5Gスタンドアロンコア変革市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

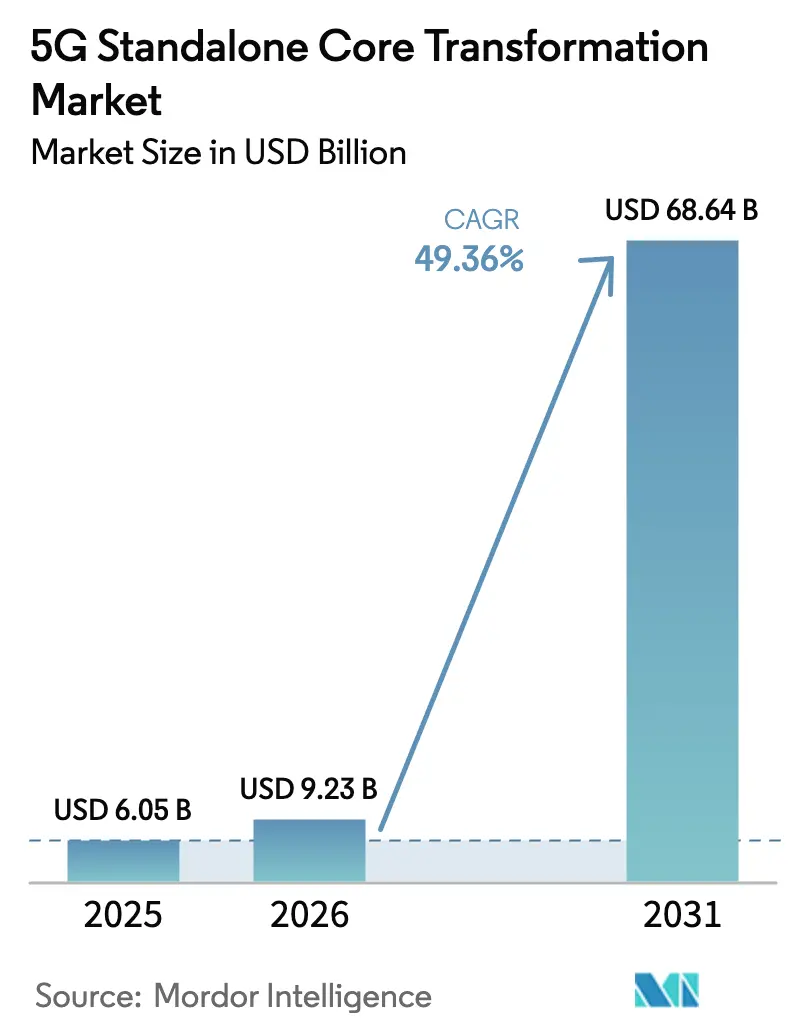

| 市場規模 (2026) | 9.23 十億米ドル |

| 市場規模 (2031) | 68.64 十億米ドル |

| 成長率 (2026 - 2031) | 49.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

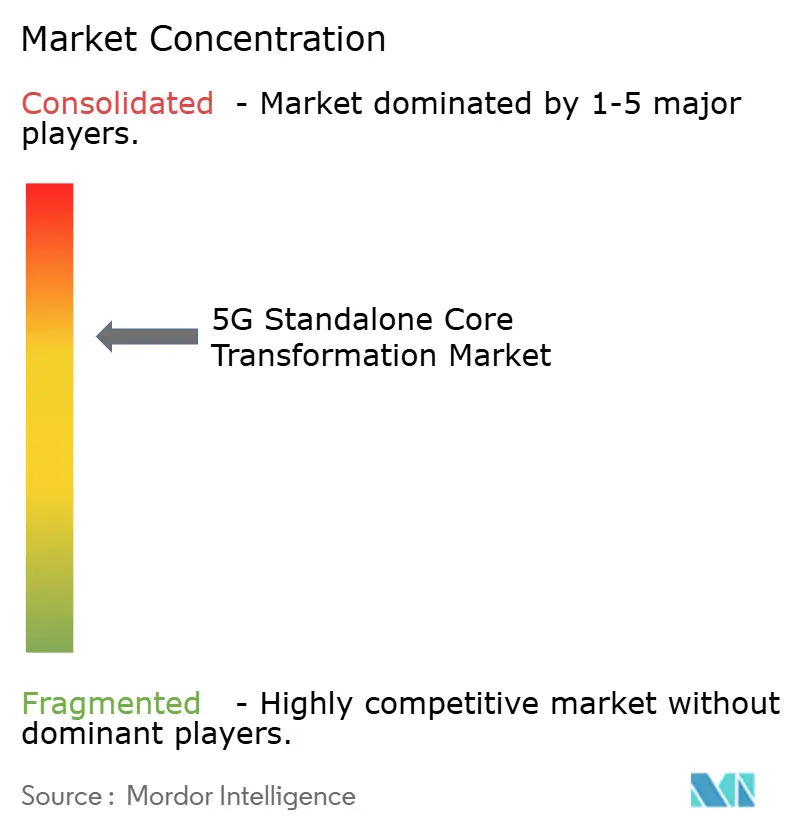

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gスタンドアロンコア変革市場分析

5Gスタンドアロンコア変革市場規模は、2025年の60億5,000万米ドルから2026年には92億3,000万米ドルに増加し、2031年までに686億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 49.36%で成長します。非スタンドアロンアーキテクチャからの通信事業者の移行加速、インダストリー4.0サイト全体でのプライベートネットワーク支出の拡大、および展開サイクルを短縮するハイパースケーラーとのアライアンスが、この急激な成長軌道を支えています。クラウドネイティブ設計はネットワークスライシング、超低遅延、およびエッジコンピューティングの収益化を可能にし、通信事業者が重複した進化型パケットコアリソースを廃止してシグナリングオーバーヘッドを削減することを可能にします。米国、中国、インド、および欧州連合における公共部門のインセンティブが農村地域のカバレッジを加速させる一方、3GPPリリース18の仕様がマルチベンダー統合を簡素化し、ティア2通信事業者および企業がAPI駆動型ソリューションを採用することを促進しています。同時に、コンテナ化されたネットワーク機能、RedCap対応の大規模IoTモジュール、およびAI支援スライスオーケストレーションが、コンシューマーモバイルブロードバンドをはるかに超えた対応可能な収益プールを拡大し、5Gスタンドアロンコア変革市場を持続的な二桁成長へと位置づけています。

主要レポートのポイント

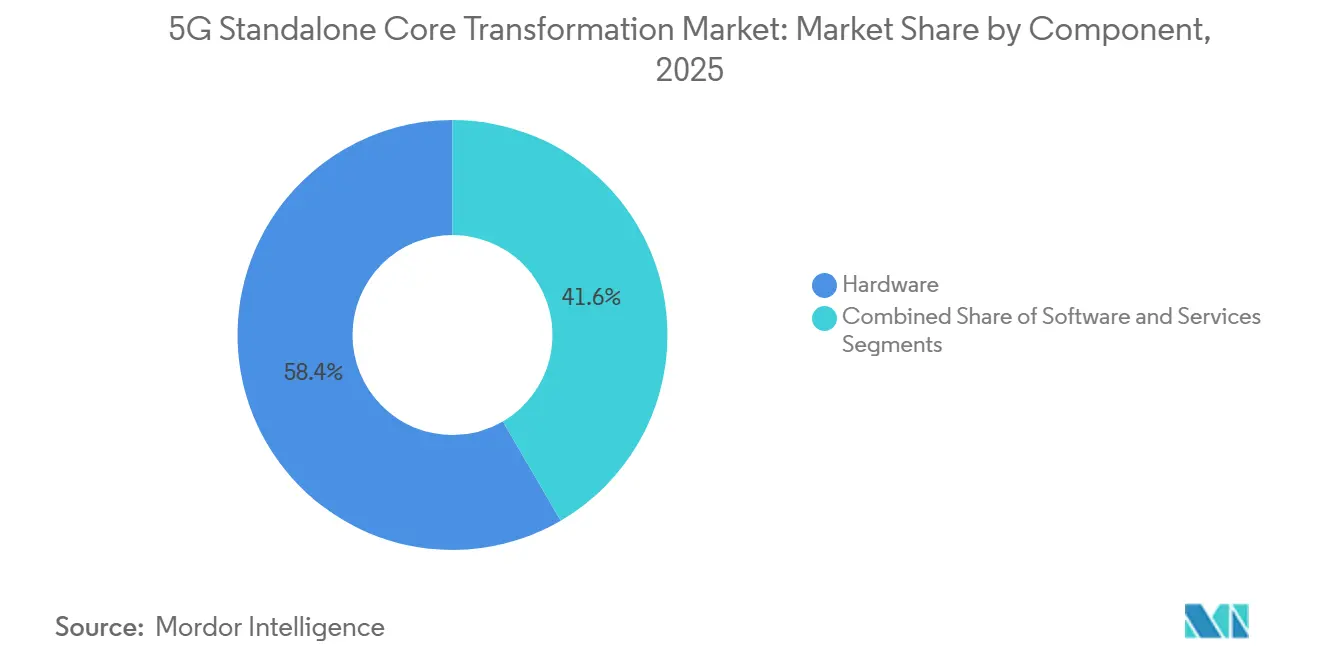

- コンポーネント別では、ハードウェアが2025年の5Gスタンドアロンコア変革市場シェアの58.40%をリードし、ソフトウェアは2031年にかけてCAGR 52.4%で拡大する見込みです。

- 展開モデル別では、パブリッククラウドが2025年の収益の52.81%を占め、ハイブリッド/オンプレミス構成は2031年にかけてCAGR 53.1%で成長すると予測されています。

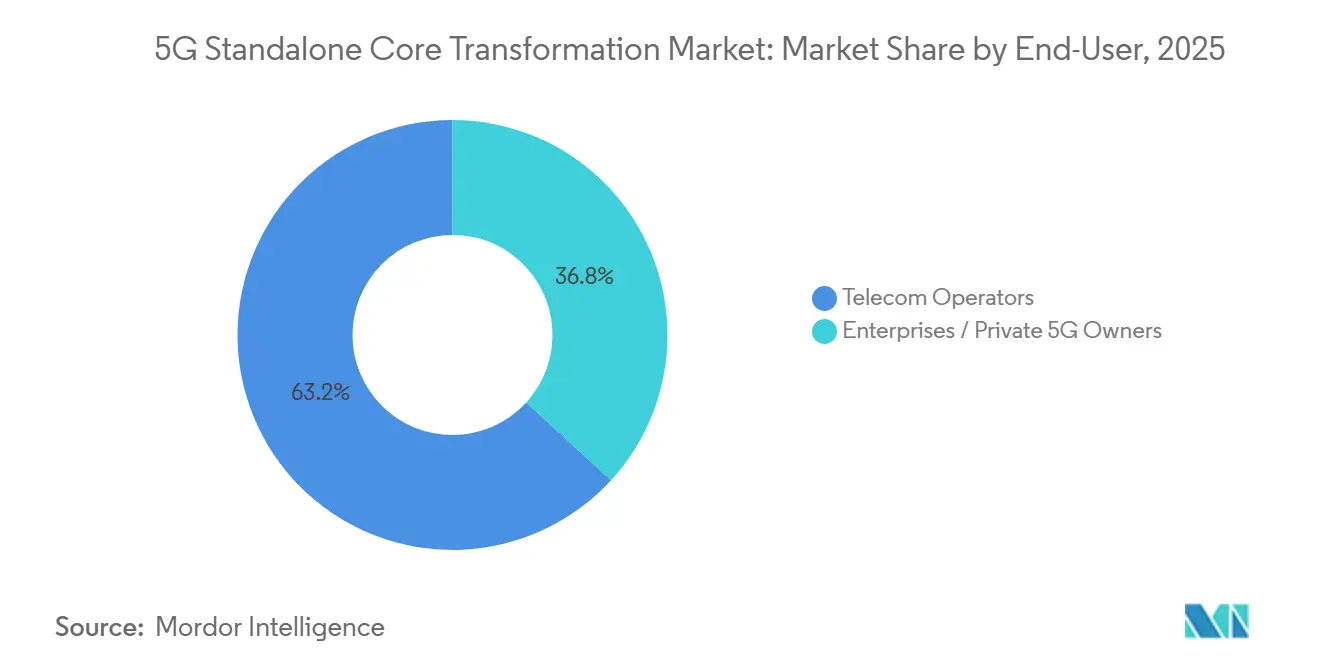

- エンドユーザー別では、通信事業者が2025年の支出の63.20%を占め、企業/プライベート5Gオーナーは2031年にかけてCAGR 53.4%で成長すると予測されています。

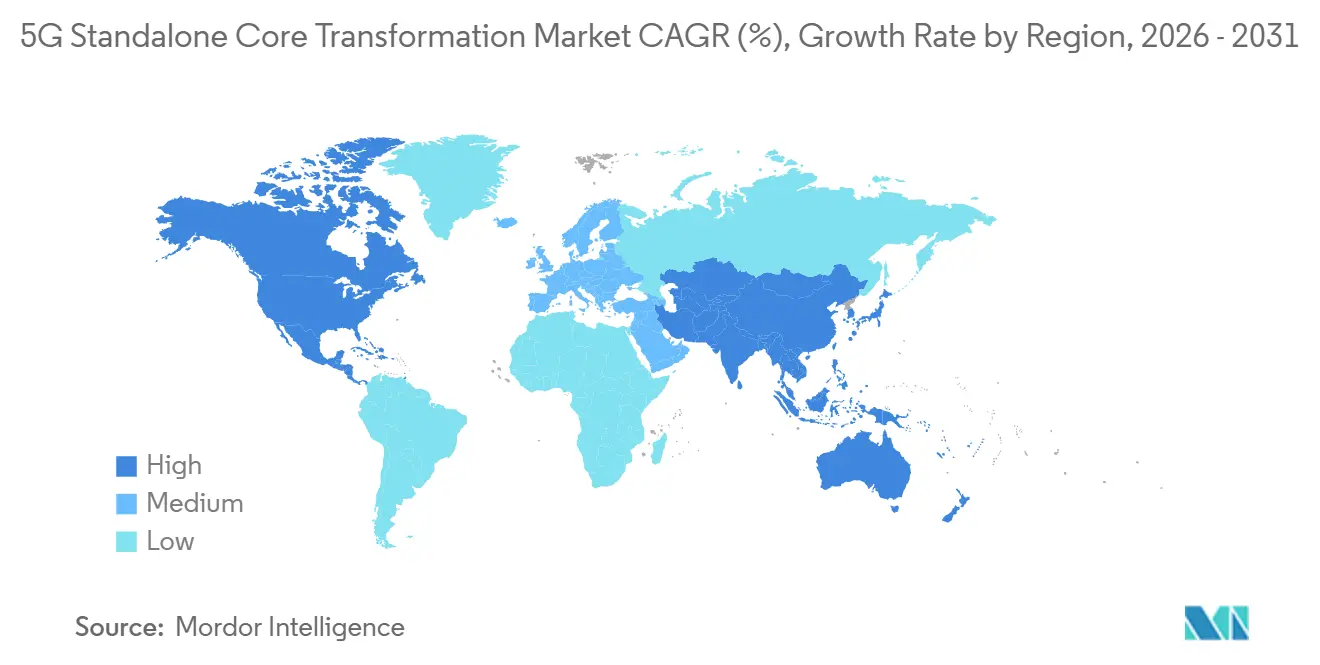

- 地域別では、北米が2025年の収益の40.03%を占め、アジア太平洋地域は2031年にかけて最速のCAGR 54.0%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル5Gスタンドアロンコア変革市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非スタンドアロンからスタンドアロン展開への通信事業者の急速な移行 | +12.5% | 欧州、アジア太平洋、および北米での早期モメンタムを伴うグローバル | 中期(2〜4年) |

| 政府主導の5G刺激策とスペクトルインセンティブ | +11.2% | 北米および欧州のティア1通信事業者が主導するグローバル | 中期(2〜4年) |

| インダストリー4.0サイト全体でのプライベート5GおよびキャンパスネットワークのEXPLOSION | +10.8% | APACコア、北米製造ベルト、ドイツ自動車回廊 | 長期(4年以上) |

| ティア1 CSPによるクラウドネイティブなコンテナ化ネットワーク機能の採用 | +8.9% | 北米、欧州、韓国、日本 | 短期(2年以内) |

| AI最適化動的ネットワークスライシングの商用パイロット | +6.4% | 北米(FCC/NTIA)、中国(MIIT)、インド(DoT)、EU(EC) | 短期(2年以内) |

| 大規模IoT SAトラフィックを解放するRedCapデバイスの台頭 | +4.0% | アジア太平洋および欧州での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非スタンドアロンからスタンドアロン展開への通信事業者の急速な移行

通信事業者はデュアルコアアーキテクチャを廃止しています。なぜなら、並行メンテナンスが運用コストを増大させ、超高信頼低遅延通信や専用ネットワークスライスなどの高度な機能をブロックするからです。2024年から2025年にかけてのTelia、Three UK、MTN南アフリカ、およびO2 Telefónicaによる商用カットオーバーは経済的な優位性を実証し、Teliaは進化型パケットコアの廃止後にシグナリングオーバーヘッドが30%削減されたと報告しています。グローバルモバイルサプライヤーズアソシエーションは、スタンドアロンインフラに投資する通信事業者を181社と集計しており、1年前の140社から増加しています。この移行により、企業が非スタンドアロン制約下では達成できないミッションクリティカルなワークロード向けに保証されたスライスをリースするネットワークアズアサービス収益が解放されます。

クラウドネイティブなコンテナ化ネットワーク機能のティア1 CSPによる採用

ティア1通信事業者は、水平スケーリングとゼロダウンタイムアップグレードを実現するためにKubernetes上でコアを再プラットフォーム化しています。EricssonのGoogle Cloud上のオンデマンドコアは、60秒以内にユーザープレーン機能を起動し、通信事業者がピーク時に容量を10倍にスケールアップすることを支援します。[1]Ericsson、「Ericssonの5Gコアソリューション」、ericsson.com Three UKはRed Hat OpenShiftによってオーケストレーションされた9 Tbit/sのコアを運用し、40%少ない物理サーバーで3,000万人の加入者にサービスを提供しています。O2 TelefónicaはフランクフルトのAWS Outpostsにコントロールプレーンのワークロードを配置し、自動車および産業クライアントの遅延を削減しました。これらの実証例は、コンテナ化がサービス導入サイクルを短縮し、ハードウェアの集約度を低下させることを確認しています。

インダストリー4.0サイト全体でのプライベート5GおよびキャンパスネットワークのEXPLOSION

工場、港湾、および鉱山は、確定的なパフォーマンスとエアギャップセキュリティのためにプライベートスタンドアロンネットワークを好みます。テスラのギガファクトリーは、社内コア上で毎秒120フレームの高精細マシンビジョンフィードをストリーミングしています。ジョン・ディアのアイオワキャンパスは、キャンパスネットワークの立ち上げ後に自律誘導車両の稼働率99.999%を達成しました。エアバス、ボッシュ、およびニューモントも同様の成果を報告しており、Ericssonは監査した40のプライベートサイトの70%がエッジコンピューティングへの将来対応のためにスタンドアロンコアを選択したと報告しています。

AI最適化動的ネットワークスライシングの商用パイロット

AI駆動型オーケストレーターは、静的テンプレートに代わり、スライスの帯域幅、スペクトル、およびコンピューティングをリアルタイムで調整するようになりました。Vodafone UKは、災害時に20ミリ秒未満の遅延を保証する公共安全スライスを提供しています。Far EasToneは機械学習モデルを使用して15分前に輻輳を予測し、スペクトルを事前割り当てしています。Ericssonの自動化スイートはスライスプロビジョニング時間を数時間から数分に短縮し、スライシングを実験室のデモではなく実用的な製品にしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブ5GC変革のための高い設備投資とスキルギャップ | -6.2% | 新興市場およびティア2/3通信事業者で深刻なグローバル | 中期(2〜4年) |

| マルチベンダーコアとレガシーEPC間の相互運用性の問題 | -4.7% | 異種ベンダーエコシステムを持つ通信事業者において特に顕著なグローバル | 短期(2年以内) |

| サービスベースアーキテクチャにおけるサイバー攻撃対象領域の拡大 | -3.1% | 北米および欧州で懸念が高まるグローバル | 中期(2〜4年) |

| SAカバレッジ拡大を遅らせる中帯域スペクトルの断片化 | -2.8% | 北米(Cバンド)、欧州(3.5 GHzの変動)、断片化したアジア太平洋の割り当て | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブ5GC変革のための高い設備投資とスキルギャップ

スタンドアロンの採用には新しいコンピュータークラスター、ソフトウェアライセンス、およびDevOpsパイプラインが必要であり、認定Kubernetesエンジニアは依然として不足しています。マッキンゼーは5Gへの総支出を4,000億〜5,000億米ドルと試算しており、コアの近代化がその最大5分の1を占めています。デロイトは、調査した通信事業者の65%が人材不足を主要なボトルネックとして挙げていることを発見しました。小規模な通信事業者がマネージドサービスに頼るにつれて、マージンの圧縮とカスタマイズの遅延が生じます。

マルチベンダーコアとレガシーEPC間の相互運用性の問題

RESTful APIはモジュール性を約束しますが、バージョンドリフトと独自拡張が依然としてシグナリング障害を引き起こしています。Dish Networkは商用ローンチ前に、AWS、Mavenir、Nokia、およびSamsungの要素間のハンドオーバーのデバッグに6ヶ月を費やしました。O-RANアライアンスのプラグフェストは収束を加速させていますが、移行中にデュアルコアスタックを維持することで複雑さが増大します。3GPPインターフェース定義がより厳格にならない限り、マルチベンダーの摩擦は変革速度に対する隠れたコストとして残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが成長速度でハードウェアを追い越す

ハードウェアは2025年の収益の58.40%を占め、コンテナ化された機能をホストするために必要なx86またはARMコンピュートノード、100ギガビットスイッチ、およびRANギアの先行購入を反映しています。ハードウェアの5Gスタンドアロンコア変革市場規模は着実に成長すると予測されていますが、価値がオーケストレーションインテリジェンスにシフトするにつれてシェアを譲ることになります。対照的に、ソフトウェア収益はマイクロサービスライセンス、AI駆動型ライフサイクル自動化、および継続的デリバリーに牽引され、堅調なCAGR 52.4%で上昇すると予測されています。EricssonリリースR25AおよびNokia MX Industrial Edgeを展開する通信事業者は、四半期ごとのコードリリースではなく毎週の機能追加を報告しており、クラウドネイティブスタックのスピードプレミアムを実証しています。

サービスプロバイダーはソフトウェアと並行してコンサルティング、統合、およびマネージドオペレーションをバンドルするようになっています。Oracleのコミュニケーションズクラウドネイティブコアはコモディティギア上で動作することにより、VodafoneおよびTelefónicaの資本集約度を30%低下させました。[2]Oracle、「Oracleコミュニケーションズクラウドネイティブコア」、oracle.com VMwareのテルコクラウドプラットフォームは、ベンダーソフトウェアをハードウェアから切り離すKubernetesサブストレートを提供し、通信事業者が有利なアプライアンス価格を交渉できるようにします。リリース18がオープンAPIを標準化するにつれて、差別化はカスタムシリコンからソフトウェアの俊敏性にシフトし、高速に動くコンテナエコシステムと静的なアプライアンス資産との間のパフォーマンスギャップが拡大します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

展開モデル別:主権への懸念からハイブリッドアーキテクチャが急増

パブリッククラウドは2025年の支出の52.81%を吸収しました。これはハイパースケーラーが無限のスケールとグローバルな可用性を提供するためです。O2 TelefónicaのAWSインストールとThree UKのGoogleパートナーシップは、通信事業者がローカルデータセンターを立ち上げることなくカバレッジを拡大する方法を示しています。しかし、ハイブリッドの普及が加速するにつれて、パブリッククラウドの5Gスタンドアロンコア変革市場シェアはわずかに低下すると予測されています。防衛、金融、および医療分野の企業はコンプライアンスのためにオンプレミスまたはシングルテナントエッジを好みます。テスラのギガファクトリーは生産テレメトリを内部に保持するためにコアを完全にオンサイトに設置しています。[3]Tesla、「ギガファクトリープライベート5Gネットワーク」、tesla.com

ハイブリッド展開は、コントロールプレーンロジックをパブリックまたはプライベートクラウドに保持しながら、ユーザープレーン機能をセルサイトエッジまたは企業構内の近くに配置します。NokiaのMX Industrial Edge、HPE Athonet、およびEricsson Edge Gravityは、コア、コンピューティング、およびアプリケーションホスティングを単一の堅牢なエンクロージャーに統合します。インド、欧州、および中国でデータローカライゼーションの義務が厳格化されるにつれて、ハイブリッドアーキテクチャはCAGR 53.1%で拡大すると予測されており、企業が確定的な遅延と規制上の安心を求めるにつれて純粋なパブリックインストールを上回ります。

エンドユーザー別:企業がプライベートネットワーク投資を加速

通信事業者は引き続き最大の購入者であり、国内ネットワークを刷新し、スライスを収益化し、運用費用を削減するにつれて2025年の収益の63.20%を占めています。しかし、企業需要がより速く成長するエンジンです。工場、物流ハブ、および港湾の5Gスタンドアロンコア変革市場規模はCAGR 53.4%で急増すると予測されており、インダストリー4.0の野心を反映しています。製造工場はプライベートコアを使用してロボットと自動誘導車両をオーケストレーションし、サイクルタイムを最大20%削減しています。DHLなどの物流事業者はキャンパスネットワークを構築してフォークリフトをリアルタイムで追跡しています。

ボッシュとエアバスは、遅延に敏感な8K映像検査、予知保全、およびAI分析が専用のエアギャップネットワーク上で最もよく機能することを実証しています。RedCapモジュール価格の低下により、サイトあたり数千のセンサーが可能になり、対応可能なIoTフットプリントが拡大します。GSMAガイドラインがスペクトルライセンスとセキュリティベースラインを明確にするにつれて、以前は通信の複雑さを懸念していた経営幹部は、プライベートネットワークの所有を稼働率、データ管理、および競争優位のための戦略的レバーとして見るようになっています。

地域分析

北米はFCCの農村基金補助金、NTIAのオープンRANグラント、および2億人のPOPに達した積極的なCバンドの展開を背景に、2025年の収益の40.03%を生み出しました。シカゴとダラスでのVerizonのスタンドアロンカットオーバーは産業自動化向けのプレミアムスライスを開放し、AT&Tは2026年末までに非スタンドアロンアンカーを廃止する計画です。カナダは3.8 GHzスペクトルをオークションにかけ、Rogers、Bell、およびTelusがトロントとバンクーバーでコアをパイロット展開し、メキシコのTelcelとAT&Tメキシコはメキシコシティとモンテレイでトライアルを開始しました。強力な資本市場、スペクトルへの早期アクセス、およびハイパースケールデータセンターへの近接性が、この地域を収益性のリーダーとして位置づけています。

アジア太平洋地域は高成長エンジンであり、2031年にかけてCAGR 59.6%で拡大すると予測されています。中国の360万基地局グリッドとMIITのスタンドアロンコアへの義務付けが、8億9,000万人の加入者にわたる爆発的なスケールを支えています。NTTドコモ、KDDI、およびソフトバンクによる日本全国のローンチは、Ericsson、Nokia、およびSamsungのギアを活用して自動運転車両とスマートファクトリーのクライアントにサービスを提供しています。韓国のSKテレコム、KT、およびLG U+は自動車とクラウドゲーミング向けのAI駆動型ネットワークスライシングに注力し、インドのReliance Jioはグリーンフィールドのスタンドアロンアーキテクチャで5,000都市をカバーしています。インドの6 GHz割り当てや韓国の5G+ロードマップを含む地域の産業政策が、エッジ対応コアへの需要をさらに押し上げています。

欧州は絶対規模では北米およびアジア太平洋に遅れをとっていますが、EU 5Gアクションプランの下での協調的なスペクトル政策の恩恵を受けています。ドイツテレコムはフランクフルト、ミュンヘン、およびベルリンでスタンドアロンコアを点灯させ、アウトバーン沿いの自動車OEMをターゲットにしています。オレンジはパリとリヨンでサービスを開始し、EEとVodafone UKはロンドンとマンチェスターでコアを展開しました。制裁によりロシアの通信事業者は西側機器へのアクセスが制限され、採用が遅れていますが、スイスコム、テレノール、およびTIMは、クラウドネイティブアプライアンスを採用することで小規模市場でも迅速に移行できることを示しています。一方、南米、中東、およびアフリカは依然として初期段階ですが有望です。Claro、TIM、およびVivoはサンパウロとリオデジャネイロでトライアルを実施し、STC サウジアラビア、エティサラット UAE、およびMTN南アフリカは都市部の企業ゾーンを立ち上げ、スペクトルオークションが終了する2027年までにより広範なカバレッジを計画しています。

競合ランドスケープ

市場のリーダーシップは中程度に集中しており、Ericsson、Nokia、Huawei、Samsung、およびZTEがほとんどの通信事業者グレードのコア展開を支配していますが、断片化が加速しています。Ericssonはすべてのライブスタンドアロンネットワークのほぼ半数を支え、Google Cloudとの深いハイパースケーラーアライアンスを維持して完全マネージドコアを実現しています。NokiaのAirScaleおよびMX Industrial Edgeは、コンテナ化とAI分析を活用してTeliaおよびジョン・ディアとの契約を確保し、パブリックネットワークと垂直市場の両方をターゲットにしています。Huaweiは緊密な通信事業者統合により中国と一部の中東市場を依然として支配しており、SamsungのvRAN 3.0のVerizonおよびKDDIとのパートナーシップは西側の多様化オプションを提供しています。

ソフトウェア中心の挑戦者は、分解されたAPI駆動型プラットフォームを提供することで既存プレーヤーのシェアを侵食しています。MavenirはDish Networkおよびグリーンフィールドのアジア通信事業者向けにオープンRANとクラウドネイティブコアを提供しています。Rakuten Symphonyは日本のネットワークから派生したターンキーアーキテクチャを市場に提供し、最近Ciscoからの投資を確保してティア1の見込み客に対する信頼性を高めています。OracleのVodafoneとの3億米ドルの契約は、ITヘリテージベンダーがクラウドポータビリティとマイクロサービスコンプライアンスを強調することで通信ドメインに参入できることを示しています。

オープンソースイニシアチブが競争を増幅させています。Linux FoundationのMagmaおよびフリー5GCコアは、コスト最小化とコードの透明性を重視するティア3通信事業者および企業に訴求しています。HPEによるAthonetの買収は、コア、エッジコンピューティング、およびマネージドサービスを工場や鉱山に適したプラグアンドプレイキットにバンドルしています。Juniper Networksはトランスポートに注力し、クラウドメトロを5Gバックホールニーズに合わせています。O-RANアライアンスの適合性テストが成熟し、テレコムインフラプロジェクトのプラグフェストが相互運用性を検証するにつれて、市場はベストオブブリードエコシステムに傾き、サプライヤーの多様性が広がり、スイッチングバリアが低下しています。

5Gスタンドアロンコア変革産業リーダー

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:EricssonとGoogle Cloudは協力関係を深め、欧州およびアジア太平洋全域でクラウドネイティブ5Gコアソリューションを展開しています。このイニシアチブにより、通信事業者はGoogle Cloudのインフラ上にスタンドアロンコアを展開でき、自動スケーリングやダウンタイムなしのアップグレードなどの機能を備えています。このパートナーシップは主に、遅延と可用性に関する厳格なサービスレベル契約を維持しながら設備投資を削減することを目指すティア1通信事業者に対応しています。

- 2026年1月:Nokiaは、スタンドアロン5Gコア、エッジコンピューティング、およびAI駆動型分析を工場フロア向けに設計された単一の堅牢なシャーシに統合したMX Industrial Edge 2.0プラットフォームを発表しました。ドイツの自動車工場や韓国の電子機器メーカーを含む早期採用者は、生産ラインのダウンタイムが18%削減されたと報告しています。

- 2025年11月:Oracle Communicationsは、欧州12市場でクラウドネイティブコアを展開するVodafoneとの複数年契約を締結しました。この動きは古い進化型パケットコアを置き換えるだけでなく、企業クライアント向けにカスタマイズされたネットワークスライシングへの道を開きます。3億米ドルを超える評価額のこの契約により、Oracleは確立された通信機器ベンダーに対する強力な競合者としての地位を確立しています。

グローバル5Gスタンドアロンコア変革市場レポートスコープ

5Gスタンドアロンコア変革市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、展開モデル(パブリッククラウド、プライベートクラウド、およびハイブリッド/オンプレミス)、エンドユーザー(通信事業者、および企業/プライベート5Gオーナー)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド/オンプレミス |

| 通信事業者 |

| 企業/プライベート5Gオーナー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッド/オンプレミス | |||

| エンドユーザー別 | 通信事業者 | ||

| 企業/プライベート5Gオーナー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における5Gスタンドアロンコア変革市場の予測値はいくらですか?

市場は2031年までに686億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 49.36%を反映しています。

5Gスタンドアロンコア内で最も速く成長しているコンポーネントはどれですか?

ソフトウェアは、通信事業者がマイクロサービスライセンスとAI駆動型自動化に投資するにつれて、2031年にかけてCAGR 52.4%で拡大すると予測されています。

企業がプライベート5Gスタンドアロンネットワークに投資する理由は何ですか?

プライベートコアは確定的な遅延、保証された帯域幅、およびエアギャップセキュリティを提供し、ロボット制御や8K映像検査などのインダストリー4.0アプリケーションを可能にします。

2031年にかけて最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は中国、日本、韓国、およびインドでの大規模展開に支えられ、CAGR 54.0%でリードすると予測されています。

ハイパースケーラーはスタンドアロンコアの展開にどのような影響を与えていますか?

AWS、Google Cloud、およびMicrosoft Azureとのパートナーシップにより、通信事業者は設備投資を削減しながらクラウドネイティブコアを迅速に立ち上げることができ、ハイブリッドおよびパブリッククラウドモデル全体の成長を促進しています。

最終更新日: