加熱加湿器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

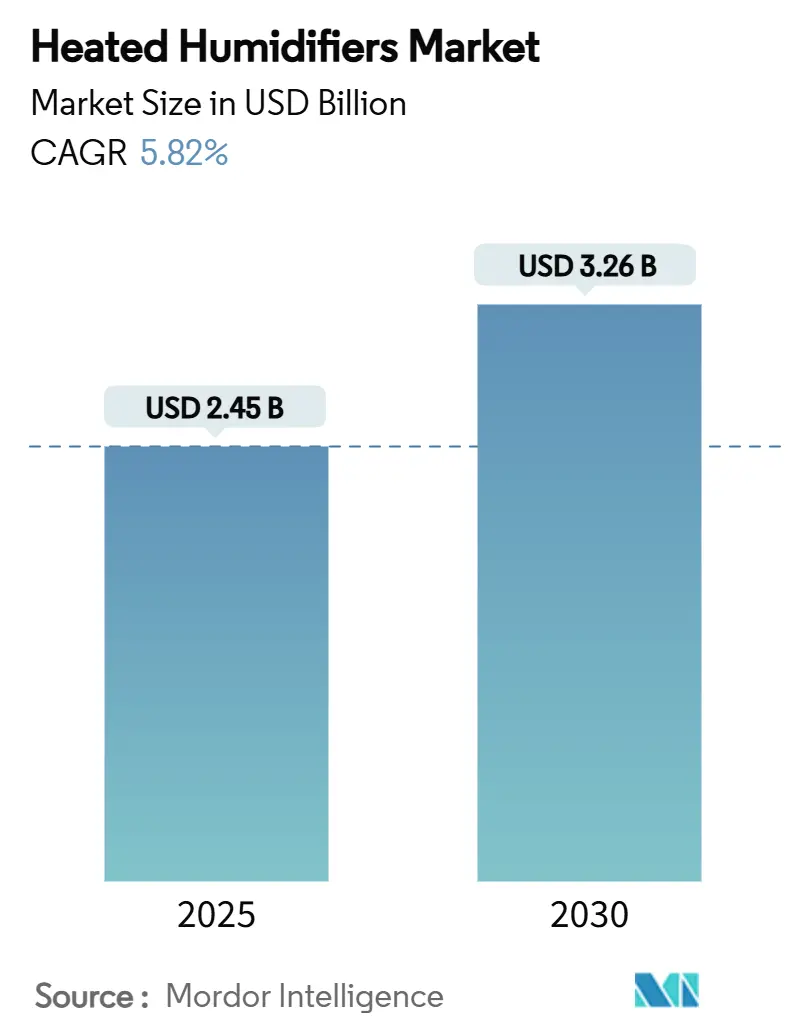

| 市場規模 (2025) | 2.45 十億米ドル |

| 市場規模 (2030) | 3.26 十億米ドル |

| 成長率 (2025 - 2030) | 5.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加熱加湿器市場分析

加熱加湿器の市場規模は2025年に24億5,000万米ドルに達し、2030年までに32億6,000万米ドルへと拡大し、CAGRは5.82%で推移する見込みです。この拡大は、換気ケアにおける精密制御された水分供給の重要性を反映しており、特に病院および在宅ケア提供者が感染率の低減、患者の快適性向上、および脱炭素化目標への適合を目指す中で顕著です。COPD(慢性閉塞性肺疾患)および睡眠時無呼吸症の有病率の拡大、COVID-19後の人工呼吸器設置の加速、ならびにAI対応クローズドループシステムの普及が、需要を持続的に支えています。地域別の勢いは異なり、北米は償還の充実度、欧州は脱炭素化義務、アジア太平洋は疾病負担の増大においてそれぞれ先行しています。コア加熱技術が成熟しているため競争は中程度にとどまっていますが、医療グレードのニクロムをめぐるサプライチェーンの逼迫がスイッチングコストを引き上げ、超音波代替技術のイノベーションを促進しています。在宅ケアの償還改定と病院の感染管理プロトコルが、長期的な機会を支えています。

主要レポートのポイント

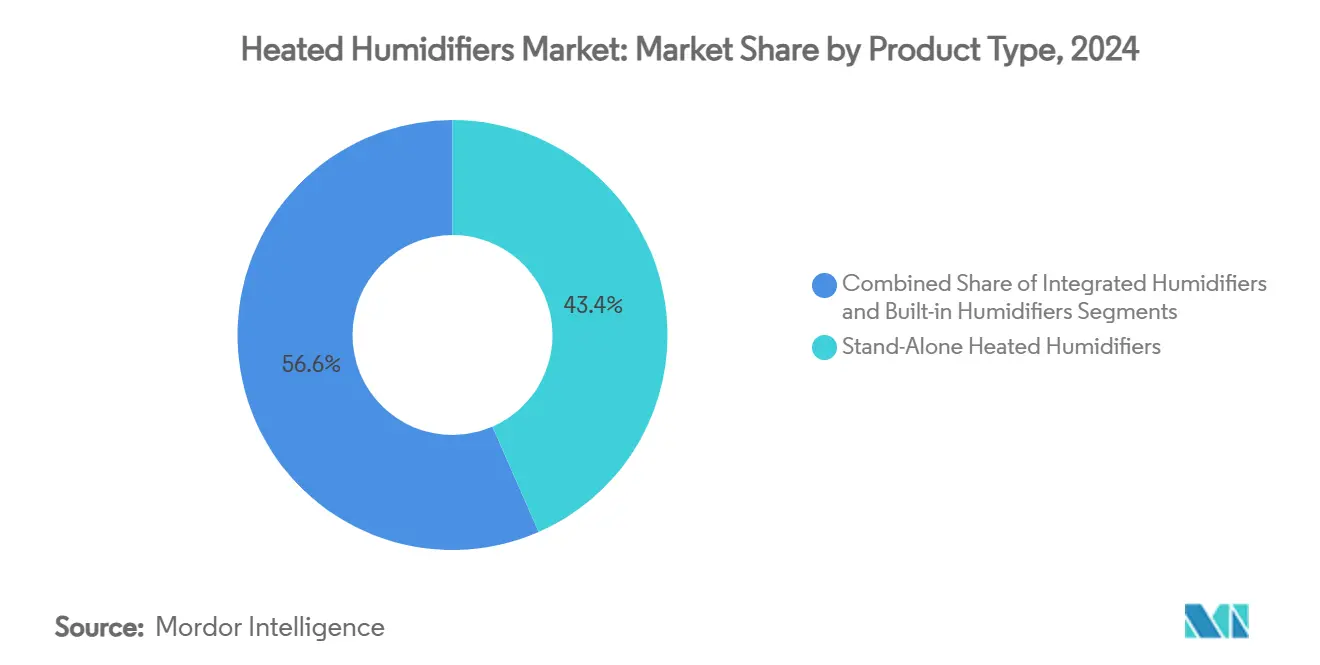

- 製品タイプ別では、スタンドアロン型加熱加湿器が2024年の加熱加湿器市場シェアの43.44%を占めてトップとなり、統合型ユニットは2030年までに9.63%のCAGRで拡大する見込みです。

- 呼吸補助モダリティ別では、侵襲的換気が2024年の加熱加湿器市場規模の47.83%のシェアを占め、高流量鼻カニューラ/非侵襲的換気は2030年までに8.33%のCAGRを記録する見込みです。

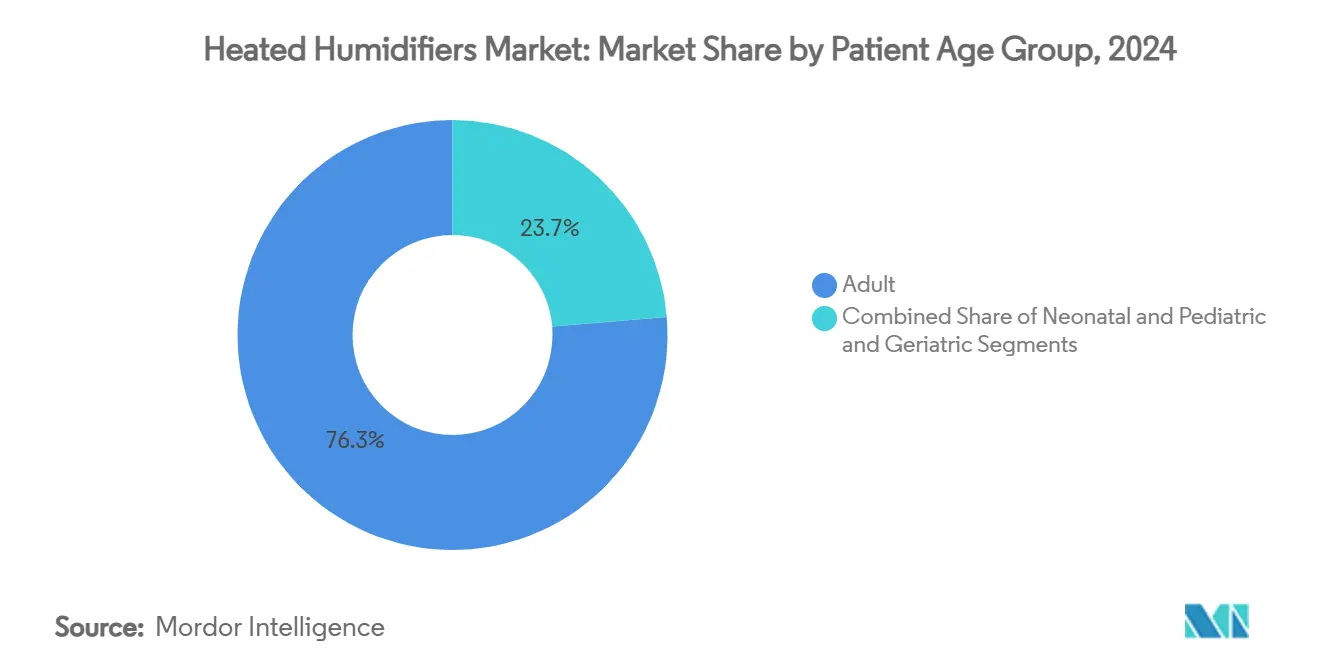

- 患者年齢層別では、成人が2024年の加熱加湿器市場規模の76.34%のシェアを占め、高齢者需要は2025年から2030年にかけて7.12%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2024年に66.86%の収益シェアを獲得し、在宅ケア環境は償還の拡大とコネクテッドデバイスの普及により2030年まで8.47%のCAGRで拡大しています。

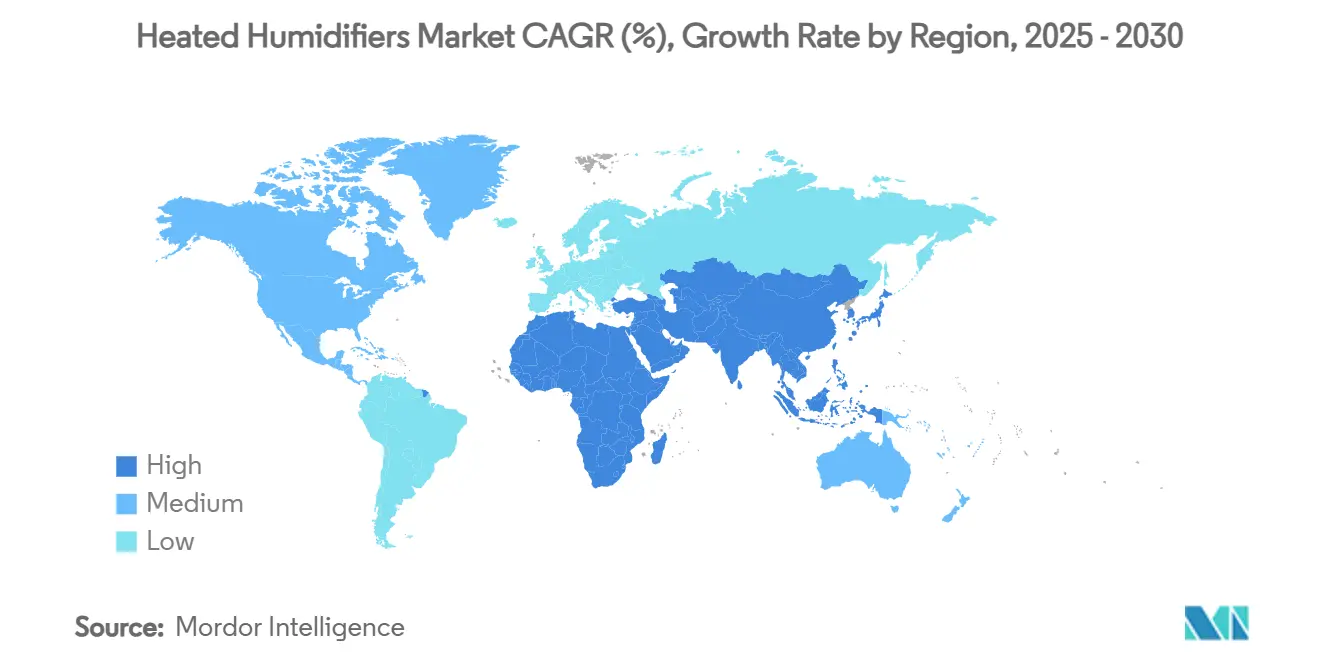

- 地域別では、北米が2024年に38.25%のシェアを維持し、アジア太平洋は医療アクセスの拡大を背景に2030年まで7.18%のCAGRを記録する見込みです。

世界の加熱加湿器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COPDおよび睡眠時無呼吸症の急増による ICUおよびCPAP需要の増加 | +1.2% | 北米、欧州、アジア太平洋で拡大中 | 長期(4年以上) |

| COVID-19後の人工呼吸器および高流量鼻カニューラの 普及 | +0.8% | アジア太平洋を重点とするグローバル | 中期(2~4年) |

| 在宅ケア償還の拡大 | +0.6% | 北米、欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| 病院の統合型加湿への移行 | +0.7% | 先進医療システム | 短期(2年以内) |

| エネルギー効率の高い超音波加熱 | +0.4% | 欧州、北米、グローバル展開 | 長期(4年以上) |

| AI支援クローズドループ加湿 | +0.5% | 北米、欧州、アジア太平洋での早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

COPDおよび睡眠時無呼吸症の罹患増加がICUおよびCPAP設置を促進

COPDおよび睡眠時無呼吸症の世界的な有病率の上昇が、病院および在宅における加熱加湿器の需要を高めています。現在、約10億人が閉塞性睡眠時無呼吸症に罹患しており、急性期医療環境を超えてアドレス可能な市場基盤が拡大しています。[1]テティアナ・ケンジェルスカ、「閉塞性睡眠時無呼吸症の疫学」、Journal of Clinical Medicine、mdpi.com ResMedは2025年第1四半期に睡眠デバイスの普及増加を背景に11%の収益成長を記録し、在宅睡眠療法が機器購入を促進していることを裏付けています。プライマリケアにおけるAI駆動のCOPDスクリーニングにより早期介入が可能となり、より多くの患者が長期的な加湿療法へと誘導されています。継続運転能力と臨床グレードの性能は、特に高齢者層において最低限の設計要件となっています。

COVID-19後の人工呼吸器および高流量鼻カニューラ普及の急増

パンデミックは換気診療を恒久的に変容させました。酸素を加湿して粘液線毛クリアランスを高める高流量鼻カニューラ療法は、挿管率を低下させICU在院日数を短縮し、統合型加湿モジュールの持続的な調達を促しました。[2]エルネスト・エスカランテ、「COVID-19における高流量鼻カニューラ:文献レビュー」、Canadian Journal of Respiratory Therapy、pubmed.gov病院は現在、侵襲的および非侵襲的モダリティの両方に対応できるスケーラブルな加湿インフラを指定し、サージキャパシティ計画を資本予算に組み込んでいます。[3]チュンシア・ワン、「高流量鼻カニューラ酸素療法:小児における生理学的メカニズムと臨床応用」、Frontiers in Medicine、frontiersin.org

在宅呼吸ケア償還フレームワークの拡大

米国メディケアおよび複数の民間保険会社は2025年に在宅呼吸器機器向けの新たな請求コードを追加し、定義された有効性基準を満たす高度な加湿デバイスを明示的にカバーしました。Fisher & PaykelのF&P my820の発売はこのセグメントを直接ターゲットとしており、病院グレードの加湿と消費者向けの操作性を組み合わせています。償還の改善は農村部における肺リハビリテーションも支援し、メーカーに対して堅牢で低メンテナンスのユニット開発を促しています。

回路関連感染コスト削減に向けた病院の統合型加湿への移行

無作為化試験により、加熱加湿器は人工呼吸器関連肺炎の発生率を熱湿交換器(HME)の39.62%に対して15.69%に低下させ、回避された症例1件あたり4万米ドルの節約につながることが示されています。リアルタイムモニタリングと自動凝縮水処理は、バリューベースドケアのインセンティブと整合しており、高度急性期病棟における受動的HMEの置き換えを加速しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱湿交換器(HME)と比較した デバイスおよび消耗品の高コスト | -0.9% | グローバル、コスト感応度の高い市場 | 短期(2年以内) |

| 凝縮水関連の 感染管理作業負荷 | -0.5% | グローバル、リソースが限られた施設で深刻 | 中期(2~4年) |

| グリーン病院イニシアチブが低急性期病棟での 受動型ユニットを優先 | -0.3% | 欧州・北米、グローバルで拡大中 | 長期(4年以上) |

| 医療グレードのニクロム加熱素子の 供給逼迫 | -0.7% | グローバル、全メーカー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熱湿交換器(HME)と比較したデバイスおよび消耗品の高コスト

ある重要な無作為化試験では、加熱水加湿のコストが患者1人あたり5,625米ドルであるのに対し、HMEは2,605米ドルであることが判明し、予算制約のある購入者を受動型オプションへと誘導しています。インフレ主導の材料費追加料金は現在、一部の人工呼吸器メーカーの収益の最大20%を吸収しており、新興市場における価格感応度を高めています。

凝縮水関連の感染管理作業負荷

能動的加湿は細菌増殖を防ぐために排出が必要な凝縮水を生成します。人員不足のICUでは、このメンテナンス負担が臨床リソースを転用し、より優れた水分供給にもかかわらずHMEの置き換えを遅らせています。自動排水機能は開発中ですが、初期コストと規制上の複雑さが増します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合化の推進の中でスタンドアロン型ユニットが優位

スタンドアロン型ユニットは2024年の加熱加湿器市場シェアの43.44%を生み出しました。病院は、大規模な設備投資なしに既存の人工呼吸器に後付けできるプラグアンドプレイの特性を評価しています。統合型モデルは、ICUの改修がワークフローの簡素化を重視する中で9.63%のCAGRを記録する見込みです。内蔵型加湿器は、設置面積が重要な搬送・救急カートにおける需要を維持しています。スタンドアロン型ベンダーはデバイス間の互換性を強調し、統合型プラットフォームサプライヤーはクローズドループ自動化と感染管理コンプライアンスを強調しています。

成長は柔軟性と効率性のバランスを反映しています。臨床医は、セットアップ時間とエラーリスクを削減するため、統合されたタッチスクリーンとチューブ接続の削減を歓迎しています。しかし、多専門病院は依然として新生児、成人、搬送の重複に対応するためスタンドアロン型プールを備蓄しています。価格戦略は、ハードウェアのコモディティ化を隠しながら知覚価値を高める温度プリセット、適応型アラーム、電子医療記録接続などのソフトウェア機能にますます依存しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

呼吸補助モダリティ別:侵襲的換気がリード、高流量鼻カニューラが加速

侵襲的換気は2024年の加熱加湿器市場規模の47.83%のシェアを獲得しました。長時間の挿管では粘膜損傷を抑制するために能動的加湿が必須となるためです。高流量鼻カニューラおよび非侵襲的換気は合わせて8.33%のCAGRが見込まれており、COVID-19ピーク時の早期介入プロトコルとのワークフロー整合性に支えられています。CPAP/BiPAPは睡眠療法において着実な拡大を続けており、麻酔・搬送のニッチ市場ではコンパクト性とバッテリー持続時間が重視されています。

臨床プロトコルは現在、酸素化目標が達成できない場合にのみ患者を高流量鼻カニューラから侵襲的換気へとエスカレートさせており、モード間を切り替えられる加湿器の設置基盤を拡大しています。メーカーはモダリティ固有の使い捨て品(高流量鼻カニューラ用デュアル加熱ワイヤー、小児科用低容量チャンバー)によって差別化を図っています。多くのOECD諸国における高流量鼻カニューラの償還コーディングの明確化が、普及をさらに加速させています。

患者年齢層別:成人が優位、高齢者の急速な増加

成人は2024年の需要の76.34%を占めましたが、併存疾患を抱える高齢者が長期的な呼吸補助を必要とするため、高齢者の使用は7.12%のCAGRで増加する見込みです。新生児および小児セグメントは規模は小さいものの、気道損傷を防ぐための高精度制御を必要とします。デバイスメーカーは、早産児の脆弱な肺組織にとって重要な湿度スパイクを制限するアルゴリズム的セーフガードを統合しています。

人口高齢化は在宅療法の量を拡大させており、酸素濃縮器パッケージは介護者の作業負荷を軽減するために自動消毒機能を持つ加湿器をバンドルするケースが増えています。小児科では、加熱加湿高流量鼻カニューラが細気管支炎の緩和に有効であることが証明されており、小児病棟での能動的水分供給を義務付けるガイドラインを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が依然として中核、在宅ケアが急増

病院はICUの更新サイクルと感染管理義務を背景に2024年収益の66.86%を維持しました。在宅ケアチャネルは8.47%のCAGRに支えられ、更新された耐久医療機器・補装具・義肢・眼鏡(DMEPOS)コード、クラウド連携コンプライアンス追跡、および医療グレードの快適性に対する消費者の期待から恩恵を受けています。クリニックおよび外来手術センターは術後呼吸補助管理のために中級加湿器を採用し、救急サービスは耐衝撃性ハウジングと低消費電力を重視しています。

コネクテッドエコシステムが調達ウィッシュリストのトップを占めており、セルラーモデムとAPIフックにより呼吸療法士が遠隔で設定を調整でき、再入院を削減しています。在宅ケアを対象とするメーカーは、消費者向けのユーザーエクスペリエンス(タッチグライドコントロール、音声プロンプト)と静音ファンを追加し、寝室での騒音を最小限に抑えています。

地域分析

北米の人工呼吸器の設置基盤は高い更新需要を支えており、持続可能性補助金が超音波アップグレードの設備投資を相殺しています。カナダの単一支払者モデルは現在、在宅CPAP加湿器を病院ユニットと同等に償還しており、住宅での普及を拡大しています。

アジア太平洋の市場の飛躍は、都市部の大気汚染と喫煙に起因するCOPD罹患率の上昇を反映しています。中国は加湿器の普及を三級病院認定と連携させており、インドの生産連動インセンティブ制度は国内組立を補助しています。

欧州は脱炭素化を推進しており、グリーンディール資金を獲得した病院は年間キロワット削減を文書化する必要があり、入札は超音波型またはハイブリッド型ユニットへと誘導されています。ラテンアメリカでは、ブラジルとコロンビアの国民皆保険プログラムがICU拡張のためにスタンドアロン型ユニットを大量購入していますが、外国為替の変動が継続的な供給に課題をもたらしています。

競合状況

Fisher & Paykel Healthcare、ResMed、およびPhilipsは合わせて相当なシェアを保有していますが、支配的とは言えず、加熱加湿器市場は中程度に分散した状態を維持しています。これらのリーダー企業は、加湿、ろ過、デジタルモニタリングをバンドルした統合型プラットフォームに注力しています。ResMedは機械学習アルゴリズムをハードウェアと融合させ、個別化された湿度プロファイルを目指して収益の7%を研究開発に投じています。Fisher & Paykelはパンデミック時の人工呼吸器不足の際に培った深いチャンバー設計の専門知識と規制当局との信頼関係を活用しています。

中堅企業はニッチ市場を攻略しています。Vapothermは搬送および小児科をターゲットとし、Hamilton MedicalはAI内蔵ICU人工呼吸器を推進し、CarepodはウェルネスニーズのあるHSA/FSA利用者を獲得しようとしています。サプライチェーンの混乱は、ニクロムのデュアルソーシングや超音波モジュールへの迅速な転換が可能な大手プレーヤーに有利に働いています。一方、Philipsの睡眠療法デバイスのリコールによる供給不足は、ResMed、Drive DeVilbiss、および地域ブランドにシェア獲得の機会をもたらしています。

M&A活動は戦略的再編を裏付けています。Teleflex の血管部門の売却は高成長の呼吸器ライン への注力を示し、Vyaireの資産売却は破壊的スタートアップのためのホワイトスペースを生み出しています。ソフトウェアの差別化は今や加熱素子の知的財産と同等の重要性を持ち、競争の主戦場はファームウェア、クラウド接続、および臨床意思決定アルゴリズムへとシフトしています。

加熱加湿器産業のリーダー企業

Fisher & Paykel Healthcare

Koninklijke Philips N.V.

ResMed

Teleflex

Vapotherm

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Carepodの加湿器が、適格条件を持つ米国消費者向けにHSA/FSA対象となり、小売アクセスが拡大しました。

- 2025年2月:Vadi Medicalが台湾でVH-500呼吸加湿器を発売し、安定した露点制御のためのデュアル加熱アーキテクチャを特徴としています。

- 2024年8月:Fisher & Paykel Healthcareが、在宅人工換気専用の初の加湿器であるF&P my820システムを発売しました。

世界の加熱加湿器市場レポートの調査範囲

| スタンドアロン型加熱加湿器 |

| 統合型加湿器 |

| 内蔵型加湿器 |

| 侵襲的人工換気 |

| 非侵襲的換気/高流量鼻カニューラ |

| CPAP/BiPAP |

| その他(麻酔、搬送) |

| 成人 |

| 新生児・小児 |

| 高齢者 |

| 病院 |

| クリニック・外来手術センター |

| 在宅ケア環境 |

| 長期ケア施設 |

| 救急・搬送サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | スタンドアロン型加熱加湿器 | |

| 統合型加湿器 | ||

| 内蔵型加湿器 | ||

| 呼吸補助モダリティ別 | 侵襲的人工換気 | |

| 非侵襲的換気/高流量鼻カニューラ | ||

| CPAP/BiPAP | ||

| その他(麻酔、搬送) | ||

| 患者年齢層別 | 成人 | |

| 新生児・小児 | ||

| 高齢者 | ||

| エンドユーザー別 | 病院 | |

| クリニック・外来手術センター | ||

| 在宅ケア環境 | ||

| 長期ケア施設 | ||

| 救急・搬送サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年の加熱加湿器市場の予測値は?

加熱加湿器市場は5.82%のCAGRで2030年までに32億6,000万米ドルに達すると予測されています。

現在、販売をリードしている製品カテゴリーは何ですか?

スタンドアロン型ユニットが43.44%で最大のシェアを占めており、既存の人工呼吸器への後付けが容易なためです。

超音波加湿器が注目されている理由は何ですか?

電力使用量を約93%削減し、性能を損なうことなく病院が脱炭素化目標を達成するのに役立ちます。

在宅ケアの償還変更は需要にどのような影響を与えますか?

米国および欧州の新たな請求コードが高度な在宅加湿器に資金を提供し、このセグメントで8.47%のCAGRが見込まれています。

最も成長が速い地域はどこですか?

アジア太平洋は医療アクセスの拡大と呼吸器疾患有病率の上昇により7.18%のCAGRで拡大しています。

コスト感応度の高い市場での普及を遅らせる可能性のある主な抑制要因は何ですか?

受動型HMEと比較した初期費用および消耗品コストの高さは、特に予算が限られている場合に依然として大きな障壁となっています。

最終更新日: