使い捨て尿管鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 238.71 百万米ドル |

| 市場規模 (2031) | 301.89 百万米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使い捨て尿管鏡市場分析

使い捨て尿管鏡市場規模は2026年に2億3,871万米ドルと推定され、予測期間(2026年~2031年)にCAGR 4.81%で、2031年までに3億189万米ドルに達すると予測されています。

感染管理上の要請、特にFDAが2017年から2021年にかけて実施した450件のスコープ関連感染報告のレビューが、調達を単回使用デバイスへと誘導しており、一方で新興の持続可能性規制が逆圧力を生み出しています。これは特に欧州で顕著です。CMOSイメージングセンサーがCCDコンポーネントに取って代わったことで単価は下落しましたが、低稼働センターにおける採用の決定的な要因は価格ではなく、修理回避と処理時間の短縮です。使い捨て尿管鏡市場は、外来手術センター(ASC)の普及と償還格差の縮小により恩恵を受けています。対照的に、欧州の病院は交差汚染を防ぎながら有害プラスチック量を削減するハイブリッド構成を交渉しています。中国企業が1,000米ドル未満の価格でフレキシブルスコープを供給するようになったため、競争は激化しており、AI支援可視化へのイノベーションが進む中でも西側主要企業のマージンが圧迫されています。

主要レポートのポイント

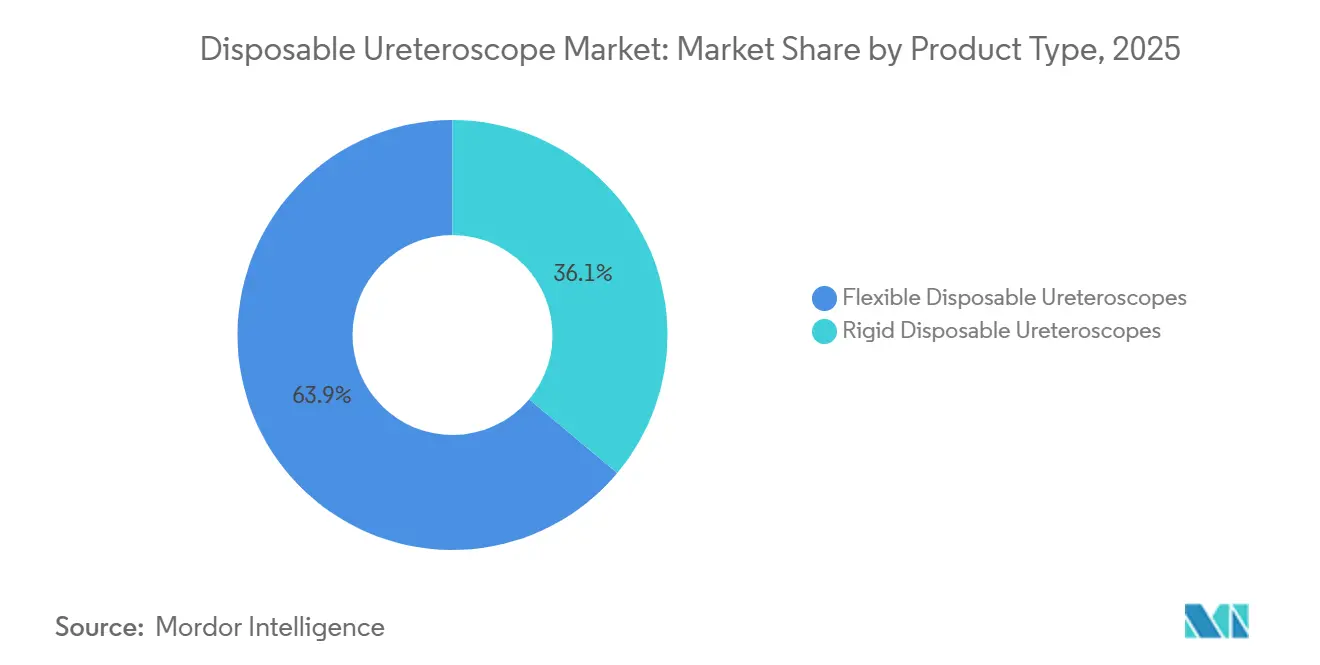

- 製品タイプ別では、フレキシブルスコープが2025年の使い捨て尿管鏡市場において63.91%の市場シェアを占め、2031年にかけて5.31%のCAGRで拡大しています。

- 用途別では、尿路結石症が2025年の使い捨て尿管鏡市場の72.68%を占め、腎臓がん手術が2031年にかけて最も速い5.83%のCAGRを記録しました。

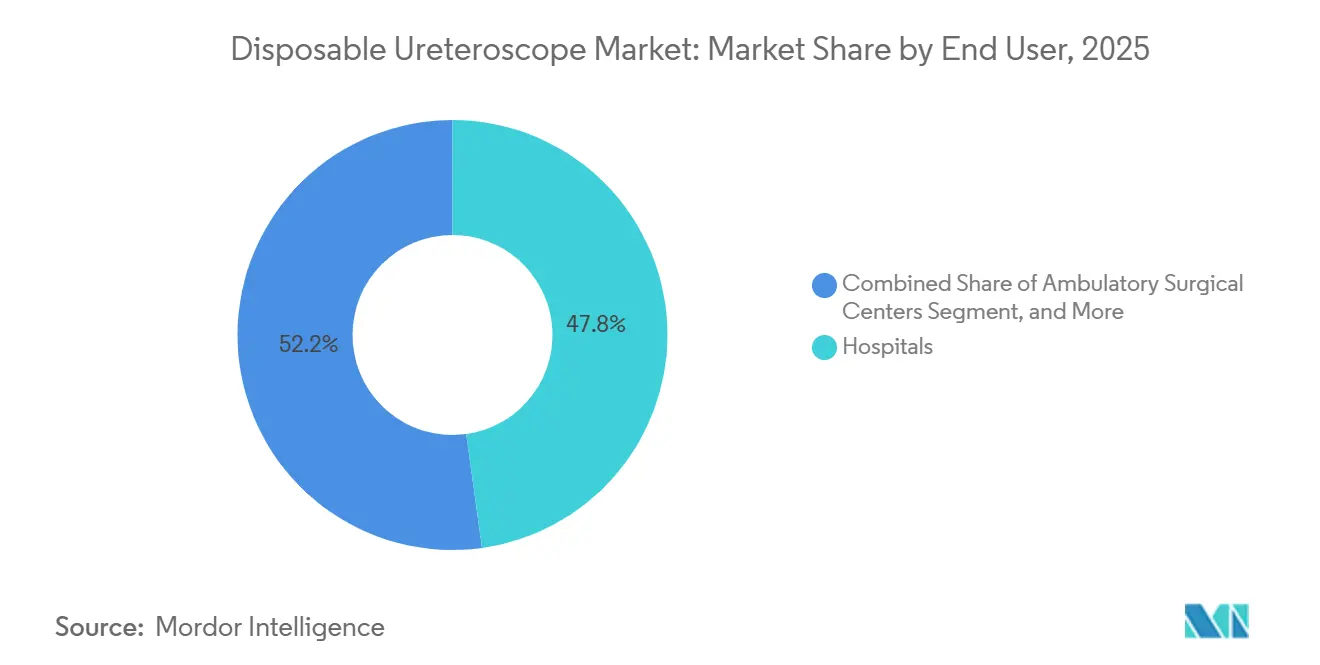

- エンドユーザー別では、病院が2025年の収益の47.82%を占め、一方でASCはCMSの支払い更新が追い風となり、堅調な7.26%のCAGRで成長しています。

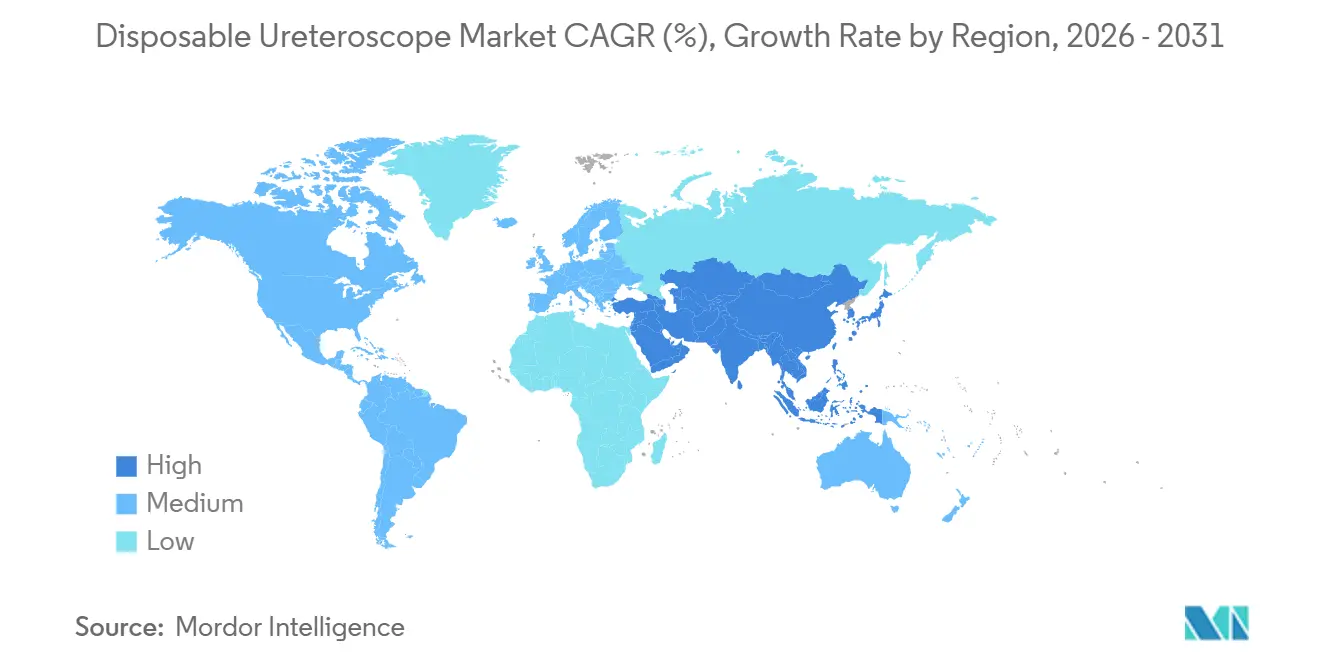

- 地域別では、北米が2025年に42.82%の収益リーダーシップを維持しましたが、アジア太平洋は中国とインドの大規模な設備増強を背景に7.69%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の使い捨て尿管鏡市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 尿路結石症および尿路結石の有病率の上昇 | +1.2% | 北米および中東に急性集中を伴うグローバル | 長期(4年以上) |

| 低侵襲的内視鏡泌尿器科手術の採用拡大 | +1.0% | 北米、欧州、アジア太平洋主要市場 | 中期(2~4年) |

| 患者安全に関する感染管理・規制上の重点 | +0.9% | 北米およびEUの規制義務が主導するグローバル | 短期(2年以内) |

| デジタルイメージングおよび操作性における技術的進歩 | +0.7% | 北米、欧州、日本、オーストラリア | 中期(2~4年) |

| 修理回避による低稼働センターのコスト同等性 | +0.5% | 北米、欧州、一部のアジア太平洋施設 | 中期(2~4年) |

| 新興市場におけるASCの急増による使い捨て品の採用加速 | +0.8% | アジア太平洋主要市場(中国、インド)、GCC、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

尿路結石症および尿路結石の有病率の上昇

米国における腎臓結石の有病率は上昇しており、患者の約半数が10年以内に再発を経験します。[1]George Kokor、「使い捨て尿管鏡と再使用可能尿管鏡のコスト効果」、国立生物工学情報センター、ncbi.nlm.nih.gov この疫学的急増は、年間53億米ドルの直接費用と生産性損失に換算されます。中東・北アフリカでは、高温気候と高ナトリウム食が原因で12%~13%の有病率を示しています。気候モデルによると、温暖化により2030年までに腎臓結石帯が人口基盤の最大20%まで拡大し、使い捨て尿管鏡市場を拡大させると示されています。泌尿器科医は2cm未満の結石に対してフレキシブル尿管鏡検査をますます好むようになっており、バイオフィルムの懸念を排除する単回使用光学系への需要を強化しています。

低侵襲的内視鏡泌尿器科手術の採用拡大

フレキシブル尿管鏡検査は、北米および西欧における腎臓結石介入の約70%を占めています。これは、入院期間の短縮とともに73%~93%の結石消失率を実現するためです。米国泌尿器科学会が2024年にリリースしたシミュレーションベースのカリキュラムにより、習得曲線が20%~25%短縮され、より多くの外科医が早期に習熟度を達成できるようになりました。インドと中国では、Apollo Hospitalsなどの民間チェーンが2025年度に外国人患者の結石治療症例が35%増加したと報告しており、これらのセンターは無菌再処理の費用を避けるために使い捨て品を標準化しています。この手術手技のシフトの連鎖が、使い捨て尿管鏡市場を上昇軌道に乗せ続けています。

患者安全に関する感染管理・規制上の重点

FDAの2021年の感染事象調査により、4mm未満のチャンネルの洗浄プロトコルをメーカーが検証することを要求する2024年の更新ガイダンスが促されました。単回使用スコープは12~15の手動消毒ステップを排除し、1症例あたり120米ドル~957米ドルを節約します。英国国民保健サービスは現在、すべての内視鏡ユニットに20%の使い捨て在庫の維持を義務付けており、この方針は2026年の欧州疾病予防管理センターのガイドラインの下でEU全体に拡大される可能性があります。このような義務付けが使い捨て尿管鏡市場を直接的に拡大させています。

デジタルイメージングおよび操作性における技術的進歩

CMOSセンサーの統合により、単価が30%~40%低下する一方で、画像解像度が1080pに向上しました。[2]電気電子学会、「CMOSセンサー技術の進歩」、ieee.org 2024年4月に承認されたOlympusのRenaFlexは、270度の偏向と3.6フレンチの作業チャンネルを組み合わせ、資本コストの半分で再使用可能なデジタル性能に匹敵します。2025年後半に発売されたBoston ScientificのLithoVue Eliteは、外科医の手ぶれを補正し手術時間を短縮するAI支援安定化機能を追加しています。これらの進歩により、再使用可能尿管鏡と単回使用尿管鏡の間の認識されたギャップが縮まり、使い捨て尿管鏡市場の成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単価の高さと償還格差 | -0.6% | 価格に敏感な新興市場でとりわけ深刻なグローバル | 短期(2年以内) |

| 環境廃棄物と持続可能性への圧力 | -0.3% | 欧州、北米(規制上の焦点)、アジア太平洋への波及 | 中期(2~4年) |

| 医療グレードポリマーおよびチップのサプライチェーンリスク | -0.4% | アジア太平洋製造拠点に集中するグローバル | 短期(2年以内) |

| 外科医間の習得曲線と人間工学的変動性 | -0.2% | グローバル、低稼働センターでより顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

単価の高さと償還格差

700米ドル~3,180米ドルで価格設定された単回使用スコープは、一人当たり支出が500米ドル未満の公的システムに負担をかけています。[3]世界保健機関、「世界保健支出データベース」、who.int ブラジルは850米ドルしか償還せず、病院が不足分を吸収することになります。インドの償還額が600米ドルであることを踏まえ、臨床医は600米ドル未満のリジッド使い捨て品に頼っています。米国の民間保険会社は2025年に事前承認を導入し、症例を数日遅延させています。このコスト障壁が普及を抑制し、価格に敏感な地域における使い捨て尿管鏡市場の拡大を抑えています。

環境廃棄物と持続可能性への圧力

EU指令はメーカーに2027年までに回収スキームへの資金提供を義務付けており、各スコープは150~200gの複合廃棄物を追加します。ドイツは現在、廃棄物基準値を超えた病院に対して1トンあたり50~100ユーロの炭素税を課しています。フランスはハイブリッドソリューションを提供するベンダーに入札でボーナスポイントを付与しています。このような政策は、モジュール式またはリサイクル可能な設計が成熟するまで、欧州における使い捨て尿管鏡市場の成長を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレキシブルスコープが成長を持続

フレキシブルモデルは2025年の使い捨て尿管鏡市場において63.91%のシェアを占め、予測CAGRは5.31%で、リジッドデバイスに対する優位性を拡大しています。270度の優れた偏向により、外科医は体位変換なしに後方腎杯にアクセスでき、手術時間が短縮されます。CMOSベースのフレキシブルスコープは、CCDセンサーと比較して30%~40%低い製造コストと優れた低照度イメージングにより、セグメントの半数以上を占めています。リジッドスコープは遠位尿管結石や予算制約のある市場では依然として有用ですが、CMOSコストがリジッドの価格水準に近づくにつれて、その36.09%のシェアは侵食されるでしょう。

AI対応フレキシブルデバイスへの投資が流入しており、Boston ScientificのLithoVue Eliteはコントラストとホワイトバランスを自動最適化し、初期試験で症例時間をほぼ10%短縮しています。リジッドユニットは、Zhuhai PUSENなどの中国サプライヤーがISO準拠製品を400米ドル未満で販売しているため、コモディティ化に直面しています。その結果、使い捨て尿管鏡市場は高度なフレキシブルプラットフォームへとますます傾いています。

用途別:尿路結石症が支配、腫瘍学が勢いを増す

尿路結石症は2025年の使い捨て尿管鏡市場シェアの72.68%を占めており、フレキシブルスコープが2cm未満の結石に対して最大93%の結石消失率を達成しています。肥満と食事性ナトリウム摂取量の増加に伴い有病率は上昇し続けており、結石除去量を高水準に保っています。腎臓がんの用途は5.83%のCAGRで成長しており、これは低悪性度上部尿路尿路上皮がんに対して保存的な尿管鏡レーザー焼灼術が根治手術に取って代わるようになったためです。新しい米国泌尿器科学会ガイドラインは確定的治療前に尿管鏡生検を義務付けており、米国で年間推定2万件の手術が追加されます。

尿道狭窄管理は手術量の8%~10%を占め、多くの場合リジッドスコープを使用しますが、ステント留置などの「その他」の処置が残りを占めます。尿路結石症が数量的に首位を占める一方、腫瘍学のより速い成長が手術構成を多様化し、使い捨て尿管鏡産業のユースケースを広げています。

エンドユーザー別:ASCの採用が加速

病院は2025年の収益の47.82%を生み出しましたが、CMSが2024年にASC償還を3.1%引き上げた後、ASCは7.26%のCAGRで拡大しています。ASCは単回使用スコープにより高水準消毒が不要となるため、部屋の回転が25~30分速くなり、1症例あたり40%~60%のコスト削減をもたらします。米国のASC数は2028年までに6,500を超えると予想され、泌尿器科専門施設の割合が増加しています。

エンドユーザー収益の15%~18%を占める専門クリニックおよび診断センターは、単純な遠位介入にリジッド使い捨て品を好みます。病院は依然として補助的イメージングと多職種サポートを必要とする大型結石や腫瘍学症例を管理します。それでも、地域施設とASCは、日常的な結石ケアにおける単回使用の優位性に向けて使い捨て尿管鏡市場を誘導し続けるでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米の使い捨て尿管鏡市場は2025年に市場シェアの42.82%を占め、安定した中一桁台の成長を示すと予想されています。米国の医療機関は年間約40万件の尿管鏡検査を実施しており、ASCにおける使い捨て品の普及率はすでに25%を超えています。カナダの州は2025年にパイロット評価を開始しましたが、世界的な予算制約により全国的な普及は緩やかです。メキシコの民間病院は医療観光客に対応しているため、プレミアムフレキシブルモデルを購入しますが、公的施設は再使用可能品に依存しています。

アジア太平洋は最も急速に拡大している地域であり、CAGRは7.69%です。中国の国内ベンダーはCMOSベースのフレキシブルスコープを800~1,000米ドルで供給し、地域収益の約3分の1を獲得して全体的な地域の手頃さを高めています。インドの病院は2023年から2025年にかけて二桁の設備増強を行いましたが、手術償還が600米ドルに上限設定されているため、リジッド使い捨て品が主流です。日本、オーストラリア、韓国は成熟したプレミアム需要パターンを示しており、2024年の保険変更後、高稼働センターでそれぞれ30%を超える単回使用普及率を達成しています。

ドイツの炭素税とフランスの入札優遇措置が成長を抑制していますが、英国の20%使い捨て在庫義務付けが基準需要水準を確保しています。南欧諸国は主に国際患者にサービスを提供する民間クリニックで使い捨て品を採用しており、大陸全体で異なる償還環境を反映しています。南アフリカの最大の民間グループは免疫不全患者向けに使い捨てスコープをパイロット導入していますが、サハラ以南アフリカの残りの地域は泌尿器科インフラの限界により依然として初期段階にあります。南米は売上高の5%~7%を追加しており、ブラジルの2024年償還政策が2,500以上の市立病院へのアクセスを開放しましたが、低い上限がリジッドモデルを優遇しています。

競合環境

上位5ブランドであるBoston Scientific、Olympus、Ambu、Karl Storz、Strykerが相当な収益を支配しており、中堅および地域の挑戦者に意味のある余地を残しています。2024年に承認されたOlympusのRenaFlexは、9.5フレンチのシャフトと1080p CMOSイメージングを組み合わせ、2,500~3,000米ドルで販売されており、統合デリバリーネットワークの全体的なエピソードコストを削減するバンドルファイバーおよびバスケット契約によってプレミアムが正当化されています。Boston Scientificの刷新されたLithoVue EliteはAI安定化を追加し、価値ベースの取引の下でスコープを補助消耗品とパッケージ化することで、米国の使い捨て販売の約4分の1を獲得しています。

Ambuは単回使用内視鏡検査のパイオニアでしたが、競合他社が低価格でイメージング品質に匹敵するようになったため、2024年の収益が12%減少しました。Zhuhai PUSENやMindrayなどの中国参入企業は1,000米ドル未満のフレキシブルユニットを提供し、アジア太平洋における西側のマージンを侵食し、販売代理店アライアンスを通じてラテンアメリカに参入しています。欧州の持続可能性規制がモジュール式ハイブリッドへの研究開発を促進しており、Karl StorzとRichard Wolfは2024年に使い捨て光学系と再使用可能ハンドルを組み合わせた中価格帯製品をリリースし、廃棄物懸念に対応しながら感染管理指令に対してヘッジしています。

ホワイトスペースの機会には、7フレンチ未満の小児用スコープ、AIベースの組織分類、循環経済義務に準拠した生分解性ハウジングが含まれます。2024年から2025年の特許トレンドは、リサイクル可能なポリマーブレンドと分離可能な光学ブロックに関する出願の増加を示しており、技術リーダーシップが純粋なイメージング品質よりもエコデザインを中心に展開するようになることを示唆しています。

使い捨て尿管鏡産業リーダー

Cook Medical

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

Olympus Corporation

Stryker Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:OPCOM Medicalがフレキシブル単回使用尿管鏡で初のFDA承認を取得し、台湾の米国市場参入を実現しました。

- 2024年5月:Cook MedicalがAscend単回使用フレキシブル尿管鏡を米国およびカナダ全土で発売し、結石管理ラインナップを拡充しました。

- 2024年4月:Cook MedicalがAscend単回使用フレキシブル尿管鏡の北米両市場への出荷を開始し、泌尿器科顧客サポートを強化しました。

- 2024年4月:OlympusがRenaFlexのFDA 510(k)承認K233275を取得しました。これは270度偏向を備えた9.5フレンチの使い捨てスコープであり、バンドル購入を通じて2027年までに米国シェアの15%~20%を目標としています。

世界の使い捨て尿管鏡市場レポートの範囲

使い捨て尿管鏡市場レポートは、製品タイプ(CMOSセンサー、CCDセンサー、その他のセンサーを搭載したフレキシブル使い捨て尿管鏡、リジッド使い捨て尿管鏡)、用途(尿路結石症、腎臓がん、尿道狭窄、その他)、エンドユーザー(病院、外来手術センター、専門クリニック)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| フレキシブル使い捨て尿管鏡 | CMOSセンサーベース |

| CCDセンサーベース | |

| その他 | |

| リジッド使い捨て尿管鏡 |

| 尿路結石症 |

| 腎臓がん |

| 尿道狭窄 |

| その他 |

| 病院 |

| 外来手術センター |

| 専門クリニック・診断センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | フレキシブル使い捨て尿管鏡 | CMOSセンサーベース |

| CCDセンサーベース | ||

| その他 | ||

| リジッド使い捨て尿管鏡 | ||

| 用途別 | 尿路結石症 | |

| 腎臓がん | ||

| 尿道狭窄 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック・診断センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

使い捨て尿管鏡市場の現在の価値はいくらですか?

使い捨て尿管鏡市場規模は2026年に2億3,871万米ドルであり、2031年までに3億189万米ドルに達すると予測されています。

市場はどのくらいの速さで成長すると予想されますか?

市場は2031年にかけてCAGR 4.81%で前進しており、アジア太平洋が7.69%の最高地域CAGRを記録しています。

どの製品セグメントが収益をリードしていますか?

フレキシブルスコープが63.91%のシェアを占めており、複雑な腎臓解剖へのアクセスを改善する270度偏向が牽引しています。

なぜASCは単回使用スコープを急速に採用しているのですか?

CMSは2024年にASC償還を3.1%引き上げ、使い捨て品が回転時間を短縮し、1症例あたり40%~60%の節約をもたらします。

持続可能性規制は欧州におけるスコープ採用にどのような影響を与えますか?

EU指令はリサイクルプログラムを義務付け、炭素税を課しており、再使用可能ハンドルと使い捨て光学系を組み合わせたハイブリッド設計を促進しています。

最終更新日: