IT・テレコム ディスクリート半導体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

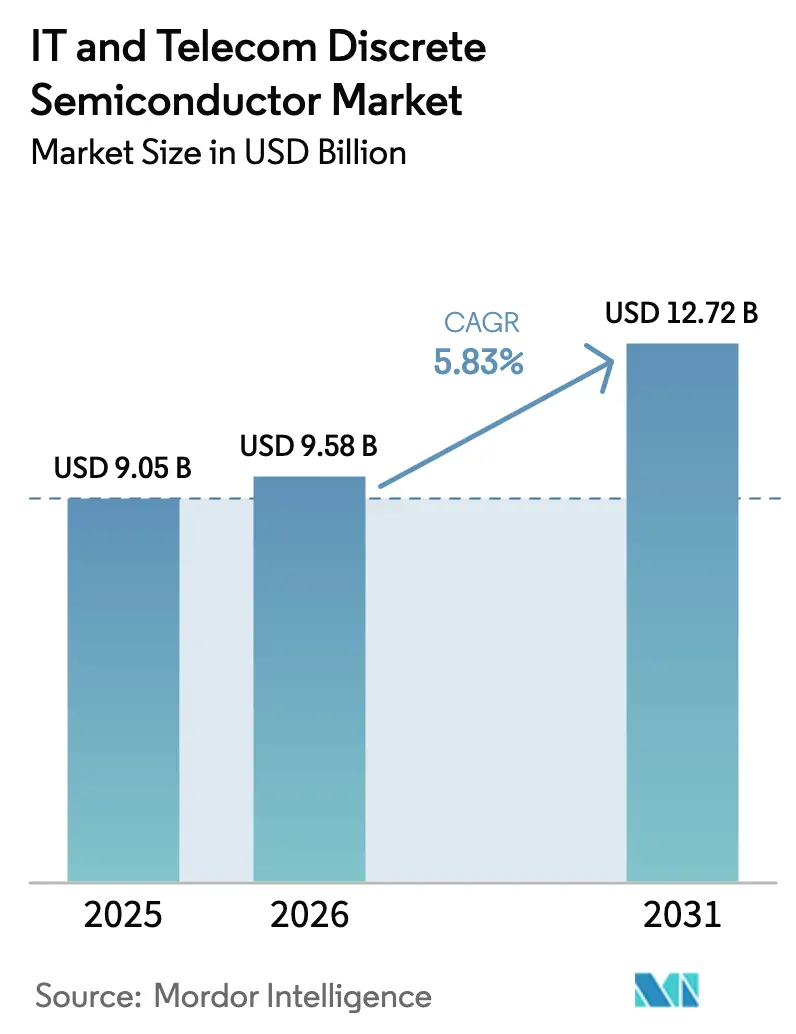

| 市場規模 (2026) | 9.58 十億米ドル |

| 市場規模 (2031) | 12.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

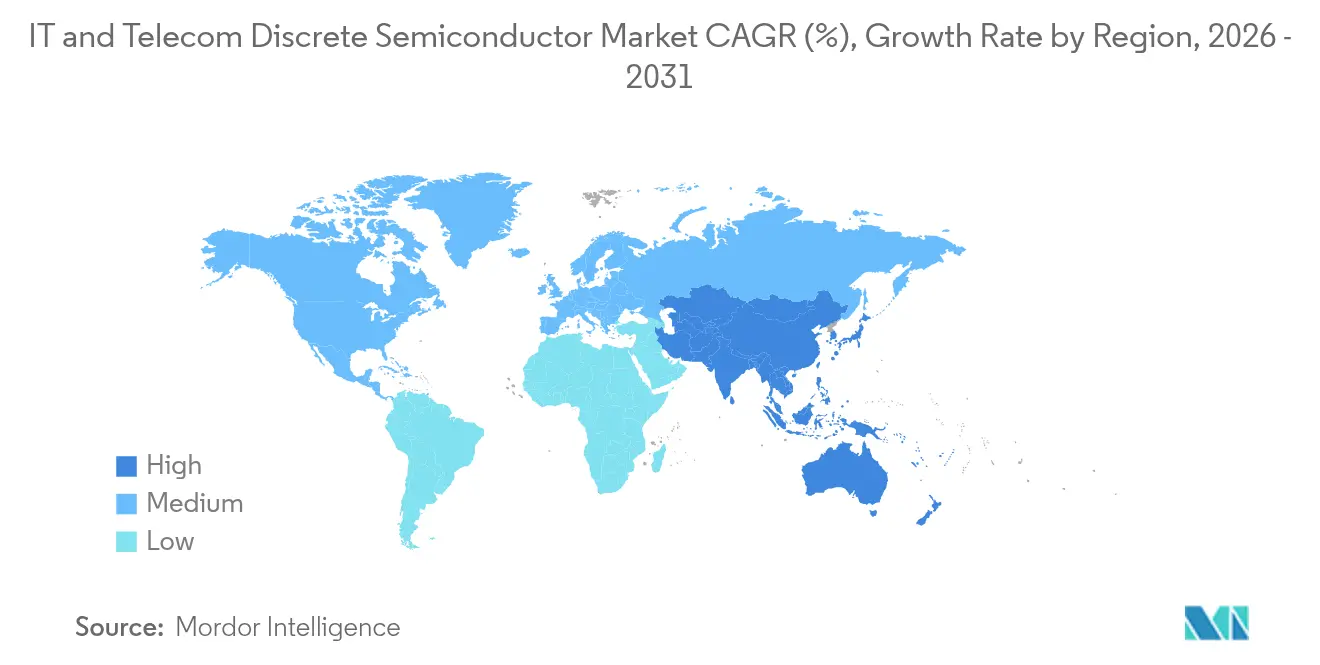

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIT・テレコム ディスクリート半導体市場分析

IT・テレコム ディスクリート半導体市場規模は、2025年の90億5,000万米ドルから2026年には95億8,000万米ドルに成長し、2026年から2031年にかけて5.83%のCAGRで2031年までに127億2,000万米ドルに達すると予測されています。堅調な需要基盤、5Gネットワーク高密度化の継続、およびハイパースケール データセンターの電力アップグレードへの持続的な設備投資がサプライチェーンの変動にもかかわらずこの見通しを支えました。ワイドバンドギャップの採用により平均販売価格が上昇し、高電圧インフラにおける新たなアドレス可能な機会が生まれた一方、エネルギー効率規制の強化がSiCおよびGaNデバイスへの購買基準に影響を与えました。アジア太平洋地域における地産地消型製造戦略が地政学的な輸出規制を緩衝し、企業のサイクルタイム短縮を支援しました。同時に、チップスケールおよびウェーハレベルオプションなどのパッケージング技術の進歩が、スマートフォンおよびスモールセル無線機向けの超小型RFフロントエンドを支えました。これらの要因が相まって、IT・テレコム ディスクリート半導体市場に均衡のとれた成長経路をもたらしました。

レポートの主要ポイント

- 製品タイプ別では、パワートランジスタが2025年のIT・テレコム ディスクリート半導体市場シェアの60.80%をリードし、2031年に向けて9.65%のCAGR見通しを示しました。

- 材料別では、シリコンが2025年に81.90%の収益シェアを保持し、一方でSiCは2031年まで23.1%のCAGRで拡大すると予測されています。

- 電力定格別では、中電圧デバイスが2025年のIT・テレコム ディスクリート半導体市場規模の45.90%を占め、高電圧部品は2031年まで年率10.8%の成長が予測されています。

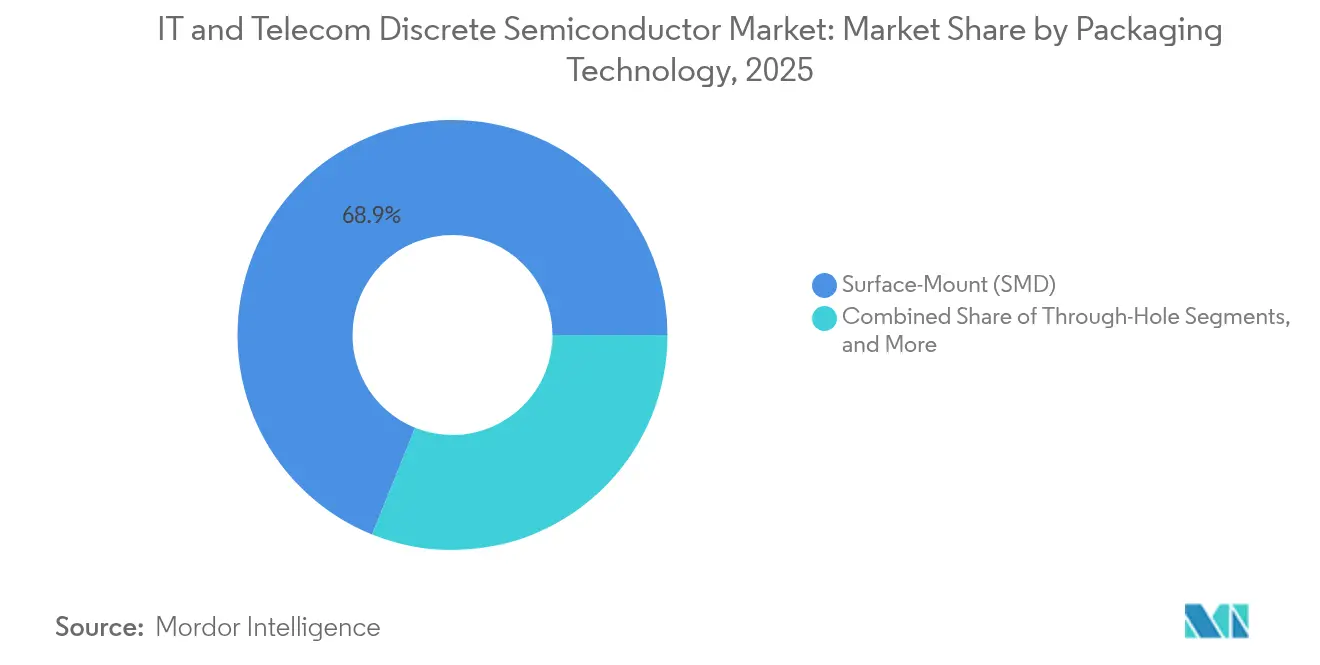

- パッケージング技術別では、表面実装が2025年に68.90%のシェアで支配的であり、チップスケールおよびウェーハレベルオプションは12.7%のCAGRを記録する見込みです。

- 用途別では、スマートフォンが2025年のIT・テレコム ディスクリート半導体市場規模の37.90%のシェアを占め、テレコムインフラ機器は2031年まで10.4%のCAGRで進展しています。

- 地域別では、アジア太平洋が2025年に35.90%の収益を獲得し、同地域は2031年まで最速の9.05%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIT・テレコム ディスクリート半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G基地局展開が高電圧GaNおよびSiCデバイスの採用を加速 | +1.8% | アジア太平洋、北米および欧州への波及効果あり | 中期(2〜4年) |

| ハイパースケール データセンターの拡張による低損失パワーMOSFETの需要 | +1.2% | 北米、欧州およびアジア太平洋への二次的影響あり | 短期(2年以内) |

| エッジAIおよびIoTの普及による超低リーク小信号ダイオードの需要拡大 | +0.9% | 欧州および北米がアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 光ファイバーの急速なアップグレードが高速PINおよびアバランシェフォトダイオードを促進 | +0.7% | 北米およびアジア太平洋に焦点を当てたグローバル | 中期(2〜4年) |

| テレコム事業者のネットゼロ目標がSiCショットキー整流器の導入を促進 | +0.6% | 中東・アフリカ、グローバルへの拡大 | 長期(4年以上) |

| スマートフォンRFフロントエンドの小型化がRFディスクリートスイッチの数量を促進 | +0.5% | アジア太平洋、特に中国、グローバルへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアにおける5G基地局展開が高電圧GaNおよびSiCデバイスの採用を加速

大規模MIMOラジオを拡張する事業者は、レガシー4Gユニットの約2倍の電力予算を報告しており、この変化により50Vレールを維持しながら50Wの飽和出力が可能なGaN-on-SiC HEMTパワーアンプへの調達がシフトしました。[1]Guerrilla RF、「GRF0020DおよびGRF0030D GaN-on-SiC HEMTパワーアンプ プレスリリース」、guerrilla-rf.com 地域メーカーは輸出規制を相殺するために地元のファウンドリーラインに投資し、国内顧客向けのリードタイム優位性を加速させました。マルチチップGaNフロントエンドモジュールもディスクリートLDMOSステージに取って代わり、密集したマクロ無線機のフットプリントを削減し、サーマルスプレッダーを簡素化しました。ネットワーク機器ベンダーはこれらのデバイスレベルの向上を、キャビネット冷却負荷を削減することで総所有コストの節約に転換しました。政府がスペクトルライセンスをエネルギー目標に結びつけるにつれ、通信事業者はカーボン指標を計画通りに維持するためにSiC整流器およびGaNドライバーの大量コミットメントを確定しました。

北米におけるハイパースケール データセンターの拡張による低損失パワーMOSFETの需要

AIトレーニングクラスターは2026年にグローバルなデータセンターの電力需要を1,000 TWh超に引き上げると予測されており、事業者は12Vから48Vおよび800Vバスアーキテクチャへの移行を促されました。T10 PowerTrench MOSFETを搭載した新しいサーバーバックプレーンはスイッチング損失を50%、導通損失を30%削減し、年間サイト節約量を約10 TWhに解放しました。Open Rack V3仕様は積極的な97.5%の変換効率フロアを設定し、トップサイド冷却プレートを備えたSiC MOSFETパッケージングを主流化しました。サプライヤーはゲートドライバー、EMIフィルター、デジタルテレメトリをディスクリートダイ単体ではなくバンドルしたターンキー電力ステージリファレンスデザインを提供することで対応しました。これらのモジュールレベルのソリューションはラック認定サイクルを加速し、基板、ダイ、パッケージングにわたる垂直統合を持つベンダーの防御性を高めました。

欧州におけるエッジAIおよびIoTの普及による超低リーク小信号ダイオードの需要拡大

厳格なエネルギー設計規制により、欧州のOEMはコイン電池駆動センサーノード向けに25°Cで1 nA未満のリークを仕様として要求するようになりました。デバイスメーカーはダイオードのガードリング構造を拡張し、トレンチアイソレーションを活用して逆電圧定格を犠牲にすることなくそれらの閾値を満たしました。同時に、ハードウェアルートオブトラストソリューションは、セキュアブートキーを保護するために専用トランジスタおよびツェナー基準を採用したディスクリートTPMを統合しました。スマートグリッドから予知保全システムまでの過酷環境設置では、過渡現象に耐えるためにコーティングパッケージと強化されたアバランシェ能力が必要です。これらのソケットを獲得するコンポーネントベンダーは、通関遅延を軽減し、予測される15年の機器寿命にわたってフィールド交換可能な継続性を確保するためにデュアルソーシングポリシーを強調しました。

光ファイバーネットワークの急速なアップグレードが高速PINおよびアバランシェフォトダイオードの消費を促進

400Gおよび800Gコヒーレント光学の世界的な採用により、25 GHz帯域幅で<0.5 pA/√Hzのノイズ密度を持つフォトダイオードへの需要がシフトしました。スタンドアロンのPINおよびAPDダイはトランスインピーダンスアンプと共にパッケージングされることが多く、受信機カードを小型化し、組立歩留まりを向上させました。コスト最適化バリアントは、アクティブ冷却なしで動作温度が85°Cを超える可能性のある光ファイバー・ツー・ザ・ホームの展開をターゲットにしました。専門ベンダーは、次世代シリコンフォトニックエンジン向けにボンドパッドジオメトリをカスタマイズすることで、大型モノリシックサプライヤーからシェアを獲得しました。同じサプライベースはデータセンター人工知能クラスターにも拡大し、高速フォトダイオードを今日のプラガブル光学と2027年以降のコパッケージ光学展開の橋渡しとして位置づけました。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gマクロ無線機においてスタンドアロンディスクリートを置き換える統合電力モジュール | -0.6% | アジア太平洋および北米に焦点を当てたグローバル | 中期(2〜4年) |

| SiC基板のサプライチェーンの変動がデバイス供給を制限 | -0.4% | 欧州および北米に顕著な影響を与えるグローバル | 短期(2年以内) |

| テレコムグレードの信頼性基準を満たすための研究開発コストの上昇 | -0.3% | グローバル | 長期(4年以上) |

| 先進GaNデバイスに対する厳格な輸出規制が市場アクセスを制約 | -0.2% | 中国、世界的な連鎖反応効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gマクロ無線機においてスタンドアロンディスクリートを置き換える統合電力モジュール

無線機OEMは、マルチチップドライバー、FET、および保護ネットワークを単一のトランスファーモールドモジュールに凝縮し、200Wで10%高い出力を低損失で実現しました。このアプローチはボードフットプリントを最大40%削減し、サーマルインターフェースの取り付けを容易にしましたが、コモディティサプライヤーが従来提供していたディスクリートMOSFETおよびIGBTソケットを置き換えました。同等のパッケージング能力がなければ、純粋なディスクリートベンダーは、システムエンジニアが電磁適合性の事前認定を受けたプラグアンドプレイ電力ステージに引き寄せられるにつれて収益の侵食リスクにさらされました。採用は5Gマクロ展開が密集した地域で加速し、スタンドアロンデバイスの差別化に利用可能な時間枠を圧縮しました。

SiC基板のサプライチェーンの変動が高電力デバイスの供給を制限

6インチおよび新興の8インチSiCウェーハへの需要が供給能力を上回り、既存企業を優遇し新規参入者の設計採用を遅らせる割り当てプログラムを強いました。リードタイムの不確実性により、一部のOEMは中電圧スロットで先進シリコンスーパージャンクションMOSFETを再仕様化し、SiCユニット成長をわずかに抑制しました。基板メーカーは数十億ドル規模の拡張を発表しましたが、18〜24ヶ月の設備立ち上げにより、2026年まで逼迫した状況が続きました。自社のクリスタル製造設備を持たない欧州および北米のデバイスメーカーはより高いウェーハコストを負担し、適切な内部ブール容量が稼働するまで粗利益率を圧迫しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パワートランジスタ、市場リーダーシップの確立

パワートランジスタは2025年に60.80%の収益を獲得し、この製品ファミリーのIT・テレコム ディスクリート半導体市場規模は2031年まで9.65%のCAGRで拡大する予定です。勢いは48Vサーバーコンバーターにおけるモスフェット置き換えと高電力テレコム整流器へのIGBT浸透から生まれました。Infineonのサーバー向けに調整されたOptiMOS 6 80Vシリーズは、中電圧ウィンドウにおける導通損失リーダーシップを拡大しました。RFおよびマイクロ波ディスクリートは、5Gマクロおよびスモールセルの出荷量が拡大するにつれて、より小さいながらも成長の速いブロックを形成しました。Guerrilla RFの50W GaN-on-SiCダイスは、高周波インフラにおける飽和電力利得のためのワイドバンドギャップ部品へのシフトを示しました。

小信号デバイスのより広いミックスは、リーケージがバッテリー寿命目標を定義するIoTセンサーノードにおいて引き続き重要性を保ちました。サイリスタはサージ保護回路においてニッチなシェアを維持し、SLKOR Microは産業用イーサネットゲートウェイにおける新しい設計活動を報告しました。SiC整流器のアタッチレートはネットワーク電力シェルフ内で上昇し、事業者がヒートシンクを小型化できるようにしました。全体として、専門化の高まりにより、広範なコモディティカタログではなくアプリケーション調整されたディスクリートポートフォリオを提供するベンダーへの価格決定力がシフトし、ユニット需要が世俗的に拡大するにつれて価値獲得を支援しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:炭化ケイ素が従来の階層を破壊

シリコンは2025年にコスト効率の高い低・中電圧デバイスの基盤として81.90%のシェアを維持しましたが、IT・テレコム ディスクリート半導体市場ではSiCが23.1%のCAGRで加速するのを目撃しました。Infineonは2025年初頭に最初の200mm SiCウェーハを出荷し、アンペアあたりのダイコストを半減させ、新しい高電圧設計採用を活性化しました。一方GaNは、同社が200mmラインより2.3倍高いウェーハあたりのダイが可能な300mm GaNプロセスを発表した後、RFパワーアンプおよびサーバー力率改善ステージにおいて足場を確保しました。

酸化ガリウムなどの第二層材料は開発段階にとどまりましたが、プロトタイプの縦型MOSFETは超高電圧領域における将来の置き換えの余地を示唆しました。材料選択は、レガシーシリコンをデフォルトとするのではなく、熱的余裕、スイッチング速度、およびワットあたりコストのバランスをとるアプリケーション固有の計算へと進化しました。基板供給を管理するベンダーはウェーハ価格変動からの競争的絶縁を確保し、テレコムOEMとの複数年調達契約を締結しました。

電力定格別:高電圧セグメントがインフラの進化を加速

中電圧デバイス(41〜600V)は2025年のIT・テレコム ディスクリート半導体市場規模の45.90%を占め、48Vデータセンターアーキテクチャおよび400V整流器シェルフに支えられました。台湾セミコンダクターの600Vスーパージャンクションモスフェットは性能指数を15%改善し、VRMにおけるより小さな磁気部品を可能にしました。600V超のブラケットは小さいながらも、データセンター事業者および伝送バックホールプロバイダーが800V HVDCレールを採用するにつれて10.8%のCAGRで最も速く成長しました。InfineonとNVIDIAのラックスケールHVDC配電に関する共同作業は、多相ポイントオブロードコンバーターに供給する集中型高電圧入力へのシフトを浮き彫りにしました。

低電圧部品(40V以下)は、スタンバイ電流を削減する超低ゲートチャージMOSFETを特徴とするウェアラブルおよびIoT設計向けに進化し続けました。放射線耐性Pチャネルバリアントは低軌道通信衛星をターゲットにし、テレコムペイロード電力スイッチをサポートしました。サプライヤーが40Vから1,200VにまたがるスケーラブルなシリコンおよびSiCファミリーを導入するにつれて、電圧ティア間の重複が増加し、ハードウェアチームがアクセス、エッジ、およびコアネットワーク要素にわたってアーキテクチャの一貫性を維持できるようになりました。

パッケージング技術別:チップスケールイノベーションが小型化を推進

表面実装パッケージは実績ある製造性により2025年に68.90%の収益を依然として貢献しましたが、チップスケールおよびウェーハレベルフォーマットは5Gハンドセットおよび大規模MIMOラジオに対応するために12.7%のCAGRで拡大しました。2025年3月の学術レビューは、パッケージングの進化をセラミック缶エンクロージャーからRFフロントエンドの貴重なボードエリアを解放するダイサイズSAWパッケージへの進展として追跡しました。InfineonのトップサイドクールドD^2PAKパッケージはサーマル抵抗性能を向上させ、設計者がヒートスプレッダーを拡大することなくスイッチング周波数を上げる余裕を与えました。

スルーホールスタイルは、設計者が容易な目視検査とフィールドサービスはんだ付けを重視するレガシーマクロ無線機において残余シェアを保持しました。しかし、埋め込みパッシブおよびリードフレーム銅コインがZ高さを圧縮するにつれて、マルチダイ電力モジュールは「ディスクリート」と「統合」の境界線をますます曖昧にしました。テレコムOEMは、狭いプラガブル電力シェルフに適合する機械的フォームファクターを共同設計できるサプライヤーを評価し、パッケージング専門知識をデバイスレベルの性能ロードマップとさらに絡み合わせました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:テレコムインフラが民生電子機器を上回る速度で加速

テレコムインフラ機器は、高密度化された5G展開と高電圧効率を要求する初期6Gトライアルに後押しされ、10.4%のCAGR見通しで全セグメントを上回りました。Onsemiは5G基地局が4Gユニットの2倍以上の電力を消費するため、GaNおよびSiC MOSFETの採用から大きな恩恵を受けると定量化しました。スマートフォンおよびタブレットは、ハンドセットメーカーがサブ6GHzおよびミリ波帯域をサポートするにつれてRFスイッチコンテンツの持続的な成長を活かし、2025年に37.90%で全体収益をリードし続けました。

データセンターおよびクラウドサーバーは、AIワークロードの急増に伴い次の高成長コホートを形成しました。800Vラックアーキテクチャで使用されるパワーディスクリートのIT・テレコム ディスクリート半導体市場規模は、GPU数と連動してスケールすると予測されています。ネットワークセキュリティ機器は、アバランシェ定格整流器および超高速回復ダイオードに対してニッチながら一貫した需要を維持しました。エッジデバイスの普及により低電力ディスクリートのロングテールが広がりましたが、ユニット経済性はコイン電池寿命保証に対して敏感なままでした。

地域分析

アジア太平洋は2025年に最大の35.90%の収益シェアを維持し、中国、日本、インドの政策プログラムがファブ、基板、および先進パッケージングラインへの補助金を注ぎ込むにつれて2031年まで9.05%のCAGRを記録すると予測されました。輸出規制は成長軌道を妨げるのではなく、特にRFフロントエンド生産ハブにおいて国産ツールおよびエピウェーハ開発を加速させました。日本は材料イノベーターとして重要な位置を維持し、ROHMは2027年までに30%のSiCシェアを目標とし、インドはファウンドリーコンソーシアムを誘致し国内サプライチェーンを確立するためにドル建てインセンティブを延長しました。

北米はCHIPS法の資金を活用し、2032年までに国内ウェーハ生産を3倍にすることを目指した4,500億米ドル超の計画容量を発表しました。太平洋岸北西部およびテキサスのハイパースケール データセンタークラスターは、スコープ2カーボン誓約を満たすためにSiCおよびGaNデバイスの発注書を確定しました。カナダとメキシコは米国のフロントエンドファブを補完するバックエンド組立投資を誘致しましたが、67,000人の労働者不足が迫り、立ち上げスケジュールを脅かし、職業訓練パイプラインの必要性を強調しました。

欧州はEU半導体法の下で2030年までに世界半導体シェアの20%を目標とし、高信頼性ディスクリートを要求する産業および自動車分野を重視しました。ドイツはザクセン中心のファブに最大500億ユーロ(573億9,000万米ドル)を充当し、フランスとイタリアはパワーデバイスエピ施設への補助金制度を推進しました。エネルギー効率規制はSiCおよびGaNロードマップと整合し、地元デバイスメーカーに規制上の追い風を与えました。中東・アフリカはテレコムネットゼロ義務を活用してSiC整流器豊富な電力シェルフをパイロット展開し、超効率的なインフラ設計の早期採用者として地域を位置づけました。ブラジルなどのラテンアメリカ市場は、事業者が光バックボーンをアップグレードするにつれて牽引力を得て、電力およびフォトニクスモジュールにおけるディスクリートコンポーネント需要を間接的に押し上げました。

競合環境

IT・テレコム ディスクリート半導体市場は中程度の集中度を示しました。上位5社のベンダーが主要な収益シェアを管理し、数十の専門企業がニッチな電圧または周波数ニーズに対応しました。買収戦略は規模よりも能力ギャップを優先し、RenasasはGaN IPを強化するためにTransphormを買収し、OnsemiはQorvoから2025年1月に1億1,880万米ドルでSiC JFETアセットを購入しました。[4]Onsemi、「Form 10-K提出書類 – QorvoからのSiC JFET技術の取得」、onsemi.com KPMGの2024年半導体M&A最新情報は、設計採用サイクルがプレミアムマージンを約束するワイドバンドギャップ分野に焦点を当てた取引量の回復を引用しました。

垂直統合が主要な差別化要因として浮上しました。WolfspeedはSiCクリスタル成長に多額の投資を行い、デバイス子会社に安定したウェーハ割り当てを付与しました。Infineonの300mm GaNおよび200mm SiCラインへの飛躍はコストリーダーシップを強化し、基板不足を緩衝しました。一方、モジュール指向の新規参入者はディスクリートダイをドライバーおよびデジタルテレメトリと融合させ、フットプリントと設計リソースに関するテレコムOEMの課題をターゲットにしました。従来の純粋なディスクリートプロバイダーはOSATとパートナーシップを結び、低インダクタンスパッケージを共同開発してソケットの関連性を維持しました。

ホワイトスペースの機会は、並列トランジスタのバンクを置き換えるコパッケージ電力ステージを含むヘテロジニアス統合に集中しました。機器ベンダーはファームウェア、アナログ制御、および機械的熱設計が可能なソリューションレベルのサプライヤーへの選好を示しました。その結果、競合他社は顧客のNPIタイムラインを短縮し、交換モジュールまたは派生部品の後続消耗品需要を確保するリファレンスデザインに投資しました。

IT・テレコム ディスクリート半導体産業リーダー

Infineon Technologies AG

STMicroelectronics NV

Onsemi Corporation

Vishay Intertechnology Inc.

Toshiba Electronic Devices & Storage Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Infineon Technologiesは、R_DS(on)が4 mΩと低いCoolSiC MOSFET 750V G2部品を発売しました。

- 2025年5月:InfineonとNVIDIAはAIデータセンター向け800V HVDC電力アーキテクチャを発表しました。

- 2025年4月:Microchip TechnologyはAI中心のデータセンター向けに接続性、ストレージ、および電力ポートフォリオを拡充しました。

- 2025年3月:Infineonは低軌道衛星向けに放射線耐性Pチャネルモスフェットを拡張しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の研究では、IT・テレコム ディスクリート半導体市場を、スマートフォン、データセンターサーバー、スイッチングおよびルーティングハードウェア、基地局無線機、エッジ・IoTノードに特化して設計されたダイオード、整流器、信号およびパワートランジスタ、サイリスタ、RFまたはマイクロ波ディスクリートなどの単機能パッケージデバイスの販売から生成された収益として定義しています。Mordor Intelligenceによると、市場は2025年に90億5,000万米ドルと評価され、5.9%のCAGRで成長し2030年までに120億5,000万米ドルに達すると予測されています。

スコープ除外:自動車、産業、または民生白物家電アプリケーション向けに複数のダイ、パッシブコンポーネント、またはディスクリートと集積回路をバンドルするモジュールはこの評価の対象外です。

セグメンテーション概要

- 製品タイプ別

- ダイオード

- 整流器

- 小信号トランジスタ

- パワートランジスタ

- MOSFET

- IGBT

- バイポーラパワートランジスタ

- サイリスタ

- RFおよびマイクロ波ディスクリート

- その他のタイプ

- 材料別

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他

- 電力定格別

- 低(40V以下)

- 中(41V〜600V)

- 高(600V超)

- パッケージング技術別

- スルーホール

- 表面実装(SMD)

- チップスケールおよびウェーハレベル

- 用途別

- スマートフォンおよびタブレット

- データセンターおよびクラウドサーバー

- テレコムインフラ機器

- ネットワークセキュリティおよびルーティング

- IoTおよびエッジデバイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、アジア太平洋、欧州にわたる製造エンジニア、コンポーネントディストリビューター、テレコムOEM調達責任者、および地域通信事業者ネットワーク計画担当者にインタビューしました。これらの議論により、平均販売価格の動向、シリコンからSiCへのミックス変化、および現実的なリードタイムの期待が明確になり、浸透率を精緻化し初期のデスク仮定をストレステストすることができました。

デスク調査

国際電気通信連合、GSM協会、世界半導体貿易統計、および通関レベルの輸出データなどのオープンソースの柱から始め、通信事業者およびデータセンターのサプライチェーンへのデバイスフローを規模化するのに役立てました。補完的なインサイトは、主要デバイスメーカーの年次報告書および10-K、ハイパースケールクラウド事業者の決算トランスクリプト、ワイドバンドギャップ採用に関する査読済みIEEE論文、および材料シフトを測定するQuestelの特許分析から得られました。

Dow Jones FactivaなどのビジネスニュースアグリゲーターおよびD&B Hooversの企業レベルのスクリーンは、設備増強および設計採用の特定を支援し、価格および数量トレンドラインを固定しました。このリストは例示的なものであり、データ検証とコンテキスト構築には他の多数の公開および有料ソースが情報提供しました。

市場規模と予測

スマートフォン出荷量、5G基地局展開、サーバーラック導入、およびブロードバンドCPEインストールから導出されたトップダウンのアドレス可能な機器ビルドが需要プールを設定します。選択的なボトムアップチェック、チャネル販売監査、およびパワーMOSFETおよびRFディスクリートのサンプリングされた平均販売価格×数量が確定前に合計を較正します。多変量回帰予測内の主要変数には、5G加入者の追加、平均データセンター電力密度、材料別ウェーハスタート、および第1層通信事業者の設備投資が含まれ、これらが合わさって過去の分散の85%以上を説明します。出荷データが薄い部分のギャップは、ディストリビューターのフィードバックと整合した通信事業者の設備投資代理指標を使用して補完されます。

データ検証と更新サイクル

アウトプットは3層のレビューを通過します:自動分散フラグ、ピアアナリストのクロスチェック、および最終セクターリードの承認。モデルは年次更新され、サプライチェーンショック、政策変更、または主要な技術導入が仮定を大幅に変更する場合にアドホック修正が行われます。

当社のIT・テレコム ディスクリート半導体ベースラインが信頼性を持つ理由

プロバイダーが異なるデバイスファミリー、顧客セット、および年を測定するため、公開された推定値が一致することはほとんどありません。MordorのテレコムおよびITハードウェアへの規律あるスコーピングと年次更新の組み合わせにより、当社のベースラインは最も意思決定に適したビューとして位置づけられます。

競合する数値は主に、すべてのエンドマーケットをバンドルすること、ファブ容量を裏付けることなく積極的な炭化ケイ素ランプを予測すること、またはチャネル正規化なしにベンダー収益を市場規模に直接ロールスルーすることから乖離しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 90億5,000万米ドル(2025年) | ||

| 438億4,000万米ドル(2025年) | 地域コンサルタントA | すべてのエンドユース分野を追跡し、アナログIC収益をディスクリート合計に組み込み、より広い基盤を生成 |

| 501億米ドル(2023年) | 業界誌B | ベンダー収益のロールアップに依存し、テレコム固有の内訳と材料レベルのクロスチェックが欠如 |

要約すると、変動はスコープの幅、デバイス分類、および検証の厳密さから生じます。変数を実際のテレコムハードウェア需要に整合させ、業界対話を通じて各ステップを検証することで、Mordorはクライアントが信頼できる透明で再現可能なベースラインを提供します。

レポートで回答される主要な質問

2026年のIT・テレコム ディスクリート半導体市場規模はいくらで、どのくらいの速さで成長していますか?

市場は2026年に95億8,000万米ドルを生成し、5.83%のCAGRで拡大し、2031年までに127億2,000万米ドルに達すると予測されています。

IT・テレコム ディスクリート半導体市場で最大のシェアを持つ製品タイプはどれですか?

パワートランジスタは2025年に60.80%の収益シェアでリードし、テレコムおよびデータセンターハードウェアの電力変換における中心的な役割を反映しています。

テレコムインフラでSiCデバイスが普及している理由は何ですか?

SiCデバイスは高電圧での優れた熱伝導性と効率を提供し、事業者が冷却要件を削減しながら厳格なエネルギー効率およびネットゼロ目標を達成するのを支援します。

5Gネットワークの拡張はディスクリート半導体需要にどのような影響を与えますか?

5G基地局の展開には高電圧GaNおよびSiCパワーアンプが必要であり、アジア太平洋を中心とした堅調な成長を伴うワイドバンドギャップディスクリートの増分需要を促進します。

統合電力モジュールはディスクリート半導体サプライヤーにどのような影響を与えますか?

MOSFETドライバーおよび保護回路を統合するモジュールはボードスペースを削減し設計を簡素化し、スタンドアロンディスクリートソケットを置き換え、モジュール能力を持たないベンダーに圧力をかける可能性があります。

2031年まで最も速く成長すると予測されている地域はどこですか?

アジア太平洋は大規模な製造投資、国内イノベーション、および継続的な5Gインフラ拡張に後押しされ、9.05%のCAGRを記録すると予測されています。

最終更新日: