フランス創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

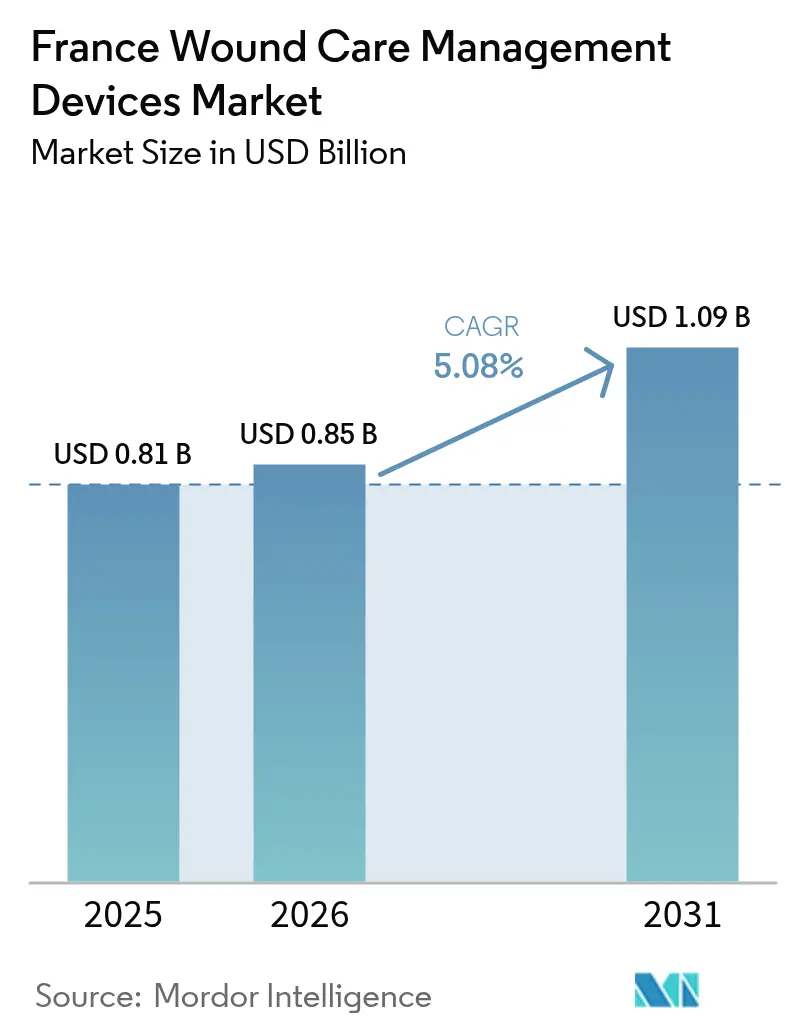

| 基準年の市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス創傷ケア管理デバイス市場分析

フランス創傷ケア管理デバイス市場規模は、2025年の8億1,000万米ドルから2026年には8億5,000万米ドルに成長し、2026年から2031年にかけて5.08%のCAGRで2031年までに10億9,000万米ドルに達すると予測されている。

人口高齢化、400万人に迫る糖尿病負担、および外来・在宅ケアへの政策的支援が、フランス創傷ケア管理デバイス市場のアドレサブルベースを拡大している。病院は高度なドレッシングおよび陰圧創傷療法システムへの需要を集約する一方、組織接着剤および吸収性縫合糸は日帰り手術の拡大とともに普及が進んでいる。2024年社会保障財政法に基づく償還インセンティブは、慢性創傷サービスの在宅入院(HAD)への移行を加速させており、訪問看護師が専門家訪問の合間に使用できる単回使用NPWTキットの戦略的価値を高めている。[1]Luc Teot、〈陰圧創傷療法 臨床医および外来介護者向けアップデート〉、Journal of Wound Management、journals.cambridgemedia.com.au 同時に、AGECエコデザイン規則およびデジタルヘルス経路は、低廃棄物素材と遠隔専門機能を組み合わせたメーカーを優遇している。

主要レポートの要点

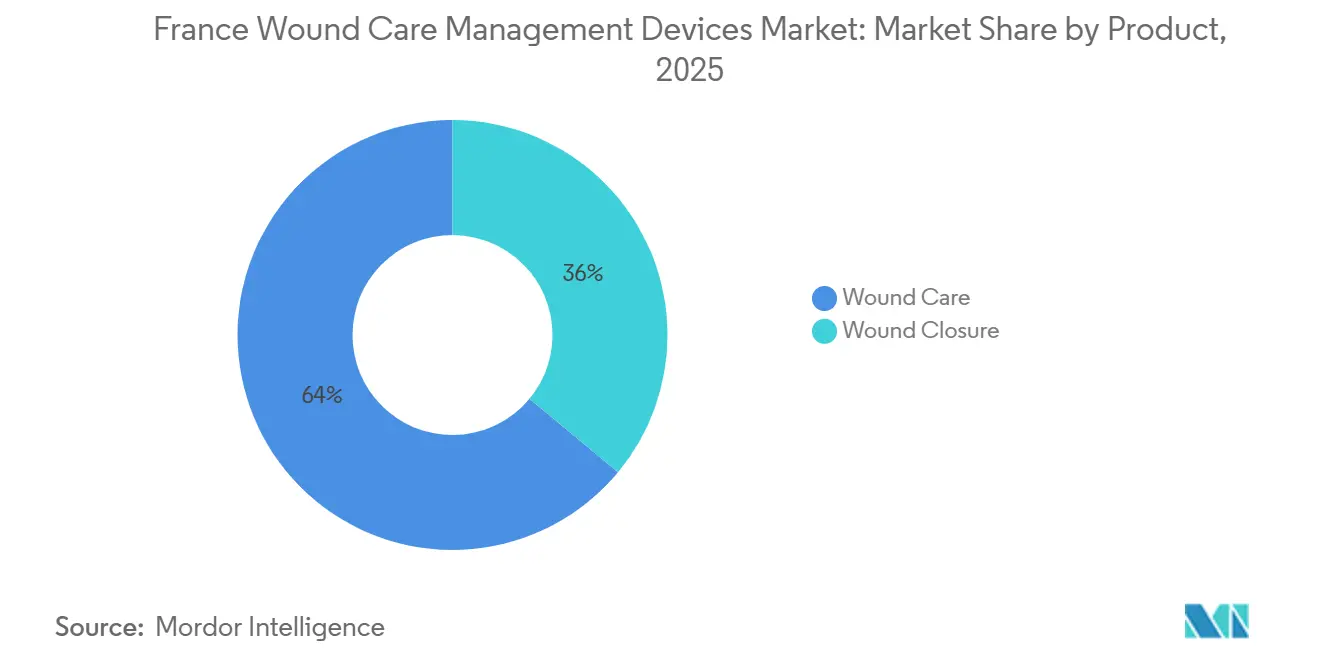

- 製品別では、高度なドレッシングおよびNPWTシステムが合計で2025年のフランス創傷ケア管理デバイス市場シェアの63.98%を占めた。一方、閉鎖ソリューションは2031年にかけて最も速い5.74%のCAGRを記録すると予測されている。

- 創傷タイプ別では、慢性創傷が2025年のフランス創傷ケア管理デバイス市場の58.83%を占め、急性創傷は同期間に5.67%のCAGRで拡大すると見込まれている。

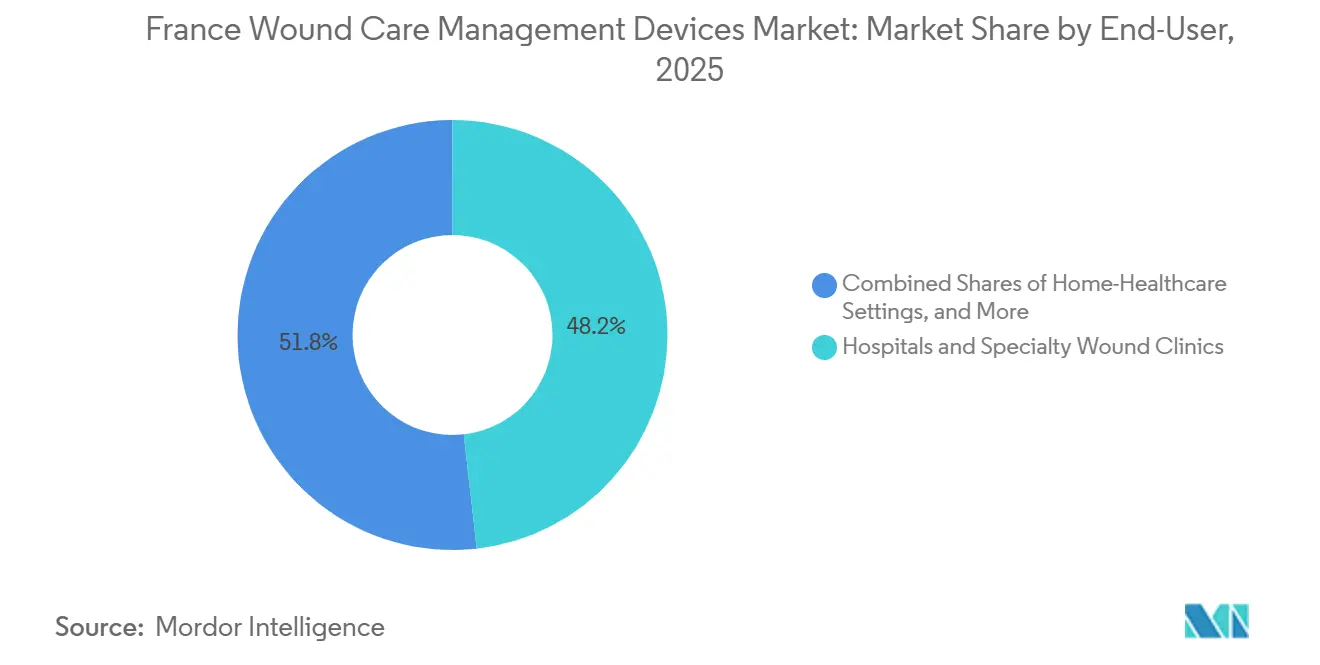

- エンドユーザー別では、病院および専門クリニックが2025年の収益の48.21%を占め、在宅医療環境が最も成長の速いチャネルとなり、2031年にかけて5.63%のCAGRが予測されている。

- 購入形態別では、機関調達が2025年の売上の65.72%を占めたが、小売・OTCチャネルは5.96%のCAGRを記録し、他のすべてのセグメントを上回る見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス創傷ケア管理デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性創傷および糖尿病性潰瘍の発生率上昇 | +1.4% | 全国、ヌーヴェル=アキテーヌ、ブルターニュ、ペイ・ド・ラ・ロワールで高い | 長期(4年以上) |

| 高リスクコホートを拡大する人口高齢化 | +1.3% | 全国、農村部および準都市部でより顕著 | 長期(4年以上) |

| 日帰り外科手術件数の増加 | +0.9% | 全国、CHU病院および民間クリニックでの早期導入 | 中期(2~4年) |

| HAD償還対象の単回使用NPWT拡大 | +0.7% | 全国、HADネットワークに連動 | 中期(2~4年) |

| AI対応遠隔創傷ケアプラットフォーム | +0.5% | イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプのパイロットサイト | 短期(2年以内) |

| ARSが承認した遠隔創傷ケアプラットフォーム | +0.4% | 医療過疎地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性創傷および糖尿病性潰瘍の発生率上昇

2024年にはフランスの成人約350万人が糖尿病を抱えており、国際糖尿病連合は2050年までにその数が410万人に達すると予測している。[2]国際糖尿病連合、「IDF糖尿病アトラス」、idf.org 糖尿病性足潰瘍はすでに下肢切断の大きな割合を占め、アシュランス・マラディの予算を圧迫している。高リスク患者の半数未満しか体系的な足病学的スクリーニングを受けておらず、再発率は依然として高止まりしている。高度なフォーム、ハイドロコロイド、および抗菌ドレッシングは治癒時間を短縮し感染リスクを低減でき、創傷エピソードあたりの測定可能なコスト削減をもたらす。有効な創傷治癒コストあたりのドシエを提示するメーカーは、CNEDiMTSの審査において有利なASAグレードを取得しやすい。

高リスクコホートを拡大する人口高齢化

2024年にはフランスの人口の22.15%が65歳以上であり、2050年までに26%に達する可能性が高い。高齢者はすでに看護ケアの84%を消費しており、多疾患併存と皮膚脆弱性を反映している。[3]国立統計経済研究所、「フランス人口統計」、insee.fr 単回使用NPWT、携帯型酸素ユニット、および看護師訪問の合間に介護者が扱える小売創傷ケアキットは、この人口動態の現実に適合している。したがって、製品設計は直感的な使用方法、軽量キャニスター、および非専門家向け説明書を優先している。2024年から義務化されたAGECエコデザイン規制への準拠は、病院入札においてさらに製品を差別化する。

日帰り外科手術件数の増加

入院日数を制限する国家政策により、外来手術率は70%に向かって上昇している。整形外科、血管外科、および肥満外科手術の切開部は、2~5%の症例で発生する手術部位感染を防ぐための予防措置を必要とする。切開部NPWTは高リスクコホートで明確な有益性を示しているが、通常の足関節形成術ではエビデンスが少なく、適応症特異的な試験の必要性が浮き彫りになっている。フォローアップ受診を削減する組織接着剤および吸収性縫合糸は、病院が同日退院目標を追求する中で普及が進んでいる。

HAD償還対象の単回使用NPWT拡大

HADネットワークは2024年社会保障財政法の下で追加資金を受け、複雑な創傷プロトコルを在宅で実施できるようになった。キャニスター交換なしで7~12日間稼働する単回使用NPWTデバイスは、看護師不足の現実に適合し、償還バンドルと整合している。地域環境でのコスト効果、再入院の減少、および対面訪問の削減を実証することが、LPPR収載において今や極めて重要である。メーカーは、新たに拡大された薬局の業務範囲を活用し、デバイス開始をサポートするために薬剤師を訓練している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度な創傷ケア製品の高コスト | −0.6% | 全国、農村地域で顕著 | 中期(2~4年) |

| 厳格な償還上限 | −0.5% | 全国 | 長期(4年以上) |

| 専門創傷ケア看護師の不足 | −0.4% | 農村フランス | 中期(2~4年) |

| エコデザインおよび単回使用プラスチックのコンプライアンスコスト | −0.3% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な創傷ケア製品の高コスト

公立病院は2023年に24億ユーロの赤字を計上し、調達担当者は臨床的メリットにもかかわらずプレミアム製品を精査するよう迫られている。AI対応ドレッシングおよびバイオエレクトリカルラップは、特に集中治療ベッドの27%がすでにスタッフ不足により断続的な閉鎖に直面している農村部の施設において、予算を圧迫する価格帯を持つ。したがって、ベンダー戦略は価値ベース契約と、初期コスト障壁を緩和しながら利益率を保護する低銀または水酸化マグネシウム系抗菌代替品へとシフトしている。

厳格な償還上限

2025年社会保障財政法は、整形外科インプラントに最近適用された25%削減を反映し、医療機器に対するより厳格なZ拠出上限を見込んでいる。2013年以降、関税引き下げにより人工股関節全置換術の価格は17%削減されており、これは創傷ドレッシングへの同様の圧力を示す先例となっている。メーカーは現在、フランス創傷ケア管理デバイス市場におけるプレミアムポジショニングを正当化し、ボリュームを保護するために、価格設定の概要にリアルワールドエビデンスファイルを組み込んでいる。CNEDiMTSはLPPR収載前に臨床的有益性(SA)と付加価値(ASA)の両方の証明を要求する。したがって、試験はプレミアム価格を確保するために治癒率の加速、SSI削減、または看護師の時間節約を測定する必要がある。2024年のEU医療機器規制への移行により、申請プロセスに新たな文書化コストが加わった。HASとの早期関与とモジュール式試験設計を持つベンダーは、障壁をより迅速に乗り越える傾向がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ドレッシング優位の中で閉鎖イノベーションが加速

高度なドレッシングおよびNPWTは2025年のフランス創傷ケア管理デバイス市場シェアの63.98%を占め、慢性創傷プロトコルにおける役割を確固たるものにした。しかし、閉鎖技術はフランス創傷ケア管理デバイス市場において最も速い成長率となる5.74%のCAGRで2031年まで成長する見込みである。病院はフォローアップ予約を削減するために吸収性縫合糸と組織接着剤を好み、看護師の業務負担を軽減し同日退院目標を推進している。低侵襲手術に最適化されたステープラーラインは、整形外科および肥満外科でのボリュームを押し上げている。AGEC法の下で要求されるエコ準拠パッケージングは、入札評価においてサプライヤーを差別化する。

閉鎖製品は日帰り外科手術の勢いから恩恵を受けている。外来手術が70%に近づく中、切開部位でのスピードと感染制御が最重要となっている。フランス創傷ケア管理デバイス市場における閉鎖ソリューションは、保険会社が高リスクコホートに対する予防的iNPWTを支援するにつれて拡大するはずである。しかし、多くの新しいドレッシングバリアントは依然としてASA V評価を受けており、価格上限を制限している。閉鎖デバイスの適応症特異的RCTに投資し、ステープラーに遠隔モニタリングセンサーを統合する企業は、より高い償還ティアの資格を得る可能性がある。

創傷タイプ別:慢性創傷が優位を保つ中で急性創傷が勢いを増す

慢性創傷は2025年のフランス創傷ケア管理デバイス市場規模の58.83%を占め、糖尿病性足潰瘍、褥瘡、および静脈性下腿潰瘍が牽引した。治療サイクルは数ヶ月に及ぶことがあり、5年以内の再発率は40%を超え、フォームドレッシングおよび携帯型NPWTへの安定した需要を支えている。しかし、急性創傷は外傷性損傷および外科手術件数の増加に後押しされ、年率5.67%の成長が予測されている。iNPWTで予防的に治療された外科的切開は、肥満および血管コホートにおける感染率の低下を示しているが、有益性は適応症によって異なる。

小売薬局は裂傷や軽度熱傷向けに粘着ストリップ、防腐スプレー、および組織接着剤を調剤し、急性創傷の収益基盤を拡大している。入院患者の収容能力を確保するために救急部門が軽度外傷ケアを地域環境に振り向けるにつれ、急性適応症に対するフランス創傷ケア管理デバイス市場シェアは上昇する可能性が高い。専門センター向けの熱傷ケアポートフォリオと軽度切り傷向けの市販キットを持つメーカーは、スペクトルの両端を取り込むことができる。

エンドユーザー別:在宅環境が急増し病院が集約

病院および専門クリニックは2025年の需要の48.21%を占め、グループ購買とエビデンスに基づく要件を活用してデバイス選定を主導した。しかし、在宅医療環境はHAD拡大と遠隔ケア償還を反映し、2031年にかけて5.63%のCAGRを記録すると予測されている。単回使用NPWTキットと事前包装されたドレッシングボックスが毎日の看護師訪問の必要性を減らすにつれ、在宅使用向けのフランス創傷ケア管理デバイス市場規模は拡大するだろう。

長期ケア施設では年間13%を超えるスタッフ離職率が見られ、ドレッシング交換頻度を制限し、装着時間を延長する製品への需要を高めている。2050年までに173,000人に達すると見込まれる自由開業看護師は、在宅デバイスの重要な処方者および訓練者となるだろう。介護者向けアプリベースのガイダンスとリアルタイム創傷イメージングを提供するベンダーは、このセグメントで差別化を図ることができる。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

購入形態別:OTCチャネルが機関成長を上回る

機関調達は2025年の売上高の65.72%を占めたが、小売・OTC販売は2031年まで年率5.96%で成長し、すべてのセグメントの中で最も速いペースとなる。2024年社会保障財政法の下で薬局の役割が拡大し、ポイントオブケア検査および限定的な抗生物質調剤が含まれるようになり、薬剤師が軽度創傷に関する第一線のアドバイザーとして位置づけられた。消費者はAGEC法への意識を反映し、エコ認証バンデージおよびリサイクル可能なパッケージングを好む傾向がある。

病院は引き続きボリュームディスカウントを享受するが、小売チェーンはプレミアム価格帯の棚配置を交渉できる。フランス創傷ケア管理デバイス市場では、OTCブランドが防腐ワイプ、シリコーンドレッシング、およびデジタルQRコードチュートリアルをバンドルし、セルフマネジメントの成果を改善している。薬剤師を訓練し持続可能性ラベリングを展開するメーカーは、大幅な値引きなしにシェアを獲得できる。

地理的分析

地域格差がフランス創傷ケア管理デバイス市場内の消費パターンを形成している。イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプには大学病院と遠隔医療パイロットハブが集中しており、高度なドレッシングおよびAI対応イメージングへの需要が突出して高い。これらの地域からの早期エビデンスが国家償還審査を導くことが多く、イノベーションの普及を加速させている。一方、アルデンヌからピレネーにかけて伸びる「過疎の対角線」は、医師不足と全国平均を下回る看護師対患者比率に苦しんでいる。ここでは、創傷ケアの需要は看護師の車で持ち運びやすい単回使用デバイスと、遠隔介護者を都市部の専門家に結びつける遠隔専門プラットフォームに集中している。

ヌーヴェル=アキテーヌ、ブルターニュ、ペイ・ド・ラ・ロワールは糖尿病有病率が最も高く、慢性創傷の有病率を増幅させている。これらの沿岸地域におけるフランス創傷ケア管理デバイス市場は、高度なドレッシングおよび携帯型NPWTユニットで全国平均を上回っている。海外領土はさらなる複雑さをもたらす。マヨットの医師密度は人口10万人あたり7人に低下し、アフロ=カリブ系住民の間では糖尿病有病率が高い。物流チェーンは海上または航空輸送に依存しており、長期保存可能な創傷ケアキットと専門家の移動を削減する遠隔モニタリングソフトウェアへの需要を高めている。

ギュイアンヌにおける遠隔専門ARSグラントや地域の看護学校との看護師訓練モジュールの共同作成など、地域保健機関の優先事項に合わせた流通を調整するメーカーは、未開拓の市場を開拓できる。AGECエコスコアに合わせたパッケージングは、オクシタニーなどの環境意識の高い地域での公立病院入札獲得に役立つ。

競合環境

フランスの創傷ケア管理デバイス市場は中程度に分散しているが、いくつかの多国籍企業が確固たる地位を占めている。Solventum、Smith & Nephew、Mölnlycke、Urgo Medicalは、広範な臨床エビデンスアーカイブ、専任の償還チーム、および看護師教育プログラムを活用してフォーミュラリーの地位を守っている。Urgoはフランスの伝統と地元工場を活用して入札仕様に迅速に対応しているが、段階的なドレッシングに対するASA V評価が利益率を圧迫している。

成長の余白はエコ準拠の使い捨て品と遠隔創傷ケアエコシステムにある。PolyNovoは2024年にNovoSorb BTM真皮スキャフォールドのEU MDR認証を取得し、その後フランスの熱傷ユニットへの流通を拡大し、自家移植の代替を求める再建外科医を取り込んでいる。MölnlyckeのSirenへの投資は、温度感知テキスタイルとクラウドダッシュボードを統合した予測分析へのシフトを示している。大手サプライヤーはまた、単回使用プラスチック禁止に対応するためにパッケージングを再設計し、入札スコアリングにおけるAGECコンプライアンスポイントを確保するためにサトウキビポリマーまたは完全リサイクル可能なカートンを導入している。

SolventumはV.A.C.療法ユーザーを創傷センターに結びつける看護師対専門家チャット機能をパイロット展開し、デバイスをハードウェアだけでなくサービス層として位置づけている。したがって、競争の激しさは単独デバイスではなくエコシステムの展開にかかっている。

フランス創傷ケア管理デバイス産業リーダー

ConvaTec Group PLC

Medtronic PLC

Smith & Nephew plc

Solventum Corporation

Coloplast A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Smith & Nephewは、イル=ド=フランスでの6ヶ月間の遠隔専門パイロットを完了した後、AI対応PICO 7Y NPWTプラットフォームの全国展開を開始した。

- 2025年11月:BDは、整形外科および大腸外科手術を対象に、CEマーク取得済みのSurgiphor外科創傷洗浄システムをフランス全土で発売した。

- 2025年7月:Urgo Medicalは、AGECリサイクル可能性基準を満たすUrgoTul Agドレッシングラインのサトウキビベースのブリスターパックを導入した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フランスの創傷ケア管理デバイス市場を、急性および慢性創傷を積極的に管理・モニタリング・閉鎖するすべての単回使用および再使用可能なデバイスまたは消耗品(ドレッシング材、陰圧療法システム、閉鎖ツール、補助的局所アプリケーターを含む)について、OEMおよび正規販売代理店が国内で販売することにより生じる年間収益として定義する。

純粋なOTC消毒剤、汎用綿またはガーゼ、および美容的な瘢痕縮小化粧品は本調査の対象外である。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング

- 従来のガーゼおよびテープドレッシング

- 高度なドレッシング

- 創傷ケアデバイス

- 陰圧創傷療法(NPWT)

- 酸素・高気圧システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- 局所製剤

- その他の創傷ケア製品

- ドレッシング

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤、ストリップ、シーラントおよびグルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下腿潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院および専門創傷クリニック

- 長期ケア施設

- 在宅医療環境

- 購入形態別

- 機関調達

- 小売・OTCチャネル

詳細な調査方法論とデータ検証

一次調査

イル=ド=フランス、オクシタニー、グラン・エスト地域のフランス人創傷看護師、病院調達担当者、地域薬剤師にインタビューを実施した。対話を通じて、実際のデバイス使用日数、平均販売価格、在宅NPWTの拡大するシェアを検証し、デスクワークによって生じたギャップを埋め、仮定範囲の設定を導いた。

デスクリサーチ

Mordorのアナリストは、Eurostatの病院退院ファイル、フランス社会保障償還料金表(LPP)、INSEEの人口動態予測、OECDヘルスアカウントなど、高品質なオープンデータセットのスクリーニングから着手する。フランス税関ポータルのデバイス輸入コードは国境を越えた流通量の把握に役立ち、Journal des Plaies et Cicatrisationなどの査読済み学術誌は高度なドレッシング材の普及曲線を明確にする。企業の10-K、投資家向け資料、規制当局への届出書類は価格動向とミックストレンドを補完する。サプライヤー収益向けのD&B Hoovers、入札受注向けのDow Jones Factiva、電子グレードセンサー入力向けのWSTSなど、一部の有料データも数値を補強する。このリストは例示であり、他の多くの公開・サブスクリプション情報源もエビデンスベースに貢献している。

市場規模推計と予測

国レベルのトップダウン構築は、2024年の処置件数と慢性創傷有病率から始まり、一次調査から導出したデバイス普及率および交換率を適用する。これらのアウトプットは、選択的なボトムアップ指標(サンプリングされたサプライヤー収益およびチャネルチェック)と照合し、合計値を精緻化する。

糖尿病有病率および関連する糖尿病性足潰瘍の発生率

年間外科的処置件数(公立病院および民間病院の合計)

NPWTシステムで管理される創傷の割合

LPP改定に伴う平均ドレッシング材ASPの動向

高度なドレッシング材の輸出入バランス

2030年までの予測には、糖尿病の増加、高齢者人口の変化、および償還制度改革を予測変数とした多変量回帰とシナリオ分析を組み合わせて使用し、専門家のコンセンサスがガードレールを提供する。

サブセグメントのデータギャップは、最も近い観測可能なコホートから補間され、レビュー対象としてフラグが立てられる。

データ検証と更新サイクル

すべての草案モデルは外部の医療経済系列との分散・妥当性チェックを経た後、シニアレビュアーが承認する。数値は毎年更新され、償還コード、主要な買収、または安全性警告が需要に重大な影響を与える場合には中間更新を実施する。

MordorのフランスWound Care Management Devicesベースラインが信頼性を維持し続ける理由

公表されている推計値はしばしば異なる。定義、基準年、および未検証の仮定が乖離を生み出す。

下表は、そのような要因が数値をどのように変化させるかを示している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 0.81 B(2025年) | Mordor Intelligence | - |

| USD 0.70 B(2023年) | 地域コンサルタンシーA | 主に高度なドレッシング材に焦点を当てており、基準年が古く、閉鎖ツールおよびNPWT普及の増加分を除外している |

| USD 1.20 B(2024年) | グローバルコンサルタンシーB | 消耗品と治療サービスを一括計上し、直線的成長を適用しており、フランスの一次検証が限定的である |

| USD 0.41 B(2025年) | 業界誌C | スコープを病院内支出のみに限定し、OTC/在宅ケアチャネルを除外している |

差異は主に、スコープの幅、更新頻度、およびフランスのステークホルダーインプットの深さに起因する。 デバイスカテゴリーをLPPコードと整合させ、デスクとフィールドのエビデンスを組み合わせ、異常値を毎年再確認することで、Mordorは意思決定者が再現・信頼できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

フランス創傷ケア管理デバイスへの支出はどのくらいの速さで拡大しているか?

支出は2026年から2031年にかけて5.08%のCAGRで増加し、8億5,000万米ドルから10億9,000万米ドルに上昇する。

2031年にかけて最も速く成長する製品カテゴリーはどれか?

閉鎖ソリューション(縫合糸、ステープラー、組織接着剤)は、日帰り手術の増加に伴い最も速い5.74%のCAGRを記録すると予測されている。

小売薬局が創傷管理において重要性を増している理由は何か?

2024年社会保障財政法の下で拡大された業務範囲により、薬剤師が軽度創傷についてアドバイスできるようになり、小売・OTCチャネルの売上が5.96%のCAGRで増加している。

遠隔創傷ケアのパイロットが最も活発な地域はどこか?

イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプが、全国展開前にAIイメージングと遠隔専門家レビューをテストする早期パイロットを主催している。

デバイスメーカーが直面する持続可能性の圧力はどのようなものか?

AGEC法は単回使用プラスチックを制限しエコデザインスコアを課しており、企業はバイオベース素材とリサイクル可能なパッケージングの採用を促されている。

2050年までに創傷ケアにおける看護師不足はどの程度深刻か?

予測では、37%の労働力拡大後でも8万人の看護師不足が生じ、訪問頻度を削減する使いやすいデバイスへの需要が高まることが示されている。

最終更新日: