デジタルサーボプレス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2030) | 1.58 十億米ドル |

| 成長率 (2025 - 2030) | 6.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルサーボプレス市場分析

デジタルサーボプレス市場規模は2025年に14億米ドルと推定され、予測期間(2025年~2030年)において年平均成長率6.74%で成長し、2030年までに15億8,000万米ドルに達する見込みです。自動車用バッテリーモジュール、医療機器のマイクロ接合、および電子部品の圧入において、プログラム可能な力プロファイル、サブミリ秒の応答時間、および完全なトレーサビリティへの需要が高まっており、設備投資の予算が油圧・空圧システムから電動サーボ方式へと移行しています。医療機器向けのFDA 21 CFR Part 820や部品レベルのトレーサビリティ向けのISO 13485などの品質コンプライアンス要件は、サーボプレスが二次検査工程なしにすべての力-変位曲線を記録できるため、この移行を加速させています。メーカーはまた、省エネルギー、オイルフリーの作業環境、および予防保全コストの低減を求めており、これらが相まって、初期費用が従来設備より高い場合でも総所有コストを削減します。アジア太平洋地域は、中国のEV生産拡大とASEAN電子機器のグリーンフィールドプロジェクトを背景に採用をリードしており、北米と欧州では閉ループ制御とIIoT接続を重視するインダストリー4.0プログラムへのサーボ技術の後付け導入が進んでいます。

主要レポートのポイント

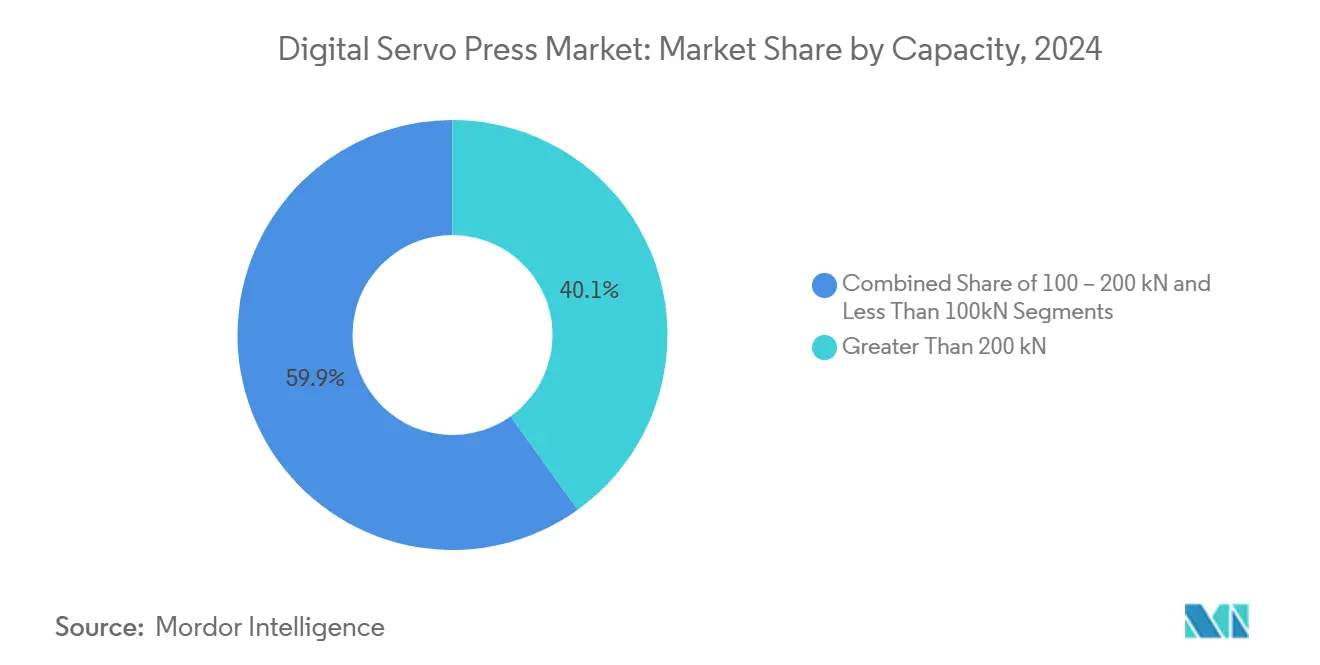

- 容量別では、200 kN超のシステムが2024年のデジタルサーボプレス市場シェアの40.1%を占め、100 kN未満のユニットは2030年にかけて年平均成長率7.34%で拡大する見込みです。

- 用途別では、自動車・自動車部品が2024年の売上高の44.3%をリードし、医療機器は2030年にかけて年平均成長率7.67%で成長すると予測されています。

- フレームタイプ別では、ストレートサイドおよびHフレームプレスが2024年の売上高の42.8%を占め、ベンチトップ設計は同期間に年平均成長率7.98%で成長する見込みです。

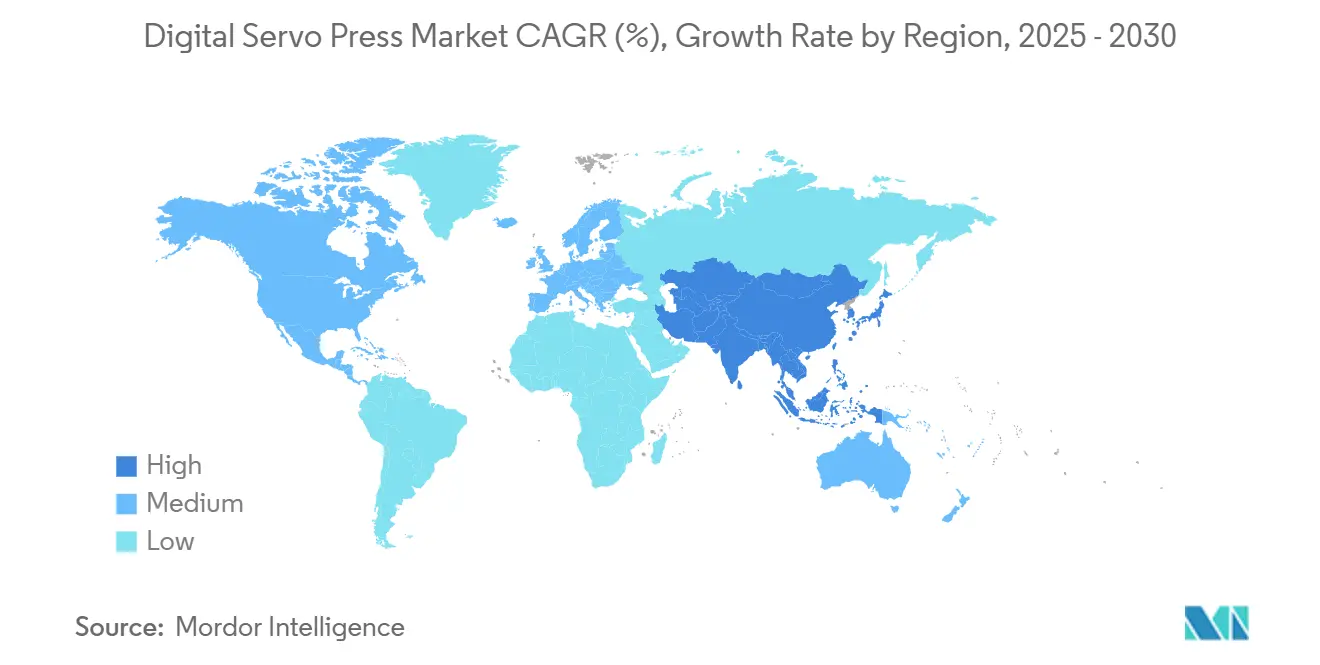

- 地域別では、アジア太平洋が2024年の設置台数の57.4%を占め、2030年にかけて年平均成長率8.20%を記録する見込みです。

グローバルデジタルサーボプレス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV、医療、および電子機器組立における高精度・トレーサブルな圧入およびリベット締めへの需要 | +2.1% | グローバル、特に中国、日本、ドイツ、およびASEANハブに集中 | 中期(2~4年) |

| インダストリー4.0/IIoT採用—品質コンプライアンスのための完全な力-変位データを伴う閉ループ制御 | +1.8% | 北米、欧州、日本、中国ティア1サプライヤーでの早期採用 | 短期(2年以内) |

| プログラム可能な低ばらつき圧入プロファイルを必要とする軽量材料およびマイクロ接合へのシフト | +1.3% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 油圧・空圧方式に対するエネルギー効率、清潔性、および低保全コスト | +0.9% | グローバル、高量産工場でROIが最大 | 中期(2~4年) |

| 迅速な段取り替えと多品種ラインを可能にするフレキシブルなソフトウェア定義セットアップ | +0.7% | 北米、欧州、ASEAN | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV、医療、および電子機器組立における高精度・トレーサブルな圧入およびリベット締めへの需要

電気自動車のバッテリーパックは、熱暴走を防ぐために±0.05 mmの公差を維持する200~400箇所の接合部を必要とします。サーボプレスはこの精度を達成し、将来のリコールに備えてすべてのサイクルを記録します。2024年、中国は950万台のバッテリーEVを生産し、数十億回の圧入イベントが発生しましたが、従来の油圧プレスではこれを経済的に大規模認証することができません。米国と欧州では、医療機器工場がFDAの設計管理規則を満たすために20 kHzでサンプリングする統合データ収集を使用しており、時間のかかる圧入後検査の必要性を排除しています。タイ、ベトナム、マレーシアの電子機器メーカーは、コネクタ挿入時に脆性セラミック基板の割れを防ぐために1 N以内の力精度を必要としています。こうした産業横断的な需要は、高い稼働率を維持し、グローバルの中小・中堅・ティア1企業における購買意向を高めると予想されます。

インダストリー4.0/IIoT採用—品質コンプライアンスのための完全な力-変位データを伴う閉ループ制御

プリロード、挿入、保持、および後退といったプログラム可能な力プロファイルは2秒未満で実行され、従来は数時間を要していたメカニカルカムの段取り替えを置き換えます。自動車ラインはEthernet/IPまたはOPC-UAリンクを使用してすべての圧入曲線を集中データベースに保存し、統計的工程管理のためのリアルタイムダッシュボードを実現しています。2024年までに、AIDA Engineering Ltdは北米の300システムを含む2,200台以上のサーボプレスをグローバルに設置し、過負荷閾値に達した際にラムを0.5 mm以内で停止する安全停止機能を備えています。日本の経済産業省は、スマートファクトリー後付け補助金に支えられ、IIoT採用率が2022年の11%から2024年の18%に増加したと報告しています。この接続性はスクラップと手直しを削減し、ROIを改善し、デジタルサーボプレス市場の成長を促進します。

プログラム可能な低ばらつき圧入プロファイルを必要とする軽量材料およびマイクロ接合へのシフト

2024年、欧州の自動車メーカーは1台あたり150 kgのアルミニウムパネルと80 kgの複合材バッテリーエンクロージャを使用し、表面欠陥を避けるために力のばらつきを5%未満に抑えています。サーボプレスは最初の接触時に材料剛性を測定し、ミリ秒以内に速度を調整することで、炭素繊維積層体および超高強度鋼ブラケットを保護します。航空宇宙サプライヤーは、繰り返し疲労下でのマイクロクラック発生を防ぐためにサーボリベット締めを使用し、飛行ライフサイクル全体にわたる構造的完全性を維持しています。電子機器メーカーは銅バスバーをIGBTモジュールに圧入しており、厚さ5 mm未満のシリコンダイを保護するために2 Nの力ウィンドウが必要です。これらの複雑な材料の組み合わせは、プログラム可能な電動サーボアクチュエーションの利点を示しています。

油圧・空圧方式に対するエネルギー効率、清潔性、および低保全コスト

電動モーターはストローク中のみ電力を消費し、ポンプを連続運転する油圧システムと比較してエネルギー需要を4分の1に削減します。Janome Industrial EquipmentのJPシリーズ5は、オイルミストなしでISOクラス4のクリーンルームで稼働し、単一の粒子がウェハロット全体を損傷する可能性がある半導体ラインに不可欠です。保全間隔はサービスチェック間で5,000時間まで延長され、高稼働工場での年間維持費を60%削減します。SEYIの回生ブレーキ設計は運動エネルギーを電力網に戻し、多直交運転での正味電力消費を12%削減します。EUおよび中国の政策に基づくカーボンクレジット制度は、後付けプロジェクトの回収期間を3年未満に短縮し、対象市場を拡大しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型プレスに対する高い初期費用がSMEにとってROIの障壁を生む | -1.2% | グローバル、南米・中東・アフリカで深刻 | 短期(2年以内) |

| PLC/MESとの統合の複雑さおよび熟練したプログラミング・立ち上げ人材の必要性 | -0.8% | ASEAN、インド、メキシコ、東欧 | 中期(2~4年) |

| 油圧方式と比較した超高トン数作業への適用限界 | -0.5% | グローバルの深絞り・熱間鍛造・重量スタンピングユーザー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型プレスに対する高い初期費用がSMEにとってROIの障壁を生む

200 kNのストレートサイドサーボプレスの価格は15万~20万米ドルであり、同等の空圧ユニットの約2倍です。この高いコストにより、単直交スケジュールで稼働する工場では回収期間が4年超に延びます。ブラジル、インド、メキシコのSMEは、投資を7~10年にわたって分散できるリース選択肢へのアクセスが不足していることが多く、その結果、油圧システムへの段階的なアップグレードを好む傾向があります。サーボ技術の総所有コストが有利になるのは、省エネルギー、スクラップ削減、および低保全コストを10年間にわたって計算した場合のみです。しかし、多くの中小企業にはそのような分析を実施するリソースがありません。欧州および日本のOEMは現在、4万~6万米ドルのモジュール式後付けを提供しています。ただし、これらの後付けは専用システムの完全なプログラム可能性を損ないます。資金調達オプションは改善されており、この障壁を低減することが期待されていますが、成長に対する短期的な課題として残っています[1]国連貿易開発会議、「世界投資報告書2025」、unctad.org。

PLC/MESとの統合の複雑さおよび熟練したプログラミング・立ち上げ人材の必要性

サーボプレスのセットアップには、力センサーの校正、産業用ネットワークの設定、および品質データベースの接続に200~400エンジニアリング時間が必要です。人材が不足している地域では、これにより予算が20~30%増加します。ASEANの工場では、EtherCAT、PROFINET、およびOPC-UAに精通したエンジニアの採用が困難であり、立ち上げが最大6ヶ月遅延することがあります。DeltaおよびAIDA Engineering Ltdのターンキーパッケージは立ち上げを簡素化するのに役立ちますが、カスタムプロファイル、ビジョンアライメント、および多軸同期などのタスクには依然としてOEMフィールドサービスが必要であり、1設置あたり2万~4万米ドルのコストがかかります。北米のインテグレーターはこの複雑さに対応していますが、価格に敏感な新興市場では、スキルパイプラインが改善されるまでプロジェクトを延期することが多いです。デジタルサーボプレス市場の成長を支援するためには、人材育成プログラムとベンダー主催のトレーニングセンターが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:自動車規模の負荷が主導、ベンチトップユニットが成長をリード

200 kN超のシステムが2024年の売上高の40.1%を占めたのは、自動車のボディインホワイト、パワートレインの圧入、および重量家電の組立が、大型ストレートサイドフレームのみが対応できる数トンの負荷を必要とするためです。このセグメントは、偏心荷重下でのベッドたわみを0.1 mm未満に抑える同期デュアルサーボドライブの恩恵を受けており、これは大型溶接品全体の公差を維持するためにティア1サプライヤーが要求する仕様です。ドイツおよび米国の自動車電動化プログラムは、バッテリーバスバーおよびモーターステーター挿入に300~400 kNモデルを好み、力要件と床面積の制約のバランスを取っています。一方、500 kN超のシステムは、モータートルク需要が高く設備投資を押し上げるため、ニッチな用途に限定されています。

100 kN未満のプレス(多くの場合ベンチトップまたは小型Cフレームユニット)は、医療機器および電子機器工場がクリーンルーム適合性と1 Nの力精度を優先するため、容量ティア全体で最高のCAGRである7.34%で成長すると予測されています。Janome Industrial EquipmentのJP-S2は、300 mm角のフットプリントで0.5~10 kNを実現し、Ethernet経由ですべてのストロークを記録します。この機能セットは、ペースメーカーやスマートフォンカメラモジュールを製造する受託メーカーに人気があります。100~200 kNの帯域は、ブレーキキャリパーのリベット締めや電動モーターのステーター圧入などの中規模タスクに対応しており、機械式プレスの既存メーカーが既存フレームに電気機械式ドライブを後付けするにつれて価格競争が激化しています。すべてのティアにわたって、ISO 16092安全規格への準拠により1ユニットあたり5,000~15,000米ドルが追加されますが、顧客はオペレーター保護のために認証済み安全回路をますます不可欠なものと見なしています。

用途別:自動車が依然としてリード、医療機器がペースを設定

自動車・自動車部品用途が2024年の売上高の44.3%を占めたのは、電気自動車のバッテリーモジュールが1ユニットあたり数百箇所の圧入接合を必要とし、各挿入の力追跡が求められるためです。中国の広東省および江蘇省のティア1サプライヤーは、多軸動作を同期させ、1サイクルあたり2秒未満のタクトタイムを達成するために大容量フレームを調達しています。北米の電動ピックアッププログラムもサーボプレスに投資してアルミニウムバッテリーエンクロージャを組み立て、回生ブレーキによるエネルギー回収を活用して工場のサステナビリティ指標を改善しています。主導的地位にあるものの、設置ベースの成熟と長い自動車設備投資サイクルによる繰り返し受注の鈍化により、成長は緩やかになっています。

医療機器は最速のCAGRである7.67%で拡大すると予測されており、FDAのデータ記録要件を満たす必要がある埋め込み型デバイスの組立、整形外科用スクリューの挿入、および外科用ステープラーのリベット締めが牽引しています。サーボプレスは20 kHzでサンプリングし、改ざん防止記録を作成するため、ISO 13485監査において優先される選択肢となっています。コネクタ挿入からトランスフォーマーコアの積層まで多岐にわたる電子機器用途は、スクラップを0.5%未満に削減する多段階力プロファイルの恩恵を受けており、ベトナムおよびマレーシアの大量生産消費者向けデバイスラインに魅力的です。航空宇宙・防衛プロジェクトでは、繰り返し荷重下での剥離を抑制し航空機の構造的完全性を維持するために、複合材パネルのリベット締めにサーボプレスを採用しています。これらの多様な用途が相まって、デジタルサーボプレス市場の成長見通しを強化しています。

フレームタイプ別:剛性ストレートサイド構造がシェアを維持、ベンチトップ設計が加速

ストレートサイドおよびHフレーム構造が2024年の売上高の42.8%を占めたのは、大型ベッド全体の平行度を維持し、数トン規模の作業における偏心力に耐えるためです。自動車シャシー工場は、大型サスペンションアームを圧入する際のラムスキューを0.1 mm未満に抑えるために4ポストガイダンスに依存しています。これらのフレームはデュアルまたはクアッドサーボモーターを受け入れ、負荷を均等に分散してボールスクリューの寿命を延ばしますが、大きな床面積を占有し高い取得コストを伴います。欧州の家電メーカーは、ストレートサイドの剛性とクイックチェンジプラテンを組み合わせて、製品バリアント間のセットアップ時間を短縮しています。

0.5 m²未満のフットプリントを占有するベンチトップおよびテーブルトップ設計は、クリーンで、オイルフリーで、ソフトウェア定義のプレスを必要とする医療機器スタートアップおよび大学の研究開発ラボに牽引され、7.98%で成長すると予測されています。Janome Industrial EquipmentのJPシリーズはLabVIEWおよびMATLABと統合し、研究者がリアルタイムで力曲線を可視化し、機械的な工具なしでパラメーターを調整できます。Cフレームは大型ワークピースとビジョンシステム統合のための3方向アクセスを提供し、家電モーターステーター圧入において有利です。カスタムインラインフレームはサーボプレス、ロボット、およびコンベヤをターンキーセルに組み合わせ、5秒未満のサイクルを実現し、日本とドイツの無人工場に不可欠です。CEおよびUL認証は製品開発タイムラインを最大12ヶ月延長し、すでにコンプライアンスポートフォリオを維持している既存企業に有利ですが、アジャイルなフットプリントソリューションへの需要は新規参入者のモジュール設計における革新を促し続けています[2]Janome Industrial Equipment、「JPシリーズ5クリーンルームサーボプレス」、janome.co.jp。

地域分析

アジア太平洋は2024年の設置台数の57.4%を占め、最高の地域勢いとなる年平均成長率8.20%を2030年にかけて記録すると予測されています。2024年の中国の950万台のEV生産は、特に政府のエネルギー効率設備優遇策が適用される広東省および浙江省において、バッテリー、バスバー、および冷却プレートラインにわたる数千台のサーボプレスに相当します。ASEANは同年に310億米ドルの電子機器グリーンフィールド投資を呼び込み、製造実行システムの監視下で完全にネットワーク化されたサーボプレスラインを備えた12のスマートファクトリーを生み出しました。インダストリー4.0設備投資の30%をカバーする日本の補助金制度は、IIoT採用率を2年間で11%から18%に引き上げ、サーボ装備の組立セルへの国内需要を押し上げました。インドは、スマートフォンOEMおよびEV部品サプライヤーが100 kN未満のベンチトップモデルを導入するにつれて存在感を高めていますが、スキル不足と資金調達のギャップが近期の普及を抑制しています[3]タイ投資委員会、「スマートファクトリーインセンティブプログラム2024」、boi.go.th。

北米はリショアリングトレンドと厳格なトレーサビリティ要件の恩恵を受けています。AIDA Engineering Ltdのオハイオ州デイトンセンターは、プロジェクトリスクを低減する概念実証試験を支援し、すでに300件以上の地域設置を支えています。米国の医療機器メーカーはすべての圧入ストロークにFDA準拠のデータログを必要とし、この規制がサーボ技術を事実上の標準として位置づけています。グアナファトおよびヌエボレオンのメキシコのティア1自動車サプライヤーは、OEMの炭素削減誓約を満たしながら、不安定な電力料金の中でエネルギー支出を削減するためにサーボプレスを統合しています。カナダの航空宇宙ハブは、複合材胴体のリベット締めにサーボプレスを採用し、疲労荷重下でのマイクロクラックを避けるために力のばらつきを5%以内に維持しており、これは空圧リベッターでは達成不可能な性能です。

欧州は、2024年に120万台のバッテリーEVを生産した電気自動車イニシアチブにより、ドイツ、フランス、およびイタリアの組立工場でのサーボプレス需要が高まり、北米に続いています。ANDRITZ Schulerの2025年のリブランドは、既存の機械式プレスのフットプリントを活用してサーボアップグレードを加速させ、バッテリー生産および軽量成形ラインへの統合的な進出を告げるものです。東欧は熟練労働力とEUへの近接性で家電・電子機器OEMを誘致していますが、地域のインテグレーターがEtherCATおよびOPC-UA接続の専門知識を構築中であるため、採用率は遅れています。中東・アフリカはビジョン2030の産業化アジェンダでサーボプレスを追求していますが、高い設備投資と限られた資金調達が導入を遅らせており、南米は通貨変動とスキルギャップがROIタイムラインを長引かせています。

競合状況

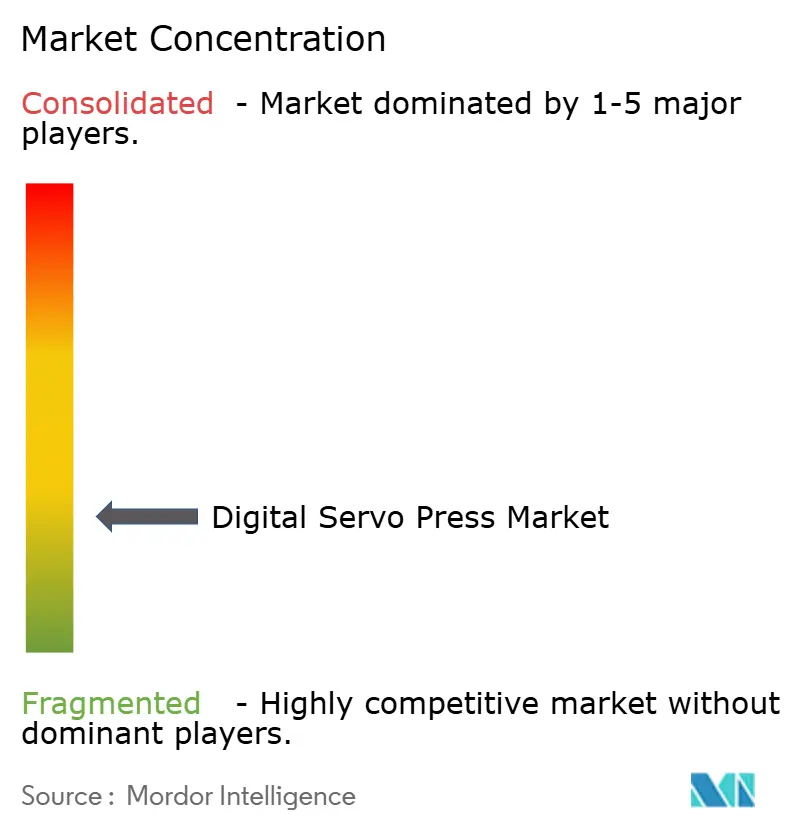

デジタルサーボプレス市場の集中度は中程度に分散しています。日本の既存企業—Janome Industrial Equipment、AIDA Engineering Ltd.、Sintokogio Ltd.、THK Co., Ltd.、Sanyo Machine Works Ltd.、およびESTIC Corporation—は、数十年にわたるサーボモーターの専門知識とロボティクス統合を活用して、アジア太平洋の設置台数を支配しています。そのポートフォリオはベンチトップから3,500トンフレームまで及び、複数の容量帯にわたって事業を展開するティア1サプライヤーへのワンストップ調達を可能にしています。欧州の専門企業、特にTOX PRESSOTECHNIK、SCHMIDT Technology、およびKistler Groupは精密組立に注力し、ドイツの自動車およびイタリアの医療機器工場を引き付けるモジュール式フレームと0.1%精度の力センサーを供給しています。これらの企業は、現場で力プロファイルを校正するアプリケーションエンジニアリングチームを維持し、付加価値サービスを通じて顧客ロックインを強化しています。

従来の機械式プレスOEM—ANDRITZ Schuler、Komatsu Ltd.、Amada Co., Ltd.、およびStamtec Inc.—は、デジタルサーボプレス市場に参入するために既存フレームに電気機械式ドライブを後付けしています。ANDRITZによる2025年3月のSchuler AG買収は欧州シェアを統合し、バッテリーラインの専門知識を一つの傘下に集めます。Komatsu Ltd.およびAmada Co., Ltd.は、油圧Cフレームをセミサーボハイブリッドへと変換するドライブキットをバンドルするためにサーボモーターサプライヤーと提携し、100~200 kN帯での価格差を縮小してピュアプレイ専門企業のマージンを侵食しています。Atlas Copco、Promess Inc.、およびIAI(Intelligent Actuator)は、単一請求書の調達戦略を好むOEMの統合の複雑さを軽減するために、プレスを締結システムおよびロボットとクロスセルしています。

市場のホワイトスペースには、医療機器スタートアップ向けの超コンパクトなベンチトップ、予知保全のためのクラウドベースの力プロファイルライブラリ、および電力網が不安定な地域向けのエネルギー貯蔵アドオンが含まれます。AIDA Engineering Ltdによる2024年のHMS Products買収は、米国中西部全体のサービスカバレッジを拡大し、500 kN超のハイブリッドシステムにおける油圧の専門知識とサーボの専門知識を組み合わせており、このニッチは依然として完全な電動変換に抵抗しています。規制コンプライアンスは参入障壁として機能しており、ISO 16092およびCEマーク審査には6~12ヶ月かかり、新規参入者を抑制し、特に欧州および北米において既存企業の価格決定力を維持しています。

デジタルサーボプレス産業リーダー

Janome Industrial Equipment

Promess Inc.

Kistler Group

TOX PRESSOTECHNIK

IAI (Intelligent Actuator)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ANDRITZはSchuler AGを買収し、ANDRITZ Schulerとしてリブランドし、欧州の自動車OEMの電動化プログラムに対応するためにサーボプレス技術をバッテリー生産ラインおよび軽量成形用途に統合しました。この買収によりANDRITZの金属成形ポートフォリオが拡大し、統合後の企業がアジア太平洋市場において日本のサーボプレス既存企業と競合する体制が整いました。

- 2025年2月:AIDA Engineering Ltd.はオハイオ州デイトン施設を18万平方フィートに拡張し、電気自動車バッテリー組立および医療機器生産向けのサーボプレス技術を採用する北米メーカーを支援するためのアプリケーション開発ラボと顧客トレーニングプログラムを追加しました。同施設は自動車、航空宇宙、および電子機器セクターにわたる300件以上のサーボプレス設置を支援してきました。

- 2025年1月:Delta ElectronicsはタイでAM-ESPシリーズサーボプレスコントローラーを発売し、ヒューマンマシンインターフェース、プログラマブルロジックコントローラー、およびサーボモーターを事前設定パッケージに統合することで、立ち上げ時間を30%短縮し、製造実行システムとの統合を簡素化しました。この製品はASEANの電子機器受託メーカーおよび自動車ティア2サプライヤーを対象としています。

- 2024年12月:Kistler Groupは、0.1%の測定精度と20キロヘルツのサンプリングレートを備えたmaXYmos TL力監視システムを発表し、医療機器および自動車の圧入用途向けのリアルタイム工程制御とトレーサビリティを実現しました。このシステムはEthernet/IPおよびOPC-UA産業用ネットワークと統合し、インダストリー4.0の展開を支援します。

グローバルデジタルサーボプレス市場レポートの範囲

| 100 kN未満 |

| 100~200 kN |

| 200 kN超 |

| 自動車・自動車部品 |

| 電気・電子(モーターを含む) |

| 航空宇宙・防衛 |

| 医療機器・装置 |

| 民生用家電・電動工具 |

| 金属加工・一般産業 |

| その他産業 |

| Cフレーム(ギャップフレーム) |

| ストレートサイド/Hフレーム |

| 2ポスト/4ポスト(コラム)フレーム |

| ベンチトップ/テーブルトッププレス |

| カスタム/インラインフレーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、およびルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、およびスウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 容量別 | 100 kN未満 | |

| 100~200 kN | ||

| 200 kN超 | ||

| 用途別 | 自動車・自動車部品 | |

| 電気・電子(モーターを含む) | ||

| 航空宇宙・防衛 | ||

| 医療機器・装置 | ||

| 民生用家電・電動工具 | ||

| 金属加工・一般産業 | ||

| その他産業 | ||

| フレームタイプ別 | Cフレーム(ギャップフレーム) | |

| ストレートサイド/Hフレーム | ||

| 2ポスト/4ポスト(コラム)フレーム | ||

| ベンチトップ/テーブルトッププレス | ||

| カスタム/インラインフレーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、およびルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、およびスウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

デジタルサーボプレス市場の2030年までのCAGR予測は?

市場はMordor Intelligenceの推計に基づき、2025年から2030年にかけて年平均成長率6.74%で成長すると予測されています。

デジタルサーボプレスの設置台数において現在どの地域がリードしていますか?

アジア太平洋は2024年の全設置台数の57.4%を占め、年平均成長率8.20%でリーダーシップを維持すると予測されています。

医療機器メーカーがサーボプレスを急速に採用している理由は何ですか?

FDAのトレーサビリティ規則はすべての接合部の力-変位データを要求しており、サーボプレスはこの情報をリアルタイムで取得するため、医療用途において年平均成長率7.67%を牽引しています。

サーボプレスは油圧ユニットと比較してどのように運用コストを削減しますか?

電動ドライブは圧入ストローク中のみエネルギーを消費し、保全間隔を4倍に延長し、クリーンルームへのオイル汚染を排除することで、高い設備投資にもかかわらず総所有コストを削減します。

油圧プレスの完全な置き換えを妨げる主な技術的限界は何ですか?

500 kN超のタスクは依然としてサーボモーターがコスト効率よく提供できない力密度を必要とするため、深絞りおよび熱間鍛造は油圧の領域に留まっています。

最終更新日: