旋削機械・設備市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.20 十億米ドル |

| 市場規模 (2031) | 19 十億米ドル |

| 成長率 (2026 - 2031) | 6.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる旋削機械・設備市場分析

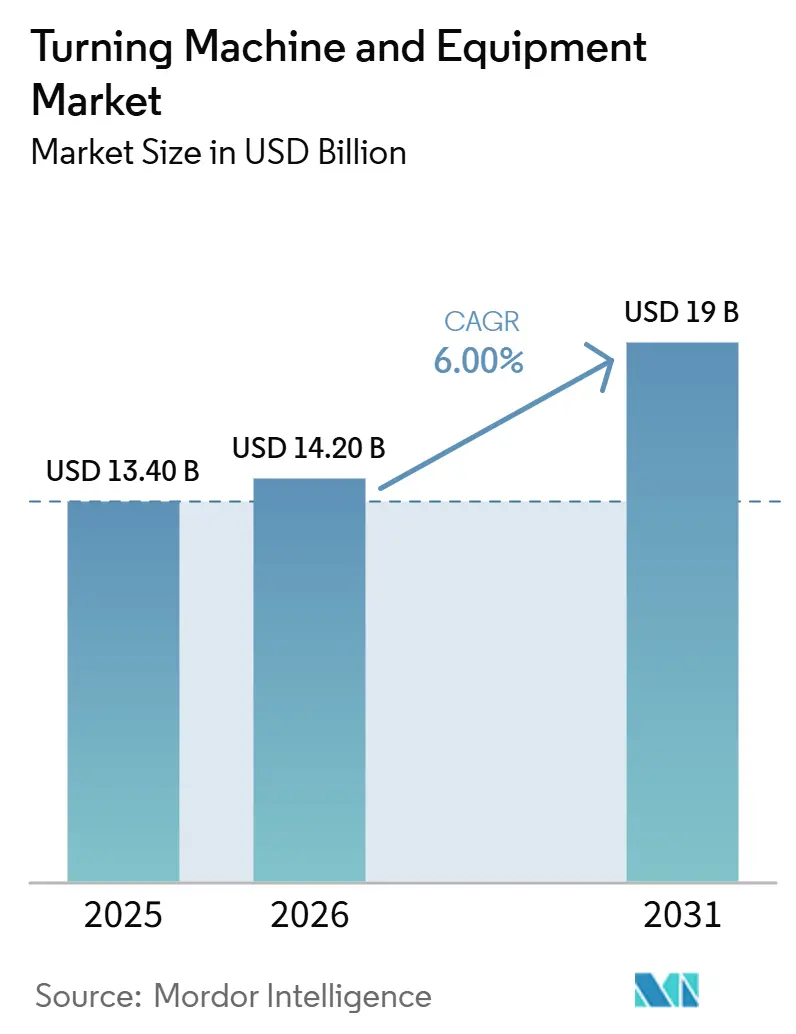

旋削機械・設備市場規模は、2025年に142億米ドル、2026年に142億米ドルと予測され、2026年から2031年にかけてCAGR 6%で成長し、2031年までに190億米ドルに達する見込みです。

旋削機械・設備市場における需要は、自動車、航空宇宙、医療機器メーカーが引き続きより厳しい公差、再現性のある出力、および信頼性の高いプロセス制御を必要としているため、増加しています。アジア太平洋、南アジア、中東における生産能力の追加が旋削機械・設備の設置基盤を拡大し、新興製造クラスターに近い場所に機械加工能力をもたらしています。マルチタスキング機械の普及拡大がサイクルタイムを短縮し、ハンドリング工程を削減し、設備稼働率を改善することで、より高付加価値のCNCプラットフォームへの需要を支えています。CNC自動化はまた、複雑な作業の標準化を容易にし、トレーサビリティ、セットアップエラーの削減、プロセス一貫性の強化を必要とするユーザーへの旋削機械・設備市場のリーチを拡大しています。上位における競争は依然として中程度であり、旋削機械・設備市場における最も強い成長機会は、自動化リッチなシステム、EV部品製造、および新興工業地域に集中しています。

主要レポートのポイント

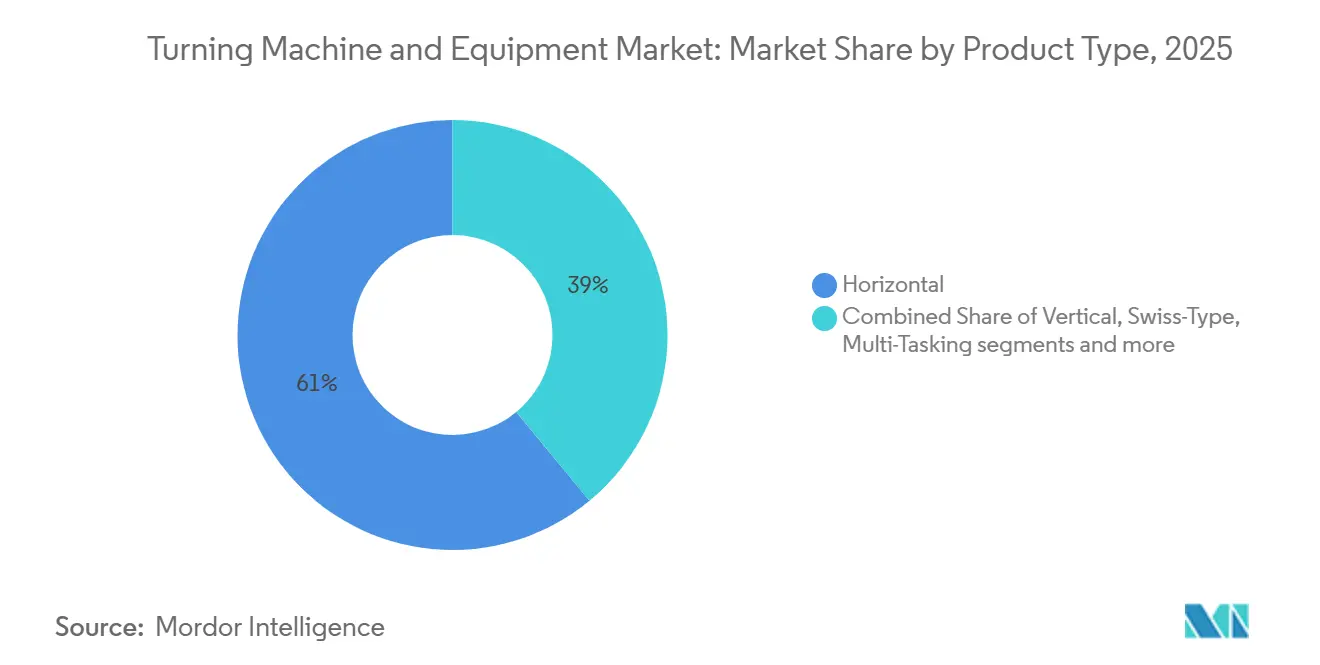

- 製品タイプ別では、横型セグメントが2025年の旋削機械・設備市場規模の61%を占めてリードし、マルチタスキングセグメントは2031年までに7.8%のCAGRで拡大すると予測されています。

- 自動化タイプ別では、完全自動CNCが2025年の旋削機械・設備市場シェアの72%を占め、このセグメントはまた2031年までに7.2%という最高の予測CAGRを記録しました。

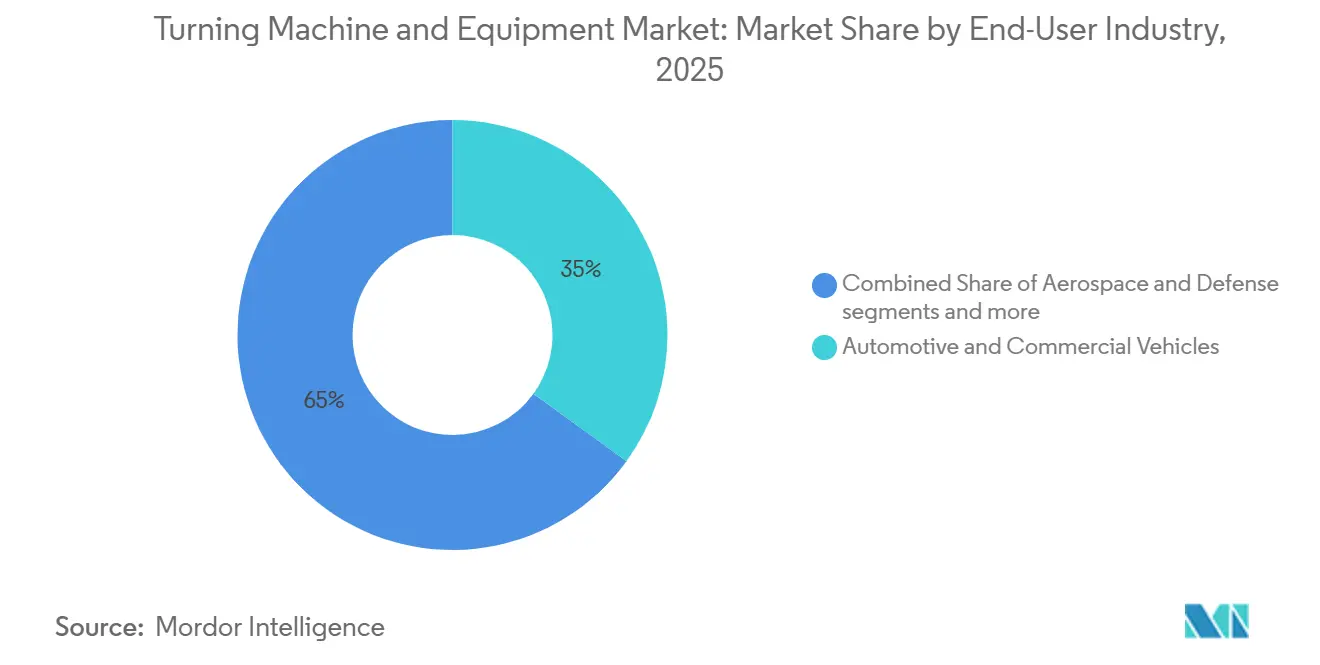

- エンドユーザー産業別では、自動車・商用車が2025年に35%のシェアを占め、航空宇宙・防衛は2031年までに7.5%のCAGRで前進しています。

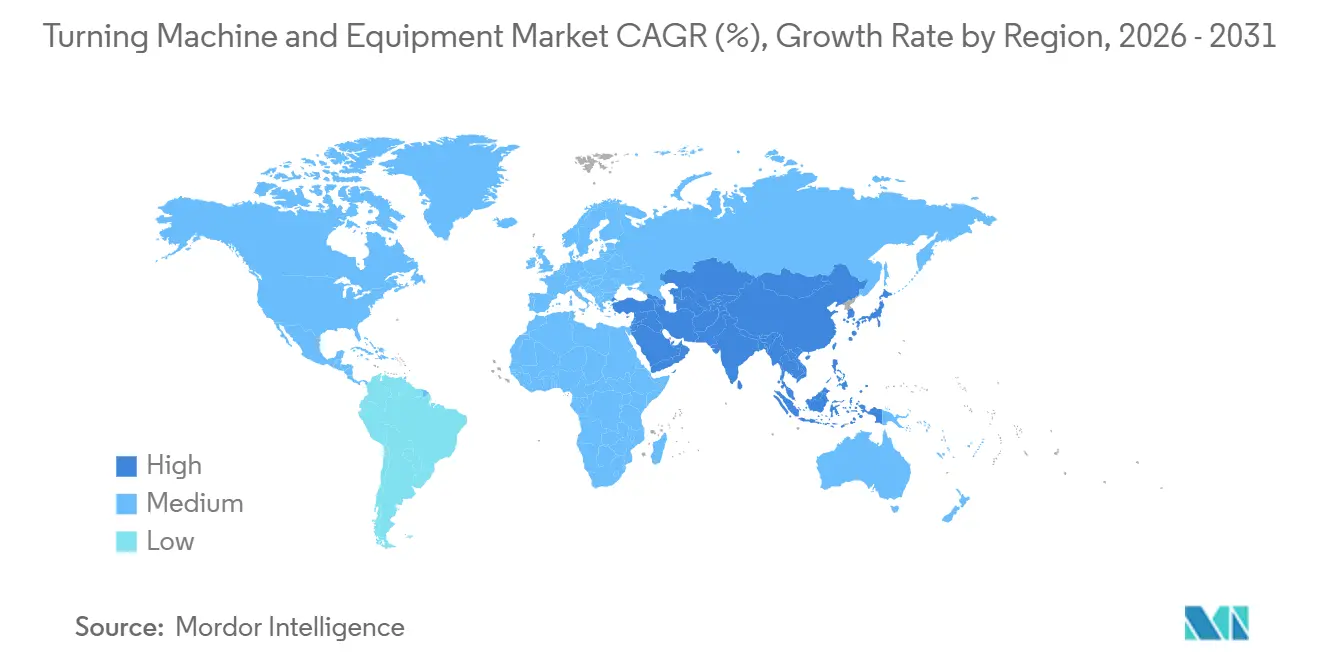

- 地域別では、アジア太平洋が2025年に48.91%のシェアを占め、2031年までに8.12%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の旋削機械・設備市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車・航空宇宙における精密機械加工部品への需要増加 | +1.5% | 北米、欧州、日本に集中したグローバル | 短期(2年以内) |

| EV・電動モビリティ製造の急増によるシャフト、ローター、ハウジングへの需要拡大 | +1.3% | 中国、欧州、北米に集中したグローバ | 中期(2〜4年) |

| マルチタスキングおよびターンミルセンターの普及によるサイクルタイム短縮 | +1.1% | 北米およびアジア太平洋コアでの早期採用を伴うグローバル | 短期(2年以内) |

| 新興経済国における製造能力の拡大 | +0.9% | アジア太平洋、南アジア、中東、アフリカ、南米への波及 | 長期(4年以上) |

| ハイミックス・ローボリューム生産への高まるニーズ | +0.7% | 北米および欧州 | 短期(2年以内) |

| 医療機器の小型化がスイス型CNCラテの採用を推進 | +0.5% | 北米、欧州、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙における精密機械加工部品への需要増加

商業航空宇宙は、旋削機械・設備市場における精密機械加工部品への需要を持続的に支えており、機体更新および長距離航空機の追加が先進的な旋削プロセスに依存するこれらの部品の安定した供給を必要としています。FAAは、米国の商業航空機機体数が2024年の7,387機から2045年までに10,607機に増加すると予測しており、航空宇宙部品の長期的な生産見通しを支えています。世界の一般航空の売上高は2024年に14.3%増加して267億米ドルに達し、米国製の一般空機の引渡し数は2,169機に達し、2019年比で22.5%上回りました。[1]連邦航空局、「FAA航空宇宙予測2025〜2045会計年度」、FAA、faa.gov 航空宇宙・防衛の購買担当者はまた、認定精密サプライヤーのより小さなグループに業務を集中させており、旋削機械・設備市場全体でより長期の契約と安定した機械稼働率を支えています。航空宇宙の拡大と並行して、自動車メーカーは2025年に製造技術への投資を22.2%増加させ、旋削作業に依存するクランクシャフト、トランスミッションハウジング、サスペンション部品、EV関連部品への需要の第二の強力な源泉を加えました。[2]製造技術協会、「製造技術受注が2025年12月に記録を更新」、AMT、amtonline.org

EV・電動モビリティ製造の急増によるシャフト、ローター、ハウジングへの需要拡大

EVの生産拡大は旋削機械・設備市場の需要プロファイルを変えており、電動ドライブトレインは多くの内燃機関部品とは異なるジオメトリ、より厳しい公差、より複雑な機械加工パスを持つ部品を必要としています。IEAは、2025年に世界で約2,200万台の電気自動車が生産され、前年比25%以上増加したと報告しました。[3]製造技術協会、「製造技術受注が2025年12月に記録を更新」、AMT、amtonline.org IEAは、世界のEV販売が2026年に2,300万台、または世界で販売される全自動車の約30%に達する軌道にあると予測しており、ローターシャフト、モーターハウジング、アクスル部品への上流需要を堅調に保っています。機械メーカーはすでにこのニーズに対応する製品を位置づけており、INDEX-WerkeはそのGシリーズおよびMSシリーズ機械を電気自動車駆動部品のシングルサイクル生産向けとして明示的にマーケティングしてます。中国の自動車メーカーは2026年までに年間430万台を超える海外生産能力の拡大を発表しており、旋削機械・設備市場におけるEV関連需要を中国を大きく超えて東南アジア、欧州、ラテンアメリカへと拡大しています。

マルチタスキングおよびターンミルセンターの普及によるサイクルタイム短縮

マルチタスキング旋削センターは、単一の機械サイクル内で旋削、フライス加工、場合によっては研削を組み合わせることで、旋削機械・設備市場の運営経済性を変えています。AMTのデータは、より高付加価値の機械購入が2025年を通じて米国の機械受注金額の成長を台数成長より押し上げたことを示しており、より高度で資本集約的なプラットフォームへの明確なシフトを示唆しています。PMCに掲載された研究では、CNCラテにおける無効電力補償がスクリュー駆動システムで23%〜30%、リニア駆動システムで36%〜47%の電力消費削減をもたらし、古い設備を新しいマルチ軸システムに置き換えるコスト面での根拠を強化したことが示されました。Okumaが2026年4月に発売したMULTUS U1000およびU2000は、いずれも5軸時加工、標準80工具マガジン、8.2m²のフットプリントを備えており、機械メーカーがより小さな生産フットプリントに完全な機械加工能力をパッケージングしている方法を示しています。床面積の節約、スピンドル稼働率の向上、セットアップ時間の短縮というこの組み合わせが、旋削機械・設備市場を各設置からより多くの完成品を生み出すプラットフォームへと向かわせています。

新興経済国における製造能力の拡大

新興経済国における製造業の拡大は、より多くのローカル生産が新たな精密機械加工能力を必要とするため、旋削機械・設備市場のアドレス可能な基盤を拡大しています。米国国際貿易局は、インドの製造業セクターが2024年に1,651億米ドルの投資を集め、14の優先セクターにわたる生産連動型インセンティブ制度の下での240億米ドルのコミットメントに支えられたと報告しました。米国国際貿易局は、インドの国内総付加価値に占める製造業のシェアが2025年の14%から2032年までに21%に上昇すると予想されており、国内生産が拡大するにつれて産業用資本設備への持続的なニーズを示唆していると指摘しています。インドはまた、2024年時点で年間産業用ロボット設置台数で世界第7位にランクされており、CNC旋削の採用を含む広範な産業高度化サイクルを示しています。ベトナム、タイ、インドネシア、マレーシアもサプライチェーンの多様化に伴い精密金属加工能力を追加しており、東南アジア全体での旋削機械・設備市場のより長い成長軌道を支えています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本投資と長い回収期間がSMEの採用を制限 | -0.9% | SMEが集中するアジア太平洋および南米で最も大きな抑制 | 短期(2年以内) |

| 主要製造地域における熟練オペレーター不足 | -0.7% | 北米、欧州、日本 | 長期(4年以上) |

| 長い機械ライフサイクルと中古設備の入手可能性が代替需要を制限 | -0.5% | グローバル | 中期(2〜4年) |

| 産業設備投資の景気循環的性質が工作機械購入に影響 | -0.4% | 北米および欧州で最も顕著な景気循環性を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本投資と長い回収期間がSMEの採用を制限

高い初期費用は削機械・設備市場の明確な抑制要因であり続けており、高度なCNC、マルチタスキング、スイス型システムは多くの場合、融資や補助金なしでは中小規模メーカーの手の届かないところにあります。VDWは、ドイツの国内工作機械受注が2025年に16%減少し、特に自動車サプライヤー基盤において中小規模の産業購買担当者の間で最も慎重な姿勢が見られたと報告しました。VDWの統計はまた、ドイツの機械セクターが6年連続で売上高の5.2%という投資比率を維持したことを示しました。対照的に、従業員一人当たりの投資額は8,881ユーロ(10,446.8米ドル)であり、2019年以前の水準を50%下回っています。ドイツの工作機械の設備稼働率は2025年に75.6%であり、前年から6.1ポイント低下し、技術的に有能な購買担当者の間でも新設備の回収事例を困難にしています。しかし、旋削機械・設備市場は依然として、投資タイミングとリターンについて慎重な小規模オペレーターにとって大きな購入可能性のギャップに直面しています。

主要製造地域における熟練オペレーター不足

労働力の確保は旋削機械・設備市場の構造な制約であり続けており、高度な機械には依然として訓練を受けたオペレーター、プログラマー、セットアップ担当者が必要です。米国労働統計局は、旋盤・旋削機械工具のセッター、オペレーター、テンダーの雇用が2024年の18,900人から2034年までに16,400人に減少すると予測しています。しかし、退職や労働力の離脱が続くため、年間の求人数は依然として意味のある水準にあります。製造スキル研究所は、2025年3月時点で米国の製造業の求人が449,000件に上り、CNCマシニストや機械オペレーターの役割を含む多くが未充足であると報告しました。これは旋削機械・設備市場において実際的な緊張を生み出しており、自動化が手作業を削減する一方で、プログラミング、セットアップ、プロセス監視に必要なスキルレベルを引き上げています。購買担当者は、より高性能なプラットフォームを操作できる資格のある労働力を確保できない場合、新規購入を遅らせることが多く、融資や需要条件が支持的であっても受注転換を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:横型の優位性とマルチタスキングの破的革新

横型セグメントは2025年の旋削機械・設備市場シェアの61%を占め、自動車ドライブトレイン部品、航空宇宙構造物、一般産業用旋削部品にわたる幅広い適合性を反映しています。設置基盤は粘着性が高く、横型システムは幅広い工具互換性、慣れ親しんだ操作慣行、旋削機械・設備産業全体での成熟したプログラミングサポートから恩恵を受けています。高量産における役割もそれらを中心的な存在に保っており、再現性とスループットが高度に専門化された機械アーキテクチャよりも重要です。縦型旋削機械は、大径ワークピースと効率的な床面積利用が重要な風力タービンハブ、大型フランジ、重車両アクスルなどの重作業用途において引き続き重要です。

マルチタスキングセグメントは2026年から2031年にかけて7.8%のCAGRで成長すると予測されており、旋削機械・設備市場で最も成長の速い製品グループとなっています。メーカーはこれらのシステムを選択しており、仕掛品在庫を削減し、機械間ハンドリングを低減し、ハイミックス生産でのセットアップ変更を削減するためです。スイス型セグメントも、医療機器の小型化と半導体装置の需要がより多くのバーフィード精密加工をより厳しい公差範囲に押し込むにつれて拡大しています。NISTのケーススタディは、米国のジョブショップが統合プロセスと認定生産環境を求める航空宇宙・医療顧客にサービスを提供するために5軸およびマルチ軸能力に投資していることを示しています。これにより、汎用旋削システムへの安定した需要と、より少ないセットアップでより多くの機械加工作業を完了できる高度に自動化されたプラットフォームでのより速い成長との間でバランスの取れた市場ランドスケープが生まれています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

自動化タイプ別:CNC自動化が主導するが、統合が格差を深める

完全自動CNCは2025年の旋削機械・設備市場シェアの72%を占め、主要エンドユーザーセクター全体の購買担当者がプログラム可能で再現性のある工作機械を好んだことを確認しています。この地位は、完全自動システムがより強力なプロセスデータ、ショップフロアソフトウェアへの容易な接続、旋削機械・設備産業全体でのより厳密な部品一貫性を提供するという事実によって強化されています。同セグメントは2031年までに7.2%のCAGRで成長すると予測されており、新規投資が最高の自動化ティアにますます集中していることを示しています。半自動システムは、特に南アジアおよび東南アジアで依然として実行可能な選択肢であり、一部のメーカーはまだ完全自動化されたローディングおよびアンローディングワークフローに移行する準備ができていません。手動旋削機械・設備は先進国市場では減少していますが、バッチサイズが小さいままであったり部品ジオメトリが頻繁に変わる環境のツールルーム、トレーニングセンター、修理工場では依然として機能しています。

旋削機械・設備市場はソフトウェア統合、デジタル接続性、プロセストレーサビリティによってますます影響を受けており、自動化の価値はスピンドル性能だけでなく、より広い製造システム統合にも依存するようになっています。NISTは、協働ロボットテンディングを含む自動化統合がスピンドル稼働率を改善し、8ヶ月以内に投資収益率を支えた事例を記録しました。ISO 9001およびセター固有の品質システムも、プロセスデータを取得し時間をかけて再現可能な出力を維持できる機械の価値を高めています。これにより、手動、半自動、完全自動設備カテゴリ全体で均等な成長を維持するのではなく、ロボットテンディング、デジタルモニタリング、統合製造システムを含む高度な自動化技術の採用が加速し続けています。

エンドユーザー産業別:自動車が基盤を固め、航空宇宙が加速

自動車・商用車は2025年の旋削機械・設備市場の35%を占め、クランクシャフト、カムシャフト、トランスミッションハウジング、EVモーターシャフトを大量に消費するためセグメントを首位に保っています。セグメントの規模は広範な設置基盤と、従来のパワートレインおよびより新しい電動プラットフォームの両方にわたる精密で再現可能な出力への安定した需要を反映しています。AMTは、自動車メーカーが2025年に製造技術への投資を22.2%増加させたと報告しており、旋削機械・設備市場全体で再工具化需要が活発であったことを示しています。石油・ガス・エネルギーは、特にバルブボディ、ダウホールツール、縦型旋削センターおよび重作業用CNCラテに適合する大径部品において重要な二次需要プールであり続けました。医療機器、電子機器、半導体装置、一般産業機械も意味のある地位を提供しており、半導体需要はファブ拡張および関連工具ニーズによって支えられています。

航空宇宙・防衛は2026年から2031年にかけて7.5%のCAGRで成長すると予測されており、旋削機械・設備市場のエンドユーザーの中で最も速いペースです。AMTは、米国の航空宇宙メーカーが2025年3月に記録的な月間製造技術受注金額を達成し、航空宇宙の設備稼働率が2025年2月にストライキ前の水準を上回ったと述べました。FAAの機体予測も長期的な需要見通しを支えており、米国の商業機体数は2024年の7,387機から2045年までに10,607機に拡大すると予想されています。AS9100D認証要件は既存サプライヤーを保護する参入障壁を生み出し、防衛兵器や消費財などの小規模カテゴリが旋削機械・設備産業内で増分需要を加えています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の旋削機械・設備市場シェアの48.91%を占め、2031年までに8.12%のCAGRで拡大すると予測されています。これにより、同地域は旋削機械・設備市場において最大かつ最も成長の速い地域であり続けています。中国は世界最大の工作機械生産国・消費国であるため中核的な基盤であり続けており、VDWは中国が2025年の世界の工作機械消費の32%を占めたと報告しました。現在の計画枠組みの下で工作機械を重要なコア技術として扱う中国の姿勢は、国内生産、輸入代替、輸出成長の継続を支えています。日本もまた旋削機械・設備市場において主導的な役割を果たしており、Mazak、Okuma、Citizen、Tsugami、Star Micronicsなどの企業がスス型およびマルチタスキング能力を引き続き向上させています。

インドはアジア太平洋で最も速い需要勢いを持っており、新たな産業投資が高度な金属加工システムの地元顧客基盤を拡大しています。米国国際貿易局は、インドが2024年に1,651億米ドルの製造業投資を集め、国内総付加価値に占める製造業のシェアが2025年の14%から2032年までに21%に上昇すると予想していると述べました。このトレンドは、旋削機械・設備市場全体でCNCラテ、自動化システム、関連工具のより長い購入サイクルを支えています。ベトナム、タイ、インドネシア、マレーシアなどの東南アジアのハブも、企業が複数の生産拠点にサプライチェーンを分散させるにつれて精密金属加工能力を追加しています。このシフトにより、地域需要は単一の国内市場に集中するのではなく広範に保たれています。

欧州は旋削機械・設備市場において複雑な状況を呈しており、深い技術力と慎重な短期投資行動を組み合わせています。ドイツ、イタリア、スペインは引き続き主要な工作機械消費国です。同時に、ドイツの生産は2025年に136ユーロ(160億米ドル)に達し、旋削機械・旋削センターは11億ユーロ(13億米ドル)を占め、その合計の7.5%に相当しました。ドイツの国内受注は2025年に16%減少しましたが、第4四半期の受注は前年から4%回復し、下降トレンドが安定し始めたことを示唆しています。中東・アフリカおよび南米は、サウジアラビア、UAE、南アフリカ、ブラジル、メキシコが石油・ガス、防衛、自動車サプライチェーンに関連した能力を構築するにつれて、旋削機械・設備市場に小規模ながら安定した利益を加えています。

競争環境

旋削機械・設備市場は中程度に集中しており、強力なグローバルOEMと多数の地域および新興中国メーカーが並存しています。これらの企業は表面的な価格よりも精度信頼性、自動化との統合、生涯運営価値で競争しており、プレミアムセグメントでのマージン保護に役立っています。中国メーカーはミッドマーケットおよび輸出市場で積極的に拡大しており、VDWは中国の工作機械輸出が2025年に86億ユーロ(101億米ドル)に達し、前年比13%増加したと報告しました。これにより旋削機械・設備市場は、技術重視のプレミアムシステムと標準的な用途で地位を獲得しているより価格競争力のある代替品との間で明確な分断が生じています。

戦略的投資は旋削機械・設備市場の主要サプライヤーの間で引き続き活発です。DMG MORIはイリノイ州EDGEプログラムの下でシカゴに新しい9万平方フィートの先進製造・研究開発施設に少なくとも4,050万米ドルを投資することを約束しており、北米の生産・エンジニアリング能力を深化させる明確な推進力を示しています。2025年にDMG MORIはまた、有形固定資産に6,500万ユーロ(7,650万米ドル)を投資し、研究開発に8,840万ユーロ(1億400万米ドル)を費やし、製品開発と工場能力への継続的な重点を示しました。Okumaは2026年4月にMULTUS U1000およびU2000を発売し、いずれも完全5軸能力とコンパクトなフットプリントを目的として設計されています。Mazakも2025年に米国製造基盤を強化し、ケンタッキー州フローレンスの施設で40,000台目の機械を完成させ、21回目の拡張に向けて準備を進めました。

旋削機械・設備市場は、特に低い資本投資で生産性向上を求める中小規模メーカーの間で、モジュール式自動化ソリューションの機会を提供しています。現在のトップティア自動化エコシステムは大規模顧客に対して最も強力であり、中小規模メーカーは依然として工場全体の再設計を必要とせずに労働力利用を改善できる低コストのターンキーシステムを必要としています。適応制御、デジタルツインツール、インテリジェント機械加工における特許およびシステム開発は引き続き日本およびドイツのOEMに有利であり、高精度用途でのエッジを支えています。工具会社もこの競争環境において重要であり、Kennaメタルの金属切削事業は機械メーカーと工具サプライヤーが設備を孤立した資産として販売するのではなく、アプリケーション成果を中心により緊密に携していることを示しています。

旋削機械・設備産業リーダー

DMG MORI

Mazak Corporation

Okuma Corporation

DN Solutions

Haas Automation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:OkumaはドイツのクレーフェルトオフィスでMULTUS U1000およびMULTUS U2000マルチタスキング旋削機械を発売しました。両モデルは5軸同時加工、標準80工具マガジン、MULTUSUシリーズで最もコンパクトなフットプリント8.2m²を特徴とし、医療、EV部品、精密機器セクターの複雑なワークピースを対象としています。

- 2026年4月:DMG MORI AGはリノイ州EDGEインセンティブプログラムを通じて、シカゴに新しい9万平方フィートの先進製造・研究開発施設に少なくとも4,050万米ドルを投資し、少なくとも74名の新規フルタイム雇用を創出することを約束し、北米のCNC製造・エンジニアリング能力への戦略的重点を強調しました。

- 2026年3月:米国の金属加工機械受注は2026年3月に6億8,130万米ドルに達し、2025年3月比で31.5%増加し、2026年第1四半期の合計は16億1,000万米ドルとなり、AMTによると前年比27.8%増となりました。これは、機械工場、航空宇宙メーカー、防衛メーカーが2026年に入るにつれて投資が加速していることを示しています。

- 2026年2月:PMGC Holdings Inc.はSVM Machining, Inc.の買収を完了し、カリフォルニア州を拠点とする3番目のCNC機械工場の買収となり、航空宇宙、防衛、医療、産業セクターにサービスを提供する精密旋削、フライス加工、機械加工プラットフォームを拡大しました。

世界の旋削機械・設備市場レポートの範囲

旋削機械・設備市場は、製品タイプ別(横型、縦型、スイス型、汎用型、その他)、自動化タイプ別(手動、半自動、完全自動CNC)、エンドユーザー産業別(自動車・商用車、航空宇宙・防衛、その他)、地域別(北米、アジア太平洋、欧州、その他)に区分されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| 横型 |

| 縦型 |

| スイス型 |

| マルチタスキング |

| 汎用型 |

| 手動 |

| 半自動 |

| 完全自動CNC |

| 自動車・商用車 |

| 航空宇宙・防衛 |

| 医療機器・外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子・半導体装置 |

| 一般産業機械 |

| その他(消費財、防衛兵器) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、ィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 横型 | |

| 縦型 | ||

| スイス型 | ||

| マルチタスキング | ||

| 汎用型 | ||

| 自動化タイプ別 | 手動 | |

| 半自動 | ||

| 完全自動CNC | ||

| エンドユーザー産業別 | 自動車・商用車 | |

| 航空宇宙・防衛 | ||

| 医療機器・外科用器具 | ||

| 石油・ガス・エネルギー | ||

| 電気・電子・半導体装置 | ||

| 一般産業機械 | ||

| その他(消費財、防衛兵器) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、ィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

旋削機械・設備市場の2026年の市場規模はいくらで、2031年までにどのように成長すると予想されますか?

旋削機械・設備市場規模は2025年に134億米ドルであり、2026年に142億米ドルに達し、6%のCAGRで2031年までに190億米ドルに達すると予測されています。

旋削機械・設備市場でどの製品タイプが販売をリードしていますか?

横型システムは2025年に61%のシェアでリードしており、自動車、航空宇宙、一般産業用途で広く使用され続けているためです。

2031年までに最も速く成長している製品カテゴリはどれですか?

マルチタスキングセグメントは7.8%のCAGRで最も速く成長すると予測されており、購買担当者がより少ないセットアップ、より短いハンドリング時間、より良い機械稼働率を求めているためです。

EV生産が旋削機械・設備の需要にとって重要な理由は何ですか?

EV生産は、より厳しい公差とより高度なCNC旋削能力を必要とするローターシャフト、モーターハウジング、アクスル部品への需要を促進しています。

旋削機械・設備の最大の購買エンドユーザーセグメントはどれですか?

自動車・商用車は2025年に市場の35%を占め、旋削精密部品の最大のエンドユーザーセグメントとなっています。

旋削機械・設備の需要において最も強い地域はどこですか?

アジア太平洋は最大の地域基盤であり続けており、2025年の世界の工作機械消費における中国の32%のシェアと、インドおよび東南アジア全体での投資増加によって支えられています。

最終更新日: