米国旋削機械・設備市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

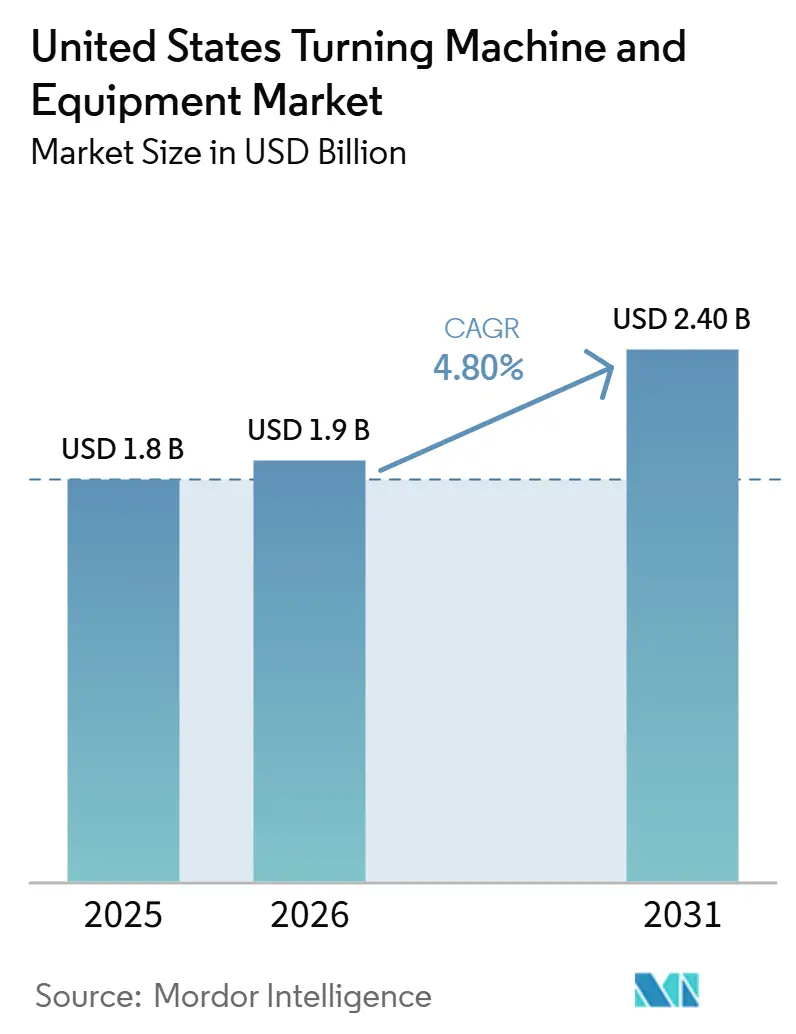

| 基準年の市場規模 (2025) | 1.8 十億米ドル |

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.40 十億米ドル |

| 成長率 (2026 - 2031) | 4.80% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国旋削機械・設備市場分析

米国旋削機械・設備市場規模は2025年に18億米ドルと評価され、2026年の19億米ドルから2031年には24億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.80%です。

連邦政府の産業政策は引き続き米国旋削機械・設備市場における設備需要の主要な推進力となっており、インフラ、半導体、エネルギーに関連する製造プログラムが精密加工能力を必要とする施設の基盤を拡大しています。米国旋削機械・設備市場における需要は、自動車、航空宇宙、医療機器、電子機器、エネルギー生産によっても支えられており、これらはいずれも従来の加工では同等の一貫性を持って実現できない繰り返し精度管理に依存しています。競争環境は依然として分散しており、技術の普及とサービス競争を促進する一方、サプライヤーに対して開発サイクルの短縮と機械販売への自動化のバンドルを求める圧力を維持しています。設備コスト、関税リスク、労働力の制約は依然として一部の工場における購買速度を制限しています。しかし、国内製造プロジェクトの幅広い組み合わせにより、米国旋削機械・設備市場は着実な拡大軌道を維持しています。

主要レポートのポイント

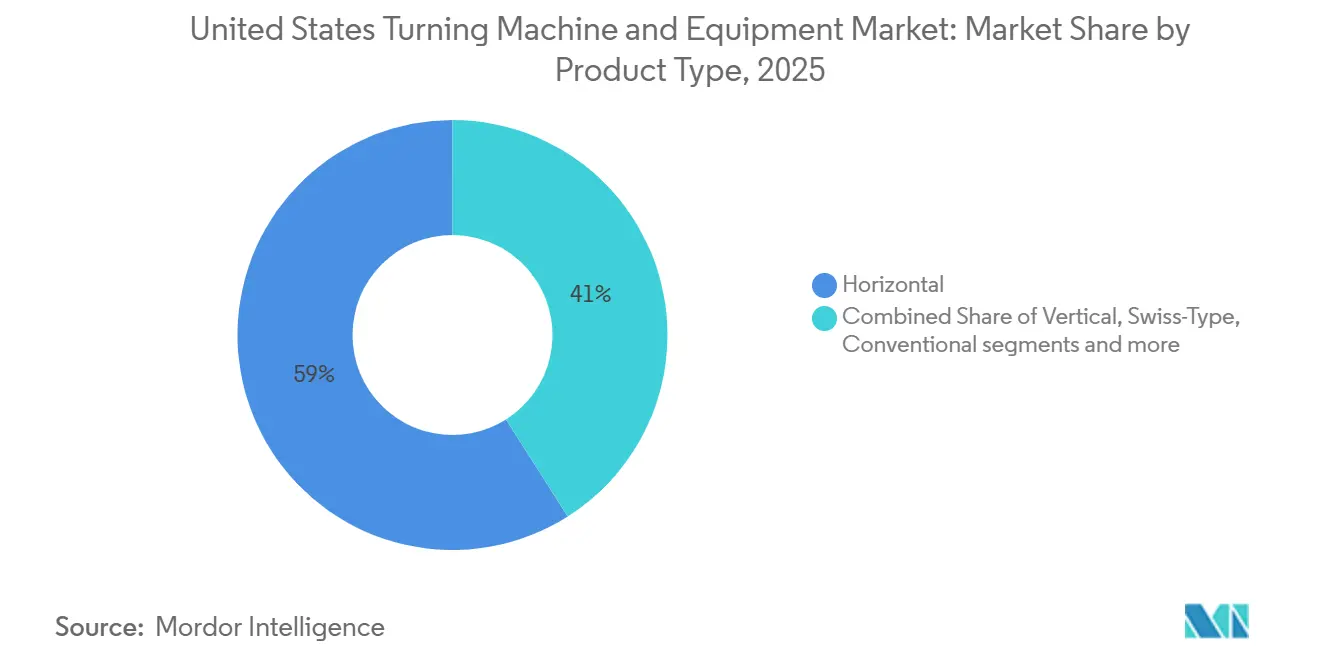

- 製品タイプ別では、横型セグメントが2025年の米国旋削機械・設備市場シェアの59%を占め、マルチタスキングセグメントは2031年までに6.1%のCAGRで拡大する見込みです。

- 自動化タイプ別では、完全自動CNCが2025年の米国旋削機械・設備市場規模の84%を占め、2031年までに5.9%のCAGRで拡大しています。

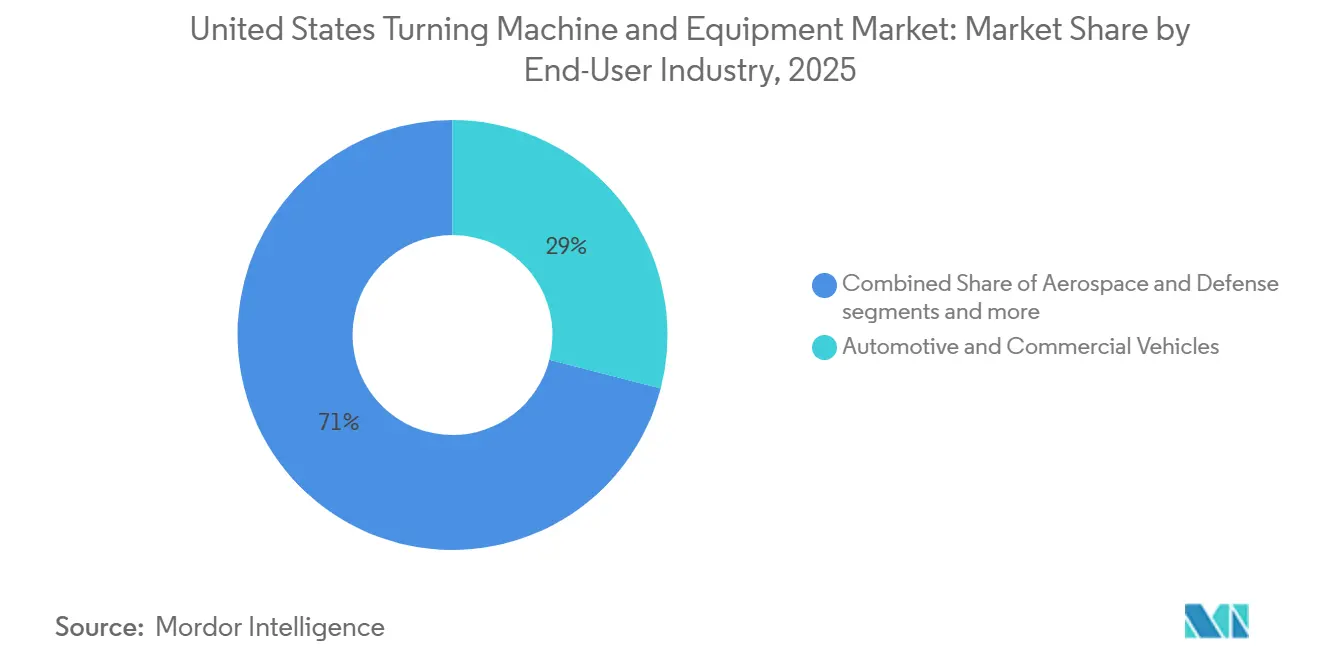

- エンドユーザー産業別では、自動車・商用車が2025年の米国旋削機械・設備市場規模の29%を占め、航空宇宙・防衛は2031年までに6.3%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国旋削機械・設備市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リショアリングおよび国内製造投資による工作機械需要の増加 | +1.2% | 全国的、特に中西部、南東部、テキサス州に強い集中 | 短期(2年以内) |

| 高精度加工を必要とする航空宇宙・防衛製造の拡大 | +0.9% | 太平洋岸、ニューイングランド、南東部の航空宇宙回廊 | 中期(2年~4年) |

| 国内先進製造能力の拡大 | +0.7% | 全国的、特にアリゾナ州、テキサス州、オハイオ州、ニューヨーク州 | 中期(2年~4年) |

| 自動化および無人製造の採用拡大 | +0.5% | 全国的、特に中西部および多品種混合工場クラスターへの早期集中 | 短期(2年以内) |

| スイス型および精密旋削技術の採用拡大 | +0.4% | 北東部、中西部、南東部の医療機器・電子機器クラスター | 中期(2年~4年) |

| 高精度・厳格公差加工への需要増加 | +0.3% | 全国的、防衛関連製造地域を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リショアリングおよび国内製造投資による工作機械需要の増加

連邦政府の政策は引き続き米国における設備需要の主要な促進要因であり、機械・設備市場を形成しています。労働省は2024年に、2021年以降の製造関連法制が約2兆米ドルの投資を支援し、生産拠点と労働力ニーズの両方を拡大していると述べました。[1]米国労働省、「公共労働力システム、製造業拡張パートナーシップ(MEP)プログラム、製造業USAネットワーク研究所間の協力の利点」、雇用訓練局、dol.gov これらのコミットメントは自動車、半導体、産業生産全体にわたって新施設の建設と既存施設のアップグレードを生み出しており、各施設は社内または専門加工サプライヤーを通じて精密加工能力を必要としています。米国の全米製造業者協会(NAM)は、製造業者の54.3%以上が産業機械を最も重要な投入物と見なしていることを明らかにし、購買の先送りではなく積極的な調達が行われていることを示唆しています。設備購入に対する税制上の取り扱いも中小規模の工場の購買条件を改善しており、NAMは2026年の事例として、経費計上ルールが回復した後に110万米ドル以上の設備を購入した機械工場を挙げています。[2]全米製造業者協会、「NAM 2026年第1四半期製造業者見通し調査」、全米製造業者協会、nam.org 国内生産に結びついた連邦調達規則も、公的資金と戦略的製造プログラムが関与する場面での設備需要を強化しています。

高精度加工を必要とする航空宇宙・防衛製造の拡大

航空宇宙・防衛活動は米国旋削機械・設備市場に持続的な需要層を加えています。国防総省は2026年度に9,616億米ドルを要求しており、潜水艦産業基盤向けに57億米ドル、鋳造・鍛造・加工能力向けのIBASおよび国防生産法タイトルIII資金として26億米ドルが含まれています。[3]米国国防総省会計監査官室、「2026年度予算要求概要書」、米国国防総省、comptroller.defense.gov これらの配分は、チタン、ニッケル合金、高強度鋼を扱うプライムコントラクター、ティア1サプライヤー、専門工場での機械購入を支援しています。これらの部品の生産チェーンは厳格な繰り返し精度、少ないセットアップ回数、信頼性の高いプログラミングに依存しており、単純な設備よりもCNC旋削センターおよびマルチタスキングプラットフォームが有利です。次世代防衛航空機プログラムは高精度加工能力に対する長期的な需要を生み出すと期待されています。AS9100やITARなどの認定要件はサプライヤープールをさらに絞り込み、防衛・航空宇宙基準をすでに満たしている国内工場の価値を高めています。

国内先進製造能力の拡大

半導体およびバッテリー投資は米国旋削機械・設備市場の用途基盤を拡大しています。商務省は2026年に、CHIPS for Americaが5,550億米ドルを超える米国半導体投資の発表を触媒したと報告しており、流体処理、輸送、ハウジング、プロセスツールに使用される精密部品への幅広い需要を支えています。経済開発局も2024年に12の地域技術・イノベーションハブに5億400万米ドルを投じ、先進製造活動の密集したクラスターの形成を支援しました。新しい半導体製造施設およびバッテリー施設は、設置とランプアップ期間中に大量の治具、カスタムハウジング、設備部品を必要とし、その多くは現代の旋削センターの寸法範囲に適合しています。つまり、施設建設は工場自体への主要支出に加えて、工具、治具、加工能力への追加需要を生み出します。この生産フットプリントがさらに稼働するにつれて、米国旋削機械・設備市場は初期工具需要と継続的な交換・保守作業の両方から恩恵を受けます。

自動化および無人製造の採用拡大

自動化は米国旋削機械・設備市場の多くの部分において標準的な製造アプローチになりつつあります。米国国立標準技術研究所(NIST)は2025年に、ロボットとCNC旋削設備を組み合わせた製造業者が人員の対応する増加なしに1日16時間以上生産を増加させたことを記録しました。NISTはまた、オハイオ州の製造業者がダウンタイムを70%削減し効率を40%改善し、その後8ヶ月以内に強力なリターンプロファイルを理由に2台目の自動化セルを購入した事例を挙げました。同時に、機械製造における週平均労働時間は2024年1月の39.5時間から2026年1月には42.0時間に上昇しており、一部の企業が設備投資に慎重な姿勢を維持しながらも設備能力への圧力が依然として高いことを示しています。労働統計局はまた、2024年から2034年にかけて産業機械整備士の雇用が13%成長すると予測しており、自動化された加工セルが完全に人員を置き換えるのではなく、依然として熟練したサポート職に依存していることを示しています。労働力不足、より長い稼働時間より速い回収期間のこの組み合わせが、大規模工場と中規模ジョブショップの両方にとって自動化旋削セルを実用的な対応策にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進旋削機械・設備への高い設備投資要件 | -0.8% | 全国的、特に中西部および南東部の中小規模ジョブショップへの強い圧力 | 短期(2年以内) |

| 熟練CNCオペレーターおよびプログラマーの慢性的不足 | -0.6% | 全国的、特に産業中西部、南東部、防衛関連コミュニティ | 中期(2年~4年) |

| 製造設備投資の景気循環的性質 | -0.4% | 全国的、自動車関連の中西部地域でより高い感応度 | 長期(4年以上) |

| グローバル工作機械サプライヤーからの激しい競争圧力 | -0.3% | 全国的、特にエントリーレベルおよびミッドティアの横型旋削機械・設備 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進旋削機械・設備への高い設備投資要件

機械価格は米国旋削機械・設備市場において、特に中小規模の製造業者にとって依然として大きな障壁となっています。エントリーレベルのCNC旋削センターは約8万米ドルから始まり、マルチタスキングシステムは50万米ドルを超えることがあり、航空宇宙やエネルギー向けの大型縦型旋盤は1台あたり100万米ドルを超えることもあり、バランスシートを圧迫し承認を遅らせます。NAMの2026年第1四半期調査では、今後12ヶ月間に設備投資を増加させると予想した製造業者はわずか41.0%であり、16.2%は支出の減少を予想していました。鉄鋼、アルミニウム誘導品、機械部品への関税も取得コストを引き上げており、NAMは2025年に232条措置が工場・設備投資を減速させる可能性があると警告しました。防衛関連のコンプライアンス要件は、航空宇宙・防衛製造業者にサービスを提供する機械サプライヤーの認定時間を増加させる可能性があります。

熟練CNCオペレーターおよびプログラマーの慢性的不足

労働力の確保は、米国旋削機械・設備市場が需要を設置済みかつ生産的な能力に転換できる速度を引き続き制限しています。労働統計局は2024年に299,500人の機械工が雇用されていると報告し、2034年までに年間34,200件の求人が見込まれると予測しており、その大部分は純粋な労働力拡大ではなく退職および職業転換に関連しています。労働省はまた、2024年にCNC機械工を高リスクの不足職種として特定し、そのギャップをキャリアに対する弱い認識と限られた訓練経路に結びつけました。2026年には、労働省がメイン州だけで防衛・先進製造分野においてCNC職種を含む3,000人以上の熟練労働者の不足が見込まれると強調しました。NAMの2026年第1四半期調査でも、製造業者の44.68%が労働力の確保と定着を主要な課題として挙げており、企業は職位の4.13%が未足のままになると予想していました。この制約はプログラミングとプロセス計画において最も深刻であり、現代のマルチタスキング設備は標準的な機械操作よりも深いスキルベースを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:横型プラットフォームが数量を牽引、マルチタスキングシステムが成長プレミアムを獲得

横型セグメントは2025年の需要の59%を占めました。自動車および産業用途で広く使用されているため、米国旋削機械・設備市場全体の設置基盤をリードしています。マルチタスキングセグメントは2031年までに6.1%のCAGRで成長すると予測されており、米国旋削機械・設備市場において最も急成長している製品カテゴリーとなっています。この製品ミックスは、標準的な横型プラットフォームでの数量志向の生産と、1回のセットアップで旋削、フライス加工、穴あけを組み合わせた機械への高付加価値需要との明確な分断を反映しています。スイス型機械も医療機器や電子機器分野で存在感を高めており、長くて細い部品や非常に厳しい公差は標準的な横型旋盤では制御が難しいためです。縦型セグメントは引き続き重機械、発電、エネルギー用途の大径ワークピースに対応しており、ワークピースの向きがセットアップの複雑さを軽減します。汎用セグメントは修理作業や訓練に引き続き使用されていますが、CNC能力がデフォルト要件となるにつれて新規設備調達における役割は縮小し続けています。

製品カテゴリーミックスは、先進機能がミッドレンジの旋削機械・設備プラットフォーム全体でますます利用可能になっていることを示しています。サプライヤーは現在、標準的な横型および縦型CNCモデルでさえ、より高い自動化互換性、ライブ工具、より広い軸機能を備えて設計しており、主流システムとプレミアムシステムの差を縮めています。この変化は重要です。なぜなら、多くの購買者は現在の生産をサポートするだけでなく、後のロボットローディングや無人操業にも対応できる1台の機械を求めているからです。Mazakは2025年にこの方向性を強調し、大量生産向けのQRX-50MSYマルチスピンドル旋削センターを発表し、自動操業とオペレーター介入の削減を強く重視しました。Mazakはまた、DISCOVER 2025においてケンタッキー州でバーフィーダーおよびEz LOADERコネクティビティを備えたEzシリーズ旋削センターを発表しており、自動化対応設計がよりアクセスしやすい製品ティアに広がっていることを示しています。この機能セットが一般化するにつれて、米国旋削機械・設備市場内のシェア変動は、柔軟性、サービスサポート、実用的な運用コストプロファイルを組み合わせることができるサプライヤーに有利に働く可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

自動化タイプ別:CNCの優位性が工場規模全体でさらに深化

完全自動CNCは2025年の需要の84%を占め、米国旋削機械・設備市場シェアにおいて最大のポジションを持ち、2031年までに5.9%のCAGRで拡大する見込みです。したがって、同セグメントは現在の規模と将来の成長の両方を牽引しており、自動化の浸透が横ばいになるのではなく依然として深化していることを示しています。半自動旋削機械・設備は、特にバッチサイズが小さく投資予算が限られている場合に、手動生産から移行中の一部の工場では依然として関連性があります。手動旋削機械・設備は現在、低コスト機械が依然として目的を果たすプロトタイプ作業、職業訓練プログラム、レガシー修理環境に集中しています。そのような環境でも、プログラミング、繰り返し精度、労働効率が初期購入価格だけよりも重要であるため、調達の方向性は引き続きCNCを支持しています。

無人生産の経済性が、米国旋削機械・設備市場が完全自動システムへのシフトを続ける理由を説明しています。NISTは2025年に、ロボットによるテンディングがCNC旋削セルの機械稼働率を同規模の人員追加なしに延長できた事例を記録しました。あるオハイオ州の製造業者はダウンタイムを70%削減し効率を40%改善し、8ヶ月の回収期間後に迅速に2台目の自動化セルを設置しました。機械製造における週平均労働時間も2026年1月には42.0時間に上昇し、2024年1月の39.5時間から増加しており、工場が依然として利用可能な能力を限界まで活用していることを示しています。この操業圧力が中堅工場をCNC採用に向かわせており、大規模製造業者が以前に移行したのと同じ理由、すなわちより長く稼働し、公差をより確実に維持し、希少な労働力への依存を減らす必要性からです。その結果、米国旋削機械・設備市場では自動化がプレミアムアップグレードではなく標準的な生産形態になりつつあります。

エンドユーザー産業別:自動車が需要を牽引、航空宇宙が成長をリード

自動車・商用車は市場シェアの29%を占めました。大量生産のパワートレイン、トランスミッション、シャシー部品が依然として広範な精密旋削を必要とするため、米国旋削機械・設備市場において最大のエンドユーザー基盤であり続けています。航空宇宙・防衛は2031年までに6.3%のCAGRで成長すると予測されており、米国旋削機械・設備市場において最も急成長しているエンドユーザー分野となっています。医療機器・外科用器具はスイス型旋削機械・設備が広く使用されるもう一つの精度重視セグメントであり、サプライヤーの品質システムが重要です。石油・ガス・エネルギー需要は掘削活動、LNGインフラ、製油所保守に関連しており、バルブボディ、フランジ、圧力関連部品への不規則ながら高付加価値の注文を生み出しています。電気・電子・半導体設備も、施設建設がウェーハ処理部品、精密ハウジング、流体供給部品への需要を牽引するにつれて、より強力な構造的機会となっています。

認定基準は、他の多くの設備カテゴリーよりもこれらのエンドユーザーグループ内の競争をより強く形成しています。航空宇宙・防衛サプライヤーはAS9100の規律を必要とし、ITAR関連要件の下で操業することが多く、この業務を獲得・維持できる機械工場のプールを制限しています。2026年度の防衛予算はIBASおよび国防生産法タイトルIII資金として26億米ドルでこのセグメントを支援しており、防衛産業基盤全体の加工関連能力を含んでいます。2026年のF-47戦闘機プログラムの発表も、認定された航空宇宙加工サプライヤーの長期サイクル需要見通しに加わります。医療機器・電子機器では、優位性は単純な機械スループットではなく精密制御、小型部品形状、文書管理規律に移行しています。需要トレンドは、先進的なプロセス能力、コンプライアンス対応、強力なサービスサポートを組み合わせた工場とサプライヤーをますます支持しています。

地域分析

中西部は米国旋削機械・設備市場において最大の設置基盤を維持しており、ミシガン州、オハイオ州、インディアナ州、イリノイ州が密集した加工・車両サプライチェーンを引き続き擁しています。オハイオ州だけで2025年に機械製造において59,550人の生産労働者を抱えており、この地域の産業労働力の深さと精密部品生産における中心的役割を裏付けています。この集中は、シャフト、ブッシング、ハウジング、類似の大量生産部品に使用される横型旋削機械・設備への安定した需要を支えています。イリノイ州もサプライヤー側の能力を追加しており、DMG MORIが2026年にシカゴ地区に9万平方フィートの新しい先進製造・研究施設に4,050万米ドルを投資しています。このプロジェクトは米国旋削機械・設備市場にローカルエンジニアリングおよびサービス能力を追加し、中西部の購買者に製品開発サポートへのより近いアクセスを提供します。NAMの2026年第1四半期調査でも、製造業者の75.3%がポジティブなビジネス見通しを報告しており、主要な工場州全体で設備投資センチメントが改善したという見方を支持しています。

南部回廊も米国旋削機械・設備市場においてより大きな役割を担いつつあり、アラバマ州、ネシー州、サウスカロライナ州、テキサス州が引き続き自動車、エネルギー、防衛関連生産を誘致しています。アラバマ州とテネシー州は、地域調達を拡大し生産部品の繰り返し加工能力の必要性を高めた大規模な車両組立キャンパスから恩恵を受けています。テキサス州はエネルギーハードウェア、バルブ部品、圧力システム、航空宇宙構造物を含むより幅広いミックスを持ち、横型および縦型旋削需要の両方を支えています。防衛支出もF-47プログラムおよびその他の航空宇宙業務が精密加工部品の長い生産サイクルを維持するのに役立つため、南部の需要を支援しています。

太平洋岸と北東部は数量シェアでは小さいものの、強力な航空宇宙、防衛、医療機器クラスターにより戦略的に重要であり続けています。ワシントン州はチタンおよび高温合金を加工する民間航空サプライヤーを通じて先進旋削需要を支えています。ニューイングランドはスイス型および高精度CNC旋削プラットフォームに大きく依存する防衛下請業者と医療機器メーカーの密集したネットワークから恩恵を受けています。西部のカバレッジも改善しており、Mazakが2026年1月にフェニックステクニカルセンターを開設し、航空宇宙、電子機器、精密加工の購買者がアプリケーションサポート、デモンストレーション、トレーニング、サービスにより迅速にアクセスできるようになっています。

競争環境

米国旋削機械・設備市場は依然として分散しており、国内外のサプライヤーが横型、縦型、スイス型、マルチタスキングプラットフォーム全体で競争しています。単一のサプライヤーが市場を支配しておらず、米国旋削機械・設備市場は幅広い機械メーカー、ディストリビューター、専門製品ラインに開かれています。競争は機械能力、制御品質、自動化対応性、価格アクセシビリティ、ファイナンシング、ローカルサービスサポートの密度によって形成されています。国内サプライヤーはリードタイム、価格設定、アフターマーケット対応力で競争することが多く、日本、ドイツ、スイス、韓国のメーカーはより高精度な用途で強いポジションを維持しています。この構造はエンドユーザーに選択肢の拡大をもたらしますが、サプライヤーにはブランドポジションだけに頼るのではなくアプリケーションパフォーマンスを実証する圧力もかけています。

米国旋削機械・設備市場における明確な変化は、スタンドアロン機械の販売から操業ソリューションの販売へのシフトです。DMG MORIは2026年にイリノイ州への4,050万米ドルの投資を通じてこのアプローチを強化しており、北米の研究・製造能力を追加し、ローカル開発サポートと国内調達期待へのより緊密な連携を必要とする購買者を支援しています。Mazakは国内生産、テクニカルセンターの拡張、顧客のランプアップ時間短縮とダウンタイム削減を支援するサービスインフラを通じて同様の道を歩んでいます。Mazakは2025年にケンタッキー州のiSmart Factoryで40,000台目の機械を生産し、2026年1月にはフェニックステクニカルセンターを開設し、アプリケーションエンジニアリング、プログラミングサポート、サービス対応における西部カバレッジを拡大しました。これらの動きは、米国旋削機械・設備市場における競争力が機械仕様と同様にローカル実行に依存していることを示しています。

専門的なスイス型カテゴリーは米国旋削機械・設備市場内に競争のもう一つの層を加えています。Citizen、Star Micronics、Tsugami、Tornosなどのサプライヤーは、部品形状、公差規律、コンパクトな部品設計が作業エンベロープの大きさよりも重要なエンドユースに対応しています。Star Micronicsは2026年5月に工作機械および特殊製品事業の改革を支援するために250億円(1億6,010万米ドル)の戦略的資金を受け取り、このニッチにおけるコスト構造と製品フォーカスに影響を与える可能性があります。Citizen Machineryもまた、MACH 2026において450万ポンド(610万米ドル)を超える旋盤受注を報告しており、精密製造用途においてスイス型システムへの需要が堅調であることを示しています。より広い分野全体で、信頼性の高い機械性能と自動化統合、トレーニング、ローカルサービスを組み合わせることができるサプライヤーは、ハードウェアのみで競争するサプライヤーよりも価格を維持しやすいでしょう。

米国旋削機械・設備産業リーダー

Haas Automation Inc.

Mazak Corporation

DMG MORI

Okuma Corporation

DN Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Star Micronics Co. Ltd.は、工作機械および特殊製品事業全体の抜本的改革を支援するため、Taiyo Pacific Partners L.P.から250億円(1億6,010万米ドル)の戦略的資金を受け取りました。同社の投資家向け資料は、コスト競争力が最も高い主要市場に集中する意向を示しています。この戦略的転換は、米国スイス型旋削セグメントにおける製品フォーカスと価格戦略を大きく変える可能性があります。

- 2026年2月:DMG MORI Federal Servicesは、イリノイ州シカゴに9万平方フィートの新しい先進製造・研究開発施設を設立するために4,050万米ドルを投じ、74名のフルタイム雇用を創出することを約束しました。この施設は北米の研究開発の中心として機能します。同社のグローバルMX加工変革に関連する戦略的イニシアチブを推進し、防衛関連契約における製品ローカライゼーションと調達適格性に影響を与えます。

- 2026年1月:Mazakはアリゾナ州にフェニックステクニカルセンターを開設し、北米テクニカルセンターネットワークを6施設・8テクノロジーセンターに拡大しました。フェニックス拠点はアプリケーションエンジニアリング、CNGプログラミングトレーニング、機械デモンストレーション、サービスサポートを提供し、米国西部の航空宇宙、電子機器、精密加工顧客基盤へのMazakのカバレッジを拡大しています。

米国旋削機械・設備市場レポートの範囲

米国旋削機械・設備市場は、製品タイプ別(横型、縦型、スイス型、マルチタスキング、汎用)、自動化タイプ別(手動、半自動、完全自動CNC)、エンドユーザー産業別(自動車・商用車、航空宇宙・防衛、医療機器・外科用器具、その他)に区分されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| 横型 |

| 縦型 |

| スイス型 |

| マルチタスキング |

| 汎用 |

| 手動 |

| 半自動 |

| 完全自動CNC |

| 自動車・商用車 |

| 航空宇宙・防衛 |

| 医療機器・外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子・半導体設備 |

| 一般産業機械 |

| その他(消費財、防衛兵器) |

| 製品タイプ別 | 横型 |

| 縦型 | |

| スイス型 | |

| マルチタスキング | |

| 汎用 | |

| 自動化タイプ別 | 手動 |

| 半自動 | |

| 完全自動CNC | |

| エンドユーザー産業別 | 自動車・商用車 |

| 航空宇宙・防衛 | |

| 医療機器・外科用器具 | |

| 石油・ガス・エネルギー | |

| 電気・電子・半導体設備 | |

| 一般産業機械 | |

| その他(消費財、防衛兵器) |

レポートで回答される主要な質問

2026年における米国旋削機械・設備市場の規模はいくらで、2031年までにどのように成長すると予測されていますか?

米国旋削機械・設備市場は2026年の19億米ドルから2031年までに24億米ドルに4.8%のCAGRで成長すると予測されており、自動化アップグレード、EV関連加工需要、旧式工作機械の更新によって支えられています。

現在の需要をリードしている製品カテゴリーはどれですか?

横型セグメントは2025年の需要の59%をリードしており、自動車およびその他の大量生産加工用途に深く組み込まれているためです。

最も急成長している製品カテゴリーはどれですか?

マルチタスキングセグメントは、製造業者が1回のセットアップで複数の加工工程を組み合わせようとするため、2031年までに6.1%のCAGRで成長すると予測されています。

完全自動CNC機械・設備が他の自動化タイプからシェアを奪っているのはなぜですか?

完全自動CNCは2025年の需要の84%を占め、繰り返し精度の向上、無人生産のサポート、労働力不足へのリスク軽減により5.9%で成長しています。

最も強い成長見通しを持つエンドユーザーセグメントはどれですか?

航空宇宙・防衛は防衛資金、認定主導のサプライチェーン、長い生産サイクルに支えられ、2031年までに6.3%のCAGRで最も速い予測成長率を持っています。

機械購買者とサプライヤーにとって最大の課題は何ですか?

全体的な工場投資環境が改善しているにもかかわらず、高い機械コストと熟練CNCオペレーターおよびプログラマーの不足が依然として最大の制約となっています。

最終更新日: