刺繍機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 1.7 十億米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

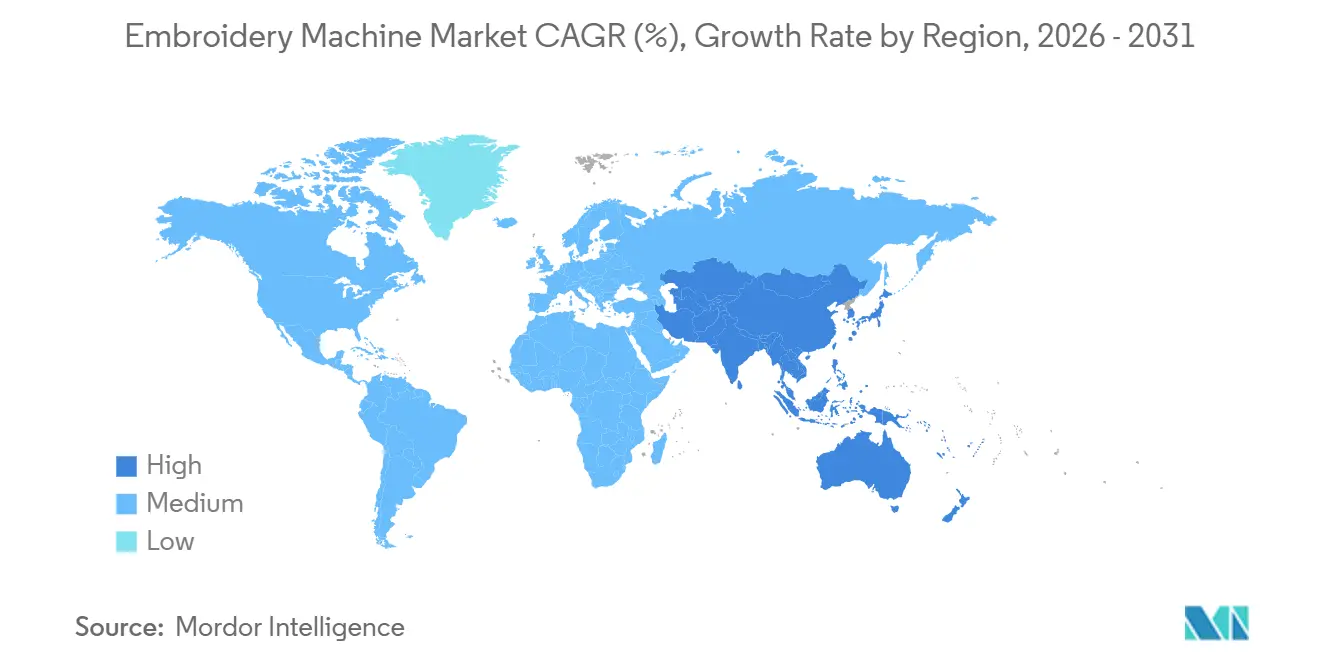

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

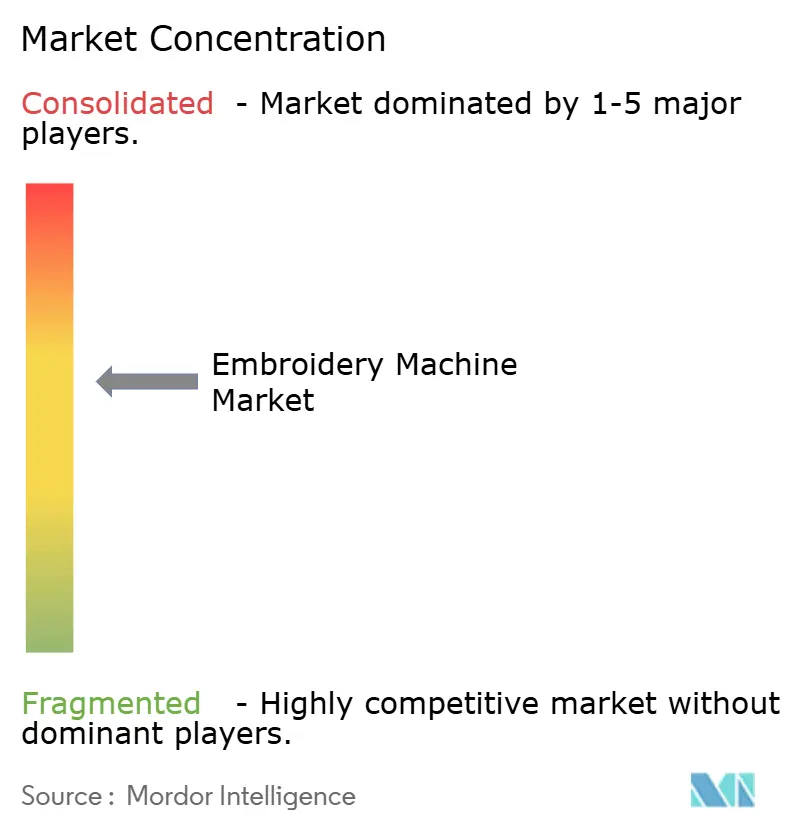

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる刺繍機市場分析

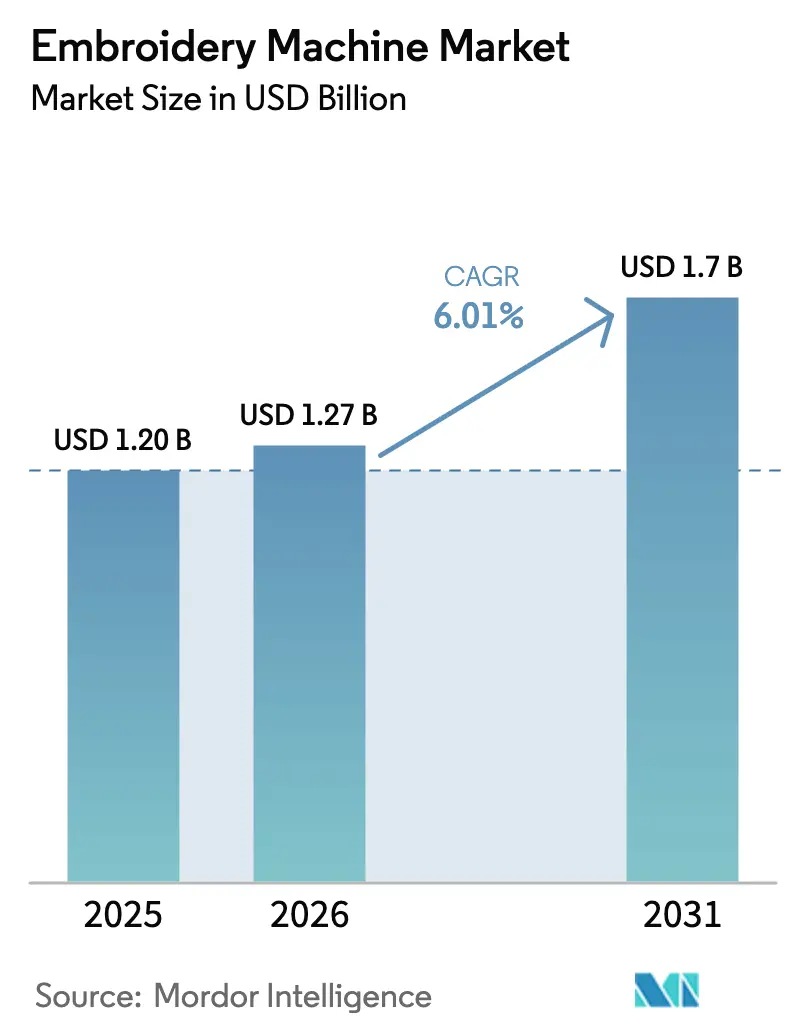

刺繍機市場規模は、2025年の12億米ドルから2026年には12億7,000万米ドルに増加し、2026年~2030年にかけて6.01%のCAGRで成長して2030年までに17億米ドルに達する見込みです。

生成AIによる自動デジタイジングがデザインのリードタイムを短縮し、EUのカーボン関税規制がデコレーター業者をスクリーン印刷からスレッドベースのロゴへと転換させ、IIoT対応の稼働率保証が自動化の回収期間を短縮しているため、高スループットのマルチヘッドシステムとアジャイルなシングルヘッドユニットの双方に対応可能な需要が生まれています。北米のファンマーチャンダイズ事業者は、新たなNIL(Name, Image, and Likeness)機会を収益化するために10針ミシンを選択し、アジア太平洋地域の契約工場は人間の監督なしに夜間も刺繍機を稼働させるライツアウト工場を導入しています。日本と韓国では、IE4/IE5サーボモーターを対象とした政府の省エネ機器補助金が運用コストを低下させており、OEMメーカーはスモールビジネスのコントローラー陳腐化への懸念を払拭するためにエバーグリーンファームウェアのバンドル提供を増やしています。これらの要因が相まって、刺繍機市場をアパレルの景気循環的な変動から守るバランスの取れた需要構造を提供しています。

レポートの主要ポイント

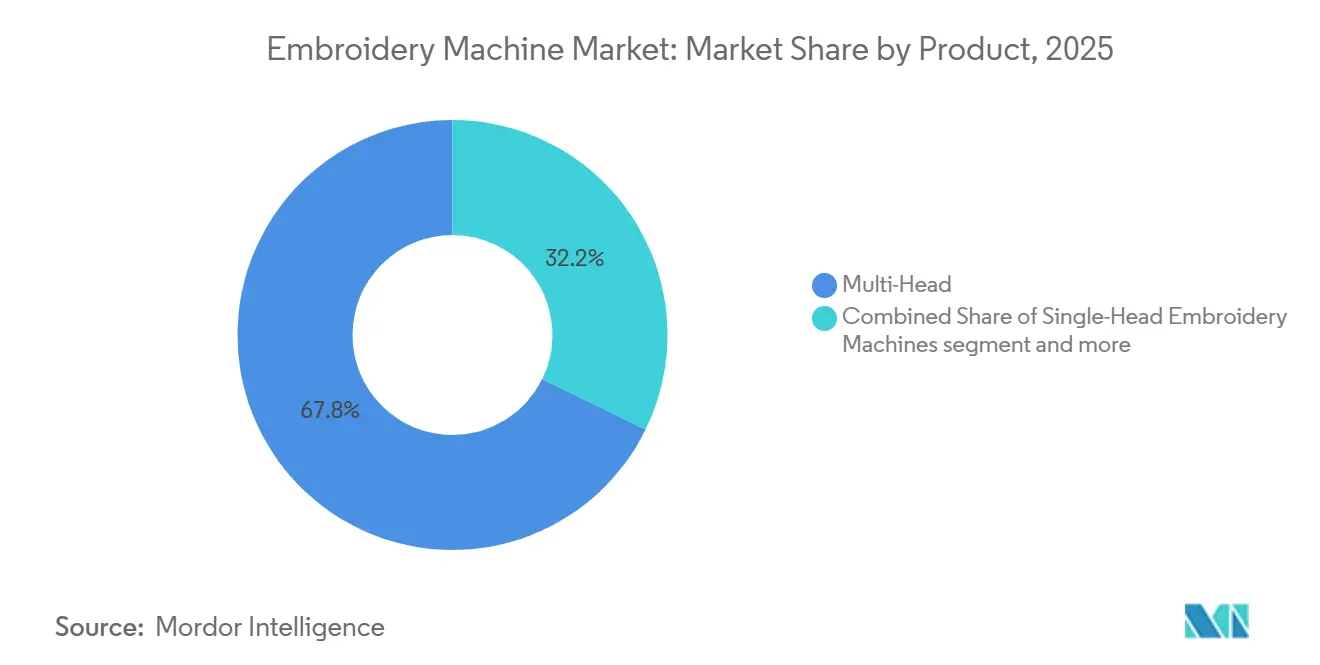

- 製品タイプ別では、マルチヘッド機が2025年の刺繍機市場シェアの67.75%をリードし、シングルヘッド機は2031年までに8.25%のCAGRで最も成長の速い製品タイプとなっています。

- 技術別では、コンピューター化技術が2025年の刺繍機市場規模の64.65%を占め、2026年~2031年にかけて7.75%のCAGRで拡大する見込みです。

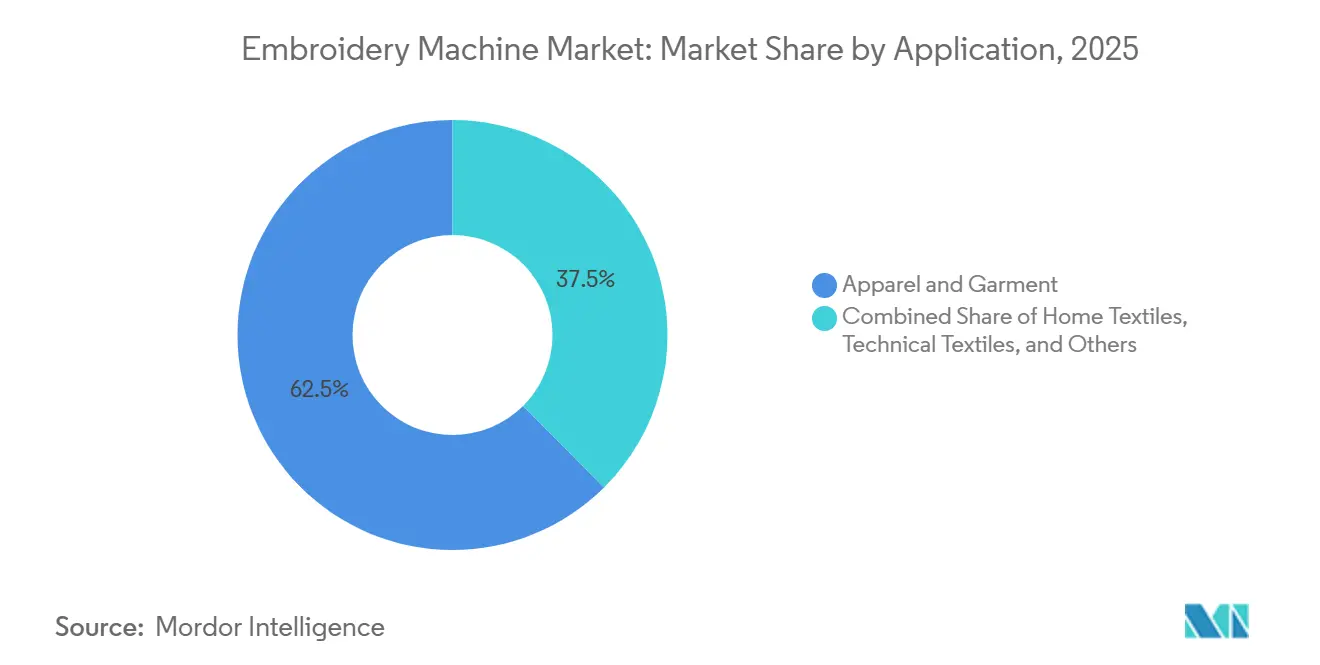

- 用途別では、アパレル・衣料品が2025年の刺繍機市場規模の62.45%を維持し、テクニカルテキスタイルが2031年までに9.2%のCAGRで最高の予測成長率を記録しています。

- エンドユーザー別では、産業用ユーザーが2025年の刺繍機市場シェアの65.55%を占め、家庭用・ホビイスト購入者は2026年~2031年にかけて7.05%のCAGRで拡大する見込みです。

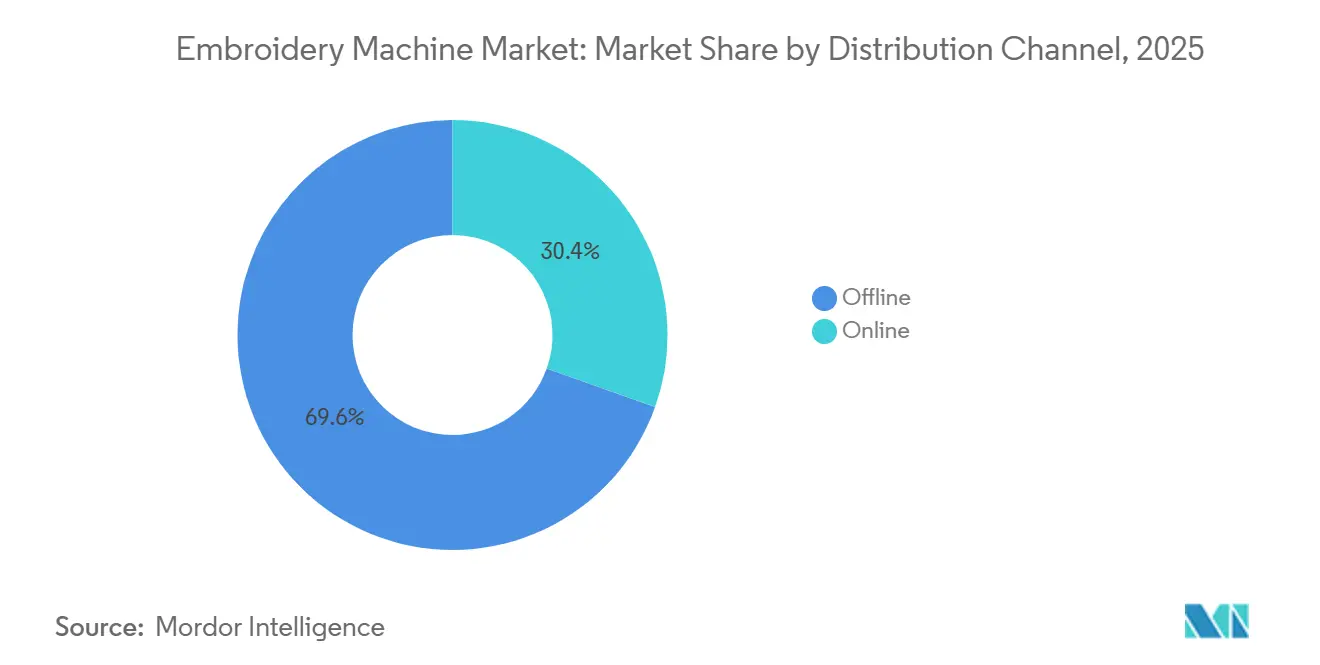

- 流通チャネル別では、オフラインが2025年の刺繍機市場シェアの69.55%を占め、オンラインは2026年~2031年にかけて7.25%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の刺繍機市場規模の62.55%を占め、7.45%のCAGRで成長し、他のすべての地域を上回ると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の刺繍機市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 生成AIによる自動デジタイジングがカスタムDTCブランドのデザイン時間を短縮 | +1.3% | 北米 およびEU | 短期 (2年以内) |

| インドのEコマースにおけるリアルタイムパーソナライゼーションがシングルヘッドの出荷を急増させる | +1.1% | インド、 東南アジアでの早期普及 | 短期 (2年以内) |

| EUのCBAMカーボン関税がデコレーター業者をスクリーン印刷からスレッドロゴへ転換 | +0.9% | EUコア、 英国およびEFTAへの波及 | 中期 (2〜4年) |

| IIoT予知保全が中国の契約工場のダウンタイムを低減 | +0.8% | 中国、 ベトナムおよびバングラデシュへ拡大 | 中期 (2〜4年) |

| 米国のNIL拡大が高校スポーツへ波及し、ファンマーチャンダイズの10針需要を押し上げる | +0.7% | アメリカ合衆国、 テキサス州およびカリフォルニア州に地域集中 | 短期 (2年以内) |

| 高効率サーボモーター向け政府省エネ機器補助金 | +0.6% | 日本 および韓国 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIによる自動デジタイジングがカスタムDTCブランドのデザイン時間を短縮

生成モデルは現在、顧客のアートワークを最適化されたステッチファイルに数分で変換し、かつて小規模アパレル企業のボトルネックとなっていた2〜4時間の手動ワークフローを置き換えています。初期のフィールドデータでは、87%のデザイン一致精度と最大30%の手直し削減が示されており、ダイレクト・トゥ・コンシューマー販売業者を差別化する48時間の受注から出荷までの約束を支えています。迅速なデザイン反復により、ブランドはプレミアム料金を請求することなくパーソナライゼーションをバンドルでき、平均注文額を約5分の1引き上げることができます。ソフトウェアがサブスクリプションモデルに移行するにつれ、OEMメーカーは継続的な収益を得てアルゴリズムを継続的に改善し、価格ベースの解約を抑制するクラウドの堀を築いています。近い将来の購入者は、AIデジタイジングを上位3つの購入基準として挙げており、針数やフィールドサイズを上回っています。

インドのEコマースにおけるリアルタイムパーソナライゼーションがシングルヘッドの出荷を急増させる

インドのマーケットプレイスは、購入者がチェックアウト前に写真をアップロードしてモックアップを生成できるリアルタイムプレビューエンジンを導入し、バッチ処理の経済性を崩壊させ、シングルヘッドの柔軟性を不可欠なものにしました。刺繍を12%の税率に分類するGSTインセンティブにより、スクリーン印刷品と比較したマージンが拡大し、マイクロ起業家は9ヶ月以内に損益分岐点に達することができます。5,000米ドル以下の価格帯のユニット輸入は2025年を通じて急増し、刺繍機市場において最も急速な拡大を示しました。[1]貿易産業エネルギー省、「エネルギー効率基準」、MOTIE.GO.KR ヒンディー語、タミル語、ベンガル語へのソフトウェアローカライゼーションが普及障壁をさらに低下させ、第2層都市の当日配送ネットワークが24時間以内に糸や安定剤を供給しています。早期採用者は1日20〜25件のオーダーメイド注文を報告しており、このセグメントのキャッシュフローの論理を証明しています。

EUのCBAMカーボン関税がデコレーター業者をスクリーン印刷からスレッドロゴへ転換

2028年のCBAM完全施行により、高炭素デコレーション手法に課税され、PVCインクスクリーン印刷の納品コストが刺繍の低排出プロファイルと比較して8〜12%上昇します。[2]欧州委員会、「炭素国境調整メカニズム」、EUROPA.EU 欧州のユニフォームおよびホスピタリティ購入者はすでに契約にスコープ3条項を盛り込んでいるため、デコレーター業者は方針を転換するか受注を失うかの選択を迫られています。財務チームは、カーボンクレジットを含めた場合のマルチヘッドユニットの回収期間を24ヶ月と試算しており、中小企業の投資ハードルを短縮しています。機械ベンダーはCO₂削減量を定量化するサードパーティのライフサイクルアセスメントを公表することで対応し、調達部門が設備投資を正当化するための監査可能な証拠を提供しています。長期的には、刺繍の規制上の優位性が印刷代替品とのコスト差を縮小させると予想されており、特に大量バッチ生産においてその傾向が顕著です。

IIoT予知保全が中国の契約工場のダウンタイムを低減

針の温度と振動を追跡するセンサーキットがクラウドダッシュボードにデータをストリーミングし、AIが故障の72時間前に異常を検知することで、計画外の停止をほぼ半減させています。18時間シフトで稼働する契約製造業者は、得られた時間をすべて請求可能な生産に直結させるため、IIoTレトロフィットの投資回収期間は1年未満となっています。グローバルバイヤーはサプライヤー監査時に設備総合効率(OEE)ログを要求するようになっており、OEE 80%超を維持する工場にはボーナス受注が与えられます。中国のOEMメーカーは工場出荷価格に分析レイヤーを組み込み、日本の競合他社が長年保持してきたサービス契約プレミアムを侵食しています。ベトナムやバングラデシュへの普及が進むにつれ、IIoT対応はサプライヤー資格認定の標準となる可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハイブリッドDTFプリンターがアジア太平洋地域のプロモーション製品向け刺繍を侵食 | -0.9% | アジア太平洋地域、 中国および東南アジアに集中 | 中期 (2〜4年) |

| EUのアパレル支出低迷が設備投資更新サイクルを遅延 | -0.7% | EUコア、 英国への波及 | 短期 (2年以内) |

| 熟練オペレーター不足がスキルアップ助成金にもかかわらず北米およびEU全体で継続 | -0.6% | 北米 およびEU | 長期 (4年以上) |

| コントローラーソフトウェアの急速な陳腐化が中小企業の投資リスク認識を高める | -0.5% | グローバル、 ベンダーサポートが分散した市場で深刻 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドDTFプリンターがアジア太平洋地域のプロモーション製品向け刺繍を侵食

ダイレクト・トゥ・フィルムの消耗品コストが低下するにつれ、アジア太平洋地域のプロモーションサプライヤーは、スレッドの1ロゴあたり1.80米ドルに対してフルカラーグラフィックを0.65米ドルで転写するハイブリッドプリンターへ約3分の1の量をシフトしています。規模を欠く入門レベルの刺繍ショップは、特にキャップ、トートバッグ、カンファレンスノベルティなど触感品質の評価が低い分野でシェアを守ることに苦労しています。機械メーカーは1パスで刺繍と印刷を行うコンボヘッドを導入することで対応していますが、価格が高いため普及は初期段階にとどまっています。[3]JUKI Corporation、「Gシリーズハイブリッド刺繍機」、JUKI.CO.JP 中期的には、刺繍はさらなるシェア侵食を避けるために高付加価値品またはテクニカル製品のプレミアム仕上げとして再ポジショニングする必要があります。

EUのアパレル支出低迷が設備投資更新サイクルを遅延

インフレ調整後のアパレル支出は2025年に2.3%縮小し、機械の更新を7年の標準から10年へと先送りさせています。資金難のデコレーター業者は新規購入よりも部品修理を選択しており、近い将来のユニット成長を抑制する一方で、スペアパーツとフィールドサービスへの需要を押し上げています。南欧ではリース普及率が20%未満にとどまり、購入者は自己資金による設備投資に依存しているため、先送りのインセンティブが増幅されています。OEMメーカーは初回支払い猶予付きの下取りプログラムを販売することで対応していますが、利用は依然として限定的です。消費者信頼感が急速に回復しない限り、欧州の出荷量は2027年まで世界平均を下回る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:シングルヘッド機がマイクロバッチの勢いを獲得

2025年の収益に占める割合はわずかにとどまるものの、シングルヘッド機はすべての製品クラスの中で最高の成長率を達成すると予測されており、2031年までに8.25%のCAGRが見込まれています。マイクロバッチの経済性は5分未満のセットアップ時間を優位に働かせ、一品物の注文においてマルチヘッド機器にペナルティを与えるアイドル時間を排除しています。1日20件の仕事を処理するシングルヘッドユニットは、3件の長時間稼働に縛られた6ヘッドステーションよりも高い総資産利益率(ROA)をもたらすことが多いです。BrotherのPR1055Xカメラガイドアライメント機能は材料廃棄を最大15%削減します。マルチヘッドプラットフォームは500ユニットの契約生産には不可欠であり、刺繍機市場は両方の量の極において効率のバランスを保っています。

シェニールおよびスパンコール機はニッチな存在であり、触感的な差別化を求めるバーシティジャケットおよびラグジュアリーテキスタイルメーカーを魅了しています。レーザーアップリケハイブリッドは、ミックスメディア技術が30%の価格プレミアムを正当化できるオーダーメイドデコレーションの分野を占めています。製品の多様性により、OEMメーカーはファッションの景気循環性に対してヘッジすることができ、単一セグメントの需要変動にもかかわらず刺繍機産業を安定させるのに役立っています。

技術別:コンピューター化システムがリードを拡大

全自動機器は2025年の売上高の64.65%を占め、コンピュータービジョンセンサーとAIパスプランナーがダウンタイムを削減するにつれてシェアをさらに拡大する見込みです。中国のライツアウト工場は無人の深夜シフトを毎分最大1,000ステッチで稼働させており、スループットの優位性を証明しています。2,500米ドルのレトロフィットキットが半自動ラインを部分的な自律化に転換し、コスト重視の購入者の暫定的な解決策となっています。手動機械は、人間の不完全さが職人的な高級感を消費者に示すオートクチュールアトリエで引き続き使用されています。

半自動機器はバングラデシュのような賃金優位市場では合理的な選択ですが、コンピューター化ラインは労働コストが時給10米ドル以上の地域で支配的です。自動化による節約効果は毎年複利で積み上がるため、コンピューター化出荷量は年率7.75%で成長し、刺繍機市場規模全体の拡大を上回ると予測されています。

用途別:テクニカルテキスタイルが軽量化要件で加速

アパレルは2025年の収益の62.45%を牽引しましたが、炭素繊維プリフォーム、医療用縫合糸、エアバッグ補強材がテクニカルテキスタイルに9.2%の成長余地を与えています。自動車OEMメーカーは織物インサートを刺繍ステッチに置き換え、車両1台あたり200〜300gの軽量化を実現し、排出目標を支援しています。航空宇宙複合材企業は、配向スレッドの積層から18〜22%の引張強度向上を報告しています。より高い複雑性は40,000〜80,000米ドルの機械を必要とし、アパレルグレードユニットの数倍の価格となるため、平均販売価格を引き上げ、刺繍機市場規模を強化しています。

ホームテキスタイルとプロモーション商品は着実に成長していますが、ハイブリッドDTF印刷による代替リスクに直面しています。企業ユニフォームとホスピタリティリネンはCBAMの恩恵を受け、スクリーン印刷の代替を促進しています。テクニカル作業へのミックスシフトはスキル要件を高め、OEMメーカーが各販売に高度なトレーニングをバンドルするよう促しています。

エンドユーザー別:ホビイストが刺繍を民主化

産業用工場は2025年の世界出荷量の65.55%を依然として占めていますが、1,000米ドル未満の機器を購入するホビイストや副業者は7.05%のCAGRで拡大しています。USB接続とクラウドパターンライブラリは3Dプリンティングの学習曲線崩壊を反映しており、週末のオペレーターがEtsyや地元のフェアを通じて月500〜800米ドルを稼ぐことを可能にしています。10ヘッド未満の商業ショップは橋渡し役として機能し、学校や中小企業のアカウントに4日間のターンアラウンドでサービスを提供しています。一部のホビーオペレーターは商業グレードのマルチヘッドに移行しており、個別のセグメント化を複雑にする層間の流動性を示しています。

専門学校やメーカースペースは、刺繍モジュールをより広範なデジタルファブリケーションカリキュラムに組み込むことで増分需要を追加しています。ファームウェアのアップデートがWi-Fi経由で届くため、カジュアルなオーナーでも高額な基板交換なしに最新の状態を維持でき、生涯所有への不安を軽減しています。

流通チャネル別:オンライン直販が勢力を拡大

ディーラーおよび専門店は、設置・サービスパッケージのおかげで2025年の支出の69.55%を獲得しました。しかし、OEMのウェブショップはARコンフィギュレーターとソフトウェアサブスクリプションをバンドルすることで年率7.25%成長しており、再販業者経由の18〜22%に対して28〜32%のマージンを維持しています。AmazonとAlibabaは数千のSKUを掲載し、価格の透明性を侵食しながらも中間層モデルを商品化しています。大型量販店は北米だけで毎年ホリデーシーズンに12,000台以上の季節的な大量入門機を販売しており、低価格帯では物理的な展示が依然として重要であることを示しています。

メーカーは顧客関係の所有とパートナーの好意の維持の間で綱渡りをしています。エンタープライズアカウント向けのハイブリッドチャネルポリシー、中小企業向けのディーラーが標準となりつつありますが、オンラインでの値引きがショールーム価格を下回る場合には対立が続いています。

地域分析

アジア太平洋地域は2025年の売上高の62.55%を占め、中国の18万台の設置ベースとインドのシングルヘッドブームに牽引されて7.45%のCAGRで成長する見込みです。広東省、浙江省、江蘇省のクラスターは、ターンアラウンドを72時間に短縮する共同立地サプライヤーを活用しています。IIoT普及率は2024年以降急上昇し、OEEが13ポイント向上したことで購入者はセンサー対応機械の標準化を決断しています。インドは異なる様相を呈しており、リアルタイムパーソナライゼーションが小口注文を即時出荷に転換するため、シングルヘッドのシェアが国内販売の55%を超えています。日本と韓国ではIE4モーターへの政府補助金が増分ユニットではなく更新を加速させており、オーストラリアはスポーツカスタマイゼーションに特化したニッチ市場にとどまっています。

北米はNIL主導の高校マーチャンダイズに依存して成長を維持しています。テキサス州とカリフォルニア州だけで2025年の米国需要の約40%を獲得し、カナダは主に難燃性ロゴを指定する資源セクターのユニフォーム向けに販売しています。メキシコのマキラドーラはUSMCA関税優遇を享受しており、刺繍を米国の小売棚に近づけていますが、マージンは低くなっています。

ヨーロッパは二極化した状態が続いています。西ヨーロッパはCBAMコンプライアンスに根ざした更新を追求しており、企業ユニフォームサプライヤーにとってマルチヘッドのアップグレードが魅力的となっています。東ヨーロッパはEU関税免除アクセスを活用した低賃金を背景に純粋な生産能力を拡大しています。南部地域はアパレル支出の低迷に苦しんでおり、機械のライフサイクルが最大10年に延びています。北欧の購入者は安全着用のための反射スレッドを必要としており、小規模ながら安定したニッチ市場を形成しています。中東の成長は新規ホテル向けのラグジュアリーリネンに集中しており、アフリカの普及率は南アフリカとナイジェリア以外では低いままです。

競合環境

刺繍機市場は中程度に集中しています。Brother、Tajima、Barudan、JUKIは数十年にわたる設置ベースと収益性の高い消耗品ストリームを活用しています。ドイツの老舗ZSKとPFAFFは、テクニカルテキスタイルに必要なサブミリメートル精度に対して40〜50%のプレミアム価格を設定しています。浙江lejiaや上海飛躍などの中国の挑戦者は、パフォーマンス評価の80〜85%を達成しながら既存ブランドより25〜30%安い価格を提示し、中間層の日本メーカーを圧迫しています。スイスおよび米国のBernina、Ricoma、Melcoはプロシューマーをターゲットとし、学習曲線を平坦化するウェビナーとデザインライブラリのバンドルを提供しています。

戦略的には、ベンダーは自動化、AIパスプランニング、スマートフープ、ビジョンベースのテンション制御、サービタイゼーション、予知保全サブスクリプション、エバーグリーンファームウェア、および垂直統合(スレッド、ソフトウェア、Eコマースストアフロント)を重視しています。特許活動はハイブリッドDTFプラス刺繍ヘッドと過去のセットアップを自動呼び出すRFIDフープに集中しており、デコレーション技術の将来的な収束を示しています。レトロフィットキットが機械の寿命を延ばすにつれ、OEMメーカーはレトロフィット収益と新規ユニット販売の共食いのバランスを取る必要があります。

刺繍機業界のリーダー企業

Brother Industries, Ltd

Bernina International AG

Janome Sewing Machine Co., Ltd.:

Tajima Industries Ltd.

ZSK Stickmaschinen GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Brother Industriesは、デジタイジング時間を10分未満に短縮するAIデザインアシスタントを搭載したPR1100eマルチニードルモデルを発表しました。

- 2025年12月:BarudanはEUスコープ3サプライヤー要件に対応するため、大垣工場でISO 14001認証を取得しました。

- 2025年11月:ZSK StickmaschinenとSiemensは、予知保全のためにRACER機械にMindSphere IIoT分析を統合しました。

- 2025年10月:Melcoは、生地廃棄を15%削減するビジョンガイド配置機能を備えたAmaya Bravo 16針ラインを発表しました。

世界の刺繍機市場レポートの調査範囲

刺繍機とは、さまざまな種類のステッチと色の糸を使用して生地に装飾的なデザインやパターンを作成するために使用される機械です。刺繍機は、衣類、リネン、その他の生地に複雑で個性的なディテールを加えるためによく使用されます。

本レポートは、現在の市場トレンド、抑制要因、技術的アップデート、さまざまなセグメントの詳細情報、および業界の競合環境を網羅した刺繍機市場の包括的な背景分析を提供しています。また、COVID-19の影響も調査に組み込まれ考慮されています。

刺繍機市場は、タイプ(フリーモーション刺繍機、コーネリーハンドガイド刺繍機、コンピューター化刺繍機(シングルヘッド刺繍機、マルチヘッド刺繍機、シフリ刺繍機))、エンドユーザー(住宅用、商業用)、流通チャネル(オンラインおよびオフライン)、地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。

本レポートは、上記すべてのセグメントについて刺繍機市場の市場規模と予測を金額(米ドル)で提供しています。

| シングルヘッド刺繍機 |

| マルチヘッド刺繍機 |

| シェニール刺繍機 |

| その他(スパンコール、レーザー、キャップ・フラットなど) |

| 手動刺繍機 |

| 半自動機械 |

| 全自動・コンピューター化機械 |

| アパレル・衣料品 |

| ホームテキスタイル |

| テクニカルテキスタイル(自動車、医療、航空宇宙) |

| その他(ファッションアクセサリー、企業ブランディング・ユニフォーム、プロモーション製品など) |

| 家庭用・個人用(住宅用・ホビイスト) |

| 商業用・中小企業用(10台未満) |

| 産業用(10台以上) |

| その他(職業訓練、ファッション・デザイン学校) |

| オフライン(直販、ディーラー、専門店、大型量販店) |

| オンライン(OEM直販、Eコマース) |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| ヨーロッパ | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東およびアフリカその他 |

| 製品別 | シングルヘッド刺繍機 | |

| マルチヘッド刺繍機 | ||

| シェニール刺繍機 | ||

| その他(スパンコール、レーザー、キャップ・フラットなど) | ||

| 技術別 | 手動刺繍機 | |

| 半自動機械 | ||

| 全自動・コンピューター化機械 | ||

| 用途別 | アパレル・衣料品 | |

| ホームテキスタイル | ||

| テクニカルテキスタイル(自動車、医療、航空宇宙) | ||

| その他(ファッションアクセサリー、企業ブランディング・ユニフォーム、プロモーション製品など) | ||

| エンドユーザー別 | 家庭用・個人用(住宅用・ホビイスト) | |

| 商業用・中小企業用(10台未満) | ||

| 産業用(10台以上) | ||

| その他(職業訓練、ファッション・デザイン学校) | ||

| 流通チャネル別 | オフライン(直販、ディーラー、専門店、大型量販店) | |

| オンライン(OEM直販、Eコマース) | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| ヨーロッパ | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年の刺繍機市場規模はどのくらいになりますか?

刺繍機市場規模は2031年までに17億米ドルに達すると予測されており、2026年から6.01%のCAGRで成長します。

最も成長が速い製品タイプはどれですか?

シングルヘッドユニットは、一品物のパーソナライズ注文に優れているため、8.25%のCAGRで最も強い見通しを示しています。

なぜアジア太平洋地域がこれほど支配的なのですか?

同地域は中国のライツアウト工場とインドのEコマースパーソナライゼーションの急増により60%超のシェアを保持しており、いずれも大量の機械を必要としています。

新規購入に最も影響を与える技術トレンドは何ですか?

AIデジタイジングとIIoTセンサーを搭載した全自動コンピューター化システムが、より高いスループットと低いダウンタイムにより半自動モデルを置き換えています。

EUのカーボン関税は需要にどのような影響を与えますか?

CBAMはスクリーン印刷輸入品のコストを引き上げ、欧州のデコレーター業者が8〜12%のマージン侵食を避けるために刺繍へと移行させています。

ホビイスト購入者は重要ですか?

はい、1,000米ドル未満の入門機により副業者がカスタマイズデザインを収益化できるようになり、従来の工場を超えて購入者層が拡大しています。

最終更新日: