デジタル資産カストディ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

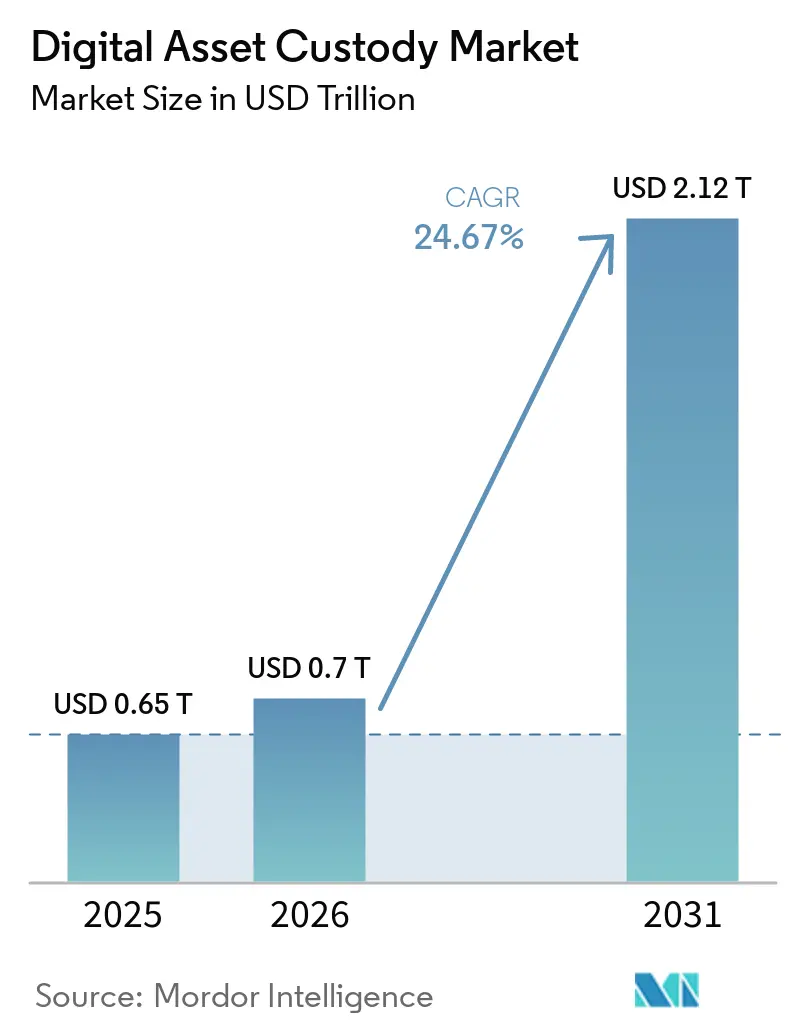

| 市場規模 (2026) | 0.7 兆米ドル |

| 市場規模 (2031) | 2.12 兆米ドル |

| 成長率 (2026 - 2031) | 24.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

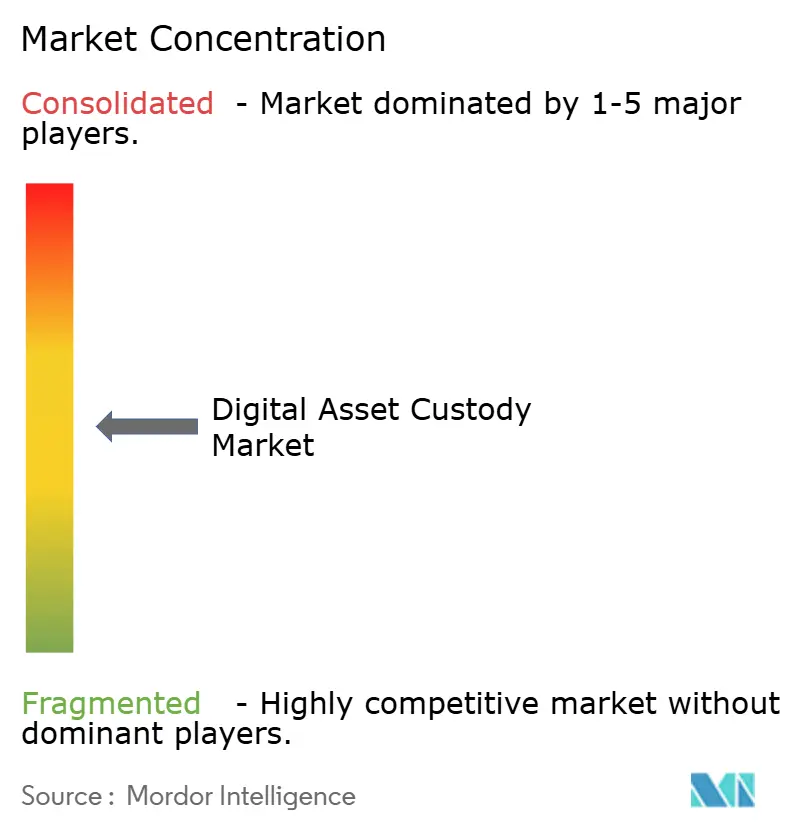

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル資産カストディ市場分析

デジタル資産カストディ市場規模は、2025年の6,500億米ドルから2026年には7,000億米ドルに増加し、2031年までに2兆1,200億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率24.67%で成長します。

デジタル資産カストディ市場は、規制を受けた金融機関がより直接的に参加できるようになったことで拡大しています。これは、証券取引委員会(SEC)が2025年1月にSAB 121を廃止し、スタッフ会計公報第122号(SAB 122)に置き換えたことで、銀行主導のカストディモデルに対する主要な会計上の障壁が取り除かれたためです。2025年7月に制定されたGENIUS法もまた、ステーブルコインの準備金管理に関する連邦基準を設定することでカストディの役割を拡大し、デジタル資産カストディ市場を暗号資産の保有だけでなく、決済インフラおよび準備金の保全とも結びつけました。BNYメロンが2026年3月時点で保有する59兆4,000億米ドルの資産管理残高は、規制が明確化されるにつれて、既存のカストディ規模がどれほどデジタル資産に向かいうるかを示しています。デジタル資産カストディ市場はまた、決済の近代化からも恩恵を受けており、トークン化マネーとアトミック決済モデルが、カストディをバックオフィス機能として別個に扱うのではなく、取引執行に統合しつつあります。銀行、暗号資産ネイティブカストディアン、ハイブリッドプロバイダーがいずれもステーキング、担保管理、ガバナンス、レポーティングレイヤーへと事業を拡大し、顧客関係を守りデジタル資産カストディ市場における手数料収入を改善しようとしているため、競争活動も同時に激化しています。

主要レポートのポイント

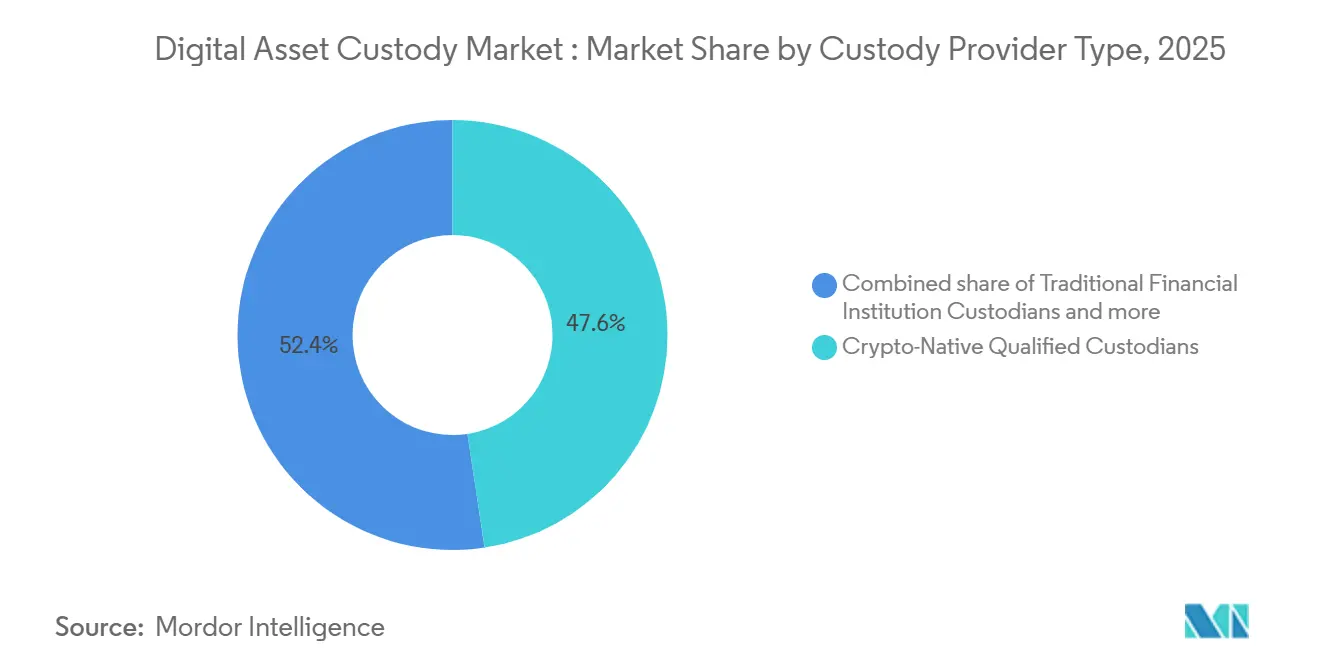

- カストディプロバイダータイプ別では、暗号資産ネイティブ適格カストディアンが2025年のデジタル資産カストディ市場シェアの47.62%を占め、伝統的金融機関カストディアンは2031年までに年平均成長率27.87%で成長すると予測されています。

- 資産クラス別では、暗号資産が2025年のデジタル資産カストディ市場シェアの77.25%を占め、トークン化実物資産およびデジタル証券は2031年までに年平均成長率32.09%で成長すると予測されています。

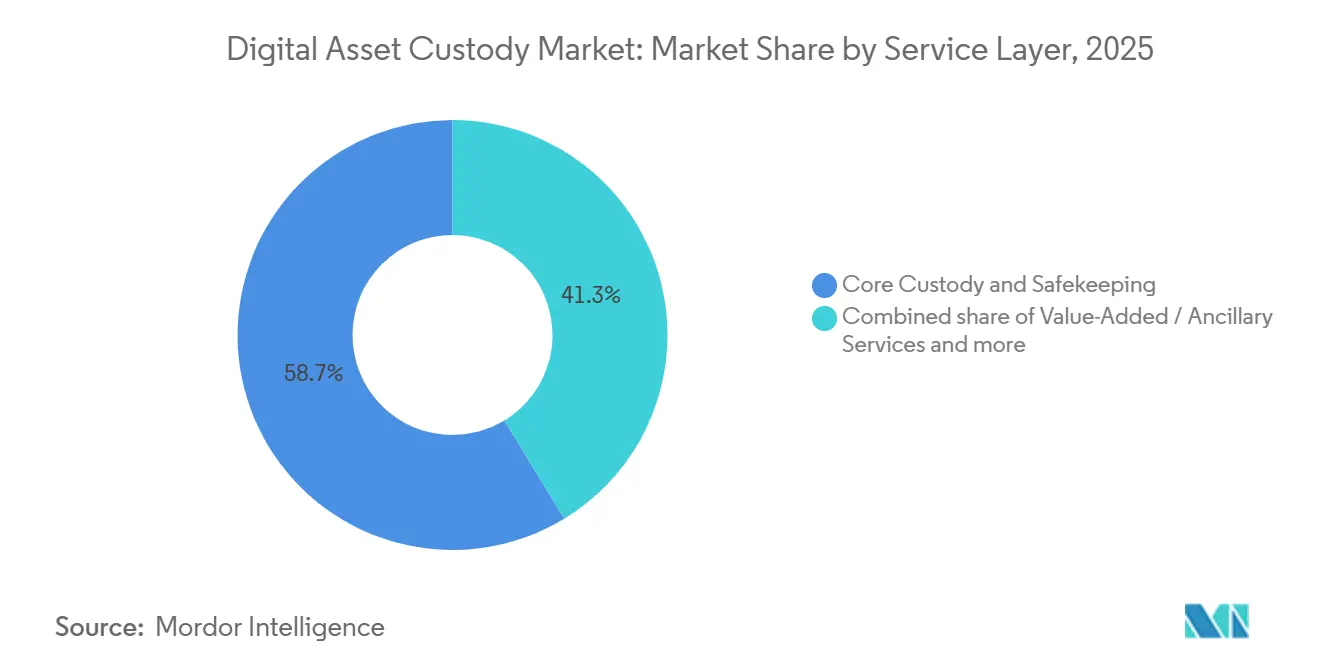

- サービスレイヤー別では、コアカストディおよび保管が2025年のデジタル資産カストディ市場シェアの58.69%を占め、付加価値サービスおよび補助サービスは2031年までに年平均成長率29.37%で成長すると予測されています。

- エンドユーザー別では、伝統的金融機関が2025年のデジタル資産カストディ市場シェアの33.53%を占め、企業および財務部門は2031年までに年平均成長率28.47%で成長すると予測されています。

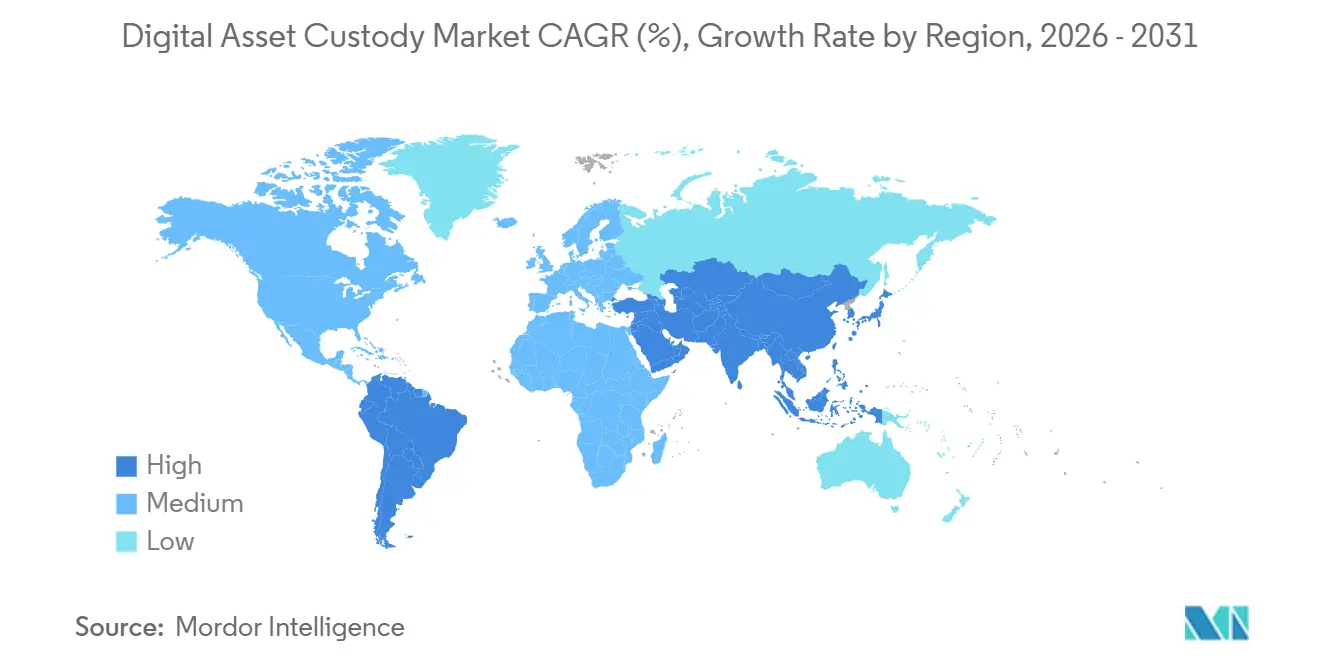

- 地域別では、北米が2025年のデジタル資産カストディ市場規模の45.77%を占め、アジア太平洋地域は2031年までに年平均成長率27.41%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタル資産カストディ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トークン化資産および暗号資産への機関投資家による資産配分 | +5.2% | 北米および欧州に集中したグローバル規模 | 短期(2年以内) |

| 適格カストディモデルの規制上の認定 | +4.8% | 北米およびEUが中核、アジア太平洋地域への波及あり | 短期(2年以内)から中期(2〜4年) |

| 保険に裏付けられた監査可能なキー管理需要 | +3.2% | グローバル | 中期(2〜4年) |

| トークン化市場におけるT+0および ほぼリアルタイムの決済要件 | +2.9% | グローバル、北米・日本・シンガポールで早期の成果 | 中期(2〜4年) |

| クロスチェーン資産サポートと相互運用性ニーズ | +2.4% | グローバル、アジア太平洋地域およびEUがインフラ整備を主導 | 中期(2〜4年)から長期(4年以上) |

| カストディレール内でのステーキング、ガバナンス、 資産活用 | +2.1% | アジア太平洋地域が中核、北米およびEUへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トークン化資産および暗号資産への機関投資家による資産配分

機関投資家の需要は、デジタル資産カストディ市場における最も明確な成長エンジンの一つであり続けています。米国では、現物ビットコインETFの義務付けにより、各商品が原資産の適格保管を必要とするため、大規模かつ持続的なカストディ需要が生まれました。Coinbase Primeだけで米国のビットコインおよびイーサリアムETFの80%超の資産をカストディしており、デジタル資産カストディ市場が直接的なトークン保有だけでなく、規制されたファンドチャネルとますます結びついていることを示しています[1]COINDESK.COM コインベースのジョン・ダゴスティーノ氏、暗号資産プラットフォームが業界唯一のフルサービス・プライムブローカーとして独自の地位を確立していると語る。これが重要なのは、取引活動や資産価格が変動してもカストディ関係が維持されることが多く、収益基盤が取引所の取引量よりも安定しているためです。デジタル資産カストディ市場は、したがって、機関投資家向けファンドサービシングの行動様式に近づきつつあり、インフラに関する思決定は固定化されやすく、運用・法務・監査プロセスが確立された後は乗り換えリスクが低くなります。

適格カストディモデルの規制上の認定

規制上の認定は、デジタル資産カストディ市場における競争環境を再形成しています。通貨監督庁(OCC)は2025年に、国法銀行が暗号資産のカストディおよび執行サービスを提供・外部委託できることを確認し、SECのSAB 122は、銀行カストディアンに顧客の暗号資産をバランスシート上の負債として計上することを強制する代わりに、通常の受託者的取り扱いを回復させました。欧州では、暗号資産市場規制(MiCA)がカストディプロバイダーに対する最も明確な正式規則の一つを確立し、分散型台帳上での顧客資産の分別管理を義務付け、機関投資家の委託業務を担う企業の運営基準を引き上げました[2]State Street Corporation、「デジタル資産規制が2026年に加速」、State Street、statestreet.com。これらの変化は摩擦を軽減するだけでなく、資本・監査・レポーティング・法務インフラをすでに有する企業の優位性も高めます。デジタル資産カストディ市場は、したがって、オープンな参加から、規制された規模が以前の暗号資産サイクルよりもはるかに重要となる、より選別されたモデルへの移行が見られます。

保険に裏付けられた監査可能なキー管理需要

保険と監査対応は、デジタル資産カストディ市場における主要な購買基準となっています。機関投資家クライアントは、運用レビュー、サイバーコントロールテスト、保険引受要件に耐えうるカストディ体制を求めており、これによりキー管理アーキテクチャは技術的な問題であると同時に商業的な問題ともなっています。Liminal CustodyのHSMボールトとLedgerのエンタープライズハードウェアアプローチは、プロバイダーが大規模機関がますます求める認定ハードウェアセキュリティ要件に合わせてカストディ設計を整合させている方法を示しています[3]Liminal Custody、「Liminal HSMボールト:銀行および企業が認定HSMおよびMPC技術でデジタル資産を保護する方法」、Liminal Custody、liminalcustody.com。より多くの委託業務が規制された銀行、資産運用会社、財務チームを通じて進むにつれ、デジタル資産カストディ市場は、広範なセキュリティ主張のみに頼るのではなく、文書化されたコントロールを実証できるプロバイダーをより高く評価するようになっています。これにより小規模事業者の参入障壁が高まり、信頼・認証・プロセスの証拠がウォレット機能と同等に重要となる市場構造が支持されます。

トークン化市場におけるT+0およびほぼリアルタイムの決済要件

決済への期待が高まり、デジタル資産カストディ市場の役割が拡大しています。国際決済銀行(BIS)のプロジェクト・アゴラは2026年5月に、トークン化された中央銀行準備金とトークン化された商業銀行預金を使用したホールセール国際取引のアトミック決済が技術的に実現可能であることを示し、カストディがリアルタイム決済フローの中に組み込まれるようになることを示唆しました[4]国際決済銀行、「プロジェクト・アゴラがトークン化によるホールセール国際決済の改善方法を示す」、BIS、bis.org。資産・現金・担保がすべてプログラマブルなレール上で動く場合、カストディアンは単なる保管プロバイダーではなくなります。取引の確定性、資産移動、リスク管理のコントロールポイントとなります。デジタル資産カストディ市場は、したがって、特にクライアントがトークン化預金、ステーブルコイン、証券ワークフローを連携して運用したい場合に、決済連動サービスからより多くの価値を獲得する機会を有しています。この変化はまた、直接的なネットワーク接続性と強固な機関投資家向け運用モデルを持つプロバイダーに有利に働きます。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管轄区域をまたぐ規制対応の断片化 | -1.8% | グローバル、米国・EU・アジア太平洋地域にまたがる クロスボーダーカストディ委託において最も深刻 | 中期(2〜4年) |

| MPC・HSM・監査・保険インフラの高コスト | -1.5% | 新興市場、グローバルの中堅カストディアン | 長期(4年以上) |

| 非標準資産の銀行適格性の限界と プロトコルリスクエクスポージャー | -1.2% | グローバル | 中期(2〜4年) |

| ハイブリッドおよびマルチパーティカストディ構造における 責任の曖昧さ | -1.0% | 北米およびEU | 中期(2〜4年)から長期(4年以上) |

| 情報源: Mordor Intelligence | |||

管轄区域をまたぐ規制対応の断片化

クロスボーダーの不整合は、デジタル資産カストディ市場における現実の制約として残っています。欧州はMiCAの下で動いており、米国はSEC・OCC・FDICの複合的な枠組みで運営され、アジア太平洋地域は引き続き各国独自のモデルに依存しているため、多国籍カストディ委託は管轄区域ごとの構造を必要とすることが多くなっています。欧州証券市場監督機構(ESMA)は2025年後半にEU全域での移行措置の不均一さを指摘し、カナダの金融機関監督庁(OSFI)も2026年に暗号資産エクスポージャーに対する独自の自己資本・流動性規制を追加し、カストディに携わる銀行に対してさらなる国レベルのコンプライアンス層を加えました。これにより、複数の市場にまたがって機関投資家にサービスを提供するプロバイダーの法務・運用・監査コストが増大します。また、企業が単一のグローバルモデルではなく、別個のエンティティ・分別管理・レポーティング構造を構築しなければならないことが多いため、製品展開も遅れます。デジタル資産カストディ市場は成長を続けますが、規制の断片化はこの複雑さを収できる大規模プロバイダーに有利に働くでしょう。

MPC・HSM・監査・保険インフラの高コスト

適格カストディアンのコスト基盤は依然として高く、デジタル資産カストディ市場における競争の深度を制限しています。プロバイダーは、規模の経済が完全に現れる前に、マルチパーティ計算、ハードウェアセキュリティモジュール、監査、レポーティングシステム、保険カバレッジ、および運用コントロールに投資しなければなりません。BitGoの2026年のポスト量子MPCトランザクションシミュレーションは、現在のシステムが成熟しても投資サイクルが終わらないことを示しており、セキュリティ基準はすでに次世代の必須アップグレードに向けて動いています。これらの要件は、大規模銀行や資金力のある暗号資産ネイティブ専門企業よりも、中堅企業や地域事業者に対してより重くのしかかります。その結果、デジタル資産カストディ市場は、より大きな資産基盤と幅広いサービス収益ストリームにわたってコンプライアンスおよびセキュリティコストを分散できる企業を中心に統合が続く可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カストディプロバイダータイプ別:伝統的金融機関が構造的格差を縮小

暗号資産ネイティブ適格カストディアンは、2025年のデジタル資産カストディ市場の47.62%を占め、初期のインフラ開発、幅広いトークンカバレッジ、ファンド・取引所・トレーディングデスクとの強固な関係に支えられています。これらは、実行速度とプロトコルアクセスが重要なETFワークフローやマルチチェーン資産処理に深く組み込まれています。Anchorage Digitalのような企業は、このセグメントが基本的な保管を超えて決済および運用インフラへと移行していることを示しています。その優位性はまた、より迅速な製品開発と機関投資家のユースケースに対するより幅広いサポートからも生まれています。規制が銀行にとってより有利になっても、暗号資産ネイティブカストディアンは依然として大規模なインストールベースを保持しています。これにより、柔軟性とスピードが最も重要なワークフローにおいて、その地位は特に強固なものとなっています。これらの企業は現在、ウォレットセキュリティのみに依存するのではなく、クライアントの業務により深く組み込まれることでその地位を守っています。

伝統的金融機関カストディアンは最も成長の速いプロバイダータイプであり、2026年から2031年にかけて年平均成長率27.87%が予測されています。この変化は、主要な法的・会計上の障壁の撤廃と、銀行が機関投資家クライアントを単一の運用環境内に維持する必要性を反映しています。OCCの2025年ガイダンスとSEC SAB 122により、銀行はクライアントの指示に基づいてこれらのサービスを提供または外部委託する能力が向上しました。シティグループのカストディ構築は、大規模金融機関がデジタル資産カストディをサイドビジネスではなくクライアント維持の問題として捉えるようになったことを示しています。これらのプロバイダーが規模を拡大するにつれ、ファンド管理・担保・レポーティング・保管にわたるブレンドされたサービスがより一般的になるでしょう。Fireblocks Trustのようなハイブリッドプロバイダーは、テクノロジー主導のアーキテクチャと規制されたカストディフレームワークを組み合わせることで、暗号資産ネイティブモデルと銀行モデルを橋渡ししています。市場は、安全なインフラと直接的な規制上の説明責任の両方を提供できる企業をますます評価しています。

資産クラス別:暗号資産が収益を支え、実物資産のトークン化が委託業務を再形成

暗号資産は2025年のデジタル資産カストディ市場の77.25%を占め、ほとんどのカストディモデルにおけるコア収益基盤となっています。ビットコインとイーサリアムは機関投資家の需要が最も深い資産であるため、引き続き中心的な位置を占めています。ETFの義務付け、機関投資家向け取引、コールドストレージプログラムはいずれも、暗号資産カストディへの大きな需要を継続的に生み出しています。主要な暗号資産を取り巻く法務・監査・コンプライアンスのエコシステムも、新しいトークン化商品よりも確立されています。これにより、カストディアンの運用上の複雑さが軽減され、ポリシーとコントロールの標準化が支援されます。その結果、暗号資産は中期的にカストディ収益の主要な源泉であり続けるでしょう。それでも、トークン化ファイナンスが普及するにつれ、市場はこの基盤を徐々に超えて移行しています。

トークン化実物資産およびデジタル証券は最も成長の速い資産クラスであり、2026年から2031年にかけて年平均成長率32.09%が予測されています。これらの資産は、オープンな暗号資産ネットワークとは異なる所有権記録、移転コントロール、コンプライアンスルールをサポートするカストディモデルを必要とします。トークン化ファンド、レポ取引、預金、財務省連動商品は、市場を証券スタイルのサービシングに近づけています。国際決済銀行(BIS)と国際通貨基金(IMF)はトークン化ファイナンスに取り組んでおり、決済および所有権インフラがホールセールファイナンスの主流に向けて移行し続けるという見方を強化しています。これにより、伝統的な証券バックグラウンドを持つプロバイダーへの需要が高まります。また、このセグメントにおける銀行系カストディアンおよびハイブリッド企業の役割も増大します。非代替性トークン(NFT)は、法的分類・移転権・評価処理が管轄区域をまたいで依然として一貫していないため、最も小さなカテゴリーにとどまっています。

サービスレイヤー別:コア保管のコモディティ化が進む中、付加価値サービスが差別化を定義

コアカストディおよび保管は2025年の市場の58.69%を占め、安全な保管が現在の収益の最大シェアを占めていることを示しています。機関投資家はまず、より高い付加価値サービスを採用する前に、適格保管秘密鍵管理・分別管理・監査対応を必要とします。ハードウェアに裏付けられたセキュリティ、MPC設計、コールドストレージコントロールは、大規模委託業務にとって引き続き不可欠な機能です。しかし、市場はコア保管をプロバイダーを選ぶ唯一の理由ではなく、ベースライン能力として扱い始めています。これは、差別化が他の場所に移行しても、サービスが依然として不可欠であることを意味します。純粋な保管は依然として重要ですが、それだけでは機関投資家の支持を得るには不十分です。プロバイダーは今や、カストディがより広いワークフローとどのように連携するかを示す必要があります。

付加価値サービスおよび補助サービスは2026年から2031年にかけて年平均成長率29.37%で成長すると予測されており、最も成長の速いサービスレイヤーとなっています。これらのサービスには、ステーキング、ガバナンス参加、担保管理、取引所外決済が含まれます。SygnumのProtectプラットフォームとKomainuのCOREローンチは、カストディが受動的な保管ではなく能動的なインフラになりつつあることを示しています。機関投資家は、コントロール基準を維持しながら資産を生産的に保つモデルに対してますます対価を支払う意欲を示しています。コンプライアンス・レポーティング・リスク管理も、規制されたクライアントが監査証跡と規制当局対応のアウトプットを必要とするため、重要性を増しています。これにより、レポーティングインフラは内部サポート機能ではなく収益レイヤーとなります。カストディとコントロールおよびワークフローサポートを組み合わせられるプロバイダーが、最も強固な機関投資家向け委託業務を獲得する可能性が高いです。

エンドユーザー別:企業財務部門の採用が裁量的から構造的へと加速

伝統的金融機関は2025年の市場の33.53%を占め、最大のエンドユーザーグループとなっています。ETF・資産運用・機関投資家向けサービシングにおけるその規模は、カストディサービスへの強固な繰り返し需要を生み出しています。これらのユーザーはまた、分別管理・レポーティング・コンプライアンスに関して最も厳格な要件を課しています。これにより、より広い業界全体の市場基準の形成に貢献しています。その他の重要なユーザーには、ヘッジファンド、ファミリーオフィス、暗号資産ネイティブプラットフォームが含まれます。各グループは、アクティブな取引統合からカスタムコントロール構造まで、異なるニーズを持っています。市場は、したがって、単一の均一なカストディ製品を提供するのではなく、運用モデルによって区分されたままです。

企業および財務部門は最も成長の速いエンドユーザーセグメントであり、2026年から2031年にかけて年平均成長率28.47%が予測されています。デジタル資産は、現金管理・担保・財務ワークフローにますます組み込まれています。RippleによるGTreasuryの買収と、XRPおよびRLUSDの財務システムへの統合はこの変化を反映しています。ステールコインの準備金構造も、準拠した準備金が原資産の規制されたカストディを必要とするため、より広い採用を支援します。これにより、投機的または投資主導のユースケースを超えた需要が拡大します。また、カストディをコアエンタープライズファイナンスシステムに近づけます。時間の経過とともに、カストディは専門的なデジタル資産機能ではなく、標準的な財務コントロールとなる可能性が高いです。

地域分析

北米は2025年のデジタル資産カストディ市場シェアの45.77%を占め、主要な地域的地位を維持しています。同地域は、SAB 122、OCC解釈書簡第1184号、およびGENIUS法が銀行系および機関投資家向けカストディサービスの枠組みを改善した後、規制姿勢の急激な変化から恩恵を受けました。米国はまた、現物ビットコインETFカストディ活動の中心地であり続けており、地域のデジタル資産カストディ市場における少数の大規模プロバイダーの役割を強化しています。カナダも、OSFIの2026年暗号資産エクスポージャーガイドラインが、この分野で活動する銀行に対する国内監督をバーゼル方式の取り扱いにより近づけたため、関連性があります。南米はデジタル資産カストディ市場においてより小さな部分を占めています。それでも、インフレ圧力とビットコインおよびステーブルコイン保有への需要は、機関投資家向けの枠組みがまだ発展途上にある中でも、企業や富裕層投資家の間での関心を支え続けています。

欧州はデジタル資産カストディ市場において最も規制が厳格な環境であり続けており、それが成長基盤と集中フィルターの両方を生み出しています。MiCAの分別管理要件と、2026年7月1日までの暗号資産サービスプロバイダー(CASP)の移行期間の終了は、地域全体で機関投資家クライアントにサービスを提供する企業のコンプライアンス閾値を引き上げました。ルクセンブルクのブロックチェーン法第4号もトークン化証券構造に柔軟性を加え、ファンドおよび仕組み金融商品のカストディ要件を支援しています。その結果、欧州のデジタル資産カストディ市場は、より狭い運用モデルを持つ小規模企業よりも、より強固な法的コントロールとレポーティング能力を持つ完全にライセンスを受けた事業者を優遇する可能性が高いです。

アジア太平洋地域はデジタル資産カストディ市場において最も成長の速い地域であり、2026年から2031年にかけて年平均成長率27.41%で拡大すると予測されています。2026年7月に施行された日本のカストディおよびステーブルコインガイドラインの確定と、香港の専用バーチャル資産カストディアンライセンス制度への移行は、機関投資家の参加に向けたより正式な運用構造を地域に提供しています。中東・アフリカでは、BNYメロンのアブダビ・グローバル・マーケットにおける戦略的協力が、大規模なグローバルカストディアンが湾岸地域を規制されたデジタル資産サービシングの重要な拠点として扱い始めていることを示しています。デジタル資産カストディ市場は地理的に拡大していますが、ライセンス・準備金規制・トークン化ファイナンスの枠組みが協議から実際の運用実施へと移行している地域で成長が最も強くなっています。

競争環境

デジタル資産カストディ市場は中程度に集中しており、特定の機関投資家チャネルにおいて非常に目立つリーダーが少数存在しています。しかし、上位のETFおよび銀行委託業務を超えると、依然として幅広く断片化されています。Coinbase Primeの米国ビットコインおよびイーサリアムETF構造における役割と、BNYメロンの既存のグローバルカストディ規模は、大規模な既存プレイヤーが市場全体に多くの小規模参加者を含む中でも、注目度の高い機関投資家フローを支配できることを示しています。その上位層の下では、デジタル資産カストディ市場には、チャーターステータス・資産サポート・レポーティング品質・付加価値サービスで競争する暗号資産ネイティブカストディアン・銀行系ユニット・ハイブリッドインフラ企業が含まれています。これは、競争の激しさが高いものの、すべてのクライアントタイプや資産クラスにわたって均一ではないことを意味します。一部のプロバイダーはETFで最も強く、他はオフ取引所担保で、また他はトークン化ファイナンスワークフローで強みを持っています。

2025年および2026年の戦略的動向は、プロバイダーがその役割を拡大している様子を示しています。BitGoはCantonネットワークのCIP-56資産に対する適格カストディサポートを拡大し、オープンネットワーク暗号資産カストディのみにとどまらず、許可型機関投資家向けブロックチェーンエコシステム内により直接的に位置付けました。KomainuはKomainu COREをローンチし、担保サービスとしてのカストディを提供することで、カストディをアクティブな取引およびデフォルト管理ワークフローにさらに組み込みました。BNYメロンもアブダビでの戦略的協力を通じてデジタル資産のポジションを拡大し、既存のカストディ銀行がデジタル資産をより広いクロスボーダーインフラ拡大に結びつけている様子を示しています。これらの例は、デジタル資産カストディ市場がもはや保管のみで競争していないことを示しています。決済・担保・規制された商品インフラの中でカストディがどこに位置するかで競争しています。

セキュリティアーキテクチャは、デジタル資産カストディ市場におけるもう一つの主要な競争軸です。BitGoの2026年のポスト量子MPCシミュレーションは、将来を見据えたカストディ設計の明確な指標を設定しました。現在のシステムが成熟しても、企業が別の世代のセキュリティ投資サイクルに備える必要があることを示しました。Fireblocks Trustおよびその他のハイブリッドモデルは、インフラプロバイダーが単なるバックエンドテクノロジーベンダーにとどまらず、規制されたカストディの端に近づいていることも示しています。同時に、デジタル資産カストディ市場は、クライアントが別個のコンプライアンス・ブリッジ・カウンターパーティリスクを生じさせることなく資産をネットワーク間で移動させたいと考えているため、マルチチェーン担保モビリティにはまだ改善の余地があります。規制されたステータス・チェーン相互運用性・機関投資家向け運用コントロールを組み合わせられるプロバイダーが、今後数年間で最も速くポジションを改善する可能性が高いです。

デジタル資産カストディ産業リーダー

Coinbase Global, Inc.

BitGo, Inc.

Anchorage Digital Bank N.A.

Fidelity Digital Asset Services, LLC

The Bank of New York Mellon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:BNYメロンは、Finstreetおよびアブダビ・グローバル・マーケット(ADGM)のADI財団との戦略的協力を発表し、アブダビ・グローバル・マーケットを拠点とする規制された機関投資家グレードのデジタル資産カストディを提供することを明らかにしました。当初はビットコインとイーサリアムを対象とし、ステーブルコインおよびトークン化資産への拡大を計画しています。BNYは2026年3月時点で59兆4,000億米ドルの資産管理残高を監督しており、これは中東・アフリカのデジタル資産インフラに対する最も重要な第1層カストディアンのコミットメントとなっています。

- 2026年5月:BitGoはCantonネットワークインフラを拡張し、USDCxおよびcBTCを含むCIP-56トークン標準資産をサポートし、この標準上に構築された機関投資家向け金融資産の適格カストディおよび管理を可能にしました。BitGoは2025年10月にCanton Coinカストディを最初にローンチし、6ヶ月以内に完全な機関投資家向け資産クラスにエコシステムを拡大しました。

- 2026年4月:KomainuはKomainu COREをローンチしました。これは、Komainuを資産保全および清算促進のための独立したカストディアンとして位置付ける担保サービスとしてのカストディの提供であり、規制された担保インフラを必要とする機関投資家向けトレーディング企業および資産運用会社をターゲットとしています。

- 2026年2月:BitGoとSilence Laboratoriesは、規制されたカストディアンによる初のポスト量子MPCトランザクションシミュレーションを完了しました。ポスト量子セキュリティ標準に準拠したMPCベースのウォレットインフラを使用しています。両社は、米国国立標準技術研究所(NIST)のポスト量子標準が成熟するにつれ、一部の金融機関との継続的な開発を計画しています。

グローバルデジタル資産カストディ市場レポートの調査範囲

| 伝統的金融機関カストディアン |

| 暗号資産ネイティブ適格カストディアン |

| ハイブリッド・高度キー管理プロバイダー |

| 暗号資産 |

| トークン化実物資産および デジタル証券 |

| 非代替性トークンおよびユニークデジタル資産 |

| コアカストディおよび保管 |

| 付加価値サービス・補助サービス |

| コンプライアンス・レポーティングおよびリスク管理 |

| 伝統的金融機関 |

| オルタナティブ資産運用会社およびヘッジファンド |

| ファミリーオフィスおよび富裕層・超富裕層個人 |

| 暗号資産ネイティブプラットフォームおよび取引所 |

| 企業および財務部門 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| カストディプロバイダータイプ別 | 伝統的金融機関カストディアン | |

| 暗号資産ネイティブ適格カストディアン | ||

| ハイブリッド・高度キー管理プロバイダー | ||

| 資産クラス別 | 暗号資産 | |

| トークン化実物資産および デジタル証券 | ||

| 非代替性トークンおよびユニークデジタル資産 | ||

| サービスレイヤー別 | コアカストディおよび保管 | |

| 付加価値サービス・補助サービス | ||

| コンプライアンス・レポーティングおよびリスク管理 | ||

| エンドユーザー別 | 伝統的金融機関 | |

| オルタナティブ資産運用会社およびヘッジファンド | ||

| ファミリーオフィスおよび富裕層・超富裕層個人 | ||

| 暗号資産ネイティブプラットフォームおよび取引所 | ||

| 企業および財務部門 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年に向けてデジタル資産カストディの成長を牽引しているものは何か?

成長は、より明確な規制、ステーブルコイン準備金カストディ要件、ETF関連の資産保管、およびトークン化決済インフラへの移行によって支えられています。市場は2026年の7,026億2,000万米ドルから2031年には2兆1,160億7,000万米ドルに、年平均成長率24.67%で成長すると予測されています。

今日リードしている地域はどこで、最も成長が速い地域はどこか?

北米は2025年に45.77%のシェアで首位を占めており、これは米国の規制進展とETFカストディ活動によるものです。アジア太平洋地域は2026年から2031年にかけて年平均成長率27.41%の予測で最も成長の速い地域です。

最も速く成長すると予想される資産カテゴリーはどれか?

トークン化実物資産およびデジタル証券は、2026年から2031年にかけて年平均成長率32.09%で最も速く成長すると予測されています。暗号資産は2025年に依然として77.25%のシェアで首位を占めています。

なぜ銀行はこの分野でより積極的になっているのか?

SECがSAB 122を通じてSAB 121を廃止し、OCCが国法銀行による暗号資産カストディの提供または外部委託を確認した後、銀行はより明確な道筋を得ました。これにより、伝統的金融機関カストディアンが年平均成長率27.87%で最も成長の速いプロバイダータイプとなっています。

カストディはどのように基本的な保管を超えて変化しているか?

プロバイダーは担保管理、ステーキング、ガバナンス、取引所外決済サービスを追加しています。そのため、付加価値サービスおよび補助サービスはコア保管よりも速い年平均成長率29.37%で成長すると予測されています。

なぜ企業および財務チームが重要なクライアントになっているのか?

ステーブルコインの準備金規制と財務ソフトウェアの統合により、デジタル資産がファイナンスチームにとってより関連性の高いものとなっています。企業および財務部門は、したがって、2031年までに年平均成長率28.47%で最も成長の速いエンドユーザーセグメントとなっています。

最終更新日: