ヨーロッパ資産運用市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

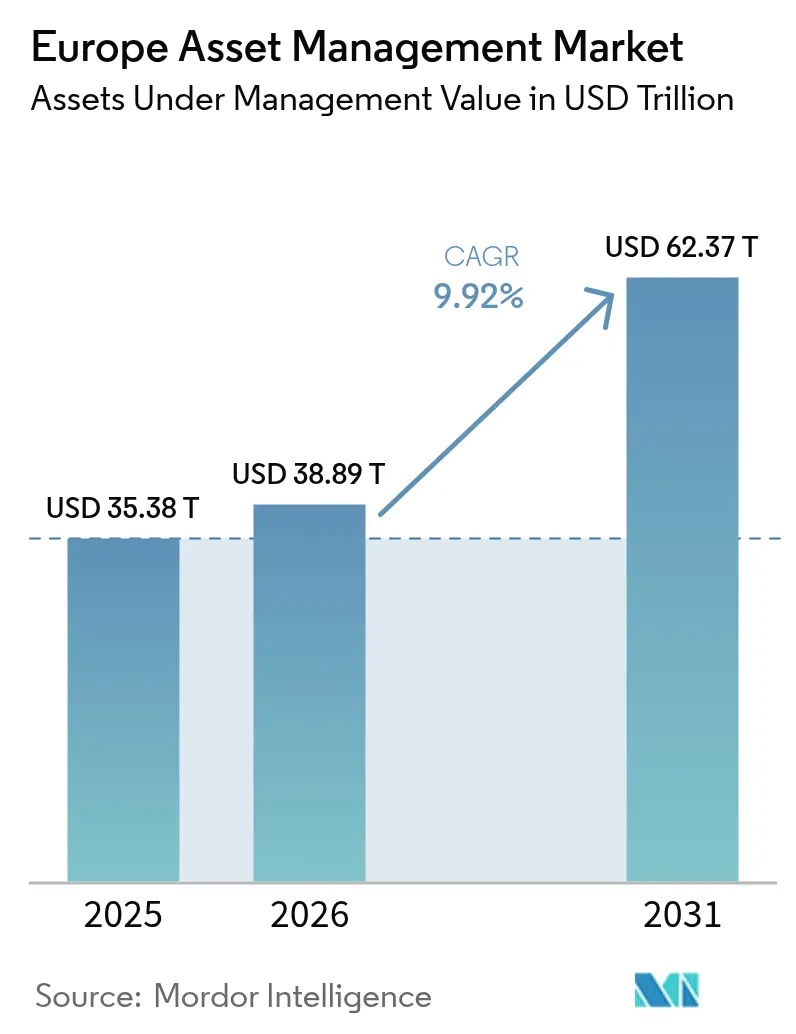

| 基準年の市場規模 (2025) | 35.38 兆米ドル |

| 市場規模 (2026) | 38.89 兆米ドル |

| 市場規模 (2031) | 62.37 兆米ドル |

| 成長率 (2026 - 2031) | 9.92% CAGR |

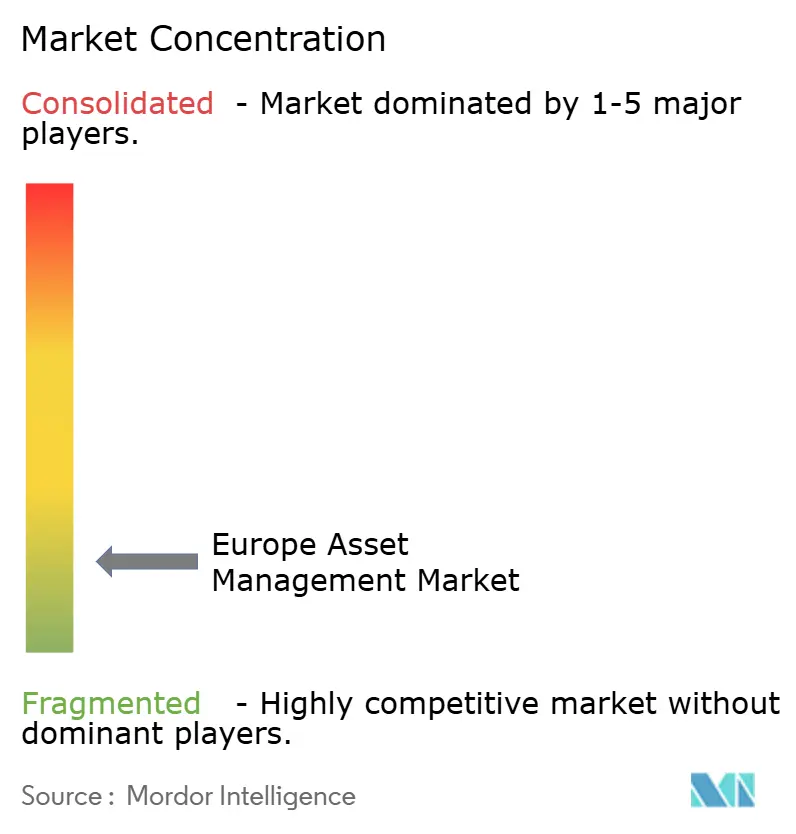

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ資産運用市場分析

ヨーロッパ資産運用市場は、2025年のUSD 35.38兆から2026年にはUSD 38.89兆へと成長し、2026年から2031年にかけて9.92%のCAGRで2031年までにUSD 62.37兆に達すると予測されています。持続可能性への関心の高まり、政策主導の年金改革、急速に成熟しつつあるデジタルアドバイスチャネルが、ヨーロッパ資産運用市場への構造的な資金流入を増幅させています。EU持続可能金融開示規制(SFDR)は、従来のアクティブ戦略からインパクト重視の第8条および第9条商品への配分を促しており、中央・東ヨーロッパにおける確定拠出型年金制度が長期資本の投資可能なプールを拡大しています。ブレグジット後の同等性メカニズムにより、ロンドンの流通基盤は維持されていますが、ダブリン、ルクセンブルク、その他のEUハブに利益をもたらすファンド再登録の波が生じています。ETFおよびスマートベータ戦略による手数料圧力により、マネージャーはテクノロジーを活用した運営モデルを採用し、より高い利益率をもたらすプライベートマーケットソリューションへの多様化を迫られています。こうした背景のもと、ヨーロッパ資産運用市場は、パッシブなビルディングブロック、オルタナティブ資産、デジタルサービスが共存し、拡大する投資家基盤のリターン・リスク・持続可能性の選好に応えるハイブリッドエコシステムへと変貌しつつあります。

主要レポートのポイント

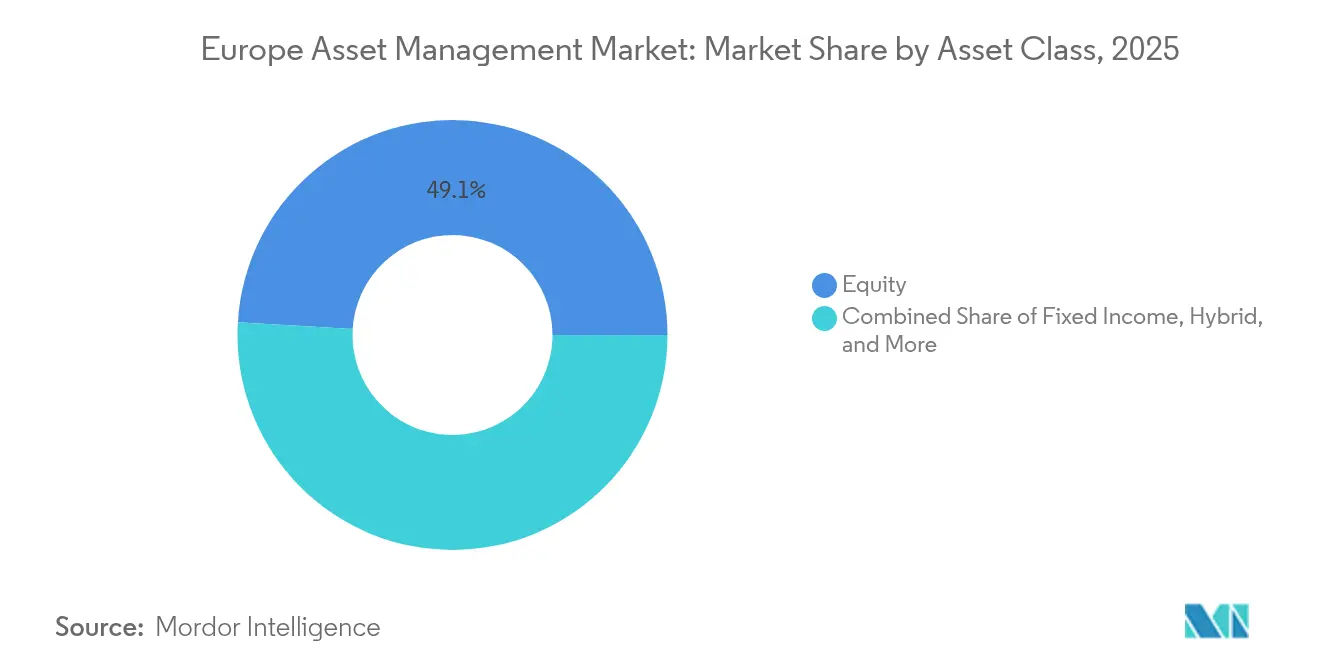

- 資産クラス別では、株式戦略が2025年のヨーロッパ資産運用市場シェアの49.05%を獲得しました。オルタナティブ投資は2031年にかけて最も速い11.89%のCAGRを記録すると予測されています。

- 資金源別では、年金基金および保険会社が2025年のヨーロッパ資産運用市場規模の44.22%を占めており、個人投資家は2031年にかけて最も高い8.93%のCAGR見通しを示しています。

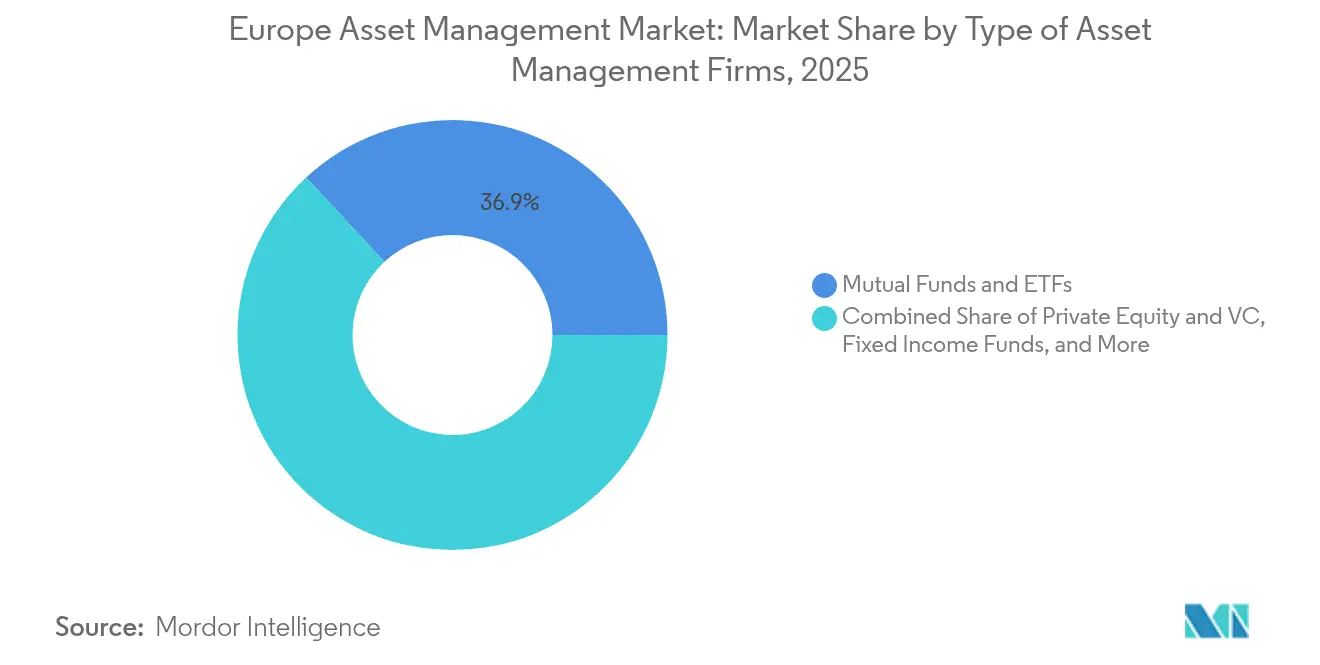

- 会社形態別では、投資信託およびETFが2025年のヨーロッパ資産運用市場において36.92%の収益シェアを保持しており、プライベートエクイティおよびベンチャーキャピタル会社は2031年にかけて10.98%のCAGRで拡大すると見込まれています。

- 地域別では、英国が2025年のヨーロッパ資産運用市場規模において24.55%のシェアを維持しており、スペインは2031年にかけて8.31%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ資産運用市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| EU 持続可能金融開示規制(SFDR) | +2.1% | EUワイド、 ドイツ、フランス、オランダで最も強い | 中期 (2〜4年) |

| CEEにおける確定拠出型年金の成長 | +1.8% | 中央・ 東ヨーロッパ、西ヨーロッパへの波及 | 長期(≥ 4年) |

| 低コストロボアドバイスプラットフォームの急速な個人投資家普及 | +1.4% | 英国、ドイツ、 オランダ | 短期(≤ 2年) |

| UCITSファンドのトークン化パイロット | +0.9% | ルクセンブルク、 アイルランド、主要EUマーケットへの拡大 | 中期 (2〜4年) |

| ブレグジット後のクロスボーダーパスポート制度の拡大 | +0.7% | 英国・EUコリドー、 スイスへの二次的影響 | 短期(≤ 2年) |

| 第8条・第9条インパクト商品に対する機関投資家の需要 | +1.6% | EUワイド、 北欧諸国およびドイツに集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

EU持続可能金融開示規制(SFDR)の施行

SFDRの実施はヨーロッパ資産運用市場に変革をもたらしました。2025年半ばまでに、第8条および第9条ビークルはUSD 6.67兆(EUR 6.4兆)のAUMを積み上げ、EU全体のファンド資産の59%に相当しました。持続可能ラベル付きファンドは2024年にUSD 80.2億(EUR 770億)の純流入を記録し、一方で従来型商品はUSD 14.58億(EUR 140億)の純流出を見ました[1]FaithInvest編集チーム、「ヨーロッパは持続可能投資をリードする」、faithinvest.org(EU持続可能金融開示規制(SFDR)の施行)。規制の主要な悪影響開示はコンプライアンスの管理負担を増加させますが、信頼性の高いESGデータを統合できる企業は競争上の優位性を獲得します。欧州証券市場監督局(ESMA)のレビューでは、第9条ファンドはインパクト目標を定義しているものの、適切な検証可能なインパクト指標を提供できていないことが指摘されています。この欠点により、再分類の顕著な増加と投資家からのより厳格なデューデリジェンス要件が生じています。銀行や保険会社は融資や引受決定をファンドレベルのSFDR分類に結びつけることが増えており、ヨーロッパ資産運用市場全体の資本配分決定に持続可能性ラベルがさらに組み込まれています。

CEEにおける確定拠出型年金の成長

賦課方式制度への人口動態的な圧力により、CEE各国政府は積立型年金柱の採用を推進しており、これがヨーロッパ資産運用市場シェアの拡大をもたらしています。2023年のEUの年金支出はUSD 2,070億(EUR 1,882億)に達しました。CEE諸国は西側諸国の比率を大きく下回っており、義務的貯蓄の増加に伴い大きなギャップが存在します[2]欧州委員会、「年金支出統計」、europa.eu。IORP II整合によりクロスボーダーの可搬性が高まり、マルチアセット能力を備えた西側のマネージャーはオルタナティブ、マルチファクター株式、ターゲットデートソリューションにおけるマンデートを獲得しています。地元企業の規模制限が買収対象を生み出し、汎ヨーロッパグループがヨーロッパ資産運用産業内での拠点とデータ能力を拡大することを可能にしています。

低コストロボアドバイスプラットフォームの急速な個人投資家普及

シームレスなeコマースに慣れ親しんだミレニアル世代およびZ世代の投資家は、金融サービスにも同様の利便性を求めています。ロボアドバイスプラットフォームは、ポートフォリオの構築とリバランスに自動化アルゴリズムを活用することにより、従来のチャネルと比較して低コスト構造を実現しています。ESMAの適合性規則により、企業には厳格なリスクプロファイリングの実施が義務付けられており、API駆動のデータ取得によりこの作業が加速され、ロボモデルの大規模なコンプライアンス対応が可能となっています。欧州中央銀行の研究者による学術研究では、ロボの普及がデジタルバンキングのエンゲージメント向上や金融リテラシーの向上と関連していることが示されており、少なくとも2030年までヨーロッパ資産運用市場を支える人口動態的な追い風が示唆されています。従来のアドバイザーは、アルゴリズムによる資産配分と人間のコーチングを組み合わせたハイブリッドモデルで対応し、デジタルの利便性を提供しながら手数料収入を維持しています。

UCITSファンドのトークン化パイロット

ルクセンブルクおよびアイルランドは、UCITSのブロックチェーンベースの持分クラスを許可するサンドボックス制度を設けました。ELTIF 2.0がさらに普及を促進し、長期投資ファンドのAUMは2024年に新規55ファンドの立ち上げにより38%増加しました[3]Allianz Global Investorsインサイトチーム、「ELTIF 2.0:すべての人のためのプライベートマーケット?」、allianz.com。トークン化されたユニットは、即時の取引日決済、自動コンプライアンスフック、流動性の低い資産の少数持分所有を可能にし、小規模な投資家の最低投資額を引き下げる属性を持っています。カストディ、評価に関するコンセンサス、および管轄をまたいだ法的認知は依然として摩擦点ですが、規制当局は資本市場同盟の目標との整合性においてこの技術を称賛しています。データモデルが標準化されるにつれて、トークン化はバックオフィスコストを圧縮し、ヨーロッパ資産運用市場における利益率の維持を支援します。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| パッシブETFによる手数料圧縮 | -1.9% | ドイツ、英国、 オランダ | 短期(≤ 2年) |

| AIFMD IIによる資本要件の上昇 | -1.3% | EUワイド、小規模オルタナティブマネージャーへの影響が最大 | 中期 (2〜4年) |

| アドバイザー網の高齢化による個人投資家へのリーチ制限 | -0.8% | ドイツ、 イタリア、フランス | 長期(≥ 4年) |

| 地政学的エネルギーリスクによるリスク選好の低下 | -1.1% | EUワイド、 エネルギー集約型経済 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

パッシブETFによる手数料圧縮

欧州ETF市場では競争が激化しており、UBSがゼロコストのセレクトコア株式ファンドを導入したことで、競合他社も競争力を維持するために経費率を引き下げています。同時に、ファクターおよびテーマ型ETFの拡大により、従来はアクティブ運用ビークルに独占されていたエクスポージャーがコモディティ化しています。銘柄選択手数料に依存する資産運用会社は、差別化されたアルファを継続的に創出するか、カスタマイズされたESGマンデート、インカム重視の投資オルタナティブ、またはオーバーレイリスク管理ソリューションなど、より専門的なオファリングへの移行を迫られる圧力が高まっています。さらに、コスト効率への注目の高まりがデジタル化の進展と共有サービスパートナーシップの促進を牽引しています。これらの発展により、ヨーロッパ資産運用市場全体の運営レバレッジが強化され、プロセスが合理化されており、企業は進化する競争環境への適応を進めています。

アドバイザー網の高齢化による個人投資家へのリーチ制限

特にドイツおよびイタリアでは、製品の複雑性が増す中、ヨーロッパのアドバイザーの40%以上が定年退職を迎えつつあります。規制の試験負担やフィンテックキャリアへの志向が若い参入者を妨げています。コミッションベースの仲介業者に依存する資産運用会社は、特に詳細な説明を要する構造化ESGやオルタナティブソリューションの流通において、ボトルネックに直面しています。ハイブリッドなデジタル・人間アドバイスにより軽減することはできますが、富裕層の高齢顧客に対する信頼できる人的支援を完全に置き換えることはできず、ヨーロッパ資産運用市場における個人向けAUM成長への中期的な抑制となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:オルタナティブがイノベーションを牽引

オルタナティブ資産は11.89%のCAGR見込みを持ち、他のすべてのクラスを上回る一方で、株式戦略はヨーロッパ資産運用市場において最大の49.05%のシェアを獲得しています。低い国債利回りとインフレ期待の上昇が、プライベートエクイティ、実物資産、インフラへの需要を高めています。ELTIF 2.0による最低投資額の引き下げにより、マスアフルエント投資家がエバーグリーン型プライベートマーケットビークルへの配分を可能にしました。パッシブベータとアクティブティルトを組み合わせたハイブリッドファンドは、コスト管理と戦術的柔軟性のバランスを取りながら機関投資家の配分者の間で支持を集めています。

オルタナティブの優位性はパフォーマンスに基づいています。欧州プライベートエクイティは20年間にわたり公開市場の1.2倍の同等成果を生み出しました。インフラは年金負債に対応する長期の、しばしばインフレ連動型のキャッシュフローを享受し、プライベートクレジットは銀行のデレバレッジを活用して二桁の利回りを生み出しています。キャッシュ管理ソリューションは法人にとって不可欠ですが、圧縮されたスプレッドが収益性を制約しています。債券マネージャーは手数料を正当化するために制約のないマンデートや証券化クレジットスリーブへと転換しています。これらのダイナミクスが組み合わさり、ヨーロッパ資産運用市場においてオルタナティブが革新の先端に位置し続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

資金源別:個人投資家のモメンタム

年金基金および保険会社は2025年に資産の44.22%を占めていましたが、個人投資家の8.93%のCAGRはヨーロッパ資産運用市場内における再分配の勢いを示しています。ベビーブーマー世代からデジタルネイティブの相続人への資産移転、オープンバンキングAPI、ゼロコミッションのブローカレッジモデルが市場参入を民主化しています。ETFおよびモデルポートフォリオが個人向け資金流入を主導していますが、持続可能ラベルのファンドやロボラッパーおよびELTIFサイドポケットを通じた分数的なプライベートマーケットエクスポージャーへの関心も高まっています。法人のトレジャリーは、高い金利ボラティリティの中で超短期デュレーションビークルに慎重に投資を続けています。

規制当局は、家計がコスト構造、関連リスク、および金融商品の広範な影響を明確に理解できるよう、厳格な商品開示要件を実施しています。EFAMAのデータによると、欧州の運用資産(AuM)に占める個人投資家セグメントのシェアは、2023年に2019年比で約5ポイント増加と大幅に成長しました。個人向け投資フローは市場センチメントに左右されることが多いですが、デジタルエンゲージメントツール、ゲーミフィケーションを取り入れた教育リソース、およびアプリケーション内に統合されたESGスコアリングメカニズムの採用が、より強固な投資家関係の構築を促進しています。これらの進展は、ヨーロッパ資産運用市場の持続的な成長と長期的な発展を支援するものと期待されています。

資産運用会社の種類別:プライベートマーケットの台頭

投資信託およびETFコンプレックスは2025年に資産の36.92%を保有していましたが、プライベートエクイティおよびベンチャーキャピタルハウスはヨーロッパ資産運用市場において2031年にかけて10.98%のCAGRを目標としています。Amundiのような大規模プレーヤーは、インデックス運用、ファクター投資、プライベートマーケットの共同投資にわたるターンキープラットフォームを活用してクロスボーダーの障壁を越えています。スペシャリストブティックは、例えばライフサイエンスベンチャーや脱炭素化インフラファンドなど、パフォーマンス連動型手数料を得られるセクター特化型の深みのあるオファリングを育成しています。

規制の枠組みがモメンタムを支援しています。AIFMD IIはプロフェッショナル投資家のフレームワークを設定してリスク開示とガバナンスの期待を明確化し、ELTIF 2.0は個人向けの資金流入ルートを開きます。しかし、プライベートマーケットの運営モデルは集中的なディールソーシングネットワーク、バリュークリエーションアドバイザリー、および機関級のリスク分析を必要とします。これにより参入障壁が高まり、資本は十分な財力を持つフランチャイズへと集中し、ヨーロッパ資産運用産業内での統合の波が加速しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

英国は2025年のヨーロッパ資産運用市場規模において24.55%を占め、数十年かけて築かれたカストディ、法律、人材のエコシステムを活用しています。ブレグジット後のパスポーティング軽量モデルにより企業は並行EU拠点の運営化を迫られましたが、ロンドンはポートフォリオ管理とグローバル流通の中枢的なブレーントラストとして位置し続けています。スペインは8.31%のCAGR軌道にあり、体系的な年金改革の効果を示しています。自動加入、税制優遇の貯蓄インセンティブ、および個人向けファンドスーパーマーケットが国内AuMを拡大させ、グローバルプレーヤーをマドリードおよびバルセロナに引き付けています。ドイツおよびフランスは相当な機関投資家プールを維持していますが、成長はより緩やかであり、両市場はESGの洗練化と雇用主スポンサー型年金制度のデジタル化に注力しています。

ベネルクス諸国(ベルギー、オランダ、ルクセンブルク)は税務条約と多言語人材を活かしたファンド管理の中枢として繁栄しており、北欧市場は高度な負債駆動型投資アプローチとESGリーダーシップを最適化してクロスボーダーマンデートを惹き付けています。中央・東ヨーロッパはその他のヨーロッパクラスターを構成しており、積立型制度が拡大するにつれて長期的な上方余地を秘めています。この地域での拡大には忍耐、地域の規制知識、および適応可能な商品アーキテクチャが必要であり、これらの条件はヨーロッパ資産運用市場内の多様化されたグループによって最も満たされやすいです。

競争環境

ヨーロッパ資産運用市場は依然として分散しており、上位5社のマネージャーは資産のごく一部を獲得しており、統合とスペシャリスト主導の差別化の両方に対して豊富な余地があります。スケールハウスであるAmundi、BlackRock、Legal & General Investment Management、UBS Asset Management、BNP Paribasは、製品の幅広さ、規制資本、クロスボーダー営業機能を活用しています。彼らは非常に低い手数料でパッシブ能力を複製し、モデルポートフォリオをバンドルし、さらにはフィーダーファンドおよびエバーグリーン戦略を通じてプライベートマーケットへのアクセスを提供しています。

ブティックスペシャリストは、テーマ型株式、フロンティアマーケットの債務、またはセクター特化型プライベートエクイティ(例えばライフサイエンスやデジタルインフラ)における非効率性を活用して共存しています。パーソナライズされた顧客サービスと迅速な意思決定サイクルにより、こうした企業は差別化されたアルファを提供できますが、対応できる規模は限られています。M&Aの活動は加速しており、BNP ParibasによるAXA IMのEUR 51億(USD 56.1億)の保留中買収や、Allianz・BlackRock・T&DコンソーシアムによるViridiumのEUR 35億(USD 38.5億)の買収は、テクノロジー、流通、および規制コンプライアンスにおける規模経済の追求を示しています。

テクノロジーは企業にとって重要な注力分野として浮上しています。Strategy&により実施された調査では、カスタマイズされた投資家レポーティング、取引活動における異常検知、コンプライアンス関連開示の自動化など、生成AIのさまざまなアプリケーションへの実装が、運営コストの大幅削減を推進する可能性があることが示されています。これらの進展は、組織内の効率向上とプロセス合理化にAI駆動型ソリューションを活用することの重要性が増していることを示しています。欧州のプレーヤーは、グローバルな人材不足の中でビルド対パートナー決定を検討する必要があります。失敗を素早く受け入れる文化的転換、アジャイルガバナンス、クラウドネイティブインフラが先導者と遅れをとる者を区別します。同時に、規制は依然として厳格であり、SFDRデータリネージ要件とAIFMD IIの流動性ストレステストは、十分な財力と企業レベルのリスクシステムを持つ企業に有利です。したがって、競争の場は運営レバレッジを活用できる大企業と、ヨーロッパ資産運用市場内で防衛可能な高利益率のニッチを切り開く機動力あるブティックの両方を報います。

ヨーロッパ資産運用産業のリーダー

UBS Asset Management

Amundi Asset Management

Legal & General Investment Management(LGIM)

DWS Group

Allianz Global Investors & PIMCO(ヨーロッパ)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Allianz、BlackRock、およびT&D Holdingsは、USD 38.5億(EUR 35億)でViridium Groupの買収に合意し、USD 737億(EUR 670億)のクローズド型生命資産を追加し、保険バランスシート管理と資産管理の専門知識の融合を示しました。

- 2025年4月:Amundiは第三者流通、アジア市場浸透、およびETFセグメントにおける成長の戦略的成果を示し、USD 2,471.7億(EUR 2,247億)に達する記録的な2025年第1四半期資産総額を報告しました。

- 2024年11月:Amundiはドイツのウェルステック企業aixigoをUSD 1.639億(EUR 1.49億)で買収することで欧州市場での地位を戦略的に強化しました。この買収はAmundiがヨーロッパ全体のファイナンシャルアドバイザーにAPIベースのデジタルツールを提供する能力を強化することが期待されています。

- 2024年11月:Intesa SanpaoloとBlackRockは、資産管理の専門知識とフィンテックのフロントエンドを組み合わせ、ベルギーおよびルクセンブルクの個人富裕層クライアントにサービスを提供する共同デジタルウェルスプラットフォームを設立しました。

ヨーロッパ資産運用市場レポートの範囲

資産管理は、その資産のライフサイクルを通じてグループや事業体が責任を持つものからの価値のガバナンスと実現への計算された取り組みです。有形資産および無形資産の両方に適用できます。ヨーロッパ資産運用市場に関するレポートは、経済評価、市場概要、主要セグメントの規模推定、新興トレンド、市場ダイナミクス、および主要企業のプロファイルを含む包括的な分析を提供します。

市場は、顧客タイプ(個人向け、年金基金、保険会社、銀行、その他の機関)、マンデートの種類(投資ファンドおよび裁量マンデート)、資産クラス(株式、債券、現金・マネーマーケット、その他の資産クラス)、および国(英国、フランス、ドイツ、スイス、イタリア、オランダ、その他のヨーロッパ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(USD)ベースで提供されています。

| 株式 |

| 債券 |

| オルタナティブ投資 |

| ハイブリッド |

| キャッシュ管理 |

| 年金基金および保険会社 |

| 個人投資家(個人向け + 富裕層) |

| 法人投資家 |

| その他の資金源(政府、信託等) |

| 大規模金融機関・大手銀行 |

| 投資信託およびETF |

| プライベートエクイティおよびベンチャーキャピタル |

| 債券ファンド |

| ヘッジファンド |

| その他の種類の資産運用会社 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他のヨーロッパ |

| 資産クラス別 | 株式 |

| 債券 | |

| オルタナティブ投資 | |

| ハイブリッド | |

| キャッシュ管理 | |

| 資金源別 | 年金基金および保険会社 |

| 個人投資家(個人向け + 富裕層) | |

| 法人投資家 | |

| その他の資金源(政府、信託等) | |

| 資産運用会社の種類別 | 大規模金融機関・大手銀行 |

| 投資信託およびETF | |

| プライベートエクイティおよびベンチャーキャピタル | |

| 債券ファンド | |

| ヘッジファンド | |

| その他の種類の資産運用会社 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパの資産運用市場は2031年までにどれくらいの規模になりますか?

USD 62.37兆に達し、9.92%のCAGRで拡大すると予測されています。

ヨーロッパ全体で最も速く成長している投資家セグメントはどれですか?

デジタルアドバイスと年金改革に後押しされた個人投資家は、2031年にかけて8.93%のCAGRで資産が成長すると予測されています。

SFDRはヨーロッパのファンドフローにどのような役割を果たしていますか?

2024年、SFDRラベルは第8条および第9条戦略への投資フローを誘導し、これらはEUファンド資産の相当な割合を占め、大幅な純流入を記録しました。

なぜオルタナティブ投資がヨーロッパでシェアを獲得しているのですか?

プライベートエクイティ、インフラ、プライベートクレジットはインフレヘッジされた非相関のリターンを提供し、ELTIF 2.0などの政策支援から恩恵を受けています。

テクノロジーはヨーロッパの資産運用会社間の競争をどのように再形成していますか?

生成AIツール、ロボアドバイスプラットフォーム、トークン化ファンド構造がコストを削減し、パーソナライゼーションを向上させ、サービス品質を差別化しています。

AIFMD IIが小規模オルタナティブマネージャーに与える影響は何ですか?

資本および報告要件の増加がコンプライアンスコストを押し上げ、規模の効率性を活用できる大規模プラットフォームへの移行を促しています。

最終更新日: