インド資産運用市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

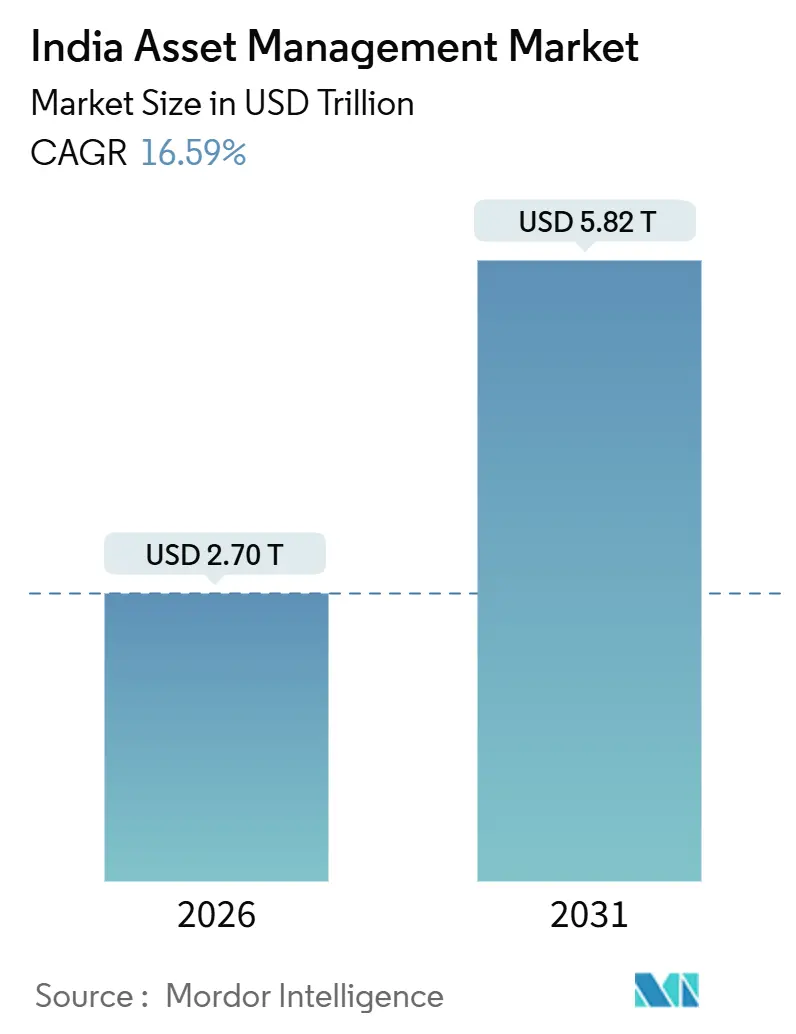

| 市場規模 (2026) | 2.70 兆米ドル |

| 市場規模 (2031) | 5.82 兆米ドル |

| 成長率 (2026 - 2031) | 16.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド資産運用市場分析

インド資産運用市場の規模は2026年に2兆7,000億米ドルとなり、2031年までに5兆8,200億米ドルに達する見込みで、2026年から2031年にかけてCAGR16.59%を反映しています。成長見通しは、家計貯蓄の制度化、柔軟性と選択肢を向上させる着実な年金改革、および投資家のオンボーディングを数週間から数分に短縮した政策主導のデジタル化によって支えられています。体系的な投資の深化と退職資産の拡大に伴い、金融化へのより広範なシフトが顕著となり、長期的な貯蓄ファネルを強化しています。規制インフラは、明確な商品規則と並行してリスクベースの監督を引き続き重視しており、投資家保護を維持しながらイノベーションを促進しています。GIFT Cityを通じたクロスボーダーの経路は、適格な外国資本を国内資産に誘導することで、オンショアプラットフォームを補完しています。

主要レポートのポイント

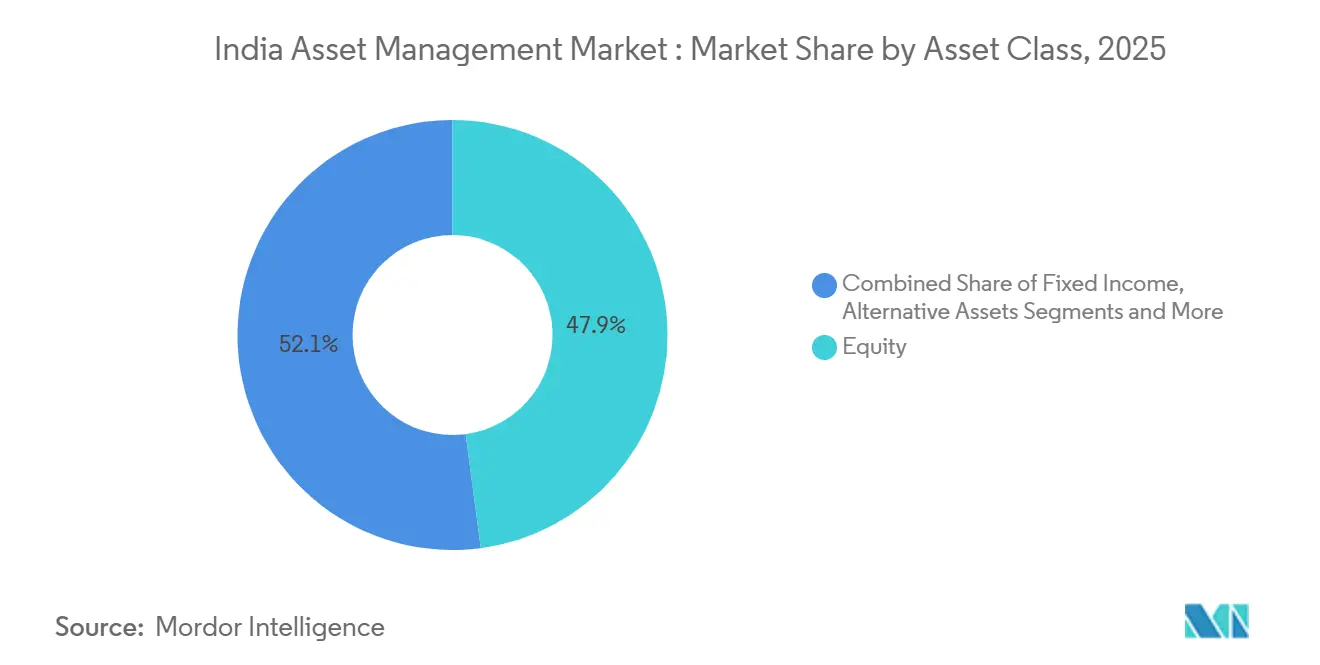

- 資産クラス別では、株式志向の資産が2025年のインド資産運用市場シェアの47.9%を占め、オルタナティブ資産は2031年にかけてCAGR16.85%で最も速い成長を記録すると予測されています。

- 企業タイプ別では、銀行が2025年に56.5%の市場シェアを保有し、ウェルス・アドバイザリー会社およびRIAは2031年にかけてCAGR17.27%で拡大すると予測されています。

- アドバイザリー形態別では、ヒューマン・アドバイザリーが2025年に92.6%のシェアを維持し、ロボ・アドバイザリーは2031年にかけてCAGR22.43%で成長すると予測されています。

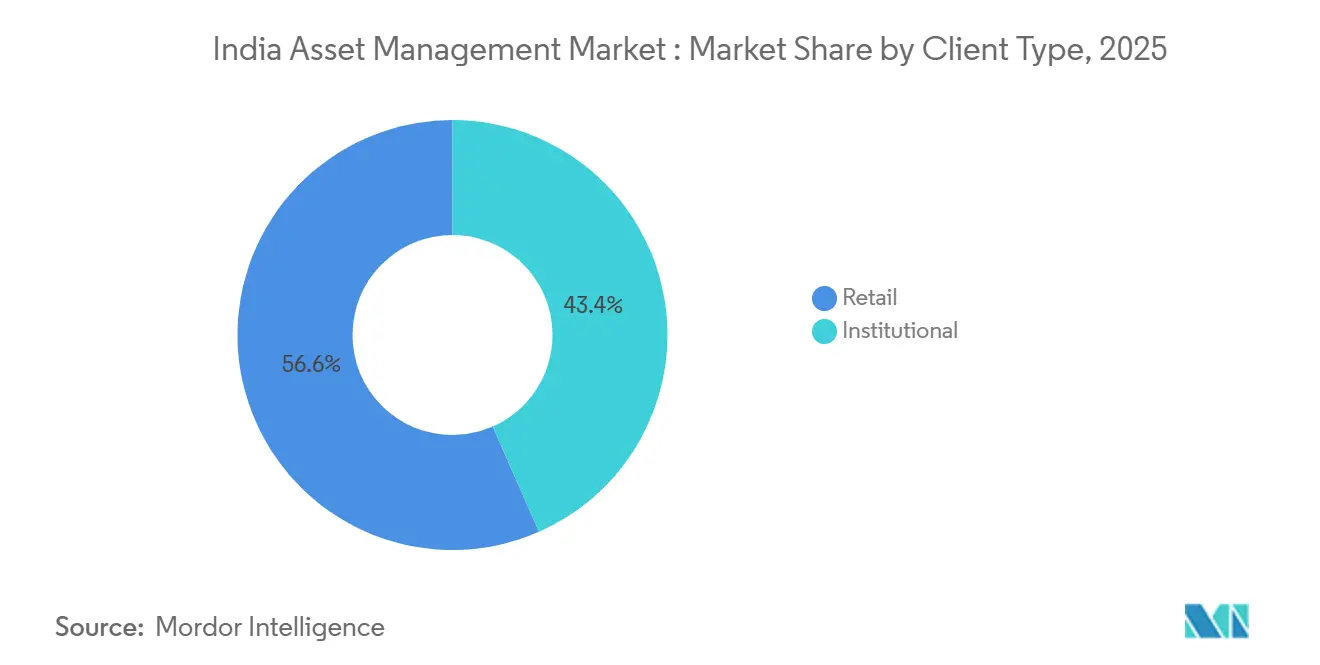

- クライアントタイプ別では、リテール投資家が2025年に56.6%のシェアを保有し、機関投資家セグメントは2031年にかけてCAGR16.19%で成長すると予測されています。

- 運用ソース別では、オンショア運用セグメントが2025年に87.2%のシェアを維持し、オフショア委託マンデートは2031年にかけてCAGR18.56%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド資産運用市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リテールSIPブームとデジタルオンボーディング | +4.2% | 国内全体、フィンテック普及によりティア1都市での初期成果がティア2・3都市へ拡大 | 短期(2年以内) |

| オルタナティブ資産(AIFおよびPMS)の急増 | +3.8% | インド全土、HNIおよび機関投資家マンデートのメトロ集中、クロスボーダー資本向けGIFT Cityを通じた拡大 | 中期(2~4年) |

| NPS流入を促進する年金改革 | +2.9% | 政府職員向けに国内全体、企業および全市民カテゴリーで加速 | 長期(4年以上) |

| GIFT Cityクロスボーダーファンドパスポーティング | +2.1% | GIFT City、オフショアLP資本を求める国内マネージャーへの波及効果 | 中期(2~4年) |

| トークン化ファンドおよびDLT対応オペレーション | +1.3% | ブロックチェーンベースのユニットおよび決済向けに一部AMCでパイロットを実施するGIFT Cityサンドボックス | 長期(4年以上) |

| SEBIのリスクベース監督によるコンプライアンスコストの低減 | +1.1% | 国内全体、最適化された検査サイクルを通じて中堅AMCを支援 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リテールSIPブームとデジタルオンボーディング

月次の体系的投資は、市場サイクル全体にわたって多様なフローを支える持続的なリテール参加を生み出しています。AMFIのデータおよび月次市場解説は、2025年を通じた持続的な投資家増加と一貫した流入を示しており、これはボラティリティの局面においても規律ある配分パターンを定着させています[1]インド投資信託協会、「AMFI年次報告書2025年度」、AMFI、amfiindia.com。デジタルオンボーディングは、SEBIのビデオベース顧客識別手続きおよびe-KYCを通じて口座開設時間を短縮し、書類依存を軽減するとともに、上位都市以外へのリーチを向上させています。投資家が非アクティブな口座を追跡・回収するのを支援するMITRAプラットフォームは、透明性を高め、投資信託に対する長期的な投資家信頼を支えています。NPSは、UPI対応のD-RemitおよびBBPSチャネルを簡素化されたオペレーションと組み合わせており、ギグワーカーおよびインフォーマルセクター向けの摩擦の少ない任意拠出を可能にしています[2]国家年金制度トラスト、「PFRDA通達」、NPSCRA、npscra.proteantech.in。上位30都市以外および女性投資家を対象としたSEBIの2025年インセンティブフレームワークは、インド資産運用市場における初回参加と広範な地理的リーチを支援しています。

オルタナティブ資産(AIFおよびPMS)の急増

AIFおよびPMSは、集中型・カスタマイズ型戦略やプライベート市場へのアクセスを求める高純資産、ファミリーオフィス、機関投資家向けの差別化されたマンデートとして拡大しています。AIFおよびポートフォリオマネージャーに対するSEBIの継続的な開示・評価・リスクベース監督基準は透明性を高め、プライベートエクイティ、クレジット、実物資産における持続的な資金調達とポートフォリオ展開を支援しています。2025年時点で、SEBIの記録は多数の登録済みAIFと拡大するPMS産業のフットプリントを示しており、これらは合わせてインド資産運用市場における従来の投資信託を超えた商品棚を広げています。RBIは、規制対象事業体のAIFへの投資に対するエクスポージャー上限を通じて相互連関リスクを制限し、一部の下流エクスポージャーに対して引当金を課しており、プライベートクレジットおよびスペシャルシチュエーションの成長余地を維持しながら、システミックな懸念に対処しています[3]https://www.rbi.org.in/. 。SEBIはまた、オープンエンド型投資信託における非上場株式エクスポージャーの制限など、商品レベルのガードレールを強化しており、流動性アーキテクチャを日次償還義務に合致させ、構造的なミスマッチを回避しています。これらの措置は総じてオルタナティブ資産への着実なシフトを支え、オンショアおよびIFSCビークルは国内外のリミテッドパートナーに柔軟なストラクチャリング経路を提供しています。

NPS流入を促進する年金改革

出口ルールおよび資産配分の柔軟性に関する改革により、非政府加入者および企業に対するNPSの魅力が向上しています。2025年12月、PFRDAは非政府加入者向けの一括引き出し上限を積立年金資産の80%に引き上げ、強制年金化要件を緩和し、自律性と退職計画の選択肢を改善しました。マルチプル・スキーム・フレームワークにより、非政府加入者は最大100%の株式配分と年金基金マネージャー間での多様な選択が可能となり、インド資産運用市場の規制の枠組みの中で長期的な資産形成の可能性を高めています。PFRDAはまた、適格拠出に対する当日投資や年金エージェントおよびポイント・オブ・プレゼンスを通じた流通拡大により業務を簡素化し、退職商品へのアクセスを合理化しています。ポートフォリオ分散の許可には金・銀ETFおよびより広範な国内資本市場エクスポージャーが含まれるようになり、国債および社債のみへの集中を軽減しています。

GIFT Cityクロスボーダーファンドパスポーティング

GIFT CityのIFSCフレームワークは、明確な規制アーキテクチャのもとでグローバル投資家アクセスを伴うインド重点型ファンド運用を支援しています。2025年半ばまでに、177のファンド運用事業体が272のスキームを立ち上げ、累積コミットメントは221億1,000万米ドルに達し、資本の大部分はインドに再配分されています[4]https://ifsca.gov.in/CommonDirect/ViewFile?id=21626bde60601ef44a0ed022016f9fa2&fileName=Fund_Management_ecosystem_at_GIFT_IFSC_records_robust_growth_amid_IFSCA%E2%80%99s_progressive_regulatory_reforms_20250807_0623.pdf。IFSCAファンド運用規制は、IFSC、インド、および適格外国管轄区域にわたる許容投資を詳述しており、マネージャーがインドを拠点にグローバルマンデートを運営することを可能にしています。税中立的な再ドミサイルフレームワークにより、オフショアファンドは2030年3月以前にIFSCに移転する際にファンドまたは投資家にキャピタルゲインを発生させることなく移転でき、ビークルの再ドミサイルおよびパラレル構造の設立における摩擦を軽減しています。SEBIおよびIFSCAはまた、適格IFSCベースのFPIへのNRI、OCI、および居住者個人の参加を可能にしており、IFSCチャネルを通じてインド戦略への適格なディアスポラおよび国内資本を解放しています。長期的には、IFSC内のサードパーティ・ファンド運用許可が、インドへのエクスポージャーを現地規制の確実性と税効率のもとで求めるグローバルマネージャーの参入障壁を低下させます。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パッシブ運用からの手数料圧縮 | -2.8% | パッシブAUMシェアの上昇に伴い、全AMCカテゴリーにわたって国内全体 | 短期(2年以内) |

| ボラティリティと高い株式バリュエーション | -2.4% | ハイブリッド配分への波及を伴う国内株式市場全体 | 短期(2年以内) |

| アナリティクスおよびAI人材不足 | -1.6% | GCCおよびAMCテックチームを擁するメトロハブ | 中期(2~4年) |

| 私募オルタナティブ資産における流動性ミスマッチ | -1.3% | カテゴリーII AIF、非上場PMSポートフォリオ、プライベートクレジット | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パッシブ運用からの手数料圧縮

SEBIは総経費率から基本経費率の体制に移行し、パッシブ運用ファンドの手数料上限を引き下げており、これにより投資家コストが削減され、2026年4月施行のパッシブ商品の運用マージンが圧縮されます。現金および派生商品取引の仲介手数料上限も同一パッケージ内で引き下げられ、最終投資家の効率性を向上させ、パッシブ資産収集のスケール主導モデルを強化しています。2025年を通じたAMFIデータは、インデックスファンドおよびETFへの安定した流入を示しており、インド資産運用市場における低コストのベータエクスポージャーへの持続的なシフトを反映しています。新たな手数料アーキテクチャは、コア運用手数料から課徴金を分離し、開示を標準化することで、商品タイプ間の透明性と比較可能性を強化しています。アクティブマネージャーは手数料控除後の持続的なアルファに対してより高いハードルに直面しており、インド資産運用市場においてプロセス、リスク管理、キャパシティ規律における明確な差別化への注力が強まっています。

ボラティリティと高い株式バリュエーション

インドのリスク環境はグローバルな流動性サイクルと定期的な業績リセットに敏感であり、投資家の規律とファンドの流動性を試す断続的な調整のリスクを高めています。オープンエンド型スキームへのIPO前プレースメントの制限を含むSEBIの継続的な監視と標的型商品規則は、ストレス時の日次償還義務に流動性プロファイルを合致させるよう設計されています。ボラティリティが高まる局面では、規律あるSIPが継続し、債券・株式・ハイブリッドファンド間での戦術的な再配分が行われるというバーベル型のフローが生じる傾向があり、リスクバランスにおける資産配分の役割を強調しています。SEBIのリスクベース監督による市場全体の監視は、売り圧力が広がった場合にシステミックなチャネルが抑制されるよう、規模の大きいまたはリスクの高い事業体の優先的なモニタリングを支援しています。バリュエーションについては、公的機関からの投資家向けコミュニケーションが、株価収益率指標および時価総額対GDP比率が長期レンジに対して高止まりしている局面を指摘しており、業績が期待を下回った場合の将来リターンが抑制される可能性を示唆していますが、インド資産運用市場における長期的な家計貯蓄のシフトは依然として維持されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:株式スキームがリテールフローを支え、オルタナティブ資産が急増

株式志向の資産は2025年のインド資産運用市場シェアの47.9%を占め、一貫したSIP参加と年間を通じたポジティブな時価評価益によって牽引されました。AMFIの開示は、持続的な月次株式拠出と拡大する投資家基盤を確認しており、インド資産運用市場における株式スキームのコアリテール基盤を強化しています。バランス型およびハイブリッド商品は、債券および金配分を通じた下値バッファーを提供することで株式エクスポージャーを補完し、リスクオフ局面におけるポートフォリオの回復力を向上させています。退職側では、NPSがマルチプル・スキーム・フレームワークのもとで非政府加入者の選択的株式エクスポージャーを改善しており、資産配分をより長い就労期間に合致させています。流動性と分散に関するSEBIの商品規則は、オープンエンド型ファンドの非流動性および非上場エクスポージャーを上限設定し、インド資産運用市場における償還アーキテクチャを保護し、クロスアセットの波及を軽減しています。

固定収益は機関投資家および保守的なリテール投資家にとってコアな配分チャネルであり続けており、マネーマーケットおよびリキッドファンドは財務および企業の流動性ニーズに対して取引効率を提供しています。AMFIのレポートは2025年半ばを通じた堅調な固定収益カテゴリーと短期デュレーション商品の安定した採用を示しており、政策転換期における再投資リスクを平滑化しています。金ETFは通貨および金利ボラティリティの局面で戦術的なヘッジとして機能しており、年金配分メニューへの統合により、戦術的なリテールポジショニングを超えた活用が広がっています。オルタナティブ資産は、インド資産運用市場の進化する開示・評価基準に支えられ、プライベートエクイティ、クレジット、スペシャリスト戦略にわたる異なるニーズに対応するAIFおよびPMSとともに拡大を続けています。全体として、マルチアセットミックスは深化しており、株式がアンカー、高品質クレジットがバラスト、オルタナティブ資産がインクリメンタルなアルファまたは分散プレミアムを担っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

企業タイプ別:銀行が流通を支配し、ウェルス・アドバイザーが急速に拡大

銀行は2025年に56.5%のシェアを保有しており、支店流通、囲い込まれた顧客基盤、および健全性基準を満たす一部の年金ビークルを後援する規制上の許可の複合的な影響を反映しています。PFRDAの2026年ガイドラインは、時価総額、資産基盤、収益性、資産品質の閾値を満たす適格な指定商業銀行がNPSマンデートを担う機関投資家マネージャーの分野を広げる年金基金を後援することを可能にしています。上位30都市以外および女性投資家向けの販売会社インセンティブに関するSEBIのフレームワークは、インド資産運用市場において特に銀行ネットワークおよび大規模販売会社に恩恵をもたらすインクルージョン志向の資金を追加しています。AMFIは直接プランの着実な増加とフォリオ成長の継続的な広がりを記録しており、投資家の成熟に伴いアドバイス主導チャネルと直接チャネルの共存を示しています。

ウェルス・アドバイザリー会社およびRIAは、高純資産セグメントが手数料のみのアドバイス、相続計画、オルタナティブ資産へのキュレートされたアクセスを求めるにつれ、2031年にかけてCAGR17.27%で成長すると予測されています。投資アドバイザー向けSEBIマスター・サーキュラーおよび継続的な行政監督は、インド資産運用産業におけるアドバイス関係の適合性、開示、受託者の仕組みを強化しています。手数料ベースのアドバイザリーの成長は、透明なコスト構造に対する投資家の需要を反映しており、銀行およびブローカー・ディーラーは主流のリテール採用に適したスケール流通モデルを引き続き支えています。長期的には、ヒューマンガイダンスと自動化ツールを融合したハイブリッドアドバイスが拡大する可能性が高く、インド資産運用市場においてマスマーケットリーチに対する銀行のコアな役割は維持されます。

アドバイザリー形態別:ヒューマン・アドバイザーが信頼を支え、ロボ・アドバイザリーが自動化を拡大

ヒューマン・アドバイザリーは2025年に92.6%のシェアを維持しており、より広範な商品セットにわたるポートフォリオ構築、税務計画、行動コーチングを網羅する包括的なマンデートに支えられています。ポートフォリオマネージャー向けSEBIマスター・サーキュラーは、インド資産運用市場における裁量型および非裁量型マンデートへの信頼を強化する四半期報告、健全性エクスポージャー閾値、ガバナンス基準を成文化しています。投資信託に対するSEBIのリスクベース監督アプローチおよびアドバイザーの原則ベースのモニタリングは、システミックな影響が大きい場合により高度な監視を可能にしながら、低リスク事業体の検査サイクルを合理化しています。この階層的な規制は、インド資産運用産業における複雑なクライアントニーズにわたるヒューマン・アドバイスの深みを支えています。

7.4%のシェアを持つロボ・アドバイザリーは、デジタルネイティブが低コストのルールベースポートフォリオを好むにつれ、2031年にかけてCAGR22.43%で成長すると予測されています。SEBIは自動化モデルに対しても堅牢なリスクプロファイリング、適合性プロセス、監査証跡を要求しており、消費者を保護しプラットフォーム間の比較可能性を向上させています。目標ベースプランの商品棚は、株式インデックスファンド、短期デュレーション債券、金ETFなどの標準化されたビルディングブロックにおいて最も充実しており、自動化と定期的なリバランスを簡素化しています。ハイブリッドアレンジメントが拡大するにつれ、アルゴリズムが戦術的配分を処理し、ヒューマン・アドバイザーがインド資産運用市場における複雑な計画とリスクシナリオを管理します。

クライアントタイプ別:リテールSIPモメンタムが株式を支え、機関投資家がリバランス

リテール投資家は2025年に56.6%のシェアを保有しており、摩擦を軽減する積立投資プランとデジタル化されたオンボーディングに支えられています。AMFIは2025年後半までにフォリオが2億6,000万口座超に着実に増加したことを記録しており、リテール投資家がインド資産運用市場における持続的なSIP規律を通じて株式ファンドの基盤を形成しています。上位30都市以外および女性投資家向けの販売会社に対するSEBIのインクルージョン重視のインセンティブフレームワークは、新たな投資家層へのリーチを拡大しています。BBPSやUPI対応拠出などのPFRDA支援のインフラは、任意の退職貯蓄へのアクセスをさらに拡大し、長期的な参加を支援しています。

43.4%のシェアを持つ機関投資家は、保険会社、積立基金、企業財務が公開・非公開市場の配分を再調整するにつれ、2031年にかけてCAGR16.19%で拡大すると予測されています。PMSおよびAIF構造は、負債ニーズに合致した集中度と流動性パラメーターを持つ政策準拠のマンデートを提供しており、オンショア投資信託はインド資産運用市場における日次流動性戦略のコアであり続けています。機関投資家はまた、流動性とバランスシート効率のために固定収益カテゴリーを活用しており、クレジット期間とリスクグレードにわたる多様な需要基盤を支えています。年度末または政策転換期には、機関投資家が戦術的にエクスポージャーを調整する一方、安定したリテールSIPがインド資産運用市場の産業全体のフローを下支えしています。

運用ソース別:オンショアマネージャーが国内貯蓄を支え、オフショアマンデートがグローバル資本を獲得

オンショア運用資産は2025年の総資産の87.2%を占めており、日次NAV、カストディ、開示基準のもとでのSEBI登録投資信託、ポートフォリオマネージャー、AIFの複合的な規模を反映しています。AMFIの産業アップデートは、広範な投資家基盤を持つ高水準かつ増加する産業AUMを示しており、インドの家計金融化のオンショアアンカーを強調しています。SEBIのリスクベース監督は、規模または影響が大きい事業体への監視を集中させており、小規模参加者に対して重複するコンプライアンス負担なしに市場の健全性を支えています。インド資産運用産業は、投資信託、AIF、PMSにわたる安定した透明なルールから恩恵を受けており、投資家の信頼を維持しています。

オフショア委託資産は、税効率的で規制上リングフェンスされたゾーン内でインド重点型およびグローバルマンデートを可能にするIFSCファンド運用許可に支えられ、2031年にかけてCAGR18.56%で成長すると予測されています。IFSCAは2025年半ば時点で177の登録済みファンド運用事業体と221億1,000万米ドルの累積コミットメントを報告しており、資本の大部分はインドの機会に向けられています。税中立的な再ドミサイル、サードパーティ・ファンド運用、および適格なインド人およびディアスポラ投資家のIFSCベースFPIへの参加許可は、構造的な摩擦を軽減し、インド資産運用市場のアドレス可能なLPユニバースを拡大しています。長期的には、デュアルショア能力が、商品とコンプライアンスの専門化を持って国内リテールおよびオフショア機関投資家プールにサービスを提供できるマネージャーを差別化する可能性があります。

地理的分析

インドの資産運用活動は、取引所、規制当局、最大の人材プールを擁するティア1ハブに集中していますが、流通とフォリオ成長はティア2および上位30都市以外へと広がっています。2025年を通じたAMFIデータは、インド資産運用市場における直接プランと体系的投資の並行した増加とともに、拡大する投資家基盤と着実なフォリオ拡大を強調しています。新規産業参入セグメントおよび女性投資家を対象としたインクルージョン主導のインセンティブは、メトロ以外での採用加速を目指しており、デジタルインフラの継続的な展開と整合しています。年金改革および当日投資やより広範なPoP(ポイント・オブ・プレゼンス)ネットワークなどの業務上の実現要因は、準都市部および農村部セグメントへの退職保障の拡大を目的として設計されています。

ティア2の採用ハブは、金融会社がより低コストの都市でテクノロジー、アナリティクス、オペレーションチームを構築するにつれ拡大しており、メトロ以外での流通およびアドバイザリー能力を支えています。国家デジタル公共インフラおよび相互運用可能な決済・本人確認インフラは、オンボーディングの摩擦を軽減し、インド資産運用市場における旧来の中心地以外での投資信託およびNPS商品への資金動員を支援しています。2025年を通じたパッシブおよびハイブリッド採用に関するAMFIのデータも、アプリベースの教育、標準化された開示、透明なコストフレームワークに支えられた、より広範な商品への親しみを反映しています。これらの動向は、予測期間にわたって流通とサービス提供においてより均等な地理的フットプリントを示しています。

GIFT Cityは、インド規制のもとで国際資本を支えることにより、地理的な全体像にクロスボーダーの次元を加えています。IFSCAは、ファンド運用事業体、再ドミサイルされたスキーム、グローバル投資家参加の増加するリストを記録しており、インド資産運用市場においてIFSCをインド資産へのインバウンド配分のゲートウェイとして位置づけています。オンショアおよびIFSCの体制が並行して進展するにつれ、マネージャーは一貫した商品ガバナンス基準を維持しながら、投資家のドミサイルと税務ニーズに合わせて法的構造と流通を調整できます。長期的には、この組み合わせがインド資産運用市場においてより多様化され、回復力があり、地理的にバランスの取れた成長経路を支えます。

競争環境

産業集中度は中程度であり、大手投資信託会社がAUMと深いリテール浸透度でリードしている一方、PMSおよびAIFセグメントはニッチ戦略とスポンサー主導の差別化によりより分散しています。AMFIの産業報告は、投資信託コンプレックスの規模とフォリオ参加の広がりを強調しており、インド資産運用市場における最大手マネージャーに対して耐久性のある業務レバレッジを提供しています。中堅マネージャーは、規模とガバナンス要因に応じて検査強度を調整するSEBIのリスクベース監督から恩恵を受けており、より多くのリソースを商品イノベーションと流通に振り向けることができます。その結果、規模、ブランドの信頼、コンプライアンスに準拠したイノベーションが耐久性のあるシェア獲得を決定する環境が生まれています。

二つの戦略的ベクターが競争を形成しています。第一に、コストとプロセスの改革が商品設計と価格設定に影響を与え続けており、SEBIの基本経費率体制とより厳格な仲介手数料上限がインド資産運用市場におけるパッシブ商品の低コストの基盤を強化しています。第二に、IFSCを通じたクロスボーダーストラクチャリングにより、マネージャーはオンショアのリテールおよびアドバイザリーマンデートを並行して運営しながら、インドの監督のもとでグローバルリミテッドパートナーにサービスを提供できます。これらのシフトは、デュアルショアプラットフォームを運営し、一貫したコンプライアンスを維持しながら株式、固定収益、オルタナティブ資産にわたる明確な商品アーキテクチャを実行できるマネージャーに有利に働きます。

最近の戦略的動向の例がこれらのベクターを示しています。マネージャーは、インド資産運用市場における透明性を向上させ、サービスコストを削減し、直接プランの採用を支援する投資家直接プラットフォームとポートフォリオ報告ツールに投資しています。IFSC内のサードパーティ・ファンド運用許可および適格IFSCベースFPIへのディアスポラ参加は、共通の規制境界のもとでグローバル資本を引き付けるインド重点型戦略の範囲を拡大しています。オペレーション面では、PFRDAの当日投資とNPSにおけるより広範な資産適格性が退職商品の体験を近代化し、即時決済とデジタルサービス基準によって形成された投資家の期待に合致しています。

インド資産運用産業のリーダー

SBI Mutual Fund

ICICI Prudential AMC

HDFC AMC

Nippon India AMC

Axis AMC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:PFRDAは、NPS下での確定給付オプションの規制フレームワークを策定するため、M.S. Sahoo氏を委員長とする15名の専門家委員会を設置し、ロックイン、引き出し上限、価格設定メカニズム、消費者保護基準に焦点を当てました。

- 2025年12月:SEBIは投資信託の基本経費率への移行と仲介手数料上限の引き下げを承認し、2026年4月1日施行で透明性を高め、パッシブ運用の投資家コストを低減します。

- 2025年11月:SEBIは、上位30都市以外からの新規投資家および女性投資家をオンボーディングする販売会社に対する追加インセンティブを導入し、整合性のための手数料上限と商品除外を設けました。

- 2025年9月:MeitYは国家ブロックチェーンフレームワークおよびVishvasya Blockchain Stackを立ち上げ、許可型DLTパイロットの国家基盤を拡充しました。

インド資産運用市場レポートの範囲

| 株式 |

| 固定収益 |

| オルタナティブ資産 |

| その他資産クラス |

| ブローカー・ディーラー |

| 銀行 |

| ウェルス・アドバイザリー会社 |

| その他企業タイプ |

| ヒューマン・アドバイザリー |

| ロボ・アドバイザリー |

| リテール |

| 機関投資家 |

| オフショア |

| オンショア |

| 資産クラス別 | 株式 |

| 固定収益 | |

| オルタナティブ資産 | |

| その他資産クラス | |

| 企業タイプ別 | ブローカー・ディーラー |

| 銀行 | |

| ウェルス・アドバイザリー会社 | |

| その他企業タイプ | |

| アドバイザリー形態別 | ヒューマン・アドバイザリー |

| ロボ・アドバイザリー | |

| クライアントタイプ別 | リテール |

| 機関投資家 | |

| 運用ソース別 | オフショア |

| オンショア |

レポートで回答される主要な質問

インド資産運用市場の2031年までの規模と成長見通しは?

インド資産運用市場の規模は2026年に2兆7,000億米ドルであり、CAGR16.59%で2031年までに5兆8,200億米ドルに達すると予測されています。

インド資産運用市場においてどのセグメントがリードし、どのセグメントが最も速く成長していますか?

株式志向の資産がシェアでリードし、オルタナティブ資産が最も速く成長する資産クラスと予測されています。企業タイプでは銀行がリードし、ウェルス・アドバイザリー会社およびRIAが最も速く成長しています。アドバイザリー形態ではヒューマン・アドバイザリーがシェアで支配し、ロボ・アドバイザリーが最も速く成長しています。

政策と規制は現在のインド資産運用市場をどのように支援していますか?

SEBIのリスクベース監督、経費率改革、商品ガードレール、PFRDAのNPS出口と配分における柔軟性、IFSCAのファンドパスポーティングが、透明な成長とより広範なアクセスを支援しています。

GIFT CityはインドのAMC市場においてどのような役割を果たしていますか?

GIFT CityのIFSCは、マネージャーがインド重点型およびグローバル戦略を税効率的な体制のもとでドミサイルすることを可能にし、2025年半ば時点で221億1,000万米ドルのコミットメントで国際資本を引き付けています。

デジタルインフラはインド資産運用市場へのアクセスをどのように変えていますか?

ビデオKYC、e-KYC、BBPS、UPI対応拠出はオンボーディングの摩擦を軽減し、地域を超えてSIPおよびNPS拠出を通じた規律ある投資を可能にしています。

インド資産運用市場の成長を鈍化させる可能性のあるリスクは何ですか?

パッシブ運用からの手数料圧縮、バリュエーションとボラティリティのサイクル、AIおよびアナリティクスの人材不足、私募オルタナティブ資産における流動性ミスマッチが、マネージャーが商品とプロセス設計を通じて対処している近中期の主要リスクです(SEBI.GOV.IN)。

最終更新日: