英国資産運用市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

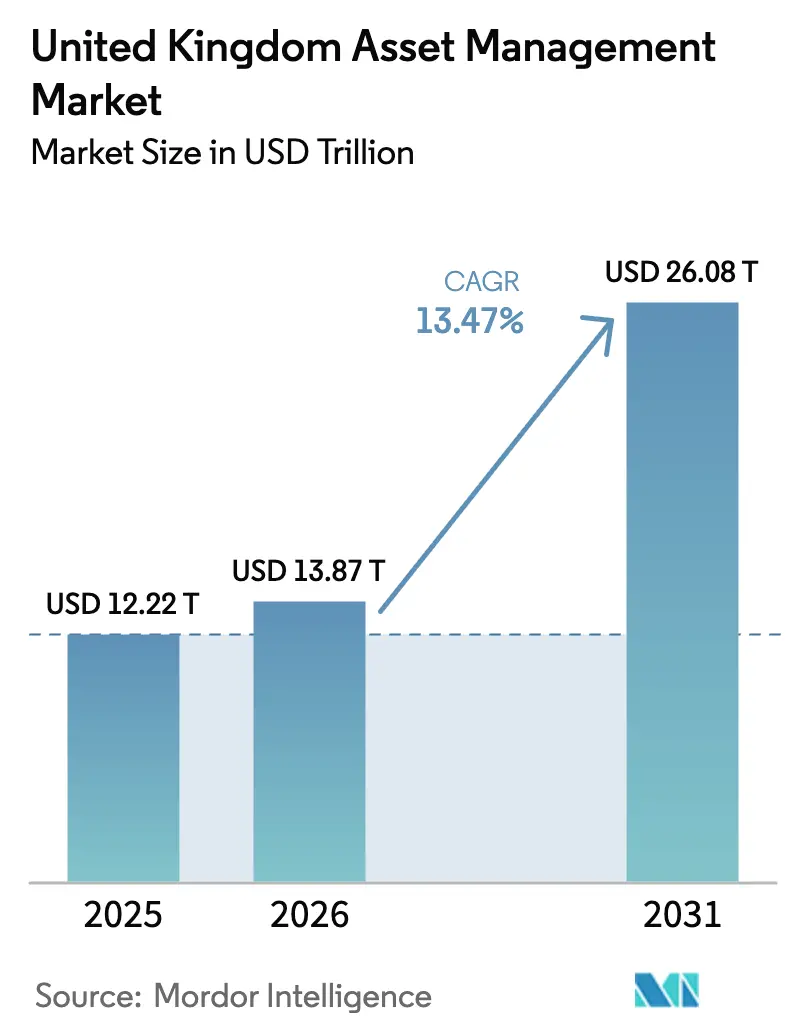

| 基準年の市場規模 (2025) | 12.22 兆米ドル |

| 市場規模 (2026) | 13.87 兆米ドル |

| 市場規模 (2031) | 26.08 兆米ドル |

| 成長率 (2026 - 2031) | 13.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国資産運用市場分析

英国資産運用市場の規模は2025年にUSD 12.22兆と評価され、2026年のUSD 13.87兆から2031年にはUSD 26.08兆に達すると推定され、予測期間(2026年~2031年)においてCAGR 13.47%で成長する見込みです。

英国資産運用市場は、クライアント構成と投資嗜好の構造的な変化に牽引され、力強い成長を遂げています。機関投資家はインフレ調整後のリターンと従来のポートフォリオを超えた分散投資を求め、プライベート市場および非流動性戦略へのローテーションを加速させています。リテール投資家も、市場へのアクセスをより容易かつ魅力的にするデジタルファーストの投資プラットフォームの急速な普及に後押しされ、より大きな役割を担うようになっています。海外マンデートが資産に占める割合を拡大しており、英国をグローバルな資本フローとより緊密に統合し、クロスボーダー投資を呼び込んでいます。ISAフレームワークの変更やロングタームアセットファンド制度を含む規制改革が、リテール投資家および確定拠出型投資家がオルタナティブ投資にアクセスするための新たな経路を開いています。業界は過去の市場ショックから安定を取り戻し、ガバナンスと流動性セーフガードの改善が投資家の信頼を強化しています。ウェルス・アドバイザリー会社とハイブリッド型ロボ・アドバイザリーモデルは急速に拡大し、進化する投資家ニーズに応えることで伝統的な銀行からの市場シェアを獲得しています。プライベート市場とオルタナティブ資産は、投資家が長期的な成長と分散投資を求める中でますます人気を集めています。英国の運用会社とグローバルな資産組成会社との戦略的パートナーシップが、新たな機会と革新的な投資商品へのアクセスを可能にしています。

主要レポートのポイント

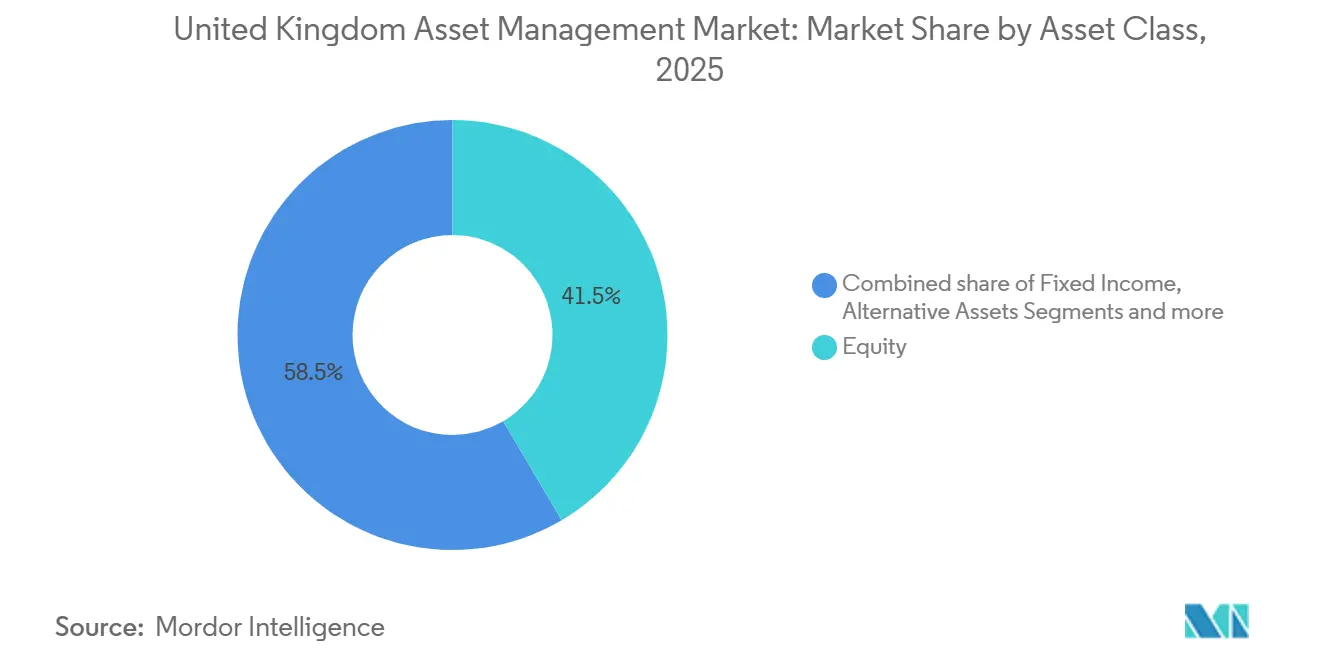

- 資産クラス別では、株式が2025年の英国資産運用市場シェアの41.52%をリードし、オルタナティブ資産は2031年にかけてCAGR 15.44%で拡大する見込みです。

- 企業タイプ別では、銀行が2025年の英国資産運用市場シェアの39.83%を占め、ウェルス・アドバイザリー会社およびRIAは2031年にかけてCAGR 14.96%で成長する見込みです。

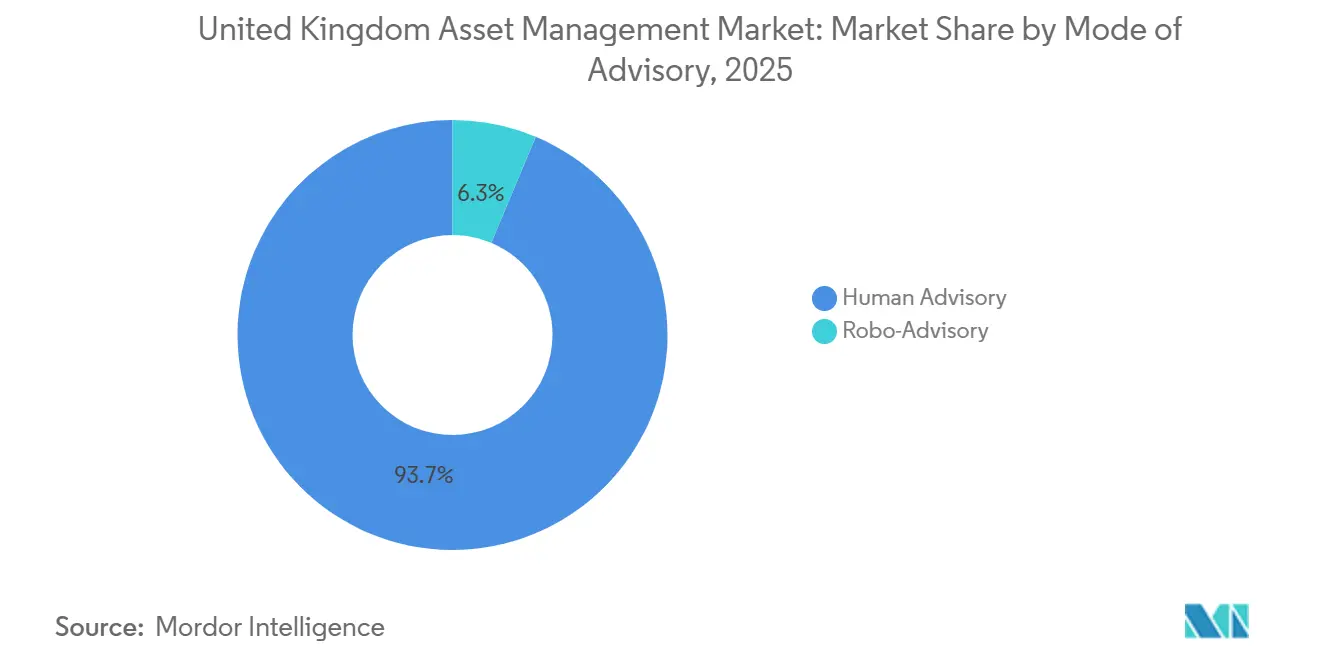

- アドバイザリーの形態別では、ヒューマン・アドバイザリーが2025年の英国資産運用市場シェアの93.67%を占め、ロボ・アドバイザリーは2031年にかけてCAGR 20.63%で成長する見込みです。

- クライアントタイプ別では、機関投資家が2025年の英国資産運用市場シェアの73.52%を支配し、リテールは2031年にかけてCAGR 17.89%で成長する見込みです。

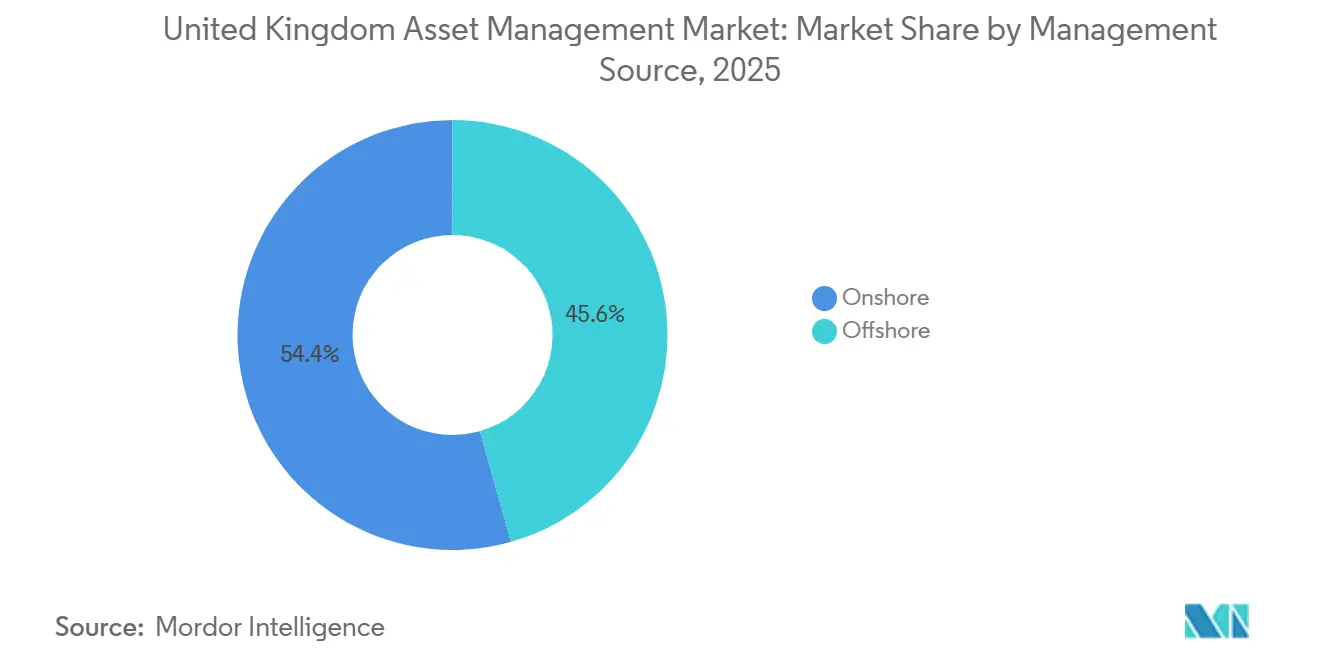

- 運用ソース別では、オンショア運用資産が2025年の英国資産運用市場シェアの54.39%を占め、オフショア委託資産は2031年にかけてCAGR 14.28%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国資産運用市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海外マンデートの増加が英国資産運用の成長を牽引 | +2.8% | 欧州および新興アジア太平洋市場に集中したグローバル規模 | 中期(2〜4年) |

| プライベート市場およびオルタナティブ配分の台頭 | +3.1% | グローバルのコア機関投資家;英国の確定拠出型スキームへのロングタームアセットファンド経由の波及を伴うアジア太平洋コア | 中期(2〜4年) |

| デジタルファーストのリテール投資および端株 | +1.9% | ロンドン、マンチェスター、エジンバラのフィンテックハブにおける早期成果を伴う国内規模 | 短期(2年以内) |

| ESG/SDRラベル付きファンドへの流入加速 | +1.4% | 欧州と英国(欧州SFDRと英国SDRフレームワーク間の規制整合を伴う) | 長期(4年以上) |

| トークン化ファンド構造がFCAサンドボックス枠を獲得しつつある | +0.9% | シティ・オブ・ロンドンおよびエジンバラのフィンテッククラスターに焦点を当てた国内パイロット段階 | 長期(4年以上) |

| LTAFレジームが確定拠出型の非流動性資産へのアクセスを解放 | +2.4% | マンション・ハウス・アコードに基づく英国配分への政策的注力を伴う国内規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

海外マンデートの増加が英国資産運用の成長を牽引

2024年、国際クライアント資産が初めて国内資産を上回り、英国運用資産の過半数シェアを占めるに至り、市場における構造的な変化を示しました。この変化により、英国の資産運用会社はより広範なグローバル投資家基盤に対応するため、クライアントサービス、価格戦略、規制対応を見直すことを迫られています。欧州マンデートは力強く回復し、英国拠点の運用会社が大陸のポートフォリオを管理する能力への信頼が再び高まっていることを反映しています。戦略的な協力関係がこのトレンドを強化しており、M&Gの第一生命との複数年にわたるパートナーシップや、Legal & Generalの買収および少数株主持分を通じたグローバル不動産プラットフォームの拡大などがその例として挙げられます。これらの取り組みは、英国の運用会社が欧州およびアジアの資本プールとの連携を強化しながら、国内の業務拠点と専門人材を活用している様子を示しています。AIFMの改革や欧州のAIFMD IIのスケジュールを含む政策動向が、委任モデルとクロスボーダーの市場アクセスを形成し、国際マンデートの構造に影響を与えています[1]投資協会、「投資運用サーベイ2024〜2025年」、投資協会、theia.org。

プライベート市場およびオルタナティブ配分の台頭

プライベート市場とオルタナティブ資産は、投資家が長期的なインフレ調整後のリターンと流動性・負債要件に合致したポートフォリオを求める中、機関投資家の投資戦略においてますます中心的な位置を占めるようになっています。英国の主要運用会社は、進化する市場環境における強い回復力を反映し、プライベートエクイティ、インフラ、プライベートデット、不動産にわたる能力を拡充しています。ロングタームアセットファンド制度は、リテール投資家および確定拠出型投資家が分散されたプライベート戦略にアクセスすることを可能にしています。強化されたガバナンス、監督、ファンド設計が、これらの投資を長期貯蓄者にとってより安全でアクセスしやすいものにしています。機関投資家の需要が、進化する投資家ニーズに応えるためのファンド構造と投資アプローチのイノベーションを促進しています。このトレンドはポートフォリオ配分を再形成しており、プライベート市場が従来のパブリック市場戦略に対して相対的に大きな役割を担うようになっています。英国の運用会社は、その専門知識と業務拠点を活用してこの高まる需要を取り込んでいます。

デジタルファーストのリテール投資および端株

フィンテックの高度化と規制変更がリテール投資への参入障壁を低下させ、参加者の着実な増加の基盤を築いています。FCAは2024年10月より、株式・株式ISA、ジュニアISA、チャイルド・トラスト・ファンドにおける端株の保有を可能にし、多くの家計にとって端株投資の税効率を制限していた制約を撤廃しました[2]英国政府、「個人貯蓄口座およびチャイルド・トラスト・ファンド(改正第2号)規則2024年」、GOV.UK。これを踏まえ、HSBCは2025年にロンドン証券取引所上場の全ETFを対象とした端株取引および保管の新ソリューションを開始し、プラットフォームやウェルス・マネージャーを通じてリテール投資家がETFに端株ベースでアクセスしやすくしました[3]ETF Express、「HSBCがロンドン証券取引所上場の全ETFを対象とした端株サービスを開始」、etfexpress.com。このサービスは小口取引のより効率的な執行を支援し、キャッシュドラッグや単位の端数処理といった課題に対処し、数百万人の英国ETF投資家を対象としています。英国のリテール投資プールは相当規模に達しており、リーズ改革やFCAのターゲテッド・サポート制度などの政策イニシアティブは、家計が遊休資金を分散投資に振り向けることを支援することを目的としています。これらの動向が相まって、英国資産運用市場に対する持続的なリテール追い風を生み出しています。運用会社は、シンプルで直感的な投資体験、明確なガイダンス、リスクに見合ったガードレールを提供することでこれを活用できます。

ESG/SDRラベル付きファンドへの流入加速

英国サステナビリティ情報開示要件の導入により、任意のラベルとアンチグリーンウォッシング基準が確立され、フォーカス、インプルーバーズ、インパクト、ミックスド・ゴールズの各ファンドに対する明確な基準が設けられました。2025年末までに、相当数のファンドがSDRラベルを取得し、サステナビリティに関する主張における透明性と信頼性への強いコミットメントを示しました。FCAの段階的なアプローチは、ポートフォリオおよびウェルス・マネージャーへのSDR適用を遅らせることで、ファンドチャネルが採用をリードしながら企業が堅固な内部統制を整備することを可能にしました。気候変動とサステナビリティに焦点を当てた成果への投資家の関心は依然として強く、商品設計を形成し、測定可能なESG目標の統合を促進しています。強化された報告とスチュワードシップの要件が、サステナビリティラベル付き商品への信頼を強化しています。これらの動向がESG戦略への資金流入を促進し、英国資産運用市場の成長を支えています。企業はインパクトと説明責任の実証にますます注力しており、ESGの提供が主要な構造的成長ドライバーとなっています[4]。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パッシブおよびモデルポートフォリオチャネルにおける手数料圧縮 | -2.1% | ロンドンのウェルス・マネジメントハブにおける深刻な圧力を伴う国内規模 | 短期(2年以内) |

| ブレグジット後の規制乖離・摩擦コスト | -1.3% | エジンバラおよびロンドンの欧州向け企業における国内クロスボーダー業務 | 中期(2〜4年) |

| 急速なM&A統合の波による人材流出 | -0.8% | エジンバラ、マンチェスター、ロンドンに集中した国内規模 | 中期(2〜4年) |

| LDI流動性リスクを露呈するギルト市場のボラティリティ | -1.6% | 確定給付型年金スキームおよび保険連動型ポートフォリオに影響する国内規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パッシブおよびモデルポートフォリオチャネルにおける手数料圧縮

アクティブおよびパッシブ商品の双方にわたる激しい競争が手数料に圧力をかけており、営業利益率を圧迫し、いくつかの主流投資カテゴリーで価格を押し下げています。パッシブ型トラッカーは引き続き強い資金流入を集める一方、アクティブ型ファンドは資金流出を経験しており、大規模な低コストインデックスプラットフォームの優位性を強化しています。運営コストの上昇は、規模を欠く中堅企業をさらに圧迫し、効率改善なしに収益性を維持することを困難にしています。主力ETFなど広範な市場向け商品における極めて低い手数料水準が、特にデジタルおよびモデルポートフォリオチャネルを中心に投資家の期待値を固定化しています。その結果、資産運用会社はスケーラブルな運営モデル、商品ラインナップの合理化、調査やアクティブな監視が高い手数料を正当化できる分野での選択的な差別化にますます注力しています。この手数料圧縮の環境は、特に最大規模のプラットフォーム外で競合する企業にとって、英国資産運用市場全体の収益成長に対する抑制要因として機能しています。

ブレグジット後の規制乖離・摩擦コスト

市場競争力の強化を目的とした英国の改革により、欧州とは乖離した規制フレームワークが生まれ、クロスボーダーの資産運用会社に二重の義務が生じています。英国のAIFM規則はファンド規模に基づく段階的アプローチを導入しており、これは欧州のAIFMD IIフレームワークと異なり、委任、マーケティング、業務プロセスに影響を与えています。英国の運用会社には欧州のマーケティングパスポートが利用できなくなったため、各国のプライベート・プレースメント制度に依存しながら、英国でのUCITS認定には海外ファンド制度を活用しなければなりません。この制度には申請手数料と特定の情報開示要件(これらのファンドが英国の補償スキームの対象外であることの明示など)が含まれており、複雑さとコストを増大させています。規制当局はイノベーションを促進するために認可のタイムラインを加速させていますが、企業は新制度への移行において依然として摩擦に直面しています。これらの規制上の乖離は業務負担を増大させ、コンプライアンスコストを引き上げ、効率的なクロスボーダー運用に対する潜在的な障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:株式の優位性が薄れる中でオルタナティブが台頭

株式戦略は2025年に41.52%のシェアを保持し、機関投資家が分散されたリターン源を求める中、オルタナティブ資産は2031年にかけてCAGR 15.44%で成長する見込みです。プライベートエクイティ、プライベートデット、インフラ、不動産を含むプライベート市場はますます重要性を増しており、大手運用会社は高まる需要に応えるため能力を拡充しています。ロングタームアセットファンドは、強化された評価・ガバナンスフレームワークのもとで、リテール投資家および確定拠出型投資家がマルチアセットのプライベートエクスポージャーにアクセスするためのチャネルを提供しています。債券は、金利の変動が収益とヘッジ戦略に影響を与えている中でも、負債マッチングとデュレーション管理において不可欠な存在であり続けています。

国内株式配分が低下する中、配分者はグローバルな株式エクスポージャーを拡大しており、コモディティや通貨などその他の資産クラスはコアポジションとしてではなく、分散投資のための戦術的手段として活用されています。プライベート市場の役割の増大は、従来のポートフォリオ構築の見直しを促し、インフレと成長目標により適合した配分へと従来型モデルからの転換を促しています。全体として、英国資産運用市場のポートフォリオはより多様化しており、上場・非上場エクスポージャーのバランスが改善されています。この進化は、変化するリスク、リターン、流動性のダイナミクスへの市場の適応を反映しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

企業タイプ別:ウェルス・アドバイザリー会社が銀行との差を縮める

銀行は2025年に39.83%のシェアを保持し、強力な販売網と貸借対照表との連携から引き続き恩恵を受けています。ウェルス・アドバイザリー会社およびRIAは、リーズ改革やFCAが近く導入予定のターゲテッド・サポート制度(数百万人の消費者向けにシンプルでガイド付きの経路を拡大するよう設計されている)などの政策動向に支えられ、2031年にかけてCAGR 14.96%で成長すると予測されています。多くの家計が相当額の現金残高を保有しており、その一部でも分散投資に振り向けることがアドバイザリーチャネルへの持続的な資金流入を促進しています。アドバイザーは、クライアントのリスクプロファイルに合致した簡素化されたモデルポートフォリオ、ガイド付きオンボーディングプロセス、透明な手数料体系の拡充で対応しています。また、職場貯蓄スキームやデジタルプラットフォームのインターフェース内へのアドバイザリーサービスの統合が進み、投資がよりアクセスしやすくなっています。

近く導入されるターゲテッド・サポート制度などの規制措置により、企業は限られたクライアント情報に基づいて適切なセーフガードを維持しながら既製の投資推奨を提供できるようになります。プラットフォームや企業はまた、端株ETF機能の強化、より明確なコスト開示、平易な言葉によるコンテンツの充実を図り、投資家が自信を持って定期的な積立を行えるよう支援しています。これらのトレンドが相まって、ウェルス・アドバイザリーチャネルの複数年にわたる成長を促進し、英国資産運用市場全体におけるその役割を強化しています。

アドバイザリーの形態別:ハイブリッドモデルがロボ・アドバイザリーの台頭を牽引

ヒューマン・アドバイザリーは2025年に93.67%のシェアを保持し、ハイブリッドモデルが多くの消費者チャネルでデフォルトとなる中、ロボ・アドバイザリーは2031年にかけてCAGR 20.63%で成長する見込みです。ハイブリッドモデルは、アルゴリズム主導のポートフォリオ配分・リバランスと、適合性チェック、コーチング、複雑な財務計画のための人間による監督を組み合わせています。消費者向け情報開示の強化やコンシューマー・コンポジット・インベストメント制度の導入を含む規制改革が、企業のコスト、リスク、パフォーマンスの伝達方法を再形成し、よりシンプルで直感的なオンボーディング体験を支援しています。これらの変更により、初めて投資する人が定期的な積立を行いやすくなる一方、より複雑なニーズに対してはアドバイザーのサポートが維持されます。

ロボ・ソリューションは、自動化されたプランと端株投資を好む若年層や価格に敏感な投資家の間で支持を広げており、ヒューマン・アドバイザーは引き続き退職、相続、税務計画において重要な役割を担っています。企業はビデオ、メッセージング、デジタルプラットフォームを含むオムニチャネルの体験を通じてモジュール型サービスを提供するようになっています。簡素化された商品ラインナップと明確なリスクシグナルが意思決定時の摩擦を低減し、投資家が市場サイクルを通じてコミットメントを維持しやすくしています。ハイブリッド型アドバイザリーモデルが成熟するにつれ、英国資産運用市場内のリテールチャネルの長期的な成長ポテンシャルが強化されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

クライアントタイプ別:リテールが台頭し機関投資家がリバランス

機関投資家は2025年に73.52%を占めましたが、リテールセグメントは職場年金の拡大とシンプルなガイド付き投資体験に支えられ、2031年にかけてCAGR 17.89%で成長すると予測されています。より多くの個人が定期的な積立を計画するようになる中、幅広い参加が促進されており、退職者は年金や引き出し戦略などの資産取り崩しソリューションへの関与を高めています。同時に、ロングタームアセットファンドとプライベート市場へのアクセスがデフォルト戦略や職場スキームに統合され、貯蓄者のための分散された長期ポートフォリオを促進しています。

機関投資家の活動は、改善された積立水準と年金リスク移転とともに進化しており、確定給付型スキームから保険会社のバランスシートへの資産移転が進んでいます。過去の市場ストレスを受けた流動性・担保規制の強化を含む規制措置が、機関投資家のリスク管理を強化しています。保険配分が増加しており、コア債券需要と市場全体のフローに影響を与えています。これらのダイナミクスが相まって、英国資産運用市場においてより均衡のとれたフローミックスを生み出しており、機関投資家のリスク低減、保険会社の参加、リテール積立の拡大が組み合わさっています。

運用ソース別:オフショアマンデートがオンショア優位に迫る

オンショア運用は2025年に54.39%を占め、運用会社が欧州およびアジアからより多くのマンデートを獲得する中、オフショア委託資産は2031年にかけてCAGR 14.28%で成長する見込みです。海外ファンド制度を含む政策フレームワークがクロスボーダーのファンド認定を支援し、英国拠点の運用会社が欧州およびアジアからマンデートを獲得することを可能にしています。戦略的パートナーシップにより、運用会社は海外のプライベートクレジットおよびリアルアセットにおける組成チャネルにアクセスでき、それらが英国運用のマルチアセットポートフォリオに組み込まれています。このアプローチは、運用会社が異なる管轄区域にわたって通貨、流動性、規制上のエクスポージャーのバランスを取りながら、分散投資、回復力、業務上の柔軟性を強化しています。

マルチドミサイルプラットフォームは地域をまたいでクライアントにサービスを提供するためにますます活用されており、強固な英国の規制基盤を維持しながらグローバルな連携を深めています。企業はパートナーシップとアライアンスを活用してプライベート市場の能力を拡大し、国際的なフローを英国運用商品に取り込んでいます。オフショア委託運用の拡大は、より多様な配分モデルを生み出し、英国資産運用市場の持続可能な成長を支えています。これらの動向は、国内の監督とコンプライアンス基準を維持しながら、市場がグローバル資本と統合されていることを示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

グローバルの主要プラットフォームがインデックスおよびETFセグメントを支配する一方、英国本社の企業は退職およびプライベート市場の能力においてリーダーシップを守っています。戦略的パートナーシップとアライアンスは、能力拡大の加速、プライベートクレジット組成へのアクセス、業務効率の最適化のためにますます活用されています。手数料圧縮、ブレグジット後の規制乖離、サステナブルおよびトークン化商品への投資家需要がイノベーションと戦略的差別化を促進しています。全体として、英国資産運用市場は、規模、専門知識、テクノロジーの採用が競争優位を定義する、より多様化され、デジタル化が進み、グローバルに接続されたエコシステムへと進化しています。

競争環境

英国資産運用市場は、クライアント需要、資産配分、デジタル採用の変化に牽引され、力強い成長を遂げています。機関投資家はインフレ調整後のリターンを求め、従来のモデルを超えたポートフォリオの分散を図るため、プライベート市場とオルタナティブ資産への配分をますます増やしています。リテール投資家は、ロングタームアセットファンド、端株、シンプルでガイド付きの投資体験を通じて、分散された戦略へのアクセスを拡大しています。フィンテックソリューションと、端株保有に関するFCAのガイダンスなどの規制改革が参入障壁を低下させ、これまで遊休資金を保有していた家計からの定期的な積立を可能にしています。これらのトレンドが相まって、より幅広く包括的な投資家基盤を形成し、市場の総運用資産残高を拡大しています。

市場セグメンテーションは、資産クラス、企業タイプ、アドバイザリーの形態にわたる進化するダイナミクスを明らかにしています。株式と債券はコアエクスポージャーであり続けていますが、プライベートエクイティ、プライベートクレジット、マルチアセット型オルタナティブは、ロングタームアセットファンドと強化されたガバナンスフレームワークに支えられ、存在感を高めています。ウェルス・アドバイザリー会社と登録投資顧問は、マス・アフルエント投資家向けに調整された簡素化されたポートフォリオ、ガイド付きオンボーディング、透明な手数料を提供することで銀行との差を縮めています。アルゴリズムによるポートフォリオ構築と人間による監督を組み合わせたハイブリッド型アドバイザリーモデルは、特に若年層や価格に敏感なクライアントへのアクセスを拡大しており、ヒューマン・アドバイザーは複雑な退職、相続、税務計画において引き続き不可欠な存在です。同時に、オンショア運用資産はオフショア委託マンデートによって補完されており、運用会社は通貨、流動性、規制上の考慮事項のバランスを取りながら国際的なフローを取り込むことができます。

英国資産運用業界リーダー

Legal & General Investment Management

Insight Investment

Schroders

Aviva Investors

M&G Investments

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Aberdeen Investmentsは、MFSからクローズドエンド型ファンド資産の運用を取得することに合意し、複数のファンドをより大規模な地方債およびマルチセクター債券ビークルに統合しました。この取引はAberdeen のグローバルなクローズドエンド型ファンド運用会社としての地位を強化し、収益増加が見込まれています。

- 2025年7月:HSBCはロンドン証券取引所上場の全ETFを対象とした端株取引および保管の統合サービスを開始し、リテール投資家向けに価値ベースの注文を提供するとともに、プラットフォームパートナーに対してゼロ執行コストのアプローチを採用しました。

- 2025年5月:M&Gと第一生命ホールディングスは長期戦略的パートナーシップを発表し、第一生命がM&G plcの約15%の株式を取得する予定であり、この取引により今後5年間でM&Gに少なくともUSD 60億の新規ビジネスフローが生まれると見込まれています。

- 2025年4月:State Street Global Advisorsは、機関投資家および仲介クライアント向けにパーソナライズされた価値観に沿ったタックス・スマートな投資に特化したテクノロジー主導の資産運用プラットフォームであるEthic Inc.との戦略的パートナーシップおよび株式投資を発表しました。この協力関係は、ポートフォリオのパーソナライゼーションとクライアントエンゲージメントを強化しながら、スケールでカスタマイズされた投資ソリューションを提供することを目的としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、英国資産運用市場を、投資家のドミサイルに関わらず、英国内でポートフォリオ運用の意思決定が行われる企業が管理する分別管理マンデート、プール型ビークル、投資ファンドで保有されるクライアント資産の総価値と定義しています。

調査範囲の除外:スポット的なアドバイザリー手数料、カストディサービス、資産運用ソフトウェアの販売はこの市場の対象外です。

セグメンテーションの概要

- 資産クラス別

- 株式

- 債券

- オルタナティブ資産

- その他の資産クラス

- 企業タイプ別

- ブローカー・ディーラー

- 銀行

- ウェルス・アドバイザリー会社

- その他の企業タイプ

- アドバイザリーの形態別

- ヒューマン・アドバイザリー

- ロボ・アドバイザリー

- クライアントタイプ別

- リテール

- 機関投資家

- 運用ソース別

- オフショア

- オンショア

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、イングランド、スコットランド、チャンネル諸島全域の主要保険会社のポートフォリオマネージャー、年金受託者、卸売ディストリビューター、フィンテックプラットフォームにインタビューを実施しました。これらの対話により、オフショアマンデートの成長率、平均的な手数料圧縮、ロングタームアセットファンドの採用状況、リテールデジタルチャネルの普及率が検証され、デスクワークで残ったデータのギャップが補完されました。

デスクリサーチ

イングランド銀行、金融行動監視機構、国家統計局、投資協会などの当局から公開されているデータセットを収集することで証拠基盤を構築しました。これらは集合的にフロー、ファンド認可、年金拠出を追跡しています。補完的なインサイトは、ティア1のジャーナルおよびトレード団体(EFAMA、OECD)、企業の開示書類、D&B HooversおよびDow Jones Factiva経由で取得したプレスアーカイブから得られました。これらのソースは、対応可能な資産を形成する過去のAUM水準、クライアントミックス、規制上のマイルストーンを確立しています。このリストは例示的なものであり、数値が確定される前に他の多くの文書やポータルが検討されました。

市場規模の算定と予測

トップダウンの構造は規制対象企業から報告されたAUMから始まり、2024年のベースを導出するために年金流入、純海外マンデート、市場パフォーマンスと照合されます。選択されたボトムアップのチェック(サンプリングされた運用会社のロールアップと平均手数料対資産比率)が、結果が確定される前に集計値の妥当性を検証します。主要変数には、純確定拠出型拠出金、FCAのファンド組成パイプライン、政策金利の動向、英国株式市場の時価総額の変化、スターリングのボラティリティが含まれます。予測は多変量回帰とシナリオ分析を組み合わせて行い、GDP成長と実質利回りのパスがモデルを柔軟に調整できるようにしています。ボトムアップのチェックが5%を超えて乖離した場合、新たなインタビューを通じて前提条件が繰り返し検証されます。

データ検証と更新サイクル

すべての草稿は二段階のピアレビューを経て、外部の基準値との乖離が指摘されます。照合とサインオフの後にのみ公表されます。レポートは毎年更新され、重要な政策または市場イベントによって中間更新が行われます。アナリストは納品の数日前に主要なチェックを繰り返し、クライアントが最新の見解を受け取れるようにしています。

Mordorの英国資産運用ベースラインが信頼できる理由

企業が収益指標と資産プールを混在させたり、異なる通貨換算を適用したり、異なるカレンダーでモデルを更新したりするため、公表数値はしばしば異なります。

本フレームワークは単一の市場定義を固定し、権威ある規制当局への入力を整合させ、実務家との手数料・フロー前提の再確認を行うことで、意思決定者が追跡・再現できる数値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| USD 12.22兆(2025年) | ||

| GBP 10兆(2024年) | 業界団体A | 会員企業のみを対象としており、ブティック運用会社を除外し、購買力平価調整なしにスターリングを適用している |

| USD 124.6億(2023年) | グローバルコンサルタントB | 資産ではなくソフトウェアおよびサービスの収益を追跡しており、範囲が根本的に狭い |

| USD 123.0億(2024年) | 調査ブティックC | テクノロジー中心のセグメンテーション;機関投資家の資産プールを除外している |

この比較は、単純なデータエラーではなく、範囲の定義と指標の選択がほとんどのギャップを生み出していることを示しています。規制対象AUMに基づき、毎年更新し、トップダウンとボトムアップの両シグナルでクロスチェックすることで、Mordor Intelligenceはクライアントが信頼できる均衡のとれたベースラインを提供しています。

レポートで回答される主要な質問

英国資産運用市場の規模と成長見通しはどのようなものですか?

英国資産運用市場の規模は2026年にUSD 13.87兆であり、CAGR 13.47%で2031年までにUSD 26.08兆に達すると予測されています。

英国資産運用市場においてシェアと成長をリードするセグメントはどれですか?

株式が2025年に41.52%で最大シェアを保持し、オルタナティブ資産は2031年にかけてCAGR 15.44%で最も速い成長が見込まれています。

規制変更は英国資産運用市場をどのように形成していますか?

SDRラベリングが情報開示の整合性を高め、ロングタームアセットファンドが確定拠出型およびリテールのプライベート市場へのアクセスを拡大し、FCAのトークン化ロードマップがファンドの運営コストを大幅に低下させる可能性があります。

英国資産運用市場における主なリスクと制約は何ですか?

パッシブチャネルにおける手数料圧縮、ブレグジット後の規制乖離、LDI関連の流動性セーフガードが、利益率と商品設計に対する注目すべき近期の制約となっています。

英国資産運用市場においてリテールの参加はどのように変化していますか?

リテールはターゲテッド・サポートガイダンス、端株ETFへのアクセス、分散されたマルチアセットエクスポージャーを統合した職場年金のデフォルトに支えられ、CAGR 17.89%で拡大する見込みです。

今後5年間で英国資産運用市場における主要な成長機会はどこにありますか?

トークン化ファンド、ロングタームアセットファンドを通じたリテールのプライベート市場、SDRラベル基準を満たすサステナブル戦略での成長が見込まれ、クロスボーダーのオフショアマンデートがこれを補完しています。

最終更新日: