米国資産運用市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

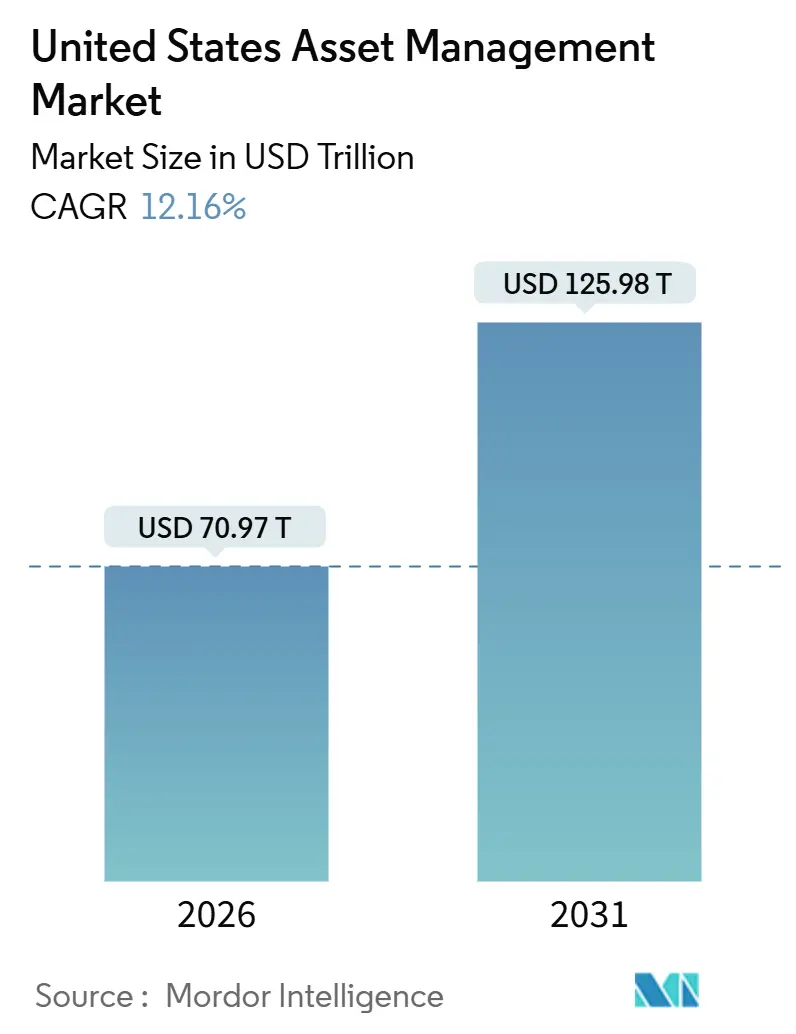

| 市場規模 (2026) | 70.97 兆米ドル |

| 市場規模 (2031) | 125.98 兆米ドル |

| 成長率 (2026 - 2031) | 12.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国資産運用市場分析

米国資産運用市場規模は2026年に7兆970億米ドルと予測され、2031年までに12兆5,980億米ドルに達する見込みで、年平均成長率12.16%を反映しています。AIの導入拡大により、オペレーティングモデルがワークフロー効率化から意思決定の自動化へとシフトしており、製品イノベーションが加速し、パブリック戦略およびプライベート戦略全体にわたって新たな手数料体系の構築が可能になっています。米国大手テクノロジー企業によるAIインフラへの設備投資の増加は、データ主導型投資、アナリティクス、および流動性のフィードバックループを強化しており、流通レバレッジを持つ大規模マネジャーに恩恵をもたらしています。マネジャーはまた、ウェルスチャネル全体でプラットフォームの受容が拡大する中、税効率の高いフローを取り込むためにアクティブETFラッパーおよびマルチシェアクラス構造を積極的に活用しています。職場の緊急貯蓄プログラムと流動性重視のETFの融合により、リテールへの参入障壁が低下し、キャッシュおよび短期デュレーション戦略の資金基盤が強化されています[1]J.P. Morgan、「2026年アウトルック:約束とプレッシャー」、JPMorgan Chase、jpmorgan.com。

レポートの主要ポイント

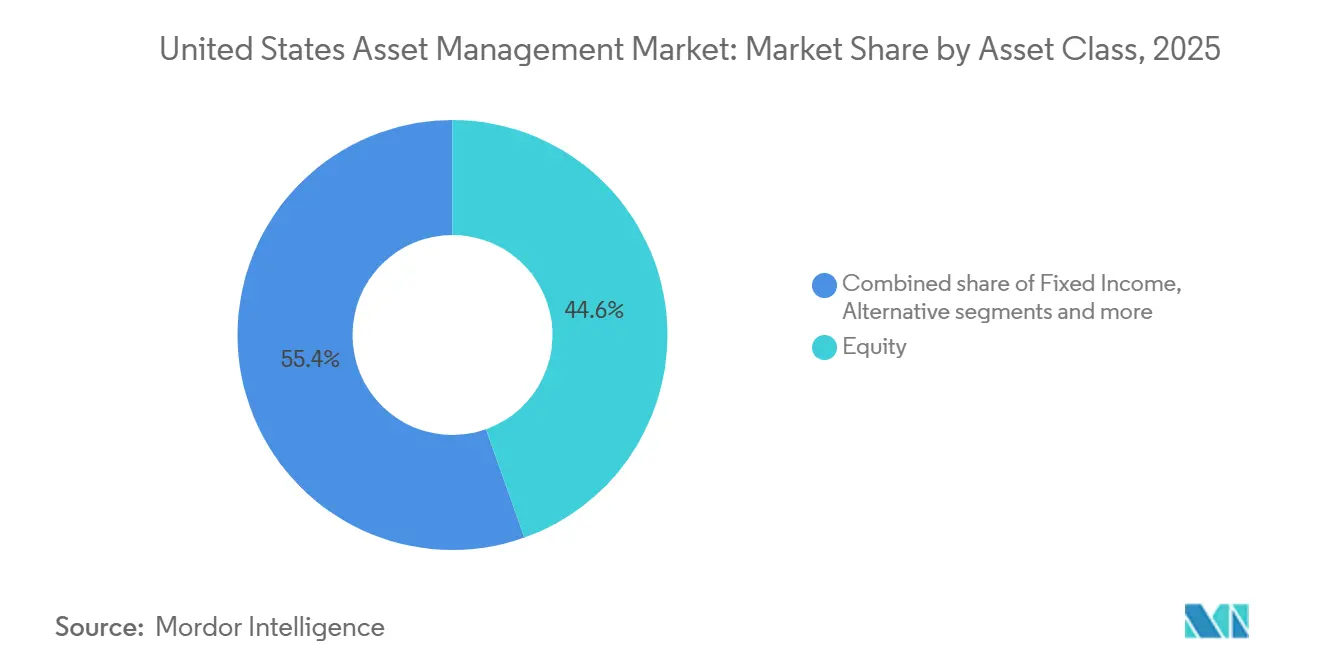

- 資産クラス別では、株式が2025年の米国資産運用市場シェアの44.56%をリードしました。オルタナティブ資産は2031年にかけて年平均成長率14.62%で拡大する見込みです。

- 企業タイプ別では、ウェルス・アドバイザリー会社が2025年に33.48%のシェアを占めました。ウェルス・アドバイザリー会社はまた、2031年にかけて年平均成長率13.88%で最も速く成長すると予測されています。

- アドバイザリー方式別では、ヒューマン・アドバイザリーが2025年に92.65%のシェアを保持しました。ロボ・アドバイザリーは2026年から2031年にかけて年平均成長率19.33%で成長する見込みです。

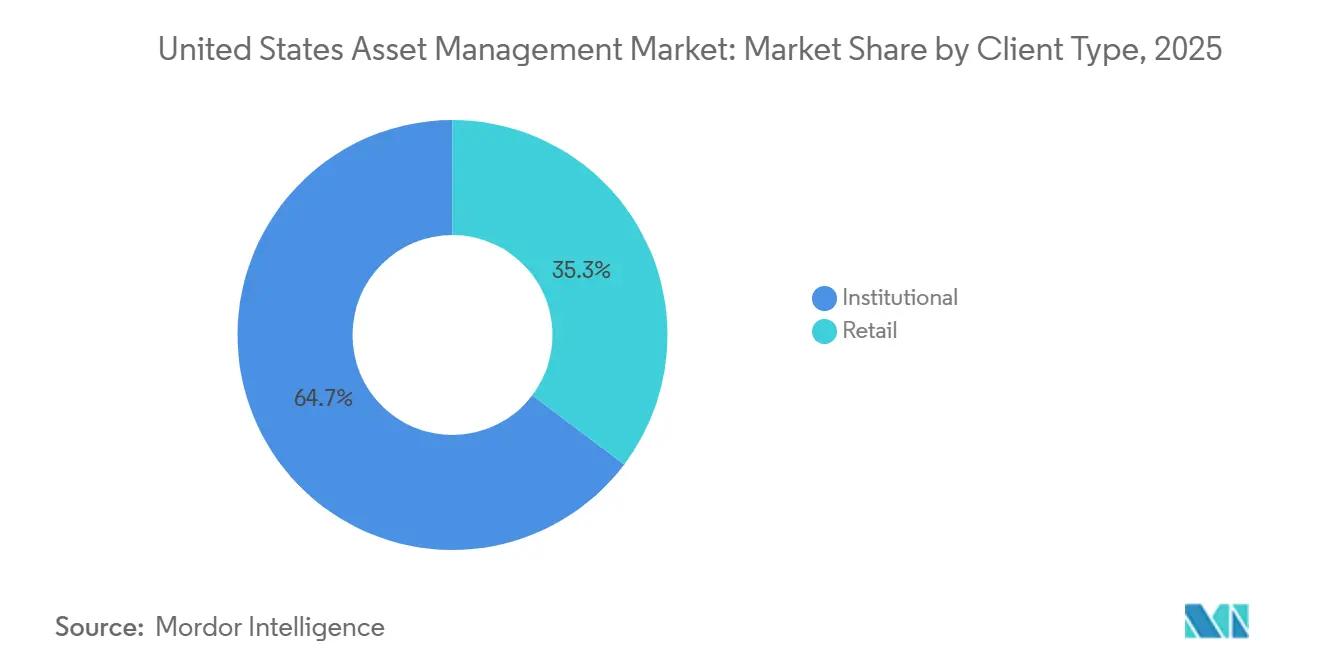

- クライアントタイプ別では、機関投資家クライアントが2025年に64.72%のシェアを保持しました。リテールは2031年にかけて年平均成長率15.49%で成長すると予測されています。

- 運用ソース別では、オンショア運用資産が2025年に87.61%のシェアを占めました。オフショア委託資産は2026年から2031年にかけて年平均成長率17.76%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国資産運用市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI主導のポートフォリオ自動化およびリアルタイム・アナリティクスの導入 | +2.8% | 主要金融センターおよびウェルスハブに集中した全国規模 | 中期(2〜4年) |

| 富裕層および準富裕層の投資可能資産の拡大 | +2.1% | 沿岸州およびテキサス州のウェルスコリドーで早期成長が見込まれる全国規模 | 長期(4年以上) |

| トークン化ファンドおよびインターバルファンドを通じたプライベート市場の民主化 | +1.9% | 主要都市圏のリテールプラットフォームへの波及を伴う全国の機関投資家およびウェルスチャネル | 中期(2〜4年) |

| 企業年金余剰資金のOCIOマンデートへの再配分 | +1.5% | 余剰資金で積み立てられた確定給付型年金プランを持つS&P 500スポンサーに集中した全国規模 | 短期(2年以内) |

| アクティブETFラッパーへの移行による税効率の高いフローの解放 | +1.7% | 全国規模、特に高税率州 | 短期(2年以内) |

| 職場の緊急貯蓄プログラムによるキャッシュ運用資産残高の増加 | +1.2% | 確定拠出型年金プランスポンサーを通じた全国展開、大企業でより迅速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI主導のポートフォリオ自動化およびリアルタイム・アナリティクスの導入

生成AIおよびエージェント型AIは、オペレーショナルサポートから、データを集約し、シグナルを特定し、投資チームのためにアウトカムをシミュレートする意思決定エンジンへと移行しており、リサーチサイクルを短縮し、資産クラス全体のカバレッジを拡大しています。米国大手テクノロジー企業のAI設備投資は2026年に5,000億米ドルを超える軌道にあり、米国市場全体の設備投資の約25%を占めており、ハイパースケーラーはAI活動から推定250億米ドルの四半期増分収益を生み出し、前年比200%のペースで成長しています。マネジャーはAIを活用して、開示書類、トランスクリプト、オルタナティブデータを取り込み、かつては数週間の手作業を要していたニアリアルタイムのアナリティクスおよびリスクビューを生成しており、インサイト1件あたりの限界コストを低減しながらスループットを向上させています。同じ技術により、言語モデルが信用および派生商品の文書を解析してOTCワークフロー全体の価格発見と流動性形成を加速させることで、流動性の低い市場の電子化が可能になっています[2]Citi Research、「投資管理におけるAI:効率化を超えて」、Citigroup、citigroup.com。製品レイヤーでは、AIがアクティブETFラッパーおよびダイレクト・インデクシング・プログラム内のポートフォリオのパーソナライゼーションと税認識型取引を改善しており、これらは現在より広いプラットフォームの受容を獲得しています。全体的な効果として、データとモデルインフラを大規模に近代化する企業と、パイロット展開を超えられない企業との間の格差が拡大しています。

富裕層および準富裕層の投資可能資産の拡大

富裕層世帯は、富の集中が続き、アドバイザーがポートフォリオ構築を超えて税務計画、相続コーディネーション、ファミリーサービスへと提供範囲を拡大する中、成長戦略の中核を担っています。リテール投資家はグローバル資産の相当部分を保有しており、オルタナティブへの配分は今後10年間で機関投資家の配分よりも速く成長すると予想されており、このチャネルを大規模に提供するための製品および流通イノベーションを促進しています。プライベート市場企業はこのセグメントに積極的にアプローチしており、リテール投資家は総額295兆米ドルに上るグローバル運用資産残高のほぼ半分を保有しており、個人資本からのオルタナティブ投資配分は機関投資家資本の8%と比較して今後10年間で年率12%増加すると予測されています。マネジャーおよびプラットフォームはオルタナティブ戦略へのリテール参加から大きな収益ポテンシャルを見込んでおり、アドバイザーの摩擦を軽減するために教育、簡素化されたオンボーディング、流動性および適合性のガードレールを構築しています。資産マネジャーは伝統的な投資管理を超えてサービスモデルを拡大することで対応しており、富裕層向けプラクティスの98%が現在相続計画を提供し、90%が慈善計画を提供し、75%がファミリーカウンセリングサービスを提供しています[3]BlackRock、「企業年金」、BlackRock、blackrock.com。最終的な結果として、オルタナティブおよびカスタム・インデクシングのアドレサブルプールが拡大し、ウェルスチームがプライベートおよびハイブリッドエクスポージャーへのフローの主要なゲートキーパーとして位置づけられています。

トークン化ファンドおよびインターバルファンドを通じたプライベート市場の民主化

政策および製品の変更により、プライベート市場へのアクセス障壁が徐々に低下しており、リテールおよびウェルスチャネルが定期的な流動性とリターンポテンシャルのバランスを取る仕組みへと引き込まれています。インターバルファンドおよびテンダーオファーファンドは登録形式のプライベート戦略の人気ビークルとなっており、アドバイザー教育が向上するにつれてマネジャーはこれらの投資信託法(40 Act)ラッパーを通じてルーティングされる配分の割合が増加していると報告しています。セカンダリー市場は深度と売買高が拡大しており、ポリシー範囲内で流動性を管理する戦略における価格発見とポートフォリオのリバランスを促進しています。ブロックチェーンを活用した発行および決済も、大規模プラットフォームが機関投資家およびウェルスプラットフォームのオンボーディング、KYC(顧客確認)、および振替代理業務を容易にする国境を越えた取引量でスケールを実証するにつれて普及しています。大手オルタナティブマネジャーは、インターバルの仕組み、キャッシュフロー管理、および手数料の透明性に合わせた製品エンジニアリングにより、簡素化された流通と教育に依存する野心的なリテール目標を設定し続けています。ツールチェーンが成熟するにつれて、トークン化と許可型台帳は発行およびサービスコストを削減でき、強固なガバナンスとともに展開された場合にエンド投資家の純リターンを改善できます。

企業年金余剰資金のOCIOマンデートへの再配分

S&P 500企業における米国企業確定給付型年金プランの積立比率の合計は、堅調な米国株式リターンと2009年以来最高水準となる約5.7%のGAAP会計割引率に牽引され、2024年12月時点で推定106%に上昇し、2023年末の101%から改善しました。余剰資金を持つスポンサーは、資産を負債に合わせ、下方リスクヘッジを組み込み、マルチアセットポートフォリオ全体のマネジャー選定と手数料交渉を監督する専門チームとテクノロジーにアクセスするためにOCIOモデルを検討しています。年金リスク移転ソリューションへの需要は堅調を維持しており、プラン関係者はガバナンス目標が達成された際に有利な金利と価格ダイナミクスを活用して債務を保険会社に移転しています。OCIOプロバイダーがリスクエンジンとオルタナティブの組成・調達を組み合わせてインカムと分散化をサポートする場合、プラットフォームの優位性は重要です。このトレンドはまた、プランが意思決定サイクルを短縮する統合レポーティングとシナリオ分析を要求するにつれて、コンサルタントとマネジャーの関係を再形成しています[4]Goldman Sachs Asset Management、「2026年プライベート市場全体のオルタナティブ次元の探求」、GSAM、am.gs.com。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制およびサイバーセキュリティのコンプライアンスコストの上昇 | -0.8% | FINRAおよびSECの監督下にある主要および地域金融センターで強化された全国規模 | 中期(2〜4年) |

| パッシブおよびロボ提案による継続的な手数料圧縮 | -0.6% | 全国規模、コモディティ・ベータ戦略を持つ中堅マネジャーに最も深刻 | 長期(4年以上) |

| 流通プラットフォームの集中による中規模企業への圧迫 | -0.5% | 全国規模、直接的な保管アクセスを持たないマネジャーに最も強い影響 | 中期(2〜4年) |

| 中小企業におけるAIおよびテクノロジー導入能力の限界 | -0.4% | 全国規模、運用資産残高が100億米ドル未満でスケールを欠く企業に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制およびサイバーセキュリティのコンプライアンスコストの上昇

FINRAの2026年監督レポートは、生成AIがディープフェイク、音声クローニング、合成ID、および適応型マルウェアを可能にし、本人確認、モニタリング、およびインシデント対応の基準を引き上げていることを強調しています。ブローカー・ディーラーは2026年6月30日から毎日の顧客準備金計算が義務付けられ、オペレーションおよびトレジャリー機能全体の資金調達プロセス、コンティンジェンシープラン、および流動性ストレステストの変更を余儀なくされます。レギュレーションS-Pの改正により、顧客情報の保護と通知プロトコルに関する期待が高まり、企業規模に応じて2025年後半および2026年半ばにコンプライアンス期日が設定されています。SECの2026年審査優先事項では、複雑な商品、保管、および利益相反に対する精査が強化されており、マーケティング、オペレーション、および監督全体にわたってより堅固な文書化とテストが必要となります。執行措置は、脆弱なコントロールが投資家損失が確認されなくてもペナルティを引き起こす可能性があることを強調しており、予防的なセキュリティとガバナンスへの投資を不可欠なものにしています。2026年1月までに、州のプライバシー法の増加するパッチワークにより、AIユースケースと交差するデータインベントリ、ベンダー監督、および自動意思決定開示の複雑さが増大します。

パッシブおよびロボ提案による継続的な手数料圧縮

インデックス株式ファンドの経費率は20年間で劇的に低下し、アクティブ手数料はより緩やかなペースで穏やかになり、相対的な価格差が拡大し、差別化が限られている場合に収益を圧迫しています。大手パッシブプロバイダーは、市場サイクルを通じて持続してきたパターンであるフローの勝者総取りダイナミクスを強化するスケール経済と流通リーチの恩恵を受けています。アクティブETFはパッシブETFに対して手数料プレミアムを持っていますが、より多くのアクティブマネジャーがETFラッパーで戦略を転換または立ち上げるにつれて、競争圧力がスプレッドの持続性を試す可能性があります。スケールリーダーは価格行動を利用してシェア獲得を強化しており、2025年には大規模なマルチファンドの経費削減により投資家が数億ドルを節約しました。ウェルスプラットフォームおよびロボソリューションは低または無料のアドバイザリー手数料提案を提供しており、計画、税務、およびアウトカムにおける測定可能な価値を示すためにアドバイザーとアクティブマネジャーへの証明責任をシフトしています。このダイナミクスはマネジャー間の分散を増幅させ、スケールと専門化が2つの持続可能な競争ポジションとして浮上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:機関投資家が流動性ベータを超えてリバランスする中でオルタナティブ資産が加速

株式は2025年の米国資産運用市場シェアにおいて44.56%の最大シェアを占め、オルタナティブ資産は2026年から2031年にかけて年平均成長率14.62%で最も速い成長を記録する見込みです。企業が非公開のまま長期間留まり、投資家が伝統的なベータを超えてリターンソースを多様化するために非流動性プレミアムを目指す中、プライベート市場は拡大しています。米国資産運用市場は、マネジャーがインターバルファンドおよびテンダーオファーファンドをウェルスチャネルに流通させ、クライアントの流動性プロファイルを改善するためにセカンダリーソリューションを追加するにつれて恩恵を受けています。米国資産運用市場はまた、システマティックおよびファンダメンタル戦略の税効率を改善し、市場投入までの時間を短縮するアクティブETFラッパーの採用拡大を目にしています。

オルタナティブの中では、ダイレクトレンディングおよびアセットベースファイナンスが広域シンジケートローンおよびハイイールドベンチマークに対して魅力的なスプレッドを持つシニア担保付きエクスポージャーを提供する中、プライベートクレジットがシェアを拡大し続けています。データセンターの成長、グリッドの近代化、およびエネルギー転換が発電および送電における資本形成を促進し、長期のインフレ連動キャッシュフローをサポートする中、インフラへの需要が高まっています。不動産は、ネット吸収トレンドが改善し、ディストレスが柔軟なクレジットソリューションおよびハイブリッド資本のエントリーポイントを生み出す中、安定化の初期兆候を示しています。デジタル資産を含むその他の資産クラスは、2024年初頭のスポット暗号資産ETPの規制承認後に新たな流通チャネルを獲得し、大幅な純流入を触媒し、エクスポージャー管理の新たな選択肢を生み出しました。米国資産運用市場は、マネジャーがアドバイザーのワークフローと世帯の目標に合わせた構造を調整する中、このマルチアセット拡大を維持すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業タイプ別:ウェルス・アドバイザリー会社が流通とアルファ生成能力を統合

ウェルス・アドバイザリー会社は2025年に33.48%の最大シェアを獲得し、2031年にかけて年平均成長率13.88%で最も速く成長するコホートとなることも予測されています。米国資産運用市場は、プライベート戦略への配分を増やしている富裕層ファミリーのために計画、税務最適化、およびオルタナティブへのアクセスをバンドルするアドバイザーによってますます仲介されています。登録投資顧問は、価格設定を守り関係を深めるのに役立つ相続計画、慈善寄付、およびファミリーガバナンスを含む投資管理を超えてサービスを拡大しています。銀行は信託および保管能力を活用して資産運用をクロスセルしていますが、自己勘定リスクテイクを狭める資本要件と監督に関連する制約に直面しています。米国資産運用市場はまた、独立系企業がワイヤーハウスネットワークと競争するのを支援するテクノロジー、モデルポートフォリオ、およびM&Aと事業承継のための資本サポートを提供するプラットフォームアグリゲーターの影響を受けています。

ブローカー・ディーラーは、監督者がシェアクラスの選択、複雑な商品、および利益相反とコストに関する開示を評価する中、レギュレーション・ベスト・インタレストの下でますます精査を受けています。この精査により、より多くの企業がデューデリジェンスと手数料ベンチマーキングを標準化するよう促され、コアアロケーションにおいて低コストETFとモデルベースのアドバイスが有利になる可能性があります。年金コンサルタントやファミリーオフィスを含むその他の企業タイプは、スポンサーがリスクの整合と運用スケールを追求する中、専門的なオルタナティブ戦略とOCIOサービスのマンデートを獲得しています。したがって、米国資産運用業界は大規模プラットフォームと専門ブティックを中心に二極化しており、中規模マネジャーは競争力を維持するために流通パートナーシップとコスト規律が必要です。予測期間にわたって、アドバイザー主導の流通はパブリックおよびプライベート戦略の両方へのフローの主要なゲートキーパーであり続ける可能性があります。

アドバイザリー方式別:ロボ・アドバイザリー・プラットフォームがカスタマイゼーションで競争するためにエージェント型AIを展開

ヒューマン・アドバイザリーは2025年に92.65%のシェアで優位を維持し、ロボ・アドバイザリーは2031年にかけて年平均成長率19.33%で成長すると予測されています。既存企業がアドバイスデリバリーにおける能力と一貫性を高めるクライアントサマリー、ミーティング準備、およびポートフォリオ診断のための生成AIツールをアドバイザーに装備させる中、ハイブリッド化が進んでいます。特定のデジタルプラットフォームにおけるプラットフォーム経済と利益相反が規制当局の注目を集めており、スイーププログラムと関連ファンドの選択に関するより大きな透明性が促進されています。米国資産運用市場規模はまた、エージェント型AIモデルが支出データ、ライフイベント、およびリスク許容度を統合して定義されたガードレール内でポートフォリオのリバランスを自動化するロボイノベーションから恩恵を受けています。退職チャネルでは、従業員が貯蓄機能のパーソナライゼーションとポータビリティに対する需要の高まりを示しており、モデルポートフォリオとプランレベルのアドバイスツールの採用を支援しています。

ヒューマン・アドバイザリーは、アドバイザーが自動化エンジンが完全に複製できない行動コーチング、税務計画、および相続と事業にわたる複雑なコーディネーションを提供する場合に回復力を維持しています。AIが分析とレポーティングのコストを削減するにつれて、アドバイザーは投資を目標とキャッシュフローニーズに結びつける統合、シナリオ計画、および実装に集中できます。したがって、米国資産運用業界は、よりシンプルなニーズのための低コスト自動化ソリューションと複雑な世帯のための高タッチモデルの両方を特徴とし、ハイブリッドアドバイスが両者をつなぐ結合組織として機能します。時間の経過とともに、価格設定は資産ベースの手数料だけでなく、測定可能なアウトカムとスコープにより密接に合わせられるようになります。モデル、テクノロジー、および人間のインサイトを調和させるマネジャーは、クライアントの期待が進化するにつれてシェアを獲得する位置にあります。

クライアントタイプ別:プライベート市場アクセスの民主化によりリテール需要が急増

機関投資家クライアントは2025年に64.72%のシェアを保持し、富裕層世帯がオルタナティブおよびカスタム・インデクシングへの配分を増やす中、リテールは2031年にかけて年平均成長率15.49%で拡大すると予想されています。米国資産運用市場は、定期的な流動性と簡素化されたオンボーディングを提供するインターバルファンド、エバーグリーンビークル、およびセカンダリーを通じて流通するオルタナティブ戦略へのリテール参加によって再形成されています。ウェルスチャネルを対象としたプライベートエクイティビークルは成長しており、配分意向は既存の富裕層ユーザーの間で今後1〜2年間の継続的なモメンタムを示唆しています。レコードキーパーと資産マネジャーはまた、慎重な制限と受託者フレームワーク内で確定拠出型年金プランにプライベート市場スリーブを組み込む構造をパイロット展開しています。その結果、リテール投資家のエクスポージャーの範囲が広がり、教育とアドバイスが適合性と配分ペーシングの重要な実現要因として機能しています。

機関投資家クライアントは、長期的な投資期間と非流動性への許容度により資産価値で引き続き優位を占めていますが、多くのポートフォリオが成熟したポリシー範囲内で運用されているため、成長はより安定しています。米国資産運用市場は、資産を負債および規制資本の考慮事項に合わせるOCIO、プライベートクレジット、インフラ、およびヘッジングプログラムに対する安定した機関投資家需要を引き続き目にするでしょう。リテールのモメンタムは、パーソナライゼーション、税認識型戦略、およびオルタナティブへのアクセスがアドバイザー主導の流通を通じて拡大するにつれて、トレンドを上回り続ける可能性があります。教育、透明性、およびリスクコントロールが複雑な戦略へのリテールフローの持続性を決定します。流動性、手数料、および開示を世帯のニーズに合わせるマネジャーは、成長を持続させるためにより有利な立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

運用ソース別:専門能力のギャップの中でオフショア委託資産が急増

オンショア運用資産は2025年に87.61%のシェアを占め、機関投資家が海外の専門能力にアクセスする中、オフショア委託資産は2026年から2031年にかけて年平均成長率17.76%で成長すると予測されています。米国資産運用市場は調達においてますますグローバル化しており、ローカルインサイトが重要なディストレスト欧州クレジット、新興市場ソブリン、フロンティア株式などのニッチ戦略のために非米国マネジャーにマンデートが委託されています。一部の投資家は、米国ベースの受託者監督、レポーティング、およびリスクコントロールを維持しながら構造的な理由でオフショアビークルを使用しています。マネジャーはまた、複雑なポートフォリオの保管、外国為替換算、および照合を合理化するクロスボーダーのブロックチェーンベースの決済システムに依存しています。EU籍の米ドル建てマネー・マーケット・ファンドは高品質流動資産に対するグローバルな需要を引き続き反映しており、非EU投資家がこれらのビークルの大きなシェアを保有しており、キャッシュ管理のクロスボーダーな性質を強調しています。

オンショアマネジャーは、コアウェルス提供とダイレクト・インデクシング・ソリューションを引き続き支える米国税務、地方債、および相続計画において優位性を維持しています。オフショア委託は、米国の能力が限られており、専門マネジャーが手数料、通貨、および取引コストを差し引いたネットでアルファを追加できる場合に拡大します。米国資産運用市場は、複雑なポートフォリオのガバナンスモデルが成熟するにつれて、オンショアコントロールと目標を絞ったオフショア実行のバランスを取る可能性があります。ドミサイルをまたいでデータとレポーティングを標準化するテクノロジーは、アロケーターと監査人の摩擦を軽減できます。結果として生じるミックスは、大規模な資本プール全体にわたって分散化と運用規律の両方をサポートするはずです。

地理的分析

米国内の地域成長パターンは、製品需要とラッパー選択を形成する富の集中、アドバイザー密度、および異なる税制を反映しています。沿岸の金融センターが機関投資家マンデートとオルタナティブの専門知識を支え、テキサス州、フロリダ州、およびカロライナ州の急成長するウェルスコリドーがETF、SMA(個別管理口座)、およびプライベート戦略を引き込むアドバイザー主導の流通を拡大しています。高税率州は、現物移転による税効率を提供するアクティブETFと並行して、税認識型ダイレクト・インデクシングおよび地方債戦略に対する強い需要を示しています。アクティブETFは資産に対して2025年フローの大きなシェアを引き付け、アクティブ債券ETFは投資家が税制上の優遇措置を持つ利回りと流動性を求める中、1,460億米ドルを集めました。米国資産運用市場は、人口動態と税制要因がアドバイス需要を増幅させるRIAハブと退職センターに沿って成長を続けるでしょう。

企業年金プランが集中する中西部および南東部地域は、2025年の積立比率改善後に資産を負債に合わせるためにOCIOソリューションを採用しています。スポンサーがリスクを軽減するにつれて、積立比率の変動性と拠出リスクを管理するためにガバナンス、アナリティクス、および多様化されたオルタナティブに依存しています。これらの地域のアドバイザーはまた、退職口座における引き出しコントロールとともにインカムニーズのバランスを取るモデルポートフォリオと債券ETFの安定した採用を目にしています。米国資産運用市場は、参加者のキャッシュバランスを安定させエンゲージメントを改善する緊急貯蓄機能の雇用主採用から恩恵を受けており、これが確定拠出型年金プランのグライドパス資金調達と流動性スリーブをサポートできます。時間の経過とともに、地域格差はアドバイザー密度と雇用主プランの洗練度を追跡し、どちらもサンベルト州で上昇しています。これにより、アドバイス、投資、および税務最適化を統合できるプランナーと資産マネジャーにとって有利な環境が生まれます。

デジタル資産セグメントは、2024年初頭のスポット暗号資産ETPの規制承認後、主流の証券会社およびRIAプラットフォームで現在代表されています。暗号資産関連ETFへの純流入は2024年に急増し、米国資産運用市場は多様化されたポートフォリオ内でボラティリティとサイジングを管理するために拡張された製品棚とモデル統合で対応しました。最大の製品は急速にスケールし、アドバイザーの流動性管理を促進するより良い取引スプレッドとプライマリーマーケット運営をサポートしました。規制フレームワークが進化するにつれて、特に製品がアドバイザリーワークフローの税務および運用要件を満たす場合、プラットフォームの受容とポートフォリオ構築基準が追随すると予想されます。マネジャーは、バランスの取れた配分内のデジタル資産のプロファイルにクライアントの期待を合わせるために教育とリスク開示を引き続き強調しています。

競争環境

米国資産運用業界は、コスト優位性を持つ大規模プラットフォームと独自の調達またはテクノロジーを持つ専門マネジャーを中心に加速する統合とともに高い集中度を示し、中規模企業は手数料圧力と流通障壁に直面しています。スケールリーダーは、2025年の大規模ファンドファミリー全体にわたる広範な経費削減に反映されているように、フローを引き付け競合他社の閾値を引き上げる価格行動を展開できます。RIAエコシステムとアドバイザー支援ツールへの戦略的投資は、製品メーカーがエンドクライアントにアクセスする方法と、アドバイザーが成長のためのモデルと資本を調達する方法を再定義しています。テクノロジーの展開は2026年の開始時点で差別化要因となっており、多くの組織での予算配分は依然として少ないものの、より多くの企業がリサーチ、リスク、およびクライアントサービスのためにAIに投資しています。米国資産運用市場はまた、アクティブETFの立ち上げとモデルデリバリーの間の整合性の向上を目にしており、製品コンセプトからクライアント利用までの時間を短縮しています。統合が進むにつれて、買い手はスケールでの単位コストを下げるオルタナティブ能力、プライベートウェルスリーチ、およびテクノロジーを求めています。

大手オルタナティブマネジャーは、スケール、セクター専門知識、および長期資金調達を必要とする複雑な取引を追求するためにハイブリッド資本とジョイントベンチャーの活用を拡大しています。Apollo管理ファンドとBrookfieldが日本のパートナーと大型航空機リース会社の買収に合意した2025年の契約は、専門的な企業資産に利用可能なプライベート資本の深さを示しました。米国資産運用市場は、投資家がプライベートエクイティ、インフラ、およびプライベートクレジット全体で分散化し、マネジャーがウェルスチャネルに適合するエバーグリーンおよびインターバル構造を作成するにつれて恩恵を受けています。データセンターの需要とグリッドアップグレードが負債および株式構造全体にわたって資金調達を引き込む中、デジタルインフラが顕著なテーマとなっており、マネジャーは調達、運営、およびリスクコントロールで競争しています。債券およびマルチセクターエクスポージャーを含むアクティブETFの製品イノベーションは、金利とクレジット状況に迅速に対応するモデルベースのソリューションをサポートしています。AIを活用してリサーチとレポーティングサイクルを短縮するマネジャーは、時間の経過とともに複利効果をもたらし、より良いクライアントサービスとマンデート維持に転換できるスピード優位性を獲得しています。

ホワイトスペースの機会は、中小型プライベートエクイティ、商業用不動産転換のプライベートクレジットファイナンシング、およびAIと電化の電力ニーズに合わせたインフラに見られます。2026年にかけての商業用不動産債務の満期は、複雑なリファイナンスニーズを満たすことができるプライベートクレジットおよびハイブリッド構造への需要を生み出しており、これはオルタナティブプラットフォームの調達強度と一致しています。電力セクターの負荷成長予測は、長期投資家のインフラ配分をサポートする発電とグリッドにおける持続的な資本形成を示唆しています。ブロックチェーンを活用したクロスボーダー決済は機関投資家とウェルスフローの摩擦を軽減しており、大手銀行プラットフォームは本番稼働準備を実証する大量の取引を処理しました。インデックスリーダーとアクティブマネジャーの間のアライアンスは、アウトカム志向のポートフォリオ向けに設計されたマルチアセット形式での機関投資家レベルのプライベートエクスポージャーへのアクセスを拡大しています。米国資産運用市場は、製品設計、流通、およびテクノロジーを進化するクライアントニーズと規制上の期待に合わせる企業を引き続き報いるでしょう。

米国資産運用業界リーダー

Vanguard Group

BlackRock Inc.

Fidelity Investments

State Street Global Advisors

J.P. Morgan Asset Management

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Franklin Templetonは、汎欧州プライベートクレジット会社Apera Asset Managementの買収取引を完了し、オルタナティブクレジット運用資産残高を増加させ、グローバルプライベートクレジット能力を拡大しました。

- 2025年9月:Apollo Global Managementは、以前に発表した全株式によるBridge Investment Groupの買収を完了し、BridgeをApolloの資産運用事業内のプラットフォーム会社として追加しながら、そのブランドとリーダーシップチームを維持しました。

- 2025年3月:BlackRockは欧州でビットコインETPを導入し、米国での成功に続くデジタル資産拡大の一環として複数の欧州取引所に上場しました。

- 2024年1月:米国証券取引委員会は、BlackRockのiShares Bitcoin Trustを含む複数のスポットビットコインETPを承認し、規制された暗号資産投資アクセスにおける歴史的な一歩を記しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、米国資産運用市場を、SEC規制マネジャーによって専門的に投資、管理、またはアドバイスされるクライアント資産の全プールと定義しています。これには、プール型ビークル、投資信託、ETF、集合投資信託(CIT)、ヘッジファンド、プライベートエクイティ、不動産、およびプライベートクレジット、ならびにモデルベースのSMA(個別管理口座)、信託マンデート、およびロボポートフォリオが含まれ、マネジャーが何らかの裁量的またはアドバイザリー権限を行使することが条件です。資産は、オンショアで管理されているか、米国籍のオフショアマスターファンドを通じて管理されているかにかかわらず、市場価値で一度カウントされます。

自己運用の証券会社残高、保険会社の一般勘定準備金、企業財務キャッシュ、およびポートフォリオ監督なしに保管のみされている資産は除外しています。

セグメンテーション概要

- 資産クラス別

- 株式

- 債券

- オルタナティブ資産

- その他の資産クラス

- 企業タイプ別

- ブローカー・ディーラー

- 銀行

- ウェルス・アドバイザリー会社

- その他の企業タイプ

- アドバイザリー方式別

- ヒューマン・アドバイザリー

- ロボ・アドバイザリー

- クライアントタイプ別

- リテール

- 機関投資家

- 運用ソース別

- オフショア

- オンショア

詳細な調査方法論とデータ検証

一次調査

ニューヨーク、シカゴ、サンフランシスコ、およびシャーロットのウェルスアドバイザー、プランスポンサー、およびファンド管理者のシニアポートフォリオストラテジストにインタビューを行い、その後中堅RIAへのサーベイでフォローアップしました。彼らのインサイトは、手数料圧縮の前提をストレステストし、ロボアドバイスの採用率を検証し、公開書類から欠落している平均口座規模のベンチマークを行うのに役立ちました。

デスクリサーチ

Mordorのアナリストは、投資顧問協会、連邦準備制度資金フロー、SEC Form ADV申告書、および米国国勢調査資本市場テーブルなどの第一級の公開ソースからベースラインデータを収集しました。これらはアドバイザー数、製品分割、および過去の運用資産残高成長を明らかにしています。投資会社協会およびオルタナティブ投資管理協会を含む業界団体は、ETF流入、投資信託シェアクラスの変化、およびプライベートファンドのレバレッジに関するシリーズを提供しました。これらのデータセットを充実させるために、取引ニュースのためにDow Jones Factivaを、マネジャー収益曲線のためにD&B Hooversを活用し、Questelの特許検索がトークン化ツールのイノベーション強度を示しました。これらのソースはトレンドを示していますが、参照した広範な資料の全体を網羅するものではありません。

市場規模算定と予測

2025年のベースラインは、公開書類と資金フローテーブルにおける米国の専門的に管理された資産のトップダウン再構築で固定され、その後、主要マネジャーの運用資産残高開示と平均口座規模のチャネルチェックのサンプリングされたボトムアップ積み上げとクロスチェックされました。主要変数には、株式市場時価総額、ETF普及率、退職プラン拠出フロー、プライベートファンドの資金調達集計、金利経路、およびアドバイザリー手数料圧縮が含まれます。多変量回帰予測がこれらのドライバーを予測運用資産残高に結びつけ、シナリオ分析がトークン化ファンドからのアップサイドとより厳格な受託者規則からのダウンサイドを捉えています。マネジャー積み上げのギャップは、インタビューしたRIAの中央値資産回転率を適用することで埋められています。

データ検証と更新サイクル

アウトプットは、公開前にアナリスト、シニアアナリスト、およびドメインリードの3層レビューを通過します。四半期ごとに新しいICI(投資会社協会)フローデータに対して異常チェックを再実行し、モデル全体は年次または重要な規制イベントが発生した場合はより早く更新されます。

米国資産運用ベースラインへの信頼性の根拠

公開されている推計は、企業が異なる資産プールを追跡し、様々な重複調整を適用し、異なるカレンダーでモデルを更新するため、しばしば乖離します。

主要なギャップドライバーには、サブアドバイズド資産が二重カウントされているかどうか、カナダのプールが北米の積み上げに混在しているかどうか、収益対運用資産残高の指標の選択、および手数料圧縮が組み込まれる速度が含まれます。Mordorの厳格な範囲、年次更新、および二層資産検証により、意思決定者が必要とする信頼性の高いベースラインが得られます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 63.28兆(2025年) | ||

| 144.6兆(2024年) | グローバルコンサルタントA | 重複したサブアドバイズド資産と非裁量保管残高をカウント |

| 77.8兆(2023年) | 業界団体B | 上位500マネジャーのみをカバーし、小規模RIAを除外しながらカナダを含む |

| 1,650.2億(2024年) | 業界誌C | クライアント運用資産残高ではなく、投資銀行およびアドバイザリーからの手数料収益を報告 |

要約すると、ギャップは範囲の拡大、指標の不一致、および古いベース年から生じています。明確な資産ユニバースを選択し、権威あるデータと現地インタビューを組み合わせ、固定されたサイクルで更新することにより、Mordor Intelligenceは投資家とプランナーが信頼できるバランスの取れた市場ベースラインを提供します。

レポートで回答される主要な質問

米国資産運用市場の2031年までの成長見通しはどうですか?

米国資産運用市場規模は2026年に7兆970億米ドル、2031年までに12兆5,980億米ドルと予測され、年平均成長率12.16%を反映しています。

2026年から2031年の間に最も速く成長するセグメントはどれですか?

オルタナティブ資産、ロボ・アドバイザリー、リテールクライアント、およびオフショア委託マンデートが成長をリードすると予想され、年平均成長率はそれぞれ14.62%、19.33%、15.49%、17.76%です。

アクティブETF採用の急増を促進しているものは何ですか?

現物移転による税効率、迅速な製品イテレーション、およびSECのマルチシェアクラスETF承認が、特に債券においてアクティブETF形式へのフローを促進しています。

規制の変化は2026年のマネジャーの優先事項をどのように形成していますか?

FINRAの2026年レポート、毎日の準備金計算、および強化されたデータ保護基準がコンプライアンスコストを引き上げ、ガバナンス、サイバーセキュリティ、および文書化への投資を促進しています。

現在最も魅力的なプライベート市場の機会はどこにありますか?

商業用不動産転換に関連するプライベートクレジット、中小型プライベートエクイティ、および電力とデータセンターのインフラが主要な注目分野であり、長期的な需要ドライバーに支えられています。

アドバイザーはロボおよびパッシブの代替手段に対してどのように手数料を守っていますか?

アドバイザーは総合的な計画、税認識型戦略、およびオルタナティブへのアクセスに依存しており、AIを活用したハイブリッドツールがパーソナライゼーションと生産性を向上させて価値提供を持続させています。

最終更新日: