透析器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.11 十億米ドル |

| 市場規模 (2031) | 7.04 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

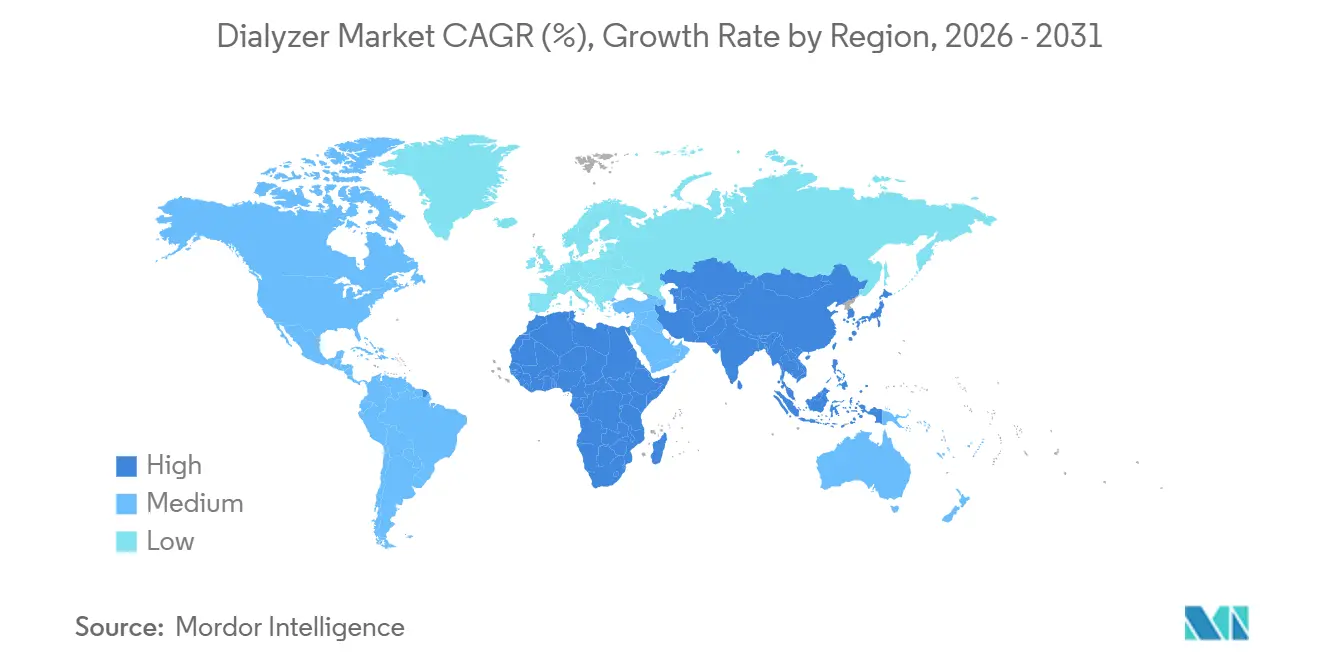

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

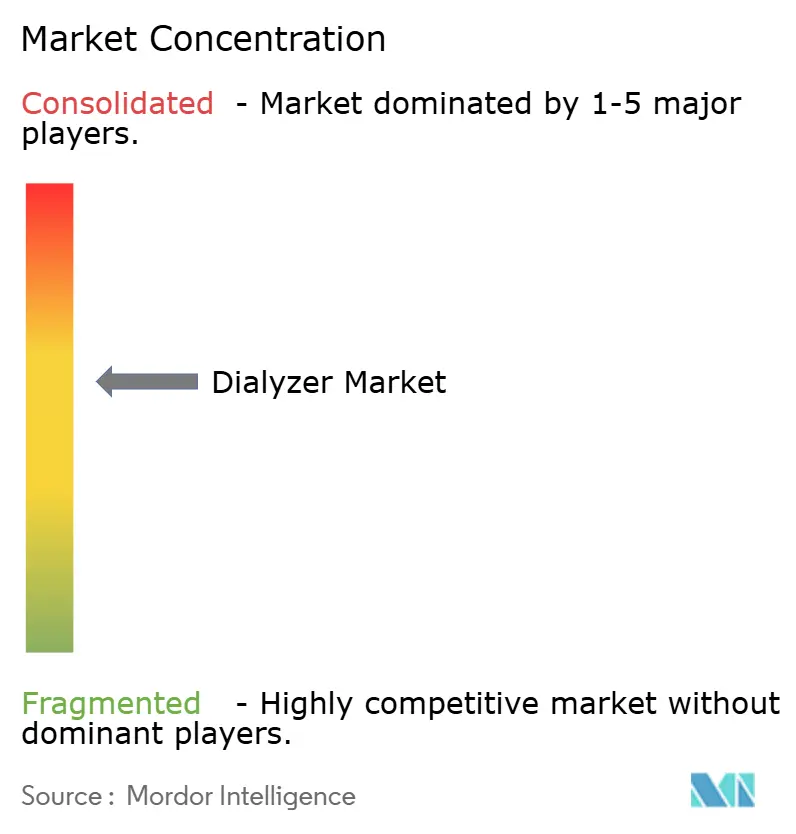

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる透析器市場分析

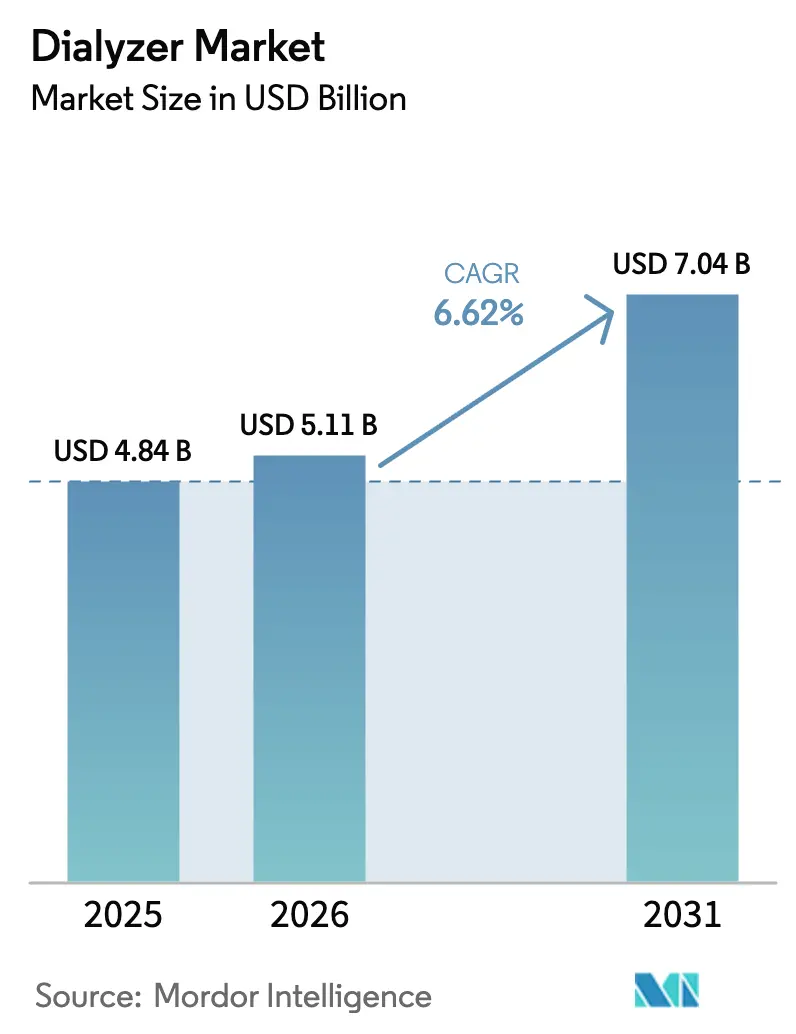

透析器市場規模は、2025年の48億4,000万ドルから2026年には51億1,000万ドルに増加し、2031年には70億4,000万ドルに達する見込みで、2026年から2031年にかけてCAGR 6.62%で成長します。

腎臓専門医が心血管死亡率を抑制するために中分子クリアランスを優先するにつれ、高フラックスおよびミディアムカットオフ製品への需要がシフトしており、感染管理義務が使い捨てシングルユース形式の台頭を支えています。[1]疾病管理予防センター、「血液透析施設における感染管理勧告」、疾病管理予防センター、cdc.gov アジア太平洋地域は、中国とインドにおける保険適用拡大が農村部の治療キャパシティを解放することを背景に、先進地域を上回るペースで成長する見通しです。[2]中華人民共和国国家衛生健康委員会、「透析償還拡大に関する年次報告書2025年」、国家衛生健康委員会、nhc.gov.cn 地域化されたポリスルホン樹脂と垂直統合によるコスト優位性が、地域メーカーによるISO 13485適合を維持しながら多国籍企業への対抗入札を可能にしています。同時に、欧州のガイドラインはオンライン血液透析濾過を支持するようになり、透析センターはより高い対流量に対応した膜へのアップグレードを迫られています。

主要レポートのポイント

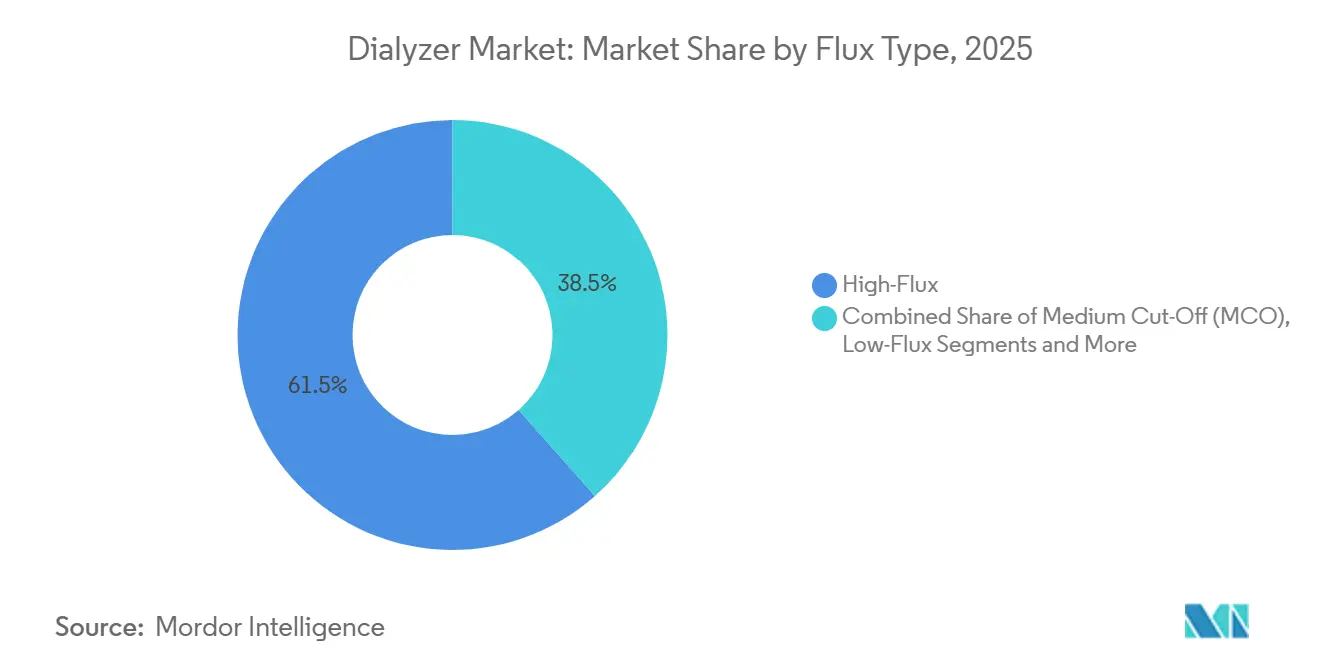

- フラックスタイプ別では、高フラックスユニットが2025年の透析器市場シェアの61.53%をリードし、ミディアムカットオフ膜は2031年にかけてCAGR 10.74%で拡大する見込みです。

- 使用タイプ別では、使い捨て透析器が2025年の世界出荷量の68.92%を占め、このカテゴリーは2031年にかけてCAGR 9.45%で成長する見込みです。

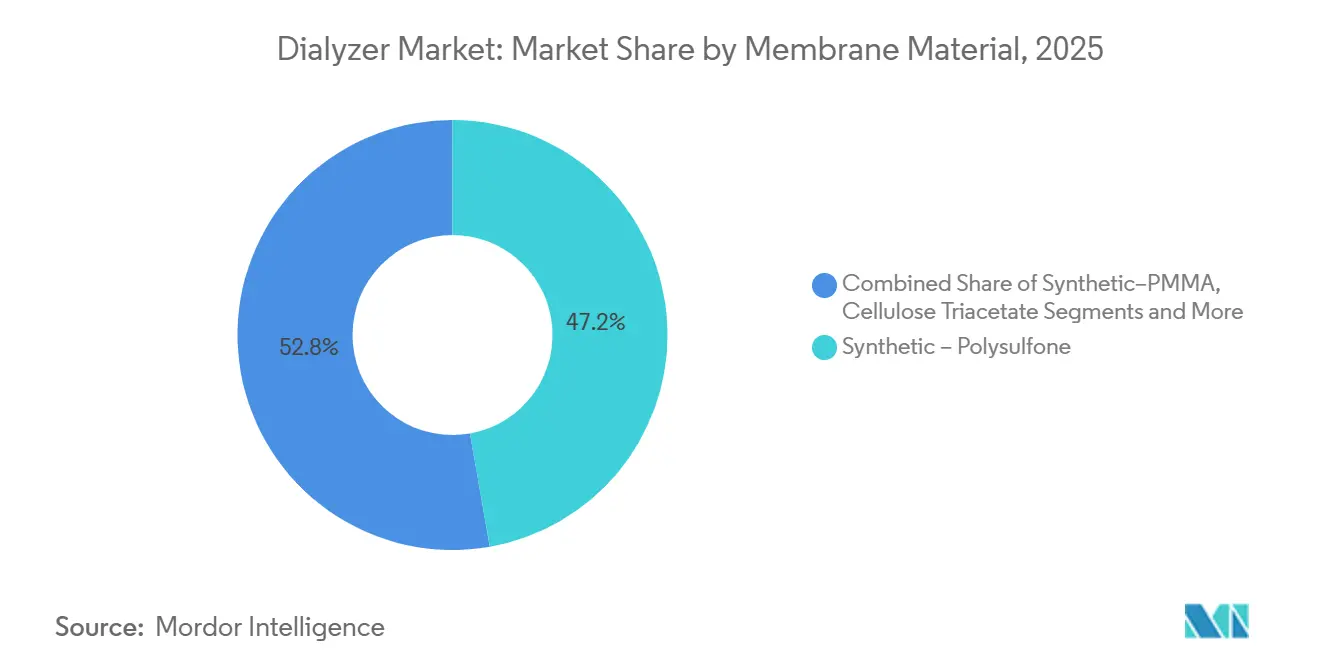

- 膜材料別では、ポリスルホンが2025年の透析器市場規模の47.22%を保持し、PMMA膜はCAGR 9.68%で最も速い予測成長を記録しています。

- エンドユーザー別では、センター内施設が2025年の需要の76.33%を占め、在宅透析は2031年にかけてCAGR 8.46%で拡大しています。

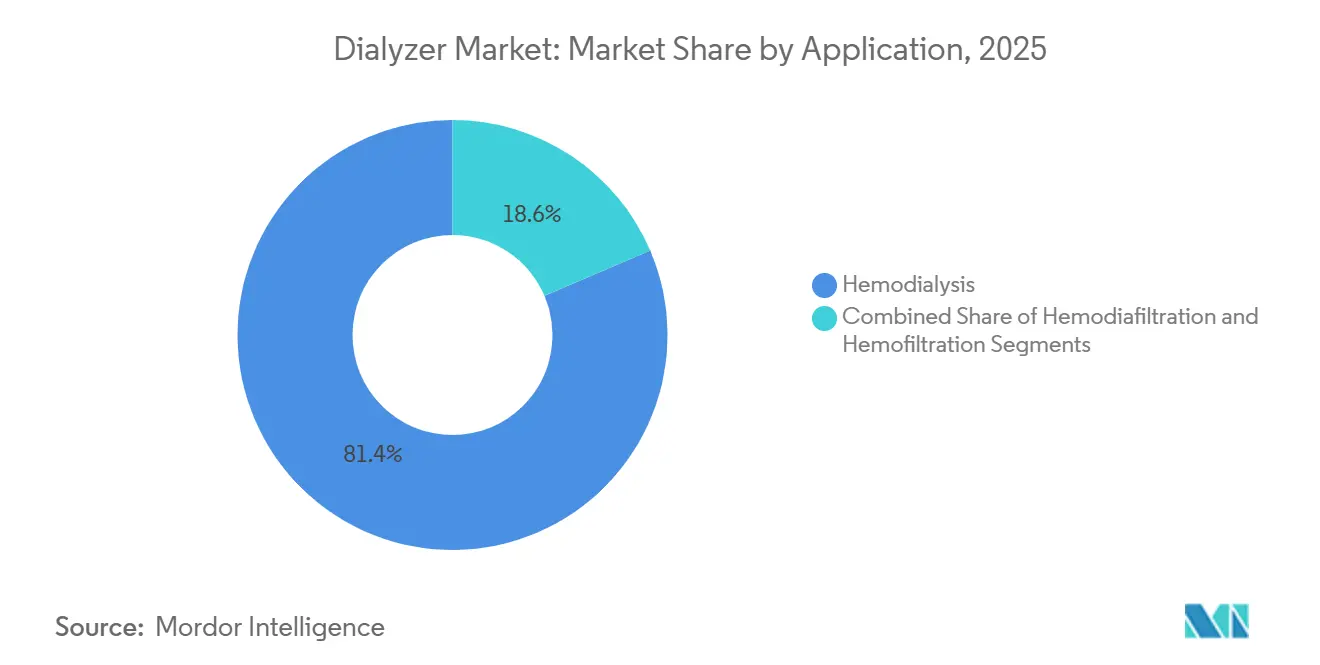

- 用途別では、血液透析が2025年に81.43%のシェアで支配的であり、血液透析濾過は2031年にかけてCAGR 10.62%で加速する見込みです。

- 患者グループ別では、成人が2025年出荷量の76.24%を占めましたが、高齢者需要は予測期間中にCAGR 8.52%でより速く成長しています。

- 地域別では、北米が2025年に36.82%の収益シェアを保持し、アジア太平洋地域は2031年に向けてCAGR 8.93%で成長する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の透析器市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CKDおよびESRD有病率の上昇 | +1.8% | アジア太平洋地域および中東・アフリカ地域で最大の絶対成長を伴うグローバル | 長期(4年以上) |

| 高フラックスおよびMCO透析器の急速な普及 | +1.2% | 北米、欧州、日本;中国都市部およびインドでの新興普及 | 中期(2~4年) |

| アジア太平洋地域における医療インフラの拡大 | +1.0% | アジア太平洋地域中核(中国、インド、インドネシア)、東南アジアへの波及 | 中期(2~4年) |

| 地域化されたポリスルホンサプライチェーンによるコスト低減 | +0.7% | 中国、インド、韓国;中東・アフリカ地域および南米への間接的恩恵 | 短期(2年以内) |

| 高容量血液透析濾過の臨床エビデンスが透析器アップグレードを促進 | +0.6% | 欧州、北米およびオーストラリアの一部センター | 中期(2~4年) |

| ヘパリンフリー透析器の拡大による患者適格性の拡大 | +0.4% | 北米および西欧での早期普及を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CKDおよびESRD有病率の上昇

慢性腎臓病は現在世界で約8億5,000万人に影響を与えており、末期型は遅期診断が一般的な低所得国で最も急速に増加しています。[3]国際腎臓学会、「慢性腎臓病」、isn-online.org 中国は、農村部の保険が第3層都市での治療費の80%をカバーし始めた後、2025年に90万人以上の維持透析患者を記録しました。インドは2025年までに国家プログラムの下で1,200か所の公的透析センターを追加しましたが、新規ESRD症例の15%未満が6か月以内に定期的な治療を確保しています。糖尿病と高血圧がアジアの新規症例の70%以上を占め、そのシェアは2020年以降8ポイント上昇しています。公的支払者は入院率の低下に報いるバンドル契約へとシフトしており、メーカーに生存率を改善する膜への投資を促しています。

高フラックスおよびMCO透析器の急速な普及

高フラックスユニットは2025年に61.53%のシェアを保持しました。これは低フラックスモデルよりもベータ2ミクログロブリンのクリアランスが優れており、透析関連アミロイドーシスを抑制するためです。ミディアムカットオフ膜は、標準的な高フラックス設計では対応できない、アルブミンをほとんど失わずにより大きな毒素を除去します。ドイツは2025年にMCO療法に対してセッションあたり8ユーロの追加料金を導入し、普及を促進しました。Fresesniusは2025年にMCO透析器の出荷量が全体の出荷量成長7%に対して35%増加したと報告しました。日本は2024年に品質フレームワークに中分子クリアランス目標を追加し、低フラックス製品の段階的廃止を加速させました。

アジア太平洋地域における医療インフラの拡大

地域政府は2024年から2025年にかけて透析キャパシティに80億ドル以上を拠出しました。中国は2025年に郡レベルの病院に120億人民元(17億ドル)を配分しました。インドのアーユシュマン・バーラット制度は2024年に在宅血液透析消耗品のカバーを開始し、透析器需要を年間12%押し上げると予想されています。インドネシアは2025年にNiproとジャワ島およびスマトラ島全域に50か所のサテライトセンターを建設する契約を締結しました。韓国は2025年に高フラックス膜の償還を8%引き上げ、より高い投入コストに見合った支払いを実現しました。これらのプロジェクトは対象基盤を拡大しますが、高性能療法が必要とする超純水システムのサプライチェーンに負担をかけています。

地域化されたポリスルホンサプライチェーンによるコスト低減

中国は2024年から2025年にかけてポリスルホン樹脂キャパシティを約4万トン追加し、アジアの透析器メーカーの膜コストを15~20%削減しました。Weigaoは2025年に原材料費を18%削減し、価格を上げることなく粗利益率を4ポイント改善しました。Browndoveは2024年末にインドで統合押出ラインを開設し、リードタイムを6週間に半減させました。韓国の樹脂輸入は2025年に25%減少しましたが、透析器輸出は12%増加し、国内供給への代替を示しています。安価な投入材は、樹脂が材料費の約30%を占める使い捨て製品の入札における競争力を高めます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い療法・デバイスコストの障壁 | -1.1% | アジア太平洋地域、中東・アフリカ地域、南米の低・中所得国 | 長期(4年以上) |

| 厳格な滅菌・生体適合性規制 | -0.6% | 北米および欧州で最も深刻な影響を伴うグローバル | 中期(2~4年) |

| テンダーに影響するPVP浸出物の安全性懸念 | -0.5% | 欧州、日本、および北米の一部医療システム | 短期(2年以内) |

| 使い捨てプラスチック廃棄物に対する規制強化 | -0.4% | 欧州、アジア太平洋地域および北米での新興普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い療法・デバイスコストの障壁

広範な保険のない市場では、自己負担の透析費用が年間12,000ドルから30,000ドルに及び、多くのESRD患者を排除しています。インドの農村世帯は透析費用を賄うために中央値収入の約150%を支出しており、最初の12か月で高い脱落率を引き起こしています。ブラジルの公的保険はセッションあたり180レアル(36ドル)を償還しており、推定運営コストの約40%下回っており、サービス不足地域でのセンター閉鎖を余儀なくされています。メーカーは価格引き下げと研究開発予算の保護の間で選択を迫られており、このトレードオフが低所得地域でのイノベーションを遅らせています。段階的価格設定のパイロットは、より小さな表面積を持つ簡略化された透析器を提供していますが、これらのモデルは高フラックスまたは血液透析濾過療法に必要なパフォーマンスを欠いています。

厳格な滅菌・生体適合性規制

改訂されたISOおよびEU医療機器規制の規則は、より広範な細胞毒性、エンドトキシン、および浸出物試験を要求するようになり、欧州での製品上市に6~9か月が追加され、コンプライアンスコストが約10%増加しています。米国食品医薬品局は市販後サーベイランスを強化し、電子医療機器報告ポータルを通じたリアルタイムの有害事象報告を義務付けています。多くの透析プロバイダーは、メーカーが拡張試験をクリアするまで新しい膜への切り替えを遅らせており、段階的なアップグレードの普及を遅らせています。新しいロットごとに認定ラボでの検証が必要なため、小規模なアジアのサプライヤーは相対的に高い負担に直面し、運転資本が圧迫されています。強化された監視は社内滅菌キャパシティを持つ大手既存企業に恩恵をもたらしますが、新興ブランドへの参入経路を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フラックスタイプ別:MCO膜が血液透析濾過需要を取り込む

高フラックスユニットは2025年の透析器市場出荷量の61.53%を占め、既存機器とのシームレスな適合性および中分子クリアランスに報いるバンドル支払いモデルを反映しています。ミディアムカットオフ膜は2031年にかけて年間10.74%拡大する見込みで、透析器市場内で最も速いトラックです。これはオンライン置換インフラのコストなしに血液透析濾過に近い毒素除去を実現するためです。低フラックス設計は、透析液エンドトキシンを0.03 EU/mL以下に維持できないコスト制約のあるセンターで存続し、高カットオフ製品はパラプロテイン血症管理のニッチを維持しています。比較試験では、MCO療法がC反応性タンパク質を低下させ、かゆみスコアを改善することが示されており、これらのアウトカムがドイツと日本の支払者フォーミュラリーに影響を与えています。償還制度が膜プレミアムを相殺する小さなセッションごとの補足を追加すると、アップグレードが加速します。

臨床的な普及は不均一です。ドイツの外来チェーンは2025年末に8ユーロの追加料金が発効した後、年間症例の35%以上をMCOに移行しましたが、米国のセンターはより広範なメディケアカバレッジを待っています。日本のクリニックは低フラックスからオンライン血液透析濾過に直接移行しており、その国でのMCOの成長余地を制限しています。ラテンアメリカのグループはMCO透析器を試験しましたが、通貨変動が輸入予算を圧迫した際に展開を延期しました。サプライヤーは、高容量血液透析濾過との直接比較データを公表しながら、規制当局に品質監査での中分子ベンチマーク認定を求めるロビー活動を行うことで、受け入れを広げようとしています。マーケティングの主張は、MCOがアルブミン損失を回避することを強調しており、これはかつて高カットオフデバイスの早期普及を停滞させた懸念事項です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

使用タイプ別:感染管理規則の中で使い捨て透析器が支配

使い捨てシングルユースユニットは2025年の総出荷量の68.92%を占め、病院グループが労働集約的な再使用プログラムを廃止するにつれ、透析器市場のこのセグメントは2031年にかけて年間9.45%成長する予測です。米国17州の更新されたガイドラインは、B型またはC型肝炎陽性患者にシングルユース製品を推奨するようになり、再使用のコスト論拠を弱めています。欧州では、過酢酸廃棄物への環境税が再処理サービスのマージンを削り、バリュー重視の入札でもチェーンが使い捨てに向かっています。北米の統合プロバイダーも在宅透析に使い捨てを好みます。家庭には検証済みの洗浄機器がないためです。アジアの公的保険も同様の動きをしており、インドのアーユシュマン・バーラットは2025年に使い捨て透析器コストをカバーするためにセッションあたり350インドルピーを追加しました。

賃金水準が低く、消耗品輸入に高い関税がかかる地域では、再使用が依然として存続しています。米国の一部の大規模透析組織は、安定した患者には再使用、高リスク症例にはシングルユースを組み合わせるハイブリッドを採用しており、感染指標を満たしながら運営予算を平準化しています。2025年に2つの全国病院システムが独立した消毒センターを閉鎖した後、北米での再処理量は12%減少しました。サハラ以南のアフリカは、患者あたりの透析器支出がすでに限られた腎臓予算を圧迫しているため、再使用に依存し続けています。メーカーは20回の滅菌サイクルに耐える堅牢なハウジングと厚い膜壁への残存需要を見込んでいますが、研究開発予算は圧倒的に高性能シングルユース設計を優先しています。

膜材料別:ポリスルホンがリード、PMMAが炎症性コホートで台頭

ポリスルホンは2025年に47.22%のシェアを維持し、透析器市場においてスケールで透過性と生体適合性のバランスをとるワークホースポリマーとしての地位を確立しています。中国とインドで追加された地域樹脂キャパシティがコストを最大20%削減し、地域ブランドがより低い価格でISO 8637性能において多国籍企業に対抗できるようにしています。ポリエーテルスルホンは、対流負荷下でのファイバー崩壊を防ぐより高い引張強度が求められるプレミアムMCOおよび血液透析濾過ニッチを占めています。PANおよびAN69膜は、負の表面電荷とサイトカイン吸着特性から敗血症適応に限定されています。セルローストリアセテートは、2024年にPVP懸念が再浮上した後、特に小児および過敏症セグメントで存続しています。

PMMAは最も速い成長を示しており、CAGR 9.68%と予測されています。これは疎水性表面がベータ2ミクログロブリンとインターロイキン6(心血管リスクに関連するマーカー)を吸着し、炎症性合併症を治療する腎臓専門医に訴求するためです。Asahi Kaseiは2025年初頭にPMMA生産量を15%拡大し、病院がより優れたサイトカインクリアランスに25%のプレミアムを支払うと見込んでいます。TorayのPMMA製フィルトライザーは2024年末に中国の国家医療製品局の承認を取得し、推定20万人の炎症性透析患者への道を開きました。規制当局は改訂されたISO 10993の下でサイトカイン吸着検証を要求するようになり、この変化はレガシーセルロースよりも合成ポリマーに有利です。競争ダイナミクスは、酸化ストレスと凝固時間でブランドを差別化するビタミンE結合、双性イオングラフト、またはポリエチレングリコール層などの独自の表面処理を中心に展開しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:遠隔モニタリングサポートによる在宅透析の拡大

センター内施設は2025年ユニットの76.33%を消費しましたが、保険会社が患者トレーニングと遠隔医療チェックインを償還するにつれ、在宅療法は2031年にかけてCAGR 8.46%で上昇しています。専用配管のないアパートに適合するオンボード水精製機能を備えたコンパクトサイクラーが、普及への実際的な障壁を低下させています。北米は有病患者の18%が在宅透析を行っており、オーストラリアは2024年に医薬品給付制度が消耗品カバレッジを拡大した後、20%を超えました。欧州は多くの都市のアパートに保管スペースがないため遅れていますが、スカンジナビア諸国は強力な在宅看護ネットワークのおかげでこのトレンドに逆らっています。アジア太平洋地域の成長はモバイル接続性にかかっており、インドのRenalyx RxT 21スマートマシンはセッションデータをクラウドダッシュボードにストリーミングし、医師が早期に介入できるようにしています。

病院ベースの透析は、心臓および移植病棟での急性腎障害に不可欠なままです。集中治療ユニットは、敗血症性ショックや術後体液過剰を管理するために高血流速度と低抵抗に設計された透析器を好みます。デバイス販売と遠隔モニタリングソフトウェアをバンドルするメーカーは、切り替えには看護師と患者の両方の再トレーニングが必要なため、粘着性を獲得します。償還フレームワークは、ブルートゥース体重計と自動血圧カフで取得された月次アドヒアランススコアに在宅療法支払いを結びつけるようになっています。プロバイダーは依然として血管アクセスの合併症と緊急対応ロジスティクスを早期採用者を超えてスケールするための障壁として挙げています。

用途・療法別:血液透析濾過がメインストリームへ

従来の血液透析は2025年の処置の81.43%を提供しましたが、血液透析濾過は生存エビデンスの蓄積により年間10.62%の成長が予測されており、特にオンライン血液透析濾過の普及率がすでに40%を超える欧州でその傾向が顕著です。透析チェーンは、逆浸透プラントが超純水を保証できる場合、セッションあたり23リットルを超える対流量に対応した高フラックスまたはMCO透析器に切り替えます。2025年のJAMAメタ分析によると、高容量血液透析濾過は高フラックス血液透析と比較して心血管イベントを19%減少させ、支払者はそれらの節約をバンドルレートに反映し始めています。血液濾過は、サイトカインストーム管理が尿素クリアランスを上回る集中治療設定での専門プロトコルとして残り、そのシェアを制限しますが、低抵抗透析器のプレミアム価格を維持しています。

障壁はインフラを中心に展開しています。新興経済国の多くのセンターはエンドトキシンを0.03 EU/mL以下に維持できないため、臨床ガイダンスにもかかわらず標準的な血液透析を継続しています。日本は2024年に血液透析濾過と血液透析の間で同等の償還を達成し、2025年までに血液透析濾過セッションが22%急増しました。オーストラリアとカナダは、設備改修コストを相殺するための適度な追加支払いで追随しました。サプライヤーは、透膜圧を高めることなく対流を増加させるらせん状ファイバーバンドルジオメトリで医療ディレクターを引き付けています。マーケティングは、アドヒアランスに関連する患者報告アウトカムである回復時間の短縮とリン管理の改善を強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

患者グループ別:高齢者の成長が成人コホートを上回る

18~64歳の成人が2025年出荷量の76.24%を吸収しましたが、平均寿命の延長と代謝疾患が高齢者の末期腎不全を増加させるにつれ、高齢者需要は年間8.52%で上昇しています。高齢患者はしばしば虚弱と心血管合併症を呈し、透析中低血圧を避けるためにより穏やかな限外濾過プロファイルを持つ透析器を必要とします。酸化ストレスを抑制するビタミンE結合膜がこのコホートに共鳴し、Asahi KaseiはRexeed Evolutionラインで2025年に国内20%成長を記録しました。漸増透析(開始時に週2回のセッション)は、2025年の米国国立衛生研究所の研究が死亡率を高めることなく生活の質を維持することを示した後、支持を得ました。このプロトコルは、より低い流量向けに特別設計された小表面積透析器への安定した需要を生み出します。

小児は薄いながらも戦略的なセグメントです。小径ファイバーバンドルは20kg未満の子供の血行動態変動を防ぎ、透析器市場はそのような特殊なSKUに対してサプライヤーにプレミアム価格を与えます。多くの医療システムが小児用使い捨て品に対する個別の支払いコードを欠いているため、病院が価格差を吸収することになり、償還のギャップが残っています。メーカーは成人製品入札に影響を与える学術センターとの関係を強化するために小児プログラムを維持しています。新興アジアでは、小児ESRDケアは遅い紹介と移動距離によって制限されており、在宅腹膜透析が代替となることが多いですが、政府は補助金制度を通じて小児血液透析普及率を高めることを目指しています。

地域分析

北米は2025年に世界収益の36.82%を維持しました。これは米国がメディケアのバンドル末期腎疾患プログラムを通じて50万人以上の受益者に透析器と補助消耗品の両方の費用を賄っているためです。非ヒスパニック系白人の間で発生率が横ばいになるにつれ、地域の透析器市場成長は鈍化していますが、ヒスパニック系およびアフリカ系アメリカ人集団での糖尿病と高血圧の有病率が15%を超えているため、絶対的な治療数は増加し続けています。カナダは、透析器償還を節約された入院日数に結びつけるバリューベース調達パイロットを試験しており、これはクリニックが優れた心血管アウトカムを示す高フラックスおよびMCO膜に移行することを促します。メキシコは2025年にさらに12,000人の患者への連邦カバレッジを拡大しましたが、自己負担コストが治療普及を妨げる南部では透析器市場規模が制約されています。米国の民間統合デリバリーネットワークは患者を在宅プログラムに誘導しており、在宅機器に対応した使い捨て製品の量を増加させています。北米全体で、透析器市場は高齢コホートを対象としたビタミンE結合バリアントの強力なアフターマーケット販売から恩恵を受け続けていますが、フォーミュラリー委員会はバイオシミラー貧血薬の節約を相殺する価格凍結をサプライヤーに求めています。

欧州では、ドイツ、フランス、英国が主導しており、包括的な公的保険とオンライン血液透析濾過普及率が40%を超えることで対流療法がメインストリームとなっています。ドイツの連邦合同委員会は2025年にMCO膜に対してセッションあたり8ユーロのプレミアムを付与し、プレミアム製品と基本製品の間の透析器市場シェアの差を拡大しました。2025年半ばに発効したEU医療機器規制は上市タイムラインを最大9か月延長し、コンプライアンスコストを約10%引き上げ、小規模参入者を圧迫しています。東欧政府は構造基金を使用してステーションを追加していますが、償還は西欧平均より50%低い場合があり、ポーランド、ルーマニア、ブルガリアでは透析器市場が価格敏感なままです。南欧はプラスチック廃棄物にペナルティを課す病院カーボン予算目標を採用しており、センターをより軽いハウジングと潜在的な限定再使用に向かわせています。北欧諸国は高齢化人口で安定した需要を維持していますが、そこのクリニックは入札スコアリングで現在20%の重みを持つ環境指標を主に基準に契約を更新しています。

アジア太平洋地域は2031年にかけてCAGR 8.93%で成長する見込みで、透析器市場で最も速い地域ペースです。中国、インド、インドネシアが拡大した保険の傘の下で治療キャパシティを拡大しています。中国の維持透析人口は、農村スキームが第3層都市での施設費用の80%をカバーし始めた後、2025年に90万人以上に増加し、透析器市場規模を北米との同等水準に向かわせています。インドのプラダン・マントリ国家透析プログラムは2024年から2025年にかけて1,200か所のセンターを追加しましたが、新規ESRD患者の15%未満が6か月以内に治療に到達しており、将来の透析器市場拡大の余地を残しています。日本は2024年に償還同等性が実現した後、急速なペースで低フラックス製品を血液透析濾過対応膜に置き換えており、韓国の2025年の高フラックスユニットへの8%料金引き上げはより高いポリスルホンコストを相殺しました。オーストラリアは2024年に在宅透析補助金を引き上げ、国内症例の18%以上での家庭採用を促進し、コンパクトな使い捨てを優遇しています。東南アジアは依然として普及率が低く、インドネシアのNiproとの50か所のサテライトセンター建設に関する覚書は2028年までに設置ステーションを30%以上増加させるはずです。地域全体で、地域のポリスルホンキャパシティが樹脂コストを最大20%削減し、地域企業が多国籍企業から透析器市場シェアを奪う競争を激化させています。

競争環境

透析器市場は中程度の集中度を示していますが、中国とインドの地域専門メーカーが同等のISO認証製品で20~30%低い価格設定によりそのシェアを侵食しています。Fresesniusは4,000か所以上のクリニックの所有権を活用して、より広範な上市前に社内で次世代膜をパイロット試験し、フィードバックループを加速させ、対流フラックスを高める独自のらせん状ファイバーバンドルで透析器市場シェアを保護しています。Baxterは、2025年に証拠に基づく追加料金を獲得した後、ドイツとオランダで15~20%のプレミアムを獲得するTheranova MCOレンジで差別化しており、その引き上げは血液透析セッション全体が横ばいにもかかわらず透析器収益の中一桁成長に貢献しました。Asahi Kaseiは2025年初頭にPMMAキャパシティを15%拡大して炎症性患者ニッチに対応し、新ラインはビタミンEとサイトカイン吸着性能の優位性により6か月以内に稼働しました。

Weigao Group、Browndove Healthcare、Guangdong ZhongAi Medicalなどの低コスト挑戦者は2024年から2025年にかけてポリスルホン樹脂と押出を垂直統合し、原材料コストを18%削減して公的入札の見積もりサイクルを加速させました。Shanghai Peony MedicalとOCI Medicalは ISO 13485認証を取得し、現在2027年までに25~35%低い価格で米国透析器市場に参入するためにFDA 510(k)クリアランスを求めています。確立された多国籍企業は、透析器を機器、濃縮液、サービス契約とバンドルして5年間の期間で臨床主要アカウントを確保するデュアルソーシング契約で対応しています。戦略的M&Aは依然として可能性が高く、複数のプライベートエクイティファンドが国内入札を保有しているが世界的な流通を欠く中堅アジア膜メーカーへの関心を示しています。

イノベーションはヘパリンフリー透析を可能にする表面工学、対流量を押し上げる非対称ファイバージオメトリ、プラスチックを15%削減する軽量ハウジングに集中しています。Torayは全身性抗凝固なしに凝固時間を延長するポリエチレングリコールグラフティングの特許を申請し、Fresesniusはらせん状ファイバーと二層非対称ポアをカバーする透析器関連特許を2025年に14件開示しました。多くのサプライヤーが3Mや他の素材企業と提携して、EU プラスチック税規則に準拠するバイオベースのポリカーボネートキャップをテストしています。持続可能性の認証が入札にますます影響を与えており、Baxterは2025年にリサイクル可能なパッケージングへの切り替え後に治療あたり22%の炭素削減を示すライフサイクルアセスメントを公表し、英国でのNHS契約確保に貢献しました。競争上のポジショニングは、純粋な膜性能と同様にESG指標と遠隔医療統合にかかっており、競争を激しくも規律あるものに保っています。

透析器産業リーダー

Asahi Kasei Corporation

B. Braun Melsungen AG

Fresenius Medical Care AG

Baxter International

Nipro Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Simergentは、在宅および臨床設定向けのArchimedes自動腹膜透析システムのFDA 510(k)クリアランスを取得しました。

- 2025年6月:Renalyx Health Systemsは、インド初の完全国産AI対応スマート血液透析機RENALYX RxT 21を670,000インドルピーで発売しました。

- 2025年6月:Fresenius Medical Careは、高容量血液透析濾過が可能な5008X CAREsystemのFDAクリアランスを取得し、2026年の米国での本格展開への道を開きました。

世界の透析器市場レポートの範囲

透析器(「人工腎臓」とも呼ばれる)は、腎臓が機能しなくなった際に血液から老廃物、毒素、過剰な水分を濾過するために血液透析で使用される医療機器です。

透析器市場レポートは、フラックスタイプ、使用タイプ、膜材料、エンドユーザー、用途・療法、患者グループ、地域別にセグメント化されています。フラックスタイプ別では、市場は高フラックス、MCO、低フラックス、HCO透析器にセグメント化されています。使用タイプ別では、市場は使い捨てと再使用可能な透析器にセグメント化されています。膜材料別では、市場はポリスルホン、ポリエーテルスルホン、PAN/AN69、PMMA、セルローストリアセテートにセグメント化されています。エンドユーザー別では、市場は病院、センター内透析施設、在宅設定にセグメント化されています。用途・療法別では、市場は血液透析、血液透析濾過、血液濾過にセグメント化されています。患者グループ別では、市場は成人、高齢者、小児患者にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ地域、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 高フラックス |

| ミディアムカットオフ(MCO) |

| 低フラックス |

| 高カットオフ(HCO) |

| 使い捨て・シングルユース |

| 再使用可能 |

| 合成 – ポリスルホン |

| 合成 – ポリエーテルスルホン |

| 合成 – PAN / AN69 |

| 合成 – PMMA |

| セルローストリアセテート |

| 病院 |

| センター内透析 |

| 在宅透析 |

| 血液透析 |

| 血液透析濾過 |

| 血液濾過 |

| 成人 |

| 高齢者 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ地域 | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカ地域その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| フラックスタイプ別 | 高フラックス | |

| ミディアムカットオフ(MCO) | ||

| 低フラックス | ||

| 高カットオフ(HCO) | ||

| 使用タイプ別 | 使い捨て・シングルユース | |

| 再使用可能 | ||

| 膜材料別 | 合成 – ポリスルホン | |

| 合成 – ポリエーテルスルホン | ||

| 合成 – PAN / AN69 | ||

| 合成 – PMMA | ||

| セルローストリアセテート | ||

| エンドユーザー別 | 病院 | |

| センター内透析 | ||

| 在宅透析 | ||

| 用途・療法別 | 血液透析 | |

| 血液透析濾過 | ||

| 血液濾過 | ||

| 患者グループ別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ地域 | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカ地域その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年から2031年にかけての透析器市場のCAGR予測は?

Mordor Intelligenceのデータに基づき、透析器市場は2026年から2031年にかけてCAGR 6.62%で成長する見込みです。

2031年にかけて最も速く拡大するフラックスタイプはどれですか?

ミディアムカットオフ透析器は年間10.74%の成長が予測されており、他のすべてのフラックスカテゴリーを上回っています。

使い捨て透析器の需要と再使用可能ユニットの比較はどうですか?

使い捨てシングルユース製品は2025年に出荷量シェアの68.92%を占め、感染管理義務のおかげで依然として成長しています。

アジア太平洋地域が透析器で最も速く成長している地域である理由は何ですか?

中国、インド、インドネシアにおける国民保険の拡大が新しい透析センターに資金を提供し、農村人口にとって治療を手頃なものにしています。

欧州での入札決定に現在影響を与えている規制上の問題は何ですか?

PVP浸出物に関する懸念から、複数の調達機関が残留限度値をより厳しく設定しており、代替コーティングを持つサプライヤーが有利になっています。

最終更新日: