金融サービス業界におけるデスクトップ仮想化市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

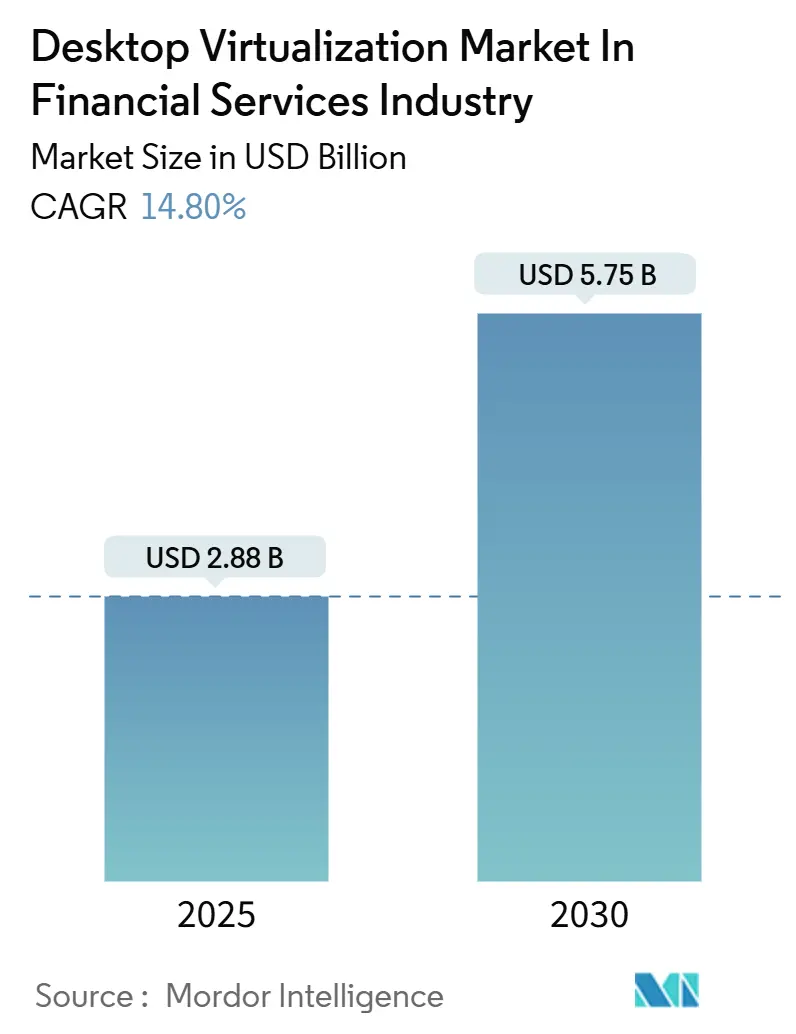

| 市場規模 (2025) | 2.88 十億米ドル |

| 市場規模 (2030) | 5.75 十億米ドル |

| 成長率 (2025 - 2030) | 14.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

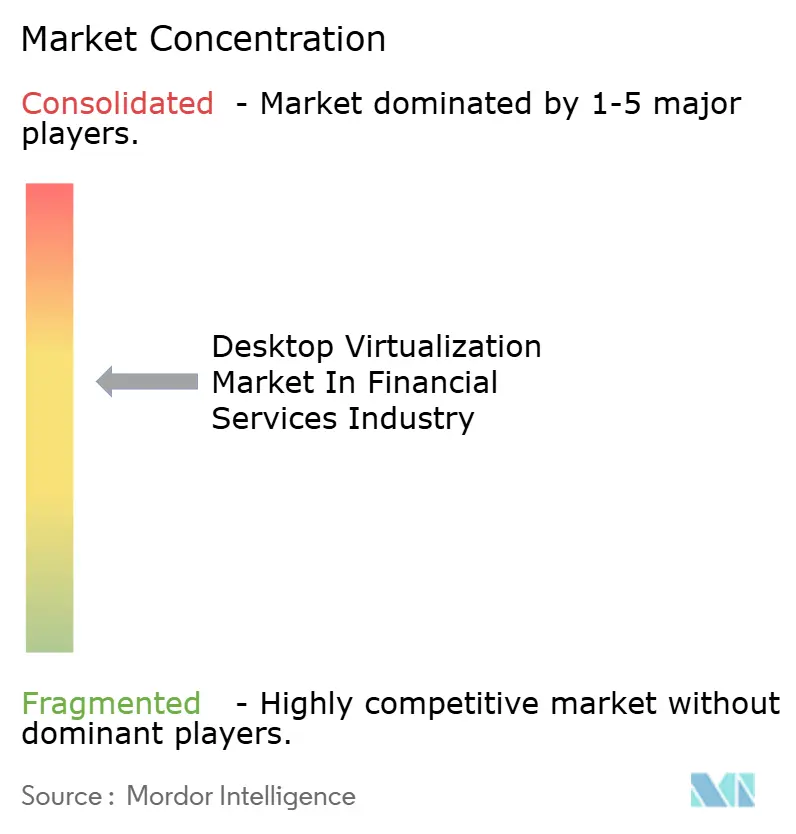

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金融サービス業界におけるデスクトップ仮想化市場の分析

金融サービス業界におけるデスクトップ仮想化市場規模は2025年に288万米ドルとなり、予測期間中に14.8%のCAGRを記録して2030年までに575万米ドルに達する見込みです。銀行、保険会社、フィンテック企業がゼロトラスト要件、GPU加速リスク分析、厳格なデータ所在地規制を満たすセキュアな仮想デスクトップ環境に収束するにつれ、需要が高まっています。大手金融機関は資本支出から消費型モデルへの移行を進めており、ベンダーはコンプライアンスツールと高性能グラフィックスを製品に統合するよう促されています。アジア太平洋地域は金融セクターのデジタル化の急速な進展とクラウドに関する支援的なガイドラインにより他地域を上回るペースで成長しており、北米は成熟した取引・規制インフラを背景に最大の採用地域であり続けています。ベンダー間の競争は、超低遅延のトレーダーデスクトップとクラウドオーケストレーションによる業務効率化のバランスを取ることに集中しています。

主要レポートのポイント

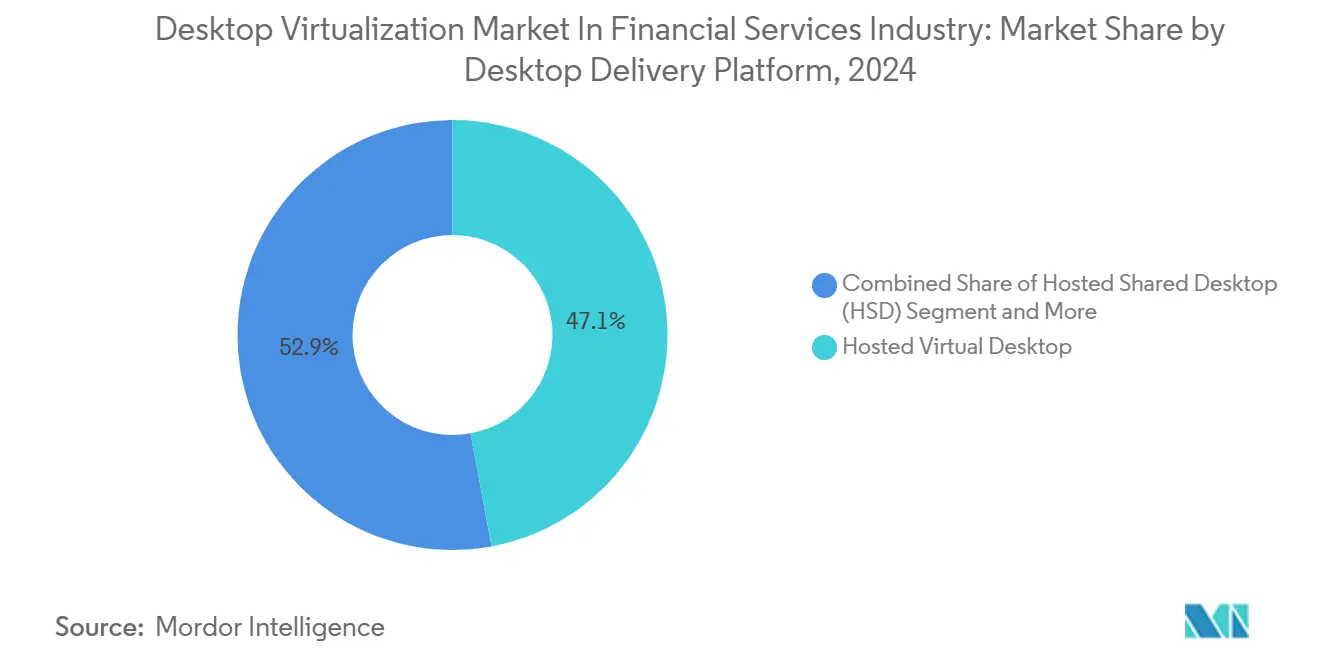

- デスクトップ配信プラットフォーム別では、ホスト型仮想デスクトップが2024年に47.1%の収益シェアをリードし、一方でサービスとしてのデスクトップは2030年までに17.8%のCAGRで拡大すると予測されています。

- 展開モード別では、オンプレミスが2024年に金融サービス業界におけるデスクトップ仮想化市場シェアの58.4%を占め、クラウド展開は2030年まで16.2%のCAGRで成長すると予測されています。

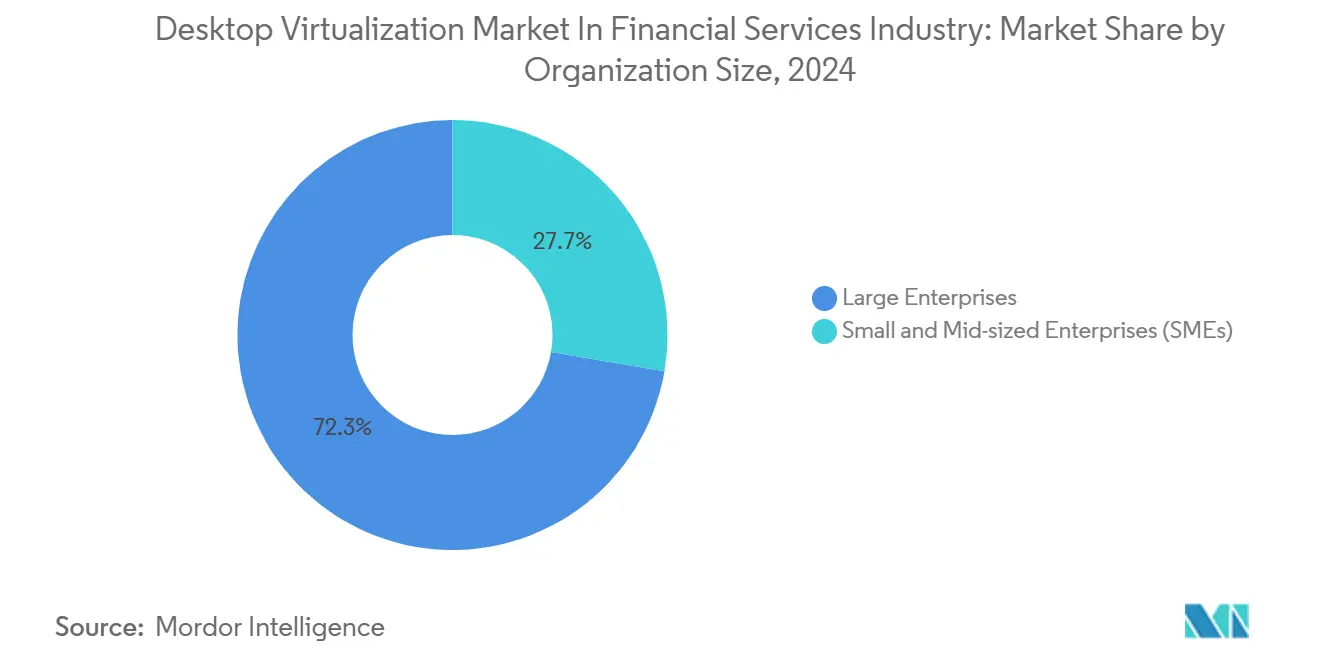

- 組織規模別では、大企業が2024年に金融サービス業界におけるデスクトップ仮想化市場の72.3%を占め、中小企業は同期間に14.9%のCAGRで成長しています。

- エンドユーザー別では、リテール・商業銀行が2024年に金融サービス業界におけるデスクトップ仮想化市場の62.4%のシェアを占め、フィンテックおよび決済プロバイダーは2030年までに15.4%という最高のCAGRを記録すると予測されています。

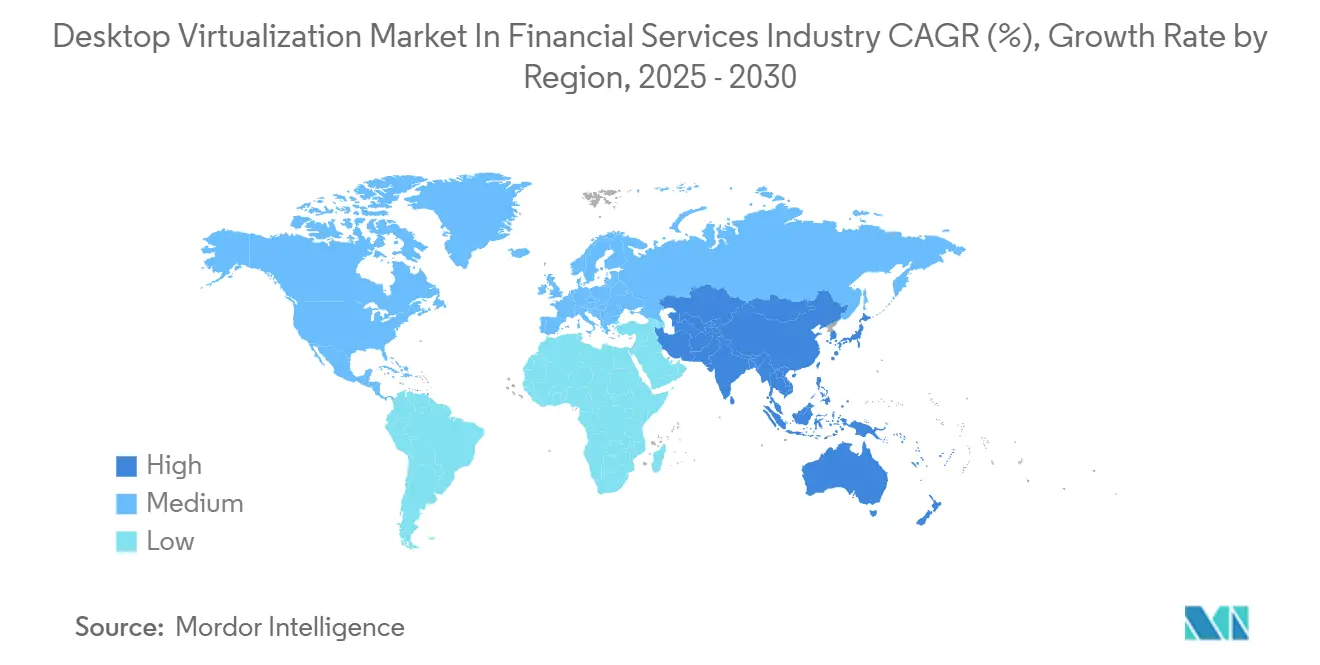

- 地域別では、北米が2024年に金融サービス業界におけるデスクトップ仮想化市場規模の41.2%のシェアを占め、アジア太平洋地域は2030年までに12.70%という最高のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

金融サービス業界におけるデスクトップ仮想化市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド移行戦略の普及 | +2.5% | 北米と欧州連合が主導するグローバル | 中期(2〜4年) |

| ゼロトラストフレームワークへの移行加速 | +1.8% | グローバル、特に北米とアジア太平洋 | 短期(2年以内) |

| 取引フロア向けハイブリッドワーク義務化 | +1.2% | 北米と欧州連合 | 短期(2年以内) |

| ESGを背景としたエネルギー効率の高いシンクライアントへの需要 | +1.5% | 欧州連合が主導し、アジア太平洋および北米に拡大 | 長期(4年以上) |

| GPU対応リスク分析ワークロードの増大 | +1.3% | グローバル、主要金融センターに集中 | 中期(2〜4年) |

| ローカル推論を可能にするAI対応PCエンドポイント | +0.9% | 北米とアジア太平洋が早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大手銀行におけるクラウド移行戦略の普及

大手銀行はレジリエンスの向上と所有コストの削減を目的として、ハイブリッドクラウドの設計方針に基づいてデスクトップ資産を再構築しています。機密性の高い取引プラットフォームはオンプレミスに維持される一方、バックオフィスのデスクトップはクラウドサブスクリプションモデルへ移行し、請負業者、テストチーム、災害復旧訓練向けの動的なプロビジョニングが可能になっています。[1]Workspot、「金融サービス向けモダンVDI」、WORKSPOT.COM そのため、調達はハードウェアの更新サイクルから、ビジネス成果に連動した運用費用契約へと移行しています。この転換はクラウドネイティブなセキュリティ管理の標準化を加速させ、仮想セッション全体に組み込まれた監査証跡機能を推進しています。レガシーデータセンターとマルチクラウドオーケストレーションを橋渡しできるベンダーは、金融機関が24〜36か月にわたる段階的な移行を展開するにつれて高まる需要を取り込んでいます。

ゼロトラストセキュリティフレームワークへの移行加速

金融機関は現在、すべての仮想デスクトップ接続が継続的に認証を行い、多要素認証(MFA)、行動分析、セッションベースのリスクスコアリングを統合することを求めています。トレーダーは生体認証とロケーション制御を使用してログインし、異常が検出された場合にデータアクセスを制限します。一方、コンプライアンスチームはキーストロークレベルの履歴をリアルタイムで監査します。これらの機能により、VDI選定基準はパフォーマンスを超えてネイティブなゼロトラスト対応を包含するものへと高まっています。その結果、サイバーセキュリティと仮想化の両方の専門知識を持つ専門インテグレーターはプレミアムなコンサルティング料金を得ており、プラットフォームのロードマップには脅威インテリジェンスフィードへのAPIフックが組み込まれるようになっています。

資本市場取引フロア向けハイブリッドワーク義務化

ブローカーディーラーは、場所に関わらず遅延に敏感なアプリケーションのパフォーマンスを維持できるよう、トレーダーのワークスペースを再設計しています。GPU対応のVDIインスタンスは、規制上のセーフガードへの準拠を維持しながら、承認された在宅オフィス、支店、またはバックアップ施設に高解像度のマルチモニター環境をストリーミングします。デスクトップはフロア上のコラボレーションツール、音声録音、リアルタイムデータフィードを複製し、市場不正行為規制への準拠を確保します。コロケーションセンター内の低遅延ネットワークファブリックと近接ホスティングがこれらの展開を支え、専門的な接続・監視ベンダーへの対応可能な支出を拡大しています。

GPU対応リスク分析ワークロードの増大

モンテカルロシミュレーション、ストレステスト、リアルタイムのポートフォリオ最適化は、CPUだけでは対応できないGPU加速を利用するケースが増えています。仮想化レイヤーはパススルーまたは仮想GPUプールを公開し、アナリストがローカルワークステーションに依存することなくワークロードをバーストさせ、銀行が管理するコア内でデータの保管を維持できるようにしています。複数のユーザーが高密度GPUクラスターを共有することでハードウェア利用率が向上し、スケジューリングアルゴリズムがリソース割り当てを分単位で最適化します。この機能によりモデルの実行時間が短縮され、リスクチームは資本配分の意思決定に向けたより迅速なインサイトを得られます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーメインフレーム統合の複雑さ | −1.2% | グローバル、特に確立された金融ハブ | 長期(4年以上) |

| クラウドネイティブVDI運用におけるスキルギャップ | −0.8% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| ベンダー依存リスクの集中 | −1.1% | グローバル;規制当局は欧州連合とアジア太平洋に注目 | 短期(2年以内) |

| 規制上のデータ所在地要件によるコスト増大 | −0.7% | 欧州連合、アジア太平洋、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーメインフレーム統合の複雑さ

多くの銀行は依然として数十年前のメインフレームで高額取引を処理しています。これらのシステムを最新のVDIスタックに接続するには、カスタムミドルウェア、二重化された認証パス、遅延回避策が必要であり、展開期間が6〜12か月延長され、予算が二桁台のパーセンテージで増加します。希少なCOBOL専門家と独自ツールへの依存はベンダーの交渉力を低下させ、イノベーションを遅らせ、デジタルネイティブな競合他社と比較して価値実現までの時間を長引かせます。

クラウドネイティブVDI運用におけるスキルギャップ

ゼロトラスト、GPU強化、マルチクラウドのデスクトップ環境を運用するには、仮想化、クラウド運用、サイバーセキュリティ、規制対応にまたがる学際的な人材が必要です。その組み合わせは希少であり、給与を押し上げ、マネージドサービスへの依存を高めています。継続的なプラットフォームの更新は社内チームをさらに圧迫し、認定資格のバックログが発生すると企業はプロジェクトの遅延を報告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デスクトップ配信プラットフォーム別:サービスとしてのデスクトップの勢いが従来モデルに挑戦

ホスト型仮想デスクトップは2024年に47.1%の収益シェアを維持しましたが、サービスとしてのデスクトップは17.8%のCAGRで既存の優位性を着実に侵食しています。サービスとしてのデスクトップは、アドバイザリー、取引、コンプライアンス部門に共通する変動の激しい人員変動に利用料金制の価格設定が合致するため、シェアを拡大しています。サービスプロバイダーは規制対応のロギングとGPUオプションをバンドルし、中堅銀行が資本支出の急増を伴わずにエンタープライズグレードのスタックにアクセスできるようにしています。ホスト型共有デスクトップ製品は標準化されたアプリケーションを持つニッチな環境に対応し、リモートデスクトップサービスは支店のレガシーWindowsワークロードをサポートしています。

金融サービス業界におけるデスクトップ仮想化市場は、サービスとしてのデスクトップのベンダーがゼロトラストと災害復旧のプレイブックを事前統合し、展開期間を数か月から数週間に短縮することで恩恵を受けています。マルチテナントのコントロールプレーンはパッチ適用と脆弱性スキャンを自動化し、監査の負担を軽減します。一方、オンプレミスのホスト型仮想デスクトップ資産は、オフサイトデータを禁止するポリシーを持つ機関には依然として魅力的ですが、総コストを増加させる更新サイクルに直面しています。将来を見据えた購入者は、コアとなる取引デスクトップをプライベートクラウドに置きながら、事務系ユーザーをパブリックなサービスとしてのデスクトップに振り向けるハイブリッド調達を好む傾向があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

展開モード別:クラウドの加速が管理の優先事項を塗り替える

オンプレミス資産は2024年に金融サービス業界におけるデスクトップ仮想化市場の58.4%を占めましたが、クラウドインスタンスは2030年まで16.2%で複利成長すると予測されています。銀行は機密データセットをローカルに隔離し、季節的または低リスクのワークロードをハイパースケーラーにオフロードすることで、データ主権への懸念を解消しています。ハイブリッドオーケストレーションプラットフォームは、遅延、コンプライアンスタグ、コストに基づいてデスクトップをスケジューリングします。

規制当局が暗号化、鍵管理、監査アクセスに関するより明確なガイダンスを公表し、認知されるリスクを低下させるにつれて、クラウドの加速は強まっています。保険会社は顧客により良い体験を提供するために顧客に近いクラウドリージョンで保険金請求の査定を実行し、コアとなる保険数理モデルはプライベートゾーンに維持されています。AWS、Azure、GCP全体で均一なポリシー適用を提供するベンダーは、金融機関がプラットフォームロックインを避けようとする中でシェアを獲得しています。

組織規模別:中小企業が民主化された機能を取り込む

大企業は複雑な資産に対してカスタムエンジニアリングが必要なため、2024年の収益の72.3%を占めました。しかし中小企業は14.9%のCAGRを記録しており、SaaS提供のデスクトッププラットフォームに新たな対応可能な市場規模をもたらしています。ユーザー単位の料金体系、ウィザード形式のコンプライアンステンプレート、バンドルされたサポートにより、地域銀行や地方保険会社にとっても高度なVDIが実現可能かつ手頃なものになっています。

中小企業は仮想化をデジタルワークフォース戦略への入口と捉えており、大規模なインフラを必要とせずにリモートアドバイザーや24時間365日のカスタマーケアを実現しています。クラウドのサービスとしてのデスクトップ製品はPCI-DSSおよびSOC 2の管理を事前設定し、歴史的なコンプライアンス障壁を無効化しています。この拡大により、ウォール街の主要顧客からの収益依存が分散され、ベンダーは簡素化されたオンボーディングフローとローカライズされた請求を導入するよう促されています。

エンドユーザー別:フィンテックがコアバンキング需要を上回る

リテール・商業銀行は2024年の支出の62.4%を生み出しており、集中管理されたデスクトップ制御から恩恵を受ける支店およびバックオフィスの席数の多さを反映しています。フィンテックおよび決済会社は、ベンチャー資金を受けたディスラプターが顧客基盤を拡大し、初日から銀行グレードのセキュリティを組み込む必要があるため、15.4%のCAGRで急成長しています。[2]Onesafe、「AIエージェント:2025年のフィンテックを変革する」、ONESAFE.IO 資本市場のデスクは低遅延分析向けの専用GPUデスクトップを採用し、保険会社は保険金請求の受付を加速するために査定担当者のワークステーションを仮想化しています。

フィンテックの優先事項はAPIを中心としたクラウドネイティブアーキテクチャに集中しており、エンジニアやコンプライアンスアナリストのオンボーディングにはサービスとしてのデスクトップがデフォルトの手段となっています。一方、従来の銀行は段階的な移行を継続し、テラーアプリケーション、融資組成、資産管理デスクを複数年のロードマップにわたって順次移行しています。そのため、ベンダーは各業種の遅延、データ保持、監査プロファイルに合わせたリファレンスアーキテクチャを提供しています。

地域分析

北米は2024年に41.2%の市場シェアをリードし、早期のゼロトラスト採用、密集した取引ハブ、ニューヨーク、シカゴ、トロントにおける大規模なGPU仮想化パイロットによって牽引されました。金融機関はレジリエンスに多額の投資を行い、事業継続に関する連邦ガイドラインを満たすために大都市圏をまたいだアクティブ・アクティブのデスクトップペアを構築しています。サブ秒のフェイルオーバーと転送中の暗号化はベースライン仕様であり、支出はランサムウェアへの対策として監視と自動修復に向かっています。

アジア太平洋地域は最速の12.7%のCAGRを記録すると予測されており、シンガポール、オーストラリア、日本の規制当局がクラウド利用規則を明確化し、銀行が支店技術を近代化してモバイルファーストのサービスを開始することを促しています。[3]CMC Global、「2030年に向けたオーストラリア金融サービス業界のクラウドトレンド」、CMCGLOBAL.COM.VN 金融グループはローカルデータセンターポッドと地域のハイパースケーラー容量を組み合わせたハイブリッドデスクトップグリッドを展開し、隣接市場への迅速な拡大を可能にしています。インドおよび東南アジアのフィンテックエコシステムは、レガシーの制約を飛び越えるグリーンフィールド構築を通じて需要をさらに促進しています。

欧州はGDPRコンプライアンスとエネルギー効率義務化に牽引された着実な更新サイクルを経験しています。フランクフルトとパリの銀行はESG目標に連動したシンクライアントの展開を重視し、老朽化したPCを集中管理された仮想デスクトップと統合する低消費電力エンドポイントに置き換えています。厳格なデータ主権法規がカントリー固有のクラウドリージョンと暗号化鍵エスクローへの投資を促進しています。中東・アフリカは、デジタルファーストの銀行ライセンスを奨励する金融フリーゾーンが存在するドバイとヨハネスブルグで、初期段階ながら加速する採用を示しています。南米は選択的に前進しており、ブラジルとチリの金融機関がコンタクトセンターエージェント向けにクラウドデスクトップをパイロット展開する一方、コアアプリケーションはオンプレミスに維持されています。

競合環境

金融サービス業界におけるデスクトップ仮想化市場は中程度の集中度を示しています。Citrix、Microsoft、VMwareは2024年に合計56%の収益シェアを保有し、深いチャネルネットワークと幅広い製品スイートを活用しています。Workspot、Omnissa、Nutanixは、中堅金融機関に響くクラウドネイティブな設計、ユーザー単位の課金、組み込みのコンプライアンスワークフローによってホワイトスペースの機会を狙っています。

戦略的差別化は三つのベクターを中心に展開されています。第一に、アイデンティティシグナルを取り込んでリスクのあるセッションを動的に隔離するネイティブなゼロトラストエンジン。第二に、バースト型分析とトレーダーグラフィックスのニーズを満たすために分数または専用カードを割り当てるGPUオーケストレーション。第三に、オンプレミスとハイパースケールのフットプリント全体でポリシー適用を抽象化するマルチクラウドコントロールプレーン。AIを活用したセッショントラブルシューティングと自己修復に投資するベンダーは、運用チームからの評価を高めています。

M&Aとスピンオフが市場を再編しています。OmnissaのカーブアウトはBroadcomによるVMware買収がライセンス変更を引き起こし、一部の銀行が代替オプションを評価する中で、規制対象セクターへの注力を可能にしています。NVIDIA、AMD、Intelとのアライアンスが増殖し、プロバイダーはAI対応シリコンをバンドルしています。一方、CognizantやAccentureなどのサービスインテグレーターは、クライアント銀行内の専門知識のギャップを埋めるためにマネージドデスクトップ提供を拡大しています。

金融サービス業界におけるデスクトップ仮想化市場のリーダー企業

Citrix Systems, Inc.

IBM Corporation

Microsoft Corporation

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise Development LP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Goldman Sachsは全社的なAIアシスタントを1万人の従業員に展開し、リアルタイムの文書要約のためにバックエンドのGPU搭載VDIクラスターを拡張しました。

- 2025年6月:BlackRockは申告書や通信をスキャンする仮想アナリスト「Asimov」を導入し、データ処理にセキュアなデスクトップ仮想化を活用しています。

- 2025年5月:NutanixはNVIDIA AI Enterpriseとの統合を含むEnterprise AIをリリースし、エッジおよびクラウド資産全体でエージェント型AIデスクトップを実現しました。

- 2025年3月:Omnissaは金融サービスを対象とした三層のパートナープログラムを開始し、展開とサポートの効率化を約束しました。

金融サービス業界におけるデスクトップ仮想化市場レポートの調査範囲

金融サービス業界におけるデスクトップ仮想化市場レポートは、デスクトップ配信プラットフォーム(ホスト型仮想デスクトップ(HVD)、ホスト型共有デスクトップ(HSD)、サービスとしてのデスクトップ(DaaS)、リモートデスクトップサービス(RDS))、展開モード(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業(SME))、エンドユーザー(リテール・商業銀行、資本市場・取引、保険、フィンテックおよび決済プロバイダー)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ホスト型仮想デスクトップ(HVD) |

| ホスト型共有デスクトップ(HSD) |

| サービスとしてのデスクトップ(DaaS) |

| リモートデスクトップサービス(RDS) |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| リテール・商業銀行 |

| 資本市場・取引 |

| 保険 |

| フィンテックおよび決済プロバイダー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| デスクトップ配信プラットフォーム別 | ホスト型仮想デスクトップ(HVD) | ||

| ホスト型共有デスクトップ(HSD) | |||

| サービスとしてのデスクトップ(DaaS) | |||

| リモートデスクトップサービス(RDS) | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー別 | リテール・商業銀行 | ||

| 資本市場・取引 | |||

| 保険 | |||

| フィンテックおよび決済プロバイダー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

金融サービス業界におけるデスクトップ仮想化市場の急速な成長を牽引しているのは何ですか?

ゼロトラスト義務化の高まり、ハイブリッドワークモデル、GPU搭載の分析ワークロードが総合的に需要を押し上げ、2030年までに14.8%のCAGRが予測されています。

金融サービス業界におけるデスクトップ仮想化市場の規模は2030年までにどのくらいになりますか?

現在の採用軌跡のもと、2030年までに575万米ドルに達すると予測されています。

この市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域が12.7%のCAGRでリードしており、規制当局がクラウド利用を明確化し、金融機関がインフラを近代化しています。

中小企業が以前よりも急速にデスクトップ仮想化を採用しているのはなぜですか?

クラウドベースのサービスとしてのデスクトップパッケージはコンプライアンスとセキュリティをバンドルしており、中小規模の銀行や保険会社にとってエンタープライズグレードの機能を手頃な価格で容易に展開できるものにしています。

最終更新日: