デプスセンシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

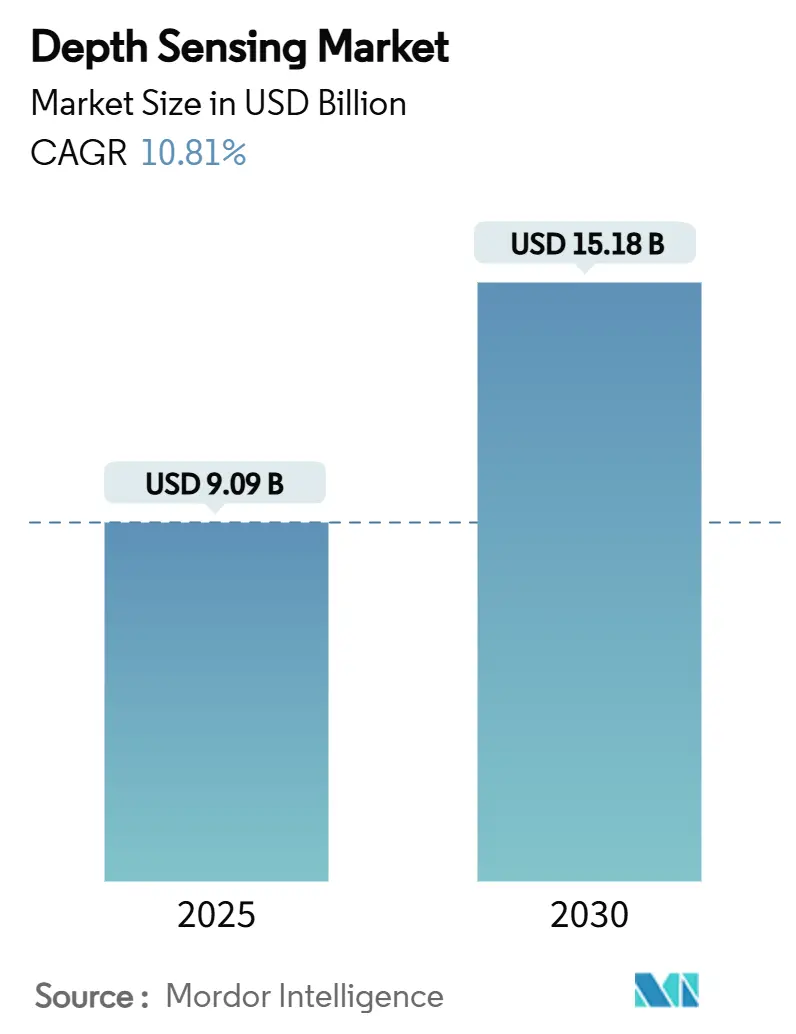

| 市場規模 (2025) | 9.09 十億米ドル |

| 市場規模 (2030) | 15.18 十億米ドル |

| 成長率 (2025 - 2030) | 10.81% CAGR |

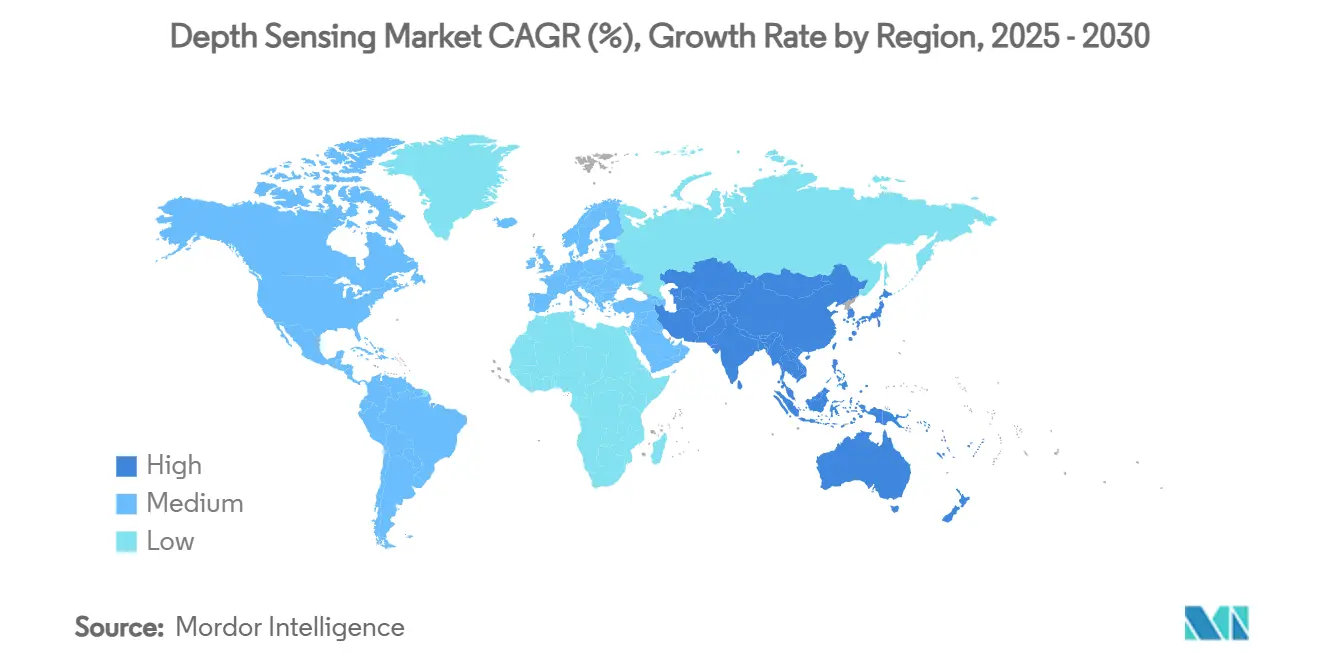

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

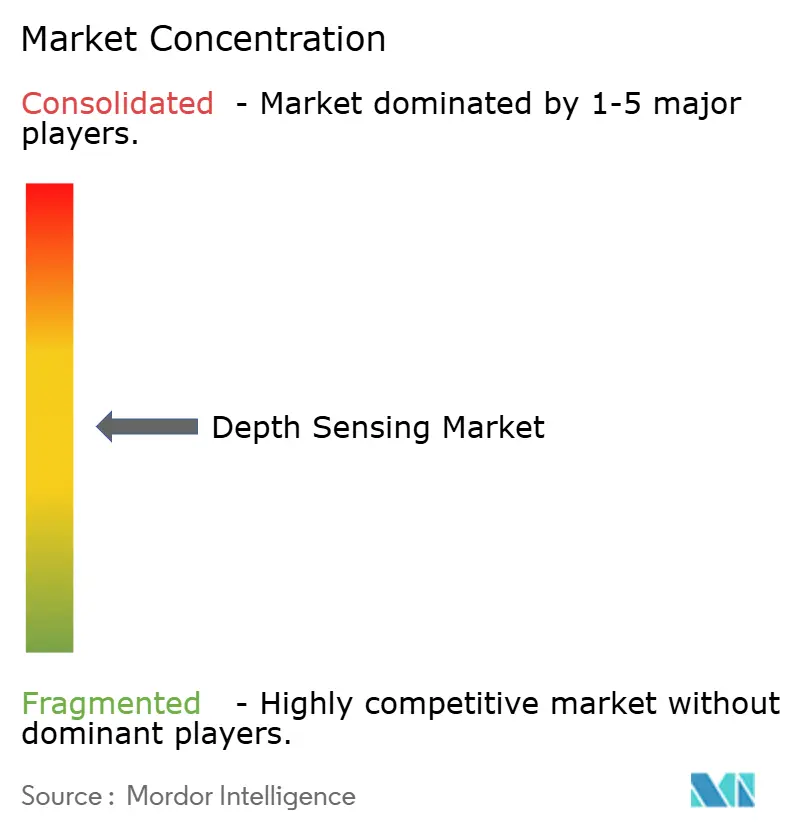

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデプスセンシング市場分析

デプスセンシング市場規模は2025年に90億9,000万米ドルとなり、2030年までに151億8,000万米ドルに達すると予測されており、同期間において10.81%のCAGRで成長します。この拡大は、人工知能処理が光学センシングハードウェアと融合するなか、自動車、コンシューマーエレクトロニクス、産業分野における主流採用が進んでいることを反映しています。乗用車への量産規模のLiDAR搭載、スマートフォンへの3Dカメラ搭載、工場自動化ソリューションがユニットコストを低下させ、これまで経済的に成立しなかったユースケースを開拓しています。中国のサプライヤーは製造規模を活用してコスト圧縮を加速させており、日本、米国、欧州の主要コンポーネントメーカーは長距離・過酷環境向けの高性能センサーを継続的に投入しています。ドライバーモニタリングおよび衝突回避機能に関する規制上の義務付けが長期的な需要をさらに強化し、コンシューマーセグメントの景気循環的な軟調を相殺しています。実験的な試験から量産展開へのシフトが、孤立したコンポーネント性能ではなくエコシステム支配を中心とした競争を促進しています。

主要レポートのポイント

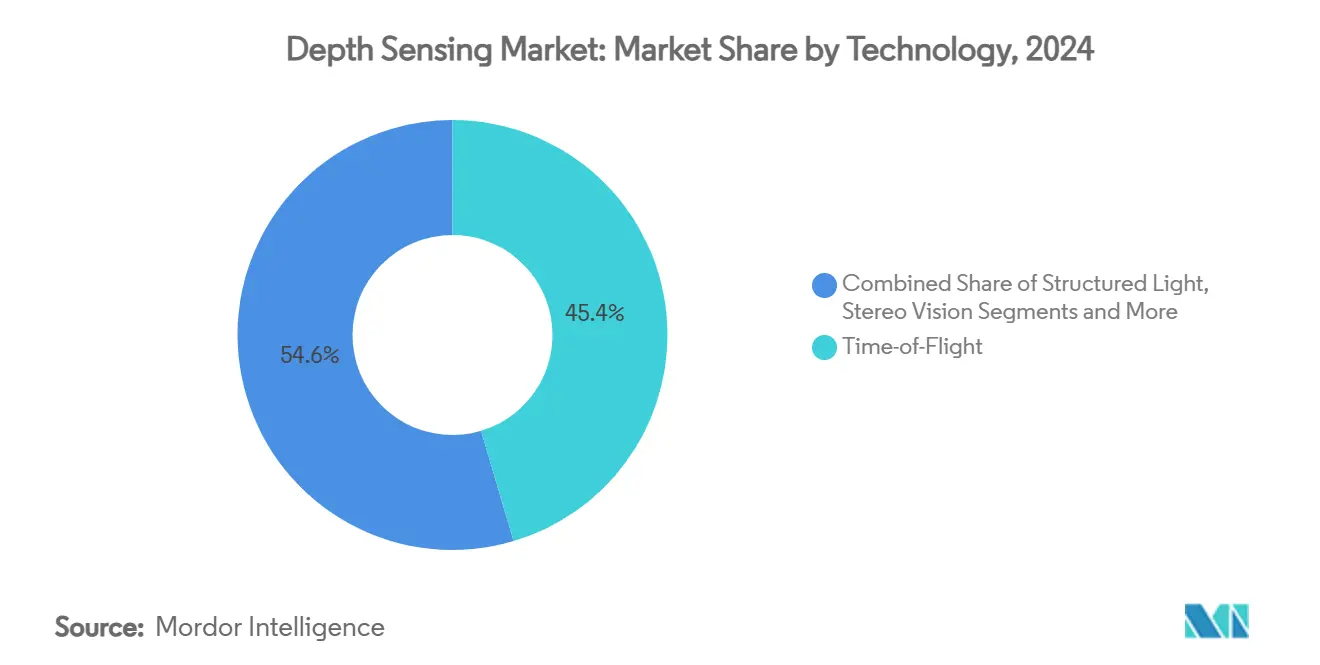

- 技術別では、タイム・オブ・フライトが2024年に45.4%の収益シェアを占め、フラッシュLiDARは2030年にかけて11.2%のCAGRで拡大すると予測されています。

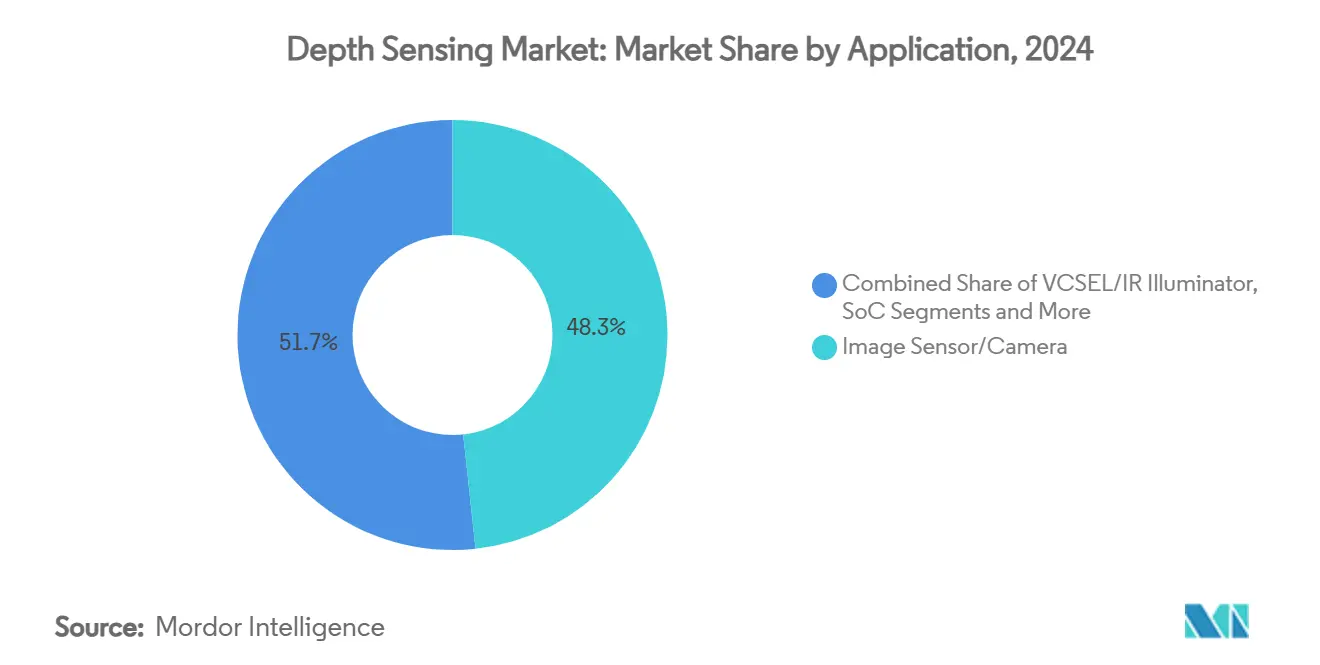

- コンポーネント別では、イメージセンサーおよびカメラが2024年売上の48.3%を占め、ソフトウェアおよびアルゴリズムは2030年にかけて11.3%のCAGRで最も急成長するサブセクターとなっています。

- アプリケーション別では、コンシューマーエレクトロニクスが2024年に38.5%の市場シェアを維持しましたが、自動車ADASおよび自動運転システムは予測期間中に11.6%のCAGRで成長すると予測されています。

- レンジ別では、短距離展開(5m未満)が2024年収益の56.7%を占め、長距離設置(30m超)は2030年にかけて11.5%のCAGRで拡大します。

- 地域別では、北米が2024年収益の32.4%でトップとなり、アジア太平洋地域は2025年から2030年にかけて11.7%のCAGRを記録する見込みです。

グローバルデプスセンシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンOEMによる3D顔認証モジュールの採用 | +1.8% | グローバル;APACの製造ハブ | 中期(2〜4年) |

| ADASおよび自動運転向け自動車LiDARの急増 | +2.3% | 北米、EU、APACの生産拠点 | 長期(4年以上) |

| AR/VRヘッドセットの急速な普及 | +1.5% | 北米、EUの先行市場;APACの製造拠点 | 中期(2〜4年) |

| エッジAIアクセラレーターによるデバイス上でのデプス処理の実現 | +1.2% | グローバル;データセンター地域が先行採用 | 短期(2年以内) |

| 労働力不足を補う小売棚分析 | +0.9% | 北米、EU;先進APACマーケット | 中期(2〜4年) |

| 車内乗員モニタリングに向けた規制の推進 | +1.4% | EUは2024年まで;米国は2026〜2027年まで | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォン統合は設計上の課題にもかかわらず拡大

プレミアムハンドセットベンダーは、セキュリティ要件とベゼルレスディスプレイのバランスを取りながら、3D顔認証モジュールの改良を続けています。カメラアンダーパネルのロードマップは、低消費電力の垂直共振器面発光レーザー(VCSEL)を搭載したコンパクトなデプスセンサーへの需要を維持しています。中国および東南アジアのEMS企業は、主要ブランドからの複数年にわたる調達コミットメントに応えるため、構造化光の組立能力を増強しています。コンポーネントサプライヤーは、近赤外線受信機向けの単一光子アバランシェダイオード(SPAD)アレイの割り当てが逼迫していると報告しており、平均販売価格を支える需給不均衡が浮き彫りになっています。ミッドティアデバイスがポートレートモード撮影やビデオチャットの背景分割向けに簡易デプスカメラの採用を始めるにつれ、フラッグシップの成長が頭打ちになっても、デプスセンシング市場は安定したユニット数量を確保しています。

自動車LiDARの展開が量産規模に到達

プロトタイプ車両から組み立てライン搭載へのシフトは、デプスセンシング市場の変曲点を示しています。中国ベンダーは2024年に50万台以上の自動車LiDARユニットを出荷し、通年での収益性を達成してヨーロッパでの設計採用を獲得しました。欧州連合規則2019/2144は、2024年7月以降の新型車に高度なドライバー脇見警告システムを義務付けており、車内3Dカメラの需要を加速させています。[1]InterRegs、「高度なドライバー脇見警告システムに関するEU規則の公布」、interregs.comティア1サプライヤーは現在、長距離LiDAR、短距離カメラ、エッジAIプロセッサーをバンドルして、ターンキーADASプラットフォームを提供しています。SonyのIMX479積層SPADセンサーは、5cm分解能で300mまでの検出を可能にし、高速道路速度での自動緊急ブレーキシナリオに対応しています。[2]Sony Semiconductor Solutions Group、「Sony Semiconductor Solutionsが自動車LiDARアプリケーション向け積層SPADデプスセンサーを発売」、sony-semicon.com

AR/VRヘッドセットがセンサーの小型化を促進

エンタープライズトレーニングと複合現実コラボレーションが成熟するにつれ、グローバルなヘッドセット出荷台数は2025年に二桁成長に回帰しました。ヘッドマウントデバイスは、ハンドトラッキングと空間アンカーの安定化のために、低遅延かつサブミリメートルのデプス精度を必要とします。そのため、メーカーはオンチップヒストグラムエンジンと組み合わせた積層裏面照射型SPADアレイを統合し、高速フレームレートでピクセルごとのタイム・オブ・フライト計算を実現しています。マルチタップピクセルを使用した間接ToFセンサーの並行開発は、明るい室内照明条件をサポートしながら消費電力を軽減します。低消費電力でコンパクトな光学系への重点は、より広いデプスセンシング市場にも波及し、小売分析、倉庫ロボティクス、スマートホームデバイス向けのコスト効率の高いモジュールを提供しています。

エッジAI統合がクラウド依存を低減

先進的な6nmおよび7nmノードで製造された専用ニューラル処理エンジンが、産業用ロボットや自律型ドローン内のデプスカメラと並んでパッケージ化されるようになっています。NASAが検証した耐放射線アクセラレーターはニューロモーフィックアーキテクチャの堅牢性を実証し、高高度および宇宙空間での展開を可能にしています。工場では、デュアルレンズ構成が10cmで100µmの分解能を達成し、反射性の回路基板トレースや透明基板の検査を可能にしています。[3]京セラ株式会社、「京セラのAIベース高解像度デプスセンサーによる近接撮像」、kyocera.com合成コンピューターグラフィックスデータで構築された事前学習済みモデルはアノテーションコストを大幅に削減し、デバイス上での推論はクラウド処理に関連する遅延とプライバシーリスクを排除します。その結果、デプス処理能力がネットワークインフラから切り離され、遠隔農業、災害対応ロボティクス、ウェアラブル医療機器におけるユースケースが開拓されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い部品表コストと統合コスト | -1.9% | グローバル;マスマーケットセグメントが最も影響を受ける | 中期(2〜4年) |

| ToFセンサーの日光・天候性能の限界 | -1.1% | 世界中の屋外システム;高照射地域で深刻 | 長期(4年以上) |

| VCSELの眼安全電力上限 | -0.8% | グローバル;自動車および屋外システム | 長期(4年以上) |

| VCSELおよびSPADのサプライチェーン集中 | -0.7% | 主にAPACの製造クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い統合コストがマスマーケット採用を制約

複雑な光学キャビティのアライメント、温度校正、安全関連ファームウェアの検証がデプスモジュールの開発タイムラインを長引かせています。自動車グレードの設計は厳格な電磁適合性および衝撃振動試験に合格する必要があり、非繰り返しエンジニアリング費用が増大します。スマートフォンのティア2ベンダーは、コスト感度を理由にミッドレンジ端末への3Dカメラ展開を遅らせており、単眼レンズのポートレートモードアルゴリズムを優先しています。アウトソーシングされた半導体組立・テスト能力は10施設未満に集中しており、OEMを地政学的な貿易混乱やウェーハ価格の変動にさらしています。これらの要因が総合的に価格弾力性の高いセグメントのユニット成長を抑制し、サプライヤーに高マージンのプレミアムデバイスを優先させています。

環境上の制限が屋外展開を制約

直接タイム・オブ・フライトセンサーは、周囲光の光子がSPADアレイを飽和させるため、ピーク日光条件下では苦戦し、フレームレートと精度を低下させる長い積分時間を強いられます。自動車LiDARサプライヤーは高ピーク電力レーザーダイオードを組み込んでいますが、眼安全規制が許容照射量を制限し、レンジとコンプライアンスのトレードオフを生じさせています。粒子密度、霧、埃、雨がさらに信号電力を減衰させ、マルチパス反射を引き起こし、アルゴリズムを複雑にします。そのため、システム設計者はレーダー、超音波、サーマルカメラなどのマルチスペクトル冗長性を追加し、コストと統合の複雑さを高めています。代替のFMCWアーキテクチャは日光干渉を軽減しますが、コヒーレント検出の課題をもたらし、依然として高度な校正手順を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:FMCWが長距離精度の需要に対応

タイム・オブ・フライト技術は2024年にデプスセンシング市場シェアの45.4%を維持し、スマートフォンおよびタブレットへの普及に支えられています。しかし、フラッシュLiDARはソリッドステートビームステアリングとASIC統合によるコスト低下により、11.2%のCAGRで成長すると予測されています。周波数変調連続波方式は、ヘテロダイン検出が300mでセンチメートル級の精度を提供しながらドップラー速度データも提供するため、車両および産業用ロボット向けに支持を集めています。ステレオビジョンシステムは畳み込みニューラルネットワークによる視差推定の恩恵を受け、能動照明なしで信頼性の高いレンジを拡張し、VCSELの眼安全制限を回避しています。

近い将来、FMCWメーカーはウェーハレベルのフォトニック統合を重視してToFとの価格同等性を実現しようとしています。Aevaの車内デモンストレーターは、コンパクトなFMCWモジュールが可視開口部なしで標準合わせガラスの背後に埋め込まれ、今後のユーロNCAP ドライバーモニタリングプロトコルをサポートできることを示しています。一方、ToFサプライヤーは光子からデジタルへの遅延を10ns未満に削減し、高速移動するドローンアプリケーションでの性能を向上させています。イノベーションとコスト削減の相互作用により技術の多様性が高く維持され、システムインテグレーターはレンジ、解像度、周囲光耐性を最適化する柔軟性を持っています。

コンポーネント別:ソフトウェアが増大する価値シェアを獲得

イメージセンサーおよびカメラは2024年収益の48.3%を占め、あらゆるアーキテクチャにおけるフォトディテクターの基盤的役割を裏付けています。しかし、ソフトウェアおよびアルゴリズムは11.3%のCAGRで拡大すると予測されており、デプス推定が学習型ステレオマッチング、時間的フィルタリング、セマンティックセグメンテーションへとシフトするにつれて価値を獲得しています。RAWとYUVストリームを同時出力できるSonyの自動車センサーは下流処理を簡素化し、ハードウェアとソフトウェアの協調設計トレンドを浮き彫りにしています。

ソフトウェアへの重点強化により、モジュールメーカーは展開後に精度を向上させるファームウェア定義のアップグレードを提供でき、製品ライフサイクルを延長してサブスクリプションモデルを可能にします。光学系、ドライバー、ファームウェア、推論スタックを統合したターンキーデプスモジュールは、家電および産業OEMの市場投入時間を短縮します。能力が個別ハードウェアからアルゴリズムへと移行するにつれ、機械学習の専門知識を持つサプライヤーが増分価値の不均衡なシェアを獲得し、AIファーストのスタートアップとの競争が激化しています。

アプリケーション別:自動車がコンシューマーエレクトロニクスの成長を上回る

コンシューマーエレクトロニクスアプリケーションのデプスセンシング市場規模は2024年収益の38.5%を占め、携帯電話およびタブレットへの定着した利用を反映しています。しかし、自動車先進運転支援システムは、義務付けられた衝突回避およびドライバーモニタリング機能を背景に、11.6%のCAGRで拡大すると予測されています。Luminarは、Volvo EX90の発売が高速道路速度LiDARに対するOEMの支払い意欲を示したことで、45%の四半期連続収益成長を報告しました。構造化光または短距離ToFを活用した車内カメラは外部センサーを補完し、エアバッグロジックおよびハンズオフ走行認証に必要な乗員状態データを提供します。

車両以外では、拡張現実ヘッドセット、倉庫ロボット、産業用ピックアンドプレースアームが空間インタラクションとナビゲーションのために精密なデプスマップに依存し、マルチセグメントの需要を維持しています。小売セクターは労働力不足に対処するために棚モニタリングシステムを採用し、物流プロバイダーは荷物の寸法測定に3Dビジョンを展開しています。ヘルスケアは依然として初期段階の分野ですが、非接触患者モニタリングをテストしている病院は、規制承認が成熟した際の医療採用の長期的な可能性を示しています。

レンジ別:長距離需要が加速

短距離構成(5m未満)は、モバイルデバイスおよびスマートホームカメラでの優位性により2024年売上の56.7%を占めました。長距離システム(30m超)は、高速道路速度ADASおよび産業オートメーションのニーズにより11.5%のCAGRで成長すると予測されています。onsemiのHyperlux IDセンサーは30mまでのリアルタイム間接ToF動作を提供し、短距離コンシューマーモジュールと高出力LiDARの間のギャップを埋めています。[4]onsemi、「自動車イメージセンサーサプライチェーンにおけるリスク管理」、onsemi.com中距離ソリューション(5〜30m)は、構造化光の能力を超えるが自動車グレードのレンジを必要としない距離において、工場フロアの安全カーテン、無人搬送車、物流コンベヤーに対応しています。

異なるレンジ層はそれぞれ異なる光学電力バジェット、信号処理パイプライン、熱管理ソリューションを必要とし、サプライヤー間の専門化を促進しています。長距離の普及は、より高い平均販売価格と長い認定サイクルを正当化する要求の厳しいアプリケーションへの成熟を示し、収益の多様化を支えています。

地域分析

北米は、ADASの早期採用、高いスマートフォン普及率、強固な研究開発エコシステムにより、2024年にデプスセンシング市場シェアの32.4%を維持しました。米国は特許出願とベンチャー投資をリードし、カナダはLiDARソフトウェア専門のスタートアップを擁しています。IntelによるRealSenseの2025年7月のスピンオフ(資本金5,000万米ドル)は、アジャイルなロボティクス機会を狙った戦略的な事業再編を示しています。米国道路交通安全局からの政府安全義務付けが安定した需要を支え、アリゾナ州、テキサス州、オレゴン州の半導体工場が地域のサプライチェーン強靭性を支援しています。

アジア太平洋地域は、中国、日本、韓国、台湾企業が生産を拡大するなか、2025〜2030年に11.7%のCAGRで最も速い成長を記録すると予測されています。Hesaiは2024年に501,889台の自動車LiDARユニットを出荷し、初年度の収益性を達成して同地域のコストリーダーシップの優位性を確認しました。Sonyの積層SPADロードマップとSamsungのイメージングセンサーの取り組みが高性能コンポーネントの供給を維持し、台湾のLIPSは12年間の研究開発を経て3Dビジョンをパイロットから量産へと移行させています。政府のインセンティブと大規模な国内エレクトロニクス市場により、サプライヤーは工具費を迅速に償却し、海外競合他社を下回る価格を設定できます。

欧州は厳格な安全規制に支えられて着実なペースで前進しています。EU規則2019/2144は新型車プラットフォームに高度な脇見警告機能の搭載を義務付け、車内3Dカメラの即時需要を高めています。ドイツとスウェーデンは旗艦的な自動車LiDAR展開の拠点となっており、プレミアムブランドがトップトリムの標準装備として長距離センサーを統合しています。同地域はまた、国家復興計画の下で資金提供された産業オートメーションプログラムの恩恵を受け、スマート工場および物流ハブにおけるデプスカメラの採用を促進しています。

競合環境

デプスセンシング産業は、高ボリュームの自動車セグメントにおける統合への傾向を伴う中程度の分散を特徴としています。中国の上位LiDARサプライヤーと日本、欧州、米国の上位5社のコンポーネントメーカーが合わせて収益の約55%を占め、新規参入者に十分な余地を残しています。製造歩留まりの向上に伴い価格競争が激化していますが、レンジ、解像度、機能安全コンプライアンスにおける性能差別化は持続しています。Sony、STMicroelectronics、ams OSRAMはイメージセンサーとVCSELの強固なポジションを維持し、Hesai、Ouster、Luminarは自動車LiDARのコスト曲線を押し下げています。

戦略的には、企業は垂直統合とエコシステム支配を追求しています。SonyはフォトディテクターをISPファームウェアとバンドルし、Luminarはセンサーとマッピングソフトウェアスタックを組み合わせて車両ごとのサービス収益を獲得しています。IntelのRealSenseの切り出しは、低コストのスマートフォンモジュールと正面から競合することなく、ロボティクス、産業検査、倉庫自動化のニッチに対応するための資産再編の典型例です。特許出願は継続的なイノベーションを示しており、積層SPAD読み出し、熱安定化VCSELアレイ、ヘテロダインFMCWチップレットが技術競争を際立たせています。

コンポーネントメーカーとクラウドサービスプロバイダーのパートナーシップがデータストリームの収益化の手段として浮上しており、システムインテグレーターはOEMの設計サイクルを短縮するために事前検証済みの知覚バンドルに注力しています。自動車ボリュームの拡大と複合現実デバイスのアーリーアダプターからマスマーケットへの移行に伴い、競争の激しさは高水準を維持すると予想されます。

デプスセンシング産業リーダー

Sony Semiconductor Solutions

STMicroelectronics

ams OSRAM

Intel Corporation

Infineon Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Intelは、ロボティクスアプリケーションにおけるAIビジョンの推進に向けて5,000万米ドルの資金を確保し、RealSenseを独立企業としてスピンアウトしました。

- 2025年6月:Sony Semiconductor Solutionsは、5cm分解能で300mの検出を可能にする自動車LiDAR向け積層SPADデプスセンサーIMX479を発表しました。

- 2025年6月:台湾のLIPSは、12年間の研究開発を経て3Dビジョンシステムの量産準備を整え、複数産業への展開を目指しています。

- 2025年4月:Seeing Machinesは、Airy3Dと共同開発した車内モニタリング向け3Dカメラを発表し、500万画素RGBとデプスデータを組み合わせています。

グローバルデプスセンシング市場レポートスコープ

| タイム・オブ・フライト(ToF) |

| 構造化光 |

| ステレオビジョン |

| LiDAR(フラッシュ、MEMS、OPA) |

| 超音波およびその他 |

| イメージセンサー/カメラ |

| VCSEL/IR照明器 |

| SoC/プロセッサーおよびAIアクセラレーター |

| ソフトウェアおよびアルゴリズム |

| 完全デプスモジュール |

| スマートフォンおよびタブレット |

| 自動車(外部LiDAR、車内ドライバーモニタリングシステム) |

| AR/VRおよびウェアラブル |

| ロボティクスおよびドローン |

| 産業オートメーションおよび物流 |

| セキュリティおよび監視 |

| ヘルスケアおよび医療画像診断 |

| 小売およびジェスチャー認識 |

| 短距離(5m未満) |

| 中距離(5〜30m) |

| 長距離(30m超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| 技術別 | タイム・オブ・フライト(ToF) | ||

| 構造化光 | |||

| ステレオビジョン | |||

| LiDAR(フラッシュ、MEMS、OPA) | |||

| 超音波およびその他 | |||

| コンポーネント別 | イメージセンサー/カメラ | ||

| VCSEL/IR照明器 | |||

| SoC/プロセッサーおよびAIアクセラレーター | |||

| ソフトウェアおよびアルゴリズム | |||

| 完全デプスモジュール | |||

| アプリケーション別 | スマートフォンおよびタブレット | ||

| 自動車(外部LiDAR、車内ドライバーモニタリングシステム) | |||

| AR/VRおよびウェアラブル | |||

| ロボティクスおよびドローン | |||

| 産業オートメーションおよび物流 | |||

| セキュリティおよび監視 | |||

| ヘルスケアおよび医療画像診断 | |||

| 小売およびジェスチャー認識 | |||

| レンジ別 | 短距離(5m未満) | ||

| 中距離(5〜30m) | |||

| 長距離(30m超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

デプスセンシング市場の現在の規模は?

デプスセンシング市場規模は2025年に90億9,000万米ドルに達し、2030年までに151億8,000万米ドルに成長すると予測されています。

最も成長が速いセグメントはどれですか?

自動車ADASおよび自動運転アプリケーションは、規制上の義務付けがセンサー採用を促進するなか、2025年から2030年にかけて11.6%のCAGRで拡大すると予測されています。

最も速く成長する地域はどこですか?

アジア太平洋地域は、大規模製造と強い国内需要に牽引され、2030年にかけて最高の地域CAGRである11.7%を記録すると予想されています。

デプスセンシングソリューションにおけるソフトウェアの重要性は?

ソフトウェアおよびアルゴリズムは最も急成長しているコンポーネントカテゴリーであり、価値がハードウェアキャプチャからデータ処理インテリジェンスへとシフトするにつれて11.3%のCAGRで成長すると予測されています。

自動車LiDARで競合している技術は何ですか?

タイム・オブ・フライトが現在のボリュームを支配していますが、FMCW LiDARは長距離精度、ドップラー速度データ、日光耐性において支持を集めています。

マス採用への最大の障壁は何ですか?

高い部品表コスト、強い日光下での環境性能の限界、VCSELおよびSPAD生産におけるサプライチェーンの集中が主要な障壁として残っています。

最終更新日: