3Dセンシングおよびイメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

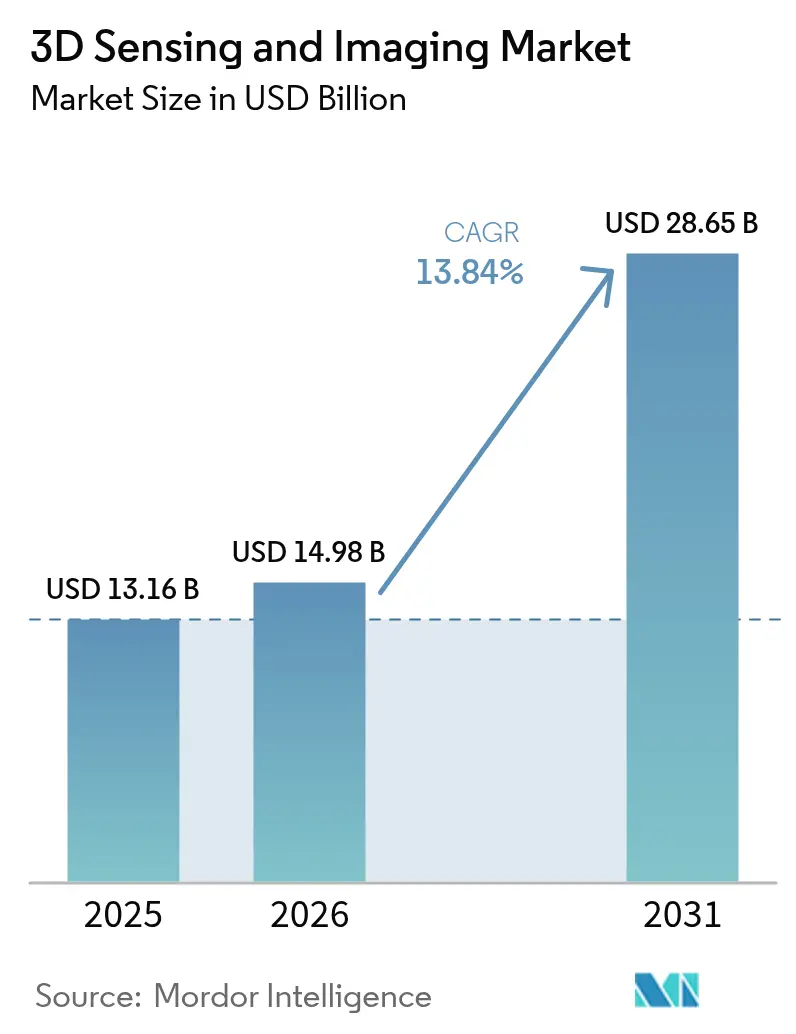

| 市場規模 (2026) | 14.98 十億米ドル |

| 市場規模 (2031) | 28.65 十億米ドル |

| 成長率 (2026 - 2031) | 13.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

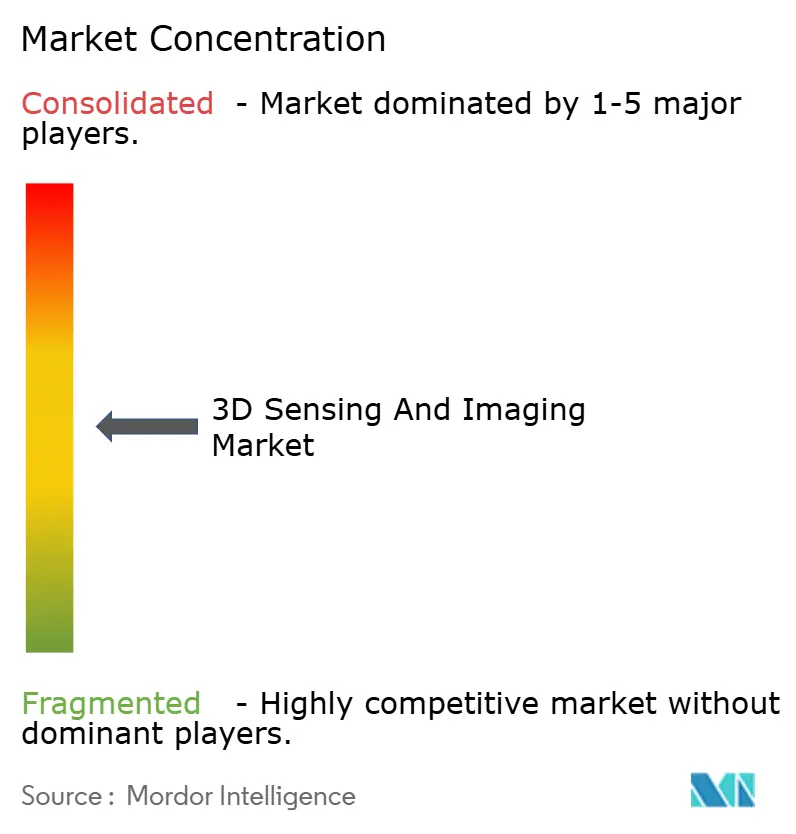

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dセンシングおよびイメージング市場分析

3Dセンシングおよびイメージング市場は、2025年の131億6,000万USDから2026年には149億8,000万USDへと成長し、2026年〜2031年の13.84%のCAGRにより2031年までに286億5,000万USDに達すると予測されています。中価格帯スマートフォンへの深度センサーの急速な統合、先進運転支援システム(ADAS)におけるソリッドステートLiDARの展開加速、およびリアルタイム3D医療イメージングへの需要の高まりが、この成長軌跡を支えています。垂直共振器面発光レーザー(VCSEL)チップレットの進歩と低コストな3D半導体スタックの普及が価格障壁を侵食し、産業検査および気候分析全体にわたってユースケースを拡大しています。一方、ガリウムヒ素エピウェーハ不足へのサプライチェーンの露出と進化する生体認証プライバシー規制が近期見通しを抑制しているものの、空間インテリジェンスを大規模に求める自動車、医療、コンシューマーエレクトロニクスのOEMによる投資プログラムを頓挫させるには至っていません。既存の半導体ベンダーはポートフォリオの広さとウェーハレベルの製造管理を活用してリーダーシップを維持していますが、特化した深度センシングスタートアップ企業がAI最適化アルゴリズムとチップレットアーキテクチャによってコストパフォーマンスのギャップを縮めています。

主要レポートのポイント

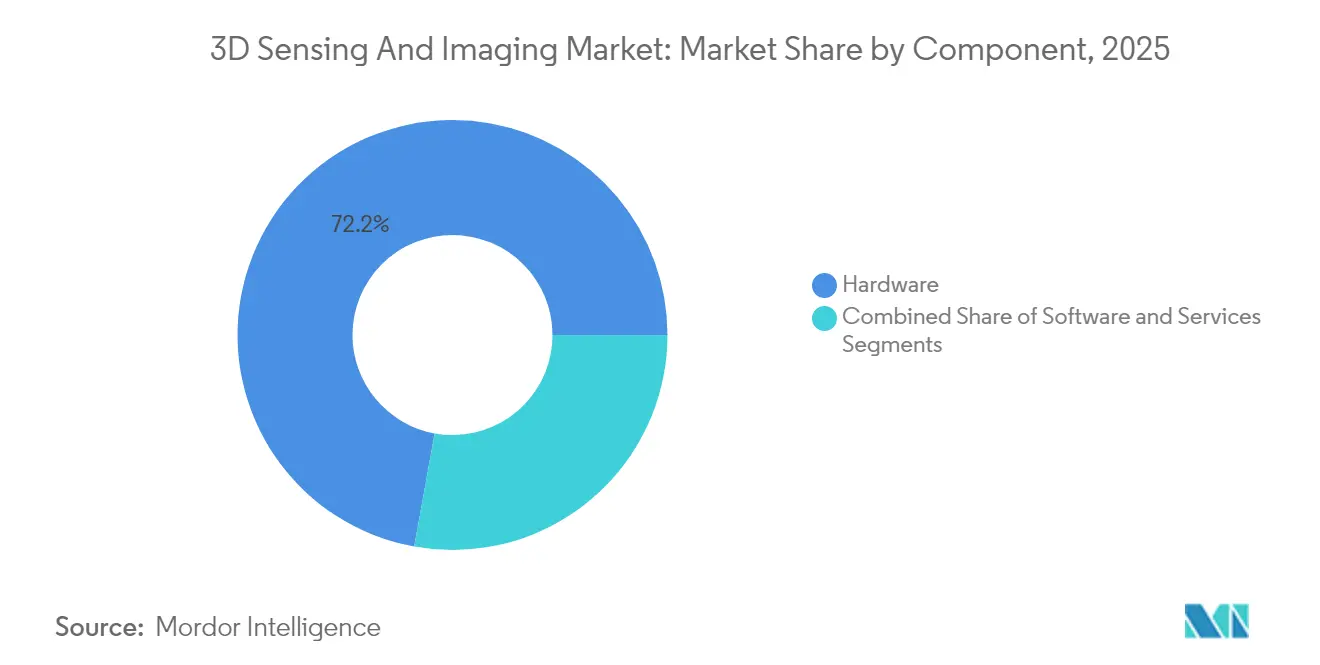

- コンポーネント別では、ハードウェアが2025年の3Dセンシングおよびイメージング市場収益の72.15%をリードし、サービスは2031年まで14.88%のCAGRで拡大すると予測されています。

- 技術別では、タイムオブフライトが2025年の3Dセンシングおよびイメージング市場収益の43.25%を占め、超音波ベースのセンシングは2031年まで15.62%のCAGRで成長する見込みです。

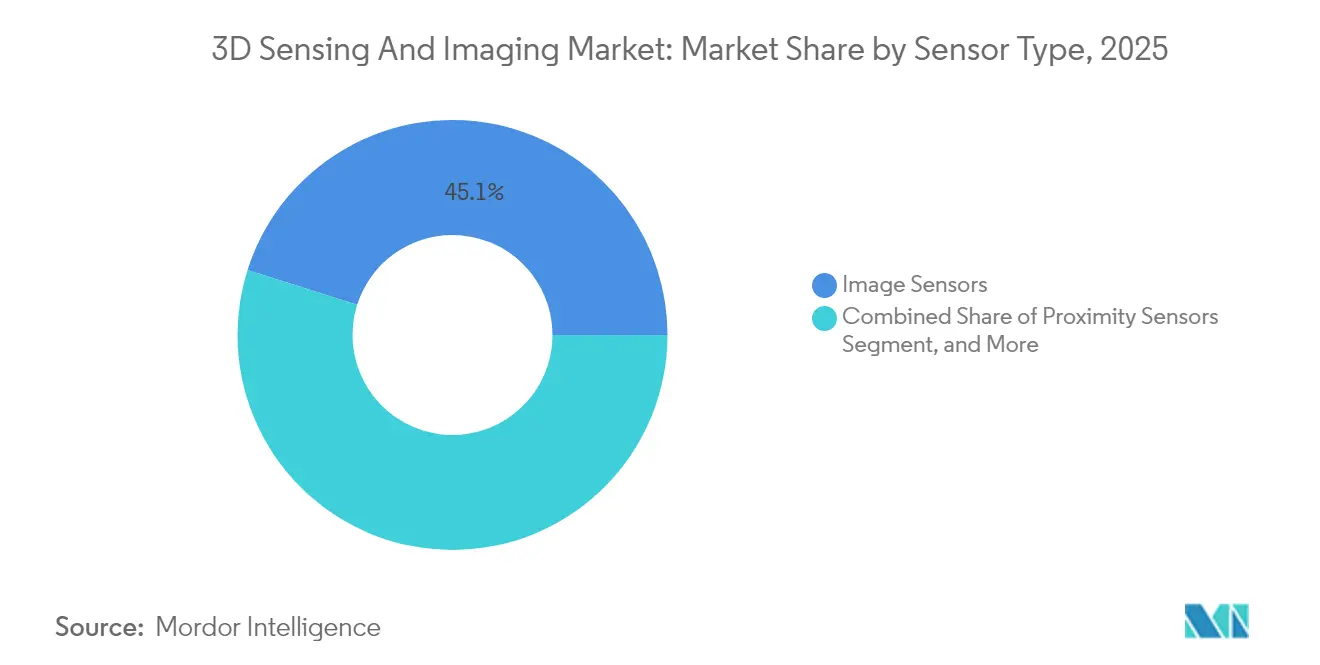

- センサータイプ別では、イメージセンサーが2025年の3Dセンシングおよびイメージング市場売上の45.12%を占め、近接センサーは2031年まで16.02%のCAGRで拡大すると予測されています。

- 接続性別では、無線ネットワークが2025年の3Dセンシングおよびイメージング市場において58.05%のシェアで首位を占め、2031年まで14.71%のCAGRで最も急速な成長を見せています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の3Dセンシングおよびイメージング市場収益の39.65%を占め、医療アプリケーションは2031年まで16.08%のCAGRで拡大しています。

- 地域別では、北米が2025年の3Dセンシングおよびイメージング市場収益の37.85%でリードしていますが、アジア太平洋は2031年まで15.74%のCAGRで上昇すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル3Dセンシングおよびイメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートフォンへの構造化光深度カメラの展開 | +3.2% | グローバル;アジア太平洋製造ハブ | 中期(2〜4年) |

| 自動車ADASによるソリッドステートLiDARの採用 | +2.8% | 北米、欧州、拡大するアジア太平洋 | 長期(4年以上) |

| インダストリー4.0による3Dマシンビジョン検査 | +2.1% | グローバル製造センター | 中期(2〜4年) |

| 低侵襲リアルタイム3D医療イメージングへの医療需要 | +1.9% | 北米、欧州、新興市場 | 長期(4年以上) |

| 1USD未満センサー向けVCSEL-on-CMOSチップレット | +1.7% | グローバル;アジア太平洋の製造リーダーシップ | 短期(2年以内) |

| 衛星3D地球観測コンステレーション | +1.5% | グローバルの政府および研究機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

構造化光3Dカメラのスマートフォンへの広範な統合

かつてはプレミアムフラッグシップ向けに限定されていた構造化光深度モジュールが、現在では中価格帯のハンドセットで一般的となり、空間写真、ARゲーム、および安全な顔認証に対するユーザーの期待を標準化しながら参入コストを低下させています。AppleのiPhone 15 Pro LiDARモジュールは空間コンピューティングに対する消費者の需要を実証し、Android OEMはコスト削減された構造化光ソリューションを急速にリリースしました。OmniVisionの2025年4月における運転者モニタリング向け150万画素グローバルシャッターセンサーの発表は、携帯電話から車両への技術波及を示し、規模の経済を深化させています。[1]EEJournal Staff、「OmniVisionが自動車運転者モニタリングシステム向け150万画素グローバルシャッターセンサーを発売」、eejournal.com 量産の拡大によりコンポーネント価格が1USD未満の閾値に向かって低下し、産業用スキャナーおよびハンドヘルド医療機器への採用が解禁されています。

自動車ADASによるソリッドステートLiDAR深度マップへの需要

自動車メーカーは、振動耐性、速度測定、および低コストを提供するソリッドステートFMCW(周波数変調連続波)ユニットを支持して、回転式LiDARヘッドを段階的に廃止しています。ダイムラートラックの2024年のAeva FMCW LiDAR採用は、レベル4トラッキングフリートへのチップスケール深度センサーに対する業界の信頼を強調しました。自動車の型式認証がタイムラインを延長しているものの、ゼロ欠陥製造認証を持つTier-1サプライヤーは、ADASが自動車価格帯を下方に移動するにつれて定期的な設計採用を獲得する立場にあります。

3Dマシンビジョン検査システムのインダストリー4.0への採用

スマートファクトリーは、ますます高品種少量生産においてゼロ欠陥アウトプットを達成するためにインライン3D計測を優先しています。Keyenceは2024年に71億USD(7.061 billion USD)の収益を達成し、3秒未満で99次元チェックを実行する瞬時測定システムに一部起因して51.9%を超える営業利益率を達成しました。[2]Keyence Corporation、「当社の技術」、keyence.com これらのシステムはスクラップ率を削減し、迅速なライン切り替えを可能にし、ハードウェアのインストールに伴うAI支援深度分析ソフトウェアへの堅固な需要を確保しています。

低侵襲リアルタイム3Dイメージングへの医療のシフト

医療機器メーカーは、外科的精度を高め回復期間を短縮するために、内視鏡、カテーテル、およびナビゲーションプローブにマイクロメータークラスの3Dセンサーを統合しています。OmniVisionのOH0TAセンサーは、米粒より小さいチップ内に400×400 RGBピクセルを30fpsで搭載し、わずか20mWで動作します。外科医は2D画像からの精神的再構築への依存を軽減する深度知覚を得ることで、処置時間の短縮と良好なアウトカムが実現し、プレミアム機器価格設定を正当化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高出力GaAsエピウェーハの不足 | -1.8% | グローバル;アジア太平洋の製造センター | 短期(2年以内) |

| マルチセンサーカメラモジュールにおけるキャリブレーションの複雑さ | -1.2% | グローバル製造地域 | 中期(2〜4年) |

| 深度マップスプーフィングによるサイバーセキュリティリスク | -0.9% | 北米、欧州 | 中期(2〜4年) |

| 公共空間における生体認証データ取得に関する規制の不確実性 | -0.7% | 欧州、北米、世界規模で拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高出力GaAsエピウェーハのサプライチェーン不足

ガリウムヒ素基板の生産は一握りのアジア太平洋グロワーに集中しており、長距離タイムオブフライトモジュールに使用される高出力VCSELの価格急騰と20週間のリードタイムを生み出しています。センサーメーカーはより低いピーク電流消費向けに光学系を再設計し、ヘッジとして窒化ケイ素フォトニクスを追求していますが、近期のユニット割り当てが依然として自動車LiDARの展開スケジュールを制約しています。

マルチセンサーカメラモジュール全体のキャリブレーションの複雑さ

単一アセンブリに組み込まれたRGB、赤外線、および深度要素は、-40°Cから+85°Cの動作条件にわたってサブピクセルアライメントを必要とします。自動車安全基準は15年間の安定性を義務付け、ベンダーは自己キャリブレーションアーキテクチャとAIベースのドリフト検出を採用せざるを得ません。認証サイクルが長くなり、エンジニアリングコストが上昇し、新規市場参入者の参入障壁が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの混乱に直面

ハードウェアは2025年の3Dセンシングおよびイメージング市場の72.15%を占めましたが、バイヤーがターンキー展開と成果ベースの価格設定を求める中、サービスは2031年まで14.88%のCAGRで成長しています。FARO Technologies Inc.は現在、四半期収益の20.9%をソフトウェアおよび定期的なクラウド分析から得ており、キャリブレーション、メンテナンス、およびAIモデルのアップデートがいかにアニュイティストリームを生み出すかを示しています。ベンダーはインストールおよびライフタイムサポートをパッケージ化して複数年契約を確保し、収益構成を徐々にサービスに傾けています。

深度マップを実用的なイベントに圧縮するエッジAIツールチェーンへの需要が、ソフトウェアのアタッチレートをさらに推進しています。純粋なハードウェアマージンのこの侵食は、コンポーネントサプライヤーにクラウドおよびミドルウェアプロバイダーとのアライアンス形成を迫り、エコシステムの粘着性とデータ駆動型のアップセルポテンシャルを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:タイムオブフライトのリーダーシップが超音波イノベーションに挑戦される

タイムオブフライトは2025年に43.25%のシェアを維持しました。これはそのシリコンフォトダイオードとVCSELドライバーがスマートフォンのコストエンベロープに合致し、年間数十億ユニットを確保しているためです。しかし、超音波ベースのシステムの3Dセンシングおよびイメージング市場規模は、音響トランスデューサーが強い日光下や半透明材料のシナリオで優れた性能を発揮することから、年率15.62%で拡大すると予測されています。産業用ロボット工学は光沢のある金属の欠陥検出にハイブリッド光学-超音波スタックを採用し、病院は放射線のない胎児・心臓イメージングのために超音波深度プローブを好んでいます。センサー設計者は3D積層CMOSを活用して超音波受信回路と光学イメージャーを同一場所に配置し、環境に基づいてモダリティを切り替えるセンシングクラスターを実現しています。

センサータイプ別:イメージセンサーが近接センサーの混乱に直面

イメージセンサーは2025年に45.12%の収益を占めましたが、車両や手術室でのタッチレスインターフェースに支えられた近接センサーは16.02%のCAGRで成長するでしょう。3Dセンシング対応のヒューマンマシンインタラクションは、ディスプレイを起動し、ドアを開き、または無菌フィールドコマンドをトリガーするために短距離ToFまたは超音波近接データに依存しています。多軸加速度計とジャイロスコープはモバイル3Dスキャンの手ブレを補正するモーションキューを組み込み、建設および文化遺産保存での採用を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:無線の優位性がモビリティ需要を反映

無線リンクは2025年に58.05%のシェアを獲得し、5Gリリース17が車両からクラウドへの深度マップアップロードに最適なサイドリンク機能を導入するにつれて14.71%のCAGRを維持するでしょう。エッジ推論により帯域幅の使用量が80%削減され、セマンティックシーングラフのみがエンタープライズサーバーに送信されます。有線イーサネットは遅延確定性と電磁耐性が最優先されるファクトリーセルおよびアビオニクスキャビン内では依然として主流であり、ファイバーバックボーンとWi-Fi 7エンドポイントを組み合わせたハイブリッドバックボーンを促進しています。

エンドユーザー産業別:医療の成長がコンシューマーエレクトロニクスのリーダーシップに挑戦

コンシューマーエレクトロニクスはスマートフォン、ARヘッドセット、ゲーム周辺機器を通じて2025年に39.65%の収益をもたらしました。16.08%のCAGRで拡大する医療セグメントは、腹腔鏡手術ビジョン、歯科スキャン、およびスマート義肢を強化するために消費者センサーの突破口を流用しています。外科ロボットOEMはサブミリメートルの3D精度を要求し、FDA 510(k)経路を通じる光学センサーハウスと医療ソフトウェアベンダーのパートナーシップを刺激しています。

地域分析

北米は自動車および医療機器メーカーの定着により2025年に37.85%の収益でリードしていますが、アジア太平洋は15.74%のCAGRで上昇しています。中国のハンドセットおよびEMS企業は部品表(BOM)を圧縮して深度カメラを民主化し、日本の精密機械企業はミクロンレベルの3Dキャプチャを必要とする品質検査基準を向上させています。韓国のディスプレイメーカーは次世代OLEDスタックを検証するためにインライン3Dプロフィロメーターを展開しています。インドは農業収量を最適化するために衛星ベースの3D土壌水分マッピングをパイロット試験しており、より広範なスマート農業の普及を示唆しています。欧州はユーロNCAPの義務とマシンビジョン投資を評価する産業自動化補助金に支えられ、安定を維持しています。

競合環境

市場の断片化は中程度です。ソニー、STMicroelectronics N.V.、オンセミなどのレガシーイメージセンサー大手が、エヴァ、Lumentum Holdings Inc.、エアリー3Dなどの純粋な深度パイオニアと共存しています。半導体大手はウェーハ容量とグローバル販売チャネルを活用し、スタートアップ企業はイベントベースのニューロモーフィックアレイと量子ドット短波赤外線ハイブリッドで差別化しています。Keyenceは光学からAI分析まで垂直統合を活用して50%を超える営業利益率を維持しています。一方、OmniVisionの2025年4月の存在検知センサーは、コストのかかるコプロセッサーを回避する単一ダイインテリジェンスを示しています。[4]OmniVision Technologies、「OmniVisionが存在検知、顔認識、常時オン向けの新しい単一インテリジェントセンサーを発表」、ovt.com 戦略的方向性はM&Aを支持しており、ゼブラはロジスティクス自動化深度カメラのためにフォトネオを買収し、ヴィアビはポジション対応テスト機器のためにイネーシャルラボズを追加しました。チップメーカーはレーザーとフォトダイオードをCMOSインターポーザーに集約するチップレットパッケージングを追求し、1USD未満の部品表を目指しています。

ホワイトスペースの機会は超低消費電力IoTのウェイクオンモーションモジュールと放射線耐性月面マッパーにまで広がっています。競争優位性はますます、生の点群をセマンティックマップに変換するソフトウェアエコシステムにかかっており、機械学習スタックを持つベンダーが継続的なモデルアップデートを通じて顧客を囲い込むことを可能にしています。

3Dセンシングおよびイメージング産業リーダー

Infineon Technologies AG

Microchip Technology Inc.

OmniVision Technologies Inc.

Qualcomm Inc.

Sick AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:LIPS Corporationがサムスンおよびオンセミとパートナーシップを結び、VCSEL-on-CMOSチップレットを1USD未満のコスト目標に向けて推進し、スマートフォンおよび自動車への採用を加速。

- 2025年5月:プロフェシーとトビーがイベントベースセンサーとアイトラッキングアルゴリズムを融合し、超低消費電力AR/VRヘッドセットを実現するためにチームを組んだ。

- 2025年4月:エアリー3DとテレダインE2Vがサブミリメートルのファクトリー検査向けに深度キャプチャを統合したTopaz5D産業用CMOSラインを発表。

- 2025年3月:Zebra Technologiesがフォトネオを買収し、倉庫自動化における3Dイメージングを拡大。

- 2025年1月:エヴァとAGCのワイドアイが自動車グレードのガラスモジュール内でFMCW LiDARを実証し、ユニットコストを低下させロバスト性を向上。

グローバル3Dセンシングおよびイメージング市場レポートの範囲

3Dセンシングは、拡張現実、自動運転、ゲーム、および幅広いその他のアプリケーションにおける物体および顔認識のためにカメラ機能を強化する深度センシング技術です。構造化光やタイムオブフライトなど、さまざまな技術を使用して実世界の物体の長さ、幅、高さをより高い明瞭度と詳細度で取得することを含みます。

3Dセンシング市場は、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、技術(超音波、構造化光、タイムオブフライト、ステレオスコピックビジョン、およびその他の技術)、タイプ(位置センサー、イメージセンサー、温度センサー、加速度計センサー、近接センサー、およびその他のタイプ)、接続性(有線ネットワーク接続および無線ネットワーク接続)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車、医療、航空宇宙・防衛、セキュリティ・監視、メディア・エンターテインメント、およびその他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)で市場規模と予測を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 超音波 |

| 構造化光 |

| タイムオブフライト |

| ステレオスコピックビジョン |

| その他の技術 |

| 位置センサー |

| イメージセンサー |

| 温度センサー |

| 加速度計センサー |

| 近接センサー |

| その他のセンサータイプ |

| 有線ネットワーク接続 |

| 無線ネットワーク接続 |

| コンシューマーエレクトロニクス |

| 自動車 |

| 医療 |

| 航空宇宙・防衛 |

| セキュリティ・監視 |

| メディア・エンターテインメント |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術別 | 超音波 | ||

| 構造化光 | |||

| タイムオブフライト | |||

| ステレオスコピックビジョン | |||

| その他の技術 | |||

| センサータイプ別 | 位置センサー | ||

| イメージセンサー | |||

| 温度センサー | |||

| 加速度計センサー | |||

| 近接センサー | |||

| その他のセンサータイプ | |||

| 接続性別 | 有線ネットワーク接続 | ||

| 無線ネットワーク接続 | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| 医療 | |||

| 航空宇宙・防衛 | |||

| セキュリティ・監視 | |||

| メディア・エンターテインメント | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| シンガポール | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のグローバル3Dセンシングおよびイメージング市場の規模は?

市場は2026年に149億8,000万USDと評価されています。

2031年まで予測される年平均成長率(CAGR)は?

2026年から2031年の間に13.84%のCAGRが予測されています。

最も急速に拡大しているコンポーネントカテゴリーはどれですか?

サービスは14.88%のCAGRで成長しており、ターンキー深度センシングソリューションへの需要を反映しています。

現在リードしている技術セグメントはどれですか?

タイムオブフライトは2025年の収益の43.25%を占め、最大の技術セグメントとなっています。

最も急速に成長すると予測される地域はどこですか?

アジア太平洋は製造規模とスマートフォン生産に支えられ、15.74%のCAGRで拡大しています。

近期のサプライを抑制している要因は何ですか?

ガリウムヒ素エピウェーハの生産能力の限界がVCSEL生産を遅らせ、コンポーネントコストを引き上げています。

最終更新日: