ドイツ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.25 十億米ドル |

| 市場規模 (2026) | 14.84 十億米ドル |

| 市場規模 (2031) | 18.19 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ通信MNO市場分析

ドイツ通信MNO市場は2025年にUSD 142.5億と評価され、2026年のUSD 148.4億から2031年にはUSD 181.9億に達すると推定されており、予測期間(2026年~2031年)においてCAGR 4.15%で成長する見込みです。

2030年までにEUR 500億に迫るネットワーク近代化投資、連邦ギガビット戦略、および迅速な5Gスタンドアロン展開が、経済成長が緩やかになる中でも勢いを持続させています。通信事業者は、加入者一人当たりの平均収益(ARPU)を強化し、運営コストを削減するために、家庭向け光ファイバー(FTTH)カバレッジ、固定・モバイル融合バンドル、およびAIによるネットワーク自動化を優先しています。製造業および自動車産業クラスターを中心とした企業のデジタル化が、プレミアム接続需要を加速させる一方、ストリーミングを背景に消費者のデータトラフィックは増加し続けています。厳格なエネルギー効率規制および周波数カバレッジ義務を含む規制圧力が、資本配分の優先順位を再編し、規模の小さい事業者をパートナーシップまたは市場撤退へと促しています。

主要レポートのポイント

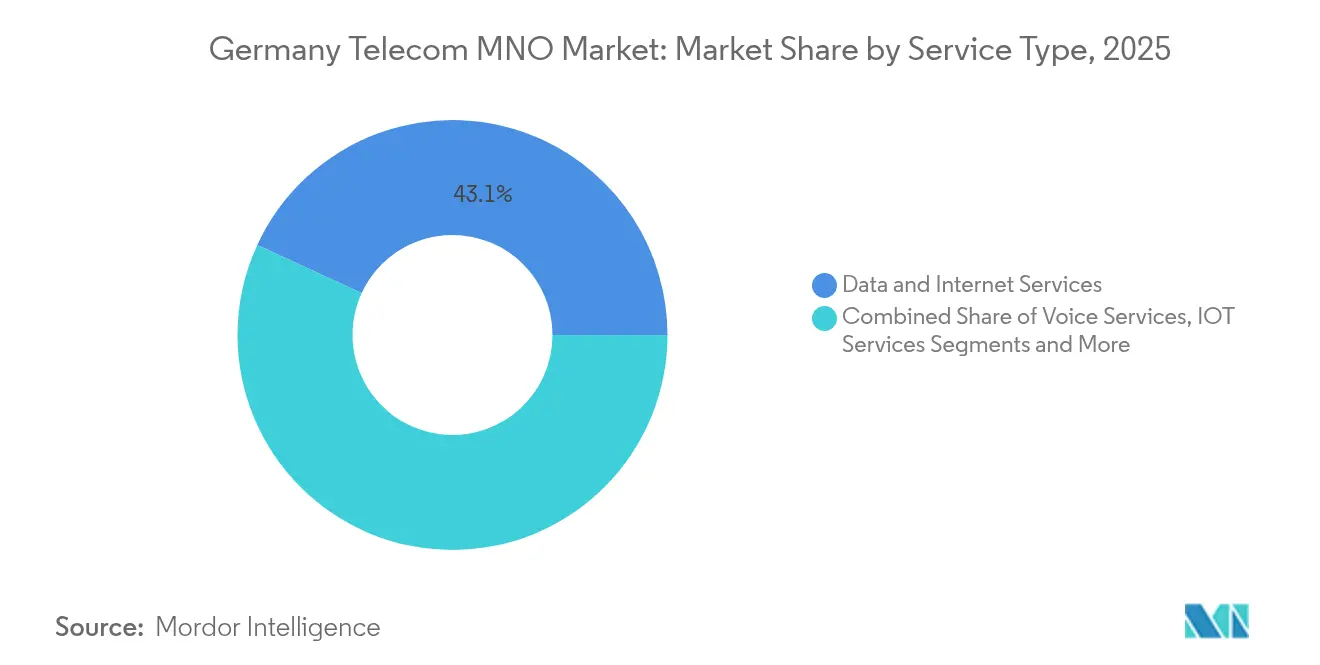

- サービスタイプ別では、データおよびインターネットサービスが2025年のドイツ通信市場シェアの43.12%を占めました。

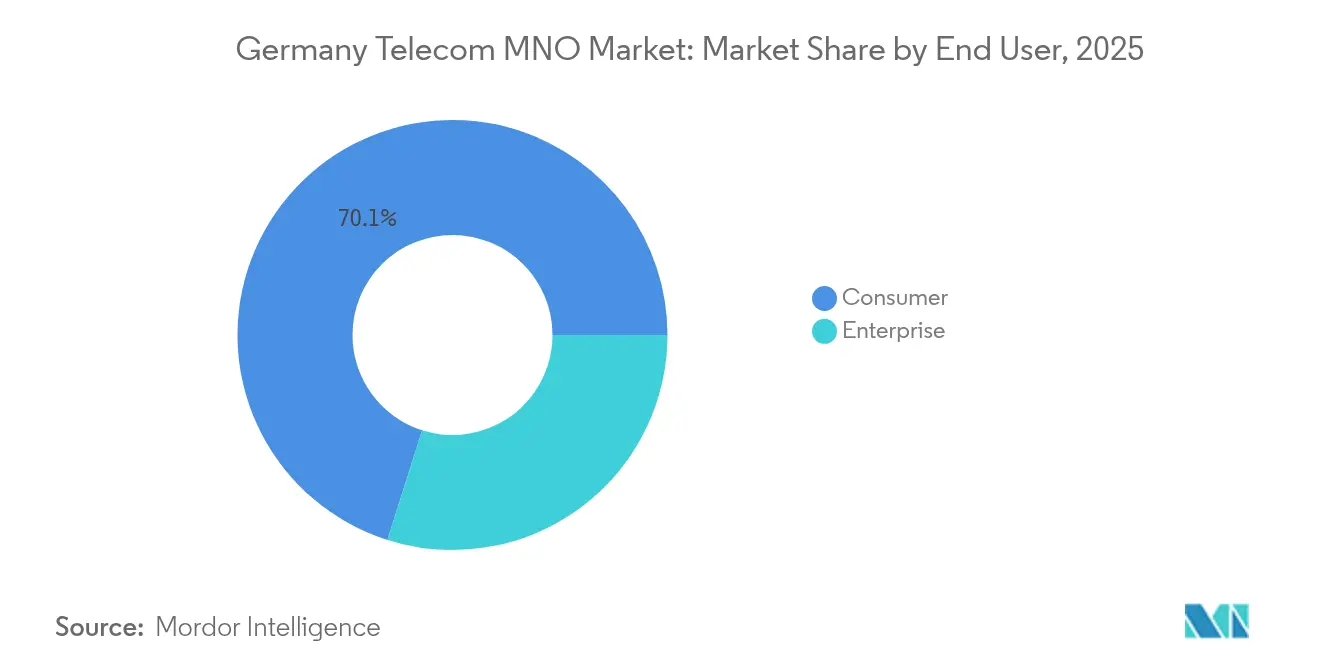

- エンドユーザー別では、企業向けサービスが2025年から2031年の間にCAGR 4.62%で成長し、消費者向け成長を上回る見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ通信MNO市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| FTTHの急速な整備拡大と政府のギガビット目標 | +1.2% | 全国規模、都市部での早期利益 | 中期(2〜4年) |

| eMBB需要を推進する迅速な5Gスタンドアロン展開 | +0.9% | 全国規模、産業地域 | 短期(2年以内) |

| 企業のデジタル化とキャンパスネットワークの普及 | +0.7% | 全国の製造業ハブ | 中期(2〜4年) |

| ARPUを向上させる固定・モバイル融合バンドル | +0.5% | 全国規模 | 短期(2年以内) |

| AIベースのネットワーク自動化によるOPEX削減 | +0.4% | 全国規模 | 長期(4年以上) |

| 周波数共有およびニュートラルホストモデルの拡大 | +0.3% | 産業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FTTHの急速な整備拡大と政府のギガビット目標

ドイツのギガビット戦略は、2025年までに全施設の50%を光ファイバー接続し、2030年までにほぼ全国をカバーすることを義務付けており、積極的な資本投資プログラムを促進しています。[1]連邦デジタル交通省、「連邦政府のギガビット戦略」、bmvi.de 連邦ギガビット促進2.0補助金のEUR 30億が未整備地区での建設を加速させる一方、Deutsche Telekomは2030年までに1,000万回線の追加光ファイバー敷設を目指し、VodafoneはUnitymedaの資産を活用して2,500万世帯をカバーしています。光ファイバーの敷設範囲が広い事業者は、マルチプレイバンドルおよびプレミアムエンタープライズリンクを通じて高いARPUを実現します。初期展開は光ファイバーが充実した地域に有利な一時的な市場分断をもたらしますが、全国規模の展開は長期的な競争力の前提条件です。成功裏の実行は、データ集約型サービスの容量を拡大することで、ドイツ通信市場の収益軌跡を直接的に押し上げます。

eMBB需要を推進する迅速な5GスタンドアロンSA展開

全国3社のキャリアは2024年までに当初の99%カバレッジ目標を達成し、Deutsche Telekomは2025年に人口の99%到達を計画しています。[2]Light Reading、「ドイツはどこでも常時100Mbit/sを達成」、lightreading.com スタンドアロンアーキテクチャは、BMW、Mercedes-Benz、Volkswagenのサイトにおける製造および自動車キャンパスに不可欠な低遅延ネットワークスライシングを実現します。消費者も収益向上に貢献しており、モバイルデータ使用量は各事業者で前年比30〜34%増加し、大容量プランや無制限プランを通じて収益化されています。事業者はレガシーコアの廃止と周波数レイヤーの統合によって効率性を高め、1ギガバイト当たりのコストを削減しながらユーザー体験を向上させています。したがって、5G SAの早期採用者は持続的な競争優位を確保し、ドイツ通信市場の漸進的な成長を促進します。

企業のデジタル化とキャンパスネットワークの普及

産業用IoT経済は2017年から2022年の間にEUR 168億に倍増し、工場がセンサーネットワークとコネクテッドカープラットフォームを組み込む中で、自動車向けIoTは年間20%超で拡大しました。プライベート5Gキャンパスソリューションは保証されたスループットとセキュリティを提供し、事業者はプレミアム料金を請求できます。VodafoneはB2Bクラウドテレフォニーおよびユニファイドコミュニケーションに向けてEUR 2.5億を充当し、Deutsche TelekomのBMW、Mercedes-Benz、Teslaにおけるキャンパスネットワークは、ミッションクリティカルな接続性への支払い意欲を示しています。中小企業もクラウドベースのコラボレーションへの移行を進めていますが、価格感応度がプレミアム導入の上限となっています。それでも、企業契約は高マージンセグメントを支え、ドイツ通信市場の企業主導の拡大軌跡を強化しています。

ARPUを向上させる固定・モバイル融合バンドル

ブロードバンド、モバイル、エンターテインメントを統合したバンドルオファーは、解約率低減の中心的な役割を果たしています。2024年7月に施行された、家主が徴収するケーブルテレビ料金を廃止する法律により、プロバイダーは1,200万世帯に対して直接競争することを余儀なくされ、魅力的なコンバージェント提案の必要性が高まりました。Deutsche Telekom、O2、Vodafone、Skyは現在、世帯ARPUを向上させ、獲得コストを削減する割引構造と一元請求を推進しています。加入者が単一サービスからトリプルまたはクアッドプレイバンドルに移行するにつれ、クロスセリングの機会が生まれ、スタンドアロンセグメントにおける価格圧力を緩和しています。ただし、この戦略の成功は、シームレスなサービス統合と、価格意識の高い消費者が価値と認識する透明な料金設定にかかっています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 固定収益を削減する集合住宅(MDU)ケーブルテレビ法 | −0.8% | 都市部の賃貸市場 | 短期(2年以内) |

| 設備投資(CAPEX)を増大させる厳格なエネルギー効率規制 | −0.4% | 全国規模 | 中期(2〜4年) |

| 新規参入者への高い光ファイバーおよび5G資本支出負担 | −0.3% | 全国規模、中小事業者 | 中期(2〜4年) |

| レガシー収益を侵食するOTT音声移行 | −0.2% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

固定収益を削減する集合住宅(MDU)ケーブルテレビ法

2024年7月のNebenkostenprivileg(付帯費用特権)廃止により、賃貸請求書へのケーブルテレビの自動組み込みが撤廃され、VodafoneのMDU加入者基盤が直接競争にさらされ、当該コーホートは850万件から400万件に激減しました。[3]Telecoms、「ドイツはVodafoneのそれ以外では堅調な上半期の輝きを失う」、telecoms.com 業界全体で年間最大EUR 8億の収益リスクが生じており、Tele Columbusはわずか数ヶ月でテレビ顧客の40%を失いました。Netflix、Amazon Prime、Waipu、Zattooなどのストリーミングプラットフォームがネットワークコストを負担することなく同じ世帯を争い、価格圧力を激化させています。事業者はシェアを守るためにコンバージェントバンドル内でテレビを再定位する必要がありますが、短期的な解約急増とEBITDA(利払い・税引き・償却前利益)の圧縮は依然として避けられない見通しです。

設備投資(CAPEX)を増大させる厳格なエネルギー効率規制

欧州の持続可能性指令は、ネットワーク消費電力の測定可能な削減を義務付けており、事業者は再生可能エネルギーの調達、液体冷却ラジオユニット、および高度なエネルギー管理ソフトウェアへの投資を余儀なくされています。これらの支出は、競争激化の中で5G展開の拠点当たりコストを押し上げ、フリーキャッシュフローを圧迫しています。中小のキャリアはこうした環境コンプライアンス支出を分散させるスケールメリットに欠け、インフラ共有または統合へと向かいつつあります。グリーンな資格情報はブランドの魅力を高める可能性がありますが、近期の資本負担は収益創出プロジェクトへの資金を転用することで、ドイツ通信市場の拡大能力を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが市場の進化をリード

データおよびインターネットサービスは2025年にUSD 61.5億を生み出し、ドイツ通信市場シェアの43.12%を占めており、動画ストリーミングおよび企業クラウド接続の堅調な需要を背景に、2031年までCAGR 4.33%で予測されています。事業者はモバイルデータの急増を記録しており、Vodafoneは34%増の18億GB、Deutsche Telekomは30%増の24億GB、O2は30億GBを超え、固定消費は平均世帯月間275GBで1,210億GBを突破しました。5Gスタンドアロンおよび光ファイバーのアップグレードは、ネットワークスライス保証を求める産業ユーザーにプレミアム価格を引き出す差別化されたサービスティアを支えています。その結果、セグメントレベルでのドイツ通信市場規模の拡大は、レガシーカテゴリーを上回り続けるでしょう。

音声サービスは2025年にUSD 39.1億(シェア27.45%)を依然として生み出していますが、OTT移行と2028年までに予定される2G停波が段階的な縮小を示唆しています。Telefónica Deutschlandはすでに通話の80%をVoLTE経由でルーティングしており、Deutsche TelekomとVodafoneの双方が周波数を5Gへ再配分しています。2025年にUSD 13.6億相当のIoTおよびM2Mサービスは、ドイツのコネクテッドファクトリーおよび自動車テレマティクスにおけるリーダーシップを反映して、最も高いCAGR 4.45%を示しています。ペイTVおよびその他の付加価値サービスは直接的なストリーミング競争に直面していますが、ローミングおよびホールセールトラフィックは国際的な旅行回復とともに持ち直しています。データ中心製品が音声を上回るにつれ、ポートフォリオ全体の構成は高成長・高マージンのカテゴリーへと移行しています。

エンドユーザー別:企業セグメントがプレミアム成長を牽引

企業向けアカウントは2025年にUSD 42.6億を生み出し、ドイツ通信市場の29.90%に相当し、CAGR 4.62%で2031年までにUSD 55.9億に拡大する見込みです。自動車および機械分野のプライベート5Gネットワークおよび産業用IoTプロジェクトは、遅延保証とセキュリティ保証がミッションクリティカルであるため、価格決定力を付与します。製造ラインのデジタル化と自動運転車のテストゾーンが進むにつれ、キャンパスネットワーク契約向けのドイツ通信市場規模は拡大しています。VodafoneのEUR 2.5億B2B基金とDeutsche Telekomの複数工場における契約は、変動性を抑える価値の高いアカウントへの事業者の注力を浮き彫りにしています。中小企業(SME)間でのクラウドテレフォニーの積極的な採用が追加的な層をもたらしていますが、1回線当たりの平均収益は大企業水準を下回ったままです。

消費者向けサービスは2025年にUSD 99.9億(ドイツ通信市場の70.10%)を維持しました。主要ネットワーク全体でデータトラフィックは前年比30〜34%増加しましたが、激しい価格競争がARPUの向上を抑制しました。ケーブルテレビ請求の変更を含む規制変更がレガシー固定収益源を侵食し、プロバイダーはモバイルおよびエンターテインメントバンドルをクロスセルせざるを得なくなりました。今後の成長は、固定・モバイル融合の広範な普及、プレミアム5Gデータプラン、および差別化されたコンテンツパートナーシップにかかっています。消費者全体の利用が数量を支える一方、マージンの回復は解約を抑制する規律ある価格設定とロイヤルティ主導のイニシアチブに依存するでしょう。

競争環境

ドイツの全国的な規制フレームワークは均質なベースラインカバレッジを促進しますが、光ファイバー密度と産業集積における地域格差が収益の集中地帯を生み出しています。バイエルン州やバーデン=ヴュルテンベルク州などの南部連邦州は、企業キャンパスネットワーク需要が最も強い自動車および機械の密集クラスターを擁しており、Deutsche TelekomとO2の平均以上のARPUを支えています。北部連邦州はFTTH普及率が遅れており、補助金を受けた農村部の整備を優先するよう事業者を誘導していますが、これは長期的なドイツ通信市場規模の拡大を支えながら近期のマージンを抑制します。ベルリン、ハンブルク、ミュンヘンなどの都市中心部では、すでに固定ギガビット級の利用可能性が80%を超えており、バンドルプランとプレミアムエンターテインメントを通じた5G SAの早期収益化を可能にしています。

農村部のブロードバンドギャップは、ギガビット促進2.0プログラムが未整備コミュニティへの補助金を交付することで縮小しています。オープンアクセス光ファイバー建設事業者は、投資を重複させることなくリーチを拡大するため、卸売専業モデルで既存の事業者と提携しています。補助金フレームワークが資本集約度を低下させる一方、実行の複雑さが展開タイムラインを長引かせ、堅牢なプロジェクト管理能力が求められます。その結果、地域ごとの展開速度が競争ダイナミクスに影響し、先行者は高価値な住宅向け契約を確保できる一方、後発者は価格圧縮に直面します。

オーストリア、オランダ、ポーランドとの国境を越えたトラフィックは、ローミングがパンデミック前の水準に回復するにつれて増加しており、卸売収益を押し上げています。フランクフルトのインターネットハブ周辺のエッジデータセンターイニシアチブが低遅延アプリケーションの採用を加速させ、ドイツの大陸接続のハブとしての役割を強化しています。しかし、各連邦州のエネルギーコスト格差がネットワークインフラの設置場所に影響し、再生可能エネルギーが豊富な地域が新規展開を引き付けています。地理固有の要因の総体が投資の優先順位を方向付け、ドイツ通信市場全体のパフォーマンスを形成しています。

ドイツ通信MNO業界リーダー

Deutsche Telekom AG

Vodafone GmbH

O2 Telefonica Germany GmbH & Co. OHG

1&1 AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Vodafone GermanyがAIによるネットワーク障害予測を導入し、年末までに障害を30%削減することを目標としています。

- 2025年5月:O2 Telefónica DeutschlandがEUR 50億の基地局電力需要の100%をカバーする10年間の再生可能エネルギー電力購入契約(PPA)を締結しました。

- 2024年11月:Tele Columbusが法改正に伴いテレビ加入者が40%減少したと報告しました。

- 2024年7月:Nebenkostenprivileg(付帯費用特権)廃止が施行され、1,200万世帯に対する家主によるケーブルテレビ料金徴収が終了しました。

ドイツ通信MNO市場レポートスコープ

ドイツ通信MNO市場は、ドイツ全土における各種エンドユーザーアプリケーションで使用されるサービスから生み出される収益に基づいて定義されています。分析は、二次調査および一次調査を通じて収集された市場インサイトに基づいています。当市場は、ドライバーおよび抑制要因の観点から市場の成長に影響を与える主要要因も対象としています。

本調査は、主要な市場パラメーター、潜在的な成長促進要因、および業界内の主要ベンダーを追跡しており、予測期間における市場推計および成長率をサポートします。本調査はまた、ドイツ全土における各種エンドユーザー産業で使用されるサービスから生じる収益も追跡しています。加えて、本調査はドイツ通信市場のトレンドおよび主要ベンダープロファイルを提供します。

本調査のスコープは、ドイツ全域にわたるサービス(音声サービス(有線および無線)、データおよびメッセージングサービス、ならびにOTTおよびペイTVサービス)に基づいてセグメント化されています。ドイツの通信市場は、サービス(音声サービス(有線、無線)、データおよびメッセージングサービス、ならびにOTT・ペイTVサービス)によってセグメント化されています。上記全セグメントの市場規模および予測は、USDの百万ドル単位での価値として提供されます。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービスタイプ(付加価値サービス(VAS)、ローミングおよび国際サービス、エンタープライズおよびホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービスタイプ(付加価値サービス(VAS)、ローミングおよび国際サービス、エンタープライズおよびホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2024年のケーブルテレビ請求制度改革はどのような影響をもたらしましたか?

この法律は1,200万世帯に対する家主による自動請求を廃止し、VodafoneのMDUテレビ基盤を半減させ、業界全体で年間約EUR 8億の収益リスクをもたらしました。

企業向けセグメントがドイツの通信事業者にとって重要な理由は何ですか?

企業はプライベート5GおよびIoT接続に対してプレミアム料金を支払うため、消費者セグメントを上回るCAGR 4.62%を牽引しています。

事業者はどのように5G展開コストを管理していますか?

キャリアは、資本集約度と効率化の利益のバランスを取るため、タワーのカーブアウト、ネットワーク共有、およびAIベースの自動化を採用しています。

光ファイバー投資の見通しはどうですか?

事業者は連邦ギガビット戦略のもと、2031年までに累計でほぼEUR 500億の光ファイバーアップグレードを計画しており、全国的なギガビットアクセスの実現を目指しています。

最終更新日: