脊柱管狭窄症市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

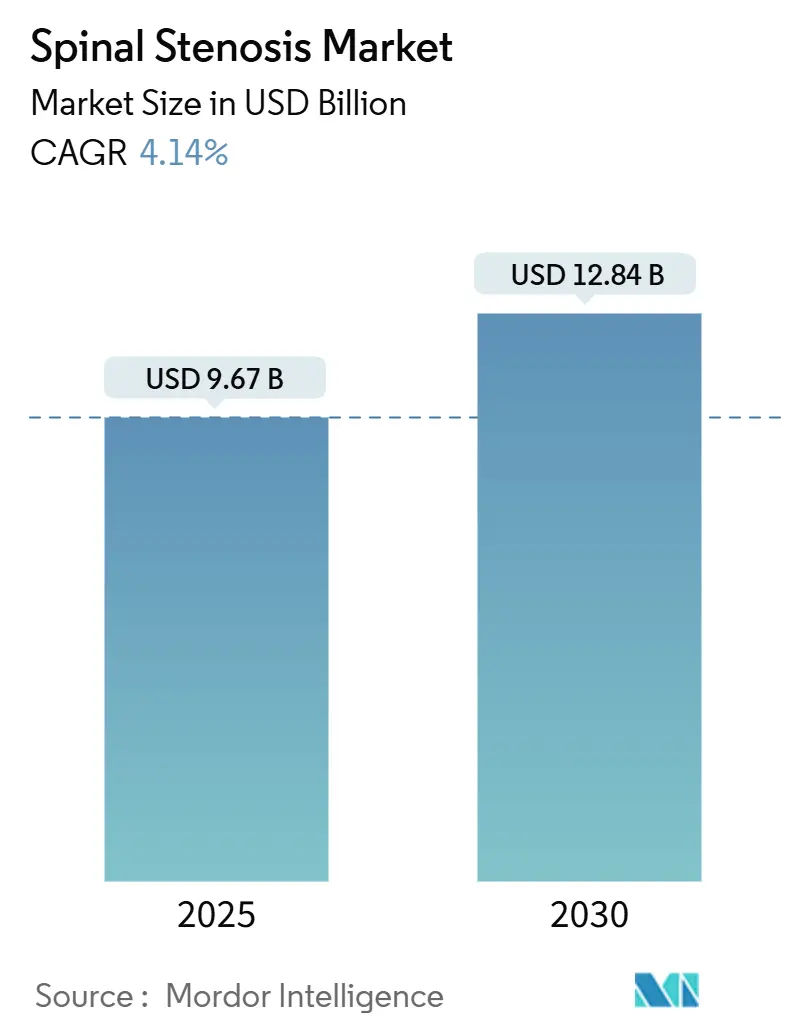

| 市場規模 (2025) | 9.67 十億米ドル |

| 市場規模 (2030) | 12.84 十億米ドル |

| 成長率 (2025 - 2030) | 4.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脊柱管狭窄症市場分析

脊柱管狭窄症市場規模は2025年に97億米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.14%で成長し、2030年までに128億4,000万米ドルに達する見込みです。

高齢化人口、外来対応型の支払いルール、および急速なインプラント更新サイクルが近期需要を支える一方、動態温存プラットフォームが固定術の優位性を着実に侵食しています。外来手術センター(ASC)は現在、除圧術および単椎間固定術の症例の増加するシェアを吸収しており、ベンダーは麻酔時間を最小化し当日退院を可能にするインプラントの投入を余儀なくされています。デバイスメーカーは、精度とスピードを優先する外科医のニーズに応えるため、AIナビゲーション、3Dプリント製ケージ、内視鏡手術器具でポートフォリオを拡充しています。競争の激しさはエコシステムの規模を中心に展開しており、アジア太平洋における規制上の追い風が国内参入企業を呼び込み、欧米の既存企業に挑戦しています。

主要レポートのポイント

- 製品タイプ別では、固定インプラントが2024年の脊柱管狭窄症市場シェアの55.32%を占め、動態温存デバイスは2030年にかけてCAGR 9.1%で拡大しています。

- 解剖学的部位別では、腰椎手術が2024年の脊柱管狭窄症市場の57.43%を占め、頸椎インターベンションが2030年にかけてCAGR 7.9%で最も速い成長を示しています。

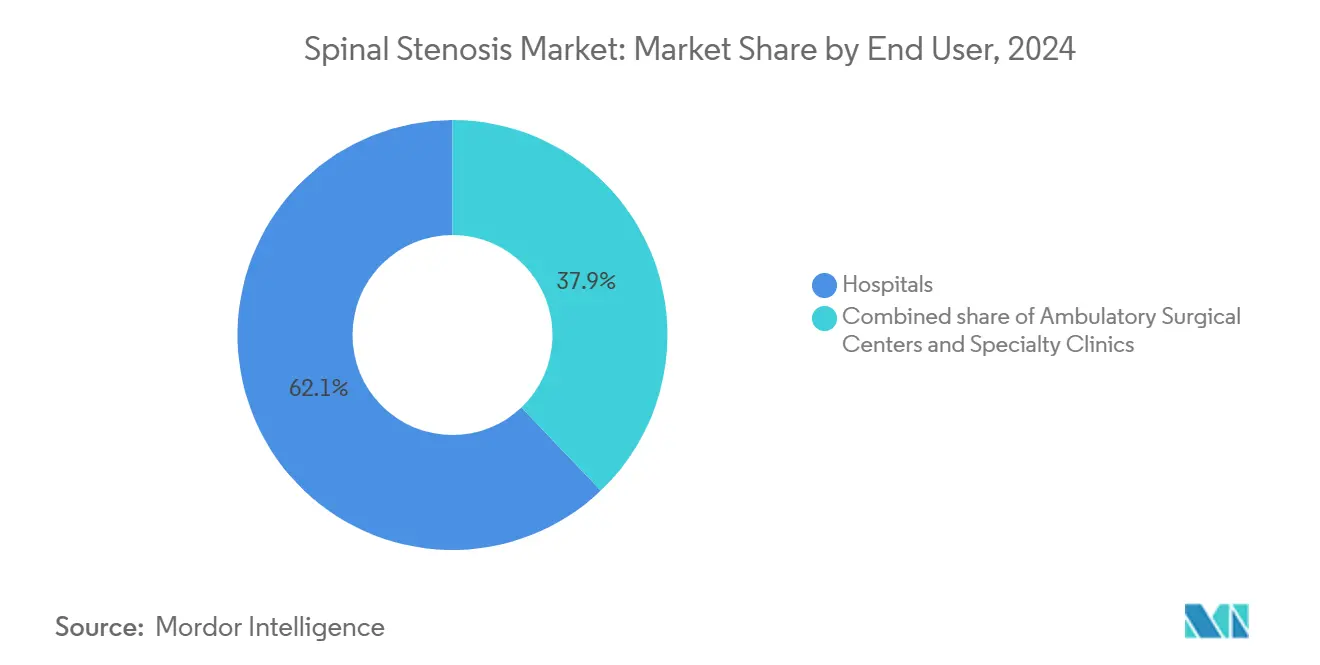

- エンドユーザー別では、病院が2024年に62.12%のシェアを維持していますが、ASCは2025年の米国外来患者支払いシステム(OPPS)規則による外来脊椎カバレッジ拡大を背景にCAGR 8.4%で成長しています。

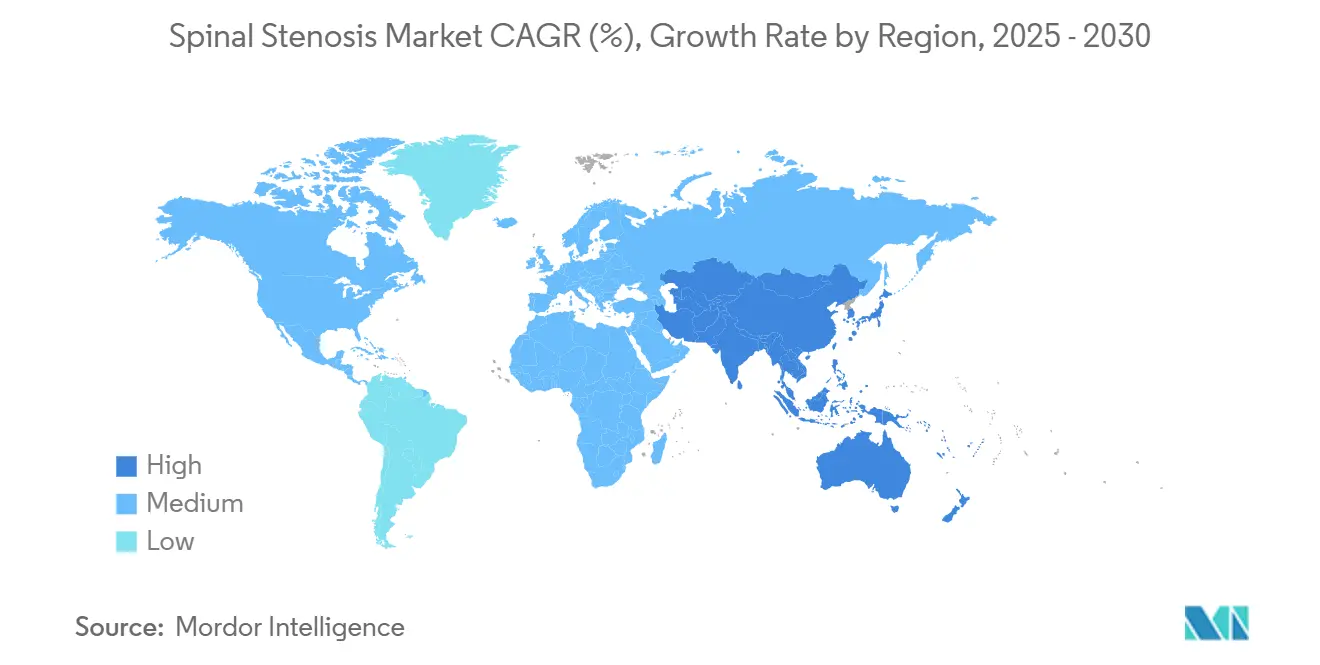

- 地域別では、北米が2024年に42%の収益を占め、アジア太平洋はインドの500億米ドルのデバイス産業政策および中国の承認加速に後押しされ、2030年にかけてCAGR 7.2%で拡大する見込みです。

世界の脊柱管狭窄症市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口と疾患有病率の急増 | +1.2% | 米国・EU・日本を中心にグローバル | 長期(4年以上) |

| 低侵襲・内視鏡手術の採用 | +0.9% | 北米・EU、アジア太平洋で拡大中 | 中期(2~4年) |

| インプラント技術のアップグレード(3Dプリント、バイオマテリアル) | +0.7% | 北米・欧州、アジア太平洋初期段階 | 中期(2~4年) |

| 外来手術センターへのシフトがデバイス更新を促進 | +0.8% | 米国・オーストラリア・英国 | 短期(2年以内) |

| 除圧デバイスに対する支払者主導の外来インセンティブ | +0.5% | 米国・カナダ・ドイツ | 短期(2年以内) |

| AIガイドナビゲーションが外科医の採用基盤を拡大 | +0.6% | 米国・西欧・中国・インド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と疾患有病率の急増

腰椎管狭窄症は50歳以上の米国成人の11%に影響を与え、60歳を超えると有病率が急激に上昇します[1]米国国立衛生研究所、「脊柱管狭窄症」、。高齢患者は麻酔時間の短縮を好み、迅速展開型インプラントと効率化されたワークフローを必要とするASCへの症例移行を促しています。頸椎管狭窄症は比較的まれですが、隣接椎間板変性を避けるために動態温存を好む労働年齢の成人に影響を与えます。人口動態の膨張は技術的変化に関わらず基本的な手術件数を増加させ、脊柱管狭窄症市場を安定した上昇軌道に保ちます。

低侵襲・内視鏡手術の採用

二孔式内視鏡脊椎手術などの内視鏡的除圧技術は筋肉への外傷を軽減し、腰椎症例の当日退院を可能にします[2]脊椎外科ジャーナル、「内視鏡技術」、。Vertos Medicalの経皮的システムは肥厚した黄色靭帯を30分以内に除去し、ASCの経済性を強化します。大学病院はロボット工学に投資して複雑な紹介患者を引き付ける一方、地域センターは低資本コストでほとんどの臨床効果を再現する手動内視鏡ツールに依存しています。

インプラント技術のアップグレード(3Dプリント、バイオマテリアル)

患者適合型3Dプリントチタンケージは終板輪郭に正確に適合し、骨粗鬆症性骨における沈下を軽減します。トラベキュラー格子構造は骨結合を促進し、術後画像の明瞭度を向上させます。外科医の好みはPEEKから多孔質チタンおよびリン酸カルシウム骨移植延長材へとシフトしており、生物学的固定を提供し採骨部位の罹患率を最小化します。組換え骨形成タンパク質は安全性警告後に頭打ちとなり、研究は新規骨形成促進薬へと向かっています。

外来手術センターへのシフトがデバイス更新を促進

2025年の外来患者支払いシステム(OPPS)最終規則はASCの脊椎支払い率を2.9%引き上げ、単椎間固定術および頸椎人工椎間板置換術を対象リストに追加しました。ASCは病院外来部門より40~60%低いコストで運営されており、事前組立式スクリュー・ロッドシステム、単回使用キット、透視対応ジオメトリを備えたインプラントにとって肥沃なチャネルを形成しています。Boston ScientificのSuperionスペーサーは、ASC最適化デバイスが患者を切開から退院まで2時間で移行できることを実証しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いインプラントコストと償還ギャップ | -0.7% | グローバル、米国および新興アジアで深刻 | 短期(2年以内) |

| 厳格なグローバル規制タイムライン | -0.4% | EU・中国・インド | 中期(2~4年) |

| 固定術追加に対する支払者の反発 | -0.5% | 米国・ドイツ・カナダ | 短期(2年以内) |

| 一部の棘間デバイスの高い早期再手術率 | -0.3% | 北米・欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高いインプラントコストと償還ギャップ

単椎間腰椎固定インプラントのコストは8,000~12,000米ドルであるのに対し、メディケアのバンドル平均は18,000米ドルであり、病院のマージンを圧迫しています。民間保険会社は高価な骨移植材やナビゲーション費用の承認を厳格化し、外科医をより低価格の動態温存オプションへと誘導しています。インドは輸入依存度80%が価格を押し上げていますが、500億米ドルの国内デバイス政策が生産の現地化と価格格差の縮小を目指しています。

厳格なグローバル規制タイムラインと棘間デバイスの高い早期再手術率

EU医療機器規則(MDR)は認証期間を24ヶ月に延長し、費用のかかる市販後サーベイランスを義務付けており、小規模イノベーターに圧力をかけています[3]欧州委員会、「医療機器規則」、。初期世代の棘間スペーサーは2年以内に15~20%の再手術率に直面し、米国食品医薬品局(FDA)の市販後研究と外科医の躊躇を招きました。この負担は強固な規制予算を持つ大手ベンダーへのシェア集中を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:固定術が優位を保ちながら動態温存が加速

固定インプラントは2024年の脊柱管狭窄症市場シェアの55.32%を占め、強固な生体力学的安定性を必要とする多椎間後方腰椎椎体間固定術(PLIF)および経椎間孔腰椎椎体間固定術(TLIF)手術に支えられています。固定インプラントの脊柱管狭窄症市場規模は53億5,000万米ドルであり、CAGR 3.7%で2030年までに66億7,000万米ドルに達すると予測されています。積層造形技術により、ベンダーはオンデマンドで患者特異的ケージを供給でき、手術時間と在庫保有コストを削減します。病院は広範な骨除去なしに椎間板高を回復させる拡張型ケージを採用し、神経学的リスクを低減しています。

動態温存デバイスはCAGR 9.1%で成長すると予測されており、脊柱管狭窄症市場全体の2倍の速さです。ProDisc-CやMobi-Cなどの頸椎椎間板置換術は可動域を保持し隣接椎間板変性リスクを低下させるため、若年患者に人気があります。Superionなどの棘間スペーサーは45分未満で経皮的腰椎除圧を可能にし、数時間以内のASC退院を実現します。固定術追加に対する支払者の圧力と組織温存ケアへの文化的シフトが採用を支えています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

解剖学的部位別:腰椎がリードし頸椎が勢いを増す

腰椎手術は2024年の脊柱管狭窄症市場規模の57.43%を占め、55億6,000万米ドルに相当し、2030年にかけて安定した中一桁台の成長が見込まれています。内視鏡的腰椎除圧術は入院期間を3日から外来扱いへと短縮し、ASCの経済性とシームレスに統合されます。高齢者における多椎間腰椎疾患は依然として固定術を必要とし、固定術収益が実質的に維持されることを確保しています。

頸椎インターベンションは、全椎間板置換術が前方頸椎固定術の長期合併症プロファイルを軽減するにつれ、CAGR 7.9%で拡大すると予測されています。若い労働年齢の患者は可動性の保持を重視し、保険会社は再手術コストの低減を見込んでいます。新しい頸椎椎間板に対するFDA認可は2015年の3件から2024年の8件へと3倍に増加し、外科医の選択肢を広げ価格競争を促進しています。

エンドユーザー別:ASCへの移行がデバイス設計を再形成

病院は2024年の脊柱管狭窄症市場収益の62.12%を維持しており、複雑な変形矯正術と一晩の監視を必要とする高リスク患者に牽引されています。大学センターはナビゲーションとロボット工学に依存して紹介患者の流れを増やし、数百万ドルの資本支出を正当化しています。

ASCは米国医療保険・メディケイドサービスセンター(CMS)の償還引き上げと支払者による外来経路の義務化に後押しされ、CAGR 8.4%で成長しています。施設運営者は回転時間を短縮し滅菌オーバーヘッドを最小化する事前包装済み単回使用キットを好みます。ベンダーは現在、当日退院基準を満たすために90分以内に植込み可能なスクリュー・ロッド構造を設計しています。専門クリニックは非外科的疼痛管理と神経調節に注力し、脊柱管狭窄症産業において周辺的ながら安定したニッチを占めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2024年のグローバル需要の42%を占め、成熟した償還制度、高い選択的手術率、および急速な技術普及が需要を支えています。同地域の脊柱管狭窄症市場規模は、ASCへの継続的な移行と中規模外科医の採用障壁を下げるサブスクリプション型AIナビゲーションとともに拡大するでしょう。ただし、固定術追加に対する支払者の精査が動態温存へのシフトを促進しています。

アジア太平洋はCAGR 7.2%で最も速い成長を示すと予測されています。インドの現地化推進は2030年までに500億米ドルの国内生産を約束し、価格競争力のあるインプラントを奨励しています。中国の海南における実世界エビデンス試験は適格デバイスの承認を1年に短縮し、欧米ベンダーの市場参入を加速させながら国内イノベーターを動機付けています。日本の高齢化人口と強固な国民保険制度がさらなる手術件数の勢いを加えています。

欧州、中東、アフリカは混在した可能性を示しています。EU医療機器規則(MDR)はコンプライアンスコストを高め、パイプラインの流れを遅らせ、小規模企業の参加を狭めています。湾岸協力会議(GCC)諸国は医療観光に投資し、手術コストが40~50%低い国際患者を誘致しています。アフリカは依然として初期段階にあり、限られた外科的キャパシティと自費払いモデルに制約されていますが、南アフリカとエジプトの都市部は緩やかな成長の余地を示しています。

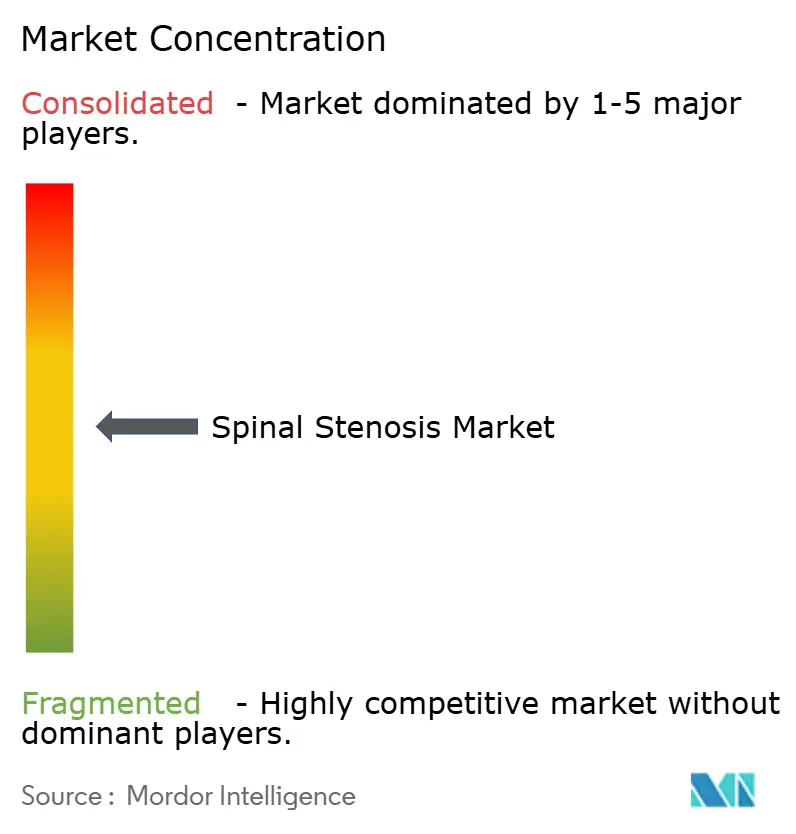

競合環境

脊柱管狭窄症市場は上位集中型のプロファイルを示しています。Medtronic、Globus Medical、Strykerが業界の主要プレーヤーとして台頭しています。Strykerの2024年のVertos Medical買収により経皮的除圧術が追加され、ASCの流れを取り込む一方、Orthofix–SeaSpineは生物製剤と動態温存の専門知識を統合しました。

中規模企業は大手競合他社が十分に対応していないニッチを標的にしています。CarlsmedとEIT emerging implantsは3Dプリントの機動性を活用し、最小限の在庫でカスタマイズされたケージを供給しています。JoimaxとRichard Wolfはロボット精度の80%をわずかなコストで提供する内視鏡ツールに注力しています。SpineGuardのリアルタイム触覚フィードバックドリルは、高価なカメラなしに安全な椎弓根スクリュー挿入を民主化しています。規制上のハードルとASC中心の設計要件が、スケールがコンプライアンスレバレッジと研究開発資金を提供するため、統合を促進しています。

AIナビゲーションソフトウェアを持つスタートアップは、アルゴリズムをスタンドアロン製品として分類する中国のソフトウェア医療機器(SaMD)規則の恩恵を受け、迅速な商業化を可能にしています。既存ベンダーはデータ駆動型機能を確保し、脊柱管狭窄症市場におけるプラットフォームの粘着性を守るため、小規模買収またはライセンス契約で対応する可能性があります。

脊柱管狭窄症業界リーダー

Medtronic plc

Johnson & Johnson

Stryker Corporation

Globus Medical, Inc.

ZimVie

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:CarlsmedはAprevo頸椎ACDF椎体間システムのFDA認可を取得しました。これは患者特異的3Dプリントチタン椎体間ケージプラットフォームです。

- 2024年7月:StrykerはVertos Medicalの買収を完了し、ASC展開向けの経皮的腰椎除圧ツールを追加しました。

世界の脊柱管狭窄症市場レポートスコープ

レポートのスコープによると、脊柱管狭窄症とは脊柱管が狭窄し脊髄と神経に圧力をかける状態であり、背中、脚、首、または腕の痛み、しびれ、または脱力感などの症状を引き起こします。脊柱管狭窄症手術は、圧力を引き起こしている骨または組織を除去することで脊髄と神経のためのスペースを拡大することを目的としています。脊椎が不安定な場合、椎骨を安定させるために除圧手術と脊椎固定術が組み合わされることがあります。

脊柱管狭窄症市場は製品タイプ、解剖学的部位、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は固定インプラント、棘間スペーサー、動態温存デバイス、脊髄刺激装置および骨成長デバイスに分類されています。解剖学的部位別では、頸椎、腰椎、胸椎にセグメント化されています。エンドユーザー別では、病院、外来手術センター、専門クリニックが含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で提供されます。

| 固定インプラント |

| 棘間スペーサー |

| 動態温存デバイス |

| 脊髄刺激装置および骨成長デバイス |

| 頸椎 |

| 腰椎 |

| 胸椎 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 固定インプラント | |

| 棘間スペーサー | ||

| 動態温存デバイス | ||

| 脊髄刺激装置および骨成長デバイス | ||

| 解剖学的部位別 | 頸椎 | |

| 腰椎 | ||

| 胸椎 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の脊柱管狭窄症市場規模はどのくらいですか?

脊柱管狭窄症市場規模は2025年に97億米ドルです。

2030年までの予想成長率はどのくらいですか?

市場はCAGR 4.14%で拡大し、2030年までに128億4,000万米ドルに達すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

頸椎椎間板置換術や棘間スペーサーを含む動態温存デバイスがCAGR 9.1%で拡大しています。

なぜASCが脊椎手術においてシェアを獲得しているのですか?

外来患者支払いインセンティブ、低い施設コスト、および低侵襲技術が当日退院を可能にし、症例移行を促進しています。

最終更新日: