脊椎外科デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.35 十億米ドル |

| 市場規模 (2031) | 20.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脊椎外科デバイス市場分析

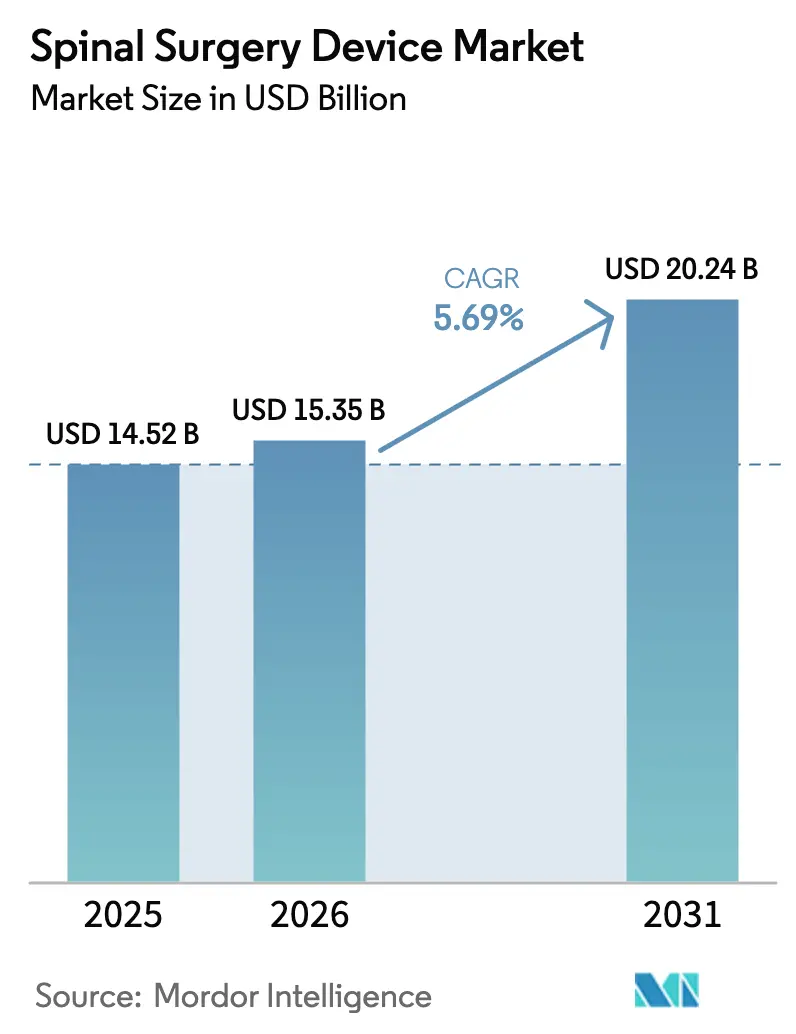

脊椎外科デバイス市場規模は、2025年の145億2,000万米ドルから2026年には153億5,000万米ドルに成長し、2026年から2031年にかけて年平均成長率5.69%で2031年までに202億4,000万米ドルに達すると予測されています。

この拡大は、人口高齢化に伴う手術件数の増加、変性脊椎疾患の負担増大、そして継続的なデバイス革新を反映しています。不安定性や変形に対する臨床的主流である固定術用インストゥルメンテーションへの旺盛な需要が続く一方、外科医は隣接椎間板障害を軽減するための動態温存代替手術を着実に採用しています。ロボットガイダンス、リアルタイムナビゲーション、3Dプリンティングといった精密技術は手術時間を短縮し、構築精度を向上させており、病院にとって明確な投資対効果の根拠を生み出しています。支払者が合併症率を低下させ回復を加速させる低侵襲アプローチを評価するにつれ、外来移行が強まり、施設レベルでの先進プラットフォームへの投資競争が促進されています。

主要レポートのポイント

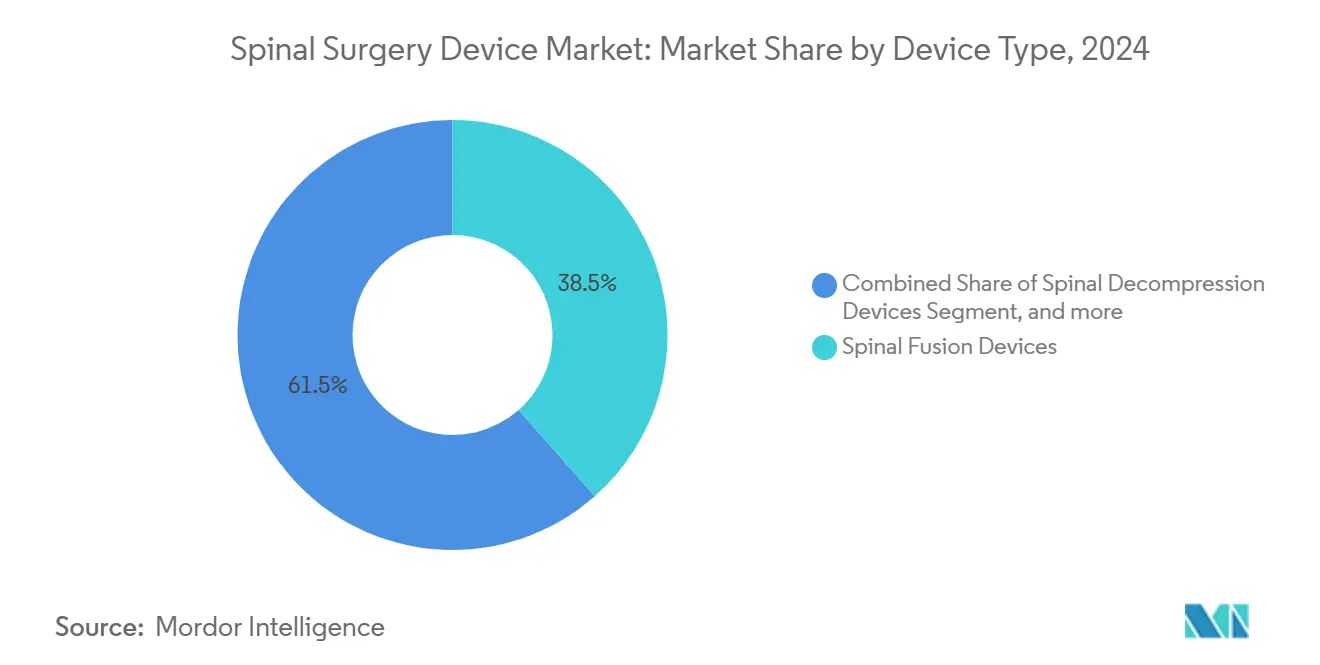

- デバイスタイプ別では、脊椎固定デバイスが2024年の脊椎外科デバイス市場シェアの38.46%をリードし、動態温存・非固定デバイスが2030年までの年平均成長率6.75%で最も速く成長しています。

- 術式タイプ別では、開放脊椎手術が2024年の脊椎外科デバイス市場規模の56.58%を占め、低侵襲脊椎手術は2030年まで年平均成長率5.91%で拡大すると予測されています。

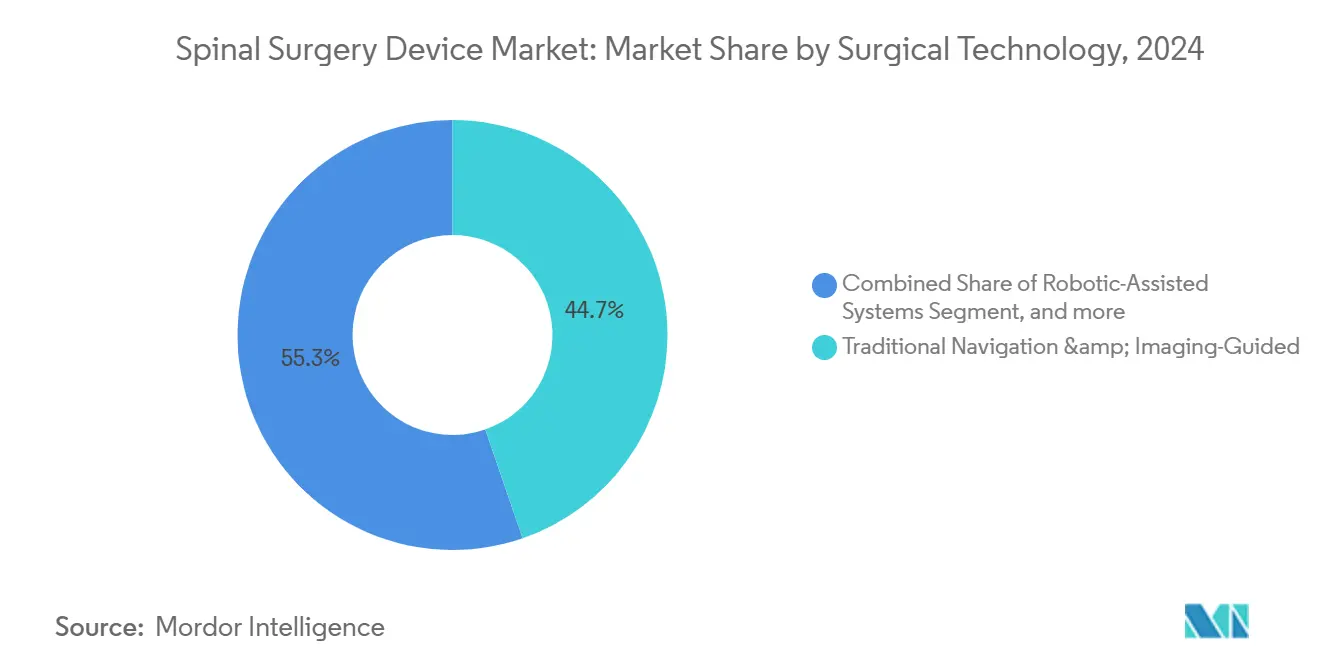

- 外科技術別では、従来型ナビゲーション・画像ガイド下アプローチが2024年の市場収益シェアの44.73%を占め、ロボット支援システムが2030年まで年平均成長率6.26%で最も高い予測成長率を示しています。

- 手術環境別では、病院が2024年の脊椎外科デバイス市場規模の67.29%を占め、外来手術センターが同期間に年平均成長率6.38%で拡大しています。

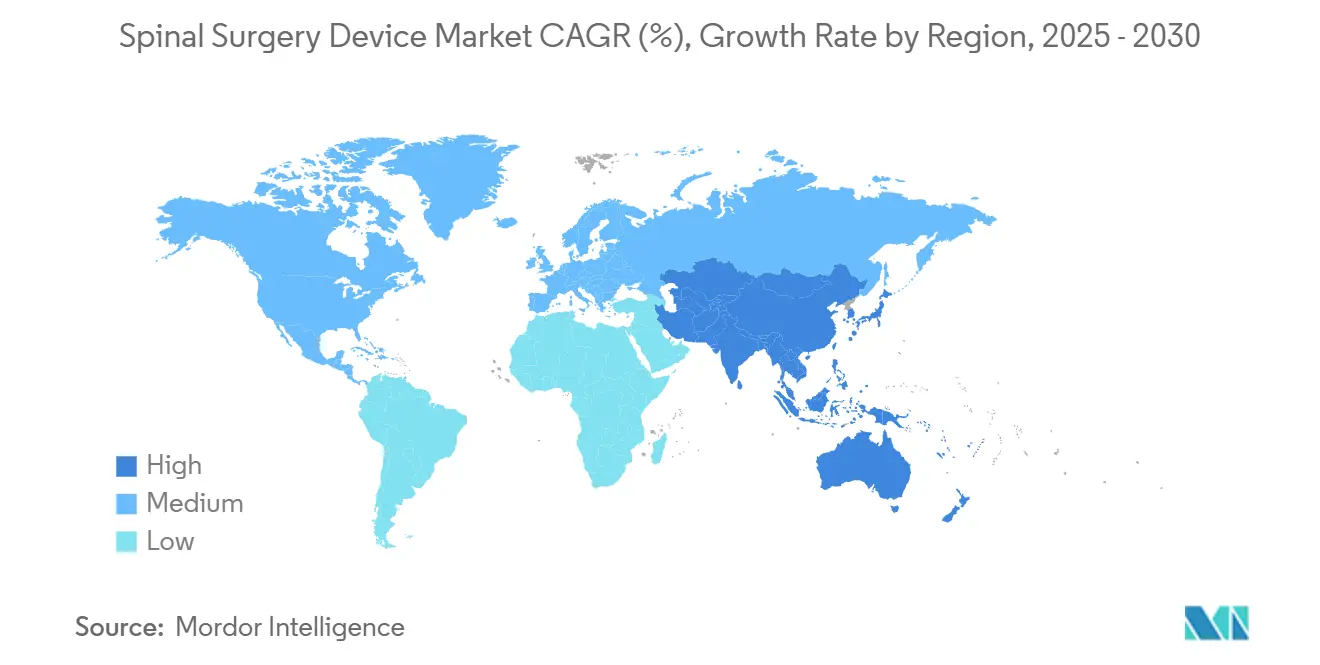

- 地域別では、北米が2024年の収益シェアの44.36%を占め、アジア太平洋が2030年まで年平均成長率6.46%で最も速く成長する地域セグメントとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脊椎外科デバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 変性脊椎疾患と肥満の有病率 | 1.40% | 世界規模、高齢化地域で最も高い | 短期(2年以内) |

| 低侵襲・ロボット支援手術の採用 | 1.20% | 北米・欧州がリード | 中期(2~4年) |

| リアルタイム拡張現実・仮想現実ナビゲーションと3Dプリント製インプラント | 0.80% | 北米・欧州連合コア、アジア太平洋への波及 | 長期(4年以上) |

| 外来手術センターに対する外来対応型償還 | 0.70% | 北米、欧州へ拡大中 | 中期(2~4年) |

| 次世代インプラント材料 | 0.60% | 世界規模 | 長期(4年以上) |

| 人工知能駆動型予測分析 | 0.50% | 北米・欧州連合、アジア太平洋初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変性脊椎疾患と肥満の有病率増大

腰痛の障害調整生命年(DALY)は1990年の550万から2021年には980万に増加し、2050年までに1,160万を超えると予測されています[1]Chuan Zhang、「中年成人における腰痛の世界的・地域的・国家的負担とトレンド:GBD 1990年~2021年の分析と2050年までの予測」、BMC筋骨格系疾患、bmcmusculoskeletdisord.biomedcentral.com。これは外科的介入への持続的な需要を示しています。65歳以上のコホートは2050年までに8,900万人に達する見込みであり、すでに約2,750万人が脊椎変形を抱えて生活しています。高い体格指数(BMI)は固定術後の隣接椎間板変性を加速させ[2]Liu, Y.、「術前隣接椎間板変性L5/S1椎間板の術後隣接椎間板障害発生をどのように予防するか?リスク因子分析の後ろ向き研究」、整形外科手術・研究ジャーナル、josr-online.biomedcentral.com、動態温存インプラントの普及を促進しています。2050年までのメディケア件数予測は器械固定手術の着実な増加を示しており、外科的処理能力への圧力を高めています。そのため、医療提供者は転帰を損なうことなく大量の症例を治療できる低侵襲戦略を採用しています。

低侵襲・ロボット支援脊椎手術の採用拡大

ロボットプラットフォームは外科研修医の間で97%に近い臨床受容率を達成しながら、複雑症例の手術時間を最大62分短縮しています。完全内視鏡下頸椎手術は開放手術より合併症が少なく、85%以上の患者満足度を実現しています。病院は多椎間症例にロボティクスを導入することで患者1人当たり1,500シンガポールドルのコスト削減を報告しています。米国医療保険・メディケイドサービスセンター(CMS)は外来手術センターの手術リストを拡大し続けており、専用の脊椎コードの承認を待ちながらも外来脊椎手術に向けた政策的勢いを示しています。医療システムは、測定可能な価値を生み出すために、ミニアクセス技術と精密ガイダンスを組み合わせることで差別化を図っています。

リアルタイム拡張現実・仮想現実ナビゲーションと3Dプリント製インプラントの革新

拡張現実ナビゲーションは現在、サブミリメートルの椎弓根スクリュー精度を達成しており、SPINAVランダム化試験[3]Victor Gabriel El-Hajj、「研究プロトコル:脊椎変形手術における椎弓根スクリュー設置のための拡張現実外科ナビゲーション、従来型画像ガイドナビゲーション、フリーハンド技術の比較 - SPInal NAVigation(SPINAV)試験」、BMC筋骨格系疾患、bmcmusculoskeletdisord.biomedcentral.comが複雑な変形治療に対する初の高レベルエビデンスを提供しています。3Dプリント製ポリエーテルエーテルケトン(PEEK)インプラントの並行する進歩は規制承認を加速させており、CuritevaのトラベキュラーPEEKシステムは60日未満で米国食品医薬品局(FDA)の510(k)承認を取得し、成熟した承認経路を示しています。患者固有のケージとリアルタイムガイダンスを組み合わせることで、改善された固定率と再手術リスクの低減によって正当化されるプレミアム価格設定が可能になります。

インプラント材料の継続的な進歩

チタンコーティングPEEKケージはコーティングなしのデザインと同等の固定率を達成しながら、放射線透過性モニタリングの利点を提供します。Mo50Re合金のFDA承認は、初期試験でゼロの破損が観察されたレニウムベースの構造物を導入しています。MedtronicのTitan nanoLOCKなどの表面改質デバイスは骨内成長を加速させ、治癒期間を短縮し、外科医の信頼を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い手術・インプラントコスト、限られた支払者カバレッジ | -1.10% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| 厳格な多管轄規制タイムライン | -0.90% | 世界規模、欧州連合医療機器規則が複雑さを増加 | 中期(2~4年) |

| チタンとPEEKのサプライチェーン圧力 | -0.70% | 世界規模、米国・欧州連合ハブが影響を受ける | 短期(2年以内) |

| 接続型プラットフォームに関するデータセキュリティ責任 | -0.40% | 北米・欧州連合、アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興市場における高い手術・インプラントコストと限られた支払者カバレッジ

フランスは整形外科インプラントの償還を25%削減し、2億3,100万ユーロの節約を目標としてデバイス不足を引き起こしました。費用対効果分析では、同種移植頸椎固定術が1質調整生存年(QALY)当たり2,492米ドルであるのに対し、PEEKケージは3,328米ドルであり、プレミアム戦略に課題を突きつけています。ラテンアメリカにおける低侵襲プラットフォームへのアクセスは、高い資本支出と断片化した保険カバレッジによって依然として制約されています。ベンダーは、中核的な臨床的利点を維持しながら初期費用を削減する価値工学的デザインで対応しています。

厳格な多管轄規制承認タイムライン

欧州連合医療機器規則(EU MDR)のフェーズは2028年まで延長され、二重トラックのコンプライアンスを課すことで市場投入までの時間を延ばし、研究開発リソースを規制業務に転用させています。FDAの510(k)は平均90~180日かかり、製造販売前承認(PMA)は1年を超える場合があり、小規模なイノベーターにとってリスクが偏っています。承認の遅延は競争の活力を抑制し、未充足の臨床ニーズに対応できる最先端技術の普及を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:固定術のリーダーシップと動態温存の勢い

脊椎固定デバイスは2024年の脊椎外科デバイス市場において収益シェアの38.46%を占めました。前方腰椎椎体間固定術(ALIF)や経椎間孔腰椎椎体間固定術(TLIF)などの椎体間技術がこの優位性を支えており、再現性のある生体力学と広い外科医への普及を提供しています。しかし、関節形成術ソリューションは動態温存が隣接椎間板変性を軽減するというエビデンスに後押しされ、年平均成長率6.75%で上昇しています。腰椎椎間板置換術は現在、可動性を維持しながら固定術と同等の疼痛軽減を実現しています[4]Pheasant, M.S.、「変性腰椎における動態温存と関節形成術の将来」、臨床医学ジャーナル、mdpi.com。動態温存インプラントの脊椎外科デバイス市場規模は、長期的な転帰がその安全性プロファイルをさらに検証するにつれて急速に拡大すると予測されています。

生物学的に活性な表面への臨床的需要が、固定術と動態温存の両セグメントにわたる材料革新を促進しています。ナノテクスチャーチタンと多孔質PEEKは、多椎間固定術で観察される10%の偽関節率を低下させることを目指しています。ベンダーはこれらの機能を転帰追跡ソフトウェアとバンドルして、固定術の信頼性に関する外科医の懸念に対応しながらプレミアム定価を促進する包括的な価値提案を作成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

術式タイプ別:低侵襲脊椎手術の加速の中での開放手術の底堅さ

開放手術は2024年の収益の56.58%を依然として生み出しており、変形矯正や広範な再建手術における必要性を反映しています。しかし、低侵襲脊椎手術は患者の早期回復への需要と入院期間短縮を求める支払者の圧力に後押しされ、年平均成長率5.91%で進歩しています。メディケアの外来データは2010年から2021年にかけて脊椎症例が193%急増したことを明らかにし、効率性を評価する環境への手術移行を裏付けています。

内視鏡下椎間板切除術の採用がこの変化を示しています:その件数は2017年から2021年にかけて8.58%増加した一方、開放顕微鏡下椎間板切除術は27.78%減少しました。病院は複雑な病態への低侵襲脊椎手術の適用範囲を拡大するロボットおよびナビゲーションプラットフォームに投資しており、矯正能力を犠牲にすることなく小切開への移行という脊椎外科デバイス市場の転換を支援しています。

外科技術別:ロボティクスが従来型ナビゲーションを凌駕

従来型画像ガイドシステムは2024年に市場シェアの44.73%を維持しましたが、ロボット支援プラットフォームは精度向上と手術室効率を求める施設を取り込み、年平均成長率6.26%を記録しています。メタ分析はロボットによるスクリュー設置精度が95%を超え、術中修正率を低下させることを確認しています。ベンダーは統合エコシステムへと方向転換しており、StrykerのQ GuidanceとCopilotは革新的な器具とライブフィードバックを組み合わせ、Globus MedicalのExcelsiusHubはナビゲーション、ロボティクス、データ分析を統合しています。

拡張現実ガイド下モダリティは次の地平を表しており、ヘッドセットビジュアライゼーションとナビゲーションオーバーレイを融合させています。早期採用者はサブミリメートルの精度を報告していますが、広範な普及はコスト削減と合理化されたトレーニングに依存しています。複数のガイダンスツールを収容するハイブリッドスイートが標準的なケアとなり、脊椎外科デバイス市場を技術更新サイクルにさらに結びつける可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

手術環境別:外来手術センターの台頭が病院の優位性に挑戦

病院は2024年の収益の67.29%を提供しましたが、外来手術センターは年平均成長率6.38%で拡大しています。外来手術センターでの脊椎手術は入院ケアと同等の安全性プロファイルを示しながら、米国で年間1億4,000万米ドルの節約を生み出しています。CMSの2025年の品質準拠外来手術センターに対する1米ドル54.895セントの換算係数は、高件数センターの収益性を強化しています。

外来適応は現在、ミニアクセスアプローチと迅速回復プロトコルと組み合わせた場合、一部の変形および多椎間固定症例にまで拡大しています。麻酔、ナビゲーション、ロボットワークフローを最適化した医療提供者は、より高い重症度の症例を安全に外来手術センター環境に移行させ、支払者のインセンティブと患者の好みを取り込むことができます。

地域分析

北米は2024年の世界収益の44.36%を占め、2030年まで年平均成長率4.86%で拡大しています。支持的な償還制度、強固な臨床研究ネットワーク、精密技術の早期採用が地域リーダーシップを支えています。FDAのガイダンスは継続的なデバイス改良を促す予測可能な承認経路を提供しています。市場参加者は競争上の優位性を維持するために人工知能対応プランニングを中心に研究開発を強化しています。

アジア太平洋は年平均成長率6.46%で最も速い軌跡を示しており、外科的処理能力の拡大と先進医療への中産階級の需要増大に後押しされています。中国とインドの都市部はロボットスイートに投資していますが、農村部では採用格差が依然として存在しています。地元製造パートナーシップは輸入関税を相殺し、価格適切なポートフォリオを構築するのに役立ち、インフラが成熟するにつれてベンダーが増分的な件数を取り込む態勢を整えています。

欧州はMDRからの規制上の逆風にもかかわらず年平均成長率5.38%を維持しています。各国はコスト管理を強化しており、フランスの償還削減はすでにインプラントの入手可能性を低下させています。優れた転帰を検証できるサプライヤーはプレミアム価格を維持できますが、延長された認証タイムラインを乗り越える必要があります。南米と中東・アフリカはそれぞれ年平均成長率5.82%と6.01%で成長しており、公衆衛生イニシアチブと民間セクター投資に支えられています。限られた支払者カバレッジが依然として高級システムの普及を制約しており、サプライヤーは必須機能を維持しながらモジュール式の低コスト構造物へと誘導されています。

競合環境

Medtronicはナビゲーション、ロボティクス、人工知能プランニングを統合するAiBLEエコシステムに支えられ、市場の主要プレーヤーです。Johnson & JohnsonはDePuy Synthesの幅広いインプラントラインとMonarchロボットプラットフォームを活用しています。Globus MedicalとStrykerは差別化された手術システムに注力しており、Globusは統合神経モニタリング、Strykerはナビゲーション中心のロボティクスを展開しています。

合併・買収活動がポートフォリオを再編しています:Globus MedicalはNevroを2億5,000万米ドルで買収して神経調節と構造インプラントを統合し、Strykerは米国の脊椎インプラント事業を売却してガイダンス技術への資本再配分を行いました。Neo Medicalなどの新興企業は、インプラント在庫を削減しロッド破損リスクを低減する人工知能駆動型システムのMDR認証を取得しています。

競争優位性は単独デバイスから、外科医をベンダーエコシステムに結びつけデータ取得を簡素化するプラットフォーム統合へとシフトしています。精度、手術時間、患者転帰の測定可能な改善を実証できるベンダーは、より強力な購買グループ契約と長期的なサービス収益を確保しています。

脊椎外科デバイス産業リーダー

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Globus MedicalはNevro Corpの2億5,000万米ドルの買収を完了し、慢性疼痛神経調節ポートフォリオを拡大しました。

- 2025年2月:MedtronicはCD Horizon ModuLeXシステムを発売し、変形矯正のためにAiBLEと統合しました。

- 2024年12月:Neo Medical SAは脊椎ポートフォリオ全体でMDR認証を取得し、欧州連合への拡大を可能にしました。

- 2024年10月:Strykerは腰部脊柱管狭窄症に対する低侵襲治療オプションを拡大するためにVertos Medicalの買収を完了しました。

世界の脊椎外科デバイス市場レポートの範囲

脊椎外科デバイスは、外科手術中に脊椎の変形を安定化、支持、または矯正するために使用される専門的な器具およびインプラントです。これらには、脊椎の固定とアライメントを促進するために設計されたロッド、スクリュー、プレート、ケージが含まれます。これらのデバイスは手術転帰と患者の可動性を改善します。

脊椎外科デバイス市場は、デバイスタイプ(脊椎減圧デバイス、脊椎固定デバイス、関節形成術・椎間板置換デバイス、骨折修復・椎体圧迫骨折デバイス、動態温存・非固定デバイス)、術式タイプ(開放脊椎手術および低侵襲脊椎手術)、外科技術(ロボット支援システム、拡張現実・仮想現実ナビゲーションシステム、従来型ナビゲーション・画像ガイド下)、手術環境(病院、外来手術センター、専門整形外科・脊椎クリニック)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 脊椎減圧デバイス | 椎体切除システム |

| 椎間板切除システム | |

| 椎間関節切除システム | |

| 椎間孔拡大システム | |

| 椎弓切除システム | |

| 脊椎固定デバイス | 頸椎固定 |

| 椎体間固定 | |

| 胸腰椎固定 | |

| その他 | |

| 関節形成術・椎間板置換デバイス | |

| 骨折修復・椎体圧迫骨折デバイス | |

| 動態温存・非固定デバイス |

| 開放脊椎手術 |

| 低侵襲脊椎手術 |

| ロボット支援システム |

| 拡張現実・仮想現実ナビゲーションシステム |

| 従来型ナビゲーション・画像ガイド下 |

| 病院 |

| 外来手術センター |

| 専門整形外科・脊椎クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | 脊椎減圧デバイス | 椎体切除システム |

| 椎間板切除システム | ||

| 椎間関節切除システム | ||

| 椎間孔拡大システム | ||

| 椎弓切除システム | ||

| 脊椎固定デバイス | 頸椎固定 | |

| 椎体間固定 | ||

| 胸腰椎固定 | ||

| その他 | ||

| 関節形成術・椎間板置換デバイス | ||

| 骨折修復・椎体圧迫骨折デバイス | ||

| 動態温存・非固定デバイス | ||

| 術式タイプ別 | 開放脊椎手術 | |

| 低侵襲脊椎手術 | ||

| 外科技術別 | ロボット支援システム | |

| 拡張現実・仮想現実ナビゲーションシステム | ||

| 従来型ナビゲーション・画像ガイド下 | ||

| 手術環境別 | 病院 | |

| 外来手術センター | ||

| 専門整形外科・脊椎クリニック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

外科医が従来の固定デバイスよりも動態温存脊椎インプラントを採用するよう促している要因は何ですか?

外科医が椎間板置換術やその他の動態温存システムに転換しているのは、これらが隣接椎間板変性を低減し脊椎の可動性を維持するためであり、これにより再手術リスクの低下と機能回復の加速につながります。

ロボット支援システムは脊椎手術の転帰をどのように改善していますか?

ロボットガイダンスはサブミリメートルのスクリュー精度を実現し、複雑な症例では手術時間を約1時間短縮できるため、感染リスクの低下、麻酔曝露時間の短縮、全体的な入院コストの削減につながります。

外来手術センターが脊椎手術で注目を集めているのはなぜですか?

外来施設は低侵襲技術と合理化されたケアパスウェイを組み合わせ、当日退院と支払者、外科医、患者に魅力的なコスト削減を実現しています。

拡張現実と3Dプリント製インプラントは現代の脊椎手術においてどのような役割を果たしていますか?

拡張現実ナビゲーションは精密な器具操作のために術野にリアルタイム画像をオーバーレイし、3Dプリントされた患者固有のケージは解剖学的適合を最適化してより信頼性の高い固定を促進します。

脊椎インプラントの性能を向上させている材料革新は何ですか?

チタンコーティングおよびナノテクスチャーPEEK表面は骨結合と放射線透過性を改善し、新しいレニウム含有合金はより高い疲労強度を示し、ハードウェア故障の削減に貢献しています。

欧州連合医療機器規則は脊椎デバイスメーカーの製品開発タイムラインにどのような影響を与えていますか?

MDRの厳格なエビデンスおよびサーベイランス要件は承認サイクルを延長しコンプライアンスコストを増加させており、企業は新技術を発売する前に規制戦略により多くのリソースを割り当てることを余儀なくされています。

最終更新日: