アルツハイマー病診断市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

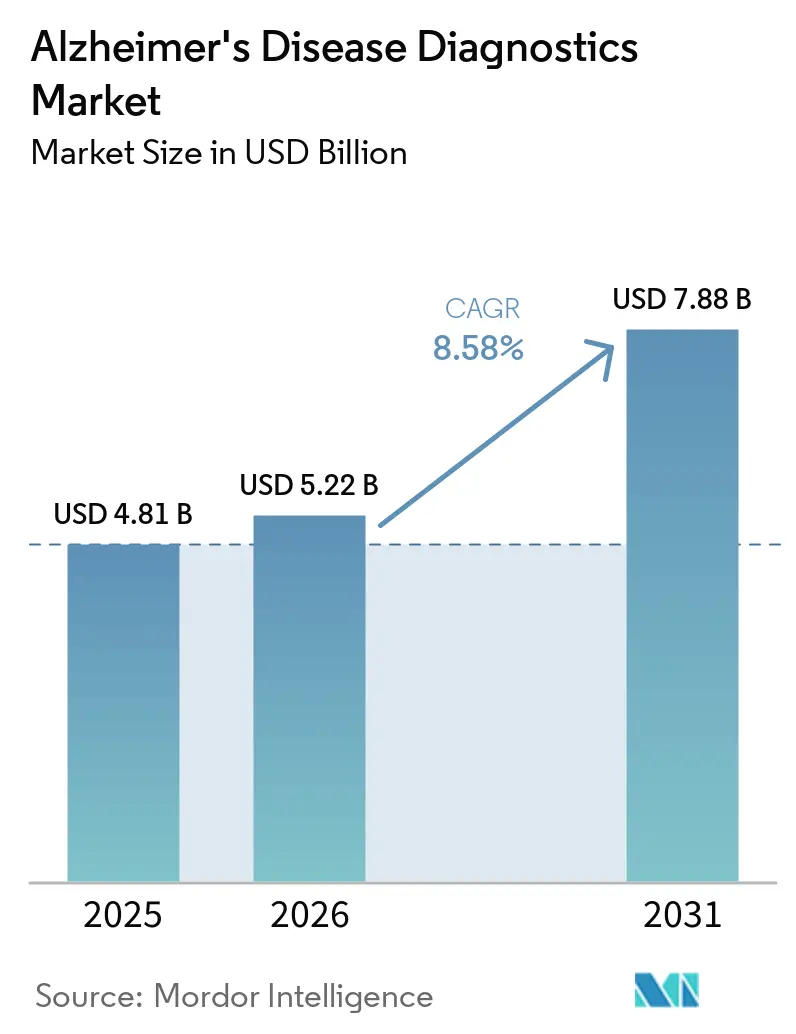

| 市場規模 (2026) | 5.22 十億米ドル |

| 市場規模 (2031) | 7.88 十億米ドル |

| 成長率 (2026 - 2031) | 8.58% CAGR |

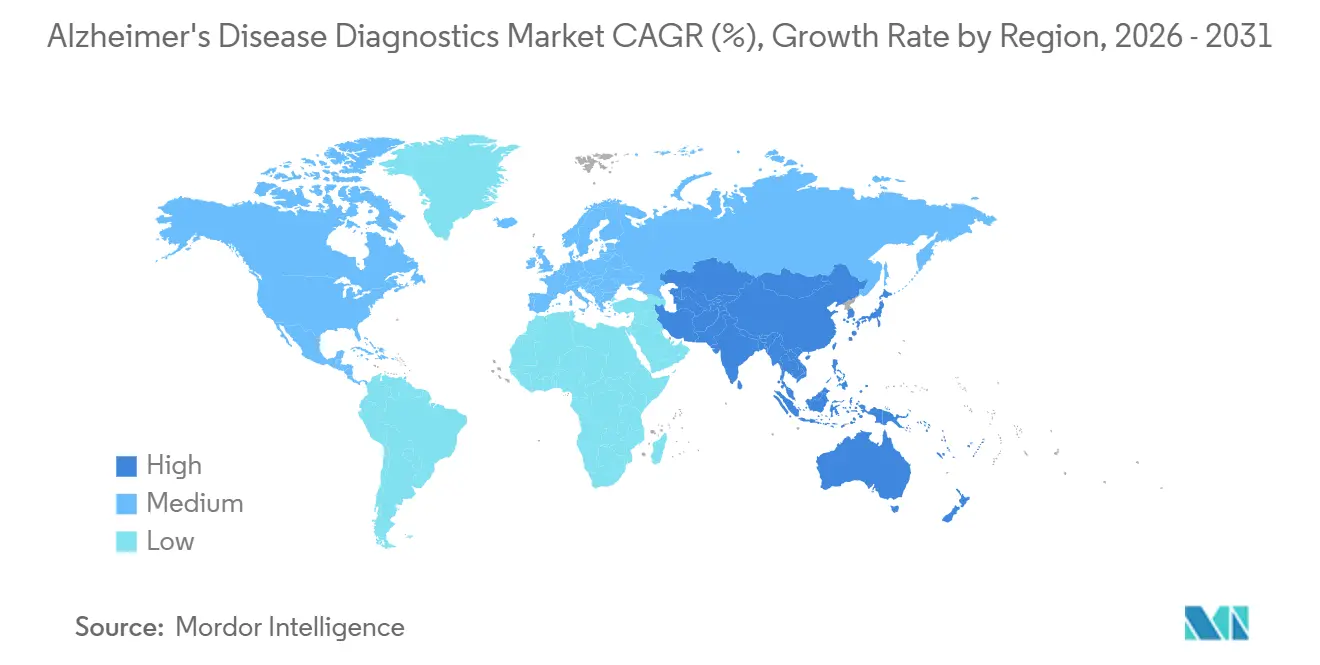

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

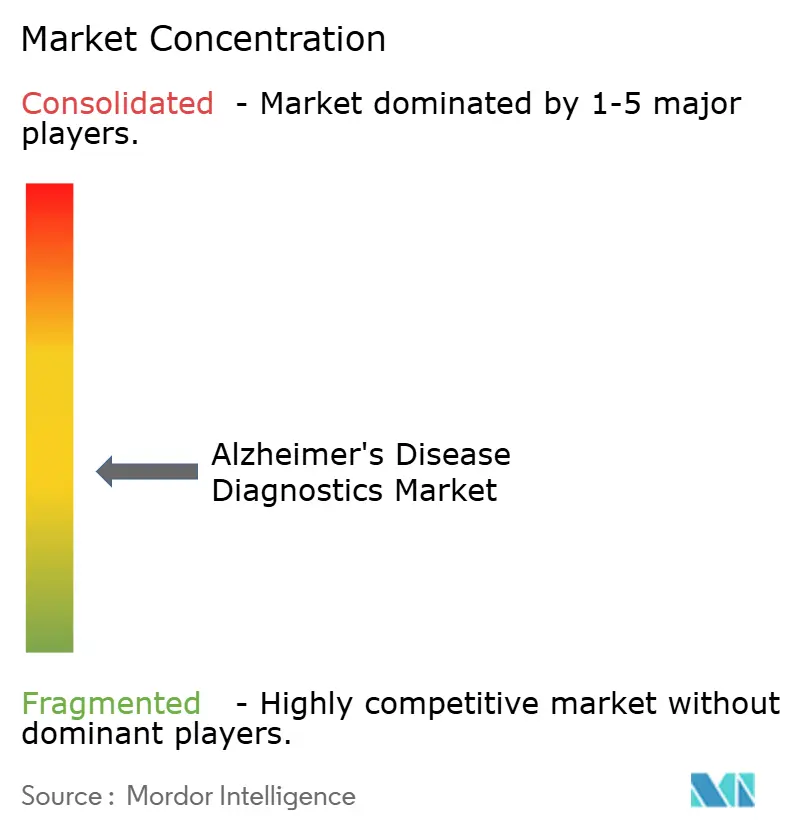

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルツハイマー病診断市場分析

アルツハイマー病診断市場の規模は、2025年の48億1,000万米ドルから2026年には52億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.58%で成長して2031年には78億8,000万米ドルに達する見込みです。

血液ベースのアッセイがアミロイド確認に伴うコストと運用上の摩擦を低減し始めたことで、市場はより速い成長段階へと移行しています。アルツハイマー病診断市場はまた、治療アクセスがバイオマーカー確認に依存するケースが増えており、場合によってはApoE4状態を含むより広範なリスクプロファイリングが必要となることから、診断需要と抗アミロイド療法の使用との間の緊密な連携からも恩恵を受けています。アルツハイマー病診断市場はさらに、AIを活用した認知機能・画像診断トリアージツールによって支えられており、これらのツールはプライマリケアおよびメモリークリニックが早期に可能性の高い症例を特定し、より精度の高い患者群を確認検査ワークフローへと送り込む助けとなっています。それでもなお、アルツハイマー病診断市場は、臨床的に実現可能なことと商業的にアクセス可能なこととの間に短期的なギャップを抱えています。これは、償還政策とアッセイの標準化が、臨床導入や規制承認ほど迅速に進んでいないためです。こうした状況は、競争を規制承認のスピード、検査機関のリーチ、ワークフロー統合へと向かわせる一方で、スクリーニング、確認、治療モニタリングのユースケースを同一のケアパスウェイ内で結びつけられる企業に対して大きな成長余地を残しています。

主要レポートのポイント

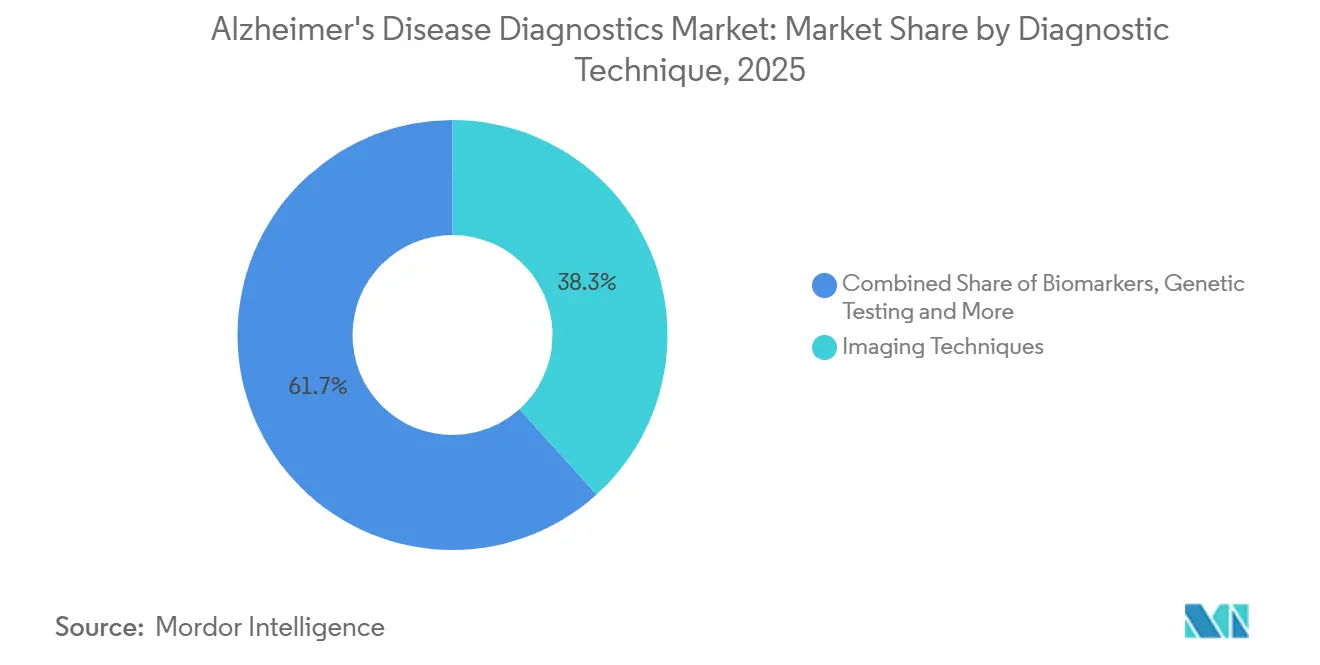

- 診断技術別では、画像診断技術が2025年の収益の38.31%を占め、バイオマーカーは2031年にかけてCAGR 12.38%で成長する見込みです。

- タイプ別では、診断が2025年の収益の55.24%を占め、スクリーニングは2031年にかけてCAGR 11.52%で拡大する予測です。

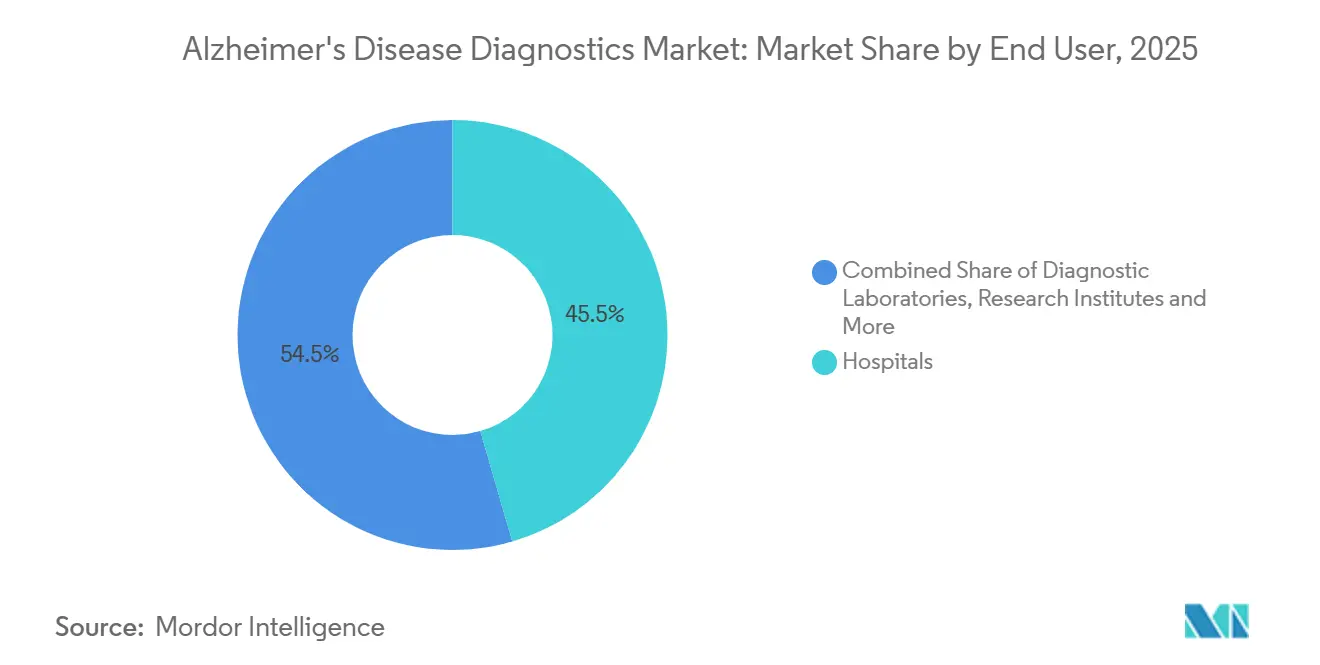

- エンドユーザー別では、病院が2025年の需要の45.52%を占め、診断検査機関はCAGR 10.25%で最も速い成長を記録する見込みです。

- 地域別では、北米が2025年の収益の43.22%を占め、アジア太平洋は2031年にかけてCAGR 12.15%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアルツハイマー病診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血液ベースバイオマーカーの採用拡大 | +2.3% | 世界全体、北米および欧州での早期集中 | 短期(2年以内) |

| メモリークリニックにおけるAIガイド画像診断トリアージ | +1.1% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 症状前検査パスウェイの拡大 | +0.9% | 世界全体、北米・日本・オーストラリアが主導 | 中期(2〜4年) |

| プライマリケアにおける認知機能スクリーニングの普及 | +0.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 臨床試験コンパニオン診断の需要 | +0.6% | 世界全体、米国・欧州・日本に集中 | 短期(2年以内)および中期(2〜4年) |

| レジストリ主導の症例発見と紹介最適化 | +0.3% | 欧州中核部、北米での早期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

血液ベースバイオマーカーの採用拡大

アルツハイマー病診断市場は、2025年5月にFDAがFujirebioのLumipulse G pTau217/β-アミロイド1-42血漿比を、アルツハイマー病に関連するアミロイド病理を特定するために設計された米国初の血液ベース体外診断薬として承認したことを受け、血液ベースバイオマーカーによって再編されつつあります。この承認を支持した多施設共同研究は認知機能障害患者499名を対象とし、PETおよびCSF参照基準に対して91.7%の陽性予測値と97.3%の陰性予測値を示しました。これにより、臨床医は従来のスクリーニングツールが達成していたよりも確立された確認方法にはるかに近いベンチマークを得ることができました。2025年10月までに、RocheのElecsys pTau181はプライマリケアを明示的な対象とした唯一のFDA承認血液検査となり、その後Labcorpが2026年初頭までに米国全土での展開を約束したことで、処方権が専門神経科医の基盤を超えて一般診療ワークフローへと拡大しました。

Quest Diagnosticsは、Fujirebioの検査を約2,000か所の患者サービスセンターのネットワークを通じて提供することで同様の変化を強化し、アルツハイマー病診断市場において参照検査機関ルートに即座の規模的優位性をもたらしました[1]Quest Diagnostics、「Quest DiagnosticsがFDA承認済みFujirebioアルツハイマー病血液検査の提供を開始」、Quest Diagnostics、questdiagnostics.com。アルツハイマー協会はその後、2025年に血液ベースバイオマーカー検査に関する初の臨床実践ガイドラインを発表し、トリアージおよびPETまたはCSF代替に関する閾値の期待値を含めました。これが調達および臨床導入の意思決定における実質的なフィルターとして機能し始めています。このフレームワークは、性能とワークフローの両方の期待を満たせるアッセイを中心とした迅速な統合を支援するものであり、アルツハイマー病診断市場が近い将来、臨床的に検証された少数の商業プラットフォームに報いる可能性が高い理由でもあります。

メモリークリニックにおけるAIガイド画像診断トリアージ

アルツハイマー病診断市場はまた、AIガイド画像診断トリアージによっても支えられています。メモリークリニックは、すべての患者に対してPETを最初のステップとして用いることなく、より多くの紹介患者を処理するという圧力にさらされているためです。Journal of Medical Internet Researchに掲載された2026年のシステマティックレビューは66件の研究を評価し、平均診断精度92.5%(標準偏差3.8%)、マルチモーダル融合アーキテクチャにわたるMCI変換AUCが0.922であることを報告しており、レビューされたエビデンスベースにおいて単一モダリティのベースラインを明確に上回りました。TRACE4ADは、イタリア・米国・カナダの66施設にわたる797名の被験者を対象とした多施設共同検証研究において実践的な臨床例を追加し、AIを活用した神経心理学的・MRIステージングが、すでに広く利用可能な構造的画像診断を用いてアルツハイマー型認知症への24か月変換を臨床的に意味のある精度で予測できることを示しました。これはアルツハイマー病診断市場からPETの役割を排除するものではありません。血液検査の結が中間的な患者はエスカレーションを必要とし、より少数ながら高収率のサブセットに対して確認用画像診断が引き続き重要であるためです。

Siemens Healthineersは2026年4月、Bio-Hermes-002観察研究に参加し、Atellica IMバイオマーカーアッセイをより多様な人種・民族集団にわたって機能させることに貢献することで、この方向性を拡張しました。これは、狭いコホートで訓練されたAIおよびバイオマーカーモデルが実際の使用において十分に汎化できるかどうかという主要な懸念に対処するものです。これらのツールがクリニックのスループットと症例選択を改善するにつれ、アルツハイマー病診断市場は、AIが確立されたモダリティを単純に置き換えるのではなく、各確認検査の収率を向上させるモデルへと移行しています。

症状前検査パスウェイの拡大

アルツハイマー病診断市場は、症状前検査パスウェイが臨床実践と研究においてより明確に定義されるにつれ、症状のある患者の精査を超えて拡大しています。2025年、国際ワーキンググループはNature Agingにリスク層別化フレームワークを発表し、アミロイドおよびタウバイオマーカーが陽性の無症状個人が予防重視の管理のためにトリアージされる方法を説明しました。これにより、機能的な低下が見られる前に診断パスウェイに入る明確な理由を持つ新たな患者カテゴリーが事実上創出されました。この変化はアルツハイマー病診断市場にとって重要です。なぜなら、需要が後期段階の確認から早期特定、縦断的追跡、専門家および研究環境内でのリスクベースカウンセリングへと広がるためです。

Rocheは2026年3月、Elecsys ApoE4免疫測定法のCEマークを取得することで同じパスウェイを拡大しました。これはApoE4保有者を特定するために設計された初の体外診断免疫測定血液検査であり、アルツハイマー病と診断された人の40%から60%に存在するバリアントであると同社は指摘しています。これにより患者の精査に新たな遺伝的層が加わり、アルツハイマー病診断市場内での多分析物パネルの役割が強化されます。特に、治療アクセスとリスク議論がより個別化されつつある場面においてその重要性が増しています。より多くの早期段階の患者が特定されるにつれ、医療提供者と検査機関は、病理検出、遺伝的リスク情報、紹介プロトコルを組み合わせたワークフローに依存する可能性が高く、それぞれのステップを独立したスタンドアロンのイベントとして扱うことはなくなるでしょう。

プライマリケアにおける認知機能スクリーニングの普及

アルツハイマー病診断市場は、プライマリケアからもう一つの成長層を獲得しています。デジタル認知機能スクリーニングが、早期診断に対する最も古い障壁の一つ、すなわち専門家の支援なしに認知症を特定することへの医師の自信の低さを低減し始めているためです。アルツハイマー協会の2025年DETeCD-ADRDガイドラインは、プライマリケア医の39%が認知症診断を行うことに全くまたはほとんど自信を持っていないと報告しており、シンプルなデジタルツールの関連性を高めています。これらのツールは構造化された一次評価の閾値を下げるためです。Annals of Family Medicineのエビデンスは、デジタル認知機能評価がプライマリケアに展開可能であることを示しており、7つのパイロットクリニックのうち4つが20%を超える完了率を達成し、ほとんどのクリニックが12か月後もツールを使用しけていました。これにより、このワークフローは多くの以前のスクリーニングパイロットよりも強力な運用事例を得ました。

ダボス・アルツハイマー・コラボラティブは2026年2月、ユタ大学ヘルスが5つのプライマリケアクリニックにわたる米国早期発見拡大プログラムに参加し、デジタル評価と紹介パスウェイおよび血液バイオマーカー検査を連携させることで同じモデルを拡大しました。2025年のNature Medicine研究は、自己管理型デジタル認知機能評価に続く血液ベースアミロイド検査という二段階モデルをさらに検証し、標準的な医師による臨床評価単独よりも優れた検出性能を示しました。その結果、アルツハイマー病診断市場はプライマリケアにおいて実践的な需要創出層を獲得しており、最初の診断ステップが専門家センター内で行われることを必要とせずに、より多くの患者を検査機関および画像診断ワークフローへと送り込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度検査に対する高い償還摩擦 | -1.5% | 北米、欧州およびアジア太平洋への二次的影響 | 短期(2年以内)および中期(2〜4年) |

| バイオマーカーアッセイ間の標準化の限界 | -0.9% | 世界全体 | 中期(2〜4年) |

| 解釈における専門家人材のボトルネック | -0.7% | 世界全体、アジア太平洋および南米で最も深刻 | 長期(4年以上) |

| 公衆衛生上のスティグマと診断回避 | -0.4% | 世界全体、アジア太平洋および南米で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度検査に対する高い償還摩擦

アルツハイマー病診断市場は、2025年および2026年に臨床的検証と規制承認が大幅に改善された後も、償還において明確な商業的障壁に直面しています。FDAが2025年5月にFujirebioの血液検査を承認した後、CMSは当初1検査あたり17米ドルの償還率を提案しましたが、諮問委員会の勧告は130米ドルを指摘しており、広範な商業検査機関展開における臨床的価値と経済的実行可能性の間に大きなギャップが生じました。2026年1月には、個別分析物請求のためのCPTコード82233、82234、84393の導入により部分的な改善が実施され、多分析物パネルが単一の包括的な料率では達成できないよりも実質的に高い償還水準に到達する可能性が開かれました。

その変更があっても、アルツハイマー病診断市場は政策の不確実性にさらされ続けています。ASAPアクトは2026年半ば時点で議会で審議中であり、FDA承認済みのすべての血液ベーススクリーニングツールに対して完全に確立されたメディケアのパスウェイは存在していませんでした[2]AdvaMed、「より早い答え、より良いケア:アルツハイマー病検査へのアクセス拡大が生活を変える方法」、AdvaMed、advamed.org。これは診断だけの問題ではありません。治療の使用はタイムリーな確認に依存しており、償還環境が遅い場合、検査機関の検査だけでなくケアパスウェイ全体が遅延する可能性があるためです。臨床検査料金スケジュールや高度診断検査機関指定プロセスを含む基本的な政策メカニズムは、検査がその臨床的役割を反映しない広範な検査機関コーディング構造に対してベンチマークされるのか、それとも独自のメリットに基づいて価格設定されるのかを引き続き左右しています。

バイオマーカーアッセイ間の標準化の限界

アルツハイマー病診断市場はまた、アッセイの標準化における技術的な制約にも直面しており、これは検査機関、プラットフォーム、臨床環境間の比較可能性に直接影響します。2025年に発表されたEFLM調和調査は35か国以上の316の検査機関から回答を収集し、検体処理、アッセイ選択、バイオマーカーパネル、判定カットオフにわたって顕著なばらつきを報告し、委員会は国際的な調和の調整を求めました。アルツハイマー協会グローバルバイオマーカー標準化コンソーシアムのラウンドロビン研究は、8つの分析プラットフォーム上に構築された33のアッセイバリアントを同じ40名の患者サンプルに適用することで同じ問題を定量化し、血漿p-tau217がプラットフォーム間で最も良好な一致を示した一方で、血漿およびCSFのp-tauマーカーは実質的に相関していないことを発見しました。これはアルツハイマー病診断市場における重要な前提を弱体化させます。なぜなら、多くの臨床的意思決定は、異なるアッセイ形式がケア環境を超えて広く互換的に解釈できるという考えに依然として依存しているためです。

採取チューブの種類、処理遅延、凍結融解サイクルが分析上の差異が考慮される前でさえバイオマーカー測定値を最大20%変動させる可能性があるため、前分析変数がさらなる不安定性の層を加えています。EUのIVDRフレームワークとISOが主導する標準化活動がより厳格な品質要件に向けて分野を推進しているものの、アルツハイマー病診断市場は主要地域にわたる必須カットオフ調和の完全に整合したシステムをいまだ欠いており、採用が一貫性よりも速く拡大する可能性があることを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

診断技術別:画像診断技術のリーダーシップを維持しながらバイオマーカーがより速く拡大

画像診断技術は2025年のアルツハイマー病診断市場シェアの38.31%を占め、PETとMRIが専門家によるアミロイド負荷、構造的萎縮、患者確認のワークアップの中心に位置し続けているため、このカテゴリーは首位を維持しました。アルツハイマー病診断市場は多くの高価値環境において設置済みの画像診断能力に引き続き依存しており、病院やメモリークリニックは神経科紹介パスウェイと治療決定にすでに統合されている長年確立されたPETおよびMRIワークフローに依存しています。バイオマーカーは2026年から2031年にかけてCAGR 12.38%で最も速く成長する診断技術であり、血液ベースアッセイが研究環境から専門ケアおよびプライマリケアチャネルにわたる日常的な体外診断使用へと移行していることを反映しています。これにより、アルツハイマー病診断産業においてデュアルトラック構造が生まれています。画像診断技術が確認とフォローアップの中心に留まる一方で、バイオマーカー検査は診断評価に早期かつより低い運用コストで参入できる患者数を拡大しています。遺伝子検査は現在の臨床使用においてより小さなカテゴリーに留まっていますが、ApoE4状態が抗アミロイド療法に関する治療適格性とリスク議論を評価する際に臨床医にとってより重要になっているため、その関連性は高まっています。

GE HealthCareは、2025年6月にFDAが定量的アミロイドPET分析と抗アミロイド療法に対する患者反応モニタリングをサポートするVizamylの拡大ラベルを承認したことで、画像診断技術が単純な一対一の方法で置き換えられる可能性が低い理由を示しました。この動きはPETを治療モニタリングへと拡張し、血液検査が一次アクセスを広げる中でも画像診断技術がアルツハイマー病診断市場において継続的な役割を持つことを可能にしています。認知機能評価検査も着実に普及しており、特にAIを活用したデジタルプラットフォームを通じて、患者がバイオマーカーや画像診断確認に進む前のリモートまたはフロントエンドスクリーニングをサポートしています。したがって、技術間の相互作用は多くの実際の環境において相加的であり、血液ベース検査、デジタルスクリーニング、画像診断確認、遺伝的リスク評価が孤立した選択肢としてではなく、連携したステップとして使用されることが増えています。FDA 510(k)フレームワークおよびEU IVDRの下での規制フィルターは、新しいアッセイが臨床的な期待から広範な商業使用へとどれだけ速く移行できるかを引き続き決定しており、市場リーダーシップは技術性能だけでなく、検証、承認、展開にわたる実行力にも依存することを意味しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:スクリーニングが日常ケアに近づく

診断は2025年のタイプ別収益の55.24%を占め、最も信頼性の高い需要が、専門家紹介、画像診断、CSF精査、正式な臨床評価を正当化するほど進行した症状のある患者から生じてきた歴史を反映しています。スクリーニングは2026年から2031年にかけてCAGR 11.52%で最も速く成長するサブセグメントであり、アルツハイマー病診断市場が重篤な機能的低下が検査のトリガーとなる前に実質的な量を構築し始めていることを示しています。この変化は血液ベースアッセイと直接結びついており、プライマリケア医や非専門家チャネルに対して、画像診断優先パスウェイよりも摩擦の少ない方法でアミロイド病理を特定する低侵襲な手段を提供しています。2025年10月のLabcorpによるプライマリケア環境でのFDA承認済みElecsys pTau181の全国展開発表は、55歳以上の認知機能に関する訴えを持つ患者に検査を結びつけ、大規模な全国サービスモデル内にアクセスを配置することで、この移行をより具体的なものにしました。トリアージカテゴリーも改善されています。デジタル認知機能ツールが医師の患者を血液ベースまたは画像診断確認に進める前に紹介をフィルタリングするのを助け、処方の摩擦を低減し、確認リソースのより構造化された使用をサポートしているためです。

スクリーニングのアルツハイマー病診断市場規模は2031年にかけてCAGR 11.52%で拡大する見込みであり、ケアモデルが後期確認から推定病理の早期特定へとどれほど速く移行しているかを示しています。この成長は、アルツハイマー協会のプライマリケアガイドラインと、デジタル評価がパイロット使用を超えて定着できることを示す実装作業によって強化されており、スクリーニングに日常ケア内でより耐久性のある運用基盤を与えています[3]Annals of Family Medicine、「プライマリケアにおけるアルツハイマー病および関連認知症のためのデジタル認知機能評価実施の実現可能性と受容性」、Annals of Family Medicine、annfammed.org。アルツハイマー病診断産業は、患者が神経科医や画像診断センターに到達する前に、より低摩擦のパスウェイを通じてスクリーニング、トリアージ、紹介を受けられる、より広い入口へと移行しています。これは診断をカテゴリーとして重要性を低下させるものではありません。症状のある確認、治療適格性、フォローアップは臨床的意思決定と収益創出の中心に留まり続けるためです。むしろ、診断、スクリーニング、トリアージのバランスが変化しているのは、アルツハイマー病診断市場が古いものを置き換えるのではなく、新しい患者参入ポイントを追加しているためです。これらのパスウェイが成熟するにつれ、デジタルツール、検査機関、専門家への引き継ぎの間に強固な連携を持つ企業が、患者の全旅程にわたる検査量のより大きなシェアを獲得するためにより有利な立場に置かれます。

エンドユーザー別:参照検査機関が地位を獲得しながら病院が中心に留まる

病院は2025年のエンドユーザー需要の45.52%を占め、神経画像診断、CSF分析、専門家による解釈、正式な臨床精査を単一の環境に集中させているため、首位を維持しました。アルツハイマー病診断市場は、特に症状が進行している場合、画像診断が必要な場合、または複数の診断層にわたって治療適格性を評価しなければならない場合に、複雑な症例解決の主要センターとして病院に引き続き依存しています。診断検査機関は2026年から2031年にかけてCAGR 10.25%で成長しており、血液ベースアッセイ処理が大規模な参照検査機関ネットワークへと移行するにつれ、最も速く成長するエンドユーザーカテゴリーとなっています。Quest Diagnosticsは2025年7月、FDA承認済みFujirebio Lumipulseの検査へのアクセスを約2,000か所の米国患者サービスセンターを通じて展開することでこの変化の強さを示し、病院内蔵の検査能力をはるかに超えた地理的リーチを拡大しました。このモデルはアルツハイマー病診断市場に対してより強力なプライマリケアとの連携を提供しています。医師が最初のステップとしてすべての患者を専門家センターに直接送ることなく、広範な検査機関ネットワークを通じて検査を処方できるためです。

診断検査機関のアルツハイマー病診断市場規模は2031年にかけてCAGR 10.25%で拡大する見込みであり、そのペースは高スループット処理、全国物流、規模での医師へのアウトリーチの優位性を反映しています。学術・研究機関は、新規の多分析物および研究用プラットフォームに対する早期需要を吸収し、その検証作業が後の体外診断需要が統合される可能性のある場所を定義するのに役立つことが多いため、引き続き重要な役割を果たしています。2026年1月の分析物固有のCPTコードを含む償還再構築は、高度なパネルを狭い包括的フレームワーク内に残すのではなく、多分析物検査の支払い構造を改善したため、大規模参照検査機関の運用事例を強化しました。これにより、アルツハイマー病診断産業における競争上の優位性は、異なる処方チャネルにわたって検証済みワークフローを維持しながら大量処理を収益性高く処理できる検査機関へとシフトしています。病院は複雑な解釈と画像診断連携業務の最も重い集中を維持する可能性が高いですが、アルツハイマー病診断市場は診断検査機関ネットワークへのフロントエンド検査アクセスを着実に再分配しています。この再分配は重要です。なぜなら、医師との関係を誰が管理するか、繰り返し検査量を誰が獲得するか、広範なプライマリケア採用の実質的なゲートキーパーが誰になるかを変えるためです。

注記: 全セグメントのセグメントシェアはレポート購入時に入可能

地域分析

北米は2025年のアルツハイマー病診断市場シェアの43.22%を占め、FDAの規制モメンタム、密度の高い専門神経科医ネットワーク、主要地域の中で最も高い設置済みアミロイドPET能力を背景に、最大の地域的地位を維持しました。米国は、2025年中に2つの異なる血液ベース体外診断検査が承認されたことで商業的信頼が拡大し、検査を開始できる臨床環境の範囲が広がったため、地域的にアルツハイマー病診断市場を主導してきました。2026年1月から有効となった新しい分析物固有のCPTコードも、血液ベース検査に対するより実行可能なメディケア償還への道を改善しました。これは検査機関の経済性が全国アクセスの拡大に中心的であるため重要です。欧州は第2位の地域ブロックに留まっており、2026年5月のRocheのElecsys pTau217とFujirebioのLumipulse G pTau217血漿アッセイのCEマーク承認が、個別の国別ローンチが提供するよりもはるかに広い商業的フットプリントでEU市場全体に血液バイオマーカーチャネルを開きました。ドイツは、2025年半ば時点で22センターが積極的に患者を募集しているDEMREGという国家レジストリを通じてもう一つの構造的優位性を加えています。これはIVDRフレームワークの下でのローカルカットオフ検証と継続的なパフォーマンス評価に必要な実世界データベースを作成するためです。

アジア太平洋はアルツハイマー病診断市場で最も速く成長する地域であり、2026年から2031年にかけてCAGR 12.15%が予測されています。そのペースは、高齢化する大規模な人口、不均一な専門家アクセス、より低摩擦の診断パスウェイへの強い需要を反映しています。日本はこの地域的変化における重要な拠点です。慶應義塾大学と東京大学の2025年の研究が、血漿Aβ42/40が日本人コホートにおいてAUC 0.937を達成し、PET視覚的読み取り閾値よりも早くアミロイド蓄積を検出したことを示したためです。このエビデンスはアルツハイマー病診断市場に対して日本における血液バイオマーカーのより強力なローカル検証基盤を提供しており、国内商業的ポジショニングもFujirebioの親グループが規制ステップと地域拡大努力を通じて支援しています。中国は政策と治療のダイナミクスを通じて規模を加えています。2024年1月のレカネマブ承認が、専門神経科医へのアクセスが国全体でまだ不均一なシステムにおいてコンパニオン診断能力への即座の需要を生み出したためです。アジア太平洋全体で、アルツハイマー病診断市場は患者数が増加しているためだけでなく、血液ベースおよび紹介連携ツールが三次センターの狭いセットを超えてアクセスを拡大するという地域のニーズにより適合しているためにも成長しています。

中東・アフリカと南米はアルツハイマー病診断市場において初期段階の地域に留まっており、専門家人材の限界、脆弱な画像診断インフラ、主要都市圏外でのアクセスの低さによって普及が制約されています。GCC諸国は政府支援の医療拡大プログラムを通じて中東・アフリカ内での診断投資をリードしており、将来の採用に向けて周辺市場のほとんどよりも強固な基盤をそのサブ地域に与えています。ブラジルは診断検査機関インフラと専門神経科医能力において南米をリードしており、アルゼンチンはより小規模ながら依然として関連性のある専門知識の集中を持つ二次的なハブに留まっています。両地域にわたって潜在的な需要は依然として大きく、低リソース環境での診断不足が依然として広範であるため、人材能力、検査機関ネットワーク、紹介システムが定期的な臨床使用を支援するのに十分なほど改善されれば、アルツハイマー病診断市場には拡大の余地があります。

競合環境

アルツハイマー病診断市場は上位層が適度に集中しており、Roche、Fujirebio、Siemens Healthineers、GE HealthCare、Quanterixが血液バイオマーカー、アミロイドPET画像診断、AIを活用した分析における主要な商業技術ルートをカバーしています。アルツハイマー病診断市場の現在の構造は、単一マーカーの独占的支配よりも、規制承認のスピード、アッセイの自動化、検査機関の流通、臨床ワークフローへの適合性をスケーラブルなオファリングに組み合わせられる企業によって再編されつつあります。主要な例として、2025年12月にALZpathとSiemens HealthineersがALZpathの独自pTau217抗体に関するライセンス契約を締結し、Siemensを同じコアバイオマーカーアプローチを使用するRoche、Beckman Coulter、Quanterix、Alamar Biosciencesをすでに含む成長するグループに加えました。この動きにより、抗体アクセスのみに基づく差別化の余地が縮小し、プラットフォーム設計、承認タイミング、商業的リーチに関する実行力がアルツハイマー病診断市場においてより大きな重みを持つことを意味しています。早期に参照検査機関パートナーシップを確保した企業や迅速な規制承認を得た企業は、技術的性能がプラットフォーム間で近づいている場合でも、医師の処方フローを獲得するためにより有利な立場に置かれています。

Quanterixは2026年1月、単一マーカーアプローチが提供できる以上の診断明確性を向上させるために設計された5分析物アルゴリズム血液検査であるLucentAD CompleteのFDA 510(k)申請を行うことで、もう一つの重要な競争的動きを加えました。この申請はアルツハイマー病診断市場内の明確なテーゼを反映しており、将来の差別化は単一マーカーだけでなく、多分析物スコアリングとワークフローインテリジェンスから生まれる可能性があるというものです。RocheとFujirebioは2026年5月、pTau217ベースのアッセイのCEマーク承認を通じて欧州での地位を強化し、両社が同時にEU加盟国全体の病院および検査機関顧客へのより広いアクセスを得ました。GE HealthCareは2025年6月、Vizamylのラベルを定量的分析と治療反応モニタリングへと拡大することで画像診断の関連性を守り、PETが血液ベースの将来においてレガシーツールとしてのみ位置づけられることを防いでいます。その結果、アルツハイマー病診断市場は、検査機関アクセス、医師採用、治療との連携、診断後フォローアップがコアアッセイ感度と同様に重要なフルパスウェイ制御のレベルでますます競争的になっています。

アルツハイマー病診断市場における空白機会は、治療モニタリング診断、低リソースプライマリケア環境向けのポイントオブケア血液検査、放射線科医が拡大するスキャン量を管理するのを助けるAI支援画像診断解釈において最も強く残っています。安定したCEまたはFDA承認リズムを持たない企業、または主要な検査機関流通チャネルへの直接アクセスを持たない企業は、アッセイサイエンスが信頼できるものであっても、実際の患者アクセスを失うリスクがあります。同時に、ライセンス契約と市場参入パートナーシップにより、より多くの参入者がすべての技術層を自社で構築することなく参加できるため、中間層は急速に多様化しています。これにより、比較的少数の確立されたプレイヤーが商業採用、規制ペーシング、臨床医の認知の方向性を依然として形成しているにもかかわらず、アルツハイマー病診断市場は単一の支配的企業によって厳密に固定されているようには見えません。

アルツハイマー病診断産業リーダー

F. Hoffmann-La Roche Ltd

GE HealthCare Technologies Inc.

Siemens Healthineers AG

Quanterix Corporation

H.U. Group Holdings, Inc.(Fujirebio Holdings, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Rocheは、Eli Lillyとの共同開発によるElecsys pTau217のCEマークを取得しました。これはpTau217タンパク質を測定し、単一アッセイ設計と両設定で同一のカットオフを用いてプライマリケアおよびセカンダリケア全体でアミロイド病理を除外または確認するものです。承認は疾患の最も早期の臨床段階にある患者の実世界データに基づいていました。

- 2026年5月:FujirebioはEUのIVDRの下でLumipulse G pTau217血漿アッセイのCEマークを取得し、欧州の臨床検査機関全体でLUMIPULSE Gプラットフォーム上での完全自動化されたアルツハイマー病血液検査を可能にしました。

世界のアルツハイマー病診断市場レポートの範囲

レポートの範囲として、アルツハイマー病診断とは、個人におけるアルツハイマー病の存在を特定・確認するために使用されるプロセスと方法を指します。

アルツハイマー病診断市場は、診断技術、タイプ、エンドユーザー、地域別にセグメント化されています。診断技術別では、市場はバイオマーカー、画像診断技術、遺伝子検査、認知機能評価検査を含みます。タイプ別では、診断、スクリーニング、トリアージに分類されます。エンドユーザー別では、病院、診断検査機関、学術・研究機関、その他のエンドユーザーをカバーします。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| バイオマーカー |

| 画像診断技術 |

| 遺伝子検査 |

| 認知機能評価検査 |

| 診断 |

| スクリーニング |

| トリアージ |

| 病院 |

| 診断検査機関 |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 診断技術別 | バイオマーカー | |

| 画像診断技術 | ||

| 遺伝子検査 | ||

| 認知機能評価検査 | ||

| タイプ別 | 診断 | |

| スクリーニング | ||

| トリアージ | ||

| エンドユーザー別 | 病院 | |

| 診断検査機関 | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

アルツハイマー病診断市場の2026年の価値はいくらですか?

このセクターは2026年に52億2,000万米ドルと評価されており、CAGR 8.58%で2031年までに78億8,000万米ドルに達すると予測されています。

現在、収益をリードしている診断技術はどれですか?

画像診断技術は2025年の収益の38.31%でリードしており、PETとMRIが専門家による確認とモニタリングワークフローの中心に留まり続けているためです。

2031年にかけて最も速く成長している検査の部分どれですか?

スクリーニングは2031年にかけてCAGR 11.52%で最も速く成長するタイプであり、血液ベースアッセイとプライマリケアにおけるデジタル一次評価によって支えられています。

血液ベースバイオマーカーが臨床採用を変えているのはなぜですか?

アミロイド確認の運用負担を軽減し、専門家を超えてアクセスを広げ、全国的な検査機関とプライマリケアワークフローにより容易に適合するためです。

最も速く拡大しているエンドユーザーグループはどれですか?

診断検査機関は2031年にかけてCAGR 10.25%で最も速く成長するエンドユーザーグループであり、高スループット参照検査機関がフロントエンド検査アクセスにおいてより大きな役割を担っています。

最も強い近期成長見通しを提供している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 12.15%で最も速い地域成長を示しており、高齢化する人口、ローカルバイオマーカー検証作業、スケーラブルな検査パスウェイへの高まるニーズによって支えられています。

最終更新日: