神経変性疾患診断市場規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

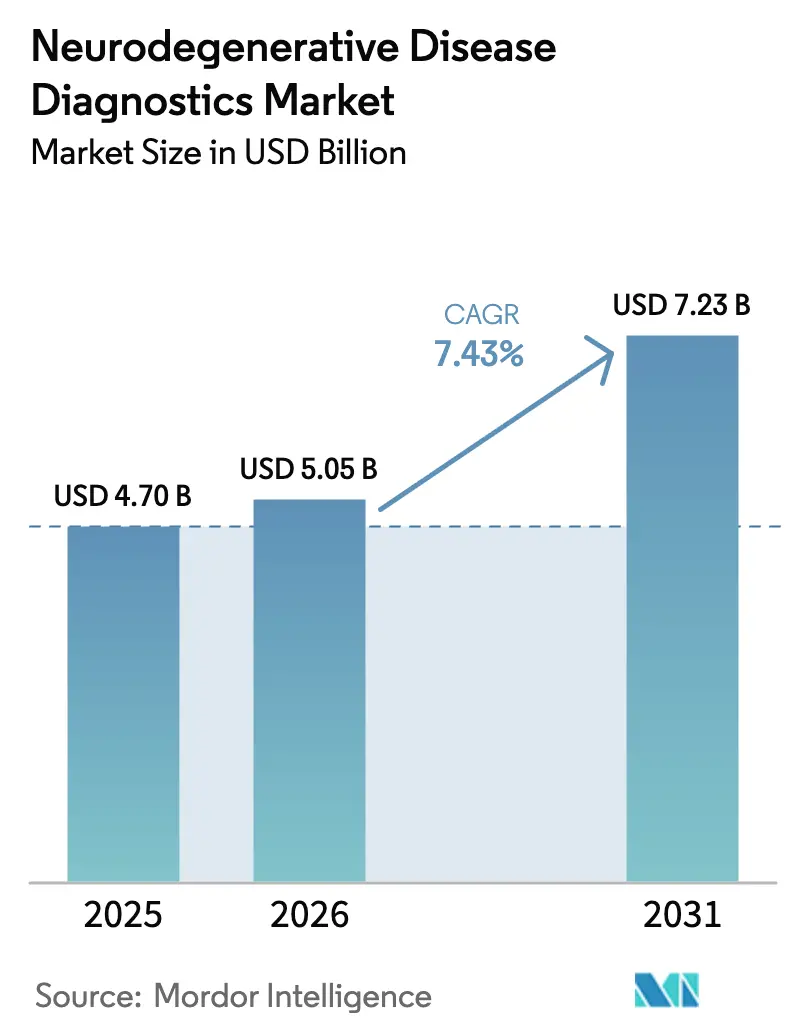

| 市場規模 (2026) | 5.05 十億米ドル |

| 市場規模 (2031) | 7.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.43% CAGR |

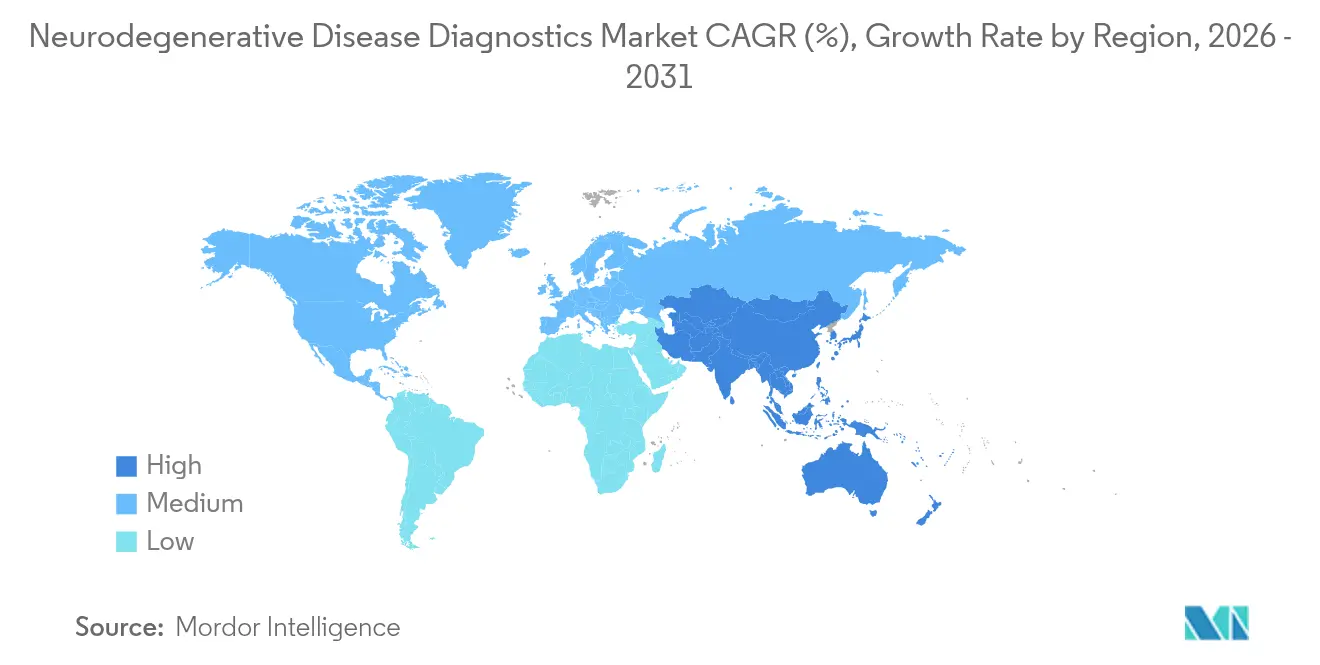

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経変性疾患診断市場分析

神経変性疾患診断市場規模は2026年に50億5,000万米ドルと推定され、2025年の47億米ドルから成長し、2031年には72億3,000万米ドルに達する見込みで、2026年〜2031年にかけて7.43%のCAGRで成長します。

脳脊髄液サンプリングから血液ベースのバイオマーカーへの急速な転換が競争環境を再編しています。大手企業は確立された画像診断ポートフォリオを分子レベルのアッセイで拡充する一方、スタートアップ企業はより早期のプライマリケア介入を可能にする血漿検査を商業化しています。適時診断による長期的なコスト削減を認める規制上のファストトラック経路および支払者パイロットプログラムが需要をさらに支えています。ベンチャー資金の増加とビッグテック企業によるクラウドパートナーシップが、画像解析およびマルチモーダルデータ融合への人工知能ツールの導入を促進し、新たなサービス収益源を生み出しています。

主要レポートのポイント

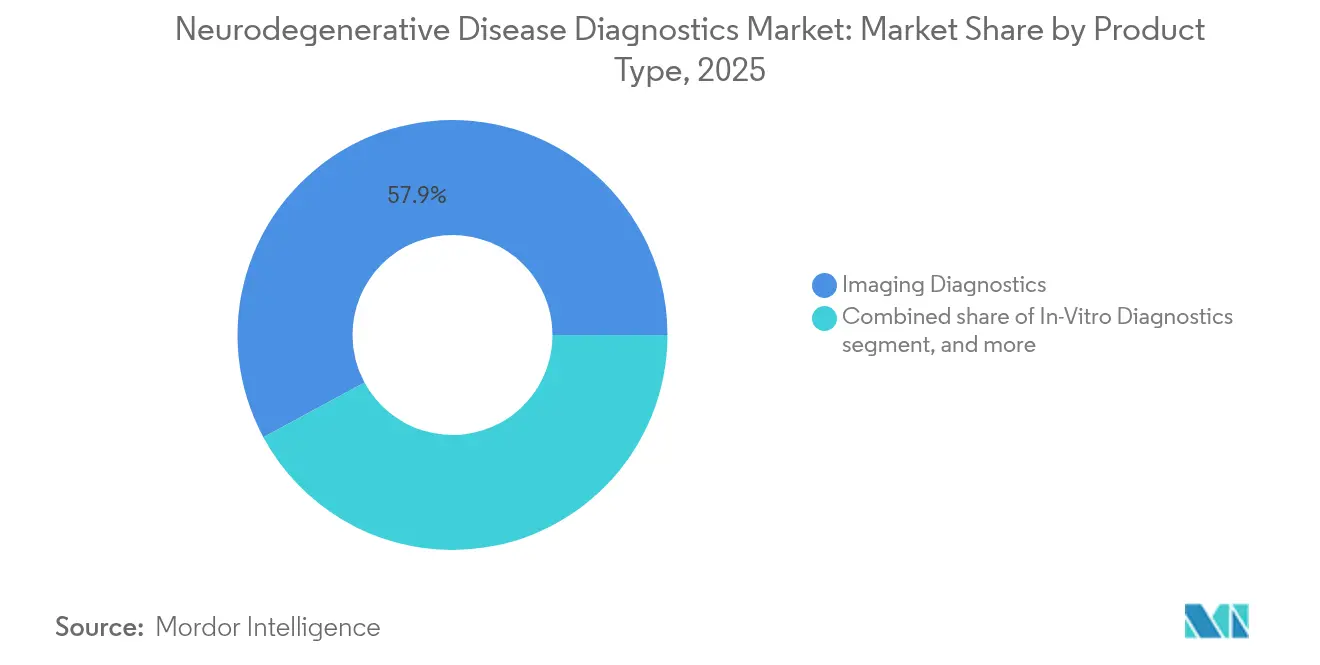

- 製品タイプ別では、画像診断が2025年に57.88%の収益シェアをリードし、体外診断は2026年から2031年にかけて9.41%のCAGRで拡大する見込みです。

- バイオマーカータイプ別では、タンパク質アッセイ(Aβ、タウ、α-シヌクレイン)が2025年の売上の55.64%を占め、遺伝子パネル(SNCA、APP、MAPT、HTT、PSEN)は予測期間を通じて9.86%のCAGRで成長する見込みです。

- 用途別では、アルツハイマー病が2025年のセクター売上高の49.10%を占め、パーキンソン病は2031年に向けて10.50%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年の世界収益の46.02%を占め、診断検査機関は2026年〜2031年にかけて10.31%のCAGRを記録する見込みです。

- 地域別では、北米が2025年に市場の41.78%を占め、アジア太平洋地域は8.46%のCAGRで最も速い地域成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経変性疾患診断市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 神経変性疾患の負担増大 | +2.1% | 北米、欧州、アジア太平洋地域が主導するグローバル | 長期(4年以上) |

| 診断画像における技術的進歩 | +1.8% | 北米および欧州連合、アジア太平洋地域への波及 | 中期(2〜4年) |

| 液体バイオマーカー検査の利用可能性の拡大 | +2.3% | グローバル、先進市場に集中 | 短期(2年以内) |

| 早期発見に向けた支援的規制フレームワーク | +1.2% | 北米、欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 精密神経学への投資増加 | +1.5% | 北米および中国が主導するグローバル | 中期(2〜4年) |

| 在宅認知スクリーニングツールの台頭 | +0.8% | 北米、西欧、都市部アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

神経変性疾患の負担増大

世界は急速に高齢化しており、世界保健機関は2030年までに6人に1人が少なくとも60歳以上になると推定しています[1]世界保健機関、「健康的な高齢化の10年ベースラインレポート」、who.int。中国はすでに1,700万人の早期アルツハイマー患者を抱えており、現地企業は疑い例を確認用血漿検査へ誘導するオンライン自己評価ツールを推進しています。認知症症例の推定75%がいまだ未診断であることから、プライマリケア医は通常の検査パネルで実施できる血液アッセイに注目しており、院内脳脊髄液穿刺の必要性を低減しています。

診断画像における技術的進歩

人工知能プラットフォームがMRIおよびPETスキャンの感度を向上させています。GE HealthCareとNVIDIAは共同でアルゴリズムを訓練し、微細な構造変化を数秒で特定することで放射線科医のバックログを軽減しています。Hyperfineのポータブルブルは遠隔施設でのベッドサイド脳画像撮影を可能にし、これまでアクセスできなかった30億人に対してアクセスを開放しています。[18F]OXD-2314などの新規PETトレーサーは非アルツハイマー型タウオパチーにおけるタウ凝集体を可視化し、臨床適応を拡大しています。

液体バイオマーカー検査の利用可能性の拡大

C2N DiagnosticsのPrecivityAD2血漿パネルは、ゴールドスタンダードであるアミロイドPETに対して89%の精度を示し、Samsungがグローバルな検査室展開を支援しています。VeravasのVeraBIND タウは96%の感度と90%の特異度を示し、典型的なプライマリケア評価を上回っています。Quanterixの超高感度Simoaプラットフォーム上のマルチアナライト形式は、p-タウ217とGFAPおよびNfLを組み合わせて予後予測を精緻化しています。

早期発見に向けた支援的規制フレームワーク

米国FDAはRocheのElecsys p-タウ217やBeckman CoulterのAccess p-タウ217/β-アミロイド比を含む複数の血漿検査にブレークスルーデバイス認定を付与し、市場参入を加速させています。DarmiyanのBrainSeeソフトウェアは標準MRIからアルツハイマー病の進行を予測する承認を取得し、デジタル診断への開放性を示しています。中国のNMPAは40以上の神経画像用放射性医薬品を承認し、世界最大の高齢化人口における先進診断を支持しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度診断手技の高コスト | −1.4% | グローバル、特に新興市場で深刻 | 長期(4年以上) |

| 新規アッセイに対する限定的な償還 | −1.1% | 北米、欧州、グローバルに拡大 | 中期(2〜4年) |

| 放射性医薬品の供給制約 | −0.9% | 北米および欧州、断続的なグローバルへの影響 | 短期(2年以内) |

| AI診断におけるデータプライバシーおよび倫理的懸念 | −0.7% | グローバル、欧州連合および北米でより厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度診断手技の高コスト

従来のアミロイドPETは1回のスキャンで5,000米ドルを超える場合があり、サイクロトロン隣接施設が必要なため、低資源環境での利用が制限されています[2]米国食品医薬品局、「アミロイドPETスキャン安全性通知」、fda.gov。DarmiyanはBrainSee AIを1レポートあたり1,500米ドルで価格設定しており、メディケア償還が認められた場合は300米ドルに割引されます。このような格差は低コストの血漿ソリューションを有利にしますが、自己負担支払いが主流の地域では依然として普及を抑制しています。

新規アッセイに対する限定的な償還

メディケアは、分析的妥当性基準および文書化された臨床的有用性を満たす特定の分子診断のみをカバーしています。医療提供者は長い事前承認手続きを経て、結果が患者管理を変えることを証明しなければなりません。民間保険会社も同様に、完全なカバレッジを提供する前に下流の医療コスト削減に関する実世界のエビデンスを要求しています[3]メディケア・メディケイドサービスセンター、「カバレッジ決定プロセス」、cms.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:画像診断から分子検査へのシフト

画像診断は長らくケアパスウェイの基盤となってきましたが、プライマリケア医が非侵襲的スクリーニングを求める中、神経変性疾患診断市場は分子技術へと傾いています。FujirebioのLumipulseシリーズは3時間以内にアミロイド結果を提供し、高スループットの臨床検査室に適したワークフローを実現しています。体外診断は規制承認と検査コストの低下を背景に、9.41%のCAGRで従来のモダリティを上回る成長が予測されています。

放射性医薬品メーカーは確立されたPETトレーサーから安定した収益を確保していますが、2024年中に断続的に発生したモリブデン-99不足が供給リスクを浮き彫りにしました。デジタルソリューションは、高コストのスキャン前に血液検査で患者をトリアージすることで、画像診断の数量成長をさらに抑制しています。生のMRI出力を定量化された脳萎縮指数に変換するAIソフトウェアは既存システムに付加価値をもたらしますが、バイオマーカー中心のワークフローと整合しています。最終的な結果として、血漿パネルを大規模に処理できる検査機関を有利にする方向への段階的な再均衡が生じています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

バイオマーカータイプ別:遺伝子パネルが勢いを増す

Aβ42/40やp-タウ181などのタンパク質バイオマーカーは、2025年の神経変性疾患診断市場規模の55.64%のシェアを維持しました。その人気は、検証済みのイムノアッセイプラットフォームと疾患病理への直接的な関連性に起因しています。

遺伝子マーカーは9.86%のCAGRで最も速く進歩しており、費用対効果の高い次世代シーケンシングとポイントオブケアSNPアッセイによって牽引されています。Beckman CoulterのAPOE ε4カートリッジは90分以内に結果を提供し、生活習慣カウンセリングや治験適格性の判断を支援しています。NfLは多発性硬化症や外傷性脳損傷に有用な汎神経変性マーカーとして臨床的な支持を拡大し続けています。一方、GFAPと無細胞DNAプロファイルは、標準的なタンパク質と組み合わせることで感度を向上させる補助的指標として台頭しています。

用途別:パーキンソン病診断が加速

アルツハイマー病は、高い有病率とバイオマーカー確認を必要とする疾患修飾抗体の存在により、2025年の神経変性疾患診断市場シェアの49.10%を維持しています。

パーキンソン病アッセイは最も強い10.50%のCAGRを記録しており、CND Life SciencesのSyn-One皮膚生検が運動症状発現の数ヶ月前にα-シヌクレイン凝集体を検出することで牽引されています。マルチアナライト脳脊髄液パネルは多発性硬化症のモニタリングを精緻化しており、ハンチントン病保因者は家族計画に役立つ予測的遺伝子型解析の恩恵を受けています。筋萎縮性側索硬化症研究はタンパク質と遺伝子の複合シグネチャーを活用して診断遅延を短縮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:検査機関が精密医療を牽引

病院は画像診断スイートと神経科コンサルトサービスにより、2025年に46.02%の収益を占めました。

診断検査機関は検査メニューを急速に拡充し、10.31%のCAGRを達成しています。Quest Diagnosticsは全国的なアルツハイマー血液スクリーニングを導入し、C2N DiagnosticsとUnilabsの提携により75カ国以上にカバレッジが拡大しています。画像センターはAIオーバーレイを採用して解釈スループットを向上させることでシェアを守り、Linus Healthなどの在宅プラットフォームは事前スクリーニング済みの症例を検査機関のパイプラインに送り込んでいます。

地域分析

北米は2025年収益の41.78%を占め、FDAブレークスルーデバイスプログラムおよび特定の血漿アッセイを償還するメディケア・メディケイドサービスセンターのパイロットプログラムに支えられています。同地域はPETスキャナーと認定神経科医の密度が最も高く、血液検査が普及する中でも高度画像診断の需要を維持しています。

アジア太平洋地域は2031年に向けて最も強い8.46%のCAGRを記録しています。中国における抗アミロイド抗体LEQEMBIの発売が治療需要と診断拡大を連動させており、省の保健当局はPETセンターの共同資金調達と早期患者向け血漿検査の補助を行っています。日本のコンソーシアムはポータブルMRIユニットを備えたコミュニティクリニックのパイロットを実施しており、インドはプライマリケアネットワークを通じて販売されるクラウドベースの認知評価キオスクへの投資を行っています。

欧州は、欧州連合体外診断規制に基づいて提出された医療経済データを国の支払者が評価する中で着実に成長しています。スカンジナビア諸国はすでに血漿p-タウを認知症パスウェイに組み込んでおり、ドイツのイノベーションファンドは電子健康記録と連携したマルチマーカーパネルの試験を行っています。南米、中東、アフリカは現在規模が小さいものの、都市部人口の高齢化に伴いモバイル画像診断と低コスト血漿キットの大きなホワイトスペースを代表しています。

競争環境

この分野は中程度の集中度を示しています。画像診断の既存企業であるGE HealthCare、Siemens Healthineers、Philipsは強いブランドエクイティとサービス契約を維持していますが、分子専門企業からの競争が激化しています。

戦略的提携が主流です。GE HealthCareは加速画像再構成においてNVIDIAと、生成AI報告書作成においてAmazon Web Servicesと、300以上のケアサイトにまたがる統合診断ネットワークにおいてSutter Healthと協力しています。

バイオマーカーイノベーターは大規模な資金調達を実施しており、CND Life Sciencesは2025年5月にSyn-One配布拡大のために1,350万米ドルを調達し、Quanterixは製薬スポンサーにマルチプレックス知的財産をライセンス供与しました。統合も活発であり、LantheusはLife Molecular Imagingを3億5,000万米ドルで買収し、心臓核医学ポートフォリオを補完するNeuraceq F-18トレーサーを確保しました。SanofiによるVigil Neuroscienceの4億7,000万米ドルの買収は、コンパニオン診断の可能性を持つTREM2アゴニストプログラムを追加するものです。

神経変性疾患診断業界リーダー

F. Hoffmann-La Roche Ltd

GE HealthCare

Creative Biogene

Danaher Corporation(Beckman Coulter, Inc.)

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FujirebioはLumipulse G p-タウ217/β-アミロイド1-42血漿検査のFDA承認を取得し、試験において92%の陽性予測値と97%の陰性予測値を達成しました。

- 2025年5月:CND Life Sciencesは、皮膚ベースのα-シヌクレイン検査Syn-Oneの拡大のために1,350万米ドルを調達しました。

- 2025年5月:SanofiはVigil Neuroscienceを4億7,000万米ドルで買収することに合意し、VG-3927をパイプラインに追加しました。

- 2025年4月:Veravasは96%の感度と90%の特異度を持つVeraBIND タウ血液検査を発売しました。

- 2025年3月:SamsungはPrecivity血液検査のグローバル展開のためにC2N Diagnosticsに1,000万米ドルを投資しました。

- 2025年3月:Linus Healthは医療システム向けAnywhereを発表し、早期認知症検出において95%の精度を記録しました。

世界の神経変性疾患診断市場レポートの調査範囲

本レポートの調査範囲として、神経変性疾患とは主に脳内のニューロンに影響を与えるさまざまな疾患を示す広義の用語です。神経変性疾患は治癒不可能であり、ニューロンの変性はニューロンの段階的な死をもたらします。神経変性疾患の診断には、臨床評価と高度な画像診断技術の組み合わせが含まれます。

神経変性疾患診断市場は、製品タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は診断画像と体外診断にセグメント化されています。用途別では、市場はパーキンソン病、アルツハイマー病、多発性硬化症、ハンチントン病、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。本レポートはまた、各地域の17カ国の市場規模と予測も提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 画像診断 | MRI |

| PET | |

| CT / SPECT | |

| 体外診断 | 脳脊髄液バイオマーカーアッセイ |

| 血液ベースのバイオマーカー検査 | |

| 分子画像診断薬 | |

| デジタル・AI支援診断 |

| タンパク質(Aβ、タウ、α-シヌクレイン) |

| ニューロフィラメント軽鎖(NfL) |

| 遺伝子(SNCA、APP、MAPT、HTT、PSEN) |

| その他の新興バイオマーカータイプ |

| アルツハイマー病 |

| パーキンソン病 |

| 多発性硬化症 |

| ハンチントン病 |

| 筋萎縮性側索硬化症(ALS) |

| その他の用途 |

| 病院 |

| 診断検査機関 |

| 画像センター |

| 学術・研究機関 |

| 在宅・ポイントオブケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 画像診断 | MRI |

| PET | ||

| CT / SPECT | ||

| 体外診断 | 脳脊髄液バイオマーカーアッセイ | |

| 血液ベースのバイオマーカー検査 | ||

| 分子画像診断薬 | ||

| デジタル・AI支援診断 | ||

| バイオマーカータイプ別 | タンパク質(Aβ、タウ、α-シヌクレイン) | |

| ニューロフィラメント軽鎖(NfL) | ||

| 遺伝子(SNCA、APP、MAPT、HTT、PSEN) | ||

| その他の新興バイオマーカータイプ | ||

| 用途(疾患)別 | アルツハイマー病 | |

| パーキンソン病 | ||

| 多発性硬化症 | ||

| ハンチントン病 | ||

| 筋萎縮性側索硬化症(ALS) | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 診断検査機関 | ||

| 画像センター | ||

| 学術・研究機関 | ||

| 在宅・ポイントオブケア環境 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の神経変性疾患診断市場の規模はどのくらいですか?

2026年には50億5,000万米ドルと評価されており、7.43%のCAGRにより2031年までに収益が72億3,000万米ドルに達する見込みです。

最も速く拡大しているバイオマーカーカテゴリーはどれですか?

遺伝子マーカーは9.86%のCAGRで進歩しており、ポイントオブケアアッセイの急速な普及とシーケンシングコストの低下によりタンパク質を上回っています。

アジア太平洋地域の成長を牽引するものは何ですか?

規制の近代化、LEQEMBIなどの疾患修飾療法の発売、診断インフラの急速な拡大が組み合わさり、8.46%のCAGRを支えています。

診断検査機関が病院よりも速く成長しているのはなぜですか?

検査機関は集中型自動化に適した高スループットの血漿アッセイの恩恵を受けており、プライマリケア医が直接オーダーできます。

画像診断をリードする企業はどこで、バイオマーカーをリードするのはどこですか?

GE HealthCare、Siemens、Philipsが画像診断を支配し、Fujirebio、C2N Diagnostics、Quanterixが血漿ベースのバイオマーカーイノベーションを牽引しています。

市場拡大の主要な抑制要因は何ですか?

高度画像診断の高コストと新規アッセイに対する不確実な償還経路が普及を遅らせており、特に新興経済圏で顕著です。

最終更新日: