人工椎間板髄核市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

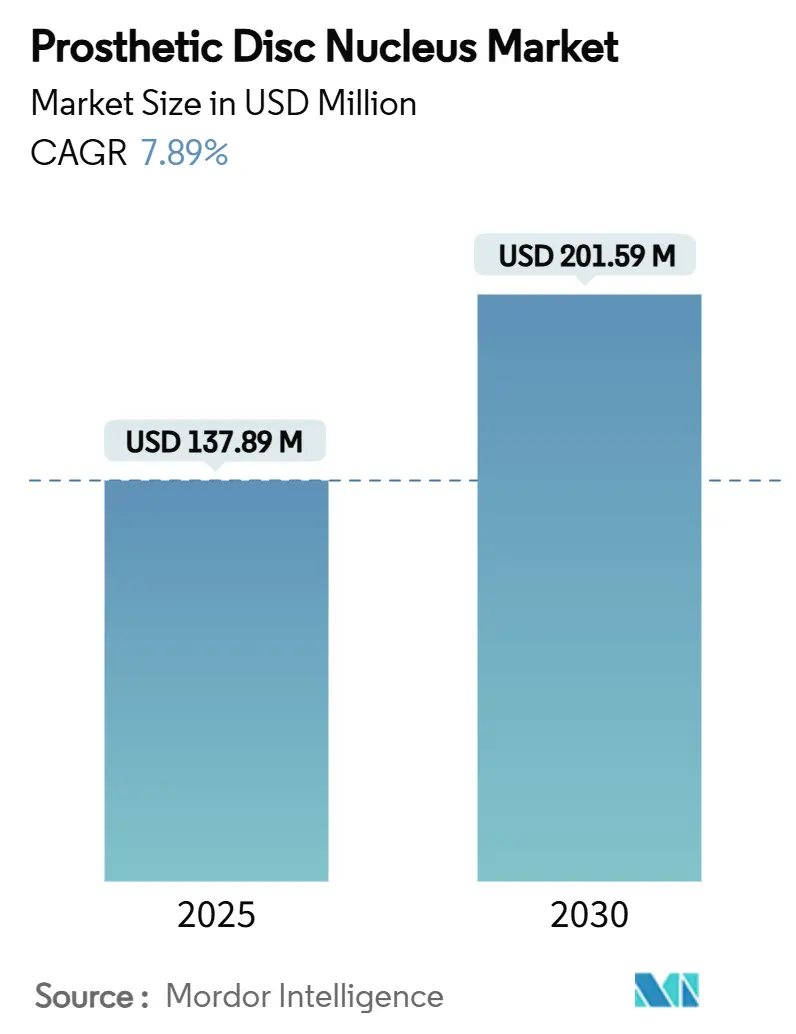

| 市場規模 (2025) | 137.89 百万米ドル |

| 市場規模 (2030) | 201.59 百万米ドル |

| 成長率 (2025 - 2030) | 7.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工椎間板髄核市場分析

世界の人工椎間板髄核市場規模は2025年に1億3,789万米ドルに達し、同期間に7.89%のCAGRで拡大して2030年までに2億159万米ドルに達すると予測されています。この勢いは、髄核置換術が実験的な治療から主流の運動温存手術へと移行していることに起因しています。ハイドロゲルの革新により、沈下イベントを減らしながら生体力学的特性を再現できるようになり、FDA画期的デバイス指定が次世代インプラントの市場投入期間を短縮しています。経皮的アプローチに対する外科医の習熟度が高まることで、外来センターが同日退院を実現しており、米国および欧州における有利な保険適用決定が患者の自己負担コストを低下させています。一方、アジア太平洋地域の病院はナビゲーションプラットフォームを導入し、最小侵襲技術を大規模な医療過疎人口へと拡大しています。

主要レポートのポイント

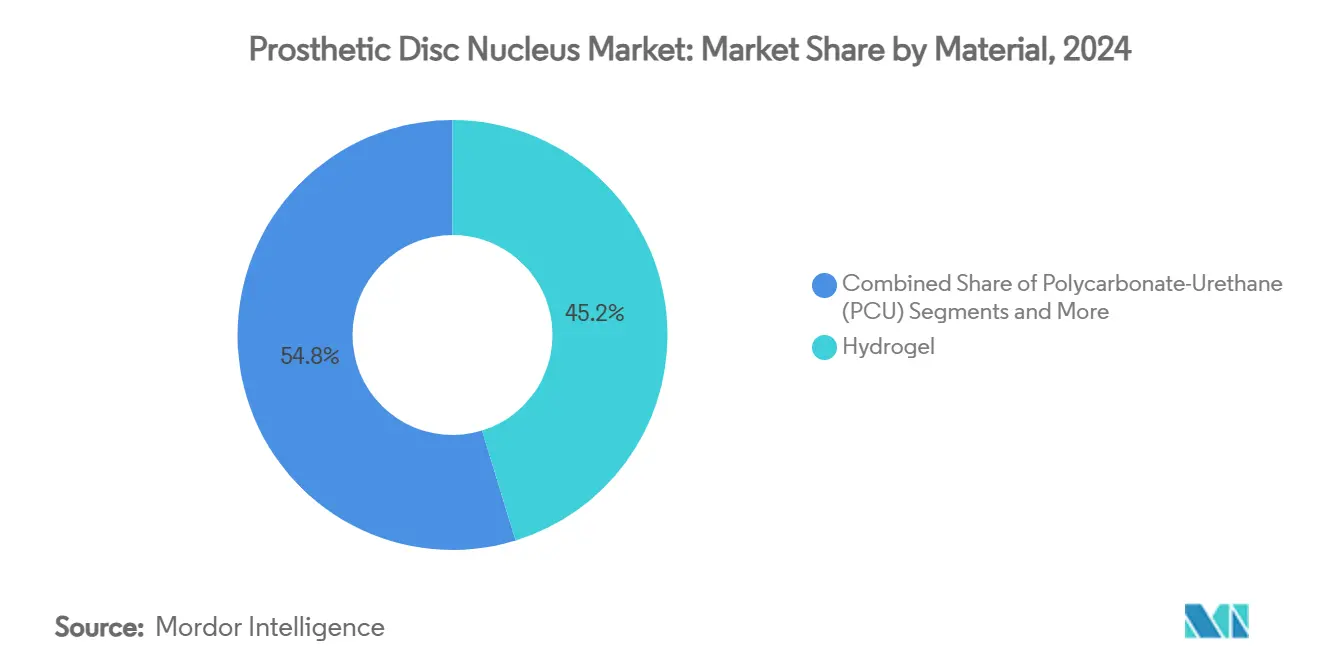

- 素材別では、ハイドロゲルデバイスが2024年の人工椎間板髄核市場シェアの45.24%を占め、2030年にかけて11.77%のCAGRで拡大すると予測されています。

- 手術アプローチ別では、最小侵襲経皮的髄核置換術が2024年の人工椎間板髄核市場シェアの59.66%を占め、2030年にかけて11.94%のCAGRを記録すると予測されています。

- デリバリーモダリティ別では、既成固形インプラントが2024年の人工椎間板髄核市場規模の53.48%を占め、注射用ハイドロゲルデバイスは2030年にかけて10.37%のCAGRで最も急速に成長するモダリティとなっています。

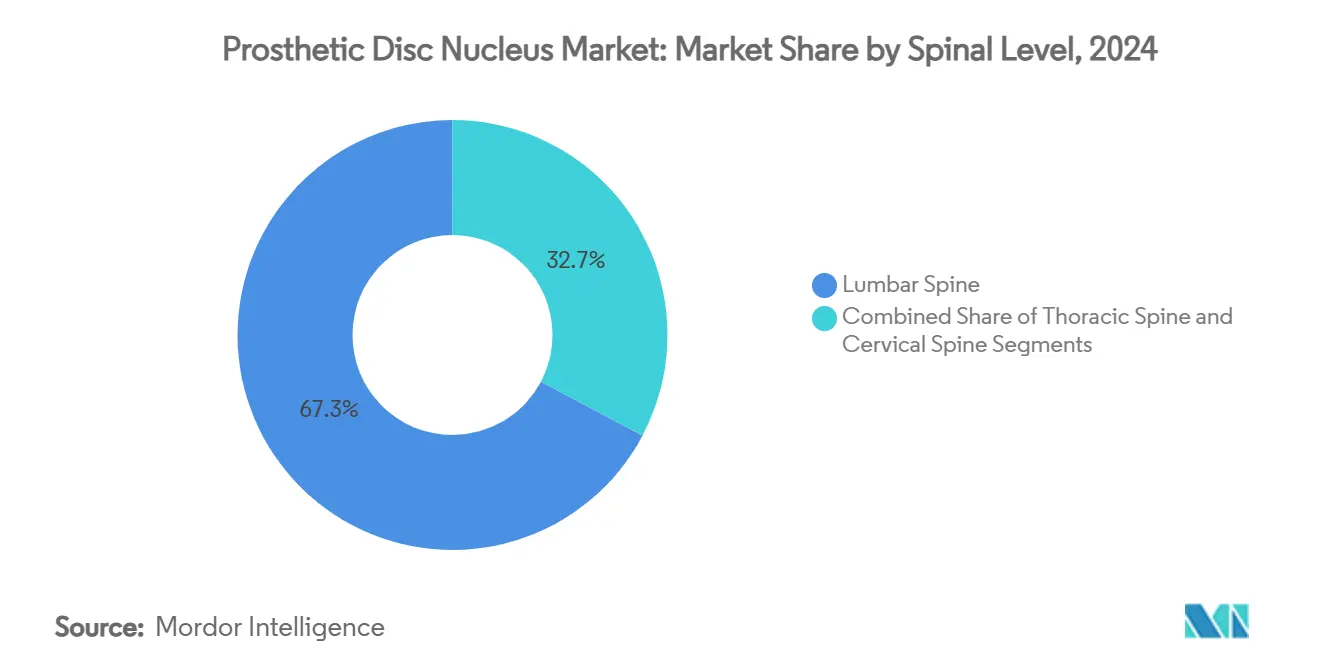

- 脊椎レベル別では、腰椎への適用が2024年の人工椎間板髄核市場シェアの67.26%を占めて優位を保ち、頸椎への適応は2030年にかけて9.29%のCAGRで成長すると見込まれています。

- エンドユーザー別では、病院が2024年の人工椎間板髄核市場規模の収益シェアの49.27%を占め、外来手術センターは2030年にかけて10.04%のCAGRで最も高い勢いを示しています。

- 地域別では、北米が2024年の人工椎間板髄核市場シェアの37.56%をリードし、アジア太平洋地域は予測期間中に10.48%のCAGRで成長すると予測されています。

世界の人工椎間板髄核市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変性椎間板疾患の有病率の上昇 | +2.1% | 世界全体—北米・欧州で最も高い | 長期(4年以上) |

| 最小侵襲脊椎手術技術の採用拡大 | +1.8% | 世界全体、北米主導、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 運動温存デバイスに対する有利な保険適用の拡大 | +1.4% | 北米・欧州連合、一部のアジア太平洋市場 | 中期(2~4年) |

| 外来手術センターにおける外来脊椎手術の急増 | +1.2% | 北米が中核、先進アジア太平洋地域へ波及 | 短期(2年以内) |

| 臨床試験に参入するハイドロゲルベースの三次元印刷可能な髄核プロトタイプ | +0.9% | 世界全体—北米・欧州連合での早期採用 | 長期(4年以上) |

| 審査を加速するFDA画期的デバイス指定 | +0.5% | 主に米国、世界的な波及効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

変性椎間板疾患の有病率の上昇

変性椎間板疾患(DDD)は引き続き数百万人の成人に影響を与えており、高品質な疫学研究により高齢化人口における持続的な増加が示されています。米国では、DDD関連の腰痛に関連する年間経済的負担は1,188億米ドルに達しており、固定術に代わる運動温存の代替手段への持続的な需要を生み出しています。[1]米国メディケア・メディケイドサービスセンター、「LCD – 椎間板修復」、cms.gov高度な画像診断によって早期に診断される若年患者は、分節的可動性を維持し隣接椎間板疾患の進行を遅らせる可能性があるため、髄核置換術をますます好む傾向にあります。[2]Eric M. Teichner、「変性椎間板疾患の診断におけるマルチモーダルイメージングの進歩と有用性」、Frontiers in Radiology、frontiersin.orgこれらの要因が相まって、人工椎間板髄核市場の手術件数の長期的な量的成長を支えています。

最小侵襲脊椎手術技術の採用拡大

メディケアの請求データは、2010年から2024年にかけて腰椎および頸椎の症例が外来施設へと着実にシフトしていることを示しており、低侵襲手術の魅力を裏付けています。[3]Alex K. Miller et al.、「メディケア患者における外来脊椎手術の利用拡大」、NASS Open Access Journal、nassopenaccess.org片側二ポータル内視鏡法および類似技術は、より小さな切開で十分な除圧を達成し、出血量を減らし、職場復帰を早め、限られた線維輪窓を必要とする髄核インプラントとの親和性が高いです。[4]Malcolm Pestonji et al.、「片側二ポータル内視鏡的除圧術による頸椎脊髄根症の治療」、Journal of Minimally Invasive Spine Surgery、jmisst.org現在外科医の18%が利用可能なロボットガイダンスはカニューレ配置精度を向上させますが、高い設備コストが依然として採用の障壁となっています。没入型バーチャルリアリティシミュレーターはフェローの学習曲線を短縮し、日常診療で髄核置換術を提供できる認定医師のプールを拡大しています。

運動温存デバイスに対する有利な保険適用の拡大

地域適用決定(LCD)は現在、特定の基準が満たされた場合に頸椎および腰椎の関節形成術を医学的に必要と認めるCPTコードを列挙しています。ユナイテッドヘルスケアは2024年初頭にメディケアアドバンテージの概要を更新することでこの方針を踏襲し、承認サイクルを大幅に短縮しました。5年間のコスト効用分析はさらに、頸椎椎間板置換術が固定術よりも低い累積コストで優れた質調整生存年(QALY)の向上をもたらすことを示しており、支払者にとっての経済的根拠を強化しています。これらの変化は総じて、人工椎間板髄核市場デバイスの商業的牽引力を高めています。

外来手術センターにおける外来脊椎手術の急増

外来手術センター(ASC)承認リストに新たに追加された脊椎手術(前方頸椎椎間板切除術を含む)は二桁の件数成長を経験しており、外来での複雑な症例に対する支払者の受容を示しています。区域麻酔と多モード非オピオイド疼痛管理を組み合わせたプロトコルにより、多くの髄核置換患者が数時間以内に歩行し、同日に施設を退院することが可能です。オフィスベースの仙腸関節固定術向けに設計されたナビゲーションプラットフォームは、高度な脊椎インターベンションが病院から医師所有のスイートへと移行していることを示しています。経皮的髄核デリバリーは小径トロカーを使用するため、この環境に特に適しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腰椎固定術と比較したデバイス・手術コストの高さ | -1.8% | 世界全体—価格感応度の高い市場で最も顕著 | 中期(2~4年) |

| 厳格な長期安全性エビデンス要件 | -1.2% | 世界全体—FDA・欧州医薬品庁主導 | 長期(4年以上) |

| 第一線センター以外での外科医トレーニングの限界 | -0.9% | 世界全体—新興市場で最も強い | 中期(2~4年) |

| 骨粗鬆症性骨におけるインプラント逸脱・沈下リスク | -0.6% | 高齢化人口を抱える先進国経済 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腰椎固定術と比較したデバイス・手術コストの高さ

病院はインプラント価格が1レベルあたり5,000米ドルを超える場合があると報告しており、これは総診療費の約30%に相当しますが、支払者は長期的な再手術率の低さにもかかわらずこれらの費用を精査しています。保険適用方針が未成熟な地域では、患者が多額の自己負担を求められ、中所得国での普及を妨げています。後方腰椎椎体間固定術の比較費用対効果研究では、QALYあたり約29,511米ドルという閾値が示されており、新しい髄核デバイスが一致させるべき厳しい経済的ベンチマークとなっています。北米のグループ購買組織はそのため、ディストリビューターのマージンを圧縮する価格上限を交渉しています。

規制当局による厳格な長期安全性エビデンス要件

FDAは通常、摩耗・移動・再手術率について5年から10年のフォローアップを求めており、椎弓根ベースの固定デバイスと比較して開発予算を大幅に拡大させています。ある頸椎人工椎間板で報告された34%の再手術発生率などの過去の懸念から、規制当局は慎重な姿勢を保ち、市販後サーベイランスの義務付けを発動する可能性があります。欧州の認定機関は医療機器規則(MDR)の下で同様の厳格さを適用し、軽微な素材変更であっても徹底的な機械的耐久性データを要求しています。これらのハードルはポートフォリオの刷新サイクルを遅らせ、十分な臨床リソースを持つ既存企業に有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ハイドロゲルの優位性がイノベーションを牽引

ハイドロゲルインプラントは2024年の人工椎間板髄核市場シェアの45.24%を占め、過度な硬直なしに椎間板高を回復させる膨潤圧から恩恵を受けています。ハイドロゲルセグメントは2030年にかけて11.77%のCAGRを記録すると予測されており、ポリカーボネートウレタンおよびシリコン代替品を上回っています。放射線不透過性顆粒状ハイドロゲルに関する前臨床研究では、ヒツジモデルで12ヶ月時点での椎間板高の維持が示されています。三次元印刷可能なコンポジットの登場により、外科医は弾性率勾配を調整できるようになり、コンポジットシーラントは線維輪組織にしっかりと接着し、逸脱リスクを制限します。

ポリカーボネートウレタンインプラントの安定した設置基盤は15年を超える耐久性データを提供しており、多レベル再建においてこの素材を魅力的なものにしています。シリコン製品は化学的不活性が重要な外傷および腫瘍切除の特定用途を占めています。予測期間を通じて、ReGelTecのHYDRAFILや注射用アルギン酸塩スキャフォールドなどのハイドロゲルの代表例が、静的クッション材から生物学的に相互作用する再生材料へと認識を変え、人工椎間板髄核市場規模の採用率を高めると期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

手術アプローチ別:最小侵襲技術が市場の進化をリード

最小侵襲経皮的アクセスは、外科医がより迅速な動員と低い感染リスクを追求する中、2024年の人工椎間板髄核市場規模の59.66%のシェアを維持しました。この技術の11.94%のCAGRは、外来施設における管状リトラクターおよび透視ガイド下カニューレシステムの利用増加を反映しています。研究により、片側内視鏡的アプローチが傍脊柱筋の外傷と術後のオピオイド処方を減少させることが確認されています。ロボットアライメントツールは普及率が限られているものの、軌道計画を強化し放射線被曝を低減します。

従来の開放式またはミニ開放式椎間板切除術は、より広い視野が重要な再手術や重度の椎間孔狭窄において不可欠であり続けています。それでも、単一レベルの症例は外来での実施へとトレンドが移行しており、ケアサイト最適化に関する支払者の目標と一致しています。トレーニングカリキュラムは急速に進化しており、バーチャルリアリティモジュールは6セッションで初心者のスクリュー配置精度を26%向上させ、経皮的髄核手術の急速なスケールアップの可能性を示唆しています。

デリバリーモダリティ別:注射用システムが臨床的勢いを獲得

既成固形プラグは、長年の親しみやすさと予測可能な取り扱いにより、2024年の人工椎間板髄核市場の53.48%のシェアを保持しました。しかし、注射用ハイドロゲルは切開サイズの小ささと患者固有の適合性に支えられ、10.37%のCAGRを記録すると見込まれています。超精製アルギン酸塩ゲルインプラントに関する初期実現可能性データでは、椎間板切除術対照群と比較して6ヶ月時点での視覚的アナログスコアの有意な低下が明らかになりました。拡張型関節式デバイスは、高さ回復が6mmを超える必要がある複雑な変形矯正においてニッチな用途を占めています。

メーカーは注射用デリバリーとin situ重合を組み合わせて線維輪断裂を封止することを目指しており、機械的に強靭な自己修復ハイドロゲルはすでに1,000万サイクル後も持続的な圧縮弾性率を示しています。規制ガイダンスは現在、多くの注射用マトリックスをクラスIIIに分類しており、治験用デバイス免除(IDE)経路を必要としますが、革新者に対して人工椎間板髄核市場における差別化された知的財産ポジションを与えています。

脊椎レベル別:腰椎への適用が量的成長を牽引

腰椎は2024年の人工椎間板髄核市場シェアの67.26%を占め、荷重負荷セグメントにおける変性椎間板疾患の高い発生率を反映しています。注射用同種移植補充は2年時点で平均腰痛43%改善および50%のオズウェストリー障害指数低下を達成しており、臨床的熱意を持続させています。隣接椎間板変性を加速させる可能性のある固定術を避けようとする患者が多いため、需要は引き続き強いです。

頸椎への適応は設置基盤が小さいものの、デバイスのフットプリントと運動学的プロファイルの改良に伴い、2030年にかけて9.29%のCAGRで成長すると予測されています。以前の頸椎椎間板における骨溶解関連再手術の報告後も慎重な姿勢が続いていますが、新しいコーティングが粒子摩耗の低減を目指しています。胸椎の髄核置換術は、このセグメントの変性負荷が低いことから、外傷後遺症および腫瘍切除に限定されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:外来センターが市場変革を牽引

病院は複雑な多レベル病変に対するICUリソースに支えられ、2024年に49.27%のシェアを維持しました。しかし、外来手術センターは支払者がサイト中立的な支払いを奨励する中、10.04%のCAGRで成長しています。オフィスベースのナビゲーションプラットフォームにより、ブティック施設での髄核置換術が実現可能となり、患者アクセスが拡大しています。専門脊椎クリニックは高件数の変性疾患において引き続き重要であり、ケースターンオーバーを効率化する専用インプラント在庫を契約することが多いです。

区域ブロックと早期離床を組み込んだ術後回復強化(ERAS)プロトコルにより、単一レベル腰椎髄核症例の平均在院時間が8時間未満に短縮されました。このような効率性は価値ベースの保険適用と一致しており、外来手術センターを人工椎間板髄核市場の成長エンジンとして位置付けています。

地域分析

北米は2024年の人工椎間板髄核市場収益の37.56%を生み出し、高度な画像診断、高い手術保険適用、および堅牢な臨床試験エコシステムに支えられています。メディケア・メディケイドサービスセンター(CMS)の適用拡大と複数のFDA画期的デバイス指定がスタートアップの商業化タイムラインを短縮し、成熟した企業はディストリビューターネットワークを活用して外来手術センターチャネルへの浸透を図っています。ベンチャー投資は引き続き活発であり、Globus MedicalによるNevroの2億5,000万米ドルの買収が神経調節と機械的インプラントの統合を目指していることが注目されます。

アジア太平洋地域は規制の調和と病院設備のアップグレードに支えられ、10.48%のCAGRを記録すると予測されています。中国の改正医療機器法は品質基準を強化し、グローバルメーカーが生産を現地化する合弁事業を構築することを促しています。韓国のCUVIS-spineロボットの発売は、教育病院における技術採用への地域的コミットメントを示しています。インドの規制は現在欧州のリスク分類を踏襲しており、ハイドロゲルシステムの輸入経路を円滑化しています。保険適用の拡大と都市部中産階級の成長が、人工椎間板髄核市場の手術に対する肥沃なアドレス可能な基盤を構築しています。

欧州は普遍的な医療保険と費用対効果評価の文化に支えられ、安定した採用を維持しています。ドイツと英国の臨床チームは拡張型椎間関節インプラントおよびマルチモーダルイメージングに関する試験に多大な貢献をしており、外科医の信頼を強化しています。欧州連合医療機器規則(EU MDR)は厳格ではあるものの、企業が予測可能に対応できる体系的なガイダンスを提供しており、フランスとオランダにおける運動温存デバイスの早期保険適用決定が周辺市場の追随を促しています。

競合状況

競争は中程度に分散しており、レガシーの整形外科企業がベンチャー支援の革新者に対してシェアを守っています。Medtronic、ZimVie、Orthofixは広範なインストゥルメントトレイとトレーニングサポートを通じて病院契約を固めていますが、AxioMed SpineやReGelTecなどの小規模参入者はハイドロゲル化学と注射可能性で差別化を図っています。戦略的統合は2025年に加速しており、Strykerは米国の脊椎インプラント事業をVB Spineとして売却しながらMakoナビゲーションプラットフォームの独占権を保持し、イネーブリングテクノロジーへのピボットを示しています。

画期的デバイス保有者は支払者との対話が迅速であり、DiscGenicsの同種細胞療法は第III相承認を取得し、機械的デバイスではなく生物学的補助剤として位置付けられています。三次元印刷された弾性率調整インプラントを大規模に供給できる企業は、在庫管理の簡素化を求める外来手術センターを獲得できる可能性があります。

技術ロードマップは、エンドプレートのサイジングと軌道マッピングを自動化するAI駆動の計画ソフトウェアとの統合を優先しています。インプラントとナビゲーションの統合バンドルを提供する企業は、膝関節形成術ロボティクスで見られた成功を再現し、スイッチングコストを高め、人工椎間板髄核市場でのポジショニングを強固にすることを目指しています。

人工椎間板髄核産業のリーダー企業

ZimVie Inc

Medtronic plc

Orthofix Medical Inc.

Globus Medical Inc.

Spine Wave Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:StrykerはVB Spineを設立するため、米国の脊椎インプラント事業をViscogliosi Brothers LLCに売却し、Mako SpineおよびCopilotテクノロジーの権利を保持しました。

- 2025年2月:Globus MedicalはNevro Corpを2億5,000万米ドルで買収することに合意し、神経調節と脊椎インプラントを組み合わせることを目指しました。

- 2025年2月:Medtronicは高度な術前計画とインストゥルメンテーションを特徴とする変形矯正に特化した脊椎システムを発売しました。

世界の人工椎間板髄核市場レポートの調査範囲

| ハイドロゲル(ポリヒドロキシエチルメタクリレート、ポリビニルアルコール等) |

| ポリカーボネートウレタン(PCU) |

| シリコン・その他 |

| 最小侵襲経皮的髄核置換術 |

| 髄核インプラントを用いた開放式・ミニ開放式椎間板切除術 |

| 注射用ハイドロゲルデバイス |

| 既成固形インプラント |

| 拡張型・関節式デバイス |

| 頸椎 |

| 胸椎 |

| 腰椎 |

| 病院 |

| 専門整形外科・脊椎クリニック |

| 外来手術センター(ASC) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 素材別 | ハイドロゲル(ポリヒドロキシエチルメタクリレート、ポリビニルアルコール等) | |

| ポリカーボネートウレタン(PCU) | ||

| シリコン・その他 | ||

| 手術アプローチ別 | 最小侵襲経皮的髄核置換術 | |

| 髄核インプラントを用いた開放式・ミニ開放式椎間板切除術 | ||

| デリバリーモダリティ別 | 注射用ハイドロゲルデバイス | |

| 既成固形インプラント | ||

| 拡張型・関節式デバイス | ||

| 脊椎レベル別 | 頸椎 | |

| 胸椎 | ||

| 腰椎 | ||

| エンドユーザー別 | 病院 | |

| 専門整形外科・脊椎クリニック | ||

| 外来手術センター(ASC) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の人工椎間板髄核市場の規模はどのくらいですか?

人工椎間板髄核市場規模は2025年に1億3,789万米ドルと評価されています。

2030年までの人工椎間板髄核デバイスの予測CAGRはどのくらいですか?

市場は2030年にかけて7.89%のCAGRで成長すると予測されています。

最も急速に拡大している素材カテゴリーはどれですか?

ハイドロゲルインプラントは素材の中で最も速い11.77%のCAGRで成長すると予測されています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来手術センターは低い施設コストと最小侵襲技術を組み合わせ、手術件数において10.04%のCAGRを牽引しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は規制の調和とインフラ拡大により、世界最高の10.48%のCAGRを記録すると予測されています。

採用に対する主な経済的障壁は何ですか?

固定術と比較したデバイスコストの高さと長期安全性データの要件が、より広い普及に対する主な制約となっています。

最終更新日: