蒸留乾燥穀粒可溶分含有物(DDGS)飼料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

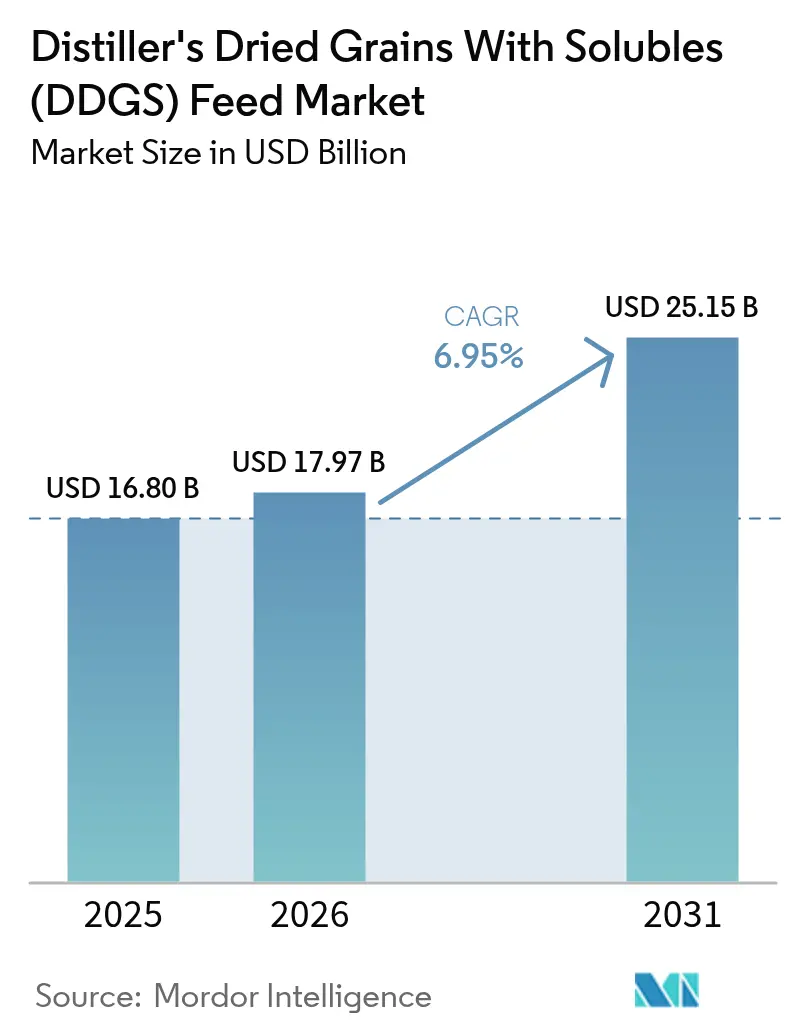

| 市場規模 (2026) | 17.97 十億米ドル |

| 市場規模 (2031) | 25.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蒸留乾燥穀粒可溶分含有物(DDGS)飼料市場分析

2026年における蒸留乾燥穀粒可溶分含有物(DDGS)飼料市場規模は197億7,000万米ドルと推定され、2025年の168億米ドルから成長し、2031年には251億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR6.95%で成長します。持続的なエタノール生産、拡大する家畜頭数、およびタンパク質濃度を高める技術が、この拡大を支える主要な原動力です。DDGSは粗タンパク質を27〜30%含有し、コストは通常大豆ミールより10〜15%低いため、飼料メーカーは揮発性タンパク質ミール価格に対する信頼性の高いヘッジ手段として同原料を位置づけています。アジア太平洋および南米における旺盛な普及が、北米およびブラジルのドライグラインドプラントから供給される増産分と歩調を合わせ、世界的な需要を支えています。一方、繊維質を除去して消化性を高めるフラクショネーション(分画)技術の高度化により、かつては適用外とされていた家禽、豚、水産養殖用飼料への蒸留乾燥穀粒可溶分含有物(DDGS)飼料市場の参入が進んでいます。各国政府は、動物飼料処方にDDGSを組み込む農家に対して補助金などの財政的インセンティブを提供しています。インドでは、政府の政策が補助金や普及啓発キャンペーンを通じて家畜栄養へのDDGS採用を促進しています。2023年、インド消費者問題省は穀物を含むさまざまな原料からのエタノール生産拡大を目的とした利子補給プログラムを導入しました [1]出典:消費者問題・食料・公共配給省、「穀物系新規エタノールプロジェクトに対する利子補給スキームのガイドライン」、報道情報局、pib.gov.in。

レポートの主要ポイント

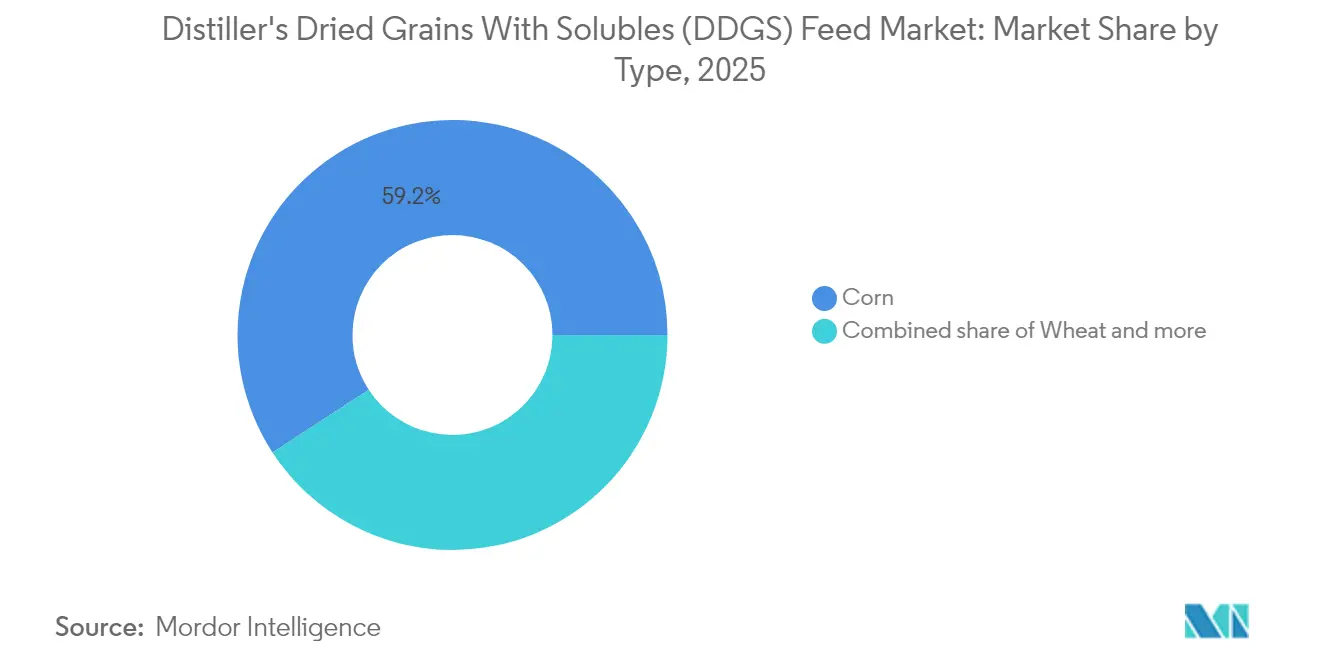

- 種類別では、トウモロコシ系蒸留乾燥穀粒可溶分含有物(DDGS)が2025年に約59.20%のシェアを占め、圧倒的な市場リーダーシップを維持する一方、アミノ酸強化DDGSバリアントが2031年までCAGR9.25%で最も急成長するサブセグメントとして台頭しています。

- 乳牛は2025年の蒸留乾燥穀粒可溶分含有物(DDGS)飼料市場規模において33.40%のシェアを占め、家禽用飼料は2031年までCAGR9.85%で成長すると予測されています。

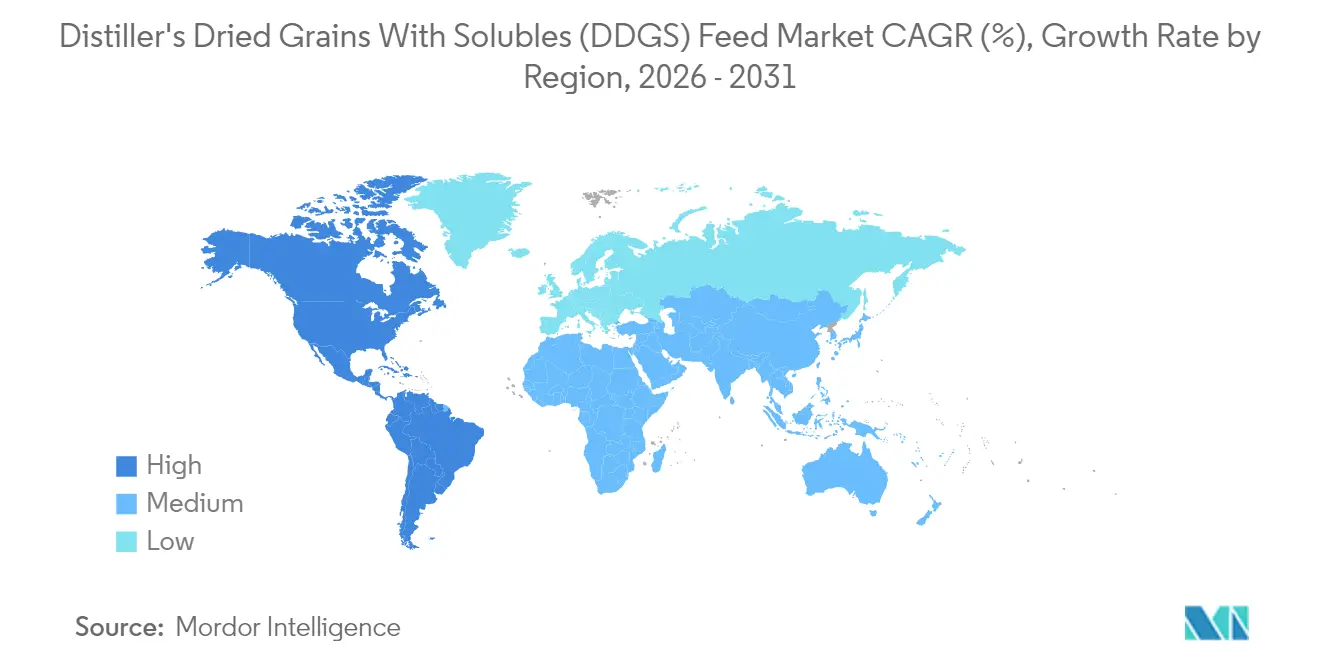

- 北米は2025年の市場シェアの44.30%を生み出し、アジア太平洋は2031年までCAGR7.22%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の蒸留乾燥穀粒可溶分含有物(DDGS)飼料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高タンパク質・低コスト動物飼料への需要拡大 | +2.1% | アジア太平洋・南米で最も強い牽引力を持つ世界規模 | 中期(2〜4年) |

| 世界的なエタノール・バイオ燃料産業の拡大 | +1.8% | 北米・南米が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 繊維含有量を低減する改良型フラクショネーション技術 | +1.2% | 北米・欧州が先行、アジア太平洋へ技術移転 | 中期(2〜4年) |

| アジアにおける家禽・豚飼料へのDDGS配合率の上昇 | +1.5% | アジア太平洋が中核、東南アジア・インドへ波及 | 短期(2年以内) |

| 魚粉との価格同等性に牽引される水産養殖飼料への採用 | +0.9% | アジア太平洋が主導、南米・欧州へ拡大 | 中期(2〜4年) |

| 認定グリーンDDGSに対する低炭素燃料基準プレミアム | +0.8% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高タンパク質・低コスト動物飼料への需要拡大

食肉消費の世界的拡大が、動物のパフォーマンスを維持しながら経済的価値を提供するタンパク質豊富な飼料原料への継続的な需要を牽引しています。経済協力開発機構(OECD)によると、世界の家禽肉消費量は2024年に141,274.7千メートルトンに達し、2023年の139,334.2千メートルトンから増加しました [2]出典:OECD事務局、「OECD-FAO農業アウトルック2023〜2032:食肉消費データセット」、経済協力開発機構、oecd.org。DDGSは粗タンパク質含有量が約27〜30%であり、コストは通常大豆ミール同等品より10〜15%低いため、マージン圧迫に対応する飼料配合業者にとって魅力的な経済性を生み出しています。ネブラスカ大学の研究では、肥育牛飼料へのDDGS配合率を最大25%まで変動させた場合でも、パフォーマンスに有意な差は生じないことが示されており、栄養士が原料の入手可能性と価格動向に基づいて配合を最適化する柔軟性を提供しています。この研究は従来の保守的な配合限度に異議を唱え、家畜種を超えたより広範な応用の可能性を示唆しています。

世界的なエタノール・バイオ燃料産業の拡大

エタノール生産能力の拡大はDDGS供給量に直接的な乗数効果をもたらし、エタノール1ガロンあたり約17〜18ポンドのDDGS副産物が生成されます。2025年1月、米国におけるGreen PlainsのTallgrassカーボンキャプチャープロジェクトは、低炭素プレミアムを通じたエタノール経済性の改善を実証しています。同プロジェクトは炭素強度を51から約19に引き下げ、45Z クリーン燃料生産クレジットおよび州の低炭素燃料市場への参加を可能にしました。これらの環境プレミアムは、処理マージンが低下した時期においてもエタノール生産の経済的インセンティブを提供します。

繊維含有量を低減する改良型フラクショネーション技術

先進的な加工技術により、DDGSはコモディティ副産物から特定用途に特化した差別化された飼料原料へと変貌を遂げています。繊維分離技術は粗繊維含有量を従来の8〜10%水準から改質製品では6〜7%に低減し、単胃動物種の消化性を大幅に改善します。強化フラクショネーションにより粗タンパク質含有量32〜35%を実現した高タンパク質DDGSは、アミノ酸プロファイルが大豆ミール品質に近づく家禽・豚用途でプレミアム価格を獲得しています。

アジアにおける家禽・豚飼料へのDDGS配合率の上昇

急速な都市化が東南アジアおよびインド全域で家禽肉と鶏卵への需要を高めています。例えば、畜産・酪農省によると、インドにおける1人当たり鶏卵供給量は2023〜24年度に年間103個となっています [3]出典:畜産・酪農省、「2023〜24年度年次報告」、インド政府、dahd.gov.in 。栄養士は、消化可能エネルギーを改善する酵素パッケージと分画原料を組み合わせることで、ブロイラー育成用飼料へのDDGS配合率を10〜15%に引き上げています。ベトナムの輸入業者は2024年に購買量を18%増加させ、インドの飼料工場は地域規制の範囲内に収まるよう米国産低硫黄製品のテストを実施しています。これらの変化は、DDGS飼料市場が反芻動物を中心とした構成を多様化するうえで貢献しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DDGSの価格優位性を侵食する穀物価格の変動 | -1.4% | トウモロコシ依存地域で最も強い影響を受ける世界規模 | 短期(2年以内) |

| 大豆ミール、キャノーラミール、その他のタンパク質ミールとの競合 | -1.1% | 油糧種子の比重が高い地域を中心に世界規模 | 中期(2〜4年) |

| 主要輸出市場におけるマイコトキシン・硫黄規制の強化 | -0.7% | 欧州連合(EU)およびアジア太平洋の輸入回廊 | 中期(2〜4年) |

| 内陸プラントからの納入コストを押し上げる鉄道貨車不足 | -0.5% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

DDGSの価格優位性を侵食する穀物価格の変動

DDGSと原料となるトウモロコシは同一のサプライチェーンに起因するため、DDGS価格はトウモロコシの動向を反映します。トウモロコシが急騰した場合、蒸留粕は数日以内に追随することが多く、需要を支える通常の10〜15%の割引幅が縮小します。2025年1月のスポット入札平均はトン当たり155米ドルで、河川物流が逼迫するなかCIF NOLA輸出値は216米ドルに達しました。飼料配合業者は、DDGSの価格が経済的閾値を超えた場合に代替タンパク質源へ切り替える柔軟性を維持しており、これにより供給制約期における価格決定力を制限する需要弾力性が生じています。

大豆ミール、キャノーラミール、その他のタンパク質ミールとの競合

大豆ミールの優れたアミノ酸プロファイルと確立されたサプライチェーンが、DDGSへの継続的な競争圧力を生み出しており、特にタンパク質品質がパフォーマンス結果に大きく影響する単胃動物種における用途で顕著です。キャノーラミールおよびその他の油糧種子副産物は、異なる栄養プロファイルで同程度のタンパク質含有量を提供し、飼料配合業者が相対的な原料価格に基づいて最低コスト配合を最適化することを可能にします。再生可能ディーゼル産業による植物油需要の拡大は、油糧種子ミールの供給逼迫をもたらす可能性があり、相対的な価格優位性を通じてDDGSの競争力向上につながりうります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:トウモロコシが基盤を維持する一方で高タンパク質バリアントが急増

トウモロコシ系蒸留乾燥穀粒可溶分含有物(DDGS)は2025年に約59.20%のシェアを占め、圧倒的な市場リーダーシップを維持しています。これは北米のコーン系エタノールインフラの支配的地位と、安定した品質と供給可能性を確保する確立されたサプライチェーンを反映しています。このセグメントの成熟度は、信頼性の高い飼料配合を支える価格安定性と技術的専門知識を提供します。小麦系DDGSは、小麦ベースのエタノール生産が地域的な供給源を形成する欧州やカナダなど、より小規模な地域市場を獲得しています。米系DDGSはニッチな位置づけにとどまりますが、米加工インフラが特殊用途をサポートするアジア市場での有望性が示されています。

一方、アミノ酸強化DDGSバリアントは2031年までCAGR9.25%で最も急成長するサブセグメントとして台頭しており、強化された栄養プロファイルが高い価格設定を正当化するプレミアム用途をターゲットとしています。アミノ酸強化品は、標的酵素添加によってバリンまたはリシン水準を引き上げた場合にさらなるプレミアムを獲得します。それでも、トウモロコシは価格発見の基盤であり続け、一貫した栄養スペックを重視するバイヤーに安定した流動性を確保しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

動物種別:反芻動物がリードするも単胃動物がより急速な成長余地を提供

乳牛は2025年に市場規模の33.40%を占める最大の用途セグメントであり、反芻動物の優れた繊維消化能力を活用することで、総飼料乾物の最大20〜30%に相当するより高いDDGS配合率を性能低下なく実現しています。肉牛用途がこれに続き、飼料効率を維持しながら従来の穀物ベースの飼料に対するコスト優位性を提供する柔軟な配合戦略を示すネブラスカ大学の研究の恩恵を受けています。

家禽は最も急成長するセグメントとしてCAGR9.85%を示しており、繊維含有量を低減してブロイラーおよびレイヤー用途でのアミノ酸利用性を高める改良型フラクショネーション技術が牽引しています。豚用途は着実に拡大していますが、サウスダコタ州立大学(SDSU)の研究によると、配合率を高める生産者には給水インフラ面での配慮を必要とする飲水量増加が生じることが示されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の市場シェアの44.30%を維持しており、Archer Daniels Midland、POET、Green Plainsなどの主要生産者が運営する施設を通じて年間4,000万メートルトン超のDDGSを生産する米国の大規模コーン系エタノールインフラが牽引しています。カナダは小麦ベースのエタノール生産を通じて貢献し、メキシコは断続的な鉄道サービスの混乱が配送の信頼性に影響を与えるものの、米国産DDGSの相当量を吸収する主要輸出先となっています。メキシコへの鉄道サービスが安定した輸出を支えていますが、定期的な貨車不足が納入コストを押し上げ、沿岸フィーダー船が供給先の多様化を図る要因となっています。

アジア太平洋は2031年までCAGR7.22%と最も急速な成長を遂げています。中国のコーン系エタノール拡大とインドの穀物ベース蒸留所の増設が地域の供給プールを拡大する一方、急成長する家禽・水産養殖部門が消費を押し上げています。ベトナム、タイ、インドネシアは合計で2024年に400万メートルトン超を輸入し、サプライヤーがSecureFeedに類似したアフラトキシン検出プロトコルを採用するなか品質認証製品の通関が迅速化しています。

南米の蒸留乾燥穀粒可溶分含有物(DDGS)飼料市場は、ブラジルのコーン系エタノール生産が前年比24.5%成長するなか拡大しています。国内の家畜飼料工場が消費量を増やし、余剰生産分はアンデス・カリブ海市場向けに仕向けられています。アルゼンチンの小麦ベースエタノール施設は、チリやウルグアイの酪農業に適したDDGSバリアントを生産しています。

規制環境

DDGSの品質と安全性のコンプライアンスは、飼料原料の定義、動物用飼料の予防的管理、および国の飼料規制の近代化によって形作られている。米国では、飼料向けのDDGSの生産と取扱いは、動物用飼料に関するFDA食品安全強化法の要件(21 CFR Part 507)の対象となり、施設や下流の取扱業者に対して、カビ毒や栄養成分のばらつきといったリスクに関するハザード分析、予防的管理、および検証の正式化を促している。

組成および表示に関する基準は、輸入地域における貿易上の受容性をますます定義するようになっている。欧州連合は、規則(EU)2022/1104を通じて飼料原料カタログ内にDDGSの位置付けを維持しており、これは水分やミネラル関連の限度値を含む技術仕様を定めている。カナダは、2025年12月に施行された飼料規則2024年版(SOR/2024-132)の改正により近代化の取組みを進め、飼料に関する表示、安全性、監督についての要求を強化した。2026年7月、ブラジルの農牧省は同国初の公式なDDGの規格および品質基準を発行し、識別、分類、表示に関する基準を正式化し、国内利用および輸出における技術的な摩擦を低減した。

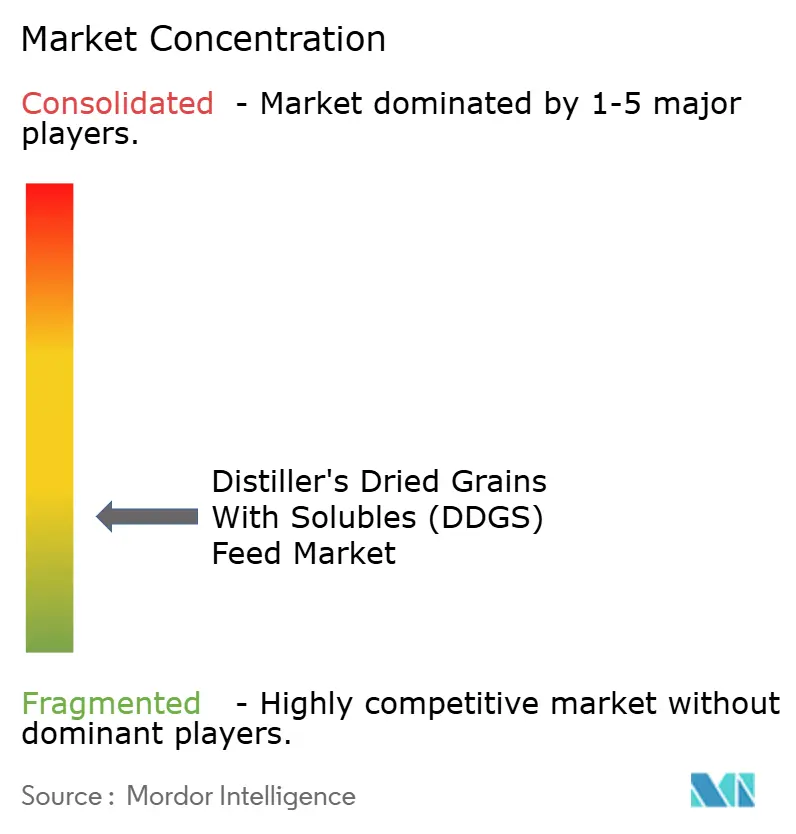

競争環境

蒸留乾燥穀粒可溶分含有物(DDGS)飼料市場は高度に分散しており、少数の企業が市場シェアの大半を占めています。Archer Daniels Midland Company、CHS Inc.、POET LLC、Land O'Lakes, Inc.、CropEnergies AGがその代表的な企業です。これらの業界リーダーは事業拡大に向けて新製品投入と企業買収に投資しています。さらに、競争力のある価格での新製品導入を目的とした研究開発を優先しています。

Green Plainsの低炭素認証への転換は、より広範なサステナビリティをめぐる競争の典型例です。同社は2025年後半までにネブラスカ州の3施設から年間約80万メートルトンのCO₂を恒久的に貯留する予定であり、この取り組みはプレミアム価格設定を支援し、エタノールマージン変動に対するクッションとなります。ADMはノースダコタ州の施設において新規コーンオイル抽出設備に3億米ドルを投資しており、副産物の価値向上に向けた取り組みを強化するシグナルとなっています。The Andersonsなどの中堅企業は、オハイオ州の家禽インテグレーターへのトラック輸送圏内での湿潤DDGS納入などのニッチな機会を活用しています。

競争優位はますます技術と物流に依存するようになっています。フラクショネーション設備を後付けした工場はトン当たり40米ドルのプレミアムを獲得できる一方、一級鉄道路線沿いに位置する工場は湾岸輸出チャネルへの基差コストが低くなります。全体として競争が継続的な品質改善を促し、市場が寡占化に傾くことなく飼料バイヤーに多様な調達選択肢を残しており、これが蒸留乾燥穀粒可溶分含有物(DDGS)飼料市場の健全な拡大を支えています。

蒸留乾燥穀粒可溶分含有物(DDGS)飼料業界リーダー

Archer Daniels Midland Company

CHS Inc.

POET LLC

Land O'Lakes, Inc.

CropEnergies AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策に支えられたエタノールの生産量は、DDGSの供給可能性と貿易フローにとって依然として重要な要因であり、規模と安定した品質を両立できる供給業者にとって機会を生み出している。2026年3月、米国環境保護庁は2026年および2027年の再生可能燃料基準の量を確定し、エタノール生産およびDDGSなどの関連副産物を支える政策枠組みを強化した。需要側では、輸出チャネルおよび大規模な飼料生産輸入業者が北米の供給バランスを取り続けており、貿易報告によれば、2026年5月の米国のDDGS輸出量は1,081,691メトリックトンに達し(2015年以降で最大の5月の輸出量)、2025年の水準を上回っている。

第二の機会分野は、単胃動物および養殖用飼料向けの製品差別化と配合支援であり、ばらつきの管理が購買基準となっている。DDGSの油分含量のばらつき(しばしば8~12%の範囲とされる)は、高い添加率における抗酸化剤の使用増加を含む、より精緻な栄養管理手法を促しており、これがより厳密な規格と文書管理を備えたDDGS流通の魅力を高めている。トレーサビリティを高め、汚染物質管理を強化し、分画技術による高タンパク質バリアントを含む安定した栄養プロファイルを支える投資は、従来の反芻動物中心の用途を超えて対応可能な需要を拡大し、再現性のある性能とコンプライアンス対応の文書を必要とする飼料工場や統合事業者にとってのプレミアムな経路を支えている。

最近の業界動向

- 2026年6月:アーチャー・ダニエルズ・ミッドランド(ADM)は、ブラジルのパラナ州アプカラナに新たな7,500平方メートルの動物用飼料およびプレミックス工場を開設し、設置容量は年間40,000トンである。この施設はADMの地域における動物栄養分野の基盤を強化し、DDGSベースの飼料プログラムを補完できる現地化された配合と品質管理を支える。また、南米の畜産成長回廊および輸出物流に近い生産能力を追加する。

- 2025年5月:CHSは、農産物の取扱いおよび物流性能の改善を目的としたマートル・グローブ・ターミナルのアップグレードを発表した。ターミナルのスループットと信頼性の向上は、特に内陸物流の制約が厳しくなる際に、DDGSおよび関連飼料原料の輸出実行をよりスムーズにする。この動きは、バルク飼料副産物における提供コストおよび配送の一貫性を重視する市場の方向性と一致している。

- 2024年10月:ADMは、リアルタイムのステータス可視化と自動化されたワークフローにより、穀物輸送および配送業務を効率化するデジタル・グレイン・エレベーターFOBアグ・ロジスティクス・プラットフォームを立ち上げた。トレーサビリティおよび発送効率の向上は、穀物の調達、エタノール生産の投入資源、そしてDDGSなどの出荷副産物との間の連携を改善する。このプラットフォームは、品質およびコンプライアンス保証のために購買者がますます求める文書管理の実践も支えている。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、DDGS飼料市場を、動物用飼料原料として使用される蒸留乾燥穀物可溶物の販売価値として定義し、エタノール生産から生じ、畜産・養鶏用飼料として取引される一般的な穀物ベースのDDGSの種類を含む。

範囲の除外:DDGS以外の副産物および蒸留穀物の非飼料用途を除外し、また、DDGSとして販売されない農場内飼料用穀物も除外する。

セグメンテーション概要

- 種類別

- トウモロコシ

- 小麦

- 米

- アミノ酸

- 配合穀粒

- その他の種類

- 動物種別

- 乳牛

- 肉牛

- 豚

- 家禽

- 水産養殖

- その他の動物種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

供給、需要、価格ロジックのファクトベースを構築するため、まずデスクリサーチから開始し、その後、現場からの入力を用いて主要な前提を検証した。USDA(FASを含む)、FAO、UN Comtrade、IMFのマクロシリーズといった公的資料は、貿易フロー、畜産在庫の動向、そしてDDGSの需要と価格に影響を与える通貨・インフレ環境を整合させる上で役立った。

モデルを実際の飼料バリューチェーンに結びつけるため、Renewable Fuels Associationの資料、各国の農業省、査読済みの動物栄養学専門誌などのエタノール産業および飼料原料に関する資料も、添加率や栄養基準について確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い業界ニュースは、生産能力の増加、工場運営の動向、および流通パターンを相互確認するために使用され、企業財務データの有料サブスクリプションおよび加工・乾燥技術の改良を追跡するための有料特許データベースによって補完された。これらのデスクリサーチ資料は例示にすぎず、データ収集、検証、明確化のために他にも多くの公的資料を使用した。

一次インタビューおよび調査

一次調査は、公開されている飼料原料データが常に一貫しているわけではないため、DDGSの消費パターン、動物カテゴリー別の一般的な添加率、および地域別の価格実現状況を検証するために実施された。主要な消費地域全体のエタノール副産物マーケター、飼料配合業者、流通業者、調達チームなどと対話し、貿易および生産に関する情報を現実的な消費および価格の前提に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):16% | アジア太平洋:46% |

| ミッドティア:58% | 機能/部門リーダー:26% | 欧州・中東・アフリカ:31% |

| 中小プレイヤー:16% | マネージャー:58% | 南北アメリカ:23% |

市場規模の算定と予測

市場規模の算定には、地域別にエタノール生産量および副産物歩留まり率をDDGSの供給可能量に変換するトップダウン方式を用い、その出力を貿易バランスを通じてフィルタリングし、現地消費量を推定した。DDGSは飼料原料として価格付けおよび利用されるため、地域レベルの平均実現価格を適用することで価値レイヤーを作成し、それらの価格を飼料用穀物やタンパク質ミールの動向と照合してスプレッドの妥当性を確認した。

モデルを購買行動に結びつけるため、主要な入力要素には、畜産・養鶏の頭数動向、飼料配合における一般的なDDGS添加率、地域別のエタノール生産水準、輸出入量、および大豆ミールとトウモロコシに対する観察された価格差が含まれた。データに欠落がある場合は、添加率および歩留まり率の前提に保守的な範囲を用い、その後、専門家からのフィードバックおよび貿易の整合性に基づいてその範囲を狭めた。

予測は主にシナリオ分析に基づき、予想されるエタノール生産軌道、畜産生産の成長、および地域の貿易政策の方向性を反映したベースケースを用いた。これらのシナリオは、最終的な合計値を確定する前に、供給業者やチャネルの価格ポイントのサンプリングと示唆的なトン数の動きを組み合わせるなど、選択的なボトムアップ近似によって整合性が確認された。

データ検証と更新サイクル

最終的な数値が単一の前提に依存しないよう、複数の確認を通じて出力を検証した。モデル化されたDDGSの価値および推定される数量を、エタノール生産の変化、輸出パターン、畜産飼料需要の方向性といった独立した指標と比較し、これらの指標と一致しない急激な変動については調査した。

計算ロジック、単位の整合性、前年比の変動について第二のアナリストによるレビューを実施し、地域または動物カテゴリーに異常なばらつきが見られた場合には、対象を絞った再インタビューを行った。本レポートは年次で更新され、エタノール生産、貿易フロー、または飼料原料価格に重大な影響を与える事象が発生した場合には中間更新を実施する。提供前には、最新の公開情報を反映するための最終確認を行い、顧客に最新の見解を届けている。

他の公表推定値と比較したMordor Intelligenceのdds飼料市場規模

公表されているDDGS飼料市場の推定値は、その背後にある範囲の選択が必ずしも同じではなく、価格および数量のロジックが異なる方法で扱われることが多いため、異なる場合がある。差異は通常、企業が製品定義を混在させたり、異なる価格タイミングでトンを価値に変換したり、飼料添加に関する検証されていない前提を用いて需要を予測したりする場合に生じる。

一部の外部推定値は、広範な飼料セグメンテーションに依拠し、畜産拡大からの一般化された成長率を適用しており、これが隣接する副産物や混合カテゴリーを取り込み、総額を押し上げる可能性がある。Mordor Intelligenceでは、価値は動物用飼料として販売されるDDGSのみを対象として計上され、モデルは数量をエタノール関連の供給可能量、貿易バランス、および地域レベルの実現価格チェックに結びつけることで一貫性を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.97 B (2026) | |

| 業界出版社A | USD 18.67 B (2024) | 異なる基準年とより長い過去期間を用いており、セグメンテーション主導のアプローチはDDGSをより広範な飼料特性と混在させる可能性があり、価格タイミングおよび添加率の前提をエタノール関連の供給可能量に紐付けて追跡することが難しくなる。 |

| 業界出版社B | USD 16.20 B (2024) | その規模はより以前の価格環境と2024年の基準年に基づいており、トンから価値への変換方法は地域の実現価格チェックと明確に結びついていないため、価格の高い地域における価値が圧縮される可能性がある。 |

この表におけるばらつきは、主に基準年の選定と、価格を適用する前にDDGSの数量がエタノール生産量および純貿易とどの程度密接に結びついているかによるものである。手順を透明に保ち、観測可能な供給・需要の指標と照合することにより、結果として得られる市場規模はバランスが保たれ、前提が更新された際にも再現しやすいものとなる。

レポートで回答される主要な質問

2031年における蒸留乾燥穀粒可溶分含有物(DDGS)飼料市場の予測値は?

同原料が単胃動物および水産養殖用飼料での採用が進むなか、売上高は約251億5,000万米ドルに達すると予測されています。

現在、蒸留乾燥穀粒可溶分含有物(DDGS)の最大シェアを占める動物セグメントはどれですか?

乳牛は繊維質配合率の高い飼料を処理できる能力から、世界消費量の33.40%を占めています。

高タンパク質の蒸留乾燥穀粒可溶分含有物(DDGS)バリアントが急速に成長している理由は?

フラクショネーションにより繊維が低減され、粗タンパク質が32〜35%に引き上げられることで、家禽・豚インテグレーターは消化性を損なうことなく配合率を高めることができます。

カーボンキャプチャープロジェクトは蒸留乾燥穀粒可溶分含有物(DDGS)の経済性にどう影響しますか?

貯留に紐付けられた低炭素認証により、副産物がカリフォルニア低炭素燃料基準(LCFS)などのプログラムに基づくプレミアム価格の対象となります。

蒸留乾燥穀粒可溶分含有物(DDGS)の利用において最も急成長が期待される地域はどこですか?

アジア太平洋が家禽、豚、水産養殖産業の拡大を背景にCAGR7.22%でリードしています。

最終更新日: