インド乾燥蒸留粕可溶物市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

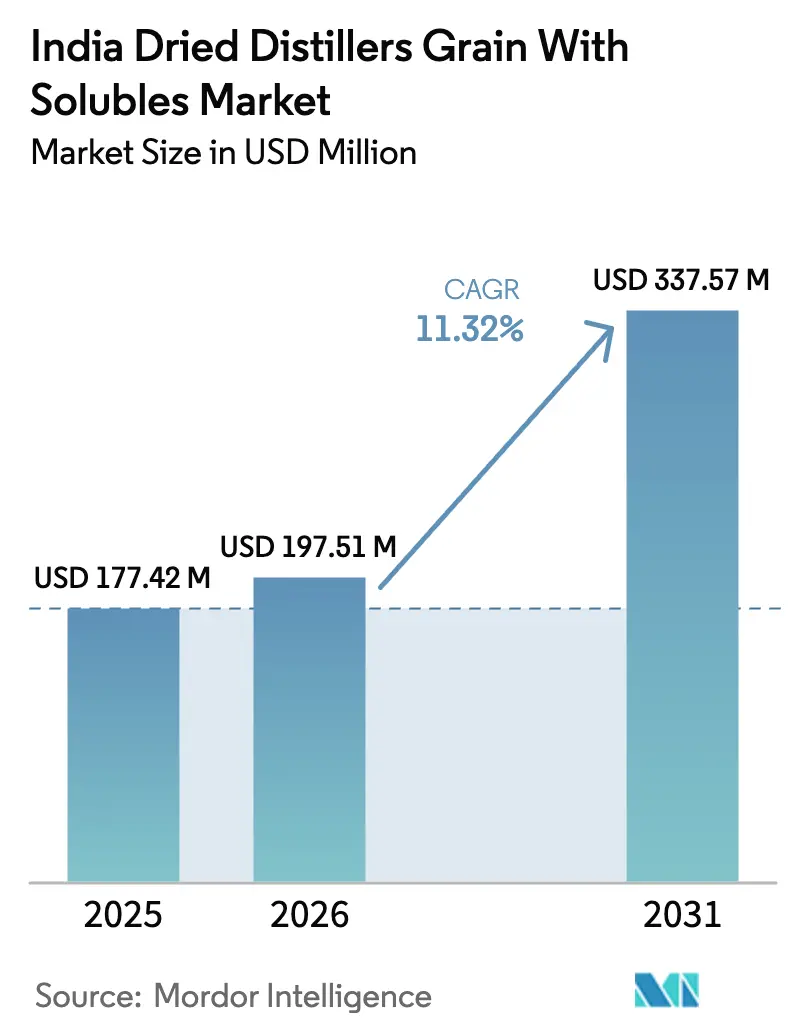

| 基準年の市場規模 (2025) | 177.42 百万米ドル |

| 市場規模 (2026) | 197.51 百万米ドル |

| 市場規模 (2031) | 337.57 百万米ドル |

| 成長率 (2026 - 2031) | 11.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド乾燥蒸留粕可溶物市場分析

インド乾燥蒸留粕可溶物市場規模は2025年にUSD 1億7,742万と評価され、2026年のUSD 1億9,751万から2031年にはUSD 3億3,757万へと、予測期間(2026年~2031年)にCAGR 11.32%で成長すると推定されます。インドのエタノール混合義務は家畜栄養ニーズと整合しており、DDGS(乾燥蒸留粕可溶物)を国内のタンパク質不足に対応する重要な飼料原料として位置付けています。飼料工場、酪農場、および家禽インテグレーターは、26〜30%の粗タンパク質含有量とトウモロコシと同等の代謝エネルギーを有することから、DDGSの配合割合を増やしています。E20政策の実施と、2025年のModi NaturalsのRaipur施設拡張を含む業界投資により、穀物ベースのDDGSの安定供給が確保され、輸入大豆ミール依存度が低減されます。物流、抗栄養因子、および税規制における課題があるにもかかわらず、DDGSは従来のタンパク質ミールと比較して15〜20%のコスト優位性を維持しており、飼料メーカーが飼料穀物価格変動時にも利益率を維持できるようにしています。

レポートの主要な要点

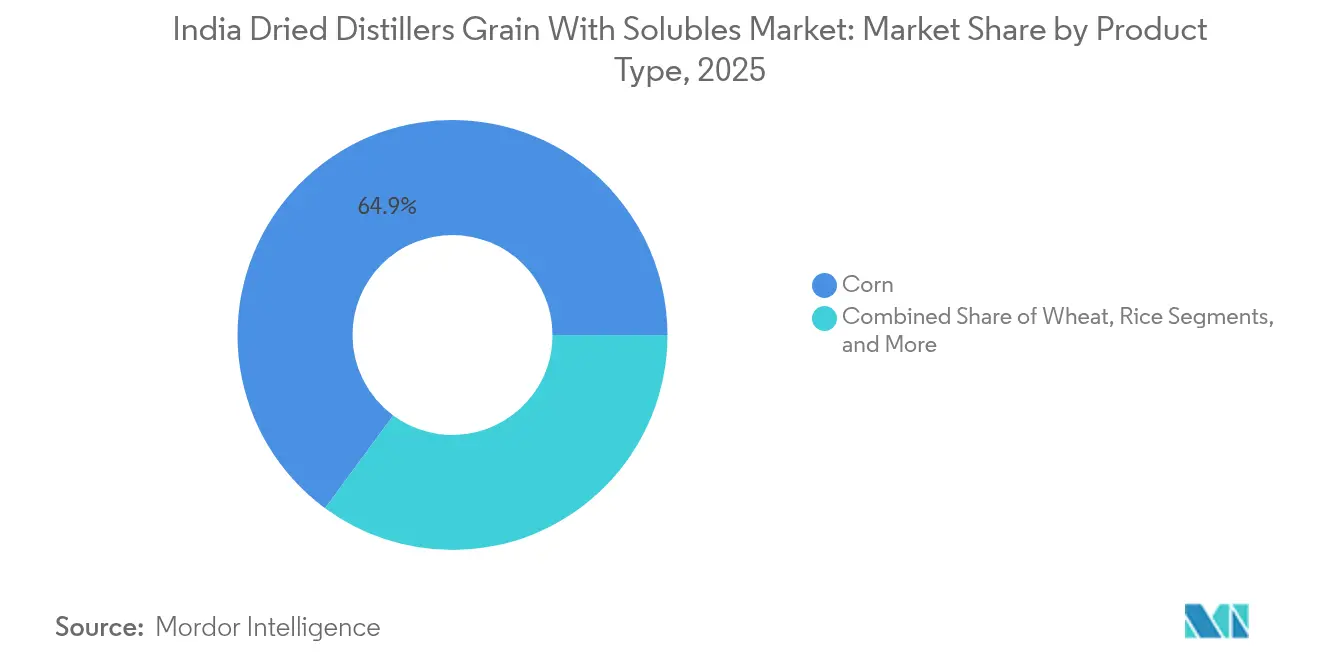

- 製品タイプ別では、トウモロコシが2025年のインド乾燥蒸留粕可溶物市場シェアの64.90%をリードし、米は2031年までにCAGR 11.96%で拡大すると予測されます。

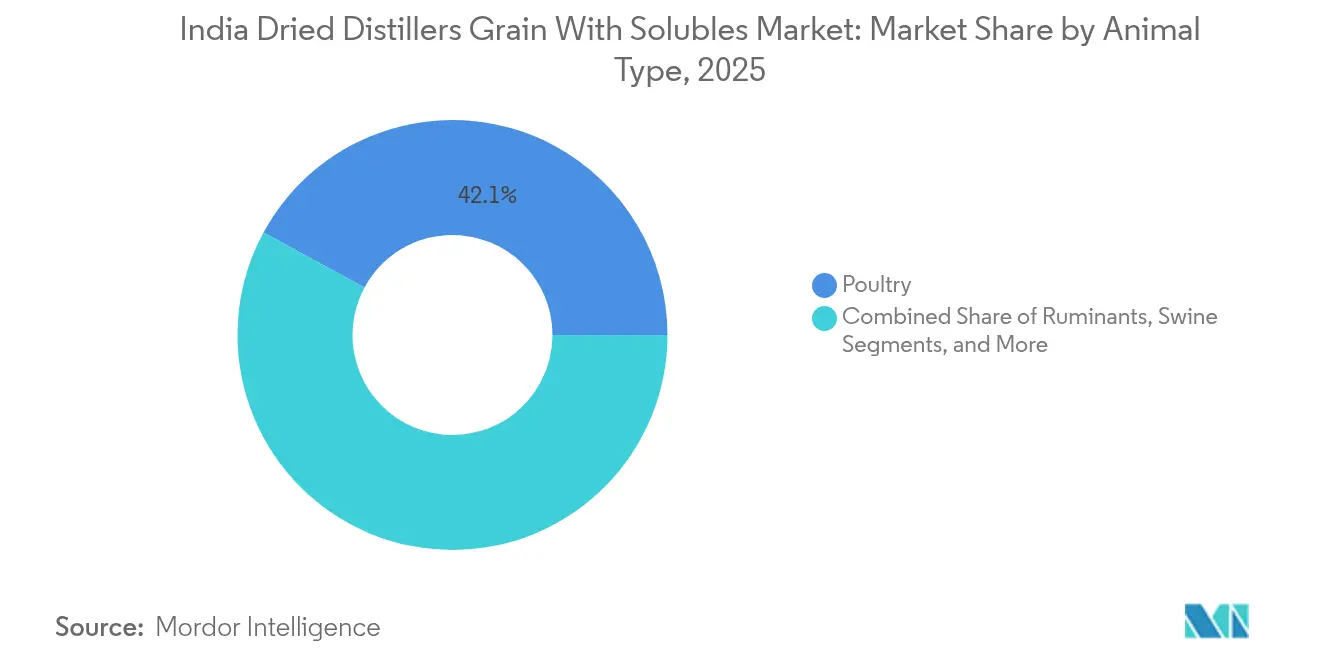

- 動物タイプ別では、家禽が2025年のインド乾燥蒸留粕可溶物市場規模の42.10%を占め、水産養殖は2031年に向けてCAGR 13.55%で成長しています。

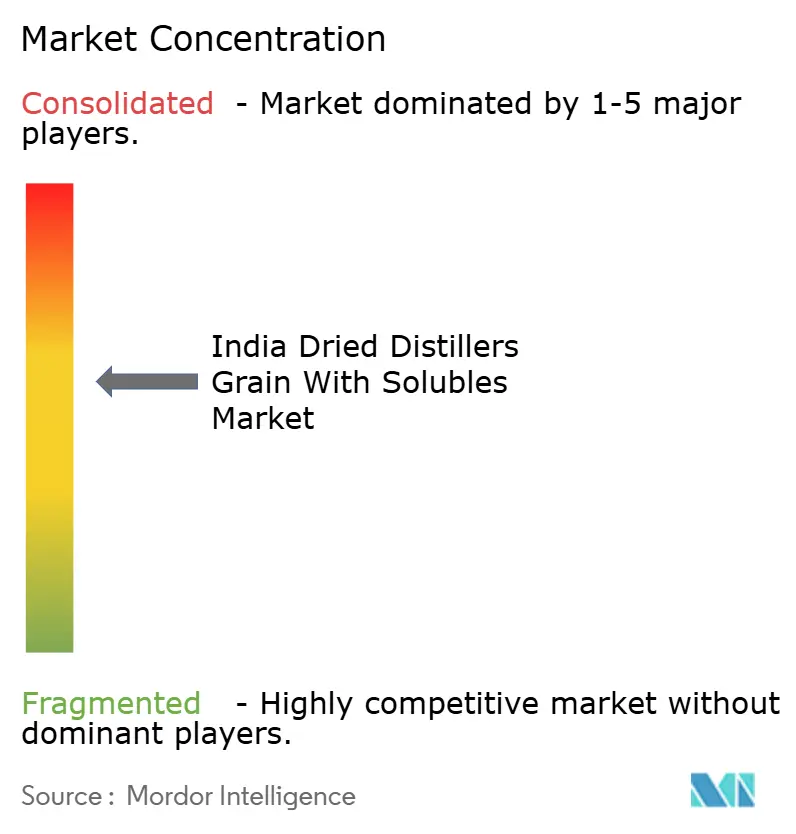

- 市場集中度は中程度であり、上位5社―ADM(Archer Daniels Midland Company)、Louis Dreyfus Company B.V.、IFB Agro Industries Limited、Gulshan Polyols Limited(Gulshan Holdings Private Limited)、およびNutrigo Feeds Pvt Ltd(SSL Group)―が2025年のインド乾燥蒸留粕可溶物市場シェアの大半を集合的に保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド乾燥蒸留粕可溶物市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 持続可能な家畜飼料原料に対する需要の増加 | +1.8% | マハーラーシュトラ州、カルナータカ州、およびウッタル・プラデーシュ州 | 中期(2〜4年) |

| 国内エタノール生産の拡大がDDGS供給を促進 | +2.3% | 全国のエタノールクラスター | 短期(2年以内) |

| 従来の飼料に対するコスト効率の高いタンパク質および繊維源 | +1.5% | 飼料不足地域 | 長期(4年以上) |

| 政府のバイオ燃料義務が新規蒸留所を触媒 | +2.1% | 穀物余剰州 | 中期(2〜4年) |

| 商業的水産養殖飼料ブレンドへのDDGSの採用 | +1.2% | 沿岸水産養殖ハブ | 長期(4年以上) |

| 高タンパク質分画DDGSの導入による飼料転換効率の改善 | +0.9% | 全国の組織的飼料セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な家畜飼料原料に対する需要の増加

インドの家畜セクターは2024年に7,800万メトリックトンの畜産濃厚飼料不足に直面しており、飼料メーカーは地域で入手可能でサーキュラーエコノミーの原則を支持する代替タンパク質源を求めています。DDGSはエタノール副産物を飼料に転換し、大豆ミール輸入への依存を低減し、外貨を節約することで、これらの要件を満たしています。年間1,700万メトリックトンの配合飼料を生産する組織的飼料工場は、適切な品質管理措置のもとで一貫した26〜30%のタンパク質含有量と消化率を有するDDGSを活用しています[1]出典:農産物加工食品輸出振興庁、「準備済み動物飼料」、apeda.gov.in。食肉加工業者による持続可能性認証の採用増加により、炭素フットプリントが低減され、地域化されたサプライチェーンを持つ原料の使用が促進されます。これらの要因により、DDGSは酪農事業、家禽インテグレーター、および商業的水産養殖施設向けの飼料配合における不可欠な成分として確立されています。

国内エタノール生産の拡大がDDGS供給を促進

インドはE20混合目標を達成するために年間約101億6,000万リットルのエタノールを必要としています。2024年半ばまでに、穀物ベースの蒸留所は18億1,000万リットルのエタノールを供給し、トウモロコシが11億リットルを供給してDDGSの生産量を大幅に増加させました。2025年3月の政策により、協同組合製糖工場がサトウキビ圧搾シーズン以外でもトウモロコシおよび損傷した食用穀物を加工できるようになり、通年のDDGS生産が可能になりました。政府は資本コスト削減のために5年間最大6%の利子補給を提供しており、インド国家農業協同組合マーケティング連盟は安定した穀物調達を確保しています。これらの措置は、インド乾燥蒸留粕可溶物市場における一貫したDDGS生産量を支援しています。

従来の飼料に対するコスト効率の高いタンパク質および繊維源

DDGSは同様のタンパク質含有量と第一胃の健康を改善する追加の繊維を提供しながら、大豆ミールより15〜20%低い価格で販売されています。2024年初頭にトウモロコシ価格が20%上昇し、穀物投入物と副産物産出物の価格差が拡大したことで、そのコスト優位性は増大しました。家禽生産者は転換率に影響を与えることなく、飼料の10〜15%のレベルでDDGSを組み込み、マージン圧力の時期のコストを削減しています。8〜12%の繊維含有量により、酪農家は粗飼料成分を代替でき、総飼料コストを下げ、飼料配合を合理化できます。

商業的水産養殖飼料ブレンドへのDDGSの採用

インドの水産養殖生産量は年間1,700万メトリックトンを超えており、集約的な池システムは均衡の取れた飼料配合を必要としています。水産研究機関での研究試験により、コイやナマズはDDGSを15〜25%含む飼料でも良好な成績を示し、1キログラム増体あたりの飼料コストを8〜12%削減できることが実証されています。国内市場に向けた魚の養殖業者はこれらの配合を積極的に取り入れ、エビ輸出業者は国際バイヤーの原料要件から低い配合率を使用していますが、国内販売におけるDDGSのコスト優位性を認識しています。水産養殖セグメント全体でのこの拡大する採用は、インド乾燥蒸留粕可溶物市場の顧客基盤を広げ、最終用途の集中リスクを低減しています。

阻害要因影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 不確かなGST分類と税負担 | -1.4% | 全国 | 短期(2年以内) |

| 動物飼料への過剰配合による抗栄養リスク | -1.1% | 全国 | 中期(2〜4年) |

| 国内原材料価格の変動が供給を混乱させる | -1.6% | 穀物地帯 | 短期(2年以内) |

| 蒸留所から需要センターへの大量物流の制限 | -0.8% | 輸送回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不確かなGST分類と税負担

インド乾燥蒸留粕可溶物市場はGST分類の課題に直面しており、動物飼料として5% GSTまたは産業副産物として18% GSTのいずれかに分類される可能性があります。この分類の不確実性は、生産者の価格戦略および飼料メーカーの調達決定に影響を与えます。トウモロコシベース、米ベース、およびブレンド製品を含む異なるDDGSタイプに対して税の分類が異なるため、市場の断片化と管理上の課題が生じています。インド食品安全基準機関は食品生産動物に使用される動物飼料についてインド標準局認証を要求しており、これにより規制コストと遅延が生じ、特に小規模生産者に影響を与えています[2]出典:インド食品安全基準機関(FSSAI)、「FSSAIが動物飼料をFSSAの対象とする予定;現時点でのBIS準拠を主張」、fssai.gov.in 。

国内原材料価格の変動が供給を混乱させる

トウモロコシ価格は、食品、飼料、および燃料セクターからの同時需要により、収穫期と端境期の間に最大25%変動します。この変動は蒸留所の利益率に影響を与え、生産スケジュールを乱し、飼料工場の調達計画に影響するDDGS価格の変動をもたらします[3]出典:農業担当官室、「インド:穀物および飼料アップデート」、米国農務省、fas.usda.gov。蒸留所への米供給制限や損傷食用穀物の一貫性のない割り当てを含む穀物市場に関する政府政策が、DDGS生産と在庫管理に影響を与える供給の不確実性を生み出しています。食品、飼料、および燃料セクター間の穀物資源をめぐる競争は、特にモンスーン不作時や輸出制限によって国内穀物の供給が減少する際に、価格圧力を高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トウモロコシの優位性が市場の基盤を形成

トウモロコシは2025年のインド乾燥蒸留粕可溶物市場シェアの64.90%を占めており、穀物ベースの蒸留所内でのトウモロコシの広範な使用と飼料配合者の間での確立された受容を反映しています。トウモロコシ品種のインド乾燥蒸留粕可溶物市場は、マハーラーシュトラ州、ウッタル・プラデーシュ州、カルナータカ州のエタノールクラスターにおける一貫した品質、予測可能な供給、および継続的な能力追加から恩恵を受けています。業界の利害関係者は、信頼性の高いアミノ酸プロファイルと低い変動性のため、トウモロコシDDGSを好み、家禽および酪農飼料での高い配合率を維持しています。確立された国内取引ネットワークがトウモロコシDDGSの流通を強化し、製粉所が一貫した品質で先物量を契約できるようにしています。

米はCAGR 11.96%で2031年まで急速に成長しています。この成長は、蒸留所が2025年に1キンタルあたりルピー2,250(1メトリックトンあたりUSD 270)の補助価格で購入する損傷米および砕き米の政府割り当てに起因しています。この原料供給により通年の工場稼働が確保され、高繊維含有量に適応する魚やエビの飼料において価値ある独特の栄養プロファイルが提供されます。小麦、大麦、およびソルガムはニッチ製品のままですが、これらの穀物が作物輪作で主流の地域において配合の柔軟性を提供します。多様な原料ミックスにより、飼料工場は種固有の飼料向けにタンパク質、繊維、およびエネルギーバランスを最適化するためのブレンドDDGS製品をテストできます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

動物タイプ別:家禽のリーダーシップが水産養殖の挑戦に直面

家禽は2025年のインド乾燥蒸留粕可溶物市場規模の42.10%を占めています。大規模インテグレーターは、均衡のとれたアミノ酸プロファイルとトウモロコシと同等の代謝エネルギー含有量により、大豆ミールに対するコスト優位性を提供するDDGSを活用しています。ブロイラースターターおよびグロワー飼料への10〜15%の配合率は、原料価格変動時の飼料コスト安定化に役立ちます。組織的な蒸留所からの品質保証されたDDGSの一貫した供給は、成績への影響を最小限に抑え、市場における家禽の優位的地位を維持しています。

水産養殖セグメントは2031年に向けてCAGR 13.55%で成長すると予測されています。アーンドラ・プラデーシュ州、西ベンガル州、オディシャ州の淡水魚養殖業者は、改善された飼料転換率と工場出荷飼料コストの削減を背景に、飼料配合にDDGSを15〜25%組み込んでいます。エビ孵化場は魚粉依存を低減するために5〜8%の配合率でDDGSを徐々に採用しています。酪農および牛肉セクターは安定した消費を維持し、DDGSの繊維を活用して第一胃機能を強化しながら飼料コストを管理しています。主に東インドおよび北東インドに集中している豚セクターでの限定的な採用にもかかわらず、初期試験ではDDGSが従来のトウモロコシ・大豆配合を代替した場合に良好な成長成績を示すことが確認されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

マハーラーシュトラ州、カルナータカ州、およびウッタル・プラデーシュ州は、インド乾燥蒸留粕可溶物市場における生産・消費の三角形を形成しています。これらの州は国内エタノール能力の大部分を制御し、家禽および酪農飼料にDDGSを組み込む大規模飼料工場が立地しています。ムンバイおよびプネ周辺の広範な道路・鉄道ネットワークは西部および南部市場への一貫した発送を促進し、砂糖および穀物協同組合は蒸留所の原料供給を確保しています。製粉所と家畜クラスターの近接性は配送サイクルと品質損失を低減し、競争力のある価格構造を維持しています。

パンジャーブ州、ハリヤーナー州、およびラージャスターン州は、酪農インフラを活用してDDGSをタンパク質およびエネルギー補給剤として組み込んでいます。州の家畜部門は飼料品質ワークショップを通じて採用を促進し、国家家畜ミッションのもとで飼料均衡プログラムにDDGSパラメーターを含めています。物流上の課題として、DDGSの輸送が蒸留所ハブから1,200キロメートルを超えることが多く、運賃および取扱コストが増加しています。飼料製粉業者は、運賃が低下しトウモロコシの入手可能性が高まる収穫後の時期に購入することでこれに対処しています。

タミル・ナードゥ州、アーンドラ・プラデーシュ州、および西ベンガル州はDDGS使用量の最も急成長している地域を代表しています。カキナーダおよびチェンナイ近郊の商業的水産養殖飼料工場は、淡水コイおよびナマズ飼料に米ベースのDDGSを組み込んでいます。エビの輸出需要は、国際バイヤーの原料要件からDDGSの配合を制限することがありますが、国内の魚需要はより高い使用レベルを可能にします。サーガルマーラおよびガティ・シャクティプログラムのもとでのインフラ改善は、内陸接続性の強化を目指し、輸送時間を短縮し、モンスーン季節中のDDGS品質保全を改善することを目指しています。東部および北東部の州は、物流と市場認知度が改善されれば大きな成長可能性を示しています。

競争環境

インド乾燥蒸留粕可溶物市場は中程度の断片化を示しており、2024年には5つの主要サプライヤーが重要な市場シェアを支配しています:ADM(Archer Daniels Midland Company)、Louis Dreyfus Company B.V.、IFB Agro Industries Limited、Gulshan Polyols Limited(Gulshan Holdings Private Limited)、およびNutrigo Feeds Pvt Ltd(SSL Group)。彼らの市場ポジションは、統合されたグローバル調達能力、主要港湾近くの戦略的貯蔵施設、および一貫した栄養品質を確保する技術サービスチームに起因しています。Louis Dreyfusはコモディティ取引の専門知識を活用して柔軟な価格設定とブレンドDDGS製品を提供し、IFB Agroは水産飼料工場への近接性を持つ蒸留所ネットワークを通じて東インドでの強力な市場プレゼンスを維持しています。

Gulshan Polyols Limited、Nutrigo Feeds Pvt Ltd、Prorich Agro Foods Pvt. Ltdなどの第二層企業は、分画DDGS、マイコトキシン検査済み製品、およびカスタムパッケージングオプションなどの専門的なオファリングを通じて競争しています。これらの企業は、生産施設への鉄道引き込み線や防湿カバー付き専用トラック隊列を組み込んだ統合物流システムに投資しています。赤外線栄養スキャナーなどの先進技術を実装して格付けプロセスを改善し、バッチ変動を低減し、主要なインテグレーターとの信頼性評価を高めています。

市場では蒸留業者と飼料会社の間で戦略的コラボレーションが増加しており、購入契約が締結されサプライチェーンの効率が共有されています。企業はバングラデシュ、ネパール、ベトナムを含む輸出市場への拡大を進めており、農産物加工食品輸出振興庁(APEDA)と連携して国際的な規制要件を満たしています。地域サプライヤーは輸送コストが大規模競合他社に影響する特定の地理的エリアにサービスを提供することで市場プレゼンスを維持しており、市場の多様なサプライヤーベースに貢献しています。

インド乾燥蒸留粕可溶物産業リーダー

ADM (Archer Daniels Midland Company)

Louis Dreyfus Company B.V.

IFB Agro Industries Limited

Gulshan Polyols Limited (Gulshan Holdings Private Limited)

Nutrigo Feeds Pvt Ltd (SSL Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Energen Biotech LLPは、グジャラート州アーメダバード郡バブラー・タルカー、カリヤンガード村、測量番号396、397において、穀物ベースの蒸留所を200KLPDに拡張しました。蒸留所の操業では、動物飼料の副産物である乾燥蒸留粕可溶物(DDGS)を生産しています。施設はゼロ排水方針のもとで運営されており、敷地からプロセス廃液が排出されないことを確保しています。

- 2024年12月:インド農業研究評議会-中央汽水養殖研究所(ICAR-CIBA)とBRC Marine Productsは、エビ飼料のタンパク質源として米蒸留粕乾燥可溶物(DDGS)を評価するための覚書(MoU)を締結しました。このコラボレーションは、米DDGSがエビの栄養においてコスト効率的かつ持続可能なタンパク質代替として機能できるかどうかを判断することを目的としています。

- 2024年1月:Great Galleon Ventures Limitedは、マディヤ・プラデーシュ州ダール郡セジワヤにDDGS製造ユニットを設立しました。施設はCO2について1日90メトリックトン、DDGS(乾燥蒸留粕可溶物)について1日65メトリックトンの生産能力を有しています。このユニットはトウモロコシ、砕き米、食糧公社(FCI)米、および様々な穀物を含む複数の原料を処理し、資源利用を最大化しています。

インド乾燥蒸留粕可溶物市場レポートの範囲

乾燥蒸留粕可溶物(DDGS)はデンプン穀物からのエタノール生産の副産物であり、主にトウモロコシおよび小麦から生産され、穀物の非デンプン質または非発酵性画分を概ね含んでいます。インドのDDGS飼料市場は、タイプ(トウモロコシ、小麦、米、ブレンド穀物、およびその他のタイプ)、および動物タイプ(反芻動物、家禽、豚、およびその他の動物タイプ)別にセグメント化されています。レポートは、言及されたセグメントについて価値(USD)および数量(メトリックトン)での市場推定と予測を提供します。

| トウモロコシ |

| 小麦 |

| 米 |

| ブレンド穀物 |

| その他の製品タイプ(大麦、ソルガム、バジュラ) |

| 反芻動物 |

| 家禽 |

| 豚 |

| 水産養殖 |

| その他の動物タイプ(馬、ラクダ等) |

| 製品タイプ別 | トウモロコシ |

| 小麦 | |

| 米 | |

| ブレンド穀物 | |

| その他の製品タイプ(大麦、ソルガム、バジュラ) | |

| 動物タイプ別 | 反芻動物 |

| 家禽 | |

| 豚 | |

| 水産養殖 | |

| その他の動物タイプ(馬、ラクダ等) |

レポートで回答された主要な質問

インド乾燥蒸留粕可溶物市場の2026年の価値はいくらですか?

市場は2026年にUSD 1億9,751万と評価されています。

インド乾燥蒸留粕可溶物市場はどのくらいの速さで成長すると予測されますか?

2026年から2031年の間にCAGR 11.32%を記録し、USD 3億3,757万に達すると予測されています。

インドでの販売をリードするDDGSタイプはどれですか?

トウモロコシベースのDDGSが2025年に64.90%のシェアでリードしています。

DDGSが家禽インテグレーターの間で人気な理由は何ですか?

DDGSは大豆ミールより15〜20%低い価格で26〜30%のタンパク質を供給し、飼料転換に悪影響を与えることなく10〜15%の配合をサポートします。

DDGS供給の成長を支援する政策は何ですか?

インドのE20エタノール義務は蒸留所の拡張を促進し、より大きなDDGS量を直接生成しています。

インド乾燥蒸留粕可溶物分野の主要プレイヤーは誰ですか?

ADM(Archer Daniels Midland Company)、Louis Dreyfus Company B.V.、IFB Agro Industries Limited、Gulshan Polyols Limited(Gulshan Holdings Private Limited)、およびNutrigo Feeds Pvt Ltd(SSL Group)が上位5つのサプライヤーです。

最終更新日: