北米ポテトプロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

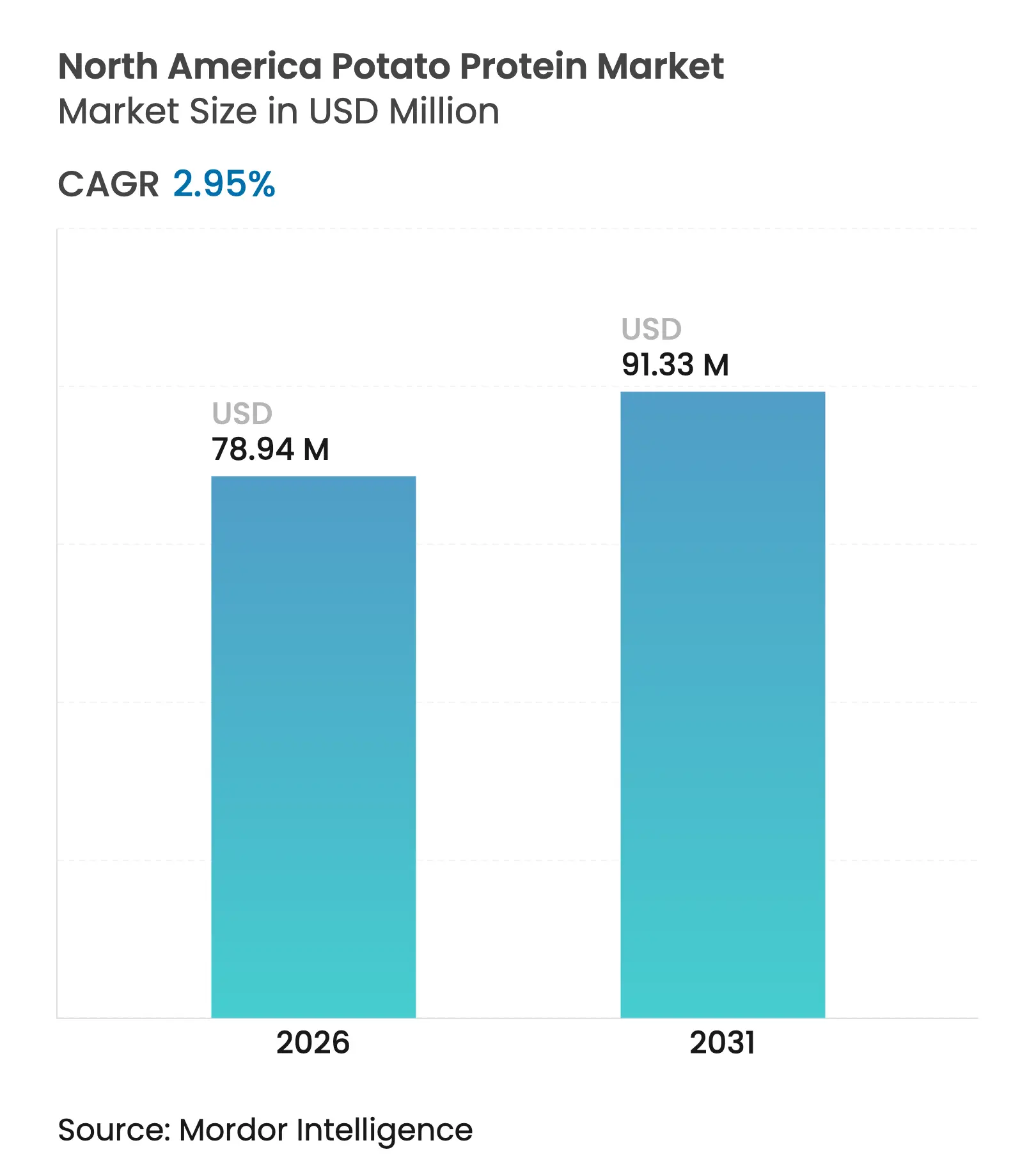

| 基準年の市場規模 (2025) | 76.68 百万米ドル |

| 市場規模 (2026) | 78.94 百万米ドル |

| 市場規模 (2031) | 91.33 百万米ドル |

| 成長率 (2026 - 2031) | 2.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ポテトプロテイン市場分析

北米ポテトプロテイン市場規模は、2025年のUSD 7,668万から2026年にはUSD 7,894万に成長し、2026年から2031年にかけてCAGR 2.95%で2031年までにUSD 9,133万に達すると予測されています。市場の成長は、量的拡大よりも抽出効率の改善、プレミアム製品のポジショニング、明確な規制の枠組みによってもたらされています。市場の安定性は、濃縮物フォーマットと確立された加工パートナーシップによって維持されており、コスト管理と機能改善における技術的進歩が、より高い利益率のセグメントへの応用を可能にしています。米国食品医薬品局(FDA)の一般的に安全と認められる(GRAS)フレームワークと厳格な表示要件が、ホエイ、大豆、卵タンパク質のクリーンラベル代替品としてのポテトプロテインの地位を強化しています。市場の成長は、プレミアムペットフード、アクアフィード、グルテンフリーベーキング、代替肉セグメントからの需要増加によって牽引されており、メーカーは味、食感、費用対効果を最適化しています。業界は、分子農業、酵素支援抽出、細胞培養技術への投資を通じて、効率的で低エネルギーの生産システムへの根本的な変革を経験しており、商品価格の変動に対して利益率を保護するのに役立っています。

レポートの主要ポイント

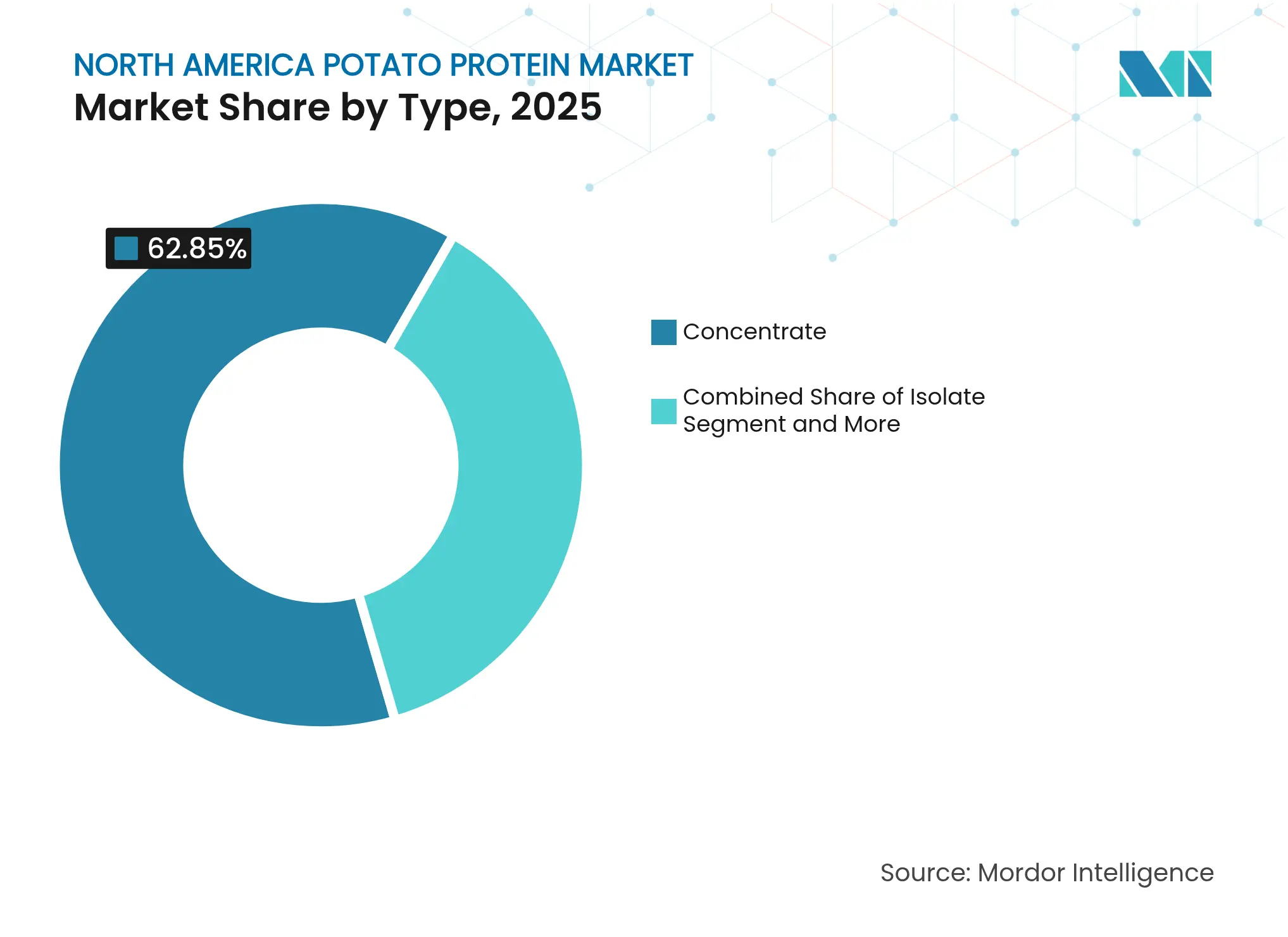

- タイプ別では、ポテトプロテイン濃縮物が2025年に市場シェアの62.85%を占め、加水分解ポテトプロテインが2026年から2031年にかけてCAGR 4.05%で最も速い成長を記録しています。

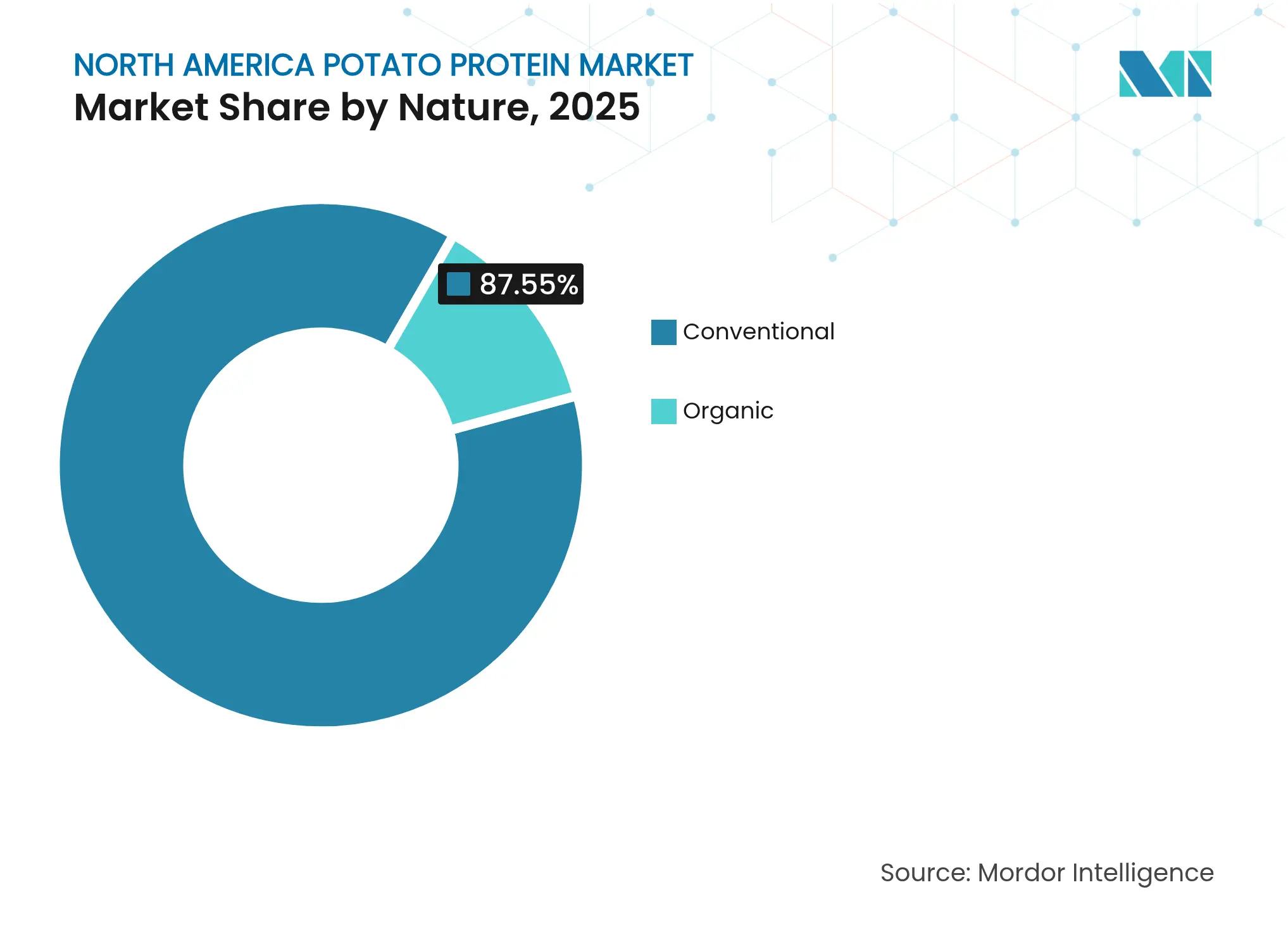

- 性質別では、従来型セグメントが2025年に収益シェアの87.55%を占め、オーガニック製剤が2031年までCAGR 4.2%でトップの成長を示しています。

- 用途別では、食肉・家禽・水産物および代替肉が2025年に市場の77.05%を占め、2031年までCAGR 3.32%で成長すると予測されています。

- 地域別では、米国が2025年に70.85%のシェアで市場を支配し、メキシコが2026年から2031年にかけてCAGR 3.45%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ポテトプロテイン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工業者のクリーンラベルタンパク質への移行加速 | +0.8% | 米国およびカナダ | 中期(2~4年) |

| 非アレルゲン性グルテンフリー原材料への需要急増 | +0.6% | 北米 | 短期(2年以内) |

| アクアフィード生産および動物飼料・ペットフード産業の拡大 | +0.5% | 米国およびメキシコ | 長期(4年以上) |

| タンパク質抽出・加工技術の進歩 | +0.4% | 米国およびカナダ | 中期(2~4年) |

| 植物性タンパク質への需要増加 | +0.3% | 北米 | 短期(2年以内) |

| 入手可能性の向上と電子商取引の成長 | +0.2% | 米国およびカナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加工業者のクリーンラベルタンパク質への移行加速

消費者が合成添加物や加工助剤をますます精査するようになるにつれ、食品加工業者は原材料の透明性を優先しています。ポテトプロテインは、最小限の加工要件と認識しやすい原料源により、特に代替肉や乳製品類似品においてクリーンラベル製剤での優位性を提供しています。FDAによる植物性タンパク質(椎茸菌糸体で発酵させたエンドウタンパク質を含む)のGRAS承認は、クリーンラベルの地位を維持する加工方法に対する規制上の支持を示しています。メーカーはポテトプロテインの中性の味のプロファイルを活用して、合成乳化剤や安定剤を代替しています。加工会社は、製剤の柔軟性と消費者の受容性から、プレミアム食品用途においてポテトプロテイン濃縮物への需要が高まっていると報告しています。クリーンラベルのトレンドは、ポテトプロテインの非GMO状態と低アレルゲン性がプレミアムポジショニングを支持するオーガニックおよびナチュラル製品カテゴリーでの採用を促進しています。

非アレルゲン性グルテンフリー原材料への需要急増

セリアック病の有病率の上昇とグルテン感受性への意識の高まりにより、グルテンフリー製剤における代替タンパク質源への安定した需要が生まれています。ポテトプロテインは完全なアミノ酸プロファイルと強力な結合特性を持ち、小麦タンパク質が適さないグルテンフリーベーキングにおいて不可欠な存在となっています。その乳化・起泡特性はグルテンフリー製品の食感改善に役立ち、このセグメントの品質問題に対処しています。VEG OF LUND ABのジャガイモベースの乳化技術などの特許開発は、グルテンフリー用途における食感向上の進歩を示しています。食品メーカーは現在、従来製品の食感に匹敵するグルテンフリー製剤にポテトプロテインを組み込んでいます。この採用は、よりシンプルな原材料を求めるフレキシタリアン消費者にアピールするために製品を再製剤化するメーカーにより、従来のグルテンフリー製品を超えて拡大しています。

アクアフィード生産および動物飼料・ペットフード産業の拡大

水産養殖業の拡大により、魚粉の持続可能な代替タンパク質への需要が高まっており、ポテトプロテインが魚の飼料における実行可能な選択肢として浮上しています。このタンパク質の消化性とアミノ酸プロファイルは、海洋由来タンパク質の有効性が低い淡水種において特に、アクアフィード製剤に適しています。ペットフードセグメントでは、プレミアム製品へのトレンドがポテトプロテインの低アレルゲン性特質による使用増加をもたらしています。この市場の発展は、Royal AvebeとIQIの協力によるProtaSTARの導入によって例示されており、これはビーガンおよびグレインフリーのペットフード製剤向けに特別に開発された80%のタンパク質含有量を持つ原材料です[1]出典:Pet Food Industry、「ProtaSTARの発売」、petfoodindustry.com。

タンパク質抽出・加工技術の進歩

タンパク質抽出技術の進歩により、生産コストを削減し、食品、医薬品、産業セクター全体での応用を拡大しながら、収率効率と機能特性が向上しています。強化された抽出方法により、より優れたタンパク質分離、純度レベルの向上、最適化された加工条件が実現しています。バイオテクノロジー企業のPoLoPoは、タンパク質生産のための分子農業技術の進歩を示すSuperAAプラットフォームのジャガイモ植物を米国農務省に規制承認のために提出しました。この開発は、革新的な農業ソリューションを通じて増大する世界的なタンパク質需要に対応する可能性を持つ、より持続可能で効率的なタンパク質製造方法への転換を示しています[2]出典:Protein Report、「PoLoPoのSuperAAジャガイモプラットフォーム」、proteinreport.org。

制約影響分析*

| 制約 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コスト | -0.7% | 北米 | 短期(2年以内) |

| 味、食感、官能的課題 | -0.5% | 米国およびカナダ | 中期(2~4年) |

| 代替高タンパク質の入手可能性 | -0.4% | 北米 | 中期(2~4年) |

| 低タンパク質含有量の存在 | -0.3% | 米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

ポテトプロテインの生産コストは、大豆やエンドウなどの確立された植物性タンパク質と比較して依然として高い水準にあります。ジャガイモ加工ストリームからのタンパク質抽出プロセスには専門的な設備が必要であり、高い資本投資が必要となるため、新規市場参入者を制限し、価格の柔軟性を制約しています。複雑な抽出技術と加工方法がさらに運営費を増加させ、規模の経済を達成することを困難にしています。代替タンパク質のメーカーは、生産コストが従来の食肉価格を30~50%上回り続けており、価格同等性の達成が困難であると指摘しています。さらに、ポテトプロテイン抽出のエネルギー集約的な性質と継続的な設備メンテナンスの必要性が生産コストの上昇に寄与し、市場全体の競争力に影響を与えています[3]出典:D. Foth、「エネルギーコストとタンパク質分離」、Food Engineering、foodengineeringmag.com。

味、食感、官能的課題

味と食感の最適化は、特に官能的属性が購買行動に影響を与える消費者製品において、ポテトプロテインのより広い採用を引き続き制限しています。ポテトプロテインは他のタンパク質源と比較して優れた機能的特性を示しますが、最終製品において望ましい味と食感のプロファイルを達成するには、大幅な製剤開発と追加原材料が必要であり、生産コストの上昇につながります。食品メーカーは、消費者の受容性が主に味に依存しており、機能的メリットは官能的品質よりも重要度が低いと指摘しています。官能的最適化の課題には、ポテトプロテインに固有の独特の土っぽいノートの管理、潜在的な渋み問題への対処、さまざまな食品用途における滑らかな口当たりの確保が含まれます。さらに、ポテトプロテインと他の原材料との相互作用が全体的な風味プロファイルに影響を与える可能性があり、製品開発中に慎重な検討が必要です。加工技術とフレーバーマスキング剤の最近の進歩は官能的属性の改善に有望な結果を示していますが、これらのソリューションは製造プロセスに複雑さを加え、最終製品コストを増加させることが多いです[4]出典:オランダ企業庁、「植物性タンパク質の消費者受容性」、rvo.nl。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:濃縮物の優位性が市場の安定性を牽引

濃縮物は2025年に北米ポテトプロテイン市場シェアの62.85%を占めました。その人気は、乳化、水分結合、起泡能力などの機能特性のコスト効率の良いバランスを提供することに起因しています。これらの属性が、植物性代替肉、ベーカリー製品、インスタントスープでの一貫した使用を促進しています。統合デンプン加工業者を通じたジャガイモ原材料の安定した供給が、信頼性の高い濃縮物生産を確保しています。

加水分解ポテトプロテインは2031年までCAGR 4.05%で成長すると予測されています。この成長は、吸収率の向上と低アレルゲン性を持つ製品を求める食品メーカー、ニュートラシューティカル企業、高齢者栄養プロバイダーによって牽引されています。酵素加水分解プロセスにより消化性が向上し、スポーツ飲料や医療栄養への応用が拡大しています。分離物は高いタンパク質密度を必要とする特殊なパフォーマンス製品での存在感を維持していますが、その生産は高い資本要件によって制約されています。市場構造は引き続き量販売に濃縮物を活用し、加水分解物がプレミアム市場セグメントを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:代替肉がリードし、動物栄養が多様化

食肉・家禽代替セグメントは2025年に北米ポテトプロテイン市場の77.05%を占めています。この優位性は、植物性バーガー、ナゲット、デリスライスに繊維状の食感と水分保持を提供するタンパク質の乳化特性に起因しています。原材料の中性の風味プロファイルとアレルゲンフリーの特性がフレキシタリアン消費者にアピールし、2031年までの安定したCAGR 3.32%に貢献しています。

動物栄養セグメント、特にプレミアムペットフードと淡水アクアフィードは、最も高い成長ポテンシャルを示しています。80%のタンパク質含有量と低アレルゲン性特性を持つProtaSTARは、グレインフリーおよび限定原材料ペットフード製剤の要件を満たしています。水産養殖農家、特にマス・ティラピア生産において、ポテトプロテインを使用して海洋由来飼料への依存を減らしています。スポーツ栄養パウダー、グルテンフリー焼き菓子、即席混合飲料への追加用途が北米ポテトプロテイン市場の需要をさらに強化しています。

性質別:従来型のリーダーシップがオーガニックの圧力に直面

従来型製品は2025年に北米ポテトプロテイン市場の87.55%を占め、確立されたインフラと低い認証要件によって支えられています。従来型グレードは、認証ラベルよりもコストが優先される産業用食品用途で引き続き普及しています。オーガニックセグメントはCAGR 4.2%で成長しており、プレミアムスナック、ベビーフード、乳製品代替品への組み込みの増加と、小売プライベートラベルの提供拡大によって牽引されています。

オーガニックポテトプロテインの供給は、米国とカナダにおける認証農地の限られた面積によって制約されています。しかし、より高い価格プレミアムが、専門加工業者による専用の分別・トレーサビリティシステムへの投資を支援しています。従来型メーカーは、小売業者の要件の潜在的な変化に備えてオーガニック転換プログラムを開発しており、市場構成の段階的な変化を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、洗練された食品加工インフラと確立されたサプライチェーンを通じて、ポテトプロテイン市場における世界的リーダーとしての地位を維持しています。これらのサプライネットワークは、ジャガイモ生産地域とタンパク質抽出施設を効率的に結び付け、一貫した供給と品質を確保しています。米国は2025年に70.85%という実質的な市場シェアで市場支配を示しており、ジャガイモデンプン操業からのタンパク質回収を最大化する農業操業と加工システムの包括的な統合によって達成されています。

カナダの強力な市場プレゼンスは、主要なジャガイモ生産地域への戦略的な立地と、国境を越えた原材料の円滑な移動を可能にする強固な貿易関係に起因しています。一方、メキシコは食品加工能力の拡大と消費者が伝統的・現代的な食品用途全体で植物性タンパク質原材料をますます受け入れるようになるにつれ、2031年までのCAGR 3.45%という予測で地域の成長チャンピオンとして台頭しています。

北米ポテトプロテイン市場の強みは、標準化された食品安全プロトコルと合理化された原材料承認プロセスを通じて市場開発を促進する一貫した規制の枠組みによってさらに強化されています。カナダ食品検査庁の「カナダ人のための安全な食品規制」は、ポテトプロテインの輸入と国内生産の両方に包括的なガイダンスを提供し、北米市場全体でのシームレスな貿易統合を促進しています。メキシコの規制当局は食品安全基準を北米の広範な慣行に合わせており、原材料貿易に適した環境を作り出し、国内加工能力への投資を奨励しています。北米食品システム内のこの調和されたアプローチは、多様な用途カテゴリーと地理的市場全体でのポテトプロテイン原材料の効率的な移動を促進し、継続的な市場成長と発展を支援しています。

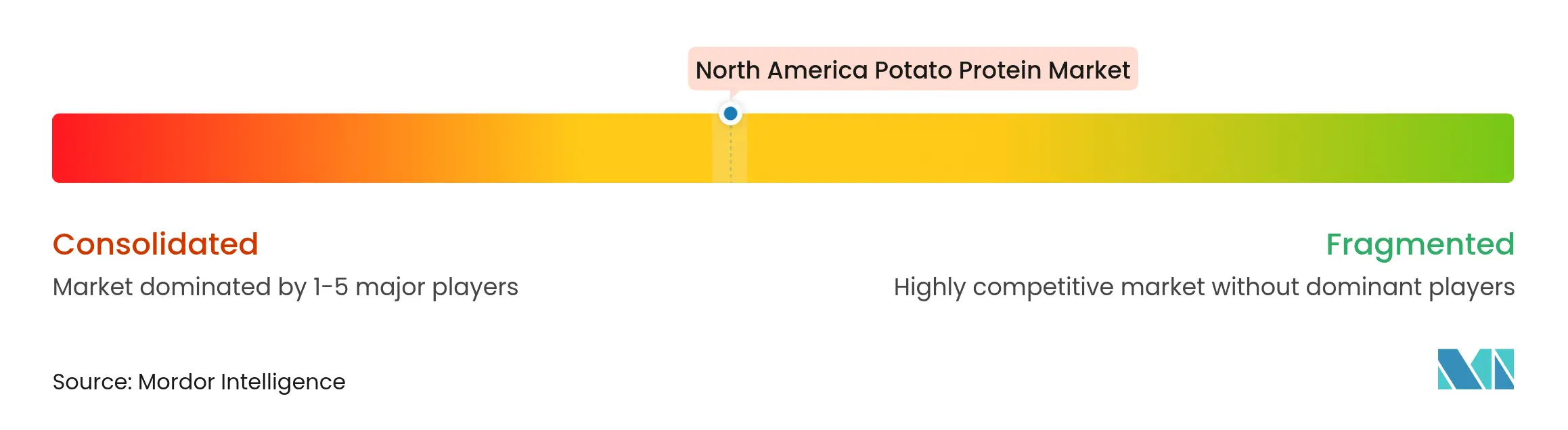

競合環境

市場は中程度の集中を示しており、確立された欧州の加工業者が統合されたデンプンとタンパク質の操業を通じて技術的リーダーシップを維持しています。企業は主に商品価格設定よりも加工効率、機能特性の最適化、用途特化型製品開発を通じて競争しています。主要プレーヤーは垂直統合の恩恵を受け、コストを最適化し品質の一貫性を維持するために統一された操業内でジャガイモの調達、デンプン生産、タンパク質抽出を管理しています。企業は、ポテトプロテインの機能特性が他の植物性タンパク質と比較してプレミアムポジショニングを支持する特殊用途に注力しています。

企業は技術の展開を通じて競争上の優位性を獲得し、タンパク質収率と機能特性を向上させるために抽出効率の改善と新しい加工方法に投資しています。特許活動は業界のイノベーションへの注力を浮き彫りにしており、VEG OF LUND ABのジャガイモ乳化技術がその例として挙げられ、特定の用途向けにタンパク質機能を最適化しています。

市場は、複数の植物性タンパク質源にわたって製剤を最適化し、単一原材料への依存を減らすことができる多様なタンパク質ポートフォリオを持つ企業を優遇しています。細胞農業や分子農業などの新興バイオテクノロジーアプローチは、潜在的な破壊的機会を提示しています。これらの新しい生産方法は、従来の抽出プロセスと比較してコスト効率とスケーラビリティを改善できる可能性があります。

北米ポテトプロテイン業界リーダー

Royal Avebe

Kerry Group plc

Tereos Group

Agridient B.V.

Roquette Freres SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:ROQUETTE FRERESは、TUBERMINEFVとTUBERMINE GPという2つの特殊ポテトプロテインを発売しました。これらの多用途製品は、動物飼料からニッチな産業プロセスまで幅広い業界に対応しています。

- 2024年2月:Emsland Groupは、ジャガイモ洗浄・粉砕ステーションを追加し、食品グレードのジャガイモとエンドウ繊維の生産能力を拡大することで、ジャガイモ加工インフラに投資しました。この拡張により、同社の特殊原材料の生産能力が向上しました。

- 2024年2月:AvebeはPerfectaSOL S 200とS 300という次世代ポテトプロテインを発売しました。同社は原材料サプライヤーや設備メーカーと協力して、高品質な食品製品コンセプトを開発しています。

北米ポテトプロテイン市場レポートの範囲

北米ポテトプロテイン市場は、タイプ、用途、地域によってセグメント化されています。タイプに基づき、市場はポテトプロテイン濃縮物、ポテトプロテイン分離物にセグメント化されています。用途別では、市場は飲料、スナック・バー、動物栄養、その他にセグメント化されています。さらに、地域別では米国、カナダ、メキシコ、その他北米に分けて調査されています。

| 濃縮物 |

| 分離物 |

| 加水分解物 |

| 従来型 |

| オーガニック |

| 食肉・家禽・水産物および代替肉製品 | |

| 動物栄養 | 動物飼料 |

| ペットフード | |

| アクアフィード |

| 米国 |

| カナダ |

| メキシコ |

| その他北米 |

| タイプ別 | 濃縮物 | |

| 分離物 | ||

| 加水分解物 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 用途別 | 食肉・家禽・水産物および代替肉製品 | |

| 動物栄養 | 動物飼料 | |

| ペットフード | ||

| アクアフィード | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

レポートで回答される主要な質問

北米ポテトプロテイン市場の現在の規模はどのくらいですか?

市場は2026年にUSD 7,894万と評価されており、2031年までにUSD 9,133万に達すると予測されています。

北米ポテトプロテイン市場ではどの製品タイプが優位を占めていますか?

ポテトプロテイン濃縮物は2025年に62.85%のシェアでリードしており、コストと機能のバランスの取れたプロファイルによって牽引されています。

最も速い地域成長が期待されるのはどこですか?

メキシコは食品加工能力の拡大とタンパク質強化需要の増加により、2026年から2031年にかけてCAGR 3.45%という最も高い予測成長率を示しています。

ポテトプロテイン採用の主な成長ドライバーは何ですか?

クリーンラベル製剤のトレンド、グルテンフリー製品開発の増加、アクアフィードおよびプレミアムペットフード産業の拡大が合わさって、プラスのCAGRへの影響として2.3パーセントポイントを加えています。

最終更新日: