資産トークン化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

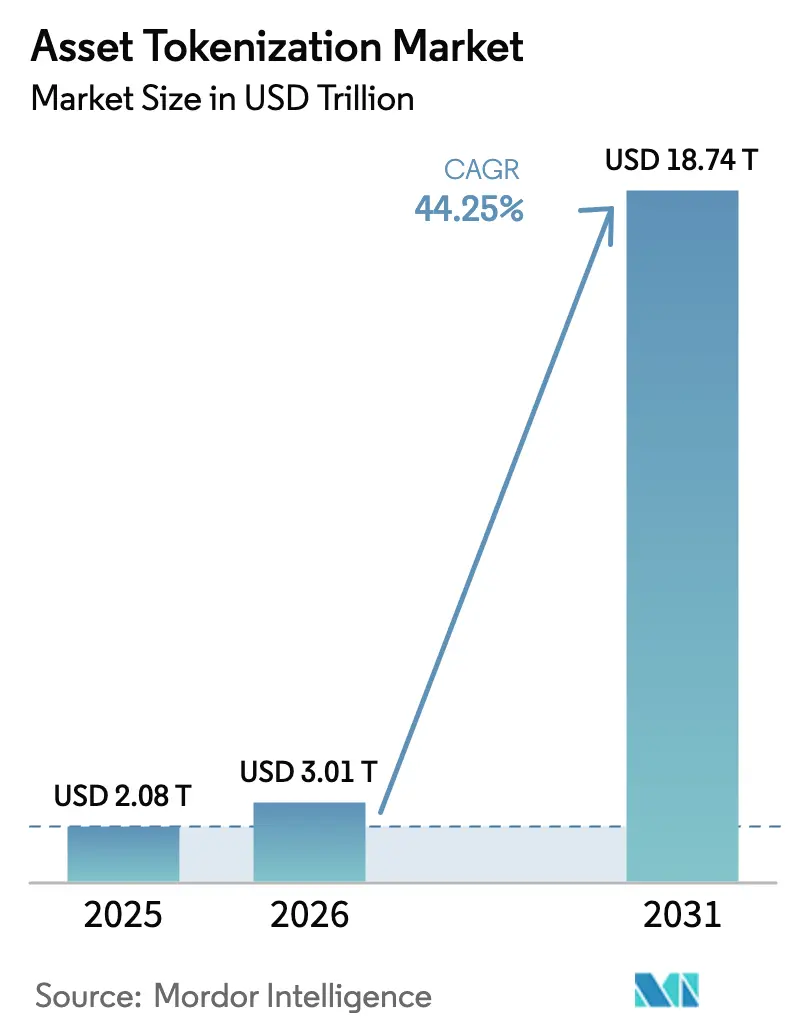

| 市場規模 (2026) | 3.01 兆米ドル |

| 市場規模 (2031) | 18.74 兆米ドル |

| 成長率 (2026 - 2031) | 44.25% CAGR |

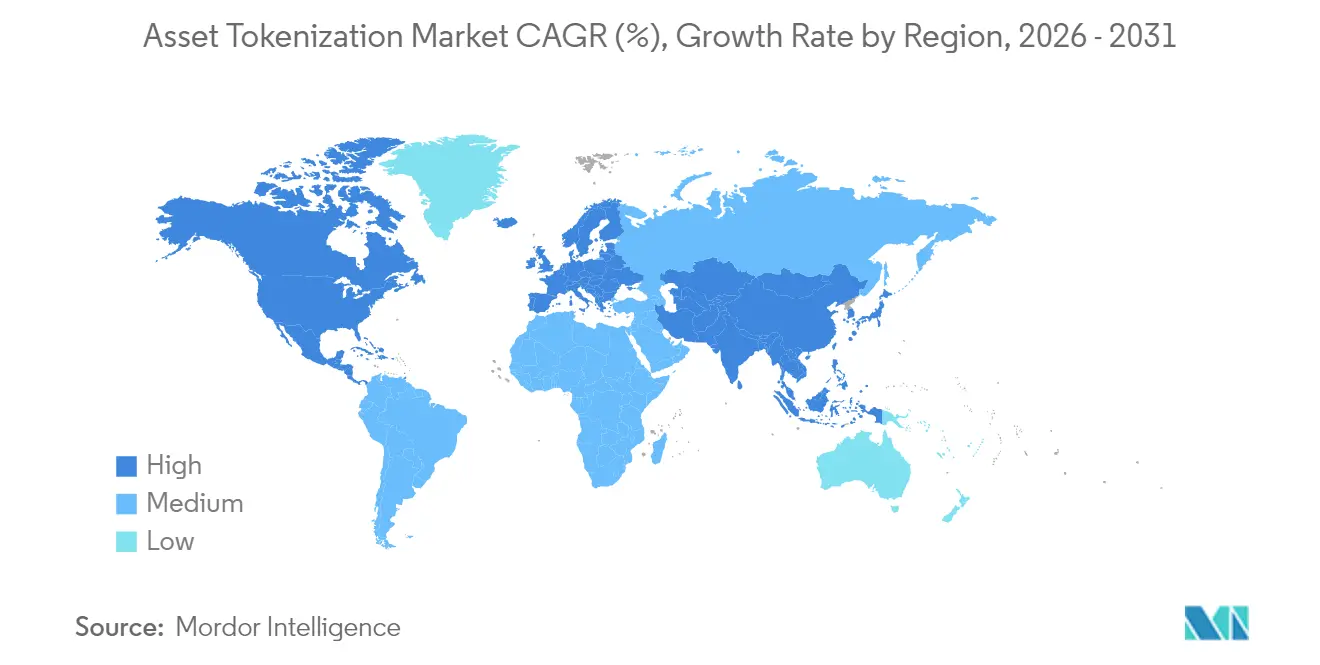

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる資産トークン化市場分析

資産トークン化市場規模は2025年に2兆0,800億USDと評価され、2026年の3兆0,100億USDから2031年には18兆7,400億USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは44.25%です。北米および欧州連合における規制の明確化、急速な機関資本の再配分、クロスチェーン相互運用性の成熟が、大規模なトークン発行および二次取引の商業的実現可能性を支えています。許可型アーキテクチャは依然として発行量を支配していますが、コンプライアンスツールの改善に伴い、オープンネットワークへの需要が急増しており、分散型流動性への受容度が高まっていることを示しています。コモディティのトークン化は、企業がカーボンクレジットおよび貴金属トークンを活用してESGリスクとインフレエクスポージャーをヘッジするにつれ、明確な成長フロンティアとして台頭しています。堅固な法的ラッパーとシームレスなISO-20022メッセージングを融合できるプラットフォームベンダーは、ティア1銀行の委託獲得において明確な優位性を得ています。

主要レポートのポイント

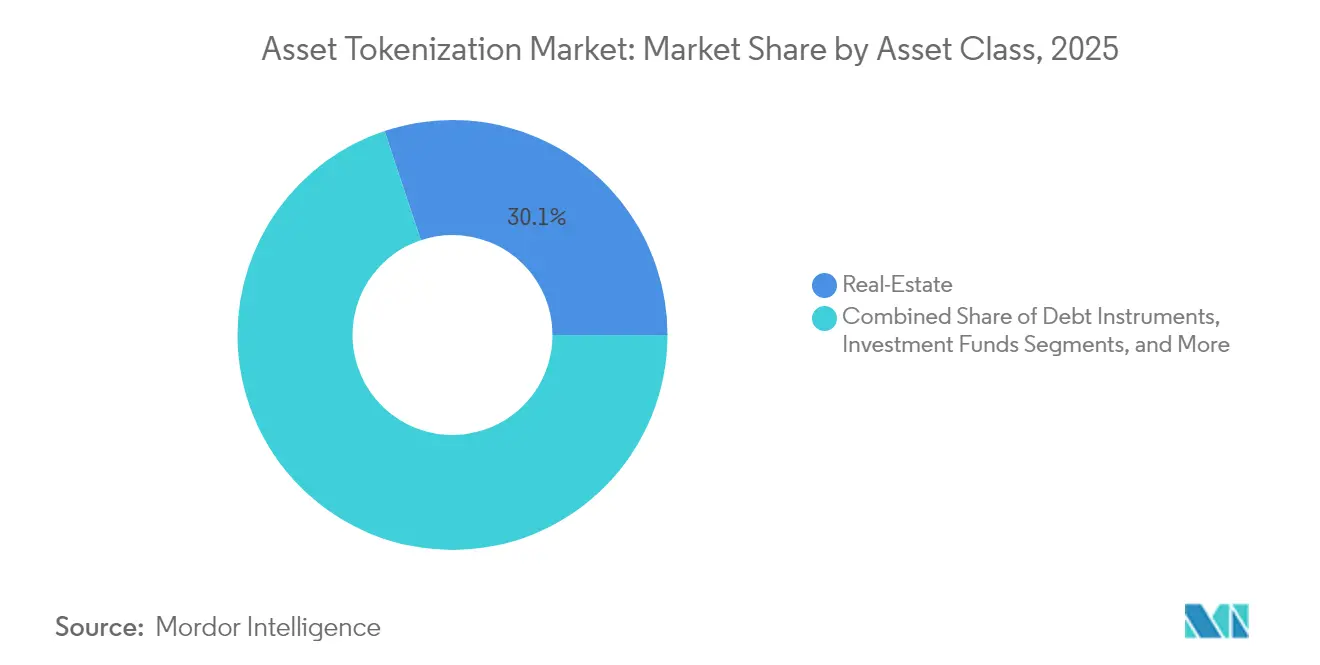

- 資産クラス別では、不動産が2025年の資産トークン化市場シェアの30.12%をリードし、コモディティは2031年までに48.35%のCAGRで拡大する見込みです。

- 投資家タイプ別では、機関投資家が2025年の資産トークン化市場シェアの69.10%を占め、小口投資家セグメントは2031年まで50.20%のCAGRで拡大しています。

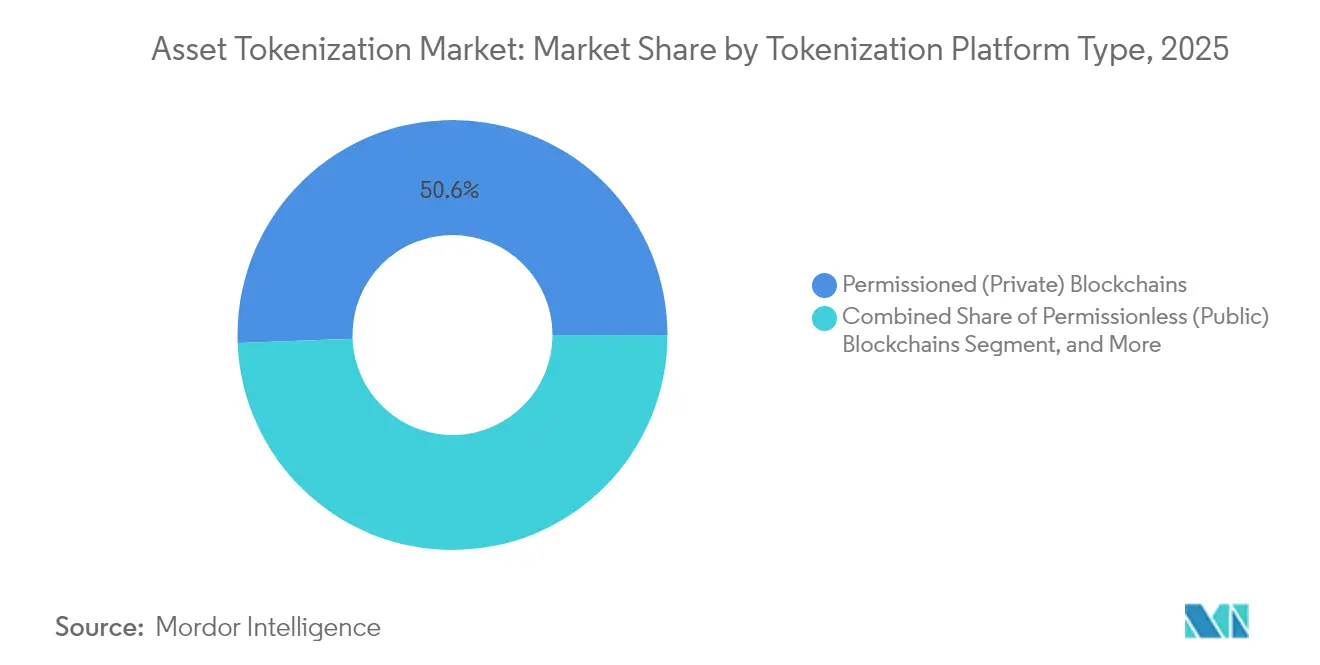

- トークン化プラットフォームタイプ別では、許可型ブロックチェーンが2025年の資産トークン化市場規模の50.60%を占めましたが、許可不要型ネットワークは51.60%のCAGRで成長すると予測されています。

- オファリング別では、トークン化プラットフォーム/ミドルウェアが2025年の収益の59.05%を占め、コンプライアンスおよびリーガルテクノロジーサービスは2031年まで47.95%のCAGRで最も急速に拡大しています。

- 地域別では、北米が2025年に39.10%の収益シェアを生み出し、アジア太平洋地域は2026年〜2031年に53.75%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル資産トークン化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要金融ハブにおける規制の明確化 | +8.2% | 北米および欧州連合 | 中期(2〜4年) |

| 機関投資家の採用増加とトークン化ファンド | +12.5% | グローバル、北米およびアジア太平洋地域に注目 | 短期(2年以内) |

| 不動産の分割所有権への需要 | +6.8% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| ブロックチェーン相互運用性の進歩 | +7.1% | グローバル | 長期(4年以上) |

| シームレスな決済を可能にするISO-20022統合 | +4.3% | 欧州およびアジア太平洋地域 | 長期(4年以上) |

| トークン化カーボンクレジット商品の台頭 | +3.9% | 欧州およびアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機関投資家の採用増加とトークン化ファンド

トークン化されたマネーマーケットおよび固定収益商品への機関投資家の配分が加速しています。BlackRockのUSD建て機関向けデジタル流動性ファンドは、ローンチから数ヶ月以内に5億5,000万USD超を集め、日次配当分配とイントラデイ償還ウィンドウを提供するオンチェーン国債代替手段への明確な需要を示しました。Goldman Sachsは2025年末までに3つのトークン化商品の展開を準備しており、JPMorganのKinexysネットワークは2024年末までに1兆5,000億USDのトークン化取引を処理し、2025年初頭リリースに向けてオンチェーン外国為替決済のパイロットを実施しています。これらの動きは、カストディアン、ファンド管理者、資産運用会社が互換性のある基盤を構築することを促すネットワーク効果を生み出しています。

不動産の分割所有権への需要

トークンによる分割構造は最低投資額を引き下げ、より幅広い投資家層が優良不動産市場に参入できるようにします。T-RIZEグループの3億USD規模の住宅開発トークン化は、スポンサーが広範な市場リーチを通じて資金調達コストを削減しながら多様な投資家プールを確保する方法を示しています[1]T-RIZEグループ、「3億USD規模の住宅トークン化取引」、t-rize.com。不変のパフォーマンスデータによる透明性の向上は、商業用不動産投資における長年の障壁であった情報の非対称性を軽減し、二次流動性を高めます。米国および欧州連合においてトークン化フレームワークと整合したクラウドファンディング規制が、小口投資家向け不動産商品の成長ポテンシャルをさらに強化しています。

ブロックチェーン相互運用性の進歩

クロスチェーンプロトコルは孤立した流動性を解消しています。Deutsche Bankが金融機関の同業者と実施した共同パイロットは、複数の台帳と既存のコアバンキングシステムを相互接続するネットワーク・オブ・ネットワークモデルをテストしています。ChainlinkのクロスチェーンInteroperabilityプロトコルは、決済リスクを回避しようとする規制対象機関の前提条件である対価引渡し決済ロジックを遵守したアトミックスワップを可能にします。機関投資家のトレジャラーを対象とした調査では、93%がデジタル資産採用の拡大に統合流動性プールが必要と考えており、相互運用性を習得したベンダーがより迅速に商業化に到達する理由を裏付けています。

シームレスな決済を可能にするISO-20022統合

ISO-20022メッセージングへの移行は、オンチェーン資産を主流の決済システムと整合させています。CoreumのネイティブISO-20022サポートは、標準化されたデータフィールドがカストディアンと中央証券保管機関間のリアルタイム照合を可能にする方法を示しています。Swiftの調査は、トークン化されたキャッシュが統合台帳上の従来の残高と共存する場合、単一の流動性プールがイントラデイクレジットラインを削減できることを強調しています。銀行にとって、これらの効率性は資本利用の最適化と運用コストの削減に直結し、コンプライアンス対応のISO-20022レイヤーをトークン化プラットフォームの競争上の差別化要因にしています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制の断片化とコンプライアンスコスト | -5.7% | 新興市場 | 短期(2年以内) |

| サイバーセキュリティとスマートコントラクトの脆弱性 | -4.2% | グローバル | 短期(2年以内) |

| オラクル操作とオフチェーンデータリスク | -2.8% | 分散型金融中心地域 | 中期(2〜4年) |

| 破産事象におけるカストディアルの責任 | -3.1% | 破産規則が不明確な法域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとスマートコントラクトの脆弱性

注目度の高いエクスプロイトが市場の信頼を損ない続けています。2024年1月、KiloEx分散型取引所は攻撃者がオンチェーン価格オラクルを操作した後に700万USDを失い、リアルタイムデータ検証のギャップを露呈しました。スマートコントラクト保険の保険料は、引受業者がリスクを再評価するにつれて上昇しています。プラットフォームは現在、信頼を回復するために多層監査、自動サーキットブレーカー、リアルタイム監視を義務付けています。しかし、脅威の状況が進化し続けているため、厳格に検証されたコードでさえ潜在的な欠陥を抱える可能性があり、セキュリティはトークン化プロバイダーにとって最重要の経営課題であり続けています。

破産事象におけるカストディアルの責任

2024年の複数の小規模暗号資産ブローカーディーラーの破産申請は、資産分離と投資家の救済に関する疑問を再浮上させました。法的分析によると、明示的なデジタル資産カストディ法規のない法域では、清算時にクライアントのトークンが財団資産と合算されるリスクがあり、保有者が按分回収にさらされることが示されました。シンガポール、欧州連合、米国の規制当局は現在、強化された分離ガイダンスを策定していますが、国境を越えた格差は依然として存在します。機関投資家は、大規模な貸借対照表をトークン化された基盤に移行する前に、破産隔離型カストディ構造とトライパーティ信託の取り決めを要求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:不動産のリーダーシップがコモディティの混乱に直面

不動産は最大の収益シェアを占め、2025年の資産トークン化市場の30.12%を占めています。機関投資家の需要は、予測可能なキャッシュフローをもたらす主要オフィスビルや物流資産に集中しており、トークン構造は参入閾値を引き下げ、地域をまたいだポートフォリオの多様化を拡大します。このセグメントは、監査済みスマートコントラクトが賃料収入を自動的に分配する許可型ネットワークを使用し、ファンド管理者の照合を容易にしています。コモディティは現在規模は小さいものの、ESG義務に支えられたカーボンクレジットおよび貴金属トークンの立ち上げにより、2031年まで48.35%のCAGRで最も急速な軌跡を描いています。再生可能エネルギー生産者はトークンを検証済み排出削減量を収益化するための流動性手段として見ており、デジタルコモディティ取引所での双方向取引量を押し上げています。債務証券も安定した関心を示しており、米国での地方債トークンパイロットは当日決済と低い発行手数料を提供しています。

規制の調和は、国境を越えた投資家プールを求める不動産スポンサーにとって極めて重要です。アラブ首長国連邦やルクセンブルクなどの法域はオンチェーン株主名簿を認め、二次移転と担保設定を容易にしています。コモディティについては、ロンドン貴金属市場協会のブロックチェーン来歴プロジェクトなどの標準化イニシアチブがデジタルゴールド商品への信頼を高めています。カーボンクレジットトークンは、企業バイヤーのコンプライアンス報告を支援する透明なライフサイクルデータから恩恵を受けています。相互運用性フレームワークが成熟するにつれ、取引所は不動産とコモディティトークンをバンドルしたマルチアセットプールを上場でき、機関投資家ポートフォリオのリスク調整後リターンを改善し、資産トークン化市場の対象可能市場を拡大します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投資家タイプ別:機関投資家の支配と小口投資家の民主化

機関投資家は2025年に展開資本の69.10%を支配しており、複雑な法的構造を乗り越える準備と大規模な貸借対照表を反映しています。資産運用会社はトークン化ファンドを活用して、ほぼ即時の株式発行や自動化されたコーポレートアクション処理を含む業務効率を獲得しています。Securitizeは発行済みトークンで10億USDを超え、MG Stoverを買収後に715ファンドにわたって380億USDを管理し、一次発行と二次市場を結ぶエンドツーエンドのサービスプロバイダーとして自社を位置付けています。年金基金もまた、流動性向上の可能性を考慮して、トークン化された不動産とインフラを長期負債に対するマッチとして見ています。

小口投資家の参加は、コンプライアンス対応のクラウドファンディング免除とブロックチェーンの複雑さを隠す直感的なモバイルウォレットに助けられ、50.20%のCAGRで急速に拡大しています。認定小口投資家セグメントは橋渡し役を担い、より高い平均投資額をもたらしながらも、ベンチャーファンドトークンや商業用不動産への分割エクスポージャーから恩恵を受けています。発行プラットフォームに組み込まれた教育ポータルは、新規参入者をウォレット作成、リスク開示、税務書類作成を通じてガイドし、ファネルのコンバージョン率を高めています。今後、ネオバンクとの組み込み型金融統合がオンボーディングの摩擦をさらに低下させ、新興経済圏の未開拓の人口層を取り込むことで資産トークン化市場全体を拡大するでしょう。

トークン化プラットフォームタイプ別:許可型の安定性と許可不要型のイノベーション

2025年に市場シェア50.60%を持つ許可型チェーンは、厳格な本人確認および資金洗浄防止義務を満たす必要があるパイロットプログラムの優先手段であり続けています。銀行コンソーシアムは、ゲートキーパーがノードアクセスを付与するコンソーシアム管理型台帳を展開し、監査証跡の完全性と規制当局の可視性を確保しています。しかし、許可不要型ネットワークは51.60%のCAGRで急速に進んでいます。これらは、24時間365日の市場アクセスと利回り機会を増幅させる分散型金融プロトコルとの組み合わせ可能性を重視するグローバルトレーダーの流動性を引き付けています。

ハイブリッドモデルは両方のパラダイムを融合しています。JPMorganのKinexysはプライベートレイヤーで大口取引を実行し、その後状態証明をパブリックチェーンにアンカーし、決済の確定性とパブリックの検証可能性を組み合わせています。トークン発行者は、手数料やコンプライアンス要件を最適化するためにレイヤー間を移行するオプション性を評価しています。ゼロ知識証明が成熟するにつれ、パブリックチェーンはトランザクションデータの選択的開示を強制でき、許可型システムの歴史的な優位性を侵食します。この進歩はプラットフォームシェアを再均衡させる可能性が高いですが、許可型フレームワークは取引相手のデューデリジェンスが不可欠な規制対象資産クラスへのサービスを継続するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

オファリング別:プラットフォームミドルウェアがリードし、コンプライアンスサービスが急増

トークン化プラットフォームとミドルウェアは2025年の収益の59.05%を占め、従来の有価証券、不動産権原、またはコモディティ証書を標準化されたデジタルトークンに変換するバックボーンを形成しています。これらのベンダーは、移転代理人やカストディアンとシームレスに統合するワークフローオーケストレーション、アイデンティティ管理、APIゲートウェイを提供しています。大規模な金融市場インフラは、ブランドコントロールを維持しながら市場投入時間を短縮するためにホワイトラベルソリューションを選択しています。コンプライアンスおよびリーガルテクノロジーサービスは、多層的な規制義務が法域固有の制約をスマートコントラクトに直接組み込む自動化ルールエンジンへの需要を高めるにつれ、2031年まで47.95%のCAGRで最も急速に拡大しています。

スマートコントラクト監査およびサイバーセキュリティコンサルタンシーは、コードリスク意識の高まりを活用しています。カストディプロバイダーは、機関投資家の保険閾値に合致するセキュアなマルチパーティ計算とハードウェアセキュリティモジュールを通じて差別化しています。二次市場は、機関投資家トレーダーが期待する株式並みのサービスレベルを満たすためにマッチングエンジンのアップグレードと決済サイクルの短縮に注力しています。これらのオファリングは総体として、かつて主流の採用を妨げていたペインポイント、特に高度に規制された資産運用会社の間での課題を取り除くことで、資産トークン化市場規模を拡大しています。

地域分析

北米は依然として最大の地域貢献者であり、2025年のグローバル収益の39.10%を占めています。米国は2025年4月の米国証券取引委員会のガイダンスから恩恵を受けており、特定のUSD裏付けステーブルコインが有価証券ではないことを明確にし、トークン化預金パイロットへの銀行参加を促進しています。カナダの規制サンドボックスはトークン化モーゲージプールの実験を支援しており、年金基金はインフラ裏付けセキュリティトークンへの少数株式取得を開始しています。ベンチャー投資も地域に集中しており、PitchBookによると2024年に専門ブロックチェーンファンドが24億USDの新規資本を調達し、イノベーションループをさらに強化しています。

アジア太平洋地域は最も急速に成長している地域であり、2031年まで53.75%のCAGRで拡大しています。シンガポールのプロジェクト・ガーディアンには現在40以上の金融機関が参加し、シンガポール金融管理局が管理する相互運用可能な台帳上でトークン化された債券、預金、ファンドをテストしています。香港の2025年6月のデジタル資産ロードマップはステーブルコインライセンス制度と政府のトークン化債券発行を導入し、地域の銀行や保険会社を動員する可能性が高い公式の支持を示しています。日本は特定のデジタル資産を再分類するフレームワークを推進しており、トークン化された上場投資信託への道を開き、代替資産への小口投資家のアクセスを拡大しています。

欧州は、暗号資産サービスプロバイダーのパスポート可能なライセンスを設定する暗号資産市場(MiCA)規制の下で着実な進歩を遂げています。ドイツの電子有価証券法は分散型台帳技術レジスター上の無記名債券とファンドユニットを認め、公共部門の発行者が完全デジタルワークフローをテストするよう促しています。フランスのパブリックブロックチェーンサンドボックスはグリーンボンド配布に焦点を当てた3つのトークン化プロジェクトを受け入れ、大陸の気候金融への注力を反映しています。一方、中東およびアフリカはアブダビとヨハネスブルクの規制サンドボックス内でエネルギー裏付けセキュリティトークンのパイロットを実施しており、南米はインフラが成熟するにつれ概念実証から限定的な公募へと進化しています。

競争環境

資産トークン化市場は統合の兆候を伴う中程度の断片化を示しています。JPMorgan、Goldman Sachs、Citiなどのグローバル銀行は独自の発行基盤を立ち上げながら、市場投入スケジュールを加速するために外部パートナーシップを形成しています。Citiは2024年10月にBondbloXと協力して5億USDの社債をトークン化し、決済をT+5から1分未満の確定性に短縮しました。Goldman Sachsは2025年第4四半期までにブローカーディーラーのフローをデジタル資産プラットフォームに移行する計画であり、カストディと照合コストの削減を理由として挙げています。

専門プロバイダーも規模を拡大し続けています。Securitizeは2025年4月にBlackRockが主導する4,700万USDを調達し、現在は一次発行、二次取引、ファンド管理を単一の屋根の下でサポートし、レガシー移転代理人に対するフルスタックの代替として自社を位置付けています。Digital Assetは2025年6月にGoldman SachsとCitadelから1億3,500万USDを調達し、18ヶ月以内に機関投資家のライブ展開をホストする予定のプライバシー対応台帳であるCanton Networkを拡大しています。Swarmは2025年3月に許可不要でありながら欧州連合準拠のトークン化財務省証券取引場を導入し、アジャイルなスタートアップからの競争圧力を強調しています[3]Swarm、「欧州連合準拠の許可不要型財務省プラットフォームの立ち上げ」、swarm.com。

戦略的差別化は3つの要因にかかっています。第一は相互運用性であり、プレーヤーはISO-20022コーデックとクロスチェーンブリッジを統合してカストディアンや中央保管機関とのシームレスな接続性を提供しています。第二は規制の専門知識であり、法域固有の制約をスマートコントラクトに組み込むベンダーはクライアントのコンプライアンスオーバーヘッドを削減します。第三は機関グレードのセキュリティであり、プロバイダーはリスク委員会を安心させるためにフォーマル検証ツールとゼロ知識証明フレームワークへの投資を行っています。統合が進むにつれ、トップパフォーマーは深い規制関係と技術的な俊敏性を組み合わせ、成長する資産トークン化市場のより大きなシェアを獲得できるようになるでしょう。

資産トークン化業界のリーダー

Securitize Markets, LLC

tZERO Technologies

Tokensoft Inc.

Polymath Research Inc.

Tokeny Solutions SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:香港は、ステーブルコインライセンス制度とトークン化政府債券プログラムを特徴とするデジタル資産戦略を発表し、同市を機関投資家向けトークン化ハブとして位置付けました。

- 2025年6月:Digital AssetはGoldman SachsとCitadelから1億3,500万USDを調達し、機関投資家向けトークン化のためのプライバシー対応Canton Networkを拡大しました。

- 2025年4月:Republicは最大6,000万USDでINX Digitalの買収を完了し、トークン化資産のための規制対応グローバルプラットフォームを構築しました。

- 2025年4月:SecuritizeはMG Stoverのファンド管理事業を買収し、380億USDの管理資産を持つ最大のデジタル資産ファンド管理者となりました。

グローバル資産トークン化市場レポートの範囲

資産トークン化とは、ブロックチェーン技術を使用して有形または無形資産の価値をデジタルトークンに変換するプロセスです。この変換により、分割所有、流動性の向上、明確なトレーサビリティと監査可能性が実現します。

資産トークン化市場は、資産タイプ(不動産、債務、投資ファンド、プライベートエクイティ、パブリックエクイティ、その他の資産タイプ)、エンドユーザー業種(機関投資家、小口投資家)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)ベースで提供されます。

| 不動産 |

| 債務証券 |

| 投資ファンド |

| プライベートエクイティ |

| パブリックエクイティ |

| コモディティ |

| 機関投資家 |

| 認定小口投資家 |

| 小口投資家 |

| 許可型(プライベート)ブロックチェーン |

| 許可不要型(パブリック)ブロックチェーン |

| ハイブリッドモデル |

| トークン化プラットフォーム/ミドルウェア |

| スマートコントラクト開発と監査 |

| カストディとウォレットサービス |

| コンプライアンスおよびリーガルテクノロジーサービス |

| 二次取引と取引所 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 資産クラス別 | 不動産 | ||

| 債務証券 | |||

| 投資ファンド | |||

| プライベートエクイティ | |||

| パブリックエクイティ | |||

| コモディティ | |||

| 投資家タイプ別 | 機関投資家 | ||

| 認定小口投資家 | |||

| 小口投資家 | |||

| トークン化プラットフォームタイプ別 | 許可型(プライベート)ブロックチェーン | ||

| 許可不要型(パブリック)ブロックチェーン | |||

| ハイブリッドモデル | |||

| オファリング別 | トークン化プラットフォーム/ミドルウェア | ||

| スマートコントラクト開発と監査 | |||

| カストディとウォレットサービス | |||

| コンプライアンスおよびリーガルテクノロジーサービス | |||

| 二次取引と取引所 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

資産トークン化市場の急速な成長を牽引しているものは何ですか?

主要金融ハブにおける規制の明確化、トークン化ファンドへの機関投資家の配分増加、ブロックチェーン相互運用性のブレークスルーが、資産トークン化市場を2031年まで44.25%のCAGRに向けて推進しています。

現在、トークン化発行においてどの資産クラスがリードしていますか?

不動産は2025年に30.12%のシェアで最大の資産クラスであり続けていますが、コモディティトークンは48.35%のCAGRで最も急速に拡大しています。

機関投資家の参加はどの程度重要ですか?

機関投資家は2025年に展開資本の69.10%を保有しており、BlackRockのオンチェーン流動性ファンドなどの注目すべき立ち上げがより深い関与を示しています。

2025年から2031年の間に最も急速に成長する地域はどこですか?

許可不要型チェーンはより大きなグローバル流動性プールと低い仲介コストを提供し、許可型ネットワークの成長を上回る51.60%のCAGRを支えています。

最終更新日: