GCCポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

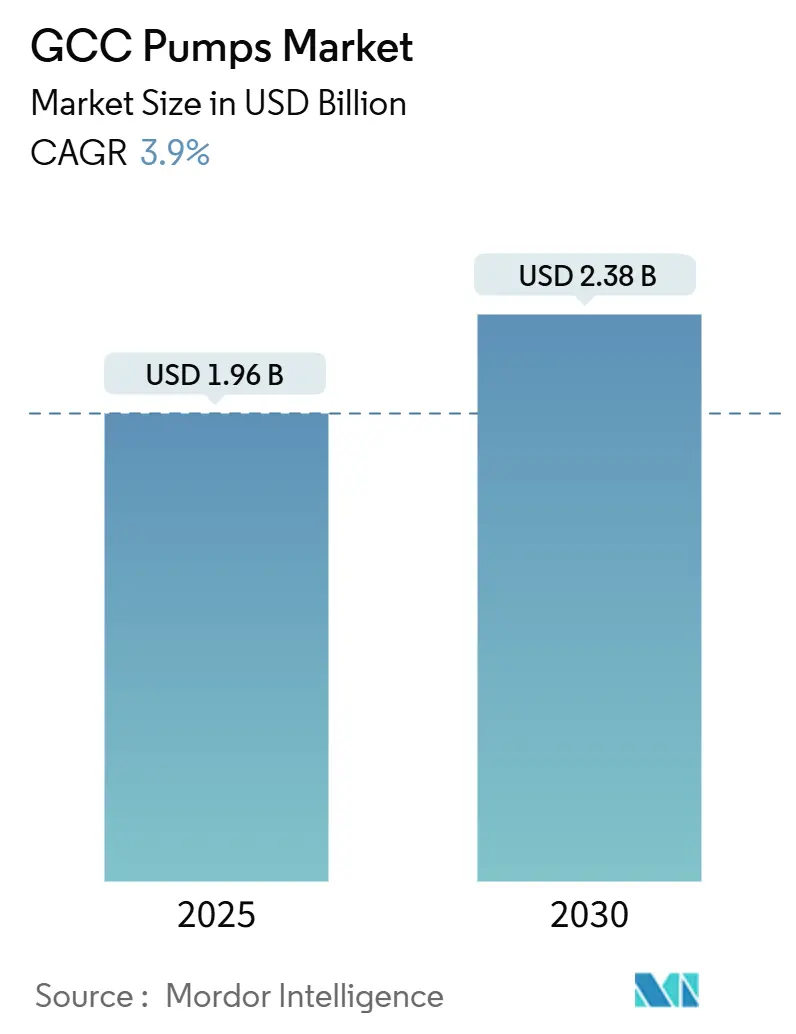

| 市場規模 (2025) | 1.96 十億米ドル |

| 市場規模 (2030) | 2.38 十億米ドル |

| 成長率 (2025 - 2030) | 3.90% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCポンプ市場分析

GCCポンプ市場規模は2025年に19億6,000万米ドルと推定され、予測期間(2025年~2030年)に年平均成長率3.9%で成長し、2030年までに23億8,000万米ドルに達すると予測されています。

この軌跡は、炭化水素依存からの段階的な転換、すなわち産業多様化、水資源安全保障プログラム、低炭素エネルギーインフラへの移行という地域の方向性を反映しています。海水淡水化への自治体投資の拡大、水素・炭素回収パイプラインの増加、エネルギー効率規制の強化が、より高仕様の設備への調達決定を導いています。競争の激しさは、デジタルツインプラットフォームを提供するグローバルOEM、統合坑井パッケージにポンプを組み込む油田サービス大手、および自国産業振興規則を活用する地域アセンブラーによって形成されています。こうした背景のもと、プロジェクト開発者はGCCポンプ市場全体の従来の入札ダイナミクスを変えながら、表面的な購入価格と並んでライフサイクル全体のコスト、サイバーセキュリティ適合性、地域コンテンツの実績をますます重視するようになっています。

主要レポートのポイント

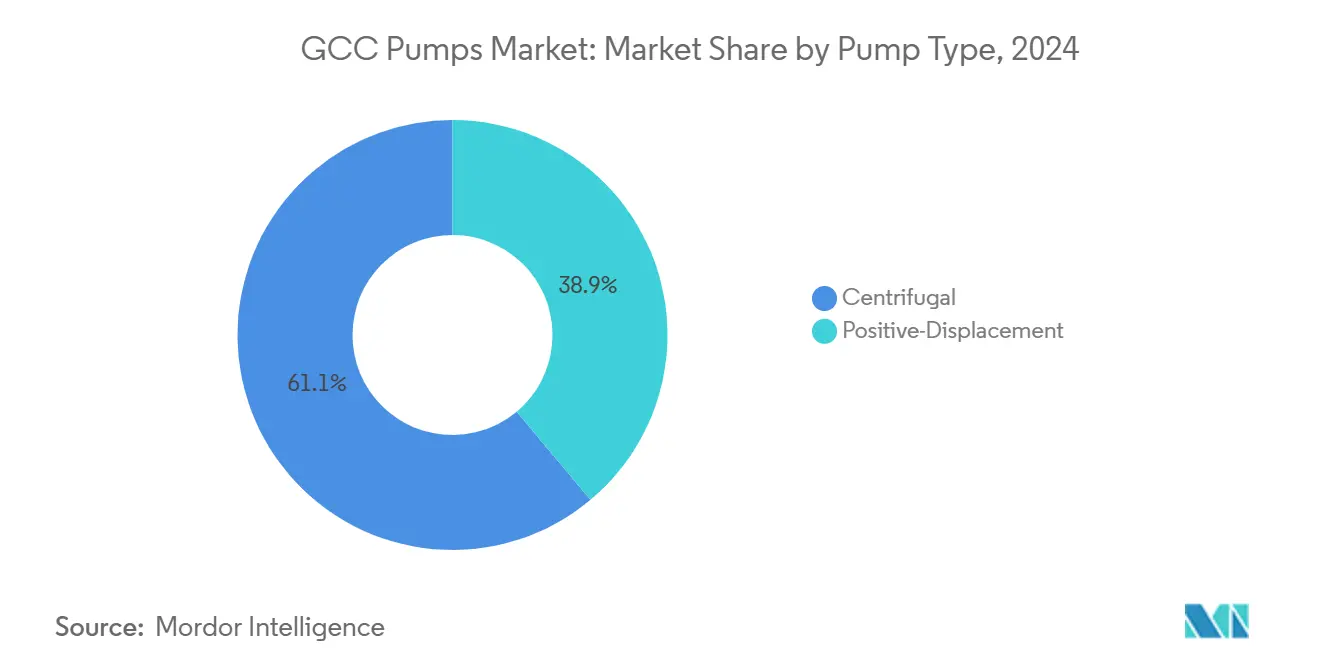

- ポンプタイプ別では、遠心式ユニットが2024年のGCCポンプ市場において61.1%のシェアを占め、2030年に向けて年平均成長率4.7%で拡大しています。

- 駆動技術別では、電動モーターシステムが2024年のGCCポンプ市場規模の68.5%を占め、一方で太陽光発電型は最高の年平均成長率10.1%という成長経路を示しています。

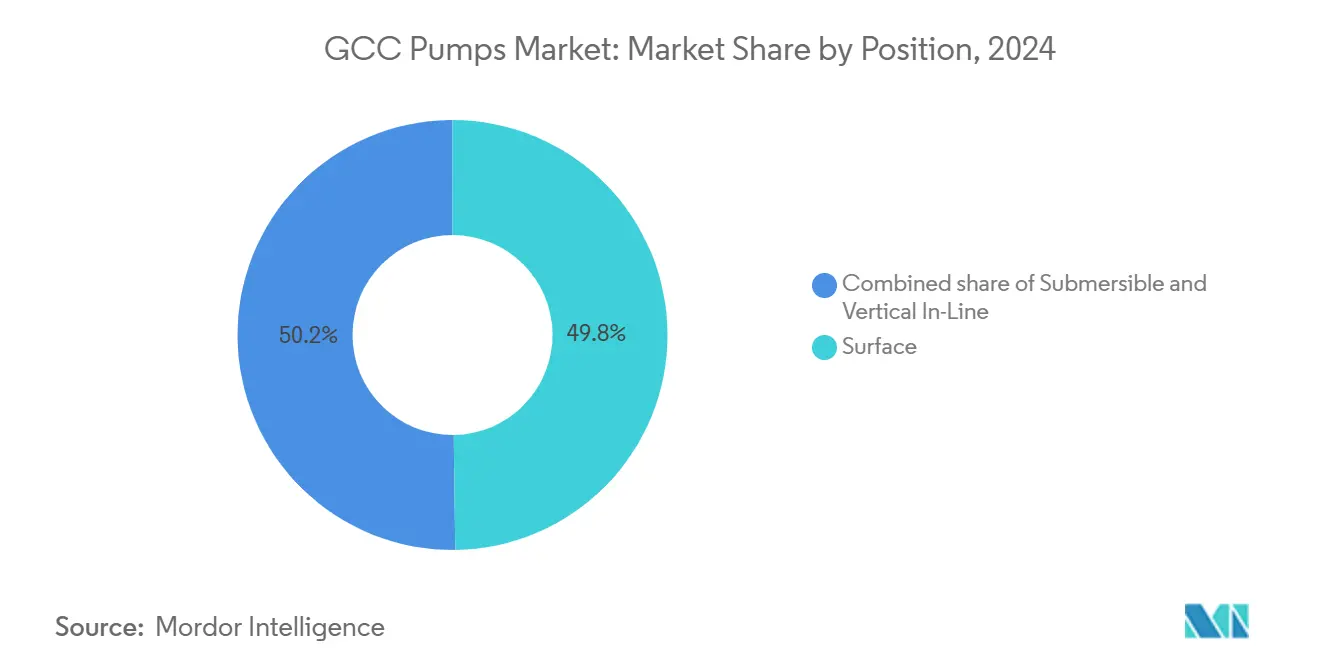

- 設置位置別では、地上設置が2024年のGCCポンプ市場の49.8%を占めましたが、水中設置ソリューションは2030年に向けて年平均成長率6.3%で拡大しています。

- 用途別では、上下水道が2024年のGCCポンプ市場規模の33.4%を占め、期間を通じて年平均成長率4.5%で拡大し続けています。

- 地域別では、アラブ首長国連邦が2024年のGCCポンプ市場シェアの63.4%をリードし、オマーンは2030年までに地域最速の年平均成長率5.9%を記録すると予測されています。

GCCポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な工業化と大規模インフラパイプライン | +1.2% | サウジアラビア、UAE(中核);カタール、オマーン(二次) | 中期(2~4年) |

| 上流・中流の石油・ガスプロジェクトの拡大 | +0.9% | サウジアラビア、UAE、クウェート、カタール | 短期(2年以内) |

| 海水淡水化と廃水再利用投資の強化 | +1.4% | GCC全域、特にサウジアラビア、UAEに集中 | 長期(4年以上) |

| スマートおよびエネルギー効率の高いポンプシステムへの義務化 | +0.7% | サウジアラビア、UAE(規制リーダーシップ);クウェート、バーレーンへの波及 | 中期(2~4年) |

| 地域ポンプ組立を促進する自国産業振興プログラム | +0.5% | サウジアラビア(IKTVA)、UAE(ICV);カタール、オマーンでの限定的な採用 | 短期(2年以内) |

| 専門ポンプを必要とする水素・CCUS試験パイプライン | +0.6% | サウジアラビア(NEOM、ジュバイル);UAE(アル・リヤダ);オマーン(グリーン水素プロジェクト) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な工業化と大規模インフラパイプライン

NEOM、キディヤ、紅海プロジェクト、ドバイ2040都市マスタープランなどの数十億ドル規模のメガプロジェクトは、地区冷却ループ、飲料水グリッド、廃水ネットワークにまたがる広範なポンプシステムを必要としています。圧縮された建設スケジュールは、湾岸技術基準を満たす地域内組立および事前認定済み製品カタログを持つサプライヤーを優遇します。設計・建設・運営契約の利用拡大により、EPCコンソーシアムにライフサイクルリスクが移転し、総所有コストを低減するプレミアム効率モーターと予知保全センサーへの選好が高まっています。湾岸都市では夏季気温が45℃を超えることが多く、信頼性の高いHVAC循環ポンプの必要性が強調される一方、広大な地下鉄延伸工事ではグリーンビルディング基準を満たすために可変速ドライブが設置されています。調達チームがエネルギー性能の節約と予算制限を比較検討する中、ファイナンスと長期サービス契約をバンドルするメーカーがGCCポンプ市場でシェアを獲得しています。

上流・中流の石油・ガスプロジェクトの拡大

ADNOCの250億米ドルのガス処理建設計画、サウジアラムコのジャフラー非在来型ガス開発、カタールの北部ガス田LNG拡張は、サワーサービス条件に対応した多段遠心ポンプおよび極低温ユニットに依存しています。UAEのハブシャン-フジャイラ原油パイプライン延伸などのパイプライン延長では、精製所への原料供給の予期せぬ停止を防ぐためにリアルタイム振動監視機能を備えた幹線ポンプが導入されています。デジタルツインモデルは水撃現象をシミュレートし、固定速度レイアウトと比較してエネルギー使用量を最大15%削減するステージングの最適化を実現します。クウェートの石油増進回収プログラムでは高塩分海水を注入するため、塩化物応力腐食に耐えるスーパー二相材料への需要が生まれています。国営石油会社が単一プロバイダーへの責任を優先する中、油田サービスコングロマリットは坑底ポンプを掘削・坑井完成サービスとバンドルし、GCCポンプ市場内でセグメントをまたいだ勢いを獲得しています。[1]スタッフレポート、「デジタルツインがエネルギーを15%削減」、Bloomberg、bloomberg.com

海水淡水化と廃水再利用投資の強化

世界の海水淡水化能力の約60%を保有するこの地域は、70バールで給水ポンプを稼働させる高圧逆浸透プラントの建設を継続しています。アブダビのサーディヤット島施設はエネルギー回収装置を統合し、1立方メートルあたりの比エネルギー消費量を3kWh未満に削減しています。2030年までに排水の70%を再利用するよう求めるサウジアラビアの規制は、クラウド連携診断機能を備えた目詰まり防止型水中ポンプによる自治体プラントの改修を加速させています。研磨性固形物を含む濃縮塩水は、二相鋼およびセラミックコーティングされたポンプケーシングへの需要を刺激しています。地下水の枯渇が深刻化する中、規制当局は廃水から農業用水へのプロジェクトを迅速に承認しており、この最終用途はGCCポンプ市場で最も急成長しているセグメントとなっています。[2]スタッフレポート、「GCCにおける海水淡水化能力の拡大」、Financial Times、ft.com

スマートおよびエネルギー効率の高いポンプシステムへの義務化

地域の標準化機関はIE3またはIE4モーターを義務付けており、OEMは永久磁石設計と高度な可変周波数ドライブを組み込むことを余儀なくされています。IoTセンサーを内蔵したスマートポンプは、流量、温度、振動データを分析プラットフォームにストリーミングし、予期せぬダウンタイムを最大30%削減します。電力会社はポンプ効率スコアを料金インセンティブに連動させ、ピーク需要曲線を平坦化するオペレーターに報酬を与えています。人工知能アルゴリズムはキャビテーション、シール摩耗、軸受疲労を数週間前に検出し、予備部品の在庫を削減してオーバーホール間隔を延長します。しかし、こうした接続性の向上はサイバー攻撃の対象領域を拡大させており、GCCポンプ市場全体でIEC 62443準拠を契約上要求する動きが高まっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なポンプシステムの高い設備投資・運営費 | -0.8% | GCC全域、特にバーレーン、オマーンで顕著 | 短期(2年以内) |

| 原材料価格の変動(ステンレス、スーパー二相) | -0.6% | グローバルサプライチェーンへの影響;サウジアラビア、UAEでの調達遅延 | 中期(2~4年) |

| 接続されたポンプネットワークへのサイバーセキュリティリスク | -0.3% | サウジアラビア、UAE(高度なデジタル化);クウェート、カタールでの新たな懸念 | 中期(2~4年) |

| 新規販売を抑制するポンプレンタルおよびサービスアウトソーシングの急増 | -0.5% | UAE、サウジアラビア(建設集中市場);石油・ガス設備投資では限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なポンプシステムの高い設備投資・運営費

プレミアム効率ポンプは初期費用を40%~60%増加させ、エネルギー消費削減による3年から5年での回収期間にもかかわらず、財政的に制約された電力会社にとって障壁となっています。スマートポンプの保守にはPLCプログラミングとイーサネットプロトコルに精通した技術者が必要であり、サービス予算を増大させます。財政的に厳しいバーレーンとオマーンは、最低仕様の設備を選択することが多く、旧来の非効率性を長引かせています。エネルギー性能契約はオフバランスシートファイナンスを提供しますが、複雑さと認識不足のために十分に活用されていません。この支出への躊躇がGCCポンプ市場における即時の対応可能な量を削減しています。

原材料価格の変動(ステンレス、スーパー二相)

2024年にニッケルとモリブデンの価格が20%を超えて急騰し、海水淡水化および石油化学サービスに不可欠な耐食性ポンプモデルにおけるOEMのマージンが圧縮されました。固定価格契約によりサプライヤーはコスト上昇を吸収せざるを得なかった一方、コスト転嫁条項は顧客の発注延期を引き起こしました。スーパー二相鋳造品のリードタイムは12ヶ月に延び、プロジェクトスケジュールを危うくしました。複合材料やセラミックコーティングに関する探索的研究は続いていますが、規格適合の障壁が商業的な代替を遅らせています。ドル建て湾岸契約とユーロまたは人民元建て合金請求書との間の通貨ミスマッチがヘッジコストを増加させ、GCCポンプ市場の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:遠心式ユニットが運用の簡便さによりリードを維持

遠心式設計は2024年のGCCポンプ市場シェアの61.1%を占め、2030年に向けて年平均成長率4.7%で成長すると予測されています。水移送、HVAC循環、原油昇圧における大流量・中程度揚程用途への適合性がこのリードを支えています。定期的なターンアラウンド中の迅速なインペラー交換により、連続プロセスプラントでのダウンタイムが抑制されます。多段遠心式バリアントは逆浸透トレインを駆動し、磁気駆動設計はゼロリーク製薬環境での採用が進んでいます。対照的に、容積式ポンプは石油増進回収における化学薬品注入など、一定流量精度が最重要視されるニッチな需要を満たします。高い保守強度と摩耗感受性が広範な普及を制限しており、遠心式ソリューションがGCCポンプ市場の基盤であり続けています。

遠心式の広範な設置基盤は、シール、軸受、効率改善のアフターマーケット収益を促進し、OEMおよびディストリビューターに継続的なキャッシュフローをもたらします。可変速ドライブを備えたドロップイン改修キットは、設置面積を変えることなく水力効率を15%向上させ、海水淡水化および地区冷却プラントの改修プロジェクトに魅力的です。一方、プログレッシブキャビティポンプは石油化学コンプレックスにおける粘性流体処理に不可欠ですが、そのシェアはステーター交換コストによって制限されています。複合材インペラーの開発は砂を含む水井戸での寿命延長を目指していますが、認定サイクルが大量展開を遅らせています。全体として、遠心式技術の信頼性、コスト、適応性のバランスがGCCポンプ市場における主要な役割を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

駆動技術別:太陽光の急増が電動の優位性を上回る

電動モーターシステムは2024年の設置台数の73.1%を占め、GCCポンプ市場規模における優位性を確固たるものにしています。電力網の信頼性と歴史的に補助されてきた料金が電力駆動設備を促進し、可変周波数ドライブがエネルギー効率を20%~40%向上させます。ディーゼルおよびガスエンジンは遠隔地の油田で引き続き使用されていますが、炭素価格規制の強化と燃料コストリスクが新規発注を抑制しています。太陽光発電ポンプは年率10.1%で拡大しており、太陽光発電モジュール価格の低下と国家クリーンエネルギー目標を活用しています。2030年までに電力ミックスの50%を再生可能エネルギーにするというサウジアラビアの計画は、砂漠地域のコミュニティにオフグリッド太陽光ポンプステーションを導入するよう電力会社に促しています。

太陽光発電と蓄電池を組み合わせたハイブリッドアレイが、灌漑および遠隔パイプライン漏洩管理スキームでの採用を促進しています。磁気結合駆動システムはシールと漏洩排出を排除し、化学・製薬分野でシェアを獲得していますが、トルク制限によりユニット出力は約150kWに制限されています。永久磁石同期モーターはIE5効率を達成していますが、希土類含有量が高いためコストがジスプロシウム価格の変動にさらされています。炭素会計が規制上の重みを増す中、駆動タイプの選択はライフサイクル排出量をますます重視するようになり、GCCポンプ市場内でより低い総所有コストを約束する再生可能エネルギーハイブリッドが優遇されています。

設置位置別:水中設置が洋上・農業拡大で地上設置に迫る

地上設置ポンプは2024年にパイプラインブースターや冷却塔での現地保守の容易さから49.8%のシェアを維持しました。水中設置の需要はサウジアラビアの農場での500m超の帯水層低下とADNOC油田の洋上注入井への対応として年率6.3%で増加しています。引き上げコストは高いものの、キャビテーションのない深部設置運転がオペレーターにとって総コスト計算を正当化します。

垂直インラインユニットは、スペースが制約された機械室での床面積を50%削減する改修の定番として引き続き活用されていますが、振動誘発故障を避けるためにシャフトアライメントへの細心の注意が必要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:水インフラがリード、多様な最終用途が幅広さを維持

上下水道設備は2024年の需要の33.4%を占め、最終用途の中で最も速い年平均成長率4.5%で拡大すると予測されています。逆浸透プラントは高圧遠心給水ポンプを使用し、下水処理の改修ではクラウド連携診断機能を備えた目詰まり防止型水中ポンプが導入されています。海水淡水化の濃縮塩水エネルギー回収システムは回収した圧力をブースターポンプに供給し、電力コストを大幅に削減します。石油・ガスは原油パイプライン、アミン循環、精製所水素化処理装置においてAPI 610準拠ユニットを必要とする安定した購買グループであり、サウジアラムコの炭素回収計画によって強化されています。

化学・石油化学コンプレックスは酸や溶剤に耐えるスーパー二相またはフルオロポリマーライニングポンプを好みます。HVACおよび建築サービスポンプは湾岸メガシティ全体の地区冷却ネットワークに対応し、垂直インライン配置がサービス地下室の貴重なスペースを確保します。発電プロジェクト、特に集光型太陽熱発電所は550℃の運転に対応した溶融塩移送ポンプを採用し、専門的ながら目立つニッチを形成しています。鉱業、食品加工、製薬は小規模なセグメントを形成しますが、衛生的または耐摩耗性ポンプを必要とし、GCCポンプ市場の顧客基盤を多様化しています。

地域分析

GCCポンプ市場の中心はアラブ首長国連邦にあり、2024年の需要の63.4%を占めています。ADNOCの250億米ドルのガス拡張計画、サーディヤット島の逆浸透プラント、ドバイのビジネス地区全体に広がる地区冷却グリッドが深い受注パイプラインを確保しています。地域コンテンツ規則により、Flowserve、Xylem、Sulzerはドバイインダストリアルシティにアセンブリセルを開設し、API-610フレームのリードタイムを6週間に短縮しました。[3]スタッフレポート、「ドバイインダストリアルシティが新たなポンプハブを誘致」、Bloomberg、bloomberg.com

サウジアラビアは第2位にランクされており、NEOMの水素ハブ、ジュバイルのCCUSコンプレックス、国家水道会社の32億米ドルのネットワーク改修が動機となっています。IKTVAの70%国内価値規則により、GrundfosとKSBはダンマーム近郊でAlkhorayef Petroleumとの合弁事業に移行し、現地化が主要入札の前提条件となっていることを示しています。[4]スタッフレポート、「IKTVAが現地化パートナーシップを推進」、Gulf News、gulfnews.com

オマーンは予測成長チャンピオンであり、2030年に向けて年平均成長率5.9%を記録しています。Hydromが関与する8つの水素プロジェクト、ドゥクム港の拡張、LNG銘板能力の1,520万トン/年への引き上げは、電解槽給水ポンプ、極低温圧縮スキッド、高塩分対応の冷却水ポンプを必要としています。カタールの北部ガス田LNGのデボトルネッキングとバーレーンの海水淡水化能力の倍増が地域の全体像を完成させ、各ニッチがGCCポンプ市場に段階的な量を貢献しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

グローバルOEMであるGrundfos、Flowserve、Sulzer、Xylem、KSBは、API、ISO、エネルギー効率基準に認定された幅広い製品カタログを活用してGCCポンプ市場の上位層に位置しています。IoTセンサーとバンドルされたデジタルツインプラットフォームは予知保全インサイトを提供し、顧客を複数年のサービス契約に結びつけます。Baker Hughes、Schlumberger、Halliburtonなどの油田サービス大手は、電動水中ポンプを統合坑井完成サービスにパッケージ化し、高マージンのアフターマーケット販売を獲得し、国営石油会社との関係を深めています。

Alkhorayef PetroleumやEmirates Industrial Pumpsなどの地域アセンブラーは、自国産業振興義務を活用してシェアを獲得し、輸入されたウェットエンドスキッドを現地で組み立て、予備部品の迅速なターンアラウンドを提供しています。ホワイトスペースの機会は水素・炭素回収パイプラインに集中しており、高圧・低分子量流体処理はまだ初期段階にあります。Klaus UnionやHermetic-Pumpenなどのニッチ企業は、厳格な環境コンプライアンスを求める化学マイクロ市場に対応するゼロリーク磁気駆動製品を活用し、集中的なイノベーションによって既存企業を揺さぶっています。

技術の収束が競争地図を塗り替えています。堅牢なサイバーセキュリティ、IEC 62443認定コントローラー、AI診断スイートを組み込んだサプライヤーは、水道事業者や石油メジャーからの高まる契約上の要求を満たしています。ポンプレンタルおよび成果ベースのサービス契約への移行は初期販売を圧縮しますが、資産ライフサイクルにわたって収益ストリームを安定させ、フリート管理の専門知識を持つベンダーに報酬をもたらします。M&Aは戦術的であり、GCCポンプ市場全体を再構築するのではなく、サービスネットワークのギャップを埋めるか、ニッチな材料科学能力を獲得することを目的としています。

GCC産業ポンプリーダー

Grundfos

Flowserve

Sulzer

Xylem

KSB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Wilo SEはドバイ製造施設の能力を2倍に拡大し、増大する地域需要に対応するとともに、中東・アフリカ市場向けの輸出ハブとしての地位を確立しました。

- 2024年12月:ACWA Powerはシャルジャのハムリヤ独立水プロジェクトに対して6億9,300万米ドルの契約を獲得し、1日あたり41万m³の海水淡水化能力を特徴とし、数百台の専門ポンプを必要とします。

- 2024年9月:Alkhorayef Water and Power Technologiesはダンマーム下水処理場拡張に対して5,900万米ドルの契約を獲得し、処理能力を1日あたり12万5,000m³に引き上げ、包括的なポンプシステムのアップグレードを必要とします。

- 2024年9月:Taqa Water Solutionsはアブダビ全体の80の水インフラプロジェクトに27億米ドルを配分し、将来のポンプ需要を牽引します。

GCCポンプ市場レポートの範囲

ポンプは機械装置であり、エネルギーを変換して流体(液体またはガス)を上昇、輸送、または圧縮します。機械エネルギーを水力または空気圧エネルギーに変換することで、ポンプは圧力差を生み出し、流体を低圧ゾーンから高圧ゾーンへと推進します。

GCCポンプ市場は、ポンプタイプ、駆動技術、設置位置、用途、地域によってセグメント化されています。ポンプタイプ別では、市場は遠心式と容積式にセグメント化されています。駆動技術別では、市場は電動モーター、ディーゼル/ガスエンジン、太陽光/再生可能エネルギー、磁気駆動/シールレスにセグメント化されています。設置位置別では、市場は地上設置、水中設置、垂直インラインにセグメント化されています。用途別では、市場は上下水道、化学・石油化学、HVAC・建築サービス、石油・ガス、食品・飲料、鉱業・金属、発電、製薬・バイオテクノロジー、その他にセグメント化されています。レポートはまた、主要国のGCCポンプ市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 遠心式 |

| 容積式 |

| 電動モーター |

| ディーゼル/ガスエンジン |

| 太陽光/再生可能エネルギー |

| 磁気駆動/シールレス |

| 地上設置 |

| 水中設置 |

| 垂直インライン |

| 上下水道 |

| 化学・石油化学 |

| HVACおよび建築サービス |

| 石油・ガス(上流、中流、下流) |

| 食品・飲料 |

| 鉱業・金属 |

| 発電(火力、原子力、再生可能エネルギー) |

| 製薬・バイオテクノロジー |

| その他 |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| クウェート |

| バーレーン |

| オマーン |

| ポンプタイプ別 | 遠心式 |

| 容積式 | |

| 駆動技術別 | 電動モーター |

| ディーゼル/ガスエンジン | |

| 太陽光/再生可能エネルギー | |

| 磁気駆動/シールレス | |

| 設置位置別 | 地上設置 |

| 水中設置 | |

| 垂直インライン | |

| 用途別 | 上下水道 |

| 化学・石油化学 | |

| HVACおよび建築サービス | |

| 石油・ガス(上流、中流、下流) | |

| 食品・飲料 | |

| 鉱業・金属 | |

| 発電(火力、原子力、再生可能エネルギー) | |

| 製薬・バイオテクノロジー | |

| その他 | |

| 地域別 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン |

レポートで回答される主要な質問

2024年から2030年にかけてGCCポンプ市場に予測されるCAGRはどのくらいですか?

市場は年平均成長率3.9%で成長し、5億2,000万米ドルの増分収益を追加する見込みです。

現在、支出をリードしている国はどこですか?

アラブ首長国連邦は、ADNOCの大規模なガスおよび地区冷却プロジェクトにより、2024年の需要の63.4%を占めました。

太陽光発電ポンプがこれほど急速に拡大しているのはなぜですか?

太陽光発電モジュール価格の低下とクリーンエネルギー義務化により、太陽光駆動セットは駆動タイプの中で最速となる年平均成長率10.1%の予測を示しています。

どのポンプタイプが引き続き主流ですか?

遠心式モデルは大流量用途に適しており、保守が容易であるため、61.1%のシェアを維持しています。

地域コンテンツ規則はサプライヤーにどのような影響を与えますか?

IKTVAおよびICV制度により、OEMは地域内での組立・調達を余儀なくされ、地域企業が契約優遇を確保するのに役立っています。

スマートポンプ採用の主な制約は何ですか?

プレミアム効率モデルは初期費用が40%~60%高く、専門的な保守スキルを必要とするため、小規模電力会社の予算を圧迫しています。

最終更新日: