心臓クライオアブレーションデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

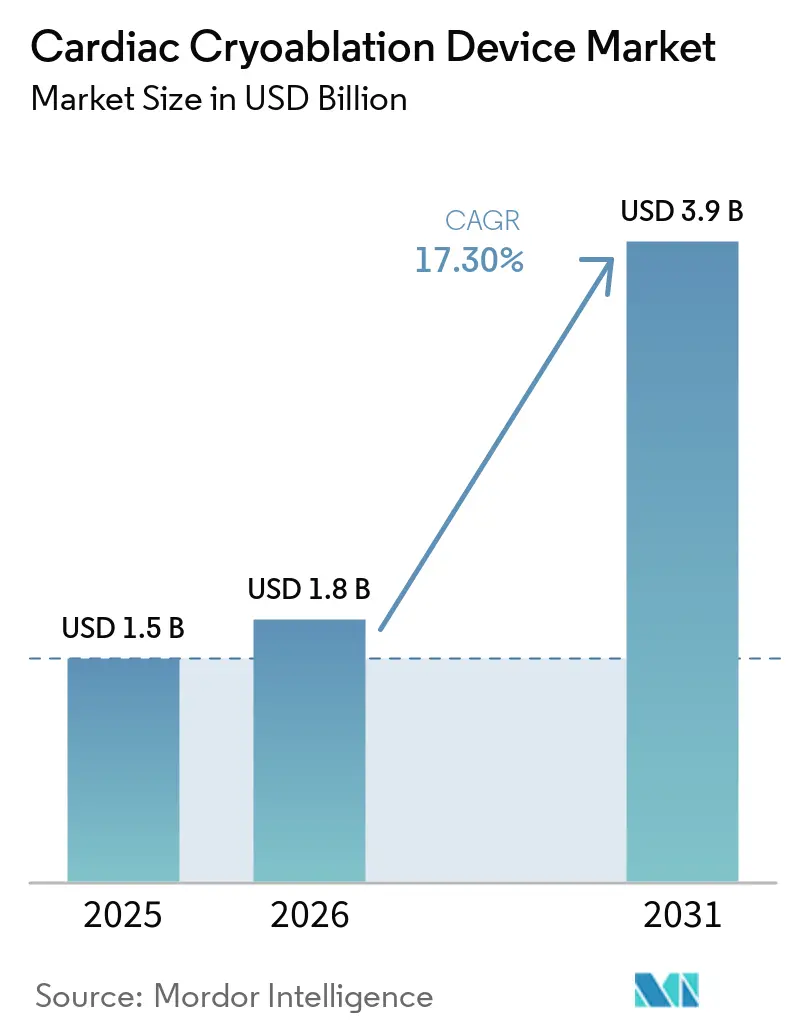

| 市場規模 (2026) | 1.8 十億米ドル |

| 市場規模 (2031) | 3.9 十億米ドル |

| 成長率 (2026 - 2031) | 17.30% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓クライオアブレーションデバイス市場分析

心臓クライオアブレーションデバイス市場規模は、2025年に15億米ドル、2026年に18億米ドルと予測され、2026年から2031年にかけてCAGR 17.30%で成長し、2031年までに39億米ドルに達する見込みです。

償還自由化、拡張型クライオバルーンなどの技術アップグレード、早期介入に関する臨床エビデンスが相まって、手術件数を押し上げている一方、パルスフィールドアブレーション(PFA)が近期的な代替リスクをもたらしています。規制上の動向、特に2026年の米国外来手術センター(ASC)支払いルールは、単純な心房細動(AF)症例を外来施設へと誘導しており、超低温クライオは標準的な−88℃バルーンでは対応できない心室頻拍(VT)のニッチ市場を開拓しています。中国参入企業による液体窒素システムは価格面および持続可能性の観点から新たなダイナミクスをもたらしており、三次病院に設置されたコンソールの既存基盤は、手術時間とデバイス交換を削減する段階的なワークフロー改善によって守られています。競争上のポジショニングは、クライオアブレーションを当初差別化していたシングルショットの再現性を損なうことなく、マッピング、クライオ、PFAを単一プラットフォームにいかに迅速に統合できるかにかかっています。

主要レポートのポイント

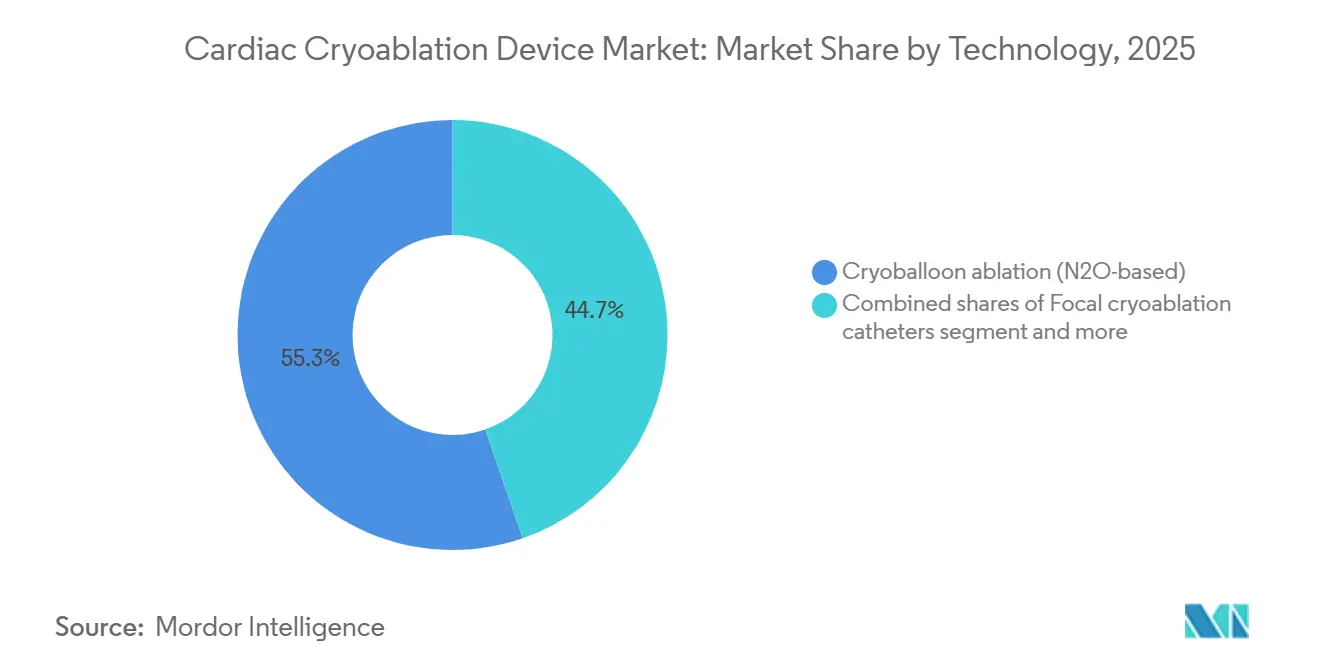

- 技術別では、亜酸化窒素クライオバルーンが2025年の心臓クライオアブレーションデバイス市場シェアの55.30%を占めてリードしており、超低温クライオは2031年までに17.95%のCAGRで成長すると予測されています。

- 製品別では、カテーテルおよびバルーンが2025年の心臓クライオアブレーションデバイス市場規模の62.18%を占め、2031年まで17.86%のCAGRで拡大しています。

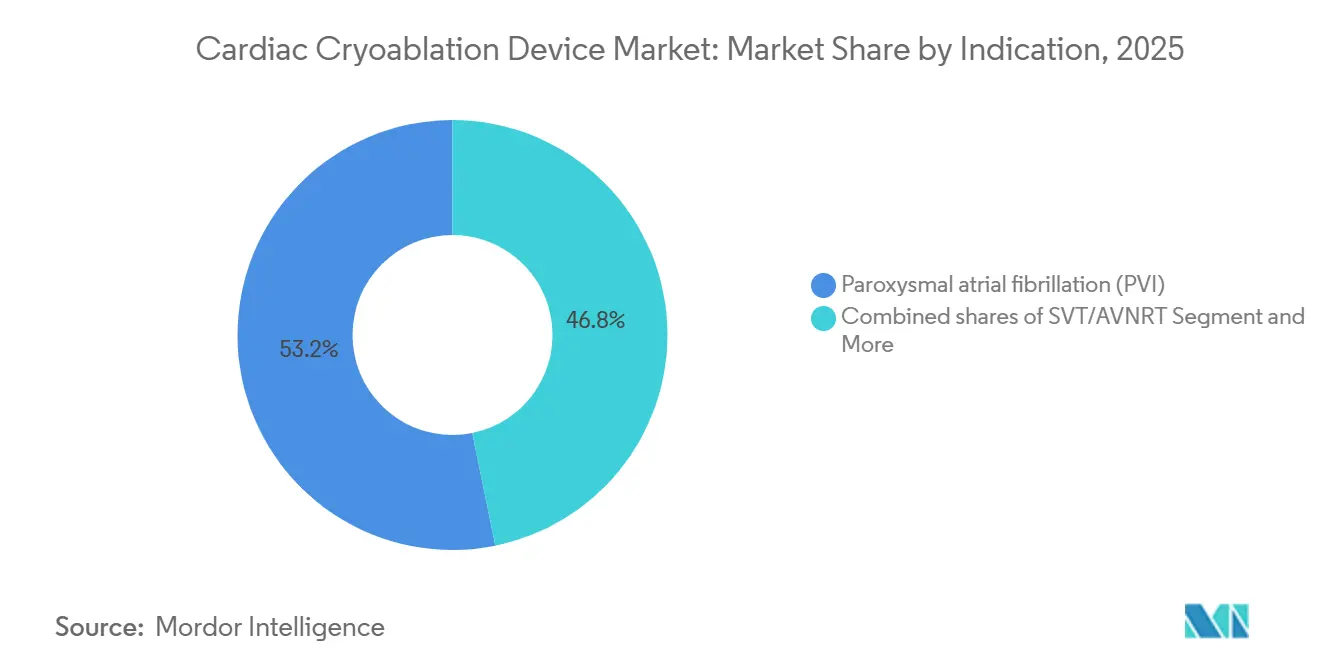

- 適応症別では、発作性心房細動が2025年の収益の53.18%を占め、VTアブレーションは2031年まで17.81%のCAGRで拡大すると予測されています。

- エンドユーザー別では、三次病院が2025年に57.18%のシェアを保持しており、外来手術センターは2031年まで17.88%と最も高い予測CAGRを記録しています。

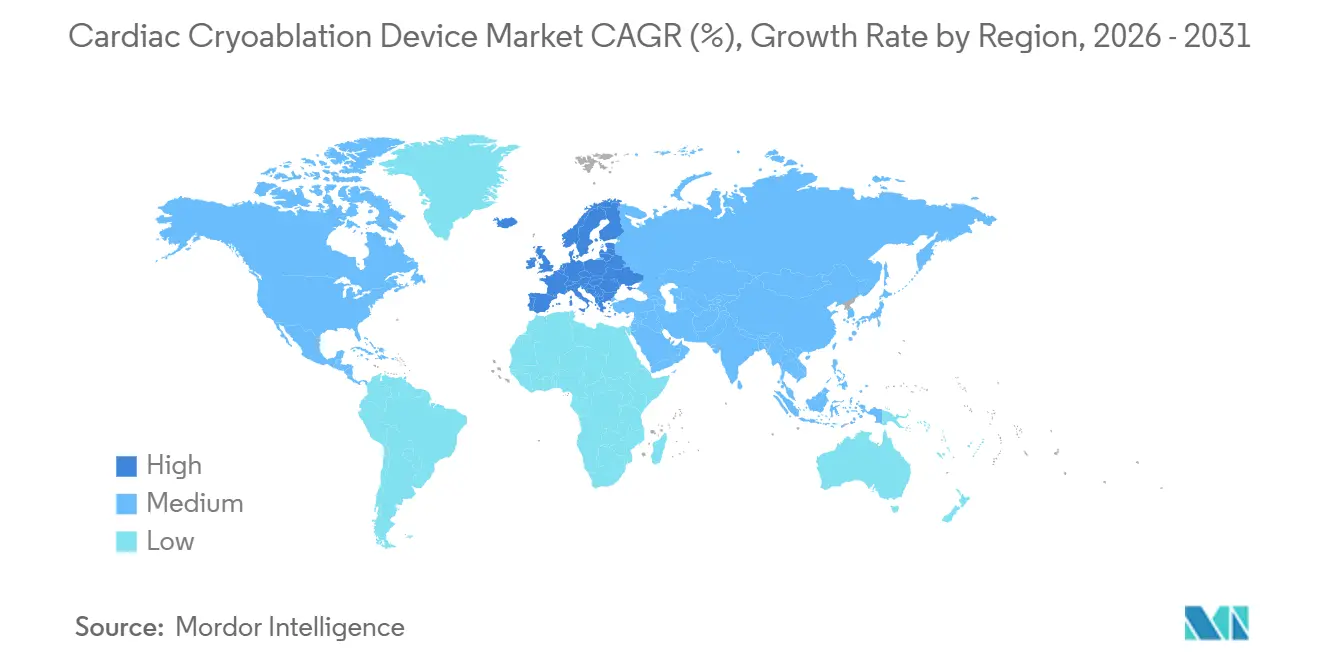

- 地域別では、北米が2025年に46.17%のシェアで首位を占めていますが、欧州は2031年まで17.76%のCAGRで全地域を上回るペースで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル心臓クライオアブレーションデバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国における外来手術センター適用範囲、外来シフト | +3.2% | 米国、カナダのパイロットプログラム、一部のEU支払者 | 短期(2年以内) |

| 第一選択アブレーションのエビデンス、早期ケア | +4.1% | 北米、西欧、日本 | 中期(2〜4年) |

| 新たなクライオシステムの承認、コンソールの成長 | +2.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| シングルショットワークフローの効率性 | +1.9% | 世界中の高件数電気生理学センター | 短期(2年以内) |

| 超低温によるVT機会 | +2.5% | 当初は北米と欧州 | 長期(4年以上) |

| 中国参入企業、価格と持続可能性 | +2.0% | コスト重視の新興市場への波及を伴う中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国における外来手術センター適用範囲と外来シフト

2025年11月のCMS最終規則により、包括的AF アブレーションコードCPT 93656が外来手術センターリストに追加され、施設支払額は24,532米ドルとなり、入院患者向け料金を上回り、外来患者の急増を促進しました。クライオバルーン手術の平均所要時間は122分であり、高周波(RF)の160分と比較して短く、残業時間を削減し、外来手術センターのスループットモデルに適合しています[1]Heart Rhythm Journal編集委員会、「FREEZE コホートシミュレーション研究」、heartrhythmjournal.com。2026年初頭のスケジューリングデータによると、外来手術センターは1日あたり1ラボにつき2件のクライオ症例を追加予約しており、外来手術センターの収益は予測CAGR 17.88%で拡大しています。カナダの州および複数の西欧の支払者が同様の日帰りAFパスウェイを試験的に導入しており、北米のプレイブックが輸出される可能性を示唆しています。

第一選択アブレーションのエビデンスと早期介入

Arctic Front Advanceバルーンに対するFDAの第一選択承認、ならびにSTOP-AF FirstおよびEARLY-AFの結果(不整脈非再発生存率75〜82%を示す)により、アブレーションは救済療法から前線治療へと移行しました[2]米国食品医薬品局、「Medtronic POLARx FIT クライオアブレーションシステム決定要旨」、fda.gov。構造的に正常な若年者の心房は単回手術の耐久性が高く、費用のかかる再介入を削減し、需要を前倒しにします。2024年のドイツのコスト効用モデルでは、増分費用対効果が1QALYあたり1,037ユーロと試算され、地域の支払意思額の閾値を大幅に下回り、支払者がパスウェイの早期段階でアブレーションを受け入れる姿勢を強化しています。

新たなクライオシステムの承認と設置基盤の拡大

Boston Scientificは2026年2月にFDAからPOLARx FITの承認を取得し、カテーテル交換を削減する拡張型28〜31 mmバルーンを導入しました。この改良により、FROZEN-AF IDE試験において12ヶ月時点で96%のイベント非発生生存率が達成されました。米国での発売前に世界で25,000件以上の症例が記録されており、このプラットフォームはMedtronicが長年保持してきたコンソール優位性を侵食する位置にあります。並行するCEマーク補足申請および日本の承認により、グローバルな設置台数が拡大しており、初期費用150,000〜200,000米ドルにもかかわらず、外来手術センターへのコンソール設置が増加しています。

シングルショットクライオのワークフロー効率性と再現性

ドイツのFREEZEコホートのシミュレーション研究では、クライオバルーンの残業日数がRFの70.7%に対して25.7%であることが示されており、スタッフの効率化と予測可能なラボスケジューリングに貢献しています。隔離時間投与による均一な病変形成により、術者間のばらつきが縮小し、クロスクレデンシャリングが促進され、複数施設を持つ医療システムへの採用が有利になっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AFアブレーションに対するPFA代替リスク | -4.8% | 北米、西欧 | 短期(2年以内) |

| 安全性事象(食道損傷、横隔神経麻痺) | -1.7% | 米国およびEUの監視強化を伴うグローバル | 中期(2〜4年) |

| FDAのリアルワールドエビデンス義務 | -1.2% | CEマーク申請者への波及効果を伴う米国 | 中期(2〜4年) |

| ガイドラインにもかかわらず外科的アブレーションの活用不足 | -0.9% | 世界中の地域心臓外科センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AFアブレーションに対するPFA代替リスク

2025年1月のNEJM SINGLE SHOT CHAMPION試験では、PFAの再発率が37.1%であったのに対しクライオは50.7%であり、デバイスコストが23%高いにもかかわらず、病院がPFAコンソールの購入を急速に進める要因となりました[3]ニューイングランド医学雑誌、「シングルショットチャンピオン試験結果」、nejm.org。米国の医師調査では、2026年のAFアブレーションにおけるPFA普及率が68%に向けて上昇しており、クライオベンダーがシェアを守るための窓口が狭まっています。欧州でも同様の傾向が見られ、CEマーク取得済みのPFAカテーテルが17,000件以上のリアルワールド症例でゼロ食道損傷を示しており、クライオとの医療法的対比が鮮明になっています。

安全性事象(食道損傷、横隔神経麻痺)および使用説明書の更新

クライオの横隔神経麻痺(PNP)発生率は約2%であり、そのほぼ半数が12ヶ月を超えて持続するため、2024年のFDA使用説明書改訂では凍結時間が240秒から180秒に短縮され、継続的な横隔膜刺激が義務付けられました。心房食道瘻のリスクはRFよりも依然として大幅に低いものの、PFAのゼロ損傷の実績が後壁病変の選好を変えつつあります。米国およびEUの規制当局はいずれも、クラスIIIクライオカテーテルに対して市販後臨床フォローアップを義務付けており、発売タイムラインが延長し、エビデンス生成コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:N₂Oクライオバルーンが件数を維持しながら超低温VTが牽引力を獲得

2025年には、亜酸化窒素クライオバルーンシステムが心臓クライオアブレーションデバイス市場シェアの55.30%を占め、Medtronicの10年来のコンソールベースシステムが再現性の高いシングルショット肺静脈隔離を可能にすることで支えられています。クライオバルーン技術の心臓クライオアブレーションデバイス市場は、外来手術センターが発作性AF ワークフロー向けにコンソールを導入するにつれて着実に成長すると予想されます。−196℃で動作するVT向け超低温クライオは、最速の17.95%CAGRを記録すると予測されており、未対応の構造的心疾患患者層に新たな収益経路を開いています。

コンソールメーカーは、PFAによる侵食を防ぐために段階的なソフトウェアと統合マッピングを追加しています。中国の液体窒素バルーンは、病院の「グリーンOR」委員会に響く持続可能性のブランディングをもたらしています。焦点型クライオカテーテルは上室性頻拍に対してニッチな有用性を保持していますが、その控えめな件数とRFの接触力の進歩により、上昇余地は限られています。外科的クライオはガイドラインで推奨されているものの普及が不十分であり、手術室のワークフローの慣性とクロスクランプのペナルティによって妨げられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:カテーテル/バルーンが収益を牽引し、コンソールが外来手術センターの整備に追随

カテーテルおよびバルーンは2025年収益の62.18%を占め、手術件数の成長が消耗品の需要を直接拡大させることから、17.86%のCAGRでコンソールを上回るペースで成長し続けます。POLARx FITなどの拡張型バルーンはデバイス交換を削減し、経済的・人間工学的な価値を付加しています。コンソール販売に関連する心臓クライオアブレーションデバイス市場規模は外来手術センターへの移行と並行して拡大しますが、設備投資予算はマルチエネルギープラットフォームをめぐる不確実性に対して依然として敏感です。補助的なシースおよびマッピングカテーテルは単一の償還コードにバンドルされることが増えており、単体価格を圧縮しつつもベンダーロックインを強化しています。

使い捨てのスカベンジングホース、圧力ライン、滅菌スリーブは予測可能ながら低マージンの収益を生み出しており、亜酸化窒素排気に対する環境上の精査がアクセサリーの追加再設計を促す可能性があります。クライオデータフィードを外部3Dマッピングシステムと連携させる統合プラットフォームは、電気生理学者の認知負荷を軽減し、将来の製品ロードマップを形成する可能性が高いです。

適応症別:発作性AFが件数を支え、VTが成長の起爆剤

発作性AFは2025年の売上高の53.18%を占め、第一選択承認に支えられて手術件数の基盤であり続けています。最小限にリモデリングされた心房における耐久性の高いシングルショットアウトカムが高いラボスループットを維持しています。超低温の深度を活用したVTアブレーションは、臨床データが成熟するにつれて17.81%のCAGRを記録すると予測されており、償還コードが確保されれば、VTの心臓クライオアブレーションデバイス市場規模は今十年末までに持続性AFセグメントに近づく可能性があります。持続性AFの使用例は、後壁における大きな病変セットと安全性の優位性を考慮すると、PFAとのより激しい競争に直面しています。

上室性頻拍および房室結節リエントリー性頻拍はニッチであり、小径の焦点型プローブで対応されています。その低い複雑性と確立されたRFソリューションはクライオによる拡大が可能ですが、クライオの低い房室ブロックリスクが重視される小児および若年成人集団において安定した反復可能な件数を提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:新たなCMS経済の下で外来手術センターチャネルが加速

三次病院は依然として2025年支出の57.18%を生み出しており、包括的な電気生理学エコシステム、ハイブリッドOR施設、および学際的なVTプログラムを活用しています。それにもかかわらず、外来手術センターは2026年ルールが支払いを均等化しシングルショットの効率的なワークフローを報酬とすることで、17.88%のCAGRで最も急速に成長する見込みです。カナダおよび西欧の支払者パイロットが日帰りモデルを制度化すれば、外来手術センターに帰属する心臓クライオアブレーションデバイス市場シェアは2031年までに3分の1に達する可能性があります。

地域病院は単純な発作性症例において件数参加者であり続けていますが、複雑なVTやマッピング集約型の持続性AFに対応するスタッフの深みが不足しています。購買行動はそれに応じて二極化しており、外来手術センターは単一エネルギーのクライオコンソールを採用することが多い一方、学術センターはより広い病変ポートフォリオに対応するためにクライオ、RF、PFAを統合したマルチエネルギースタックに傾いています。

地域分析

北米は2025年収益の46.17%を提供し、CMSの外来患者向け規則とMedtronicの定着したコンソール設置台数に支えられています。米国のラボは、半日ブロックに適合する予測可能なクライオタイミングに助けられ、外来手術センターへの転換を急速に進めています。カナダの採用は州の予算格差によって制約されており、オンタリオ州とケベック州の専門センターは勢いを示しているものの、全国的な均一性は欠如しています。メキシコは民間支払者の優位性と限られた電気生理学インフラにより遅れをとっています。

欧州は17.76%のCAGRで最も急速に成長している地域です。POLARx FITへの早期CEマークアクセスとドイツおよび英国からの支持的な費用対効果データにより、PFAが参入する中でもクライオの競争力が維持されています。ドイツのワークフローモデリングは具体的なスタッフ効率を示しており、英国の国民保健サービスはより高いデバイスコストと低い再アブレーション率を比較検討しています。南欧市場は地域心臓ネットワークプログラムを背景に拡大していますが、償還の不均一性がペースを抑制しています。

アジア太平洋は混在した状況を呈しています。日本は発作性および持続性AF適応症の両方に対する医薬品医療機器総合機構承認を持ち、段階的なバルーン改良のグローバル発売台として機能しています。中国の新たに承認された液体窒素システムは価格面とエコクレデンシャルの競争をもたらし、第2層都市へのアクセスを拡大しています。オーストラリアと韓国は三次病院の安定した需要を示していますが、外来手術センターのインフラは初期段階にあります。インドおよび東南アジアの大部分は自費払いモデルによって制約されており、都市部の紹介センターへの普及が限られています。

競争環境

競争環境は中程度に集中しています。Medtronicは最大の設置基盤を保持していますが、Boston ScientificのPOLARx FITがカテーテル交換なしに解剖学的適合の課題を解決することでシェアを侵食しています。AtriCureは外科的クライオで優位性を持っていますが、PFAがカテーテル症例を奪うにつれて低侵襲心臓アブレーションの収益が落ち込んでいます。Johnson & Johnsonのグローバルなアブレーション優位性は、Varipulse試験の一時停止によって抑制されており、クライオに短期的な防御の窓を提供しています。中国参入企業は液体窒素冷媒とコスト優位性を通じてエコフレンドリーな価値提案を切り開いており、Adagio MedicalはFDAブレークスルーデバイス指定の勢いを持って超低温VT療法を先駆けています。

戦略的には、既存企業はPFAの侵食を鈍らせるためにマッピングとアブレーションを統合コンソールにバンドルしています。PhilipsとAbbottはクライオコンソールとシームレスに連携するマッピングシステムを提供し、エコシステムの粘着性を高めています。市販後エビデンスと持続可能性評価に関する規制の厳格化は、深いコンプライアンスインフラを持つ多角化プレーヤーに有利に働く可能性があります。2031年までの成功は、外来手術センターにおける発作性AF件数の防衛、VT拡大の収益化、PFAが不可逆的な優位性を達成する前にマルチエネルギーアーキテクチャ内にクライオを統合することにかかっています。

心臓クライオアブレーションデバイス産業リーダー

Medtronic Plc

Boston Scientific Corporation

AtriCure, Inc.

Abbott Laboratories

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:AbbottはTactiFlex DuoアブレーションカテーテルのCEマーク承認を取得し、欧州の臨床医に治療困難な不整脈患者の正常な心拍を回復させるための新たなツールを提供しました。

- 2026年1月:MedtronicはSphere-360パルスフィールドアブレーションカテーテルのCEマークを取得し、長年のクライオ療法の経験と、迅速かつ組織選択的な心臓手術に好まれる新興の非熱エネルギー源を融合させる同社の計画を強調しました。

- 2025年4月:Adagio MedicalはvCLASクライオアブレーションシステムに対して米国FDAのブレークスルーデバイス指定を取得しました。これは生命を脅かす心室頻拍を引き起こす短絡を迅速に凍結して無効化するよう設計された療法です。

グローバル心臓クライオアブレーションデバイス市場レポートの範囲

レポートの範囲によると、心臓クライオアブレーションデバイスとは、心臓リズム障害、最も一般的には心房細動(AFib)を治療するために使用される専門的な医療器具であり、不規則な電気信号を生成する心臓組織を無効化するために極度の冷気を供給します。熱を使用する従来の高周波アブレーションとは異なり、これらのデバイスは冷媒(通常は亜酸化窒素)を使用して標的組織を摂氏−30度から−80度という低温まで凍結します。

心臓クライオアブレーションデバイス市場は、技術、製品、適応症、エンドユーザー、地域別にセグメント化されています。技術別では、市場はクライオバルーンアブレーション(N2Oベース)、焦点型クライオアブレーションカテーテル、外科的クライオアブレーション(プローブ/クランプ;N2O/アルゴン)、VT向け超低温クライオ(新興)にセグメント化されています。エンドユーザーの産業別では、市場はクライオアブレーションカテーテル/バルーン、クライオコンソール/ジェネレーター、ステアラブルシース/イントロデューサー、内腔円形マッピングカテーテル、補助的な使い捨て品にセグメント化されています。適応症別では、市場は発作性心房細動、持続性心房細動、上室性頻拍/房室結節リエントリー性頻拍、心室頻拍にセグメント化されています。エンドユーザー別では、市場は三次/学術病院および電気生理学ラボ、地域病院、外来手術センターにセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

| クライオバルーンアブレーション(N2Oベース) |

| 焦点型クライオアブレーションカテーテル |

| 外科的クライオアブレーション(プローブ/クランプ;N2O/アルゴン) |

| VT向け超低温クライオ(新興) |

| クライオアブレーションカテーテル/バルーン |

| クライオコンソール/ジェネレーター |

| ステアラブルシース/イントロデューサー |

| 内腔円形マッピングカテーテル(クライオワークフロー) |

| 補助的な使い捨て品 |

| 発作性心房細動(肺静脈隔離) |

| 持続性心房細動(肺静脈隔離中心) |

| 上室性頻拍/房室結節リエントリー性頻拍(焦点型クライオ) |

| 心室頻拍(超低温クライオ) |

| 三次/学術病院および電気生理学ラボ |

| 地域病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | クライオバルーンアブレーション(N2Oベース) | |

| 焦点型クライオアブレーションカテーテル | ||

| 外科的クライオアブレーション(プローブ/クランプ;N2O/アルゴン) | ||

| VT向け超低温クライオ(新興) | ||

| 製品別 | クライオアブレーションカテーテル/バルーン | |

| クライオコンソール/ジェネレーター | ||

| ステアラブルシース/イントロデューサー | ||

| 内腔円形マッピングカテーテル(クライオワークフロー) | ||

| 補助的な使い捨て品 | ||

| 適応症別 | 発作性心房細動(肺静脈隔離) | |

| 持続性心房細動(肺静脈隔離中心) | ||

| 上室性頻拍/房室結節リエントリー性頻拍(焦点型クライオ) | ||

| 心室頻拍(超低温クライオ) | ||

| エンドユーザー別 | 三次/学術病院および電気生理学ラボ | |

| 地域病院 | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の心臓クライオアブレーションデバイス市場の規模はいくらですか?

心臓クライオアブレーションデバイス市場規模は、2025年に15億米ドル、2026年に18億米ドルと予測され、2026年から2031年にかけてCAGR 17.30%で成長し、2031年までに39億米ドルに達する見込みです。

最も多くの収益をもたらす製品タイプはどれですか?

カテーテルおよびバルーンは2025年の売上高の62.18%を生み出しており、すべての手術で新しい使い捨て品が消費されることから、主要な収益ドライバーであり続けています。

パルスフィールドアブレーションは心房細動においてクライオを置き換えますか?

PFAの普及率は2026年の米国AF アブレーションの68%に達すると予想されていますが、クライオは多くの外来手術センターでコストとコンソール利用可能性の優位性を保持しており、発作性症例でのシェアを維持しています。

心室頻拍手術の急増を促進するものは何ですか?

8〜10 mmの経壁病変を形成する超低温システムが厚い心室瘢痕組織に対応し、VT特有の収益において予測CAGR 17.81%をもたらしています。

最終更新日: