極低温プロセスポンプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

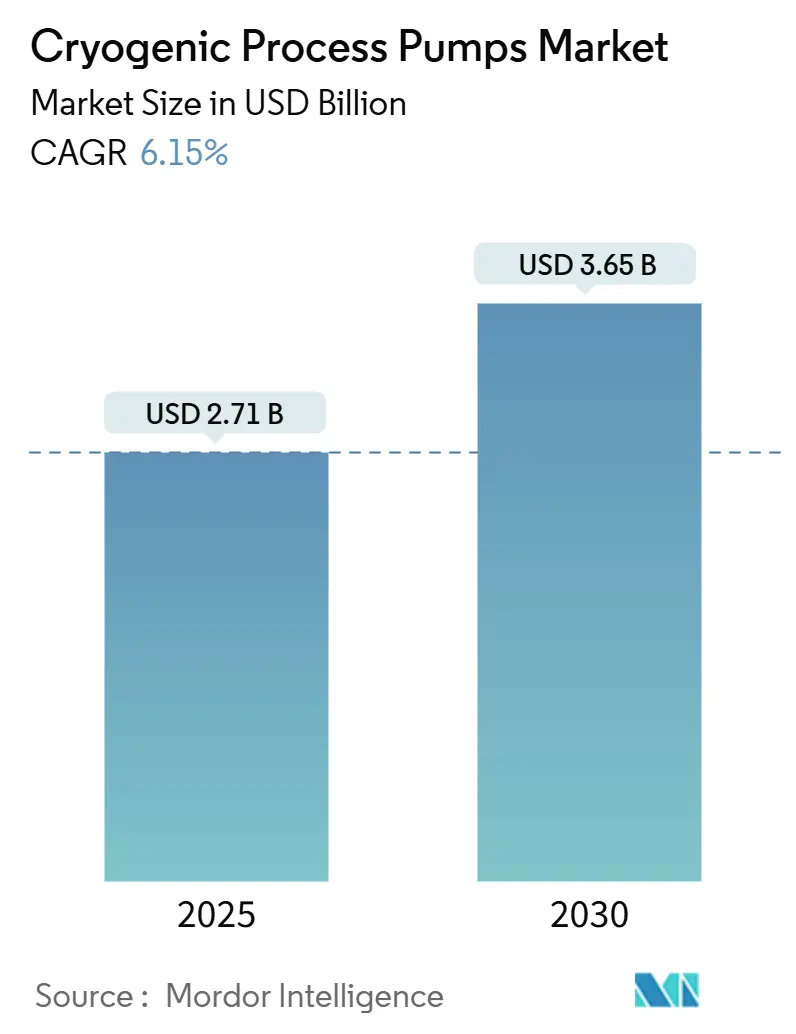

| 市場規模 (2025) | 2.71 十億米ドル |

| 市場規模 (2030) | 3.65 十億米ドル |

| 成長率 (2025 - 2030) | 6.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる極低温プロセスポンプ市場分析

極低温プロセスポンプ市場規模は2025年に27億1,000万米ドルと推定され、予測期間(2025年〜2030年)において年平均成長率6.15%で成長し、2030年までに36億5,000万米ドルに達する見込みです。

液化天然ガス(LNG)設備、グリーン水素ハブ、半導体ファブへの大規模な設備投資がこの拡大を牽引しています。需要は、クリーンエネルギー目標、産業脱炭素化の義務、および超高純度極低温物質に依存する製造技術に起因しています。アジア太平洋地域は2024年に世界収益の37.80%を占め、中国、日本、韓国が水素およびLNGインフラ整備を加速させています。遠心ポンプ設計は同年に61.90%の市場シェアを獲得し、大容量移送業務における信頼性の高さを反映しています。水素対応機器は最も速い成長軌道を記録し、従来のLNGプロジェクトを上回りました。2025年6月のChart IndustriesとFlowserveの合併により、世界全体で550万以上の設置資産を持つ190億米ドルの流体技術リーダーが誕生し、アフターマーケットおよびプロジェクト受注における競争激化が見込まれます。

主要レポートのポイント

- ポンプタイプ別では、遠心式ユニットが2024年の極低温プロセスポンプ市場シェアの61.9%を占め、往復式設計が2030年にかけて最高の6.9% CAGRを記録しました。

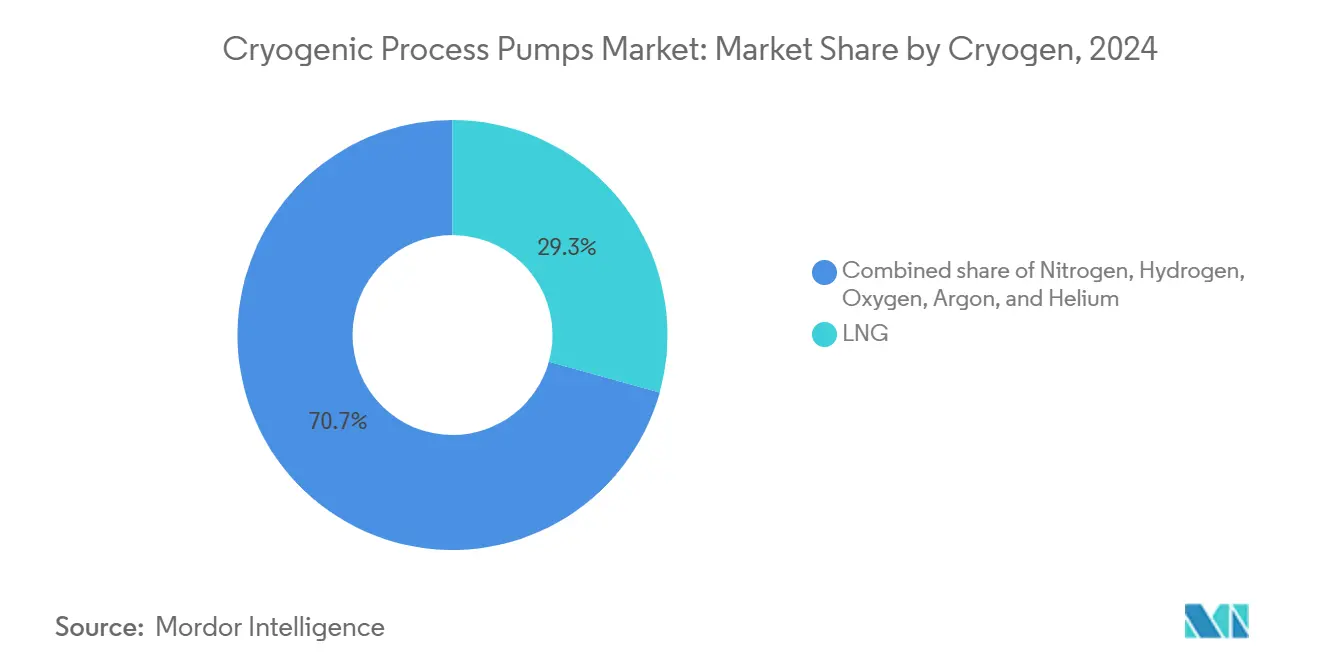

- 極低温物質別では、LNGが2024年に29.3%の収益シェアを維持し、水素ポンプが2030年に向けて10.8%のCAGRを達成しました。

- 用途別では、貯蔵タンク積載が2024年の極低温プロセスポンプ市場規模の37%を占め、燃料補給・バンカリングステーションが同期間において9.7%のCAGRで拡大しました。

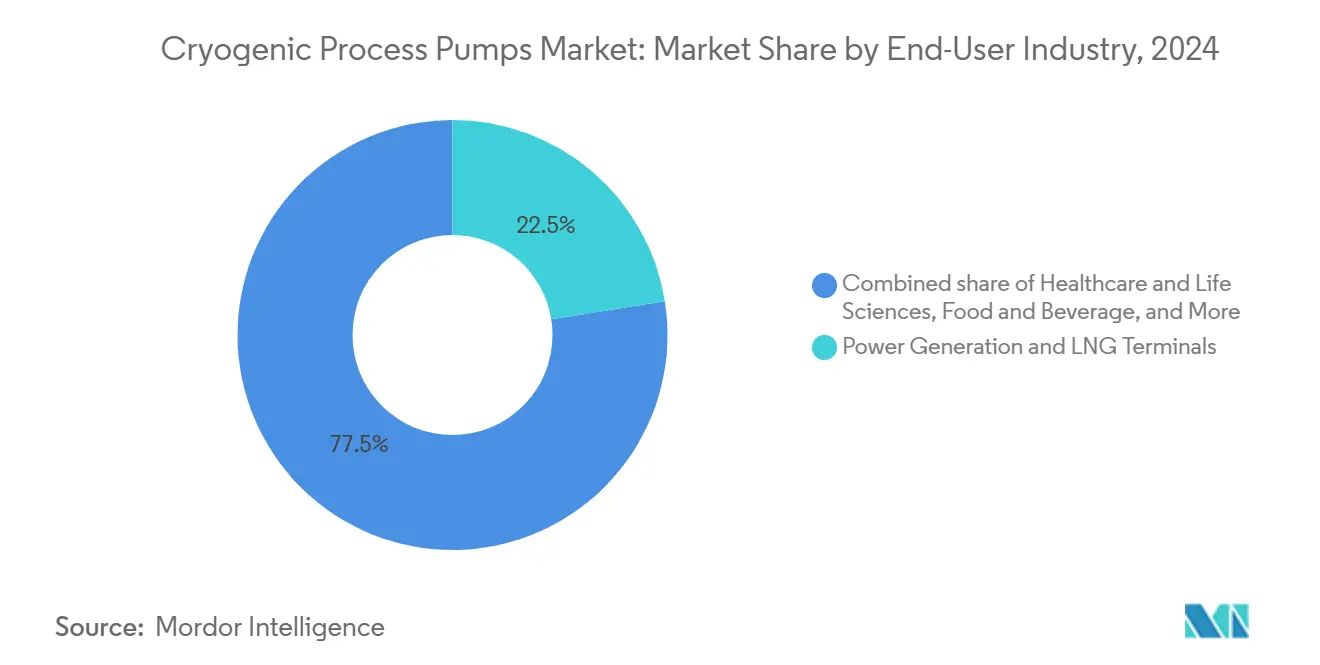

- エンドユーザー産業別では、発電・LNG端末が2024年の需要の22.5%を占め、医療・ライフサイエンスセクターが2024年から2030年にかけて最速の8.6%成長率を記録しました。

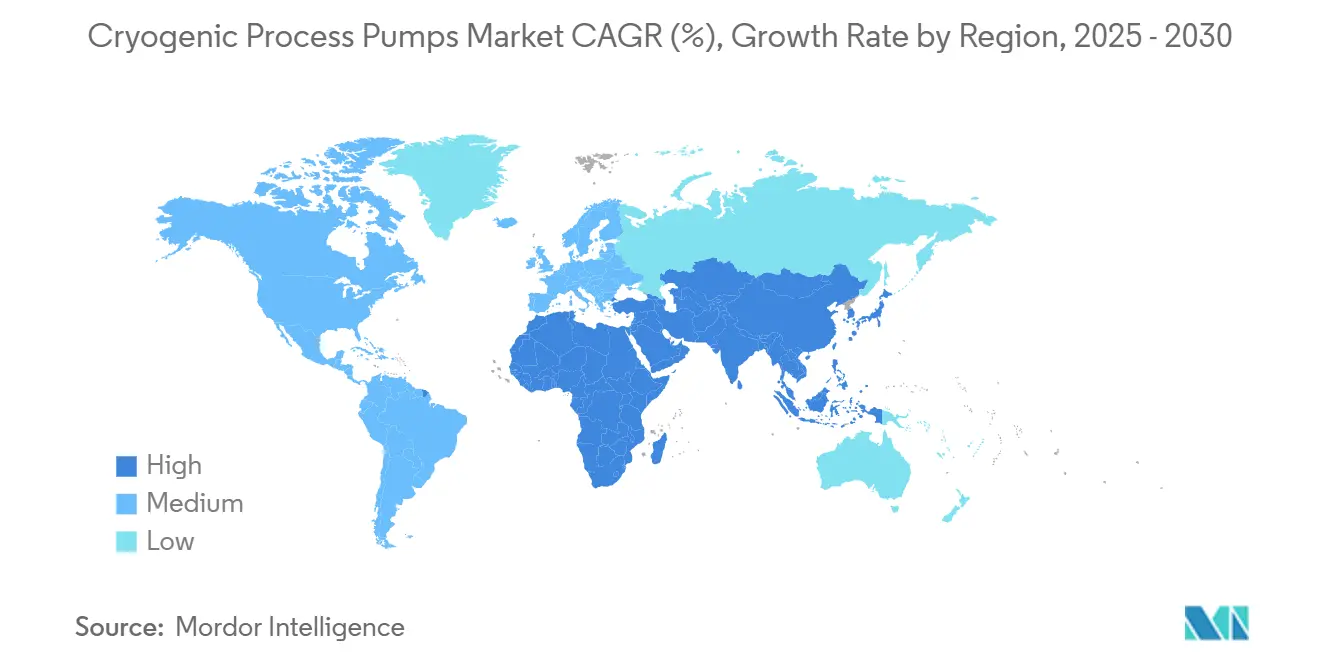

- 地域別では、アジア太平洋が2024年に37.8%の収益を占め、中国の水素パイプラインおよび日本の液体水素試験の進展に伴い、6.5%のCAGRで成長する見込みです。

世界の極低温プロセスポンプ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興ガス輸出国におけるLNG液化設備の建設拡大 | 1.80% | 中東、アジア太平洋、北米に集中したグローバル | 中期(2〜4年) |

| 液体水素(LH₂)移送ポンプを必要とするグリーン水素ハブの拡大 | 1.50% | 欧州、北米、アジア太平洋への波及あり | 長期(4年以上) |

| 窒素サービスポンプを促進する産業用ガス回収義務 | 0.90% | 北米およびEUが先行採用するグローバル | 短期(2年以内) |

| 半導体ファブの10nm未満ノード投資(超高純度アルゴン) | 0.70% | アジア太平洋中心、北米へ拡大 | 中期(2〜4年) |

| 船舶間LNGバンカリング規制(IMO 2020/2030) | 0.60% | 主要航路に集中したグローバル海上ルート | 短期(2年以内) |

| 液体窒素(LN₂)需要を牽引するAIデータセンターの液体冷却導入 | 0.40% | 北米、欧州、アジア太平洋に新興拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興ガス輸出国におけるLNG液化設備の建設拡大

世界のLNG設備容量の増設は、長期CAGRに1.8ポイントの押し上げ効果をもたらします。カタールの第5天然ガス液体トレイン、UAEのルワイスLNG複合施設、および米国ガルフコーストの中規模プロジェクトはいずれも、腐食性の沿岸環境において–162℃のメタンストリームを処理できるポンプを必要としています。複数トレイン施設への機器受注は、大流量遠心機械に対する持続的な調達パイプラインを裏付けています。オペレーターは、運用コストおよびメタンスリップを削減するために、可変速ドライブと予知保全センサーの指定を増やしています。Texas LNGが運営するような再生可能エネルギーで駆動する電動液化プラントは、より低いスコープ1排出量に向けた業界のシフトを示しています。これらの電動化戦略は、高周波モーター制御と互換性のある低振動の極低温ポンプへの需要を高めています。

液体水素(LH₂)移送ポンプを必要とするグリーン水素ハブの拡大

欧州のIPCEI Hy2Infraおよびドイツの46億ユーロの水素計画は、合計で3GW超の電解槽建設を促進しており、それぞれが液体水素の貯蔵・輸送ネットワークと連携しています。液体水素は–253℃で貯蔵されるため、移送機器には高度な断熱材、インバー鋼またはオーステナイト系ステンレス鋼部品、および真空ジャケットケーシングの統合が求められます。2024年に稼働したEbara Corporationの実規模液体水素(LH₂)試験施設は、20K未満の条件での流体力学を検証する業界の準備を示しています。[1]Ebara Corporation、「実規模液体水素ポンプ試験施設」、ebara.co.jpNikkisoなどのアジアの相手先ブランド製造業者(OEM)は、20か所以上のLH₂ステーション向けに契約を獲得しており、液体水素モビリティの早期商業化を示しています。

窒素サービスポンプを促進する産業用ガス回収義務

EPA サブパートOOOObは、米国の新規天然ガス施設に対してゼロエミッション設計を義務付けており、窒素パージングおよびブランケットシステムへの需要を高めています。[2]環境保護庁、「サブパートOOOOb最終規則」、epa.gov年間1,000億米ドル超の投資が行われる半導体クリーンルームの拡張には、極低温エッチングおよび成膜を支援するために0℃以下での超高純度窒素供給が必要です。欧州産業用ガス協会による改定安全ガイドラインは、酸素、アルゴン、窒素を取り扱う往復式ポンプの性能基準を厳格化しています。これらの規制は、高純度環境での連続使用に対応できるオイルフリーで汚染耐性のあるユニットの調達を促進しています。

半導体ファブの10nm未満ノード投資(超高純度アルゴン)

IEEE 2023 IRDSロードマップは、極低温エレクトロニクスを次世代コンピューティングの基盤として位置付けており、液体窒素温度に近い温度において99.999%超の純度でのアルゴン循環の必要性を強調しています。[3]IEEE、「2023 IRDS 極低温エレクトロニクスロードマップ」、ieee.org低温トランジスタスイッチング試験は、サーバーの消費電力を半減できる4倍の電圧削減を実証しており、データセンター全体での液体アルゴン需要を高めています。深地下ニュートリノ実験のような基礎科学プロジェクトは68,400トンのアルゴンを必要とし、大容量遠心ポンプによってのみ解決できるロジスティクス上の課題を浮き彫りにしています。したがって、プロセスツールの開発者はポンプサプライヤーと連携して振動に起因するウェーハ欠陥を最小化しています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 移送システムの設備投資(CAPEX)リスクを高めるヘリウム供給の不安定性 | -1.20% | 北米および欧州に深刻な影響をもたらすグローバル | 短期(2年以内) |

| LNGピークシェービングプラントにおける水中モーターの高い運用コスト(OPEX) | -0.80% | アジア太平洋、北米、欧州での懸念の高まり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

移送システムの設備投資(CAPEX)リスクを高めるヘリウム供給の不安定性

歴史的な備蓄が枯渇し、新規液化トレインが需要を満たすのに苦慮するなか、世界のヘリウム市場は構造的な供給不足に直面しています。多くの研究機関では発注量の45〜65%しか受領できず、ライフサイエンスおよび半導体施設は極低温ループを再設計し、より効率的なポンプへの投資を迫られています。[4]Peak Scientific、「研究所におけるヘリウム不足の影響」、peakscientific.com米国連邦ヘリウム備蓄の取り崩しは輸入依存を深め、欧州委員会はヘリウムを重要原材料の課題として位置付けています。そのため、調達チームはヘリウム認定ポンプアセンブリに対して高い初期コストと長いリードタイムに直面しています。

LNGピークシェービングプラントにおける水中モーターの高い運用コスト(OPEX)

LNGピークシェービング設備は水中誘導モーターに依存しており、そのメンテナンスサイクルが電力コストとダウンタイムを押し上げています。天然ガス科学・工学ジャーナルに掲載されたプロセスシミュレーション研究は、ポンプの水力学的アップグレードにより液化エネルギー消費全体を7〜10%削減できることを確認しています。オペレーターは改修コストと潜在的な節約効果を比較検討しており、これが短期的なポンプ受注を抑制する一方で、高効率代替品への機会を開いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:遠心式の優位性がイノベーションを牽引

遠心式ユニットは2024年の極低温プロセスポンプ市場規模の61.90%を占め、2030年に向けて6.90%のCAGRで拡大すると予測されています。連続流アーキテクチャは、低メンテナンスで高スループットの運用を必要とするLNGベースロード端末および産業用ガスパイプラインに適しています。AIP会議で発表された研究は、複合材料インペラが従来合金を置き換えることで蒸発熱入力が46%削減されることを報告しました。

製品開発者は現在、潤滑なしで毎分25,000回転の運転を可能にする磁気軸受および複合材料シャフトアセンブリを探求しており、これにより平均故障間隔(MTBF)指標が向上します。往復式ポンプは、正確な計量が流量より重要である高圧水素ディスペンシングなどの特殊用途に使用されます。スクリュー式、ロータリーベーン式、および極低温真空ポンプは、半導体リソグラフィおよび宇宙シミュレーションチャンバーにおける超高真空環境に対応します。これらの総市場プレゼンスは多様化を支えますが、2030年までに遠心式の主導的地位を脅かすことはありません。

極低温物質別:水素用途が市場変革を加速

水素は2024年に収益の16.50%を生み出したに過ぎませんが、全極低温物質の中で最速となる10.80%のCAGRで成長すると予測されています。LNGは同年に世界売上高の29.30%を占め、ブラウンフィールド輸出端末のボトルネック解消から恩恵を受けています。水素の台頭は、欧州の水素バンクオークションとアジアのモビリティパイロットを追跡しており、これらはすべて–253℃および水素脆化に耐性のあるポンプを必要としています。

ACS Omegaの技術論文は、窒素予冷段階により液体水素(LH₂)1kgあたりのプロセスエネルギーが9.82kWhに削減されることを報告しており、液化水素1トンあたりの大容量ポンプが必要であることを示しています。欧州研究機関でテスト中の磁気熱量効果プロトタイプは比エネルギーをさらに20〜50%削減できる可能性があり、将来のポンプ世代に向けた新たな設計パラメーターを生み出しています。窒素は半導体バッチプロセスおよび産業用ガス回収に不可欠であり、アルゴンおよびヘリウムは研究および医療画像診断における成長を維持しています。

用途別:燃料補給インフラが成長加速を牽引

貯蔵タンク積載業務は2024年の世界収益の37%を占め、LNGおよび産業用ガスハブの信頼性の高い大量移送への依存を示しています。しかし、燃料補給・バンカリングステーションは、海運会社および大型車両が低炭素燃料を採用するにつれ、2030年にかけて9.70%のCAGRで急成長すると見込まれています。2027年頃の温室効果ガス価格制度の段階的導入を義務付けるIMO規制は、港湾に大流量LNG設備を設置させ、さらに長期的には液体水素ノズルの導入を促します。

米国超党派インフラ法は水素燃料補給ネットワークに6億2,300万米ドルを配分しており、テキサス州だけで7,000万米ドルを受け取り、ポンプ受注の成長パイプラインを示しています。DelHyVEHRなどの新興プロジェクトは毎時5トンの液体水素(LH₂)ディスペンシングを目標としており、現在の流量制限を超え、キャビテーション制御およびノズル温度管理におけるエンジニアリングイノベーションを促しています。モビリティ以外では、パイプラインブースティングおよびシリンダー充填サービスが冶金、食品加工、医療酸素チェーンに産業用ガスを供給し、基盤となる需要を守っています。

エンドユーザー産業別:医療セクターが成長リーダーとして台頭

発電・LNG端末は2024年収益の22.50%を占め、医療・ライフサイエンスは2030年にかけて8.60%のCAGRで成長すると見込まれています。MRI磁石はヘリウム封入クライオスタットに依存しており、継続的な補充が必要です。そのためヘリウム不足は回収ループおよび高効率ポンプへの投資を促しています。2024年に1,090億米ドルの設備投資を抱える半導体セグメントは、オイルフリーかつ粒子フリーの循環を必要とするアルゴンおよび窒素の大量需要を生み出しています。

化学・石油化学オペレーターは揮発性有機化合物規制を遵守するために窒素パージングを採用しており、ポンプ設置数をさらに増加させています。NASAのルナゲートウェイ目標に向けたメタン・酸素推進試験を含む航空宇宙プロジェクトは、100バールを超える吐出圧力で動作するターボポンプのテストを行っています。これらの各垂直市場は、市場のエネルギーセクター設備投資(CAPEX)への依存を低減させ、長期的な成長の基盤を強化しています。

地域分析

アジア太平洋地域は2024年に37.80%のシェアで極低温プロセスポンプ市場を牽引しており、2030年にかけて6.50%のCAGRを維持すると予測されています。中国の烏蘭察布から北京を結ぶ200億元のグリーン水素回廊は、大規模なパイプラインおよびポンプ調達を支えています。日本は2030年までの商業運転を目指した大規模液体水素サプライチェーン試験を推進しており、–253℃対応機器への地域需要を強化しています。

欧州は規制先進地域として、国境を越えた水素ネットワークに69億ユーロの国家支援を投入し、2,700kmのパイプラインと3.2GWの電解槽の設置を計画しています。この政策の確実性は、OEMがドイツ、フランス、オランダ全体で製造・サービス施設を地域化することを促しています。EUのフッ素化ガス段階的廃止およびメタン排出規制も、LNG端末にほぼゼロ漏洩構成のポンプへの更新を促しています。

北米はガルフコースト沿いのLNG輸出端末のボトルネック解消と連邦クリーン水素税制優遇措置の恩恵を受けています。Cedar LNGなどのプロジェクトは再生可能エネルギー駆動の電動液化を採用しており、可変速遠心ポンプが必要です。中東は膨大なガス資源を活用して低炭素LNG設備容量を拡大しており、UAEのルワイスコンプレックスおよびカタールの北部ガス田拡張には高負荷の極低温機器が必要です。アフリカおよびラテンアメリカは現在規模は小さいものの、浮体式貯蔵・再ガス化設備への初期投資を引き付けており、2028年以降に新たなポンプ交換サイクルを生み出します。

競争環境

2025年6月、Chart IndustriesとFlowserveが合併を完了し、世界全体で550万以上の設置資産を持つ190億米ドルの企業が誕生し、市場の集約が進みました。この統合により、Chart Industriesの極低温貯蔵・気化の実績とFlowserveのシーリング・アクチュエーションポートフォリオが組み合わされ、LNG、水素、産業用ガスオペレーターに対するワンストップ提供が実現されます。合算収益の約42%がアフターマーケットサービスから生み出されており、安定したキャッシュフローを確保しています。

Alfa Lavalは2025年7月にFives Energy Cryogenicsの買収を完了し、ブレージングアルミニウム熱交換器および極低温ポンプ技術を獲得し、プレート熱交換器レンジを補完しました。Nikkisoは2024年にドイツのCryotec Anlagenbauを買収してポートフォリオを拡大し、プロセスプラントの専門知識と欧州のサービスハブを確保しました。Ebara Corporationの160億円の液体水素(LH₂)試験センターは、OEMが超低温耐久性と水素脆化耐性を競う研究開発競争の激しさを示しています。

技術的差別化は複合材料、磁気軸受、デジタルツイン診断を中心に展開しています。OEMは下流のバルブおよびメーターを保護するために振動抑制を優先し、顧客は迅速なスペアパーツ供給とフィールドサービスカバレッジを求めています。真空およびニッチガスポンプの中規模専門業者は、独自の水力学を大規模インテグレーターにライセンス供与するか、地域組立のための合弁事業を形成することで成長を見出しています。

極低温プロセスポンプ業界のリーダー企業

Nikkiso Co. Ltd.

Atlas Copco AB

Ebara Corporation

Sulzer Ltd.

Flowserve Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Alfa Lavalがグリーンエネルギーポートフォリオに極低温ポンプおよびアルミニウム熱交換器の専門知識を加えるため、Fives Energy Cryogenicsの買収を完了しました。

- 2025年6月:Chart IndustriesとFlowserveが全株式交換による合併を完了し、年間アフターマーケット収益37億米ドルを持つ190億米ドルの流体技術リーダーが誕生しました。

- 2025年3月:Cheniere Energyがコーパスクリスティ第3フェーズのトレイン1を稼働させ、1,000万トン超の処理能力を持つ7基の中規模トレインからの初のLNG積荷を記録しました。

- 2025年1月:FlowserveがUAEにおけるADNOCの年産150万トンの炭素回収プロジェクト向けに超臨界二酸化炭素(CO₂)ポンプおよびシールを供給する契約を獲得しました。

世界の極低温プロセスポンプ市場レポートの調査範囲

極低温プロセスポンプは、ガスおよび蒸気を冷却面上で凝縮させることによって捕集する真空ポンプです。ただし、特定のガスに対してのみ有効です。その有効性は、クライオポンプの温度に対するガスの凝固点および沸点によって決まります。

極低温プロセスポンプ市場は、タイプ、極低温物質、エンドユーザー、地域によってセグメント化されています。タイプ別では、市場は動的ポンプと容積式ポンプにセグメント化されています。極低温物質別では、市場は窒素、アルゴン、酸素、LNG、水素、その他にセグメント化されています。エンドユーザー別では、市場は発電、化学、医療、その他にセグメント化されています。本レポートは主要国における極低温プロセスポンプ市場の規模と予測もカバーしています。各セグメントの市場規模および予測は、米ドル(十億)単位の収益に基づいて実施されています。

| 遠心式(動的) |

| 往復式(容積式) |

| スクリュー・ロータリーベーン式 |

| トラップ式・極低温真空式 |

| LNG(CH₄) |

| 窒素(LN₂) |

| 酸素(LOX) |

| アルゴン(LAr) |

| 水素(LH₂) |

| ヘリウム(LHe) |

| 貯蔵タンク積載 |

| パイプラインブースティングおよび移送 |

| 燃料補給・バンカリングステーション |

| シリンダー充填 |

| 発電・LNG端末 |

| 化学・石油化学 |

| 医療・ライフサイエンス |

| 電子・半導体 |

| 金属・冶金 |

| 食品・飲料 |

| 航空宇宙・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| ポンプタイプ別 | 遠心式(動的) | |

| 往復式(容積式) | ||

| スクリュー・ロータリーベーン式 | ||

| トラップ式・極低温真空式 | ||

| 極低温物質別 | LNG(CH₄) | |

| 窒素(LN₂) | ||

| 酸素(LOX) | ||

| アルゴン(LAr) | ||

| 水素(LH₂) | ||

| ヘリウム(LHe) | ||

| 用途別 | 貯蔵タンク積載 | |

| パイプラインブースティングおよび移送 | ||

| 燃料補給・バンカリングステーション | ||

| シリンダー充填 | ||

| エンドユーザー産業別 | 発電・LNG端末 | |

| 化学・石油化学 | ||

| 医療・ライフサイエンス | ||

| 電子・半導体 | ||

| 金属・冶金 | ||

| 食品・飲料 | ||

| 航空宇宙・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在の極低温プロセスポンプ市場規模はいくらですか?

市場は2025年に27億1,000万米ドルと評価されており、2030年までに36億5,000万米ドルに達すると予測されています。

世界の売上を牽引するポンプタイプはどれですか?

遠心ポンプは、大容量LNGおよび産業用ガス業務への適合性から、2024年収益の61.90%を占めました。

最も速い成長機会をもたらす極低温物質はどれですか?

液体水素ポンプは、グリーン水素ハブが規模拡大するにつれ、2030年にかけて10.80%のCAGRで拡大すると予測されています。

2030年に向けて最も速く成長する用途セグメントはどれですか?

燃料補給・バンカリングステーションは、海上輸送および大型輸送の脱炭素化に牽引され、9.70%のCAGRを記録する見込みです。

なぜヘリウム供給がポンプ購入者にとって懸念事項なのですか?

ヘリウム不足により、研究機関およびファブは高い価格を支払い、効率的な移送システムへの投資を強いられており、市場全体のCAGRに−1.2%の下押し圧力を与えています。

サプライヤーの競争環境はどの程度集約されていますか?

集約スコア6は、上位5社のOEMが収益の約3分の2を占め、中規模の専門業者が注目すべきニッチな影響力を維持していることを示しています。

最終更新日: