人工涙液市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

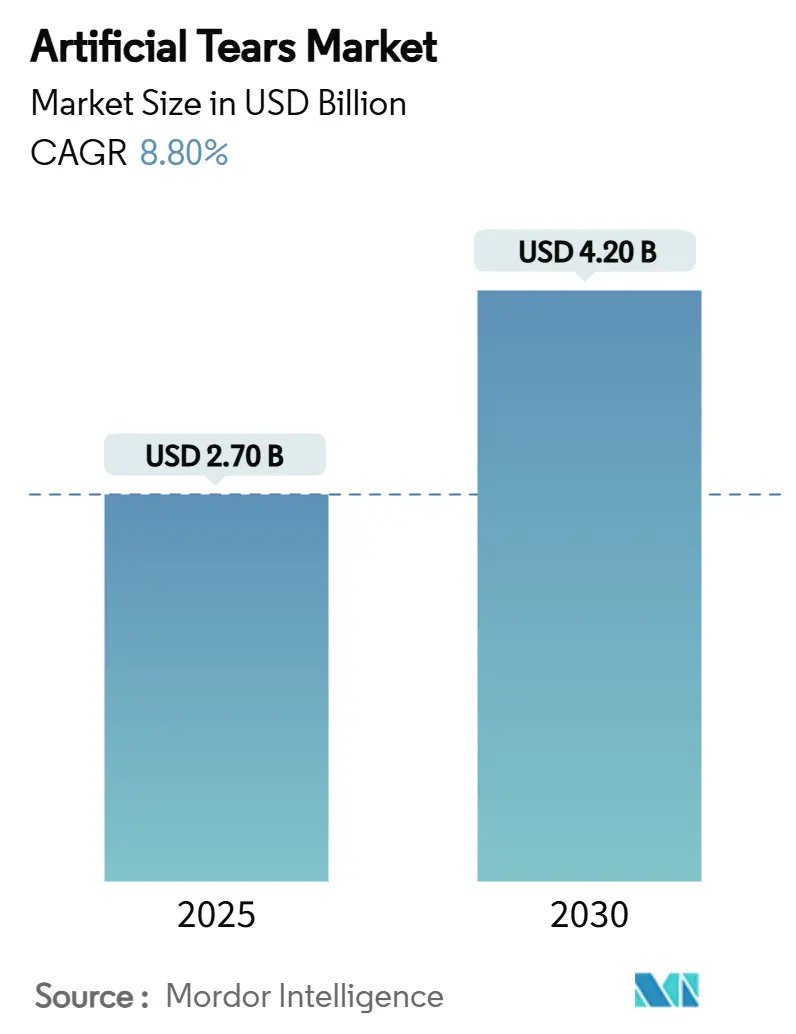

| 市場規模 (2025) | 2.70 十億米ドル |

| 市場規模 (2030) | 4.20 十億米ドル |

| 成長率 (2025 - 2030) | 8.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工涙液市場分析

人工涙液市場規模は2025年に27億米ドルに達し、2030年までに42億米ドルに達すると予測されており、8.8%のCAGRで成長しています。成長の要因は、高齢者人口の増加、デジタルスクリーンへの長時間露出、眼科医療に対する保険適用範囲の拡大です。保存剤フリー製品ラインは、塩化ベンザルコニウムによる刺激なしに慢性ドライアイを緩和するため、現在ユニット販売を支配しています。オンライン薬局が低価格とサブスクリプション補充プログラムを組み合わせることで、デジタル小売は店舗型チャネルよりも速く拡大しています。ブランドリーダーが最近のFDA警告書に対応して無菌製造のアップグレードに投資し、プライベートブランドの競合他社に対して価格プレミアムを守ろうとする中、競争の激しさが増しています。スマートドロッパーとバイオミメティック涙膜製剤は、企業がより良いアドヒアランスと生理的性能に近い製品を目指す中で、次世代の差別化の波を代表しています。

主要レポートのポイント

- 製剤別では、保存剤フリー製品が2024年の人工涙液市場シェアの54.7%を占め、2030年にかけて8.4%のCAGRで成長しています。

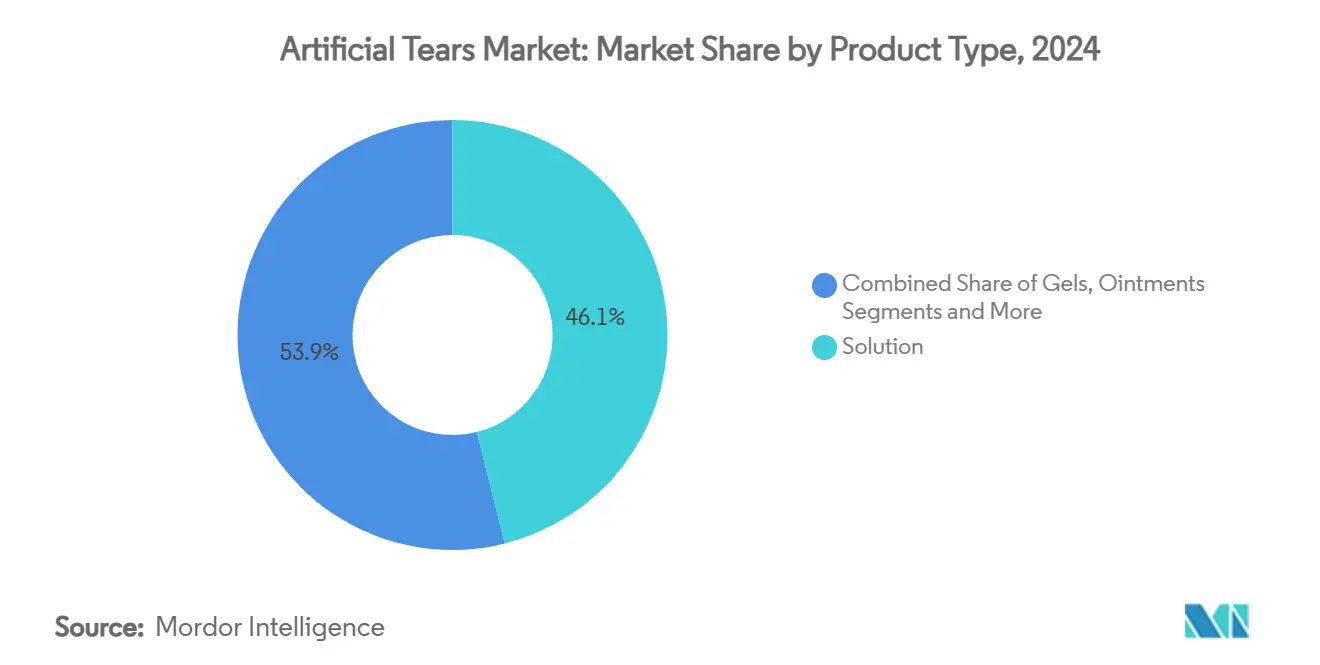

- 製品タイプ別では、溶液が2024年の人工涙液市場で46.1%のシェアを占め、ゲルは2030年に向けて7.7%のCAGRで成長軌道にあります。

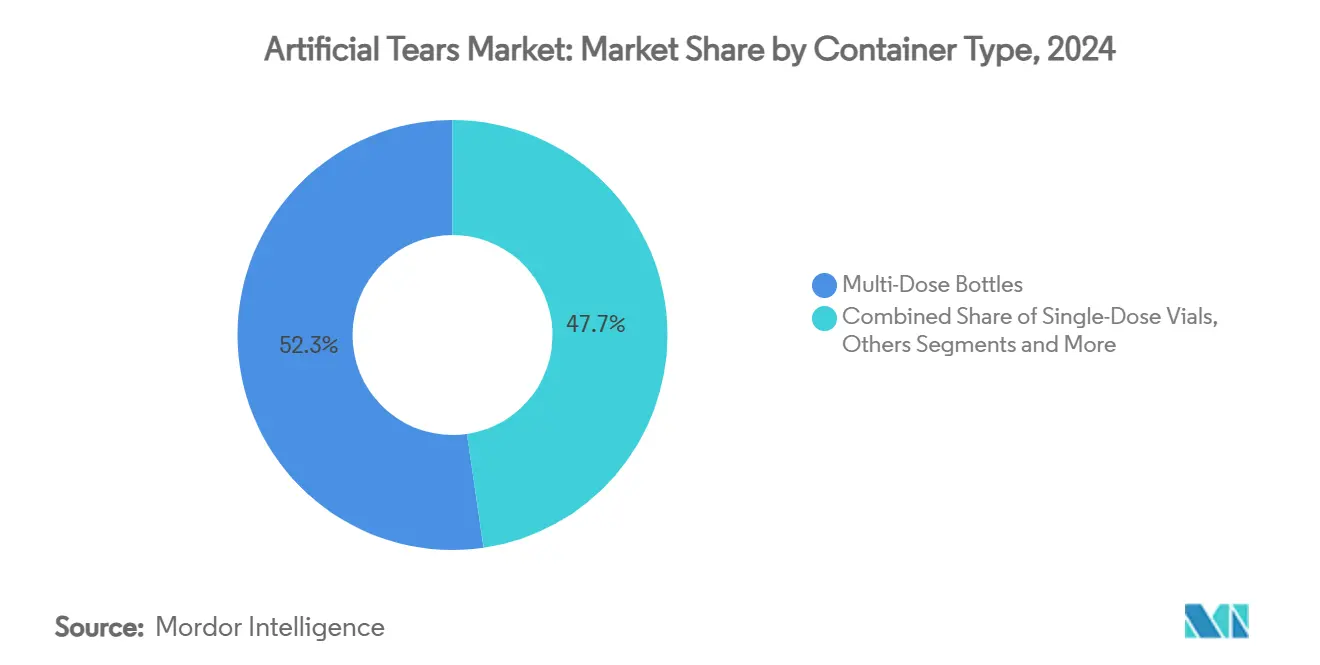

- 容器タイプ別では、マルチドーズボトルが2024年に52.3%のシェアでトップとなり、シングルドーズバイアルは2030年までに9.1%のCAGRで拡大すると予測されています。

- 用途別では、ドライアイ症候群が2024年の人工涙液市場規模の62.9%を占めていますが、コンタクトレンズ保湿用途は10.1%のCAGRで拡大しています。

- 流通チャネル別では、小売薬局が2024年に43.7%のシェアを占め、オンライン薬局は12.3%のCAGRを記録すると予測されています。

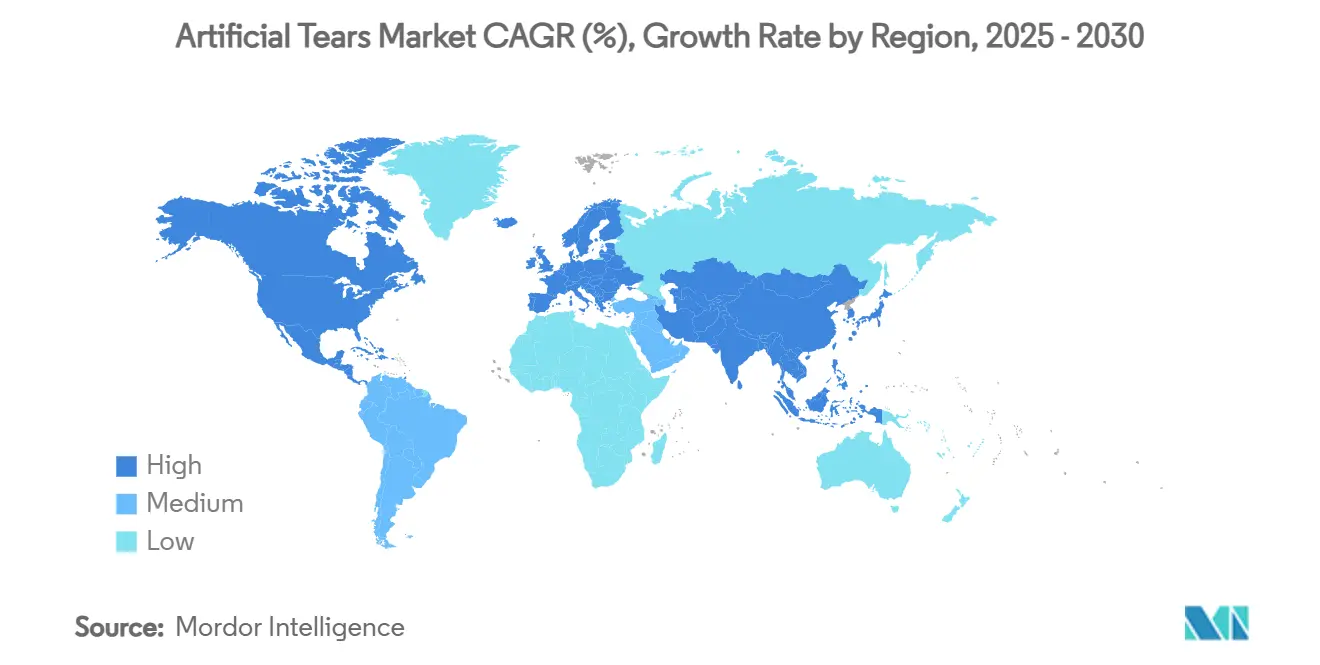

- 地域別では、北米が2024年の収益の35.9%を占め、アジア太平洋地域は2030年に向けて6.9%のCAGRで成長する見込みです。

世界の人工涙液市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口とスクリーンタイムの急増 | +2.10% | 北米と欧州に集中したグローバル | 長期(4年以上) |

| 保存剤フリー製剤の臨床採用の増加 | +1.80% | 欧州と北米が主導するグローバル | 中期(2〜4年) |

| 主要市場における市販薬切り替え承認の迅速化 | +1.40% | 主に北米と欧州 | 短期(2年以内) |

| ドライアイ管理に対する新興の償還制度 | +1.20% | 北米、欧州へ拡大中 | 中期(2〜4年) |

| スマートドロッパーによるアドヒアランス技術の統合 | +0.90% | 当初は先進国市場 | 長期(4年以上) |

| バイオミメティック涙膜の研究開発における突破口 | +0.70% | 研究集約的地域を中心としたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口とスクリーンタイムの急増

50歳以上の成人が世界人口に占める割合が増加し、涙膜を不安定にするデジタルデバイスへの使用時間が増えているため、需要が高まっています。[1]米国食品医薬品局、「医薬品安全性に関するコミュニケーション」、fda.gov 企業方針に組み込まれたリモートワークは、低いまばたき率とブルーライトストレスに目を継続的にさらしています。老視点眼薬に対するFDAの優先審査は、加齢に関連した眼の疲労に対する規制当局の認識を示しています。発症データは、慢性ドライアイが断続的なものから持続的なものへと移行していることを示しており、潤滑剤の繰り返し購入が増加しています。これらの基本的要因は、経済サイクルに左右されない持続的な需要量の促進要因を人工涙液市場に与えています。

保存剤フリー製剤の臨床採用の増加

塩化ベンザルコニウムの毒性が眼表面の炎症を悪化させるため、眼科医は保存剤を含まない製品をより頻繁に処方しています。欧州の規制当局はこの転換を支持しており、Aptarなどの包装革新企業は、マルチドーズボトルを微生物から守る2,500万個以上の無菌スクイーズディスペンサーを販売しています。実際の研究では、刺激感や灼熱感が最小限に抑えられると治療の脱落者が減少することが示されています。より優れたろ過システムとバルブシステムにより、保存剤含有製品とのコスト同等性が実現しています。これらの要因が相まって、人工涙液市場内のユニット販売と平均販売価格の両方を押し上げています。

主要市場における市販薬切り替え承認の迅速化

有効成分の安全性記録が長いため、規制当局は市販薬への切り替えの審査時間を短縮しています。ブリモニジンジェネリックに対するFDAの暫定承認はこのトレンドを示しています。市販薬ステータスにより、マスリテールでの棚スペースが拡大し、消費者向け直接広告が可能になり、ブランド認知度が向上します。単価が下がっても販売量は増加します。早期の治療開始は角膜損傷を防ぐことで臨床転帰も改善し、容易なアクセスに対する支払者の支持を強化します。全体として、より迅速な切り替えは製品の採用を加速させ、人工涙液市場の成長軌道を強化します。

ドライアイ管理に対する新興の償還制度

米国の大手保険会社は現在、鼻腔内バレニクリンやシクロスポリンスプレーを含む処方ドライアイ治療薬の保険適用を行っています。保険適用により患者の自己負担費用が軽減され、高付加価値製剤への需要がシフトします。支払者は、ドライアイの早期管理が高額な手術を回避できるというコスト効果の証拠を引用しています。償還の明確化により、投与頻度を監視するスマートドロッパーなどのプレミアムデバイスを発売するメーカーへのインセンティブが生まれます。欧州全体で保険適用が拡大するにつれて、採用トレンドは人工涙液市場にとって持続的な上昇余地を示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 微生物汚染による繰り返しのリコール | -1.30% | 米国製造に焦点を当てたグローバル | 短期(2年以内) |

| ジェネリックプライベートブランドによる利益率への圧力 | -0.90% | 価格に敏感な市場で最も深刻なグローバル | 中期(2〜4年) |

| 保存剤に関する規制強化 | -0.70% | 主に欧州と北米 | 長期(4年以上) |

| 重篤なドライアイ疾患を隠す患者の過度な依存 | -0.50% | 市販薬アクセスが高い先進国市場 | 中期(2〜4年) |

| サプライチェーン分析 | -0.40% | 地域差のあるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

微生物汚染による繰り返しのリコール

Alcon、AvKareなどは、感染リスクをもたらす無菌性の失敗により数百万本のボトルをリコールしました。FDAの警告書は不十分な無菌管理を指摘しており、是正措置により予期せぬ設備投資コストが発生しています。[2]米国食品医薬品局、「眼科用製品に関する警告書」、fda.gov リコールのたびに消費者の信頼が低下し、品質シグナルが安定するまでカテゴリーの成長が鈍化します。小売業者は影響を受けたブランドを棚から外し、競合他社に棚スペースを与えることで対応します。これらの出来事は、製造のアップグレードが信頼を完全に回復するまで人工涙液市場に重くのしかかります。

ジェネリックプライベートブランドによる利益率への圧力

プライベートブランドチェーンはジェネリックの中央値価格を20%引き下げた一方、ブランド品は原材料インフレを相殺するために価格を44%引き上げました。[3]Nature、「バイオミメティック涙膜の進歩」、nature.com 価格差はロイヤルカスタマーの支払い意欲を超えて拡大し、シェアがストアブランドに移行しています。イノベーターは現在、模倣品が参入障壁の高い保存剤フリーのマルチドーズや革新的な包装にピボットしています。しかし、価格圧迫により粗利益率が縮小し、パイプラインへの投資が減少し、基本製剤における人工涙液市場のイノベーション速度が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ゲルの革新にもかかわらず溶液が優位性を維持

溶液は人工涙液市場の46.1%のシェアを占め、日常的な潤滑の第一選択肢であり続けています。その使い慣れた感触、低粘度、および投与デバイスとの幅広い互換性が高い採用率を維持しています。ゲルは角膜上により長く留まり夜間の緩和をもたらすため、7.7%のCAGRで成長しています。メーカーは、点眼時に液化し体温上昇とともに固化する温度応答性ゲルマトリックスを研究しています。軟膏は夜間ケアのニッチを埋め、エマルジョンはマイボーム腺機能不全の症例に典型的な脂質層を再建します。研究中のクルクミンリポソームと超潤滑性ハイドロゲルは、天然涙液の浸透圧を模倣した次世代溶液を生み出す可能性があります。

このカテゴリーでは、水分を時間放出し投与頻度を減らすように設計されたスマート製剤の研究開発も見られます。生産者はブルーライトによる酸化ストレスに対処するためにUVブロッキング化合物と抗酸化物質を統合しています。教育キャンペーンは顧客が症状の重症度に粘度を合わせるのを助け、標準的な点眼薬からプレミアムゲルへのアップセルを支援しています。その結果、製品ミックスはより高付加価値のパックへとシフトし、患者一人当たりの収益を拡大し、セグメントの人工涙液市場規模の見通しを改善しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

製剤別:保存剤フリーの優位性が加速

保存剤フリー製品ラインは、臨床的な選好により2024年の人工涙液市場シェアの54.7%を獲得し、2030年に向けて8.4%のCAGRで成長します。無菌マルチドーズボトルはかつてコストと複雑さの障壁に直面していましたが、新しいフィルター膜により微生物の侵入なしに最大60日間の使用が可能になりました。欧州の規制当局は積極的に保存剤を含まない製品をケアの標準として位置づけており、米国のガイドラインもその姿勢を反映しつつあります。保存剤含有製品は単回使用サシェや価格重視の市場では存続していますが、塩化ベンザルコニウムの害に対する認識が広まるにつれて頭打ちになっています。

包装も進化しています。SantenのDimple Bottleはバイオマスプラスチックを使用して炭素フットプリントを削減しながら、バルブが液体を無菌状態に保ちます。ブランドはエコルールに準拠しながらバリア特性を損なわないリサイクルポリプロピレンと堆肥化可能な紙トレーをテストしています。最終的な結果は、より鮮明な価値提案です:刺激の軽減、感染リスクの低下、よりエコフレンドリーな容器、これらの要因が相まって保存剤フリー技術が主導する人工涙液市場の拡大を強化しています。

容器タイプ別:マルチドーズの利便性にもかかわらずシングルドーズバイアルが急増

マルチドーズ形式は、1回あたりのコストを最小化し現在の投与習慣に合っているため、2024年に52.3%のシェアを維持します。しかし、シングルドーズバイアルは交差汚染を排除し手術後の投与量測定を簡素化するため、2030年にかけて9.1%のCAGRを記録します。臨床医は免疫不全患者や小児に推奨しています。廃棄物への懸念から、北米ではリサイクルスキームや空のポリプロピレンポッドを回収する業界プログラムが生まれています。生分解性ポリ乳酸バイアルはパイロット試験中であり、5年以内に埋め立てごみを40%削減できる可能性があります。

コネクテッドパッケージングが台頭しています。センサー搭載キャップが各スクイーズを記録してモバイルアプリにリマインダーを送信し、パイロットコホートでアドヒアランス率を最大30%向上させています。高齢ユーザーは、昼夜の製品を区別するより大きな親指パッドとカラーコードキャップの恩恵を受けています。容器のイノベーションは安全性とユーザーエクスペリエンスの両方に対応し、患者の継続率を改善し、人工涙液市場内のライフタイムバリューを延長しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:ドライアイ症候群の優位性がコンタクトレンズの課題に直面

ドライアイ症候群は人工涙液市場規模の62.9%を占めており、そのシェアは高い疾患有病率と慢性的な投与によって支えられています。コンタクトレンズ保湿点眼薬は、世界のレンズ装用者が1億5,000万人を超える中、10.1%のCAGRでより強い勢いを示しています。製剤には現在、シリコーンハイドロゲル表面へのタンパク質沈着を防ぐ成分が組み込まれており、視界のぼやけの発生を減らしています。術後の潤滑は処置量とともに安定しており、外来手術センターでの無菌プロトコルをサポートするシングルドーズバイアルの採用から恩恵を受けています。

ラクリチンプロテオフォームの研究は、将来の点眼薬が一般的な水分補給を提供するのではなく、特定の涙液タンパク質を回復させる可能性を示唆しています。獣医学的および小児科的用途が注目を集めており、規制当局は人間と動物の両方の製品ラインに影響を与えたリコールを指摘し、種を超えたサプライチェーンのつながりを強調しています。したがって、用途の多様化はリスクを分散させ、人工涙液市場全体でイノベーションの勢いを維持します。

流通チャネル別:オンライン薬局が従来の小売を混乱させる

薬剤師の指導が初めての購入者の粘度、保存剤、および使用技術のナビゲーションを助けるため、小売薬局は依然として2024年の売上の43.7%を提供しています。オンライン薬局は、自宅配送、自動補充、および遠隔眼科診察に後押しされ、12.3%のCAGRを記録しています。サブスクリプションボックスは、枯渇の2週間前に2ヶ月分を発送することで慢性ドライアイの失効率を削減しています。大手チェーンはクリック&コレクトで対応し、デジタルの利便性と店内カウンセリングを融合させています。

規制が追いついています:米国のいくつかの州では、電子薬局が認定検眼士によるビデオ診察とともに市販の人工涙液をパッケージ化することを許可しています。価格の透明性は実店舗の利益率を侵食し、プレミアムニッチブランドのキュレーションを迫っています。したがって、オムニチャネルの実行は、チャネル全体でシェアを守り、人工涙液市場の成長を維持するために不可欠になっています。

地域分析

北米は2024年に35.9%の収益シェアを占めており、これは高い可処分所得、幅広い保険適用、および新しいデバイスをいち早く棚に並べる迅速なFDA承認によるものです。米国が需要の大部分を牽引し、カナダとメキシコは眼科ケアへのアクセス改善により緩やかに成長しています。FDAは2026年2月にデバイス品質規則をISO 13485に合わせて調和させ、点眼技術のコンプライアンスコストを引き上げ、グローバル申請を円滑化します。

アジア太平洋地域は、都市化によるスクリーン露出の増加と眼の健康を強調する啓発キャンペーンにより、2030年にかけて6.9%のCAGRで最も速く成長しています。中国ではeコマースの採用が盛んで、地元メーカーはライセンス取得を迅速化する国家薬品監督管理局の更新規則に合わせています。日本の高齢化社会は高品質の保存剤フリー点眼薬を重視しており、Santenがアジア資産への資本再配分を行っていることは地域需要の引力を示しています。インドは低コストジェネリックで販売量を増やしていますが、都市部の病院ではプレミアム製品の採用が加速しています。韓国とオーストラリアは、強力な民間保険と早期の技術採用により米国のパターンを反映しています。

欧州は、リサイクル可能な包装を推進し特定の保存剤を禁止する厳格な環境政策の中で、安定した中一桁台の成長を示しています。ドイツと英国が臨床研究との連携をリードし、南部市場は価格規制により新しいジェネリックの採用が遅れています。EU デジタルサービス法の下でクロスボーダーの電子薬局サービスが普及し、ニッチブランドのリーチが拡大しています。これらの地域トレンドが組み合わさって収益源を多様化し、特定の地理的ショックに対して人工涙液市場を緩衝しています。

競合状況

人工涙液市場は中程度の断片化を示しており、上位5社が売上の約55%を支配し、ジェネリックおよびスペシャルティ参入企業の余地を残しています。AbbVie、Alcon、Bausch + Lombはブランドエクイティ、グローバルな営業力、および規模の製造に依存しています。2024年、Bausch + LombはJohnson & JohnsonからBlinkアイドロップを1億650万米ドルで買収し、ドライアイスイートに認知されたブランド名を追加しました。Alconは3億5,600万米ドルのLENSAR買収でレーザー白内障能力を拡大し、潤滑剤をクロスセルするより広い周術期ポートフォリオを構築しました。

イノベーションは保存剤フリー技術、革新的なアドヒアランスツール、およびバイオミメティック成分に集中しています。小規模なバイオテク企業は、毎日の投与を週1回の間隔に減らす可能性のある持続放出型眼内インサートを追求しています。デジタルヘルスのコラボレーターは症状トリアージのためのAIチャットボットと自動再注文を提供し、最小限のコストで患者ロイヤルティを向上させています。リコール後の品質管理投資が増加しており、企業はFDAの精査を満たすためにアイソレーター、無菌充填ライン、および迅速微生物検査システムをアップグレードしています。

競争戦略は持続可能性も標的にしています。生産者はリサイクル可能な高密度ポリエチレンボトルを試験し、環境意識の高い購買者にアピールするために輸送排出量をオフセットしています。プライベートブランド小売業者は強力なサプライヤーネットワークと積極的な棚配置を活用して急速に規模を拡大し、ブランドの利益率を圧迫しています。統合が続く中、調達とコンプライアンスにおける規模の優位性は大手プレーヤーに有利ですが、ニッチなイノベーターは小児用快適点眼薬などの未充足ニーズを解決することで生き残っています。この力のバランスが人工涙液市場をダイナミックでイノベーション主導のものに保っています。

人工涙液業界のリーダー

AbbVie

Alcon

Bausch & Lomb

Johnson & Johnson Vision

Santen Pharmaceutical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Johnson & JohnsonはTECNIS Odyssey眼内レンズを欧州、中東、カナダで発売し、受容者の93%が眼鏡不要を達成しました。

- 2025年3月:FDAはメーカーが販売を終了した後、Bausch & Lombのプレドニゾロン点眼薬を含む12件のジェネリック眼科承認を取り消しました。

- 2025年2月:Merckは網膜疾患研究を拡大するためにEyeBioを13億米ドルで買収しました。

- 2025年11月:Bausch + LombはBlinkの買収を完了し、InflammX Therapeuticsを1億650万米ドルで買収しました。

世界の人工涙液市場レポートの範囲

| 溶液 |

| ゲル |

| 軟膏 |

| エマルジョン |

| その他のタイプ |

| 保存剤含有 |

| 保存剤フリー |

| マルチドーズボトル |

| シングルドーズバイアル |

| その他 |

| ドライアイ症候群 |

| アレルギー |

| 術後潤滑 |

| コンタクトレンズ保湿 |

| その他 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | サウジアラビア | |

| 製品タイプ別 | 溶液 | ||

| ゲル | |||

| 軟膏 | |||

| エマルジョン | |||

| その他のタイプ | |||

| 製剤別 | 保存剤含有 | ||

| 保存剤フリー | |||

| 容器タイプ別 | マルチドーズボトル | ||

| シングルドーズバイアル | |||

| その他 | |||

| 用途別 | ドライアイ症候群 | ||

| アレルギー | |||

| 術後潤滑 | |||

| コンタクトレンズ保湿 | |||

| その他 | |||

| 流通チャネル別 | 病院薬局 | ||

| 小売薬局・ドラッグストア | |||

| オンライン薬局 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | サウジアラビア | ||

レポートで回答される主要な質問

人工涙液市場の現在の規模は?

人工涙液市場規模は2025年に27億米ドルに達し、2030年までに42億米ドルに達すると予測されています。

人工涙液市場をリードする製剤は何ですか?

保存剤フリー製剤は2024年に54.7%の市場シェアを占め、眼への刺激が少ないため最も速く成長し続けています。

シングルドーズバイアルが人気を集めている理由は何ですか?

汚染リスクを排除し、術後の無菌基準を満たし、2030年にかけて9.1%のCAGRで拡大しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、スクリーンタイムの増加と医療アクセスの向上が需要を押し上げる中、6.9%のCAGRで成長をリードしています。

リコールは人工涙液市場にどのような影響を与えていますか?

繰り返される無菌性リコールは消費者の信頼を低下させ、高額な製造アップグレードを強いており、予測CAGRから推定1.3%を差し引いています。

将来の製品を形成する技術トレンドは何ですか?

投与を追跡するスマートドロッパーと天然涙液を模倣するバイオミメティック涙膜製剤が、次世代製品を差別化する準備が整っています。

最終更新日: