電気モーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 158.64 十億米ドル |

| 市場規模 (2031) | 241.30 十億米ドル |

| 成長率 (2026 - 2031) | 8.75% CAGR |

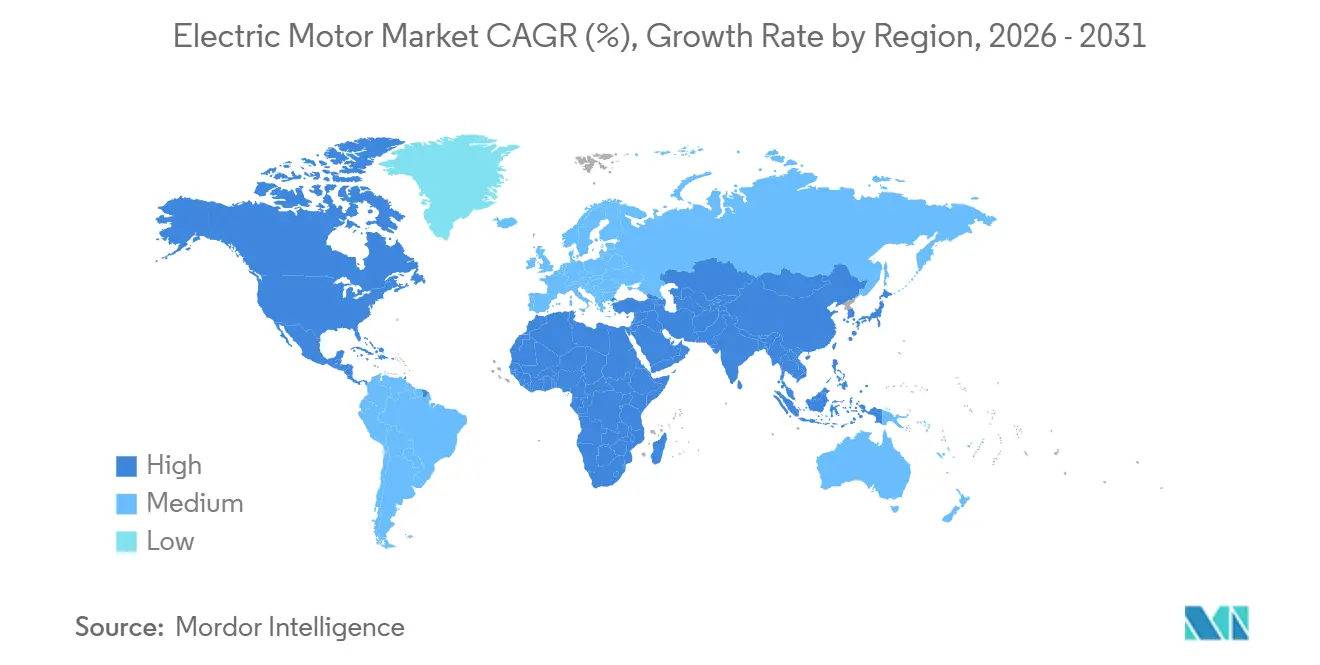

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

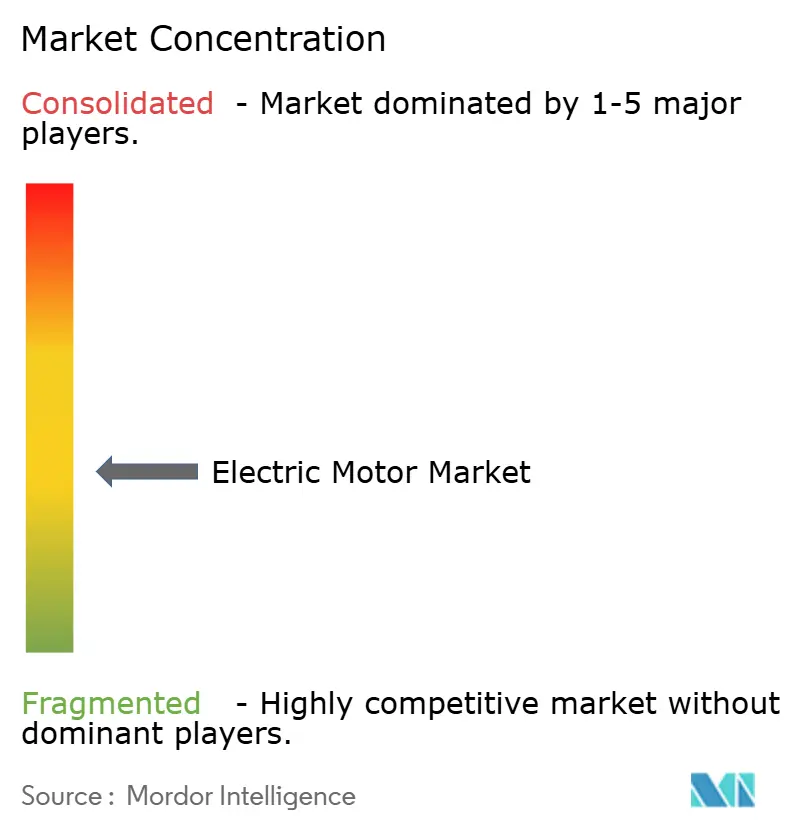

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気モーター市場分析

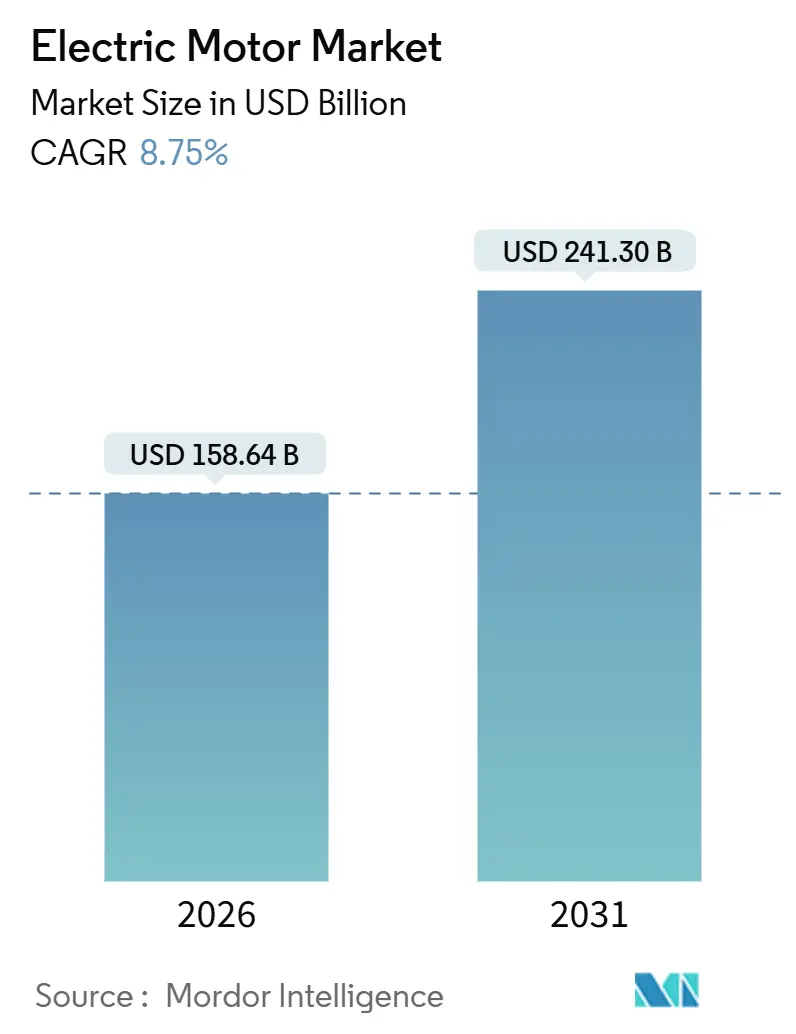

電気モーター市場規模は2026年にUSD 1,586億4,000万と推定され、予測期間(2026年〜2031年)中に8.75%のCAGRで2031年までにUSD 2,413億に達すると予想されています。

需要は三つの相互に絡み合うベクターを軸に展開しています。すなわち、バッテリー電気自動車の規模拡大、工場内における急速な自動化、そしてすべての回転機械をプレミアムクラスの性能へと向かわせるエネルギー効率規制です。中国では、新エネルギー車が2025年1月〜11月の間に1,478万台の販売を超え、サプライチェーン全体でトラクションモーターの調達を増大させています。欧州の2024年における洋上風力発電容量の16.4ギガワット追加には、ロータースピードをグリッド対応電力に変換する数千台のマルチメガワット永久磁石同期機が必要です。[1]WindEurope、「洋上風力統計2024」、windeurope.org 北米のHVACレトロフィット波とアジア太平洋のロボティクス普及における並行したダイナミクスが構造的需要を強化し、電気モーター市場を価格優先の誘導機から可変速・高トルクアーキテクチャへと移行させています。

主要レポートのポイント

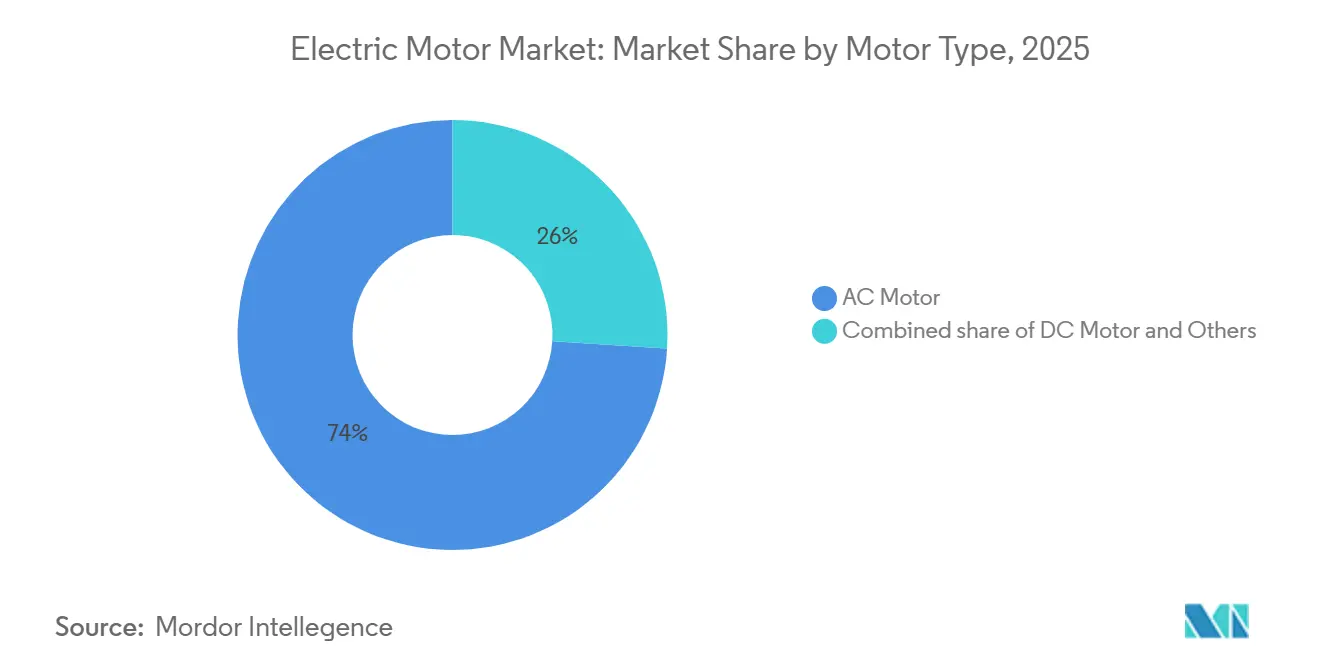

- モータータイプ別では、ACユニットが2025年の電気モーター市場シェアの74%を占め、同期サブタイプは2031年にかけて9.45%のCAGRで進展しています。

- 出力電力定格別では、分数馬力設計が2025年の収益の51.4%を占め、500馬力超のモーターは2031年にかけて7.8%のCAGRで拡大しています。

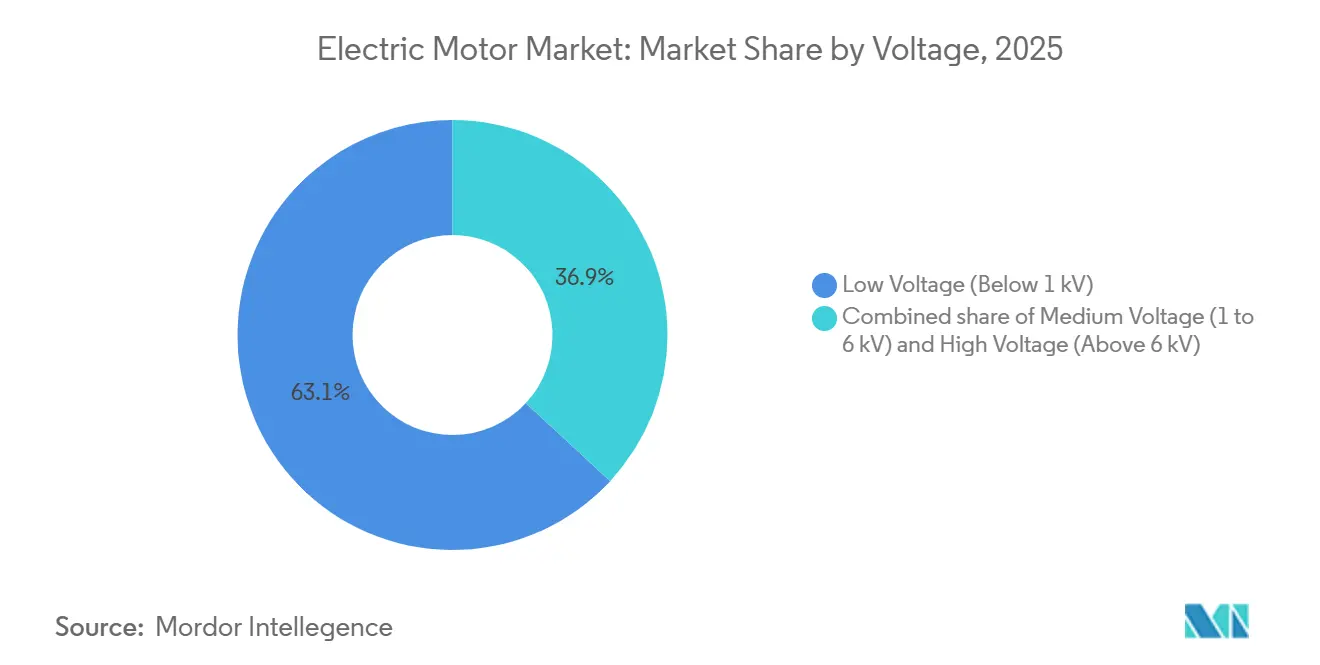

- 電圧別では、低電圧機器が2025年の売上の63.1%を占めましたが、中電圧バリアントは公益事業および重工業のアップグレードを背景に8.3%のCAGRで上昇しています。

- 用途別では、産業機械が2025年に42.2%のシェアを維持し、自動車および輸送が11.9%のCAGRで最も速い成長軌道を示しています。

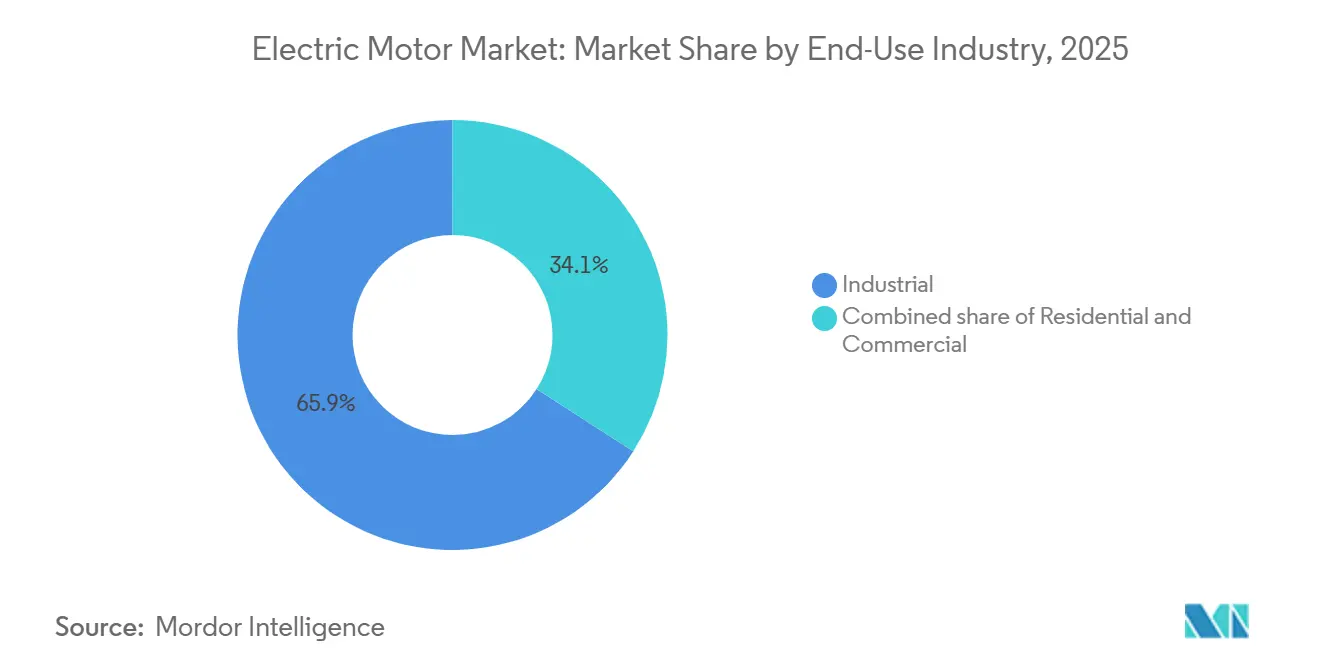

- 最終用途産業別では、産業セクターが2025年の電気モーター市場規模の65.9%を占め、2031年にかけて9.1%成長する見込みです。

- 地域別では、アジア太平洋が2025年の世界収益の43.8%を占め、2031年にかけて年率10.7%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電気モーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアの個別産業における製造自動化の急速な電動化 | 1.8% | アジア太平洋中心、北米および欧州への波及 | 中期(2〜4年) |

| 連邦エネルギー基準に牽引された米国住宅レトロフィットにおけるHVAC普及の加速 | 1.2% | 北米、欧州への二次的影響 | 短期(2年以内) |

| 欧州における高出力永久磁石モーターを必要とする洋上風力タービン設置の急増 | 1.5% | 欧州、アジア太平洋沿岸地域で新興 | 長期(4年以上) |

| 高効率トラクションモーター需要を触媒する中国におけるバッテリー電気自動車パワートレインの拡大 | 2.1% | 中国が主導、インド・東南アジアへ拡大 | 中期(2〜4年) |

| 北米における老朽化モーターの交換を促進する産業用IoT対応予知保全 | 0.9% | 北米、欧州での段階的普及 | 中期(2〜4年) |

| IE4およびIE5モーターの世界的な販売を促進するMEPSに関する政府規制 | 1.3% | EU、中国、インドが主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアの個別産業における製造自動化の急速な電動化

中国、日本、韓国、およびASEAN地域のロボット密集型組立ラインは、各新ユニットに4〜7本のサーボ軸を組み込んでいます。国際ロボット連盟は2024年に世界で542,000台の設置を記録し、そのうち70%以上がアジア太平洋に集中しています。[2]国際ロボット連盟、「世界ロボティクスレポート2024」、ifr.org 各関節にはコンパクトで高精度なモーターが必要であり、ロボット1台あたりの平均モーター価値を高め、統合フィードバック付きのブラシレスDCおよび永久磁石同期設計への需要を引き寄せています。インドのエレクトロニクス生産連動インセンティブ制度はUSD 15億の補助金を割り当て、関税優遇を受けるためのモーターの国内調達を促進しています。完成品メーカーは現在、デューティサイクル耐性のある巻線と耐熱絶縁を指定しており、調達基準を単価から生涯スループットへとシフトさせています。

連邦エネルギー基準に牽引された米国住宅レトロフィットにおけるHVAC普及の加速

2024年に最終決定された米国エネルギー省の改訂SEER2規則は、ブロワーアセンブリに電子整流モーターを事実上義務付け、数百万の住宅で交換需要の急増を引き起こしています。[3]米国エネルギー省、「住宅用HVAC SEER2最終規則2024」、energy.gov 可変速電子整流モーターは永久分割コンデンサーモーターと比較して電力使用量を最大30%削減し、カリフォルニア州とテキサス州の電力会社はデマンドレスポンスインセンティブを通じてこの利点を収益化しています。モーターベンダーは診断機能とクラウドベースの保証をバンドルし、モーターを一回限りの部品販売ではなくサービス収益へのゲートウェイとして位置付けています。当初40〜60%の価格プレミアムに懸念を示していた設置業者は、連邦税額控除が回収期間を2暖房シーズンに短縮するにつれて姿勢を変えています。

欧州における高出力永久磁石モーターを必要とする洋上風力タービン設置の急増

12〜15メガワット洋上タービン内のダイレクトドライブ発電機はギアボックスを排除し保守コストを削減しますが、依然として85%が中国から調達されるネオジム鉄ホウ素磁石に依存しています。[4]米国地質調査所、「希土類2025年サマリー」、usgs.gov 欧州のOEMはジスプロシウムフリー化学とセグメンタルステーターアセンブリのパイロット試験で対応しており、より小さな部品で輸送することで港湾取り扱いの制約を緩和しています。各発電機の重量が約450トンであることから、専用のジャックアップ船は2028年まで予約が埋まっており、プロジェクトスケジュールを達成するためにモーターのモジュール性が純粋な効率と同様に重要となっています。

高効率トラクションモーター需要を触媒する中国におけるバッテリー電気自動車パワートレインの拡大

2025年11月までの中国の1,478万台の新エネルギー車納車は、トラクションモーター需要の震源地としての役割を確固たるものにしています。100〜300キロワット定格の永久磁石同期機は、シリコンIGBTと比較してスイッチング損失を最大40%削減するシリコンカーバイドインバーターと組み合わされています。コスト低下により、USD 30,000未満のセダンにデュアルモーター全輪駆動構成が可能となり、初期世代のBEVと比較してモーターユニット数が3倍になっています。モーター、インバーター、バッテリーを設計する垂直統合型自動車メーカーが、純粋なモーター専業メーカーからシェアを奪っています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 永久磁石モーター経済性を圧迫する不安定なネオジム価格 | -0.7% | 欧州および北米で深刻なグローバル | 短期(2年以内) |

| 高電圧モーター生産を制限するIGBTモジュールの供給制約 | -0.5% | 自動車および産業セグメントに集中するグローバル | 中期(2〜4年) |

| 中東石油・ガスにおける耐爆発性モーターの長期認証サイクル | -0.3% | 中東、北アフリカへの二次的影響 | 長期(4年以上) |

| スタンドアロンモーター収益機会を減少させる統合サーボドライブの普及拡大 | -0.6% | アジア太平洋および欧州が主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

永久磁石モーター経済性を圧迫する不安定なネオジム価格

ネオジム酸化物価格は、中国の供給がクォータ調整に直面した2024年に15%急騰し、固定価格の自動車契約にコミットするメーカーを圧迫しました。磁石はトラクションモーターの部品表の最大30%を占めるため、価格変動はすでに薄いマージンをさらに侵食します。在庫の積み増しは運転資本を固定し、価値下落のリスクをもたらすため、一部のベンダーは希土類依存を回避できる誘導型またはスイッチトリラクタンス代替品の調査を進めており、わずかな効率ペナルティを受け入れています。

高電圧モーター生産を制限するIGBTモジュールの供給制約

1,200〜3,300ボルトのIGBTモジュールのリードタイムは、自動車OEMがパワー半導体ファウンドリから優先割り当てを確保した2024年に40週間まで延びました。産業用注文は結果として2026年にずれ込み、鉄鋼、セメント、公益事業プロジェクトにおける中電圧ドライブの設置が遅延しました。シリコンカーバイドMOSFETは熱的制約を緩和しますが、2〜3倍のコストプレミアムを持ち、ウェーハ容量のボトルネックに直面しています。一部のモーター設計は現在、より低いスイッチング周波数を目標とし、高調波ノイズと引き換えに部品の早期入手を図っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:ACのリードが持続、DCニッチが急増

AC機器は2025年の電気モーター市場収益の74%を占め、ポンプ、コンプレッサー、HVACブロワーでの定着した使用に支えられ、年率9.45%で成長する見込みです。誘導モデルは固定速度用途で主流ですが、可変周波数ドライブが精度とエネルギー効率の向上を実現する場所では同期バリアントがシェアを拡大しています。欧州でのIE4およびIE5クラスの採用は、特に0.75キロワット以上のフレームサイズで同期モーターの普及を加速させています。DCアーキテクチャは、トルク密度とバッテリー互換性が高い初期コストを上回る自動車、電動工具、小型家電での地位を維持しています。ブラシレスDCモーターは現在、ほぼすべてのプレミアム掃除機に搭載され、1回の充電あたりの稼働時間を最大40%延長しています。

新興のハイブリッドクラスは誘導モーターの堅牢性と永久磁石ローターを融合させ、直入れ始動でIE4効率を実現します。これは、ユビキタスなインバーターインフラが整っていない発展途上市場で評価される特性です。密閉型、ステッパー、アキシャルフラックスなどの特殊フォーマットは、冷凍、3Dプリンティング、モビリティスタートアップに結びついた小規模ながら収益性の高いニッチ市場にとどまっています。性能エンベロープが重複するにつれ、購買決定は分類よりも音響特性、熱的余裕、またはトルク対重量比などのアプリケーション固有の指標に依存するようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

出力電力定格別:家庭用主力製品対産業用大型機器

1馬力未満のモーターは2025年の出荷量の51.4%を占め、冷蔵庫、洗濯機、決済端末全体での普及を反映しています。価格弾力性がこのトランシェを支配しており、USD 3のコスト差が調達決定を左右することもありますが、ENERGY STARの閾値が年々段階的な効率向上を強制しています。1〜500馬力の整数馬力機器はコンベヤー、コンプレッサー、工作機械に使用され、ダウンタイムコストが設備価格をはるかに上回ります。この中間帯の電気モーター市場規模は、工場がIE4モデルに改修して最大5%のエネルギー節約を実現するにつれて拡大し続けています。

500馬力超の高出力ユニットは数量では小さいものの、鉱業および石油化学における老朽化資産の交換により2031年まで年率7.8%で成長すると予測されています。オペレーターは元のIE1またはIE2効率しか回復できない巻き直しサービスと、現在のエネルギー料金で3〜4年の回収期間を持つ新規IE4代替品を比較検討しています。一部のOEMは現在、既存フレームをその場でアップグレードするモジュール式ステーターローターカートリッジを提供し、完全交換と改修の間のギャップを埋めています。

電圧別:低端での数量、中範囲での成長

低電圧機器(1kV未満)は、家庭用および軽工業用の飽和と自動コイル巻きおよびグローバル化されたサプライチェーンから生まれたコスト効率により、2025年収益の63.1%を提供しました。しかし、プロセス産業のクライアントは、電流レベルを管理可能に保ちながらマルチメガワット負荷を可能にする1〜6キロボルトグレードへとシフトしています。中電圧ユニットは、可変周波数ドライブが冷却塔ファンおよびボイラー給水ポンプでのエネルギー使用量を最大40%削減するにつれて、年率8.3%で進展しています。

6キロボルトを超える超高電圧モーターはLNGコンプレッサーおよびパイプラインブースターステーションに電力を供給し、各プロジェクトは1年を超えるリードタイムでカスタム設計されています。グリッドサポート用同期調相機は、再生可能エネルギーが火力発電機を置き換えるにつれて、無効電力サービスを販売するブティック中電圧サブセグメントを開拓しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:産業基盤が安定、モビリティが加速

産業機械は2025年の展開の42.2%を支配し、ロボットセルおよびCNC機械が数十万本のサーボ軸を吸収しています。成長は設備投資サイクルに結びついていますが、予知保全の手法が計画停止中の交換スケジューリングにより交換リスクを緩和しています。HVACおよび冷凍需要は、食料品チェーンおよびデータセンターで最大35%のエネルギーを節約するリアルタイム変調可変速コンプレッサーへと移行し続けています。

自動車および輸送は、各バッテリー電気自動車が複数のトラクションおよび補助モーターを統合するにつれて、11.9%のCAGRで最も速い成長軌道を示しています。量産セダンは現在、内燃機関プラットフォームと比較してコンテンツを3倍にする3台以上のモーターを日常的に使用しています。住宅用家電は収益では成熟していますが数量では膨大であり、イノベーションは純粋な性能よりも騒音低減とスマートホーム接続性に集中しています。公益事業およびエネルギー用途では、変動する再生可能エネルギー入力にモーター速度を合わせるドライブと組み合わせたIE4ポンプおよびファンへの新規注文が見られます。

最終用途産業別:政策主導のレトロフィットの中で産業セグメントが主導

産業最終用途クラスターは2025年の売上の65.9%を生み出し、工場がメンテナンスをデジタル化し高効率クラスにアップグレードするにつれて2031年まで年率9.1%で成長する見込みです。商業ビルはグリーンビルディング認証を達成するためにエレベーターホイストおよびHVACドライブを交換し、住宅用の普及はブロワーモジュールにECMを義務付けるブロワーモジュールを含む連邦インセンティブ付きヒートポンプ設置に依存しています。注目すべき行動変化として、住宅所有者がHVAC運転を昼間の太陽光発電ウィンドウにシフトし、電力消費を動的に絞る可変速モーターを好む傾向があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に電気モーター市場シェアの43.8%を維持し、2031年にかけて10.7%のCAGRを追跡しています。中国の自動車メーカーは2025年11月までに1,478万台の新エネルギー車を納車し、セダンがデュアルモーターレイアウトに移行するにつれてトラクションモーター需要を倍増させるベクターとなっています。同地域のロボティクス設置台数は2024年に世界の542,000台の70%を超え、各セルが最大7台の精密モーターを必要としています。インドの生産連動インセンティブ補助金はエレクトロニクスおよびモーター生産にUSD 15億を投入し、ベトナムとタイは家電組立ラインを誘致して調達を現地化しリードタイムを短縮しています。

北米の勢いは、米国エネルギー省SEER2基準によって義務付けられたHVACレトロフィットと産業用予知保全の展開から生まれています。2024年の調査では、交換の38%が時間ベースのスケジュールではなくセンサーアラートによって引き起こされており、資産管理におけるデータ駆動型パラダイムを示しています。カナダの鉱業セクターは、遠隔地でのkWh当たりUSD 0.12を超える電力コストを軽減するためにIE4高馬力アップグレードへと移行しています。自動車および白物家電製造のためのメキシコへの近隣調達の流入は、地域サプライチェーンを強化し、新しい生産ホールでの中電圧モーター需要を押し上げています。

欧州の状況は政策主導です。エコデザイン規制は現在IE4準拠を要求し、2027年までにIE5閾値を予告しています。2024年の16.4ギガワットの洋上風力追加はマルチメガワット発電機需要を支え、ドイツのプロセス産業はエネルギー使用量を20〜40%削減する可変周波数ドライブを採用しています。英国のヒートポンプ推進と北欧の水力発電への依存は、可変負荷下で効率的に動作するモーターに収束しています。東欧の工場はEUの結束基金助成金から設備近代化の恩恵を受け、プレミアム効率定格の採用を促進しています。

南米の構成は商品主導です。ブラジルの農業ビジネスは高温と粉塵に耐える灌漑および穀物取り扱いモーターに依存し、アルゼンチンのリチウム鉱山は投資家の持続可能性条項を満たすためにIE4仕様の高馬力クラッシャーを展開しています。中東では、石油・ガスオペレーターがATEXおよびIECExタグ付きの耐爆発性ユニットを要求しており、認証のハードルがサプライタイムラインを延ばしますがプレミアム価格を固定します。湾岸諸国は地域冷房および海水淡水化システムに投資し、中電圧ポンプの調達を促進しています。

競合状況

電気モーター市場は中程度の集中度を示しています。ABB、Siemens、Nidec、Regal Rexnordは、広範な設置基盤とサービス部門でグローバル供給を支えています。中国メーカーは分数馬力の数量を支配し、価格を最大30%下回り、西側の既存企業をプレミアム機能とデジタルサービスへと向かわせています。高出力および耐爆発性のニッチ市場は、認証サイクルとカスタムエンジニアリングが参入障壁を形成するため、依然として分散しています。

戦略的動向はモーターハードウェアとパワーエレクトロニクスの収束を示しています。Siemensは2024年にeモビリティの展開を拡大するためにアキシャルフラックス資産を取得し、ABBはヒューストンに500馬力機器をIE4レベルに新規製造コストの40%で復元できる再製造ハブを開設しました。NidecのUSD 5億のベトナム拡張は2025年に磁石組立ラインを追加し、リードタイムを6週間に短縮します。特許出願はシリコンカーバイドインバーター統合に焦点を当て、システム損失を30〜40%削減すると主張しています。

現地化トレンドが地域の挑戦者を強化しています。インドのベンダーはルピー建て価格を活用して産業契約を獲得し、トルコのサプライヤーはアラビア語サポートを使用して湾岸市場に浸透しています。クラウドベースの振動分析などのデジタル提供物が既存企業を差別化し、モーターをサブスクリプション収益を生み出すデータノードに変えています。欧州の循環経済規制は逆物流規模を持つプレイヤーを優遇し、小規模輸入業者が引き取りプログラムの資金調達に苦労するにつれて統合を加速させる可能性があります。

電気モーター産業リーダー

ABB Ltd.

Siemens AG

Nidec Corporation

Regal Rexnord Corporation

WEG S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ABBインドは、希土類材料を使用しない超プレミアムモーターの新ラインIE5を発表しました。同時に、インドにおける低電圧モーターの製造能力の拡大と近代化を目的とした1億4,000万インドルピー超の投資を明らかにしました。

- 2025年8月:ECM PCB Stator Techは、50:1のギア比ハーモニックドライブを内蔵した革新的なサーボモーターを発表しました。この設計は比類のないトルク密度、精度、コンパクト性を約束します。「エイトボール」と名付けられたECMの最新モーターソリューションです。

- 2025年3月:持続可能な磁石フリー電気モーターで知られる英国拠点のAdvanced Electric Machines(AEM)は、大型および商用車向けにカスタマイズされたソリューションの第2世代を発売しました。

- 2025年1月:CES 2025において、MAHLEは希土類フリー設計を特徴とする最先端の電動ドライブキットを発表し、高い連続トルクと非接触電力伝送を誇り、電動化へのコミットメントを強調しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、電動モーター販売市場を、新品・工場製造のAC、DC、およびハーメチックモーター(定格15 kV未満)から生み出される年間総収益と定義する。対象は、世界中の産業用・商業用・住宅用アプリケーションにわたり、OEM(完成品メーカー)、ディストリビューター、および補修チャネルに販売されるものとする。完成機械(例:洗濯機、EV牽引システム)に組み込まれたユニットは、検証済みの移転価格ベンチマークを用いてスタンドアロンモーター価値に換算する。

スコープ除外:再生品または再製造モーター、リニアアクチュエーター、および単体モータードライブは評価対象外とする。

セグメンテーション概要

- モータータイプ別

- ACモーター(誘導(非同期)、同期)

- DCモーター(ブラシ付き、ブラシレス(BLDC))

- その他(密閉型モーター、ステッパーモーター)

- 出力電力定格別

- 分数馬力(1HP未満)

- 整数馬力(1〜500HP)

- 高出力(500HP超)

- 電圧別

- 低電圧(1kV未満)

- 中電圧(1〜6kV)

- 高電圧(6kV超)

- 用途別

- 産業機械

- HVACおよび冷凍

- 自動車および輸送

- 住宅用家電

- 公益事業およびエネルギー

- その他(農業、石油・ガス、鉱業)

- 最終用途産業別

- 住宅

- 商業

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、および中東にわたり、モーター設計エンジニア、HVACインテグレーター、組立工場の調達マネージャー、および大手電気卸売業者と対話を行った。これらの対話により、省エネアップグレードの普及率が精緻化され、チャネルマークアップが検証され、モデル確定前の暫定出荷分割が妥当性確認された。

デスクリサーチ

国際エネルギー機関(IEA)、米国エネルギー情報局(EIA)、Eurostat PRODCOM、国連Comtrade、およびQuestelの特許分析など、公開されているティア1ソースの主要統計から調査を開始し、生産・貿易・効率クラス採用トレンドの概要を把握した。政府の省エネ登録簿、業界団体年鑑(例:NEMA、CEMEP)、およびVolzaの通関出荷ログを活用し、地域別構成と典型的な平均販売価格を把握した。企業の10-K、投資家向けプレゼンテーション、および工場レベルの生産能力開示はD&B HooversおよびDow Jones Factivaを通じてスクリーニングし、主要サプライヤーのポジションをクロスチェックした。一方、プレスリリースおよび学会論文は、アキシャルフラックスおよびシンクロナスリラクタンス設計の新興動向を浮き彫りにした。記載されているソースは例示であり、データ検証および明確化のために多数の追加データベースおよび公開資料も活用した。

市場規模推計・予測

Mordorのアナリストは、国内生産に純輸入を加え、自家消費用の内製モーターを差し引くトップダウン需要プールを構築した。結果は、サンプリングされたOEM出荷量とディストリビューター監査のボトムアップ積み上げによるストレステストを実施した。モーター効率クラスの移行(IE2からIE4)、フラクショナル馬力シェア、キロワット当たりの平均銅コスト、産業設備稼働率、およびEVモーター採用比率などの主要変数が、2025〜2030年予測を支える多変量回帰モデルに投入された。データが希薄な国のギャップは、専門家との対話で確認された地域別価格・数量プロキシで補完した。

データ検証・更新サイクル

アウトプットは4段階のレビューを経る:自動分散チェック、アナリストによる査読、シニアコンサルタントの承認、および公開直前の最終更新。モデルは12ヶ月ごとに見直され、重大な政策変更やサプライチェーンの混乱が生じた場合には暫定的な修正を行う。

MordorのElectric Motorベースラインが信頼性を持つ理由

企業が異なる効率スコープを選択したり、ドライブを一括計上したり、為替レートの固定方法が異なるため、公表数値が一致することはほとんどない。

Mordorの厳格なアプローチ、年次更新、組み込みモーターの個別評価、および一次ASP情報とのクロスチェックにより、こうしたギャップが縮小され、意思決定者により安定した参照基準が提供される。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 146.4 B(2025年) | Mordor Intelligence | - |

| USD 197.8 B(2024年) | Global Consultancy A | 中古機器の再生品売上を含み、高電圧(>15 kV)ユニットを計上 |

| USD 145.2 B(2024年) | Global Publisher B | 2022年固定為替レートを使用;一次検証が限定的 |

| USD 152.2 B(2024年) | Industry Journal C | モータードライブを一括計上し、フラクショナル馬力の補修品を除外 |

再生品ユニット、補助ドライブ、または古い為替前提が混入すると数値が変動することを比較が示している。新規製造モーターのみを対象とし、タイムリーな貿易データと現地価格調査を組み合わせることで、Mordor Intelligenceはクライアントが信頼できる透明性・再現性のあるベースラインを提供する。

レポートで回答される主要な質問

2031年の電気モーター市場の予測値はいくらですか?

予測では、電気モーター市場は2031年までにUSD 2,413億に達するとされています。

どの地域がグローバル需要をリードしていますか?

アジア太平洋は2025年収益の43.8%を占め、最速の10.7%CAGRで成長しています。

統合サーボドライブが普及している理由は何ですか?

モーター、インバーター、エンコーダーを1つのハウジングに組み合わせ、配線を60%削減し、試運転を40%高速化します。これはロボティクスおよびパッケージングで特に価値があります。

希土類価格の変動はモーターメーカーにどのような影響を与えますか?

2024年のネオジムの15%急騰は、トラクションモーターの部品表の30%を占める可能性がある磁石コストを引き上げ、マージンを圧迫し、代替トポロジーへの関心を高めました。

欧州で現在義務付けられている効率クラスは何ですか?

EUのエコデザイン規則は、ほとんどの産業用モーターにIE4効率を要求し、2027年までにIE5採用を評価しています。

最終更新日: