粗鋼市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 2.32 十億トン |

| 市場取引高 (2031) | 2.93 十億トン |

| 成長率 (2026 - 2031) | 4.79% CAGR |

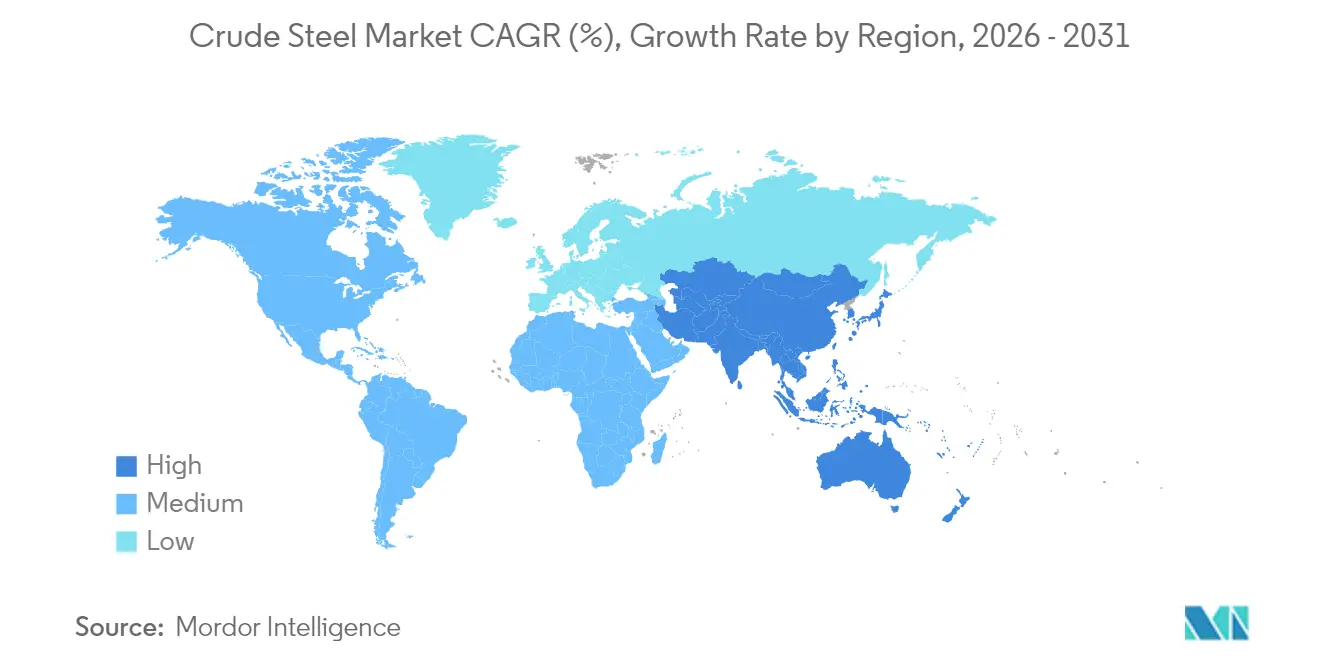

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

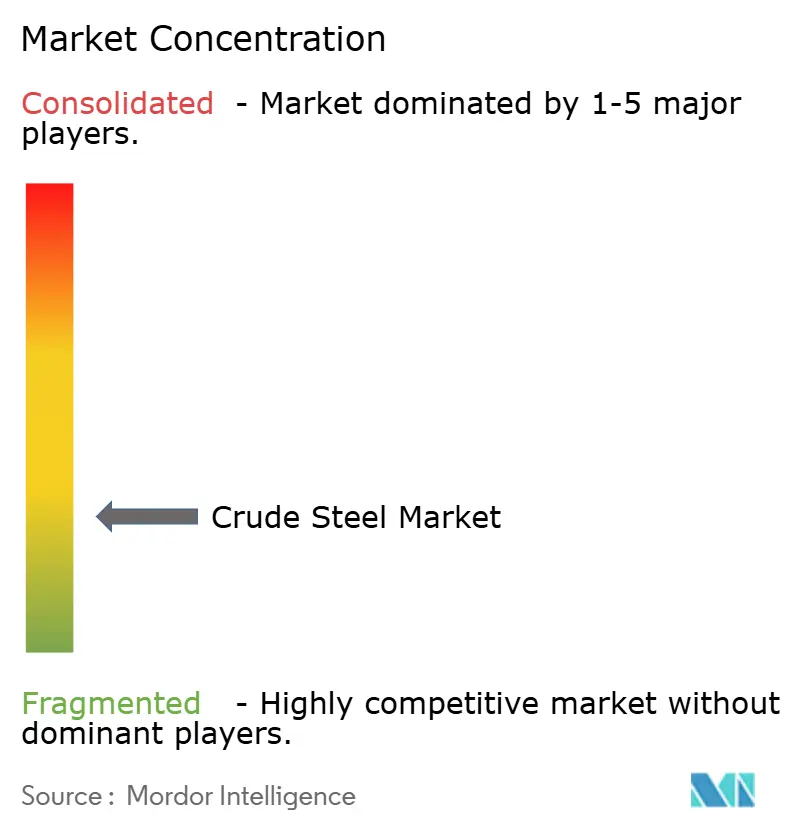

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる粗鋼市場分析

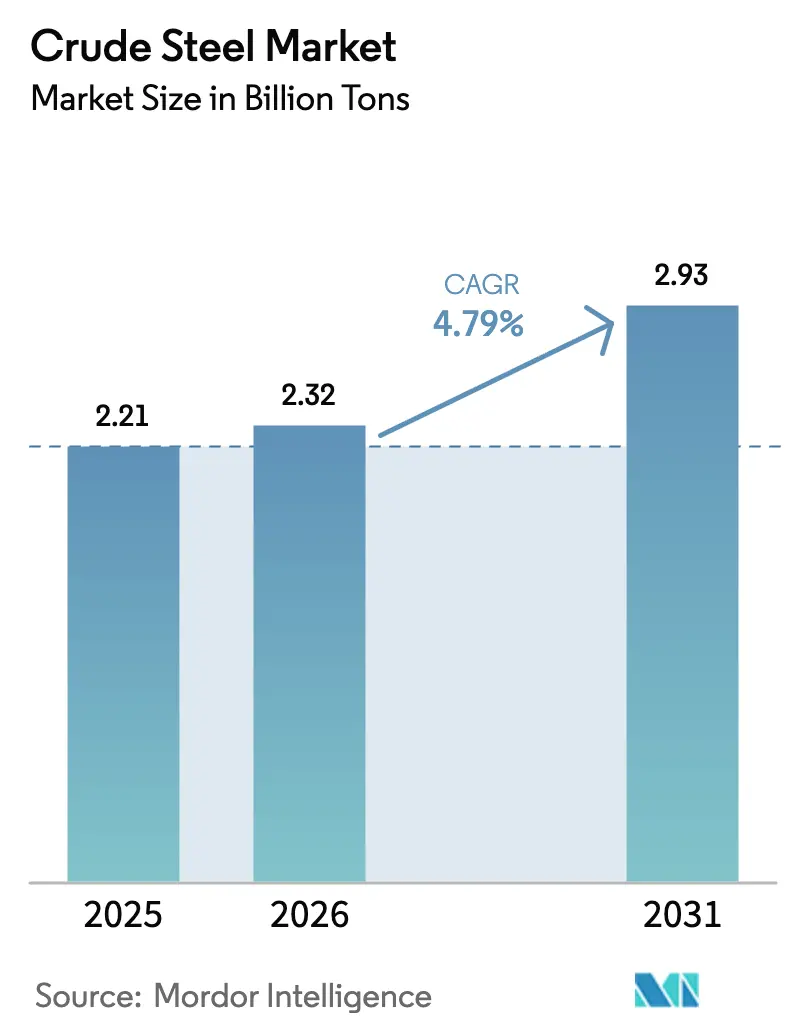

2026年の粗鋼市場規模は23億2,000万トンと推定され、2025年の22億1,000万トンから成長し、2031年には29億3,000万トンに達する見通しで、2026年から2031年にかけて4.79%のCAGRで成長します。脱炭素化目標の強化、スクラップ回収システムの成熟、再生可能エネルギー由来の電力コスト低下に伴い、電気アーク炉(EAF)技術が高炉・塩基性酸素炉(BOF)ルートを着実に代替しつつあります。アジア太平洋地域は大規模な都市インフラプログラムを通じて需要の大部分を占めており、インドの生産能力拡大とASEANのメガプロジェクトが中国の不動産サイクルの緩和を補う形で存在感を増しています。エンドユーザーのトレンドとしては、公共インフラと住宅が年間数量の半分以上を吸収しており、輸送の電動化、機械設備の更新、再生可能エネルギーの建設拡大が追加的な需要を生み出しています。競争力学は、EAF投資の波、水素ベースの直接還元パイロット、および炭素国境課税と購買者の脱炭素化要求を見越した低炭素生産拠点の確保を目的とした大型買収によって形成されています。統合型生産者は、将来の資産座礁リスクとグリーンプレミアムの不確実性に備えるため、炉の転換、電磁鋼板ライン、プロセス熱ソリューションに記録的な資本を投入しています。

主要レポートのポイント

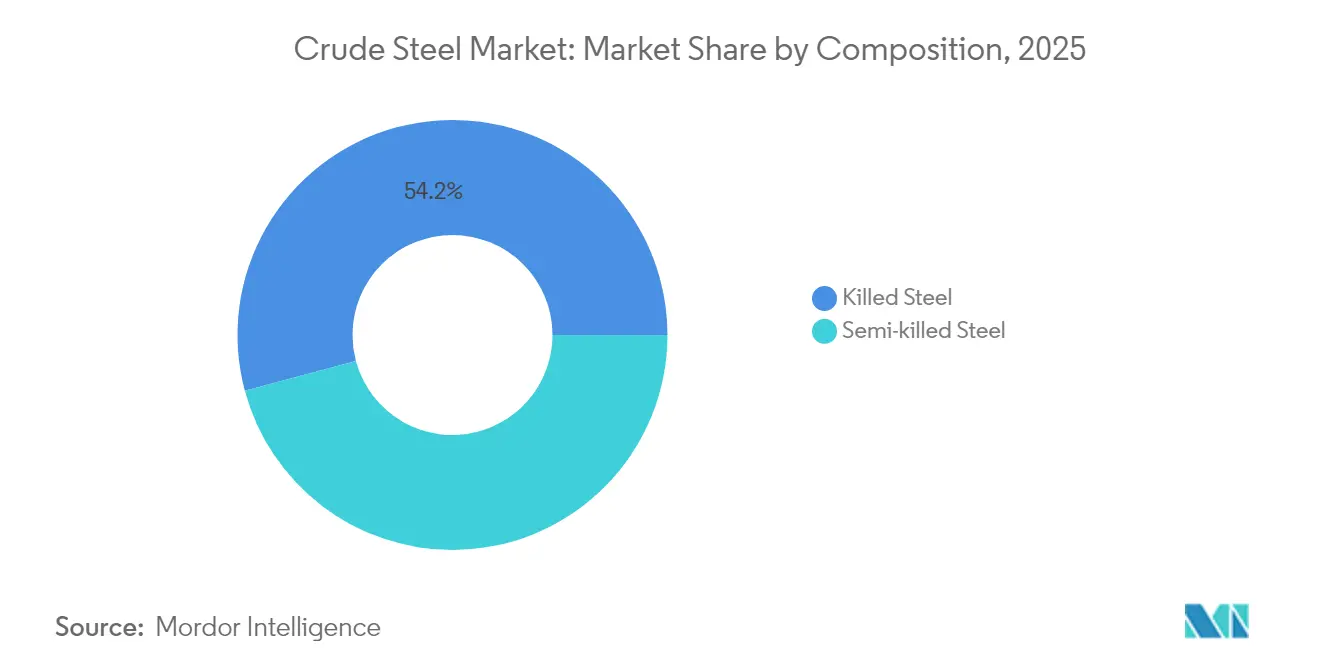

- 組成別では、キルド鋼が2025年の粗鋼市場シェアの54.18%を占めました。セミキルドグレードは2031年までに4.9%のCAGRで拡大する見込みです。

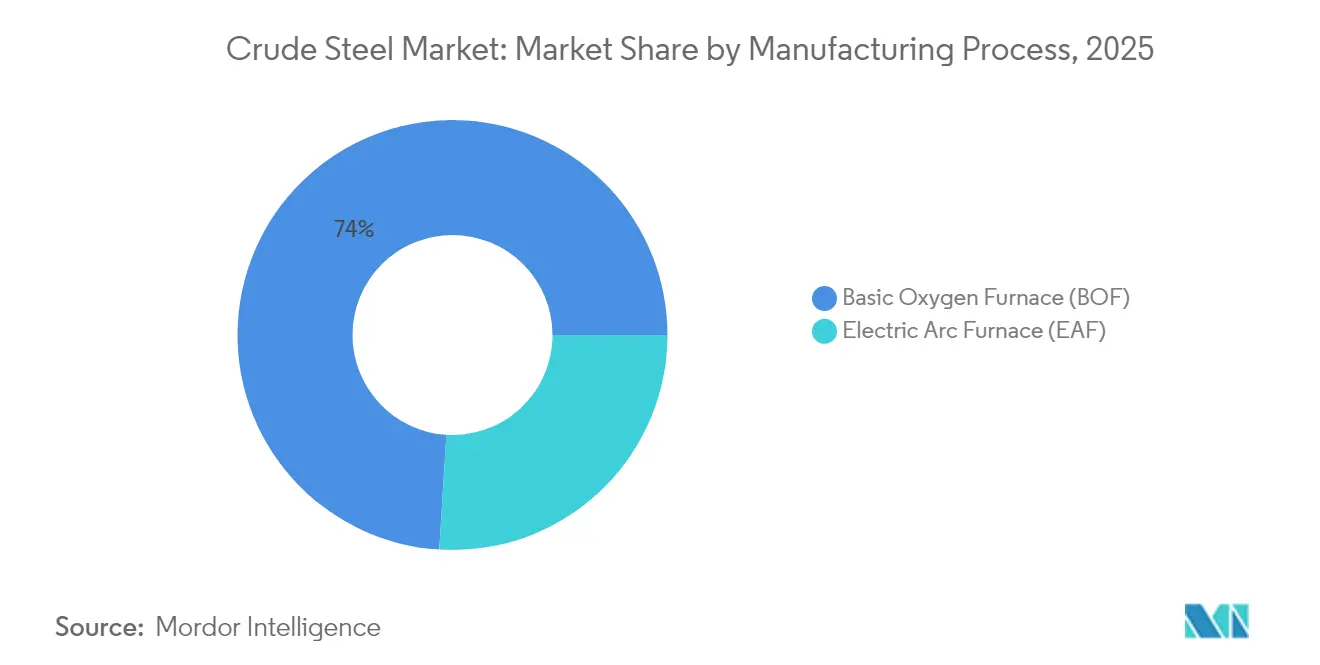

- 製造プロセス別では、塩基性酸素炉(BOF)セグメントが2025年に74.02%の収益シェアを維持し、電気アーク炉(EAF)は2031年まで5.03%のCAGRで成長する見込みです。

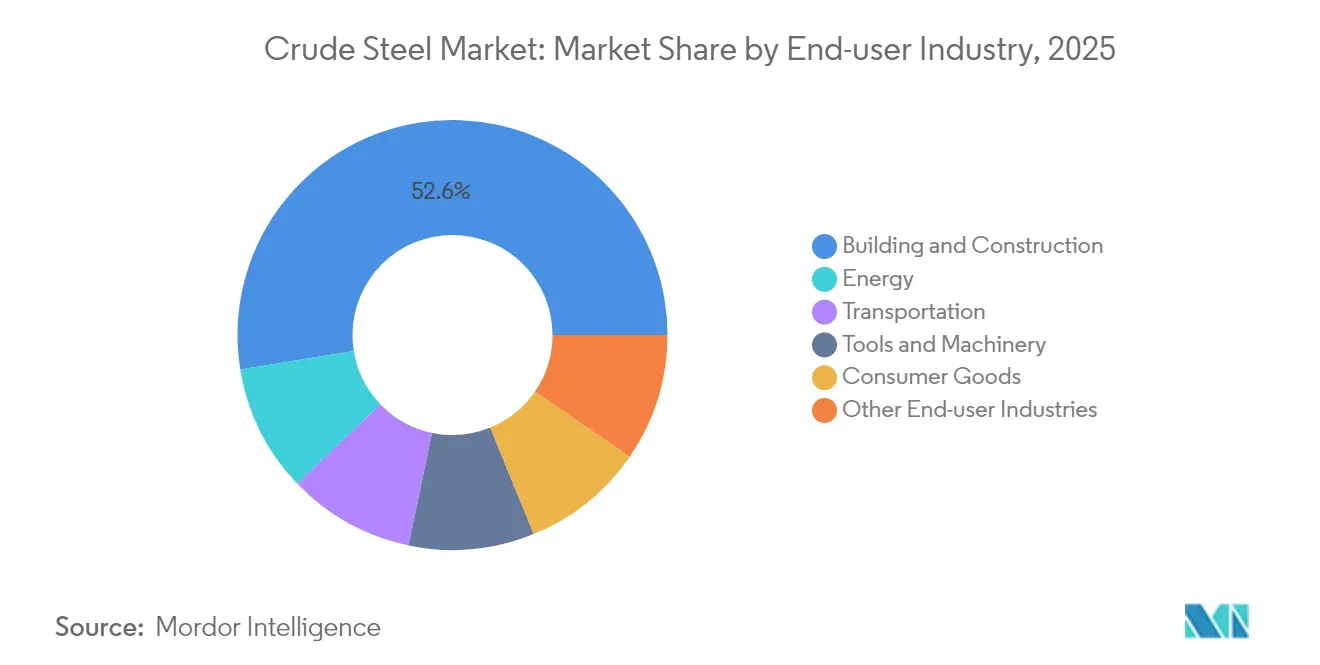

- エンドユーザー産業別では、建築・建設が2025年の粗鋼市場規模の52.56%を占め、2026年から2031年にかけて4.95%のCAGRで成長する見通しです。

- 地域別では、アジア太平洋が2025年に73.52%の数量シェアを獲得し、同地域は2031年まで4.86%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の粗鋼市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上位20社の製鉄企業における脱炭素化連動型設備投資競争 | +1.7% | EUと日本が先導するグローバル | 長期(4年以上) |

| 2030年までのインドおよびASEANにおける建設スーパーサイクル | +0.8% | APACが中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 自動車軽量化の推進による付加価値フラット鋼の復活 | +0.6% | 自動車ハブに集中するグローバル | 中期(2〜4年) |

| グリーン水素プロジェクトパイプラインによる長期電力コストの低下 | +0.4% | EU、日本、オーストラリア、米国の一部地域 | 長期(4年以上) |

| プロセス熱向け小型モジュール炉の急速な建設拡大 | +0.3% | 北米、欧州の一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上位20社の製鉄企業における脱炭素化連動型設備投資競争

2030年以前に完成予定の低炭素炉転換、水素ベースの直接還元ユニット、電磁鋼板ラインに2,000億米ドル以上が充当されています[1]ArcelorMittal、「ArcelorMittalがアラバマ州に電磁鋼板工場を建設」、arcelormittal.com。ArcelorMittalのアラバマ州における12億米ドルの電磁鋼板工場と、thyssenkruppの2030年までにCO₂を30%削減することを目標とするtkH2Steelプログラムは、先行者優位を示す好例です。2026年初頭に予定されているパイロット操業は、再生可能エネルギー電力価格が化石燃料代替品と収束した時点で、従来ルートとのコスト同等性を検証することが期待されています。早期採用者はスコープ3排出量の削減を望む自動車・家電メーカーとの価格交渉において優位性を獲得する一方、後発参入者は炭素国境課税の強化により高炉資産が座礁するリスクに直面します。

2030年までのインドおよびASEANにおける建設スーパーサイクル

インドが2047年までに粗鋼の設備能力を5億トンに引き上げるという目標は、2025年に3億1,800万トンに増加した国内鉄鉱石生産に支えられた長尺鋼・形鋼の地域的ブームを牽引しています。インドネシアのヌサンタラ首都移転計画やタイの東部経済回廊など、ASEANのメガプロジェクトは今後10年間で合計5,000万トン以上を必要とします。SteelAsiaを筆頭とする地域投資家は、サプライチェーンの短縮と付加価値加工の取り込みを目的として、複数のEAFラインに650億フィリピンペソを投入しています。持続的な成長は財政支出の継続と外国直接投資の流入に依存していますが、金利サイクルと原材料価格の変動が下振れリスクとなっています。

自動車軽量化の推進による付加価値フラット鋼の復活

電気自動車の普及は、牽引モーターに使用される電磁鋼板グレードへのシート需要を再形成する一方、衝突構造体における高強度鋼の必要性を強化しています。ArcelorMittalのアラバマ州における年産15万トンの生産能力は、無方向性電磁鋼板の国内調達を目指す米国自動車メーカーを直接ターゲットとしています。コモディティ熱延コイルに対して20〜30%のプレミアムが製鉄所のマージンを向上させますが、シリコンおよびアルミニウム添加の厳密な管理が求められます。超高強度鋼はまた、設計者が従来の厚いゲージを薄いものに置き換えることを可能にし、重量削減と安全規制の融合により車両1台あたりの鋼材使用量を逆説的に増加させています。

グリーン水素プロジェクトパイプラインによる長期電力コストの低下

IEAのモデリングによると、グリーン水素の供給価格は2030年までに1.3〜3.5米ドル/kgに低下し、その時点で水素ベースのスポンジ鉄は、炭素コストが90米ドル/tCO₂を超える地域においてコークス炭ルートと競合します。オンサイト電解のための長期電力購入契約を確保した製鉄企業は、将来の系統変動から保護され、資本市場が評価する脱炭素化の実績を確立します。オーストラリアのピルバラやスペインのアンダルシアなど再生可能エネルギーが豊富な地域は、統合型水素・鉄鋼クラスターを引き付け、近隣の製鉄所に構造的なコスト優位性をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中国不動産市場の回復が予想より遅い | -0.9% | APACへの影響が最も強いグローバル | 短期(2年以下) |

| 貿易救済措置の増加による国境を越えた流通の阻害 | -0.5% | 特に米中EU回廊のグローバル | 中期(2〜4年) |

| グリーンプレミアムの不確実性によるオフテイク契約の遅延 | -0.4% | EU、北米、先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国不動産市場の回復が予想より遅い

2024年9月の中国の月次新築住宅販売は前年同月比37.7%減少し、2019年のピーク2億9,600万トンからすでに半減していた住宅用鋼材需要をさらに圧迫しました。中国製鉄所による輸出攻勢の結果、地域価格が下落し、特に東南アジアで貿易摩擦が生じています。長期的な需要破壊は人口の頭打ちと高い空室率に関連しており、循環的な調整ではなく構造的な調整を示しています。

貿易救済措置の増加による国境を越えた流通の阻害

米国は2025年3月に鉄鋼に対するセクション232関税25%を再導入し、EUは2025年4月から輸入を15%抑制するためのセーフガード割当を拡大しました。中国は2025年4月に輸出税還付ルールを厳格化し、外国バイヤーのコンプライアンスコストを引き上げました。これらの措置はかつて国境のなかったコモディティ市場を分断し、川下ユーザーに調達の地域化を強い、特殊長尺・フラット製品における規模の経済を損なっています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

組成別:キルド鋼が連続鋳造用途で優位を占める

キルド鋼は2025年の粗鋼市場シェアの54.18%を占め、現代のスラブ生産のほぼすべてを担う連続鋳造ラインにとって不可欠であることを反映しています。アルミニウムおよびシリコン脱酸剤はガス発生を抑制し、表面欠陥を最小化して歩留まりを向上させます。セミキルドグレードは、軽量シャシー部品向けの制御された化学偏析を求める自動車メーカーの需要を背景に、2031年まで4.9%のCAGRで全体成長を上回るペースで拡大する見込みです。リムド鋼およびキャップド鋼は引き続きニッチなシートおよびストリップ用途に対応していますが、統合製鉄所が歩留まりと清浄度を優先するにつれて構造的な衰退が続いています。

EAF事業者は合金回収率の最大化と手直しの削減のためにキルドグレードを指定するケースが増えており、同セグメントの優位性を強化しています。一方、セミキルド鋼の存在感の高まりは、精密なマイクロ合金化を必要とする高強度鋼への自動車メーカーの移行と一致しています。規制要因は組成選択に直接的な影響をほとんど与えていませんが、エネルギー強度に関する考慮事項は製鉄所に脱酸プロセスの合理化とアルミニウム添加の経済的回収を促しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:EAFの成長がBOFの優位性に挑戦

BOFルートは2025年の生産量の74.02%という圧倒的なシェアを維持していますが、EAFの設置が2031年まで5.03%のCAGRを記録するにつれて、容赦ないシェア侵食に直面しています。JFE Steel Corporationの22億6,000万米ドルの大型EAFプロジェクトとHyundai Steelの58億米ドルのルイジアナ州製鉄所は、スクラップベースの低炭素生産への資本再配分を示しています。炭素調整コストモデルでは、EAFはBOFに比べてトンあたりのCO₂排出量が約75%少なく、このギャップは炭素国境課税の下でさらに拡大します。

EAFのモジュール性により、生産者は50万トン単位で生産能力を追加でき、数十億ドル規模の高炉の過剰建設なしに地域需要に供給を合わせることができます。BOFは缶、変圧器、パイプライン鋼向けの超低残留グレードにおいて足場を維持していますが、EAF溶解と組み合わせた水素ベースの直接還元炉はその最後の牙城さえも脅かしています。予測期間中、EAF溶解炉とBOSコンバーターを組み合わせたハイブリッド操業が、高炉の完全廃止前の過渡的なアーキテクチャとして台頭する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:建設が数量成長を牽引

建築・建設用途は2025年の世界総数量の52.56%を吸収し、2031年まで年率4.95%で成長する見込みで、粗鋼市場規模の拡大を支えています。インドの高速道路、地下鉄、グリーンエネルギー回廊が増分需要の大部分を占め、ASEAN各国政府は都市交通・物流ハブの整備計画に資金を投入しています。輸送は第2位にランクされ、高張力フラット・長尺製品を好む車両の電動化と鉄道網の整備によって牽引されています。

機械・設備セグメントは工場自動化と再生可能エネルギー部品の受注から恩恵を受けており、消費財は白物家電や電子機器筐体において安定を維持しています。エネルギー用途は、特に重厚板を必要とする洋上設備において、風力タワーの製造と系統拡張用鋼材を通じて加速しています。経済が成熟するにつれて、需要構成は輸送と高付加価値エネルギーインフラへとシフトすると予測されていますが、基礎的な建設数量は引き続きほとんどの地域生産者の受注残を支えるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の出荷量の73.52%を占め、インドの年間生産能力5億トンへの計画的拡大とASEANの建設パイプラインに支えられ、2031年まで4.86%のCAGRで成長する見込みです。中国の住宅主導の軟調局面は余剰を生み出し、輸出市場への流入が増加しており、南アジアおよびラテンアメリカ全域でアンチダンピング措置が発動されています。日本と韓国は、強力な政府補助金に支えられた電磁鋼板の専門化と水素対応炉へと焦点を移しています。

北米の需要見通しは超党派インフラ法とインフレ抑制法の下で明るくなっていますが、同地域の供給側はNippon Steelによる149億米ドルのU.S. Steel買収などの大型案件を中心に統合が進んでいます。豊富なスクラップと再生可能エネルギー由来の電力がEAF生産能力の拡大に肥沃な土壌を提供しており、カナダは水力発電グリッドを活用し、メキシコはリショアリングによる自動車用鋼材の受注を取り込んでいます。

欧州はエネルギー価格の逆風に対し、効率化投資、EU鉄鋼基金の補助金、輸入品の均等化を目的とした炭素国境関税によって対抗しています。南米と中東・アフリカはインフラと資源処理プラントを基盤とした中一桁台の成長を示していますが、資金調達の制約がプロジェクトパイプラインを制限しています。貨物コストのインフレとスコープ3会計によって引き起こされたサプライチェーンの地域化は、世界中の製鉄所の立地と製品構成の決定に影響を与える共通テーマとなっています。

競争環境

世界の供給は中程度に分散しており、上位10グループが生産量の約49%を占め、残りの粗鋼市場には地域専門メーカーと純粋なEAF事業者が活躍する余地があります。China Baowu、ArcelorMittal、Nippon Steelなどの統合型大手は、原材料ショックから身を守る上流の鉄鉱石または原料炭資産を保有しています。しかし、炭素コストの上昇が高炉規模の優位性を侵食し、低炭素フットプリントを求める自動車・家電メーカーとの契約を機動的なスクラップベース生産者が獲得できるようになっています。

戦略的な動きとしては、Nippon SteelによるU.S. Steelの買収、Cleveland-CliffsによるNLMK USAへの入札、Tata SteelのカリンガナガルにおけるKalinganagar拡張が挙げられ、いずれも地域の川下顧客を確保し製品ポートフォリオを高度化することを目的としています。製鉄所が水素DRIパイロット、デジタルツインの展開、企業の気候公約達成を目指した炭素回収改修を発表するにつれて、技術差別化が激化しています。電磁鋼板生産能力は新たな競争の場となっており、ArcelorMittalのアラバマ工場とPOSCO HOLDINGSの韓国における拡張は、高マージンのニッチ市場としてEVモーターラミネーションを標的としています。

供給の可視性と循環経済の実績が契約獲得にますます影響を与えており、製鉄所はスクラップ回収ネットワークとトレーサビリティプラットフォームの統合を迫られています。自動車メーカーや家電ブランドがグリーン鋼材の複数年オフテイク契約に署名するにつれて、熱延コイル1トンあたり0.6 tCO₂以下の排出量を認証できる生産者は15〜20%のプレミアムを獲得します。競争優位性はしたがって、純粋な生産量から持続可能性パフォーマンス、技術的準備状況、および需要センターへの地域的近接性へと移行しています。

粗鋼業界のリーダー企業

ArcelorMittal

China BaoWu Steel Group Corporation Limited

China Ansteel Group Corporation Limited

Nippon Steel Corporation

Jiangsu Shagang Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:JFE Steel Corporationは、日本の倉敷工場に新しい電気アーク炉を建設するために22億6,000万米ドルを投資しました。2028年半ばに操業開始を目指し、200万トンの生産能力を目標としています。政府のグリーントランスフォーメーション基金の支援を受けたこのプロジェクトは、電力とスクラップ鋼の活用による低炭素生産への移行を示すものであり、JFE Steel Corporationを世界初の高品質鋼の大量生産者として位置付けるものです。

- 2025年3月:Hyundai Steelは、ルイジアナ州ドナルドソンビルに電気アーク炉ベースの統合製鉄所を建設するために58億米ドルの投資を発表しました。商業生産は2029年に開始予定で、年間鉄鋼生産能力は270万メートルトンとなり、効率的な鉄鋼製造のための先進技術を採用します。

世界の粗鋼市場レポートの範囲

粗鋼は、高炉における鉄鉱石の還元から得られる鋼の初期の未処理形態です。このプロセスでは、鉄鉱石が製錬されて元素鉄が抽出され、その後少量の炭素およびその他の元素と合金化されます。得られた粗鋼には不純物や合金元素が含まれている場合があり、各種産業用途に使用される前に所望の特性を達成するためにさらなる精製・加工が必要です。

粗鋼市場は、組成、製造プロセス、エンドユーザー産業、および地域によってセグメント化されています。組成別では、市場はキルド鋼とセミキルド鋼にセグメント化されています。製造プロセス別では、市場は塩基性酸素炉(BOF)と電気アーク炉(EAF)にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、輸送、工具・機械、エネルギー、消費財、その他のエンドユーザー産業(鉄道、防衛、その他)にセグメント化されています。本レポートはまた、主要地域にわたる27カ国の粗鋼市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は、数量(百万トン)および収益(米ドル)で提供されています。

| キルド鋼 |

| セミキルド鋼 |

| 塩基性酸素炉(BOF) |

| 電気アーク炉(EAF) |

| 建築・建設 |

| 輸送 |

| 工具・機械 |

| エネルギー |

| 消費財 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 組成別 | キルド鋼 | |

| セミキルド鋼 | ||

| 製造プロセス別 | 塩基性酸素炉(BOF) | |

| 電気アーク炉(EAF) | ||

| エンドユーザー産業別 | 建築・建設 | |

| 輸送 | ||

| 工具・機械 | ||

| エネルギー | ||

| 消費財 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界の粗鋼市場規模の予測は?

2026年水準から4.79%のCAGRで成長し、2031年までに29億3,000万トンに達する見込みです。

粗鋼需要で最大のシェアを占めるセグメントはどれですか?

建築・建設用途が2025年の数量の52.56%を占め、2031年まで主要な需要ドライバーであり続けます。

EAFの生産能力がBOFよりも速く成長しているのはなぜですか?

EAFプラントはCO₂排出量が約75%少なく、豊富なスクラップを活用でき、グリーン鋼材プレミアムの対象となるため、2031年まで5.03%のCAGRで成長しています。

貿易救済措置は世界の鉄鋼フローにどのような影響を与えていますか?

米国とEUの関税およびセーフガード措置はサプライチェーンの地域化を促進し、バイヤーに国内調達を強いています。

最終更新日: