中国オンライン保険市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

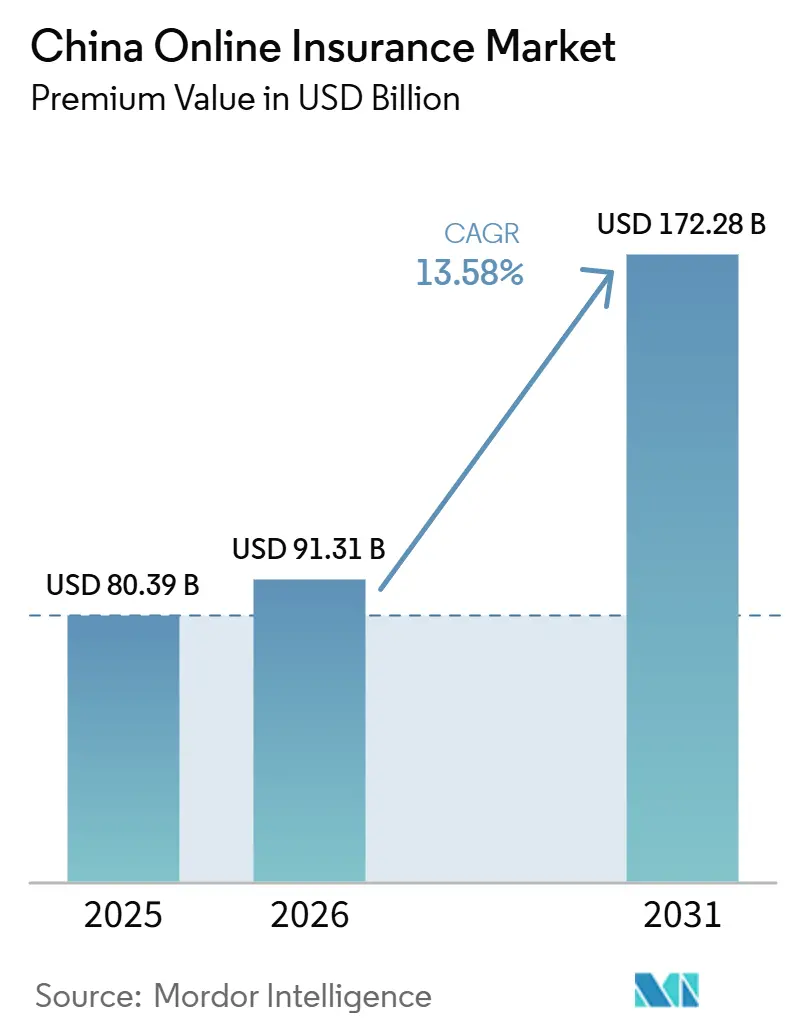

| 基準年の市場規模 (2025) | 80.39 十億米ドル |

| 市場規模 (2026) | 91.31 十億米ドル |

| 市場規模 (2031) | 172.28 十億米ドル |

| 成長率 (2026 - 2031) | 13.58% CAGR |

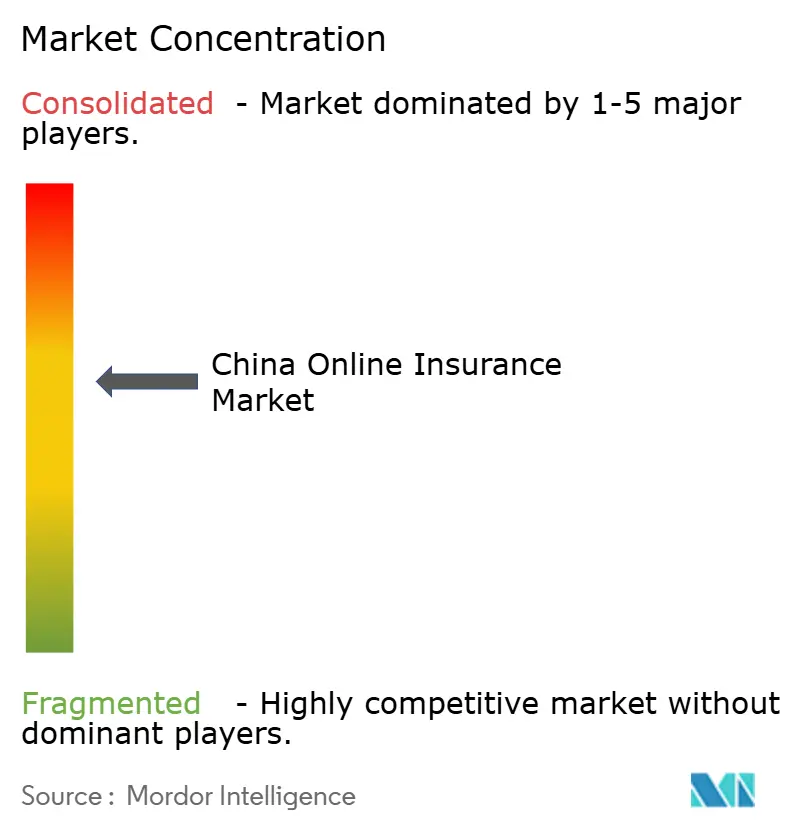

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国オンライン保険市場分析

中国オンライン保険市場の保険料ベースの市場規模は、2025年の800億3,900万米ドルから2026年には913億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)13.58%で推移し、2031年までに1,722億8,000万米ドルに達すると予測されている。

規制当局による支援の拡大、スーパーアプリを通じた販売チャネル、およびAIを活用した業運営が相まって、中国オンライン保険市場における二桁成長の勢いを強固なものとしている。損害保険・傷害保険商品は、強制加入の自動車保険の契約・更新・保険金請求がすべてオンラインで完結するようになったことから、デジタル転換をリードしている。個人購買者が契約件数の大半を占めているが、中小企業がサイバー保険や専門職賠償責任保険の需要を高めるにつれ、法人向け需要も加速している。国有大手保険会社がプラットフォームの近代化を進め、純粋なデジタル保険会社に対するシェア防衛を図る一方、コンプライアンスコストの上昇とプラットフォーム手数料の増加が利益率を圧迫しており、競争の激化が続いている。

主要レポートのポイント

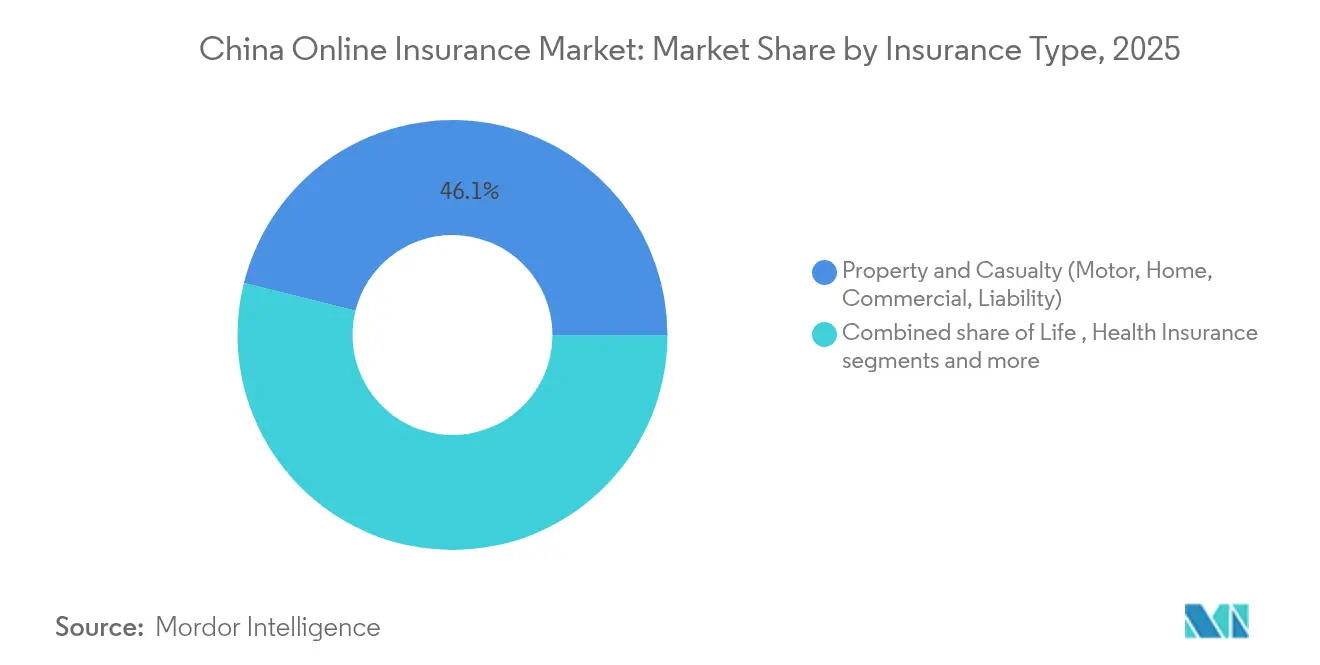

- 保険種別では、損害保険が2025年の中国オンライン保険市場シェアの46.12%を占め、スペシャルティラインは2031年にかけて年平均成長率8.05%を記録する見込みです。

- 顧客セグメント別では、小売が2025年に売上高シェア69.45%を獲得し、中小企業および商業アカウントは2031年にかけて年平均成長率7.21%で成長する見込みです。

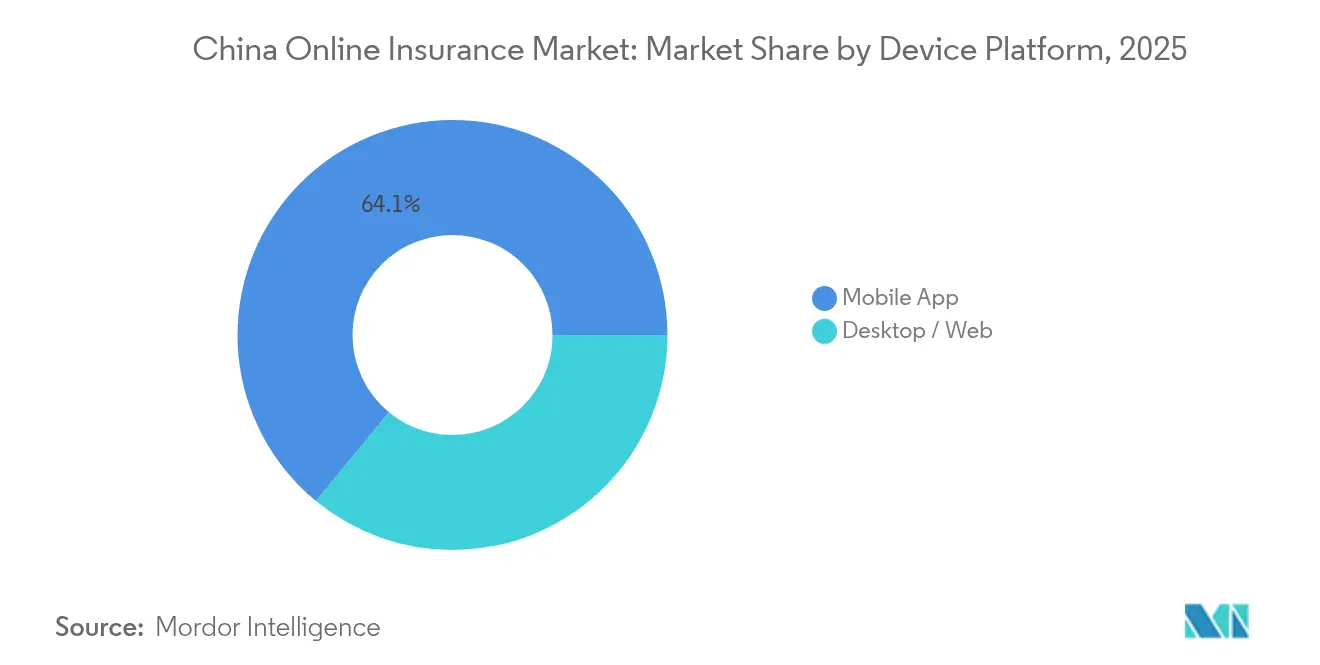

- デバイスプラットフォーム別では、モバイルアプリケーションが2025年の取引額の64.05%を占め、予測期間において最高の年平均成長率8.68%を記録し続けています。

- 地域別では、第1層および第2層都市が2025年の保険料の34.62%を生み出しており、中部および西部省は2031年にかけて最も急速に拡大するクラスターとして二桁の年平均成長率が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国オンライン保険市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル専業保険ライセンス | +2.8% | 全国規模、第1層都市での初期効果 | 中期(2〜4年) |

| 中産階級需要の増大 | +3.2% | 全国規模、都市部に集中 | 長期(4年以上) |

| スーパーアプリによるコンバージョン向上 | +2.1% | 全国規模、モバイルファースト層で最も強い効果 | 短期(2年以内) |

| AI活用による引受および保険金請求処理 | +1.9% | 全国規模、インシュアテックハブが先導 | 中期(2〜4年) |

| 使用量ベースの自動車保険 | +1.6% | 電気自動車普及率が高い都市部 | 中期(2〜4年) |

| 海南省クロスボーダーデータ改革 | +0.8% | 海南省、本土への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル専業保険ライセンスの政府主導による拡大

2025年の国家金融規制総局(NFRA)の枠組みは、合理化されたデジタル専業認可を付与し、資本要件のハードルを引き下げることで、テクノロジーネイティブ企業が中国オンライン保険市場に迅速に参入できるようにしています[1]Norton Rose Fulbright、「中国のデジタル専業保険ライセンス:2025年規制最新情報」、nortonrosefulbright.com。申請者はサイバー保険、ペット保険、使用量ベースの自動車商品に注力しており、これらは既存事業者がこれまで見過ごしてきた分野です。統一された行為規制が現在デジタル保険会社に対してより高い情報開示を義務付けていますが、無駄のない仮想運営は依然として競争力のある価格設定に転換できるコスト優位性をもたらしています。同政策はスーパーアプリを通じた組み込み流通を明示的に奨励し、AIモデルガバナンスの透明性を義務付けています。その結果、より多くの参入者が製品イノベーションを激化させ、消費者の選択肢を広げることで、中国オンライン保険市場全体の成長勢いを持続させています。

保護商品に対する中産階級需要の増大

都市部の可処分所得の増加とライフスタイルの高度化が、中国オンライン保険市場全体における包括的な健康、生命、および財産保険への需要を高めています。都市部世帯の80%が保険のモバイル管理を好み、デジタル採用を促進しています。雇用主負担の福利厚生が人材確保の手段となるにつれ、商業健康保険は急速に成長しています。住宅および車両の所有増加が自動車保険、住宅保険、賠償責任保険の普及を後押しし、クロスボーダー旅行の増加が旅行保険および海上保険への需要を高めています。パーソナライズされた価格設定のためにデータを共有することへの同セグメントの準備が、中期的な使用量ベース商品の普及を加速させています。

スーパーアプリエコシステムによる保険コンバージョンの向上

WeChatとAlipayは日常的な決済の中にマイクロ保険のオファーを組み込み、中国オンライン保険市場を摩擦のない購買体験へと推進しています。文脈に沿ったトリガーがカバレッジをリアルタイムのユーザー行動に合致させるため、コンバージョン率は従来のバナー広告を大幅に上回る15%超を達成しています[2]Ant Group、「WeSure成長指標2025年」、antgroup.com。ミニプログラムが登録ステップを排除し、ネイティブ決済が保険料の徴収および保険金支払いを自動化しています。これらのエコシステム内での旅行保険、デバイス保険、ウェルネス保険のクロスセルが顧客維持を強化し、顧客あたりの保険契約指標を向上させています。スーパーアプリがAIレコメンデーションエンジンを洗練させるにつれ、組み込み型保険は特にZ世代ユーザーの間で市場浸透を深めることが期待されています。

AIを活用したインスタント引受および保険金請求処理

Ping AnとZhongAnは機械学習エンジンを導入しており、標準的な申込の90%を30分以内に引き受け、ほとんどの自動車保険金請求を3時間以内に決済しています[3]Ping An Group、「2025年年次報告書」、pingan.com。画像認識とテレマティクスデータがリスク価格設定の精度を高め、不正を削減し、損害率を改善することで、AIは中国オンライン保険市場の業務経済学の中核となっています。自然言語処理を搭載した仮想アシスタントが人的サービスの業務負荷を60%削減しながらも、24時間365日のサポートを提供しています。規制当局はアルゴリズムの監査証跡を現在義務付けており、保険会社が消費者利益を保護する説明可能なAIおよびバイアス検出フレームワークへの投資を促しています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者信頼の欠如 | -1.4% | 全国規模、特に農村部および高齢者市場 | 短期(2年以内) |

| より厳格なソルベンシー資本規制 | -0.9% | 全国規模、小規模保険会社への影響が最も大きい | 中期(2〜4年) |

| プラットフォーム主導による利益率圧迫 | -1.2% | 全国規模、モバイルファースト都市クラスターに集中 | 中期(2〜4年) |

| サイバーセキュリティおよびデータローカライゼーションコスト | -0.8% | 全国規模、クロスボーダー業務において特に深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不正販売事案後の消費者信頼の欠如

規制当局は2024年に複数の保険会社に対して虚偽広告およびデータ不正使用を理由に罰金を科し、高齢者および農村部の消費者の間で感情的な反感を生じさせました[4]DLA Piper、「中国消費者保護執行レビュー2024年〜2025年」、dlapiper.com。新規則はインセンティブ主導のレビューを禁止し、クーリングオフ期間を義務付けることで、販売サイクルを長期化させ、コンプライアンスコストを増大させています。保険会社は信頼を回復するために、透明性の高い保険約款、リアルタイムの苦情ダッシュボード、および金融リテラシーの普及活動で対応しています。短期的な成長は鈍化しますが、消費者保護基準への継続的な遵守により、2027年までに中国オンライン保険市場全体の採用率が回復すると見込まれています。

より厳格な中国銀行保険監督管理委員会(CBIRC)のソルベンシー資本規制

2025年7月の措置により資産リスクウェイトが再分類され、四半期ごとのストレステストが義務付けられ、中国オンライン保険市場全体の資本バッファーが厳格化されています。小規模な地方事業者は不均衡な負担に直面しており、競争力学を再編する撤退または合併シナリオが引き起こされています。一部の保険会社は新規業務の受付を一時停止したり、資本集約度の高い商品を削減したりすることで、近期的な保険料拡大を抑制しています。資本力のある市場リーダーはこの混乱を好機として、バランスシートの強みを活用して空いたシェアを獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:デジタル損害保険の規模が先行し、スペシャルティラインが加速

損害保険セグメントは、中国オンライン保険市場シェアにおいて2025年の総保険料の46.12%を占め、強制電子自動車証明書および急速な商業リスクのデジタル化の恩恵を受けています。3億2,000万台の登録車両がオンラインで保険を更新し、画像ベースの保険金請求処理が決済サイクルを短縮することで、自動車保険は最大の細分市場であり続けています。都市部のタワーマンションに住む住宅所有者は、スマートフォンアプリを通じて内容物保険と地震保険のバンドルをますます購入するようになっています。輸出業者がグローバル基準に合致したサプライチェーン保険を求めるにつれ、商業財産保険および賠償責任保険への需要が高まっています。一方、スペシャルティラインは予測年平均成長率8.05%を記録し、2031年にかけて中国オンライン保険市場で最も急成長するセグメントとなっています。サイバー攻撃被害、ペットの普及、海上物流、およびポストパンデミックの旅行がスーパーアプリを通じて提供される短期間および事象ベース商品の普及を促進しています。上海および深圳の規制サンドボックスが実験を支援し、ニッチな保険商品の市場投入スピードを加速させています。

デジタルブローカーAPIが見積もりを簡素化する一方、AIによる引受が損害率を抑制し、スペシャルティ保険会社を長期的な収益性へと位置付けています。ZhongAnと物流プラットフォームとのパートナーシップが海上貨物保護を自動化し、輸送データに基づくリアルタイムのリスク評価を確保しています。ペット保険会社は動物病院チェーンと提携して医療サービスをバンドルし、チェックアウト時に保険証券を組み込んでいます。高成長の軌跡は、キャパシティと保険数理の専門知識を提供する外国再保険会社を引き付けています。継続的な商品刷新サイクルと詳細なデータフィードバックループがイノベーションを持続させ、中国オンライン保険市場を次世代の保険商品の試験場として確固たる地位に押し上げています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

顧客セグメント別:小売の優位性が持続し、中小企業が成長の起爆剤として台頭

小売顧客は2025年の保険料の69.45%を占め、中国オンライン保険市場の消費者中心的な中核を裏付けています。シンプルな商品、透明性の高い価格設定、および即時発行がスマートフォンのスクロール行動に適合しており、ゲーミフィケーションされたウェルネスプログラムが継続利用を促進しています。デジタル定期生命保険および重大疾病保険商品は、長期保険を敬遠するミレニアル世代の間で支持を集めています。個人財産保険およびデバイス保険が中国のガジェットリッチなライフスタイルを収益化し、販売時点でのワンクリック延長が可能となっています。リピート購入および更新の自動化が顧客生涯価値を高め、プラットフォーム手数料コストを相殺しています。しかし中小企業は小売を上回る年平均成長率7.21%で成長し、2031年までに中国オンライン保険市場において相当なシェアに達することが見込まれています。サプライチェーンの混乱、サイバー脅威、および労働法上の賠償責任が、大企業向けに限られていた保険の採用を中小企業に促しています。

保険会社はモジュール式バンドルを導入し、事業の成長に合わせてオーナーが保険限度額を拡大できるようにしています。デジタル引受が書類手続きを削減し、中小企業が数分で保険証券を締結できるようにしています。安全行動分析に連動したクレジットが保険料を引き下げ、リスク管理の改善を促しています。政府調達ポータルが電子金融保証保険を受け付けるようになり、新たな需要が生まれています。中小企業が西方に広がるにつれ、保険会社は地域のフィンテック企業と提携して浸透度を深め、中国オンライン保険市場全体でバランスのとれたポートフォリオ構成を確保しています。

デバイスプラットフォーム別:モバイルの優位性が体験を形成し、複雑な保険ではウェブが依然として重要

モバイルアプリは2025年の保険証券価値の64.05%を生み出し、最高の年平均成長率8.68%を記録しており、中国オンライン保険市場における優位性を確固たるものとしています。スーパーアプリエコシステムにより、ユーザーはチケット購入時に旅行保険を購入し、車両登録に連動したプッシュ通知で自動車保険を更新できます。写真アップロードによる保険金請求処理、GPS事故確認、および生体認証ログインが利便性を高めています。シームレスな決済が保険料の徴収を迅速化し、失効率を抑制しています。

アプリに組み込まれた規制APIが契約前開示と同意記録を確保し、国家金融規制総局(NFRA)の規則に準拠しています。モバイルの優位性にもかかわらず、デスクトップポータルは法人アカウントおよびより広い表示領域を必要とする保険比較において引き続き重要です。企業はフリートおよび従業員福利厚生管理のために一括アップロードダッシュボードを活用しています。レスポンシブウェブデザインがプラットフォーム間の継続性を確保し、ユーザーがスマートフォンで開始してPCで完結できるようにすることで、中国オンライン保険市場全体のエンゲージメントを高めています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

第1層クラスターである北京、上海、広州、および深圳は、インターネット普及率の高さ、富裕層の人口統計、および企業の集積を反映し、2025年の保険料の34.62%を合わせて提供しました。これらの中心地はAI保険金請求ボット、組み込み型金融との共同ローンチ、および保険NFTを試験的に導入し、後に全国に展開されるイノベーションの種を蒔いています。デジタルウォレットの利用率が95%を超える若い専門職の間で保険密度が最も高く、中国オンライン保険市場内の保険料の再投資を持続させています。これらの地域の地方規制当局もサンドボックスを導入し、製品テストを容易にして承認サイクルを加速させています。

長江デルタおよび珠江デルタの工業地帯が商業損害保険ラインの堅調な成長を支えています。輸出業者は税関記録と連動するオンラインプラットフォームを通じて貨物保険、信用保険、および製造施設保険を確保しています。特に深圳では市の補助金が電気自動車フリートの拡大を促進しており、電気自動車の普及が拡大するにつれて使用量ベースの自動車保険が増加しています。西部および中部省は現在、政府のインフラ投資および5G展開によって推進される最も急速に成長するフロンティアとなっています。地元のフィンテック企業は全国の保険会社と協力し、ミニプログラムのチュートリアルおよび農業保険補助金を通じて農村部の消費者を取り込んでいます。ブロードバンドが農村部に届くにつれ、電子商取引を通じて流通する農作物および家畜保険が中国オンライン保険市場の潜在的な顧客基盤を広げています。

しかし農村部への普及はデジタルリテラシーの低さと信頼上の懸念から都市部を下回っています。保険会社は農村協同組合や郵便銀行と協力し、オンライン登録と現地での保険金請求調査を組み合わせたオムニチャネルサービスを提供しています。文化的なニュアンスには普通話と方言のコンテンツおよびシンプルなビジュアルが必要です。リモートセンシングとドローンが農作物の損害を確認し、災害多発地域での支払いを迅速化しています。時間の経過とともに、農村部の収入の増加とスマートフォンの普及が都市農村間のギャップを縮小し、中国オンライン保険市場内の保険料の地域的にバランスの取れた分布を実現することが期待されています。

競争環境

2024年において、上位5社の保険会社が市場のかなりのシェアを占めており、適度な競争の激しい環境を示しています。Ping Anはユニバーサルバンキングエコシステムを活用し、資産管理、ローン、ヘルスケアサービスにまたがる保険証券を巧みにクロスセルしています。ZhongAnは純粋なオンライン流通のフロントランナーとして、クラウドネイティブアーキテクチャにより短期間の保険商品をわずか数日で迅速に展開しています。Ant Insurance Servicesは10億人のAlipayの膨大なユーザーベースを活用し、中国オンライン保険市場を文脈に応じた事象ベースの商品に焦点を当てた方向へと推進しています。一方、PICCやChina Pacific Insuranceなどの伝統的な大手は、市場シェアを守るためにAIパートナーと連携してレガシーシステムの近代化を進めています。外国プレーヤーであるAIAおよびAllianzは、グローバルな引受専門知識と確立されたブランド信頼を活用し、高付加価値の生命保険および専門商業ラインに戦略的に位置付けています。

戦略的パートナーシップが業界のダイナミクスを形成する上で極めて重要です。注目すべきコラボレーションとして、Ping AnはFAW紅旗(ホンチー)と協力し、車両テレメトリーの力を活用したインテリジェント走行自動車保険証券を開発しています。Cheche TechnologyはNioとのパートナーシップにより電気自動車テレマティクス価格設定を精緻化し、グリーンモビリティ保険の新たなベンチマークを打ち立てています。再保険会社であるMunich ReとSwiss Reは、特にサイバーおよびパンデミックリスク保険に注力する国内インシュアテックに対してキャパシティと分析能力を提供し強化しています。これらのパートナーシップがイノベーションを推進し、市場全体に新たな基準を設けています。

ソルベンシー規制が厳格化するにつれ、小規模な保険会社は圧迫を受け、統合の波が起きています。大手グループは好機を捉え、地理的なフットプリントを拡大するためにライセンスを取得しています。今後を見据えると、中国オンライン保険市場の軌跡は技術的な優位性、データガバナンス、および顧客体験への揺るぎないコミットメントによって形成されます。これらの要因が予測期間における市場シェアの変動を決定づける重要な役割を果たすでしょう。

中国オンライン保険業界のリーダー企業

Ping An Insurance

ZhongAn Online P&C Insurance

Ant Insurance Services

Tencent WeSure

PICC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Ant GroupがAI駆動のAQヘルスケアアプリを導入し、保険と遠隔医療を統合することで、都市部の家庭へのデジタル健康保険の流通を拡大しました。

- 2024年12月:Zhibao TechnologyがPICCおよびMunich Reと提携し、現地データとグローバル再保険キャパシティを組み合わせた中産階級ニーズに合わせたAIベースの医療商品を発売しました。

- 2024年10月:AXAが中国の再保険部門をリブランドし、デジタルチャネルとスペシャルティラインにリソースを集中させました。

- 2024年6月:Cheche TechnologyがNioの子会社と提携し、電気自動車テレマティクスを活用した使用量ベースの自動車保険証券を共同開発しました。

中国オンライン保険市場レポートの範囲

オンライン保険は、顧客が物理的な書類を提出する手間なく、自宅からオンライン媒体を通じて保険商品を購入できるものです。オンラインで保険を購入することは、迅速で便利かつコスト効率に優れています。

中国のオンライン保険市場レポートは、中国におけるオンライン保険市場の詳細な分析を提供することを目的としています。中国のオンライン保険市場における市場ダイナミクス、最近のトレンド、および洞察に焦点を当てています。また、主要プレーヤーおよび競争環境についても分析しています。中国のオンライン保険市場は、商品タイプおよびプロバイダーの種類によって区分されています。商品別では、市場はさらに生命保険と非生命保険に区分されています。プロバイダーの種類別では、市場はさらに保険会社、サードパーティ管理会社、およびブローカーに区分されています。

レポートは、上記すべてのセグメントについて中国オンライン保険市場の価値ベース(USD)での市場規模および予測を提供しています。

| 生命保険 |

| 健康保険 |

| 損害保険(自動車、住宅、商業、賠償責任) |

| スペシャルティライン(サイバー、ペット、海上、旅行) |

| 小売/個人 |

| 中小企業/商業 |

| 大企業/法人 |

| モバイルアプリ |

| デスクトップ/ウェブ |

| 保険種別(価値ベース) | 生命保険 |

| 健康保険 | |

| 損害保険(自動車、住宅、商業、賠償責任) | |

| スペシャルティライン(サイバー、ペット、海上、旅行) | |

| 顧客セグメント別(価値ベース) | 小売/個人 |

| 中小企業/商業 | |

| 大企業/法人 | |

| デバイスプラットフォーム別(価値ベース) | モバイルアプリ |

| デスクトップ/ウェブ |

レポートで回答されている主要な質問

2026年における中国オンライン保険市場の規模はどのくらいですか?

中国オンライン保険市場の規模は2026年に912億1,000万米ドルです。

2031年にかけての予想成長率はどのくらいですか?

保険料は年平均成長率13.58%で成長し、2031年までに1,722億8,000万米ドルに達すると予測されています。

現在デジタル販売をリードしている保険ラインはどれですか?

損害保険商品、特に自動車保険が2025年の保険料の46.12%で最大のシェアを占めています。

保険流通においてスーパーアプリが重要な理由は何ですか?

WeChatとAlipayは文脈に沿った保険オファーを組み込み、コンバージョン率を15%超に引き上げ、モバイル取引の3分の2を占めています。

より厳格なソルベンシー規制は小規模保険会社にどのような影響を与えますか?

資本バッファーの増大がコンプライアンスコストを引き上げ、資本不足の地方保険会社が合併または撤退を模索することで統合が加速する可能性があります。

最も高い予測成長率を示す顧客セグメントはどれですか?

中小企業および商業顧客は2026年から2031年にかけて年平均成長率7.21%で保険加入が拡大すると予測されています。

最終更新日: