クローラーカメラシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

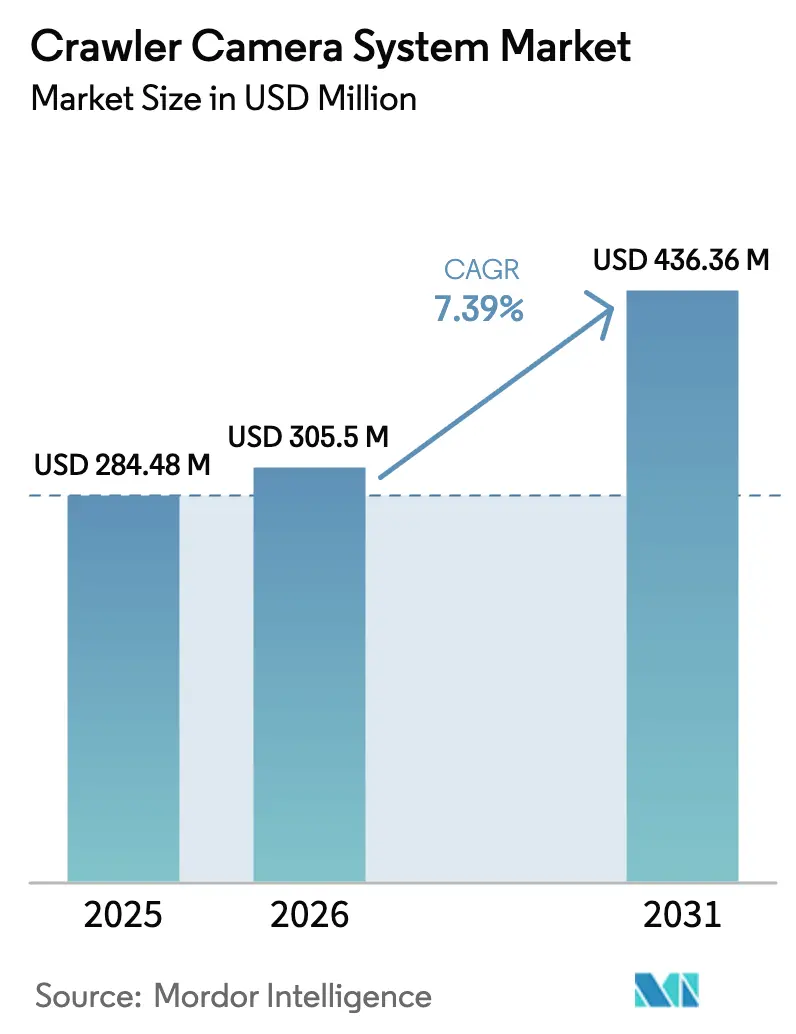

| 市場規模 (2026) | 305.5 百万米ドル |

| 市場規模 (2031) | 436.36 百万米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

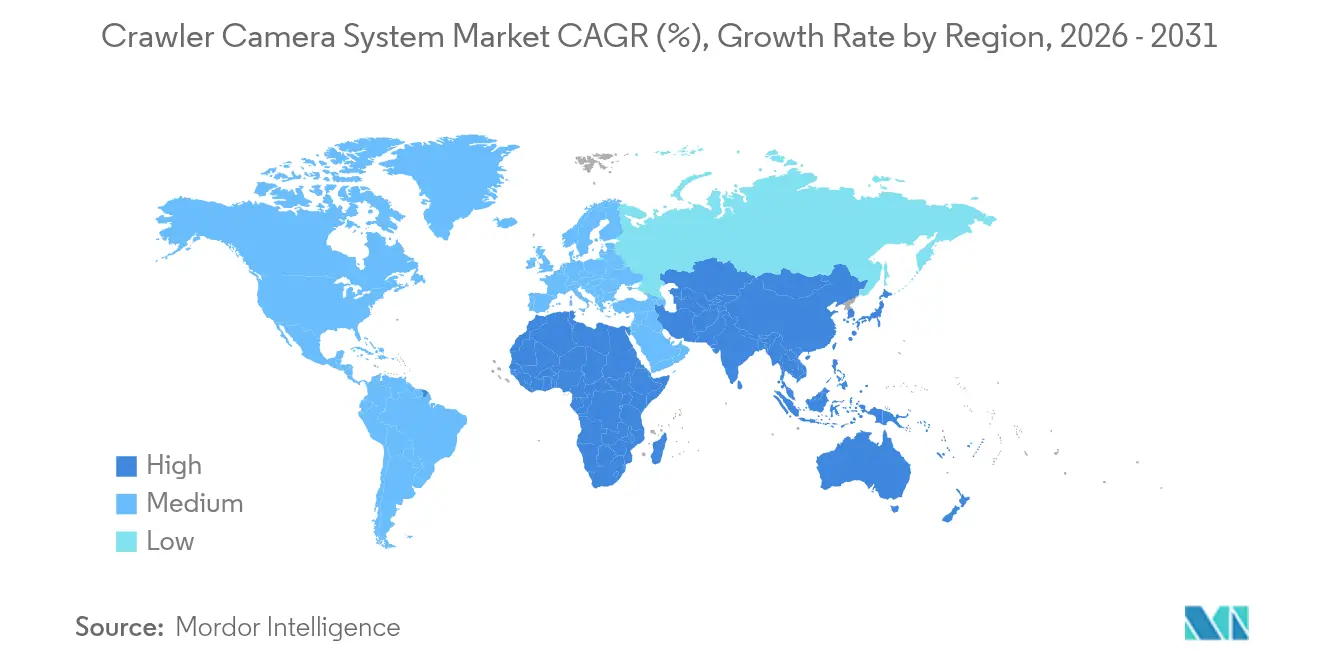

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

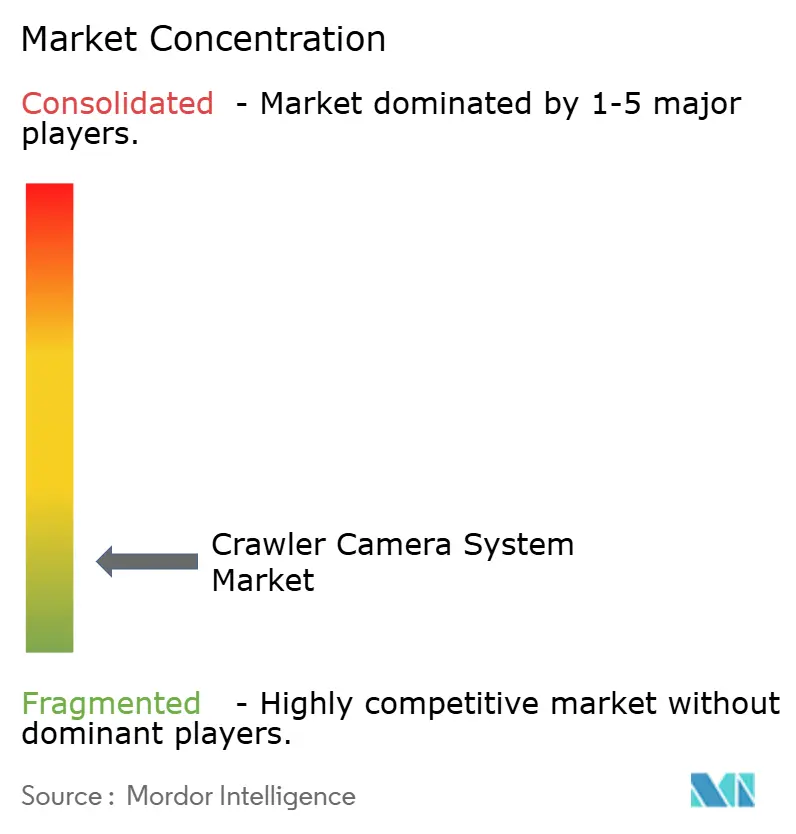

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクローラーカメラシステム市場分析

クローラーカメラシステムの市場規模は、2025年の2億8,448万米ドルから2026年には3億555万米ドルへと成長し、2026〜2031年の年平均成長率7.39%で2031年までに4億3,636万米ドルに達すると予測されています。成長の背景には、大規模なパイプライン改修プログラム、清浄水法などの規制に基づく厳格な検査義務、ならびに欠陥検出精度を向上させる高精細イメージング技術の継続的な進歩があります。地方自治体の公益事業者が需要の大部分を占め続ける一方、石油・ガス事業者は遠隔送油管を漏洩や第三者による損傷から保護するための導入を加速させました。ハードウェアプラットフォームが引き続き収益の中核を担いましたが、AI搭載アナリティクスを活用したソフトウェアイノベーションが検査ワークフローを変革し、定期ライセンス収益の二桁成長を牽引しました。既存ベンダーが自律性とクラウド接続性を統合する一方、スタートアップ企業が原子力廃炉や閉鎖空間の資産監視といったニッチな用途を標的とするなか、競争の激しさが増しました。

主要レポートのポイント

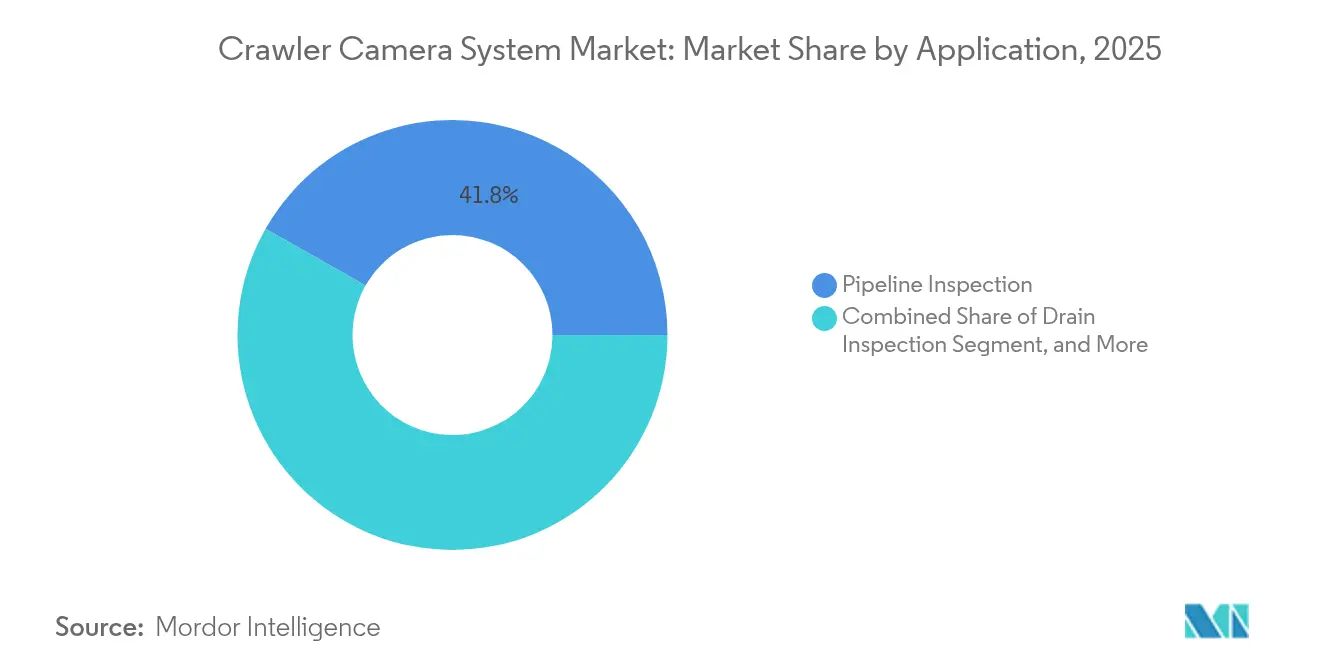

- 用途別では、パイプライン検査が2025年のクローラーカメラシステム市場シェアの41.78%を占め、原子力発電所検査は2031年にかけて年平均成長率11.9%で拡大すると予測されています。

- エンドユーザー別では、地方自治体の事業者が2025年のクローラーカメラシステム市場の47.62%のシェアを保有し、石油・ガス分野は2031年にかけて年平均成長率11.38%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年に63.65%の収益シェアでトップとなり、ソフトウェアは年平均成長率13.95%で最も速い成長が見込まれています。

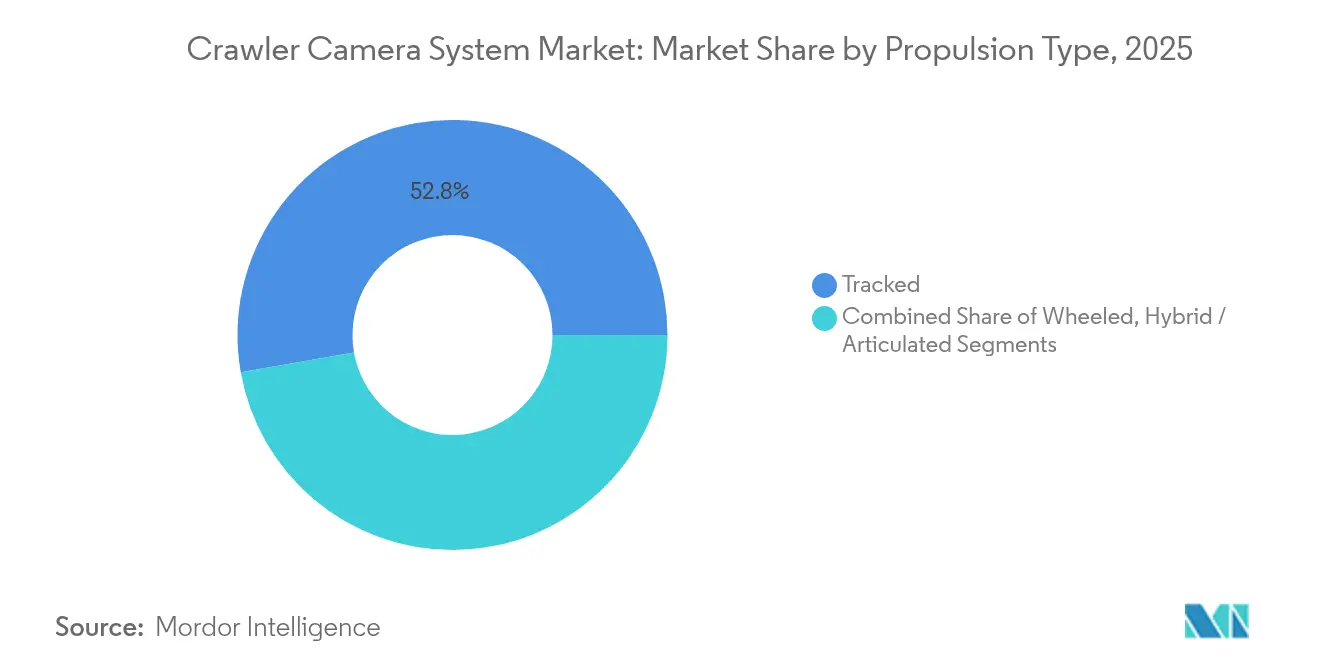

- 推進方式別では、クローラー式システムが2025年のクローラーカメラシステム市場の52.78%のシェアを占め、ハイブリッドおよび関節式設計は年平均成長率12.82%で拡大する見通しです。

- カメラ径別では、101〜200mmソリューションが2025年に45.71%のシェアを維持し、300mm超のシステムは2031年にかけて年平均成長率10.05%で成長すると予測されています。

- 地域別では、北米が2025年に36.88%のシェアで首位を占め、アジア太平洋地域が2031年にかけて最高の地域別年平均成長率9.86%を達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクローラーカメラシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パイプライン改修・更新プロジェクトの拡大 | +1.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 地方自治体の下水道検査に対する厳格な規制義務 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 石油・ガスの遠隔パイプライン監視における採用拡大 | +1.5% | 北米および中東で先行するグローバル | 短期(2年以内) |

| 閉鎖空間向け高精細・3Dイメージングの進歩 | +0.9% | グローバル | 中期(2〜4年) |

| 遠隔視覚検査を必要とする老朽化した原子力施設の廃炉 | +0.7% | 北米、欧州、日本 | 長期(4年以上) |

| 予知保全を可能にするAIベースの欠陥分類 | +1.1% | 先進市場で先行採用されるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パイプライン改修・更新プロジェクトの拡大

北米および欧州のパイプライン所有者は、20世紀中頃に建設されたネットワークが設計寿命の終わりに近づくにつれ、検査スケジュールを加速させました。米国土木学会は2029年までの上下水道投資需要を4,340億米ドルと評価しており、この数字は積極的な状態評価の重要性を引き続き浮き彫りにしています。そのため、公益事業者は資産寿命延長の意思決定を導く高解像度画像を取得するためにクローラーフリートを拡充しました。CUES Inc.は、地方自治体が年次プログラムにロボットCCTVを採用した後、衛生下水道溢流が測定可能な形で減少したことを記録しています。[1]CUES Inc.、「地方自治体下水道システムにおけるCCTV検査」、cuesinc.comこのトレンドはハードウェアの更新サイクルを後押しし、現地再訪率を削減するマルチセンサーペイロードへの需要を喚起しました。資本予算が改修資金と一致するにつれ、クローラーカメラシステム市場は市の機関や官民パートナーシップからの安定した受注パイプラインを享受しました。

地方自治体の下水道検査に対する厳格な規制義務

国家汚染物質排出削減システムなどのコンプライアンス枠組みにより、米国の都市は定められたサイクルでパイプの健全性を検証することが義務付けられました。欧州連合の都市廃水指令における同様の要件が、この規律を加盟国にも拡大しました。ベンダーは、CCTV証拠が規制報告パッケージの根幹を形成し、公益事業者が違反1日あたり5万米ドルを超える罰則を回避するのに役立つと強調しました。サイバーリスク管理に関する米国運輸保安局の規則案は、暗号化テレメトリーチャネルを備えたシステムを優遇するセキュアデータ処理基準を追加しました。これらの規則の累積的な効果により、認証済みデータ転送と改ざん防止監査証跡に対応したコンプライアント検査ロボットのアドレス可能市場が拡大しました。

石油・ガスの遠隔パイプライン監視における採用拡大

中流事業者は、老朽化した長距離ラインの排出量を管理しスループットを維持するために、遠隔視覚検査を拡大しました。Baker Hughesは5十年にわたって200万km超のパイプラインを検査したと述べており、継続的な完全性管理のビジネスケースを裏付けています。クローラーボットと光ファイバーセンサーおよび無人航空機の統合により、運用コストを抑えながら多層的な脅威検知が実現しました。SLBは5,500km超の資産に監視ソリューションを展開し、大規模な自動診断の受容が高まっていることを示しました。北米および中東の先行採用者がグローバルな調達基準に影響を与え、従来の地方自治体の購買サイクルを上回るセグメント成長を促進しました。

閉鎖空間向け高精細・3Dイメージングの進歩

公益事業者が測量グレードの成果物を要求するにつれ、イメージング技術は急速に洗練されました。IBAKのPANORAMO 4Kプラットフォームは、デスクトップでの状態評価を最大50%加速させる没入型3Dスキャンを生成しました。Videologyは、トレンチレス改修設計のための歪みのない証拠を求める契約仕様の要求に伴い、標準解像度から全高精細への移行を指摘しました。センサーの融合により熱、LiDAR、ガス検知モジュールが導入され、トンネルや化学プラント内での学際的な検査が可能になりました。深層学習アルゴリズムが自動亀裂分類を支え、アナリストの作業負荷を軽減し、管轄区域をまたいだ欠陥コーディングを標準化しました。これらのイメージングの革新はエンドユーザーの期待を高め、プレミアムシステム価格設定を正当化しました。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロボットクローラープラットフォームの高い初期調達コスト | -0.8% | 途上国市場でより顕著なグローバル | 短期(2年以内) |

| 複雑なパイプ形状における機動性の制限 | -0.6% | グローバル | 中期(2〜4年) |

| 認定ロボット検査オペレーターの不足 | -0.4% | 北米および欧州で深刻なグローバル | 中期(2〜4年) |

| 遠隔検査データ送信におけるサイバーセキュリティリスク | -0.5% | 重要インフラセクターで高まるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロボットクローラープラットフォームの高い初期調達コスト

高度な検査ロボットの取得価格は、トルク、センサー搭載量、ケーブル長に応じて1万5,000〜20万米ドルの範囲に及びました。規模の小さい地方自治体や請負業者は資本制約に直面し、システムのアップグレードが遅延しました。ベンダーがサービスとしてのロボットパッケージを導入し、メンテナンスとソフトウェアアップデートをバンドルした月額アクセス料金を可能にするにつれ、サービスモデルが進化しました。igus RBTXのような低コストロボティクスエコシステムが2,500米ドルのエントリーレベルの選択肢を広げ、価格障壁の長期的な侵食を示しました。しかし、短期的な予算サイクルが引き続き入札タイミングに影響を与え、市場全体の成長をわずかに抑制しました。

複雑なパイプ形状における機動性の制限

従来のクローラー式またはホイール式シャーシは、旧来の下水道ネットワークに多い90度の曲がり、径の変化、大量のデブリ負荷に苦労しました。蛇のような関節構造に基づく研究プロトタイプが英国の原子力クリーンアップ試験で30mmの開口部を通過し、機動性向上への道筋を示しました。ホイールと関節ジョイントを組み合わせたハイブリッド推進プラットフォームは、公益事業者がより柔軟なフォームファクターを試みるなか、年平均成長率13.5%を記録しました。経路計画アルゴリズムの進歩によりストールイベントが減少しましたが、特にオペレーターがロボティクスの専門知識を欠く場合、複雑な形状は量産デバイスにとって依然として実際的な制限をもたらしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:原子力検査が専門的成長を牽引

原子力発電所検査は、公益事業者が定期点検作業中の放射線被曝を削減するために遠隔視覚検査ロボットに依存するなか、2031年にかけて最速のセグメント年平均成長率11.9%を示しました。クローラーカメラシステムの市場規模における原子力資産への配分は絶対値では小規模にとどまりましたが、高い安全性の価値提案がプレミアム価格設定と複数年のサービス契約を支えました。Westinghouse Electric CompanyのGemini Robotic Delivery Systemは原子炉容器ヘッドの調査を30%以上短縮し、自動化手法への信頼を強化しました。

パイプライン検査は2025年に41.78%のシェアで収益を引き続き支配し、膨大なグローバルパイプライン延長と義務的な完全性検証体制に牽引されました。HDビデオとレーザープロファイリングを組み合わせたマルチセンサークローラーは、1回のパスで楕円変形や根の侵入を定量化できる能力で際立ちました。産業用ボイラー管、船舶バラストタンク、貯蔵空洞などの新興用途が用途の多様性を広げ、主流の上下水道ネットワークを超えた持続的な需要を示しました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:地方自治体の優位性の中で石油・ガスが加速

地方自治体機関は2025年に需要の47.62%を保有し、公共下水道および雨水資産の維持に関する法定責任を反映しました。予算化された資本改善計画が更新サイクルを予測可能に保ち、調達方針は国内サポートセンターを持つベンダーを優遇しました。地方自治体の公益事業者向けクローラーカメラシステムの市場規模は、インフラ資金調達法案とともに着実に拡大すると予測されています。

石油・ガス事業者は年平均成長率11.38%で最高のエンドユーザー成長を示しました。Baker Hughesなどのインライン検査大手は、局所的な掘削決定のためのロボットクローラーの性能を検証し、視覚的証拠でピギングプログラムを補完しました。同セクターの環境・社会・ガバナンス指標が資産所有者に漏洩防止の文書化を迫り、高度な視覚検査をパイプライン管理戦略の不可欠な要素としました。

コンポーネント別:ソフトウェアイノベーションが従来のハードウェア中心を変革

ハードウェアは2025年に収益の63.65%を占め、カメラ、LED照明アレイ、ドライブトレインアセンブリが各販売の根幹を形成しました。しかし、クローラーカメラシステム業界は、生の映像を実行可能なメンテナンススケジュールに変換するアナリティクスプラットフォームへとシフトしました。CUES Inc.のGraniteNetスイートは欠陥ライブラリ、GISマップ、作業指示インターフェースを統合し、データ駆動型資産管理のテンプレートを設定しました。

ソフトウェアはサブスクリプションモデルが普及するにつれ、2031年にかけて年平均成長率13.95%を記録しました。継手のずれや腐食をリアルタイムでフラグ立てするAI分類器は、映像レビューの労力を最大70%削減し、説得力のある投資対効果を生み出しました。所有者が定期調査を外部委託し、クルー、ハードウェア、クラウド分析の供給をベンダーに依存するにつれ、サービス収益も増加しました。

推進方式別:ハイブリッドシステムがクローラー式の優位性に挑戦

クローラー式ユニットは、シルト、滑り、卵形の管渠を問わず安定したトラクションを発揮するため、2025年に52.78%の市場シェアを維持しました。シンプルな機械設計がメンテナンスとオペレーター訓練を容易にしました。しかし、複雑な幹線下水道や原子力蒸気発生器の経路が機動性の限界を露呈し、ホイールの速度と関節の柔軟性を融合させたハイブリッドおよび関節式ロボットへの関心を喚起しました。

年平均成長率12.82%で成長が見込まれるハイブリッドプラットフォームは、径の変化や急な曲がりを持つパイプでの現場試験で有望な結果を示しました。RX130のような自動水平調整カメラを備えた6輪駆動シャーシは、システムのフットプリントをコンパクトに保ちながら障害物の乗り越え能力を向上させました。ソフトロボティクストラックと磁気吸着に関する継続的な研究開発が、さらなる推進方式の多様化を予告しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

カメラ径範囲別:大口径システムが普及

101〜200mmパイプ向けシステムは、ほとんどの都市下水道がその範囲に収まるため、2025年に45.71%の支配的なシェアを維持しました。これらは重量、照明電力、ケーブルの引きずりのバランスを取り、マンホールの拡張なしに街路下の長距離走行を可能にしました。水道公益事業者、石油化学プラント、発電所が高流量の幹線管の検査を予定するなか、300mm超のソリューションへの需要が年平均成長率10.05%で増加しました。

メーカーは交換可能なレンズ、ファイバーレーザー、ガスセンサーを受け入れるモジュラーヘッドで対応し、大口径条件に適合させました。100mm以下の小型ロボットは建物の枝管や産業用コンデンセートラインに対応し、市場の径カバレッジの拡大を示しました。

地域分析

北米は2025年のクローラーカメラシステム市場収益の36.88%を占めました。地方自治体の下水道事業者が主要な購買者であり続け、定期的なCCTV検証を義務付ける清浄水法の検査要件に規律されました。連邦インフラプログラムおよびエネルギーパイプラインに対するサイバーリスク義務の提案が調達予算に弾みをつけました。米国およびカナダ全土のベンダーサービスネットワークが迅速な機器展開を促進し、長期サービス契約とアップグレードパスを育成しました。

アジア太平洋地域は、都市圏の拡大と産業の多様化が資産監視ニーズを強化するなか、2031年にかけて最速の地域別年平均成長率9.86%を達成しました。日本のSwimmy Eye水中ドローンの発売は、密集した下水道グリッドへのロボット検査適応における地元の独創性を示しました。中国およびインドの政府スマートシティ計画が地下資産のデジタル化に資金を充当し、国内インテグレーターとの地方自治体パートナーシップを促進しました。Samsung Electro-MechanicsやLG Innotekなどの韓国コンポーネントメーカーが高解像度ロボットカメラモジュールに投資し、パイプ検査用途への波及が期待されます。

競争環境

クローラーカメラシステム市場は2025年に中程度の分散状態を維持しました。CUES Inc.、Deep Trekker、iPEK International、Envirosightなどの確立した企業は、幅広いポートフォリオと地域密着型のアフターサービスサポートのバランスを取りました。継続的な研究開発支出は、自律性、マルチセンサーペイロード、クラウドアナリティクスの統合に集中し、ニッチな破壊者に対するシェアを守りました。新興参入者は、100mを超えるテレオペレーションが可能な原子力廃炉ロボットや水深1,200mに対応した海底クローラーなど、高リスク環境を標的としました。[4]Ocean Robotics Planet、「Nauticus RoboticsがAquanaut Mk2ビークルをテスト」、oceanroboticsplanet.com

戦略的提携がサプライヤーのロードマップを形成しました。VideoRayはSarcos Robotics、Vaarst、Greensea Systemsと提携し、遠隔操作ビークルと機械視覚アナリティクスを組み合わせてオフショア構造物に対応しました。Kraken Roboticsは3D at Depthを2,450万米ドルで買収し、海底3Dイメージング能力を拡大してエネルギークライアントへのクロスセリング経路を開きました。ベンダーはまた、予算制約のある購買者に対応するためにサービスとしてのロボット提供を洗練させ、ハードウェア、AIソフトウェア、認定オペレーターをサブスクリプションプランにバンドルしました。

イノベーションハブは、検査実行のたびに改善されるAI欠陥ライブラリを重視しました。予知保全ダッシュボードが資産所有者に新興リスクを警告し、修理サイクルを短縮するとともに、競争差別化におけるソフトウェアの中心的役割を強調しました。重要インフラ事業者からのサイバーセキュリティへの高まる期待が、暗号化、ユーザー認証、ゼロトラストアーキテクチャの採用を促進し、コンプライアンス保証に紐付いた新たなサービス収益を生み出しました。

クローラーカメラシステム業界リーダー

CUES Inc.

Deep Trekker Inc.

iPEK International GmbH

Envirosight LLC

Rausch Electronics USA LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Samsung Electro-MechanicsとLG Innotekが2026年までにヒューマノイドロボット用カメラモジュールの量産計画を発表。

- 2025年3月:Kraken Roboticsが3D at Depthを2,450万米ドルで買収し、海底ロボティクスと高度なLiDARイメージングを統合。

- 2025年2月:Energy RoboticsがモバイルロボットとAIアナリティクスを活用した変電所検査パイロットを概説。

- 2025年1月:NTT DATA、ITOCHU Techno-Solutions、三菱ケミカルグループが全光ネットワーク上で120kmのリアルタイムロボット検査を検証。

グローバルクローラーカメラシステム市場レポートの調査範囲

クローラーカメラはホイール上でパイプ内を走行する堅牢な遠隔制御検査ロボットです。狭く過酷なパイプライン内を機動し、亀裂、腐食、閉塞を検出することができます。

クローラーカメラシステム市場は、用途別(排水管検査、パイプライン検査、(タンク・空洞・管路/空洞検査))、エンドユーザー別(産業用、商業用、地方自治体、住宅用)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| 排水管検査 |

| パイプライン検査 |

| タンク・空洞・空洞検査 |

| 原子力発電所検査 |

| 産業用ボイラー検査 |

| 船舶バラストタンク検査 |

| 産業用 |

| 商業用 |

| 地方自治体 |

| 住宅用 |

| 石油・ガス |

| 公益事業 |

| ハードウェア |

| ソフトウェア |

| サービス |

| ホイール式 |

| クローラー式 |

| ハイブリッド/関節式 |

| ≤100mm |

| 101〜200mm |

| 201〜300mm |

| >300mm |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 用途別 | 排水管検査 | ||

| パイプライン検査 | |||

| タンク・空洞・空洞検査 | |||

| 原子力発電所検査 | |||

| 産業用ボイラー検査 | |||

| 船舶バラストタンク検査 | |||

| エンドユーザー別 | 産業用 | ||

| 商業用 | |||

| 地方自治体 | |||

| 住宅用 | |||

| 石油・ガス | |||

| 公益事業 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 推進方式別 | ホイール式 | ||

| クローラー式 | |||

| ハイブリッド/関節式 | |||

| カメラ径範囲別 | ≤100mm | ||

| 101〜200mm | |||

| 201〜300mm | |||

| >300mm | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

クローラーカメラシステム市場の現在の規模は?

クローラーカメラシステムの市場規模は2026年に3億555万米ドルとなり、2031年までに4億3,636万米ドルに達すると予測されています。

最も成長が速い用途セグメントはどれですか?

原子力発電所検査は、高放射線環境における厳格な安全プロトコルにより、2031年にかけて年平均成長率11.9%で最も速い成長を記録すると予測されています。

ハイブリッド推進システムが普及している理由は何ですか?

年平均成長率12.82%で成長するハイブリッドおよび関節式ロボットは、従来のクローラー式デバイスでは効果的に通過できない急な曲がりや径の変化を持つパイプにおいて優れた機動性を発揮します。

規制義務は市場の採用にどのような影響を与えますか?

清浄水法および同様のEU指令に基づく規則は定期的なCCTV検査を義務付けており、地方自治体機関はコンプライアンス違反による財政的罰則を回避するためにクローラーカメラシステムへの投資を余儀なくされています。

ソフトウェアは市場の将来においてどのような役割を果たしますか?

欠陥分類を自動化しGISシステムと統合するAI対応検査プラットフォームは年平均成長率13.95%で拡大しており、ハードウェアのみのモデルをデータ駆動型サービス提供へと変革しています。

最も高い成長率が期待される地域はどこですか?

アジア太平洋地域は、日本、中国、インドなどの国々における急速な都市化と政府のインフラ推進策に支えられ、2031年にかけて年平均成長率9.86%を記録すると見込まれています。

最終更新日: