土地測量機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

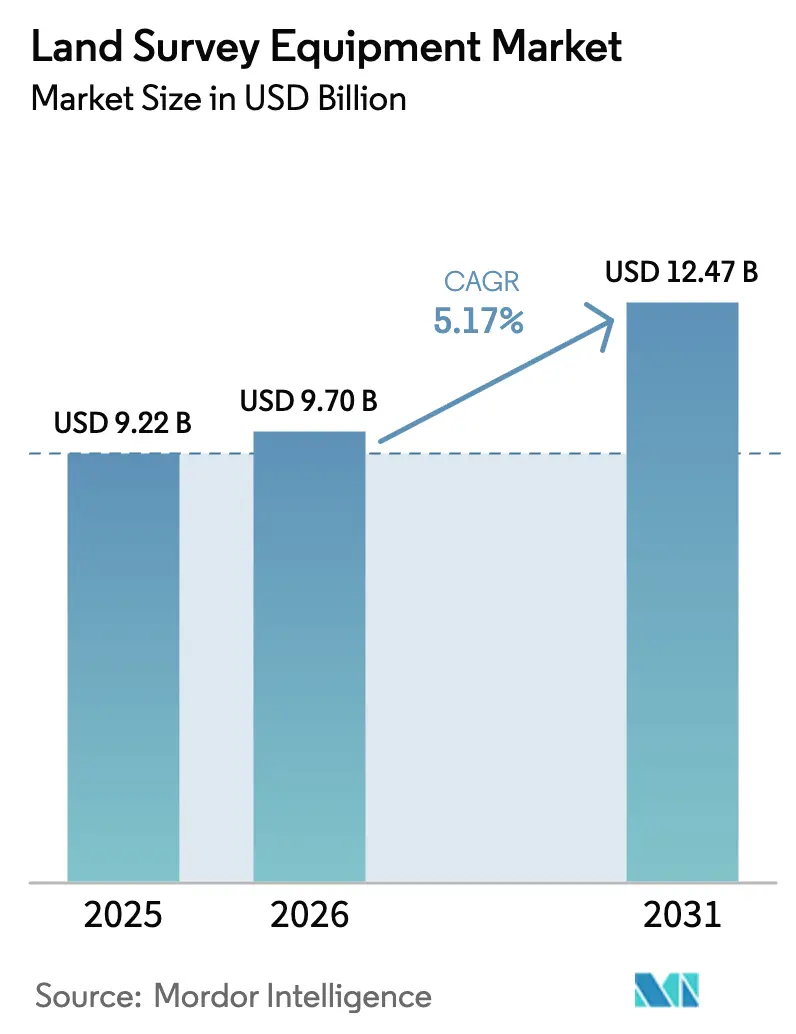

| 市場規模 (2026) | 9.7 十億米ドル |

| 市場規模 (2031) | 12.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

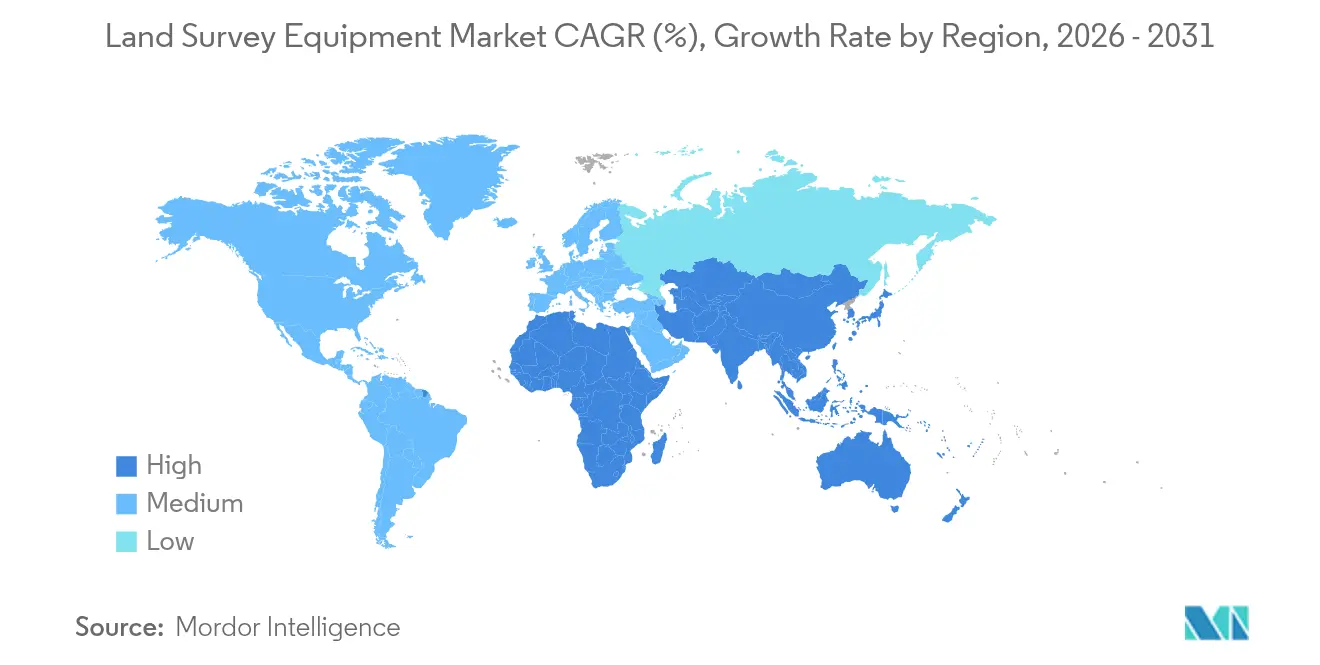

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる土地測量機器市場分析

土地測量機器市場規模は、2025年の92.2億米ドルから2026年には97億米ドルへと成長し、2026年〜2031年の期間においてCAGR 5.17%で2031年までに124.7億米ドルに達すると予測されています。ハードウェアは2024年に60.4%の支配的な収益シェアを維持しましたが、サービスは2030年までのCAGR 10.8%という最も急速な勢いを示しており、サブスクリプション型ワークフローと継続的なデータ分析への需要を示しています。トータルステーションは34.2%のシェアで技術需要をリードしましたが、UAV/ドローン搭載LiDARプラットフォームは最速のCAGR 22.1%を記録し、広域マッピングおよび危険現場の検査の実施方法を変革しています。建設・インフラは2024年のエンドユーザー支出の42.3%を占め、スマート交通回廊への公共投資に支えられており、農業・林業は精密農業ニーズを通じて普及が進んでいます。地域別では、アジア太平洋が中国の一帯一路プロジェクトと日本のデジタルトランスフォーメーション推進を背景に2024年の38.5%シェアを保持し、中東・アフリカはサウジアラビアのビジョン2030とUAEの鉄道プログラムが需要を加速させ、最速のCAGR 8.7%が見込まれています。

主要レポートのポイント

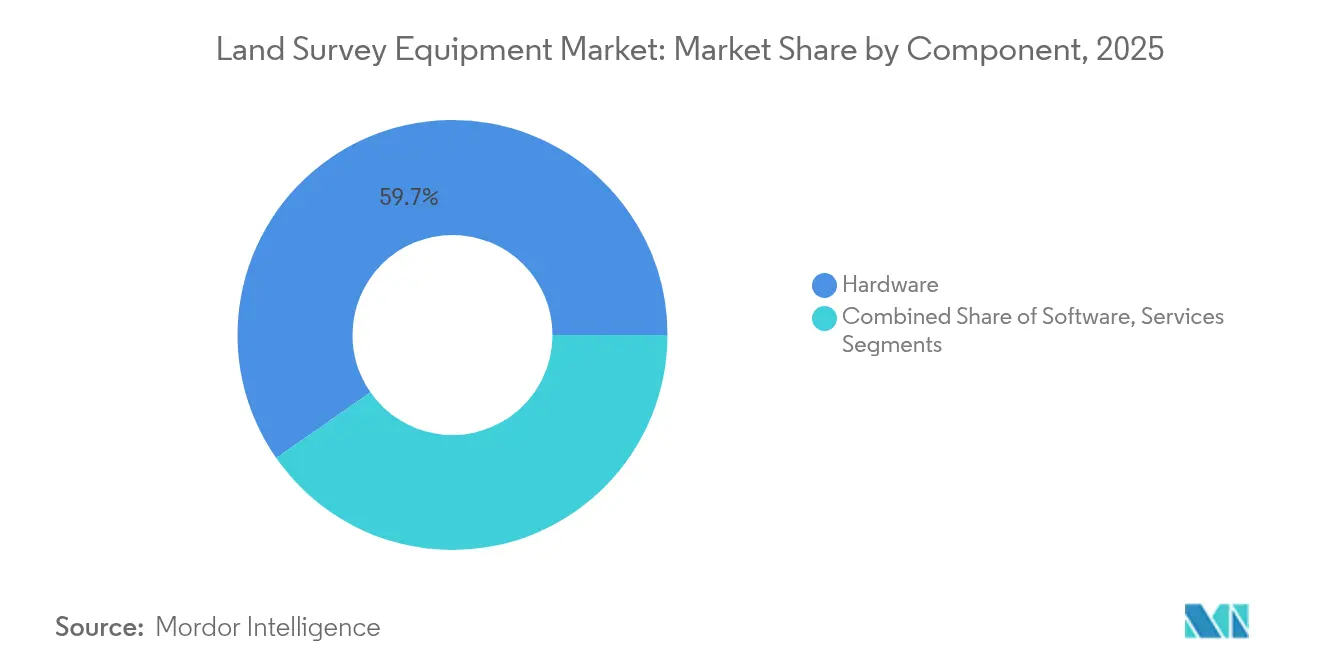

- コンポーネント別では、ハードウェアが2025年収益の59.70%をリードし、サービスは2031年までにCAGR 10.55%で成長すると予測されています。

- 技術別では、トータルステーションが2025年収益の33.80%を占め、UAV/ドローン搭載LiDARシステムは2031年までにCAGR 21.2%で拡大すると予測されています。

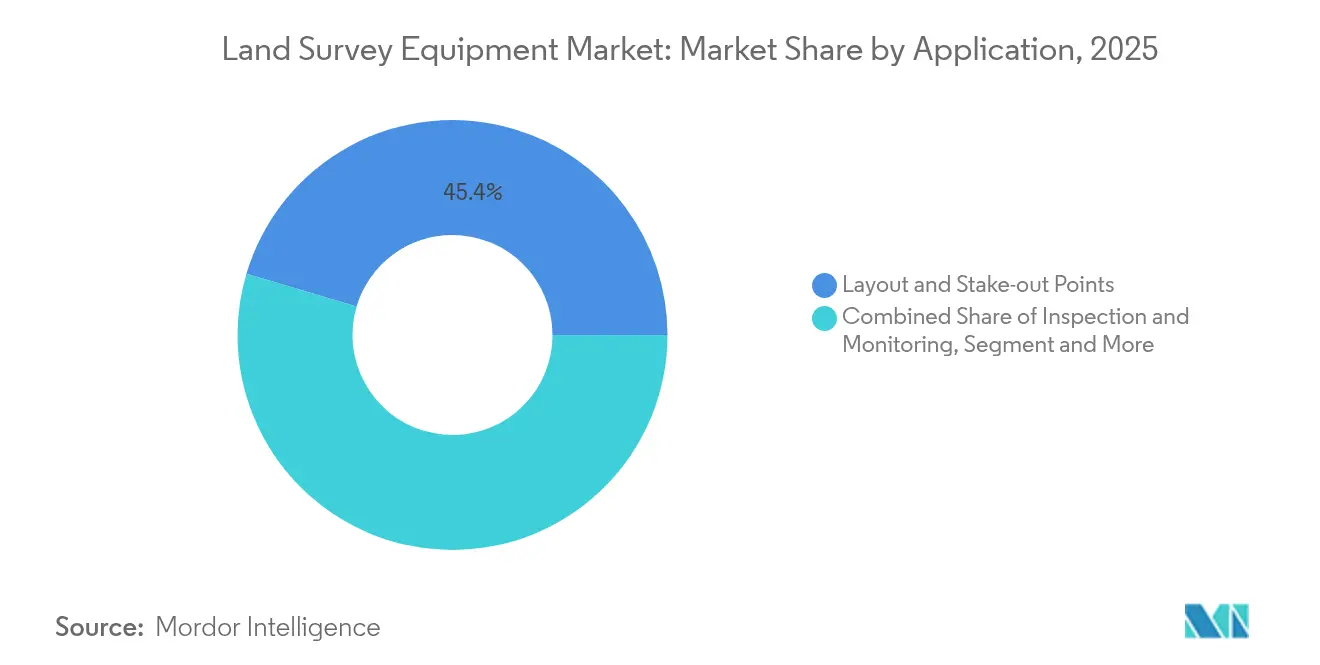

- 用途別では、建設・インフラが2025年需要の45.40%を占め、災害・緊急マッピングは2031年までにCAGR 12.9%で拡大すると予測されています。

- エンドユーザー産業別では、建設・インフラが2025年に41.65%のシェアで支配的であり、農業・林業は2031年までにCAGR 9.25%が見込まれています。

- 地域別では、アジア太平洋が2025年収益の38.10%を占め、中東・アフリカは2031年までに最速のCAGR 8.60%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の土地測量機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ近代化への政府投資 | +1.4% | 世界全体;APAC中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 途上国における急速な都市化と産業成長 | +1.1% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| UAV対応測量ワークフローの採用拡大 | +0.9% | 世界全体;米国、日本、中国で先行 | 短期(2年以内) |

| AIによるクラウドポスト処理がサブスクリプション収益を解放 | +0.7% | 北米、EU、日本 | 中期(2〜4年) |

| サービスとしてのハードウェアモデルが初期設備投資を削減 | +0.4% | 世界全体 | 短期(2年以内) |

| 自律型建設ロボットを実現するためのセンチメートル精度への需要 | +0.3% | 北米、日本、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ近代化への政府投資

公共支出は、鉄道、道路、公共事業プロジェクトにおいてミリメートル精度が求められる機関の需要を加速させ、高度な機器への需要を促進しました。日本の国土交通省は、東京外環道路拡張工事にロボット型トータルステーションとGNSSレシーバーを導入し、デジタル納品基準のベンチマークを設定しました。[1]国土交通省、「インフラDXアクションプラン2024」、mlit.go.jp サウジアラビアのビジョン2030はNEOMなどのメガプロジェクトに1兆1,000億米ドルを配分し、ドローン搭載LiDARおよびリアルタイムモニタリングシステムへの発注を増加させました。政策立案者が測量データの遅延がプロジェクトコストを増大させると認識したことで調達サイクルが短縮され、予測可能なサブスクリプション価格設定を伴う統合ハードウェア・ソフトウェアバンドルを提供するベンダーが優位に立ちました。

途上国における急速な都市化と産業成長

中国、インド、東南アジアの都市では、精密な配置および地籍マッピングを必要とする集中的な建設が行われました。中国の建設機械輸出は2024年に34%増加し、一帯一路回廊を支援するとともに、GNSS対応ワークフローへの下流需要を喚起しました。サウジアラビアのNEOMにおける900万人居住者計画は、都市型メガプロジェクトが高解像度地形モデリングに依存していることをさらに示しています。自治体はレガシーな交通測量を省略し、クラウド接続型エコシステムへ直接移行することが増えており、グリーンフィールド市場を対象とするベンダーに機会をもたらしています。

UAV対応測量ワークフローの採用拡大

UAVは1回のフライトで2〜3 km²にわたるセンチメートル精度のデータを収集することでフィールド作業を再定義し、プロジェクトのタイムラインを最大55%短縮しました。米国地質調査所の2035年空間データ計画は、災害対応および土地利用モニタリングにドローンを優先的に活用することを定めました。DJIのMavic 3EおよびMatrice 350 RTKは地籍マッピングにRTK精度を提供し、不安定な斜面を測量する鉱業企業の安全性を向上させました。規制当局が目視外飛行承認を緩和したことで、農業、インフラ、エネルギー分野での普及が加速しました。

AIによるクラウドポスト処理がサブスクリプション収益を解放

ベンダーはハードウェア販売から継続的なクラウド分析へと価値をシフトさせました。HexagonのReality Cloud StudioおよびTrimbleのAccess v2024.00は、テラバイト規模の点群の迅速な可視化を可能にし、Trimbleの2025年第1四半期の経常収益を17%増加させました。サブスクリプションモデルは中小規模の請負業者の資本支出を削減する一方、ベンダーに予測可能なキャッシュフローをもたらしました。BIMおよびIoTプラットフォームとの相互運用性が購入基準となり、機器サプライヤーとソフトウェア企業間のアライアンスを促進しました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練した測量専門家の不足と高い初期コスト | -1.2% | 世界全体;米国、EU、APACで最も深刻 | 中期(2〜4年) |

| 厳格な公共部門の調達サイクル | -0.7% | 北米、EU、中東 | 長期(4年以上) |

| 高い保守・校正費用 | -0.5% | 世界全体 | 短期(2年以内) |

| 5G周波数再配分によるGNSS干渉リスク | -0.4% | 世界全体;都市部中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練した測量専門家の不足と高い初期コスト

2024年には、米国の建設企業の94%が資格を持つ測量士の採用に困難を報告しており、プロジェクトのタイムラインと運営予算が圧迫されました。[2]米国総合建設業者協会、「建設教育・訓練プログラムへの投資不足が企業の建設を困難にしている実態を示す新調査」、agc.org 早期退職と限られた研修能力が人材不足を深刻化させ、企業はフィールドクルーを削減する自動化とクラウドワークフローの採用を余儀なくされました。ロボット型トータルステーションや多周波GNSSレシーバーの初期費用は依然として高額でしたが、サービスとしてのハードウェア提供が中小規模の請負業者の参入障壁を低下させました。

高い保守・校正費用

常設GNSS局の年間保守費用は30,000米ドルを超え、インフラオーナーの総所有コストに影響を与えました。レーザーベース機器の複雑な校正スケジュールはダウンタイムコストを増加させました。ベンダーはリモート診断機能と延長保証バンドルで対応しましたが、費用は資金制約のある自治体や中小企業の導入を引き続き妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが支配的地位を維持しながらサービスが加速

ハードウェアは2025年に55.1億米ドルを占め、土地測量機器市場の59.70%に相当し、オペレーターが日常業務においてロバストなトータルステーション、GNSSレシーバー、レーザースキャナーを必要としていることを反映しています。このシェアは、鉄道およびエネルギー回廊における交換サイクルと新規設置により安定を維持しました。校正、データ処理、クラウドホスティングを含むサービスセグメントは、CAGR 10.55%で2031年までに30.6億米ドルを超えると予測されています。サービスの土地測量機器市場規模は、OPEX型モデルを求める企業からの需要増加と一致しています。Trimbleなどのベンダーはハードウェアリースとクラウド分析をバンドルし、ダウンタイムを削減してプロジェクトのキャッシュフローを平準化しました。

並行して、サービスとしてのハードウェアサブスクリプションが地域の請負業者や農業協同組合の間で普及し、支出を資本予算から運営勘定へとシフトさせました。高度な自己診断機能がサービス採用をさらに後押しし、リモートファームウェアアップデートと予知保全がフィールドの中断を最小化しました。この移行は、継続的なデータ取り込みが単独の機器よりも価値を持つという建設テクノロジーの広範なトレンドと一致しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術・機器タイプ別:ドローン搭載LiDARの台頭

トータルステーションはロボット追尾やスキャニングなどの自動化機能の恩恵を受け、2025年収益の最大シェアである33.80%を維持しました。内蔵イメージングセンサーがレイアウト作業を短縮し、竣工確認を改善しました。しかし、UAV/ドローン搭載LiDARプラットフォームはすべての機器タイプの中で最速となるCAGR 21.2%での拡大が予測されました。UAV/ドローン搭載LiDARソリューションの土地測量機器市場シェアは2025年に12.80%に達し、鉱業および林業における広域マッピング需要に乗じています。

GNSSレシーバーはマルチコンステレーション・多周波機能で多様化し、都市部のマルチパスや大気擾乱に対する冗長性を強化しました。3次元レーザースキャナーは統合慣性計測ユニットの恩恵を受け、地下公共設備マッピングで普及が進みました。ベンダーは小型化に投資し、スキャナーを掘削機や自律型ロボットに搭載できるようにすることで、建設機器とデジタルツインの間のフィードバックループを確立しました。

用途別:災害マッピングの緊急性が高まる

建設の配置・杭打ち作業は、建設資産の位置精度に関する規制上の義務を背景に、2025年支出の45.40%を生み出しました。しかし、気候関連事象の激化により、災害・緊急マッピングは2031年までにCAGR 12.9%のポテンシャルを示しました。災害管理用途の土地測量機器市場規模は2025年に10.4億米ドルと評価され、2031年までに倍増する見込みです。公共機関はドローン搭載LiDARとGNSS迅速対応キットを採用し、事後の地形モデリングを行うことで救援物流を改善しました。

鉱業・採石業における体積計算は引き続きレーザースキャニングとUAV写真測量に依存し、生産性向上と安全コンプライアンスを推進しました。地籍マッピングはGNSSと写真測量を活用して途上国の土地登記改革を支援し、検査ワークフローは幹線道路資産管理においてモバイルマッピング車両の恩恵を受けました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:精密農業の台頭

建設・インフラ関係者は公共事業に関連する義務により2025年収益の41.65%を占めました。しかし、農業・林業はRTKベースのガイダンスを採用した農家が播種、散布、収穫を最適化するにつれてCAGR 9.25%の軌道を記録しました。農業・林業の土地測量機器市場規模は2025年に10.1億米ドルであり、スマート農業技術を促進する補助金プログラムに支えられています。

エネルギー・電力公益事業者は植生管理のために送電回廊のLiDARスキャニングを拡大し、鉱業オペレーターは自律型ダンプトラックにGNSSローバーを組み込みました。石油・ガス事業者は、より厳格な環境規制に対応するため、慣性スキャニングとレーザースキャニングを組み合わせたパイプライン完全性調査に投資しました。

地域分析

アジア太平洋は2025年に38.10%の収益シェアで支配的であり、土地測量機器市場において35.1億米ドルに相当しました。同地域は中国の一帯一路回廊と日本のインフラDXプログラムの恩恵を受け、いずれも高精度の地理空間データセットを必要としました。政府補助金が常設GNSSネットワークの展開を加速させ、遠隔地全体のRTK補正を改善しました。

中東・アフリカは最速のCAGR 8.60%を記録し、2031年までに14.3億米ドルの収益が予測されています。サウジアラビアのNEOM、ディリヤーゲート、鉄道プロジェクト、およびUAEのエティハド鉄道フェーズ2が、ロボット型トータルステーションとUAV搭載LiDARキットの調達を促進しました。アフリカ諸国は多国間資金を活用して資源回廊のマッピングと地籍システムの近代化を進めました。

北米とヨーロッパは技術的に成熟した地域として、相互運用性とコンプライアンスに注力しました。米国地質調査所の国家空間データインフラ計画が点群交換のオープン標準への投資を促進し、EUは公共プロジェクトへのBIM統合を義務付け、レーザースキャナーとモバイルマッピング車両への需要を生み出しました。これらの地域は深刻な労働力不足にも直面しており、自動化とクラウド採用を促進しています。

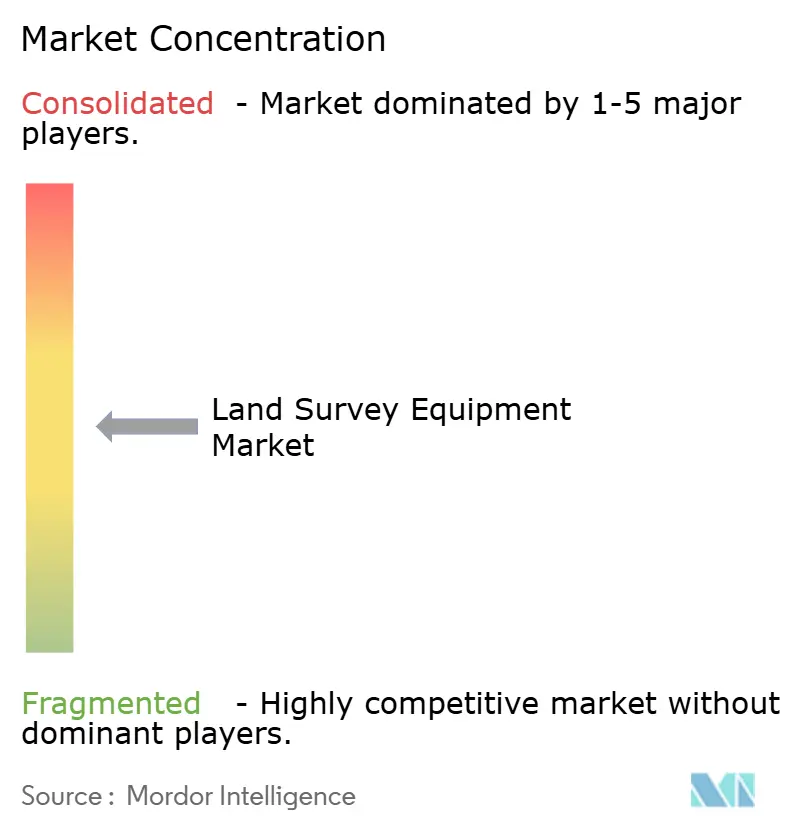

競合環境

土地測量機器市場は中程度の集中度を示しており、Hexagon、Trimble、Topcon、Leica Geosystemsが世界収益の相当な部分を集合的に支配しているものの、支配的ではありません。Hexagonは純売上高の10〜12%を研究開発に配分し、2025年1月にSeptentrioの買収を完了して耐障害性測位ソリューションを強化しました。[4]Hexagon AB、「2024年1月1日〜12月31日期末報告書」、hexagon.com Trimbleの経常収益モデルは、請負業者がハードウェア、ソフトウェア、クラウドサービスのバンドルを好むにつれて普及が進みました。

Topconは2025年5月にFARO Technologiesとのアライアンスを通じてLiDAR機能を強化し、建設検証のためのスキャニングワークフローを統合しました。Leica Geosystemsは2025年にAP20 AutoPoleを発表し、フィールド作業をさらに自動化しました。

アジア太平洋では地域の競合企業が台頭し、政府の地域化プログラムを活用しました。中国企業はAIプロセッサーを内蔵したデュアルバンドRTKレシーバーを農業・林業向けに販売促進しました。一方、欧州のスタートアップは5Gエッジ環境に最適化された写真測量クラウドエンジンに注力しました。リアルタイムキネマティック冗長性とAI支援点群分類に関する特許出願が増加し、データ中心の価値提案へのシフトが鮮明になっています。

土地測量機器産業のリーダー企業

Hexagon AB

Trimble Inc.

Topcon Corporation

CHC Navigation Technology Ltd.

Leica Geosystems AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:TopconはKKRおよびJIC Capitalが支援するマネジメント・バイアウトを完了し、コア地理空間セグメントの成長を加速させました。

- 2025年5月:TopconとFARO Technologiesは建設・測量向けの統合レーザースキャニングソリューションの共同開発に合意しました。

- 2025年4月:Hexagonはアセットライフサイクルインテリジェンス部門のスピンオフを推進し、2026年の米国上場を目指しています。

- 2025年3月:SingularXYZはSfaira OneおよびX1ソリューションを展開し、CORS網のない地域にセンチメートル精度のRTKを提供しました。

世界の土地測量機器市場レポートの調査範囲

土地測量の分野では、必須機器の活用が地図作成および土地境界の画定における精度と正確性を保証します。測量機器は、垂直距離、水平距離、掘削材料の体積を含む土地の測定を支援するために使用されます。

土地測量機器市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(検査・モニタリング、体積計算、配置ポイント)、エンドユーザー(建設、エネルギー・電力、農業、災害管理、その他エンドユーザー)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| トータルステーション(機械式、ロボット式、スキャニング式) |

| GNSS/GPSレシーバー |

| 3次元レーザースキャナーおよびLiDAR |

| UAV/ドローンベースシステム |

| レベル、セオドライトおよびアクセサリー |

| 検査・モニタリング |

| 体積計算 |

| 配置・杭打ちポイント |

| 地形・地籍マッピング |

| 災害管理・緊急対応 |

| 建設・インフラ |

| エネルギー・電力 |

| 農業・林業 |

| 鉱業・採石業 |

| 石油・ガス |

| その他(学術、環境、防衛) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術・機器タイプ別 | トータルステーション(機械式、ロボット式、スキャニング式) | ||

| GNSS/GPSレシーバー | |||

| 3次元レーザースキャナーおよびLiDAR | |||

| UAV/ドローンベースシステム | |||

| レベル、セオドライトおよびアクセサリー | |||

| 用途別 | 検査・モニタリング | ||

| 体積計算 | |||

| 配置・杭打ちポイント | |||

| 地形・地籍マッピング | |||

| 災害管理・緊急対応 | |||

| エンドユーザー産業別 | 建設・インフラ | ||

| エネルギー・電力 | |||

| 農業・林業 | |||

| 鉱業・採石業 | |||

| 石油・ガス | |||

| その他(学術、環境、防衛) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

土地測量機器市場の現在の市場規模はいくらですか?

土地測量機器市場は2026年に97億米ドルでした。

土地測量機器市場はどのくらいの速度で成長すると予測されていますか?

CAGR 5.17%で成長し、2031年までに124.7億米ドルに達すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスが最も急速に成長しており、2031年までにCAGR 10.55%が予測されています。

UAV/ドローン搭載LiDARシステムが注目を集めている理由は何ですか?

CAGR 21.2%は、迅速な広域マッピングおよび危険現場における安全なデータ収集への需要を反映しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカはサウジアラビアのビジョン2030に関連するメガインフラプログラムにより、最強のCAGR 8.60%を記録すると予測されています。

市場拡大に対する最大の抑制要因は何ですか?

米国の建設企業の94%が報告している熟練した測量専門家の不足が、プロジェクトの遂行と技術採用を引き続き遅らせています。

最終更新日: