ブラジル心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

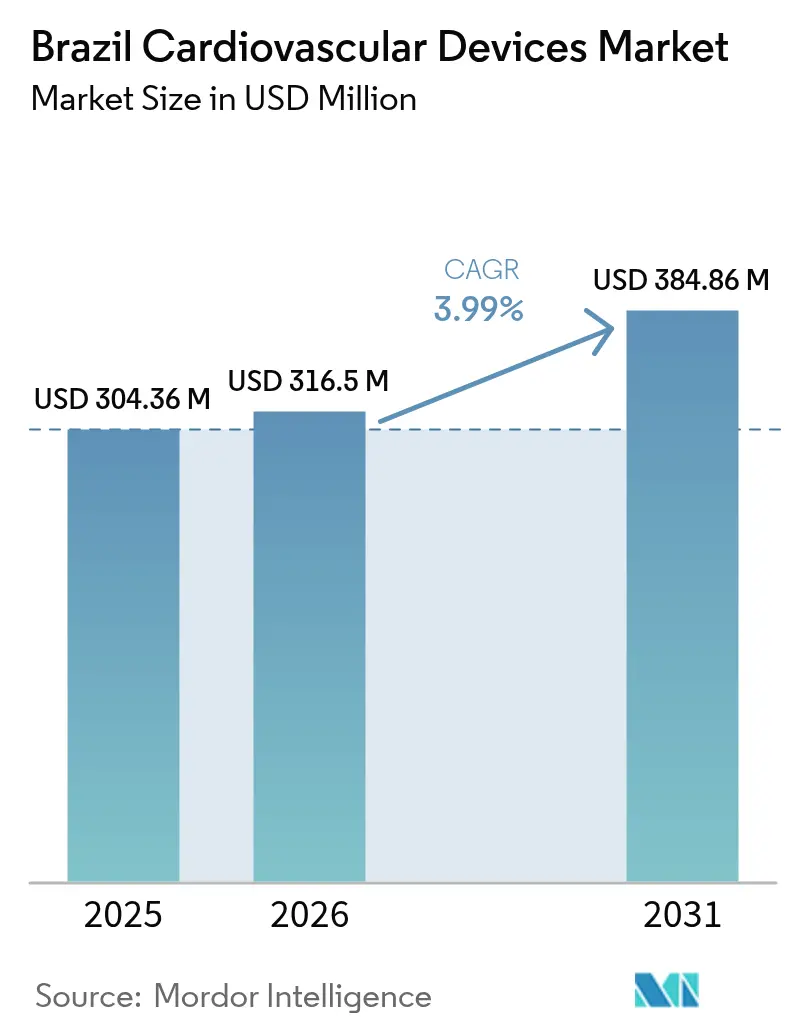

| 基準年の市場規模 (2025) | 304.36 百万米ドル |

| 市場規模 (2026) | 316.5 百万米ドル |

| 市場規模 (2031) | 384.86 百万米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル心臓血管デバイス市場分析

ブラジル心臓血管デバイス市場規模は2025年に3億436万米ドルと評価され、2026年の3億1,650万米ドルから2031年には3億8,486万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは3.99%である。

需要は、大都市における冠動脈疾患有病率の上昇、東南部における経カテーテル治療の急速な普及、および先進的治療をより手頃にする補足的健康保険の継続的拡大によって牽引されている。多国籍企業のリーダー各社は積極的に投資を行っているが、ANVISAの長い審査期間が現地ローンチを遅らせ、熟練スタッフ不足が高複雑度デバイスの普及を妨げている。デジタルヘルス規制は現在、遠隔心臓モニタリングのより広範な活用を義務付けており、公的・民間システム全体で増分的な処置件数を取り込む位置づけとして、接続型診断機器が注目されている。

主要レポートの要点

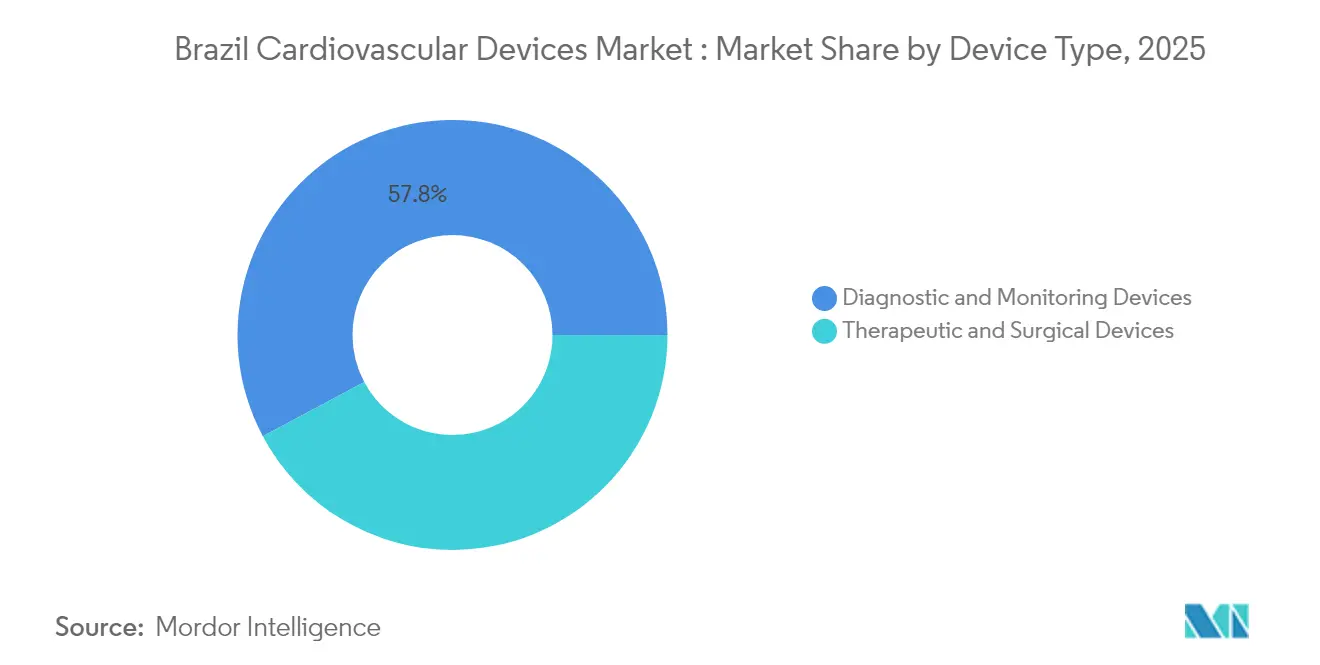

- デバイスタイプ別では、診断・モニタリング製品が2025年の心臓血管デバイス市場シェアの57.80%を占めてリードしており、2031年に向けて6.05%のCAGRで拡大している。

- 用途別では、冠動脈疾患が2025年の心臓血管デバイス市場規模の55.00%のシェアを占め、構造的心疾患は2031年にかけて6.46%のCAGRで成長すると予測されている。

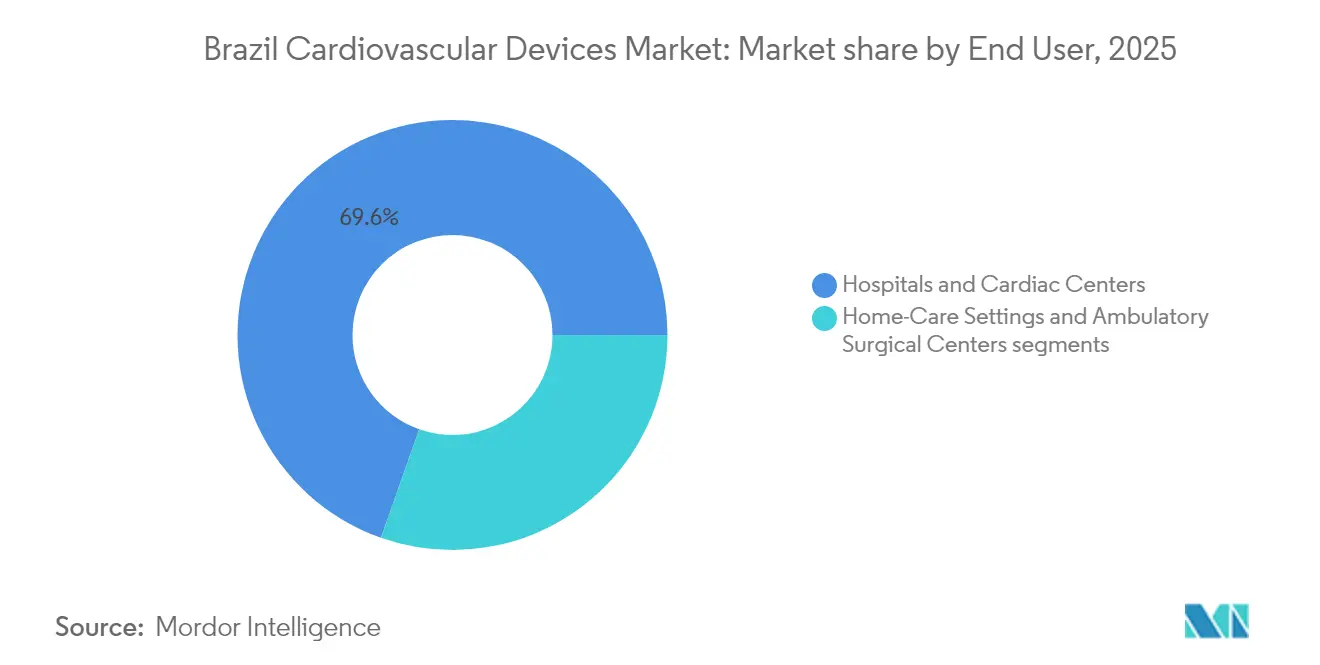

- エンドユーザー別では、病院・心臓センターが2025年に69.60%の収益シェアを保持しており、外来手術センターは2031年に向けて6.89%のCAGRで前進している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル心臓血管デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブラジルの都市部における冠動脈疾患有病率の上昇 | 1.80% | 全国;東南部・南部で最も高い | 中期(2~4年) |

| 民営化主導による補足的健康保険の成長がデバイスの手頃さを向上 | 1.20% | 主要都市部 | 中期(2~4年) |

| 東南ブラジルにおける経カテーテル治療の急速な普及 | 1.50% | 東南部から南部・北東部への波及 | 短期(2年以内) |

| デジタルヘルス統合義務化による遠隔心臓モニタリング普及の加速 | 0.90% | 全国;東南部・南部で早期の成果 | 中期(2~4年) |

| SUS資金による高複雑度心臓処置の診療報酬コードの拡大 | 0.80% | 全国公立病院ネットワーク | 短期(2年以内) |

| PDPに基づく現地化インセンティブが多国籍企業の製造投資を促進 | 0.70% | 東南部・南部の産業拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラジルの都市部における冠動脈疾患有病率の上昇

サンパウロ、リオデジャネイロおよびその他の大都市では、65歳以上の住民の割合が2030年までに13.6%に達する見込みであり、心臓血管疾患の罹患率が急激に上昇している。東南部で最も低い一次医療のパフォーマンスにより、より多くの患者が予防よりもインターベンション治療に向かっている[1]アジェンシア・ナシオナル・デ・ヴィジランシア・サニタリア、「薬物物質の輸入許可の取得」、gov.br 。2024年に発表された心臓診断イメージングガイドラインは、CTおよびMRIを第一選択ツールとして強調しており、紹介病院全体での機器アップグレードを促進している[2]。民間健康保険会社は専門外来診察の半数以上をカバーしており、ステント、弁、リズムデバイスへのより広範なアクセスを支援している。これらの要因が総合的に処置件数を押し上げ、心臓血管デバイス市場の成長見通しを強化している。

民営化主導による補足的健康保険の成長がデバイスの手頃さを向上

ブラジルの民間保険加入者基盤は拡大を続けており、Dasa–Amil合併提案のような病院統合が後押ししている。この合併が実現すれば、年間売上高20億米ドルを誇る4,500床のネットワークが誕生する。大規模システムは一括割引を交渉する一方で新技術も要求し、経カテーテル弁および心内モニターのスループットを向上させている。診療報酬研究によれば、集中治療の診療報酬は医療提供者の市場シェアに連動して増加しており、投資家が高度デバイスへの設備投資をより早期に回収できるようになっている。補足的保険は現在、2024年10月にANSが承認した心臓血管インターベンションのより広範なリストをカバーしており、低侵襲処置の適格範囲を拡大している[1]。保険加入都市部住民の可処分所得の増加が選択的普及を加速させ、2030年に向けた心臓血管デバイス市場の軌跡を支援している。

東南ブラジルにおける経カテーテル治療の急速な普及

東南部の心臓センターは、2024年中頃のデータが外科的弁置換術との臨床的同等性を確認した後、TAVRを急速に採用した。MedtronicのEvolut FX+システムはCEマーク取得後に本格的なローンチを開始し、ブラジルにおけるMedtronicの確立した販売代理店ネットワークから恩恵を受けた。AbbottとBoston Scientificが競合プラットフォームを準備するにつれて競争圧力が激化し、Edwardsのリーダーシップが脅かされている。世界の主要企業は2024年に心臓補助技術に合計167億米ドル以上、冠動脈インターベンション技術に131億米ドルを投資し、新興市場を近期ロールアウトの対象として指定した。堅調な資本フローがフィールドトレーニングプログラムと在庫確保を加速させ、経カテーテルソリューションが今後2年間で広範な心臓血管デバイス市場を上回るペースで成長する位置づけとなっている。

デジタルヘルス統合義務化による遠隔心臓モニタリング普及の加速

規制ガイドラインは現在、クリニックに対して植込み型心臓デバイスの遠隔フォローアップ機能を有効化することを求めており、同等の環境において2018年から2021年にかけてモニタリング接続数がほぼ倍増した。有料のデジタル診療管理システムはブラジルのクリニックの59%で稼働しており、テレメトリーアップロードおよびAI対応リズム解析のインフラを整備している。遠隔診療はすでに心臓症状が疑われる孤立地域の患者の58.1%をトリアージしており、仮想的な診療経路のスケーラビリティを実証している。AI駆動型適応デバイスは2025年1月時点で年間5.2%のセクター成長に貢献しており、ソフトウェアリッチな植込み型デバイスへの持続的な需要を示している。これらのトレンドが総合的に、診断・リズムセグメントを基本的な心臓血管デバイス市場の成長率以上に押し上げている。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新規心臓血管技術に対するANVISAの長い承認タイムライン | -1.30% | 全国 | 短期(2年以内) |

| 熟練した電気生理学専門医の不足が高度CRM植込み件数を制約 | -0.80% | 北部・北東部でより強い影響 | 長期(4年以上) |

| 通貨変動が高度デバイスの輸入コストを上昇 | -1.00% | 全国;民間輸入業者に最も深刻 | 短期(2年以内) |

| 北部・北東部地域におけるカテーテル検査室密度の低さ | -0.60% | 北部・北東部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新規心臓血管技術に対するANVISAの長い承認タイムライン

デバイスメーカーは、ブラジル優良製造規範の監査、技術的ドシエ、および国内代理人を含む多段階の申請手続きを経る必要があり、ドシエ審査に加えて輸入許可だけで30日が追加される。最近のIN 289/2024が特定製品の合理化を目指しているにもかかわらず、承認の遅れは依然として複雑な弁に対する米国の101日間のクリアランスと対照的である。この遅延は先行者利益を損ない、特許保護された販売期間を短縮する可能性がある。病院は登録を待つ間に設備投資予算を先送りする場合があり、リードレスCRMシステムや次世代アブレーションカテーテルの迅速な普及を妨げている。その結果、この規制上のハードルは、改革が軌道に乗るまで心臓血管デバイス市場のCAGRから推定1.3パーセントポイントを差し引く。

熟練した電気生理学専門医の不足が高度CRM植込み件数を制約

高複雑度リズムシステムを植込む認定を受けた臨床医の数は限られており、特に一線都市以外では顕著である。2024年の研修監査では、ICU看護師がリアルタイムのデバイスデータ管理に対して準備不足であることが判明し、より広範なスキルギャップを反映している。専門学会は仮想メンタリングおよび持続可能性プログラムを展開しているが、スケールアップは依然として遅い。地域格差は顕著であり、東南部はすでに基本的な一次医療指標に苦労しており、高度な電気生理学のためのキャパシティがさらに逼迫していることを示唆している。この不足は、2024年の有望な試験結果を受けて臨床的日常に導入されたリードレスCRT-ペーサーの植込みスループットを制限している。スタッフィングパイプラインの成熟が遅いため、この制約は次の10年にわたって心臓血管デバイス市場の拡大に重くのしかかる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モニタリングの遠隔化に伴い診断機器が優位

2025年、診断・モニタリング製品は心臓血管デバイス市場規模の57.80%を占め、主要センターにおける心臓CTおよびMRIのガイドライン主導の普及を反映して、2031年に向けて6.05%のCAGRで前進している。普及はまた、不整脈検出のためのAIアルゴリズムに接続するクラウドベースの心電図プラットフォームの展開にも乗っている。治療セグメントの成長は緩やかであるが、依然として戦略的に重要である。心臓リズム管理は、ESC 2024で高い植込み成功率を示したBoston Scientificのモジュール式リードレスシステムから恩恵を受けており、ANVISAが承認次第、ブラジルの電気生理学専門医がより広範な展開に向けて準備を進めている。経カテーテル心臓弁は、MedtronicとAbbottがCEレベルのクリアランス後すぐに都市部ハブへ在庫を供給することで、最も急速な数量成長を示している。世界全体でリズムデバイスに250億1,000万米ドルの投資が行われており、小型化された植込み型デバイスとアブレーションツールのパイプラインが中期的にブラジルにおける心臓血管デバイス産業のフットプリントを拡大することを示している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:冠動脈疾患が優位を保ちながら構造的心疾患が急増

冠動脈疾患の処置は2025年の収益の55.00%を占め、高齢化する都市部人口におけるステント、アテレクトミーツール、診断的血管造影への旺盛な需要を裏付けている。保険会社がカバレッジを拡大するにつれてプレミアム薬剤溶出プラットフォームが処方集に加わり、民間ネットワーク全体で堅調な件数を維持している。TAVRおよび経カテーテル僧帽弁修復を含む構造的心臓インターベンションは、デバイスの小型化と良好なアウトカムデータにより、最も高い6.46%のCAGRを示している。不整脈治療の需要は、処置時間を短縮し合併症を減少させるパルスフィールドアブレーションシステムの普及とともに増加しており、電気生理学ユニットの業務量制約に合致している。腎デナーベーションカテーテルを中心とした高血圧デバイスは、2025年の商業化マイルストーンを前に注目を集めており、地域の保険会社がカバレッジポリシーを発行すれば、このニッチにおける心臓血管デバイス市場シェアをさらに押し上げる可能性がある。

エンドユーザー別:病院が優位を維持しながら外来手術センターが加速

病院・心臓センターは、ハイブリッド手術室、カテーテル検査室、集中治療キャパシティを管理しているため、2025年の心臓血管デバイス市場収益の69.60%を提供した。主要チェーン間の統合が購買力を強化し、技術標準化を加速させている。外来手術センターは、保険会社がPCIおよびリズムジェネレーター交換のためのより低コストな施設へのシフトを奨励するにつれて、最も急速な6.89%のCAGRを示している。外来手術センター幹部の調査では、サイト中立的な診療報酬法が進展すれば、2025年から2030年にかけて循環器科がトップの成長専門科になるという楽観的な見方が示されている。コンサルティング分析はブラジルの外来手術センターの年間収益成長率を6%~8%と予測しており、これは心臓血管デバイス市場の予測と一致し、病院のカテーテル検査室件数に対する競争の激化を示している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

サンパウロ、リオデジャネイロ、ミナスジェライスの東南部回廊は、密集した三次病院、高い保険加入率、および国内最高の処置スループットにより、心臓血管デバイス市場規模の最大のシェアを占めている。Hospital Israelita Albert Einsteinなどの専門紹介センターは2024年8月に構造的心臓インターベンション用のハイブリッドルームを設置し、この地域の技術的リーダーシップを確固たるものにした。国家心臓病学団体が発行した診断イメージング基準は大都市圏の人口を最初の対象としており、地域集中を強化している。

南部地域は一人当たりの医療支出が平均を上回り、効率的な官民パートナーシップに支えられて支出額で第2位にランクされている。州レベルのシステムが補足的保険の下で民間保険会社を統合するにつれて、選択的TAVRおよび左心耳閉鎖術の件数が増加している。一方、北東部は一次医療のパフォーマンススコアが裕福な地域を上回り、超音波、心電図、初回ステント処置への新たな需要を解放することで、最も急速な心臓血管デバイス市場成長を示している。

北部および中西部の地域は規模が小さいが、強い潜在需要を示している。遠隔診療プログラムは孤立したクリニックを大都市の循環器専門医と接続しており、紹介の58.1%が心臓血管症状に対応している。デジタルヘルス認証を加速するANVISAの取り組みに加え、2024年7月に遠隔診断機器向けに1億5,000万レアルの連邦資金が投入されたことが、分散型ケアモデルを支援している。これらの政策は、以前は心臓血管デバイス市場に十分にサービスが提供されていなかった地域において、ウェアラブルモニターおよびクラウド心電図ハブの着実な普及を約束している。

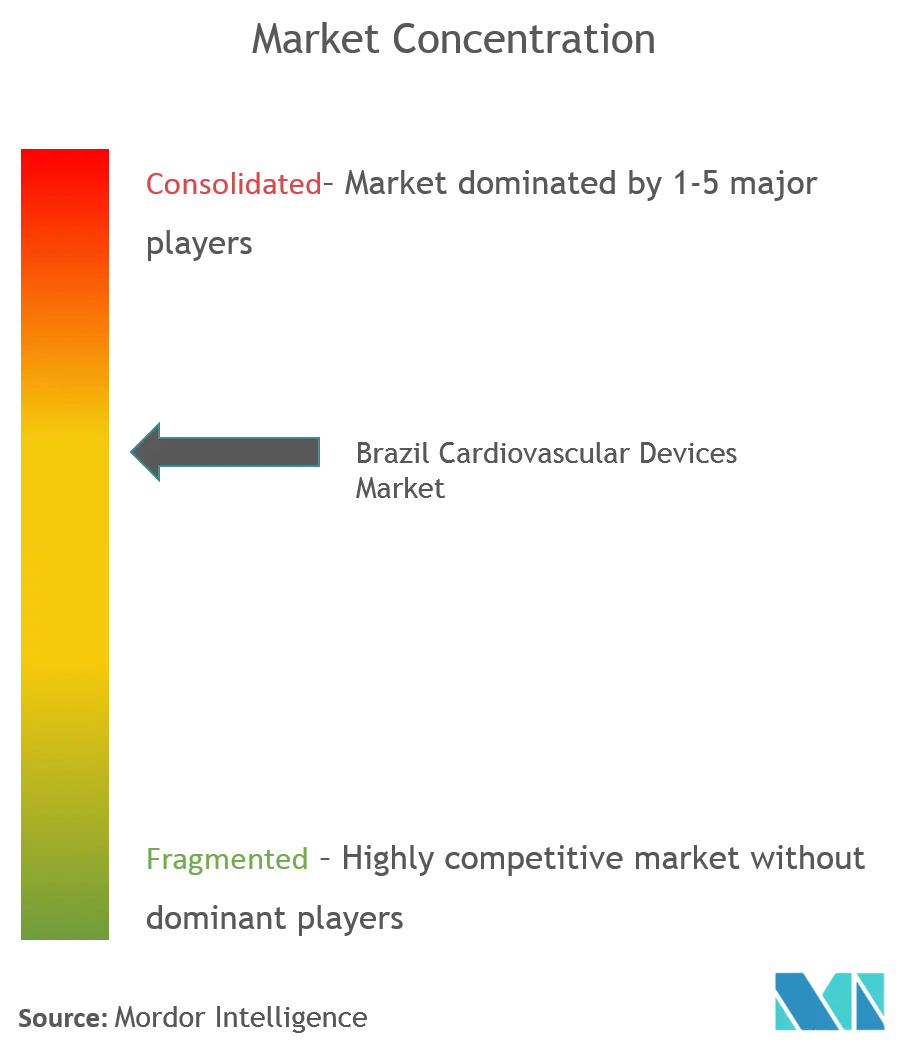

競争環境

多国籍サプライヤーがブラジルの収益ストリームを支配している。Medtronicの心臓血管部門は最新四半期に世界売上高の増加を報告し、現地での弁ロールアウトに向けて追加リソースを投入している。Abbottは強力な世界シェアを維持し、ブラジルのサイトでリズムデバイスのテレメトリー向けにLibreスタイルの接続性を拡張している。Boston Scientificは、パルスフィールドアブレーション技術からの堅調な成長に支えられ、国内の競合他社に先んじてポジションを強化するためにサンパウロ周辺での販売プレゼンスを拡大している。

構造的心臓は最も競争が激しい戦場であり続けている。ブラジルの外科医がAbbottのNavitorおよびBoston ScientificのAcurateプラットフォームをテストするにつれて、Edwardsは直接評価に直面し、価格とアウトカムの比較が激化している。同時に、Medtronicは2024年9月に発表された有望なパイロットデータを引用し、クラウドフォローアップと心不全診断をバンドルすることで植込み型除細動器においてBoston Scientificのリーダーシップに挑戦する計画を立てている。

デジタルヘルスの普及拡大は、輸入ハードウェアと互換性のあるテレメトリープラットフォームを提供する地域企業にとってホワイトスペースの機会を生み出している。PAEMPの下での公共部門のアップグレードは超音波プローブとベッドサイドモニターの需要を追加し、地域の組立業者がニッチな契約を確保できるようにしている。外資系企業は学術病院内に臨床試験サイトを共同開発することでANVISAの遅延を軽減し、データ収集サイクルを短縮してキーオピニオンリーダーとのブランドロイヤルティを育成している。これらの戦略的動向は総合的に、イノベーションと流通の広さが将来のシェアを決定する、適度に集中した心臓血管デバイス市場を浮き彫りにしている。

ブラジル心臓血管デバイス業界リーダー

Medtronic, Inc(Covidien Plc)

Boston Scientific Corporation

Abbott Laboratories

Cardinal Health Inc

Edwards Lifesciences

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ブラジル心臓病学会およびブラジル放射線科学会が心臓血管診断のための2024年CT/MRIガイドラインを発行し、新たな国家基準を設定した。

- 2025年1月:ブラジル心臓病学会およびブラジル放射線科学会が心臓血管診断のための2024年CT/MRIガイドラインを発行し、新たな国家基準を設定した。

- 2024年9月:SBCCVは電気生理学専門医不足を緩和するため、テレメンタリングを通じた全国トレーニングイニシアチブを開始した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceが定義するブラジルの心臓血管デバイス市場は、病院、カテーテル検査室、外来センター、および国内の認可在宅ケアチャネルに流通する診断・モニタリング・治療・外科的心臓ケア機器の年間販売額を対象としています。製品はECGシステム、遠隔心臓モニター、冠動脈ステント、心臓リズムインプラント、心臓弁、心室補助装置に及びます。Mordorは2025年の市場規模をUSD 304.36百万と試算しており、4.04%のCAGRで2030年にはUSD 370.94百万に達すると予測しています。この成長ペースは価格上昇よりも手術件数の増加と密接に連動しています。

スコープ除外:広範な処置キットに含まれる単回使用ディスポーザブルおよび造影剤はサイジングの対象外です。

セグメンテーション概要

- デバイスタイプ別

- 診断・モニタリングデバイス

- 心電図システム

- 遠隔心臓モニター

- 心臓MRI

- 心臓CT

- 心エコー検査・超音波

- 冠血流予備量比(FFR)システム

- 治療・外科用デバイス

- 冠動脈ステント

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- 経皮的冠動脈形成術用バルーンカテーテル

- 血管内超音波・光干渉断層法カテーテル

- 心臓リズム管理

- ペースメーカー

- 植込み型除細動器

- 心臓再同期療法デバイス

- 心臓弁

- 経カテーテル大動脈弁置換術・経カテーテル大動脈弁植込み術

- 機械弁

- 生体・生体人工弁

- 心室補助デバイス

- 人工心臓

- グラフトおよびパッチ

- その他の心臓血管外科用デバイス

- 冠動脈ステント

- 診断・モニタリングデバイス

- 用途別

- 冠動脈疾患

- 不整脈

- 心不全

- 構造的心疾患

- 高血圧

- その他

- エンドユーザー別

- 病院・心臓センター

- 在宅ケア環境

- 外来手術センター

詳細な調査方法論とデータ検証

一次調査

アナリストはサンパウロ、レシフェ、ポルトアレグレ、マナウスのインターベンショナル心臓専門医、カテーテル検査室マネージャー、および流通パートナーにインタビューを行い、普及率、交換サイクル、ASPの変動を検証しました。サプライチェーンマネージャーを対象とした簡易調査では、在庫回転率とリードタイムの変動性をベンチマークしました。

デスクリサーチ

ANVISAの輸入ライセンスログ、SUSの入院手術記録、IBGEの医療費ダッシュボード、汎米保健機関の死亡率表などの第一次公開データを起点とし、有病率、処置ミックス、デバイスフローの根拠としました。業界誌、投資家向けプレゼンテーション、調達公報からは価格帯と採用タイムラインを収集しました。

有料リソースとして、特にD&B HooversおよびDow Jones Factiva を活用して企業の収益内訳を精緻化し、Questelによるアブレーションカテーテルの特許調査は技術普及の動向を示しました。引用されている情報源は例示であり、デスクリサーチ段階では多数の追加リポジトリも参照しています。

市場規模推計と予測

トップダウンの再構築により、輸入額、国内組立生産高、リファービッシュフローを整合させ、主要センターにおけるサンプリングされたASP×設置台数ロールアップと合計値を相互検証します。主要インプットには、血管形成術件数、人口10万人当たりのCRMインプラント数、民間保険加入者数、実質実効為替レートの動向、ANVISAの承認ラグが含まれます。多変量回帰とシナリオ分析を組み合わせてトレンドを2030年まで延長し、指数平滑化テストにより2022年の8%の通貨下落が長期需要を歪めないことを確認しました。加重平均はボトムアップ集計のギャップを補完します。

データ検証と更新サイクル

中間アウトプットを四半期貿易統計および病院請求トラッカーと照合して三角検証を行います。CAGRの差異が50bpsを超えた場合は、第二のアナリストによるレビューを経て再計算を実施します。レポートは年次で更新され、重要な規制または償還に関するイベントが発生した場合には中間更新が行われます。

MordorのブラジルCardiovascular Devicesベースラインが信頼性を持つ理由

公表されている推計値は、企業がスコープ、価格ポイント、更新頻度を異なる形で適用するため、しばしば乖離が生じます。消耗品やサービス契約を含めて合計値を拡大する場合や、規制上の実態を検証せずに過去のCAGRを直線的に延長する場合があります。

主要なギャップ要因には、ディスポーザブルの包含、現地通貨調整なしのグローバルASP乗数の使用、ANVISAの承認ボトルネックを見落とした予測が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 304.36 M(2025年) | Mordor Intelligence | |

| USD 1.50 B(2024年) | 地域コンサルタントA | 消耗品およびカテーテル検査室サービス料を含む |

| USD 2.03 B(2024年) | 業界誌B | 小売マークアップを市場価値として扱い、固定為替レートを使用している |

| USD 1.43 B(2023年) | グローバルコンサルタントC | ブラジル固有の承認を欠いたラテンアメリカ平均を外挿している |

この比較は、Mordorのより厳密なデバイスリスト、ブラジル固有の価格設定、および年次更新が、公開変数に追跡可能で再現可能な手順に基づいた、バランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ブラジルの心臓血管デバイス市場の規模はどのくらいか?

ブラジル心臓血管デバイス市場規模は2026年に3億1,650万米ドルである。

ブラジルの心臓血管デバイス市場で現在最大のシェアを持つデバイスセグメントはどれか?

診断・モニタリング製品は、心臓CT、MRI、接続型心電図プラットフォームのガイドライン主導の普及により市場をリードしている。

なぜ外来手術センターがブラジルの心臓血管処置において注目を集めているのか?

保険会社は外来施設の低コストを優先しており、サイト中立的な診療報酬に向けた政策の勢いが、選択的PCIおよびリズムデバイス交換を外来手術センターの環境にシフトさせている。

ANVISAの承認タイムラインはブラジルにおける心臓血管デバイスの入手可能性にどのような影響を与えるか?

多段階の審査と輸入許可は市場参入に数ヶ月を追加し、最新の弁、ペースメーカー、アブレーションカテーテルへの患者アクセスを遅らせる可能性がある。

デジタルヘルスは心臓血管デバイスの普及加速においてどのような役割を果たしているか?

遠隔フォローアップの義務化と診療管理ソフトウェアの普及により、モニタリングの有効化が倍増し、接続型植込み型デバイスと診断機器のより広範な使用を支援している。

ブラジルにおける心臓血管デバイスの競争環境はどの程度集中しているか?

少数の多国籍企業が売上高の60%強を占め、規模、流通、イノベーションがシェアを形成する適度に集中した市場を形成している。

最終更新日: