角膜トポグラファー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

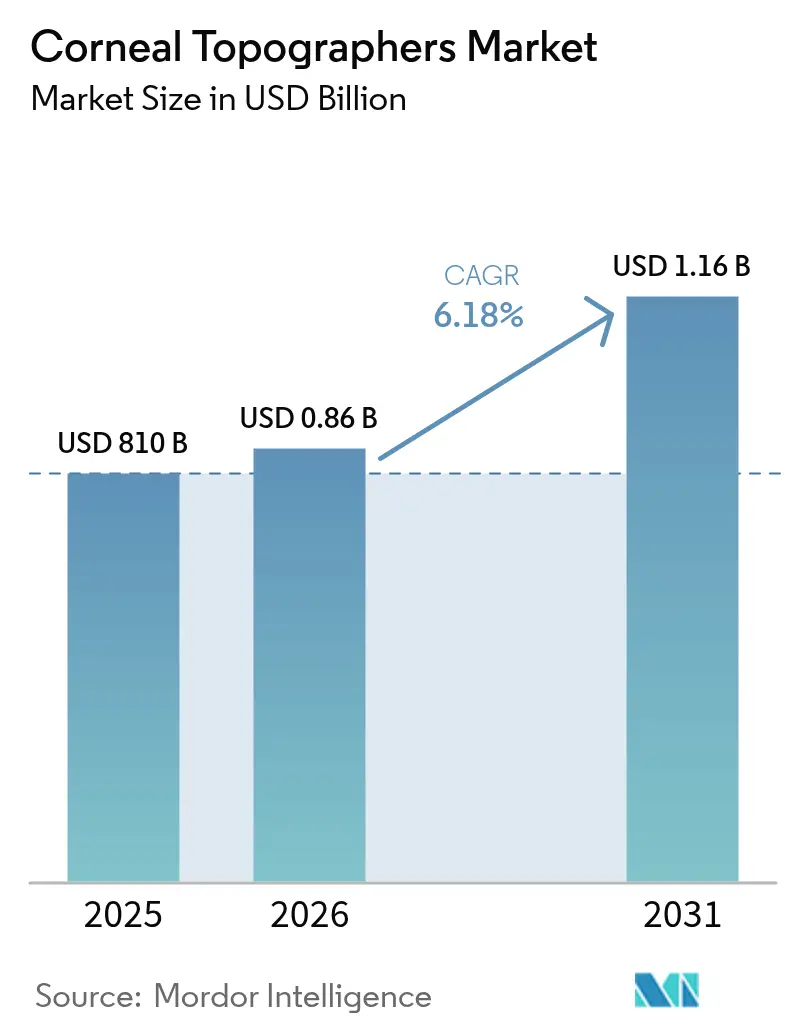

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる角膜トポグラファー市場分析

2026年の角膜トポグラファー市場規模は8億6,090万米ドルと推定され、2025年の8億1,000万米ドルから成長し、2031年には11億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.18%で成長します。成長は、単一目的の角膜曲率測定から形態学的・生体力学的評価を統合した包括的な前眼部イメージングへの移行によって推進されています。世界的な近視有病率の上昇、プレミアム白内障・屈折矯正手術を求める高齢化人口、および人工知能の急速な統合が普及の主要な原動力です。クラウド接続型のスマートフォンベースのデバイスが角膜分析をプライマリケアに取り込む一方、政府支援の視力スクリーニングプログラムが新たな購入チャネルを創出しています。競争の激しさは中程度を維持しており、既存企業はシャインプフルーク、プラシド、OCT技術を組み合わせたポートフォリオ拡充とワークフロー統合を目的とした戦略的買収を通じてポジションを守っています。

レポートの主要なポイント

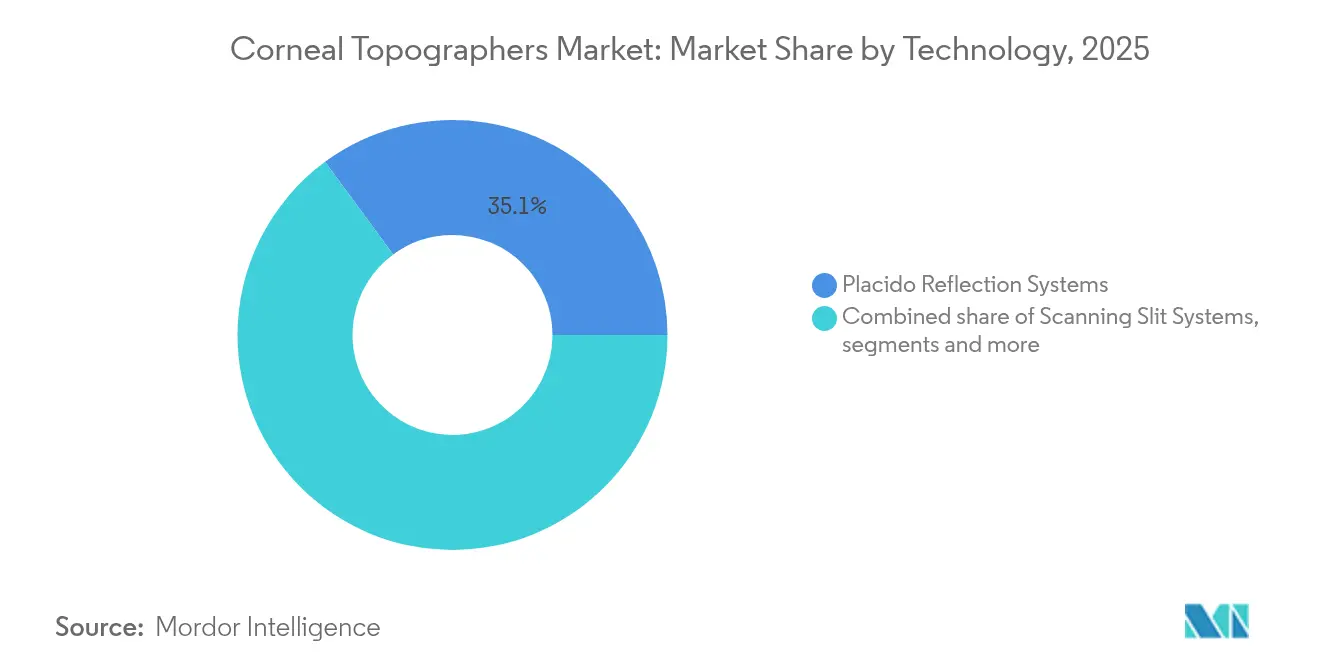

- 技術別では、プラシドリフレクションシステムが2025年の角膜トポグラファー市場シェアの35.10%をリードし、ハイブリッドマルチモーダルシステムは2031年にかけて年平均成長率8.47%で拡大する見込みです。

- 用途別では、屈折矯正手術計画が2025年の角膜トポグラファー市場規模の39.55%を占め、円錐角膜・角膜拡張症診断は2031年にかけて年平均成長率7.42%で進展しています。

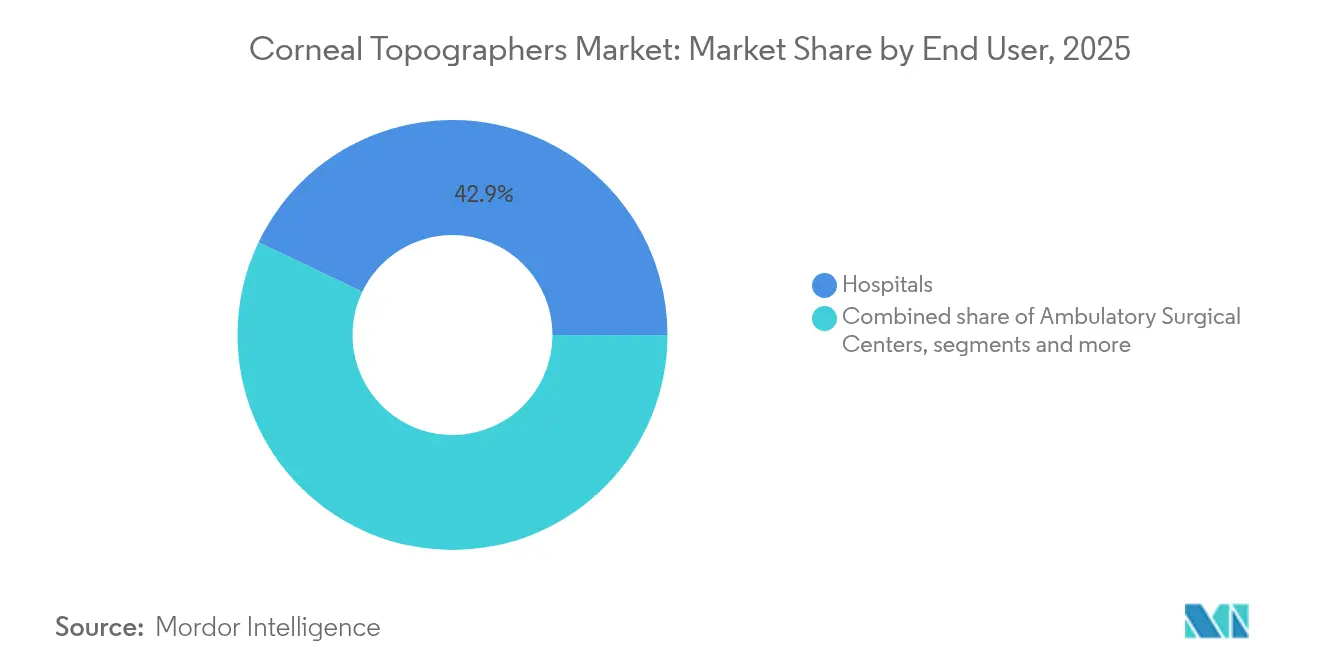

- エンドユーザー別では、病院が2025年の角膜トポグラファー市場シェアの42.90%を保持し、外来手術センターは2026年から2031年にかけて年平均成長率7.93%が見込まれています。

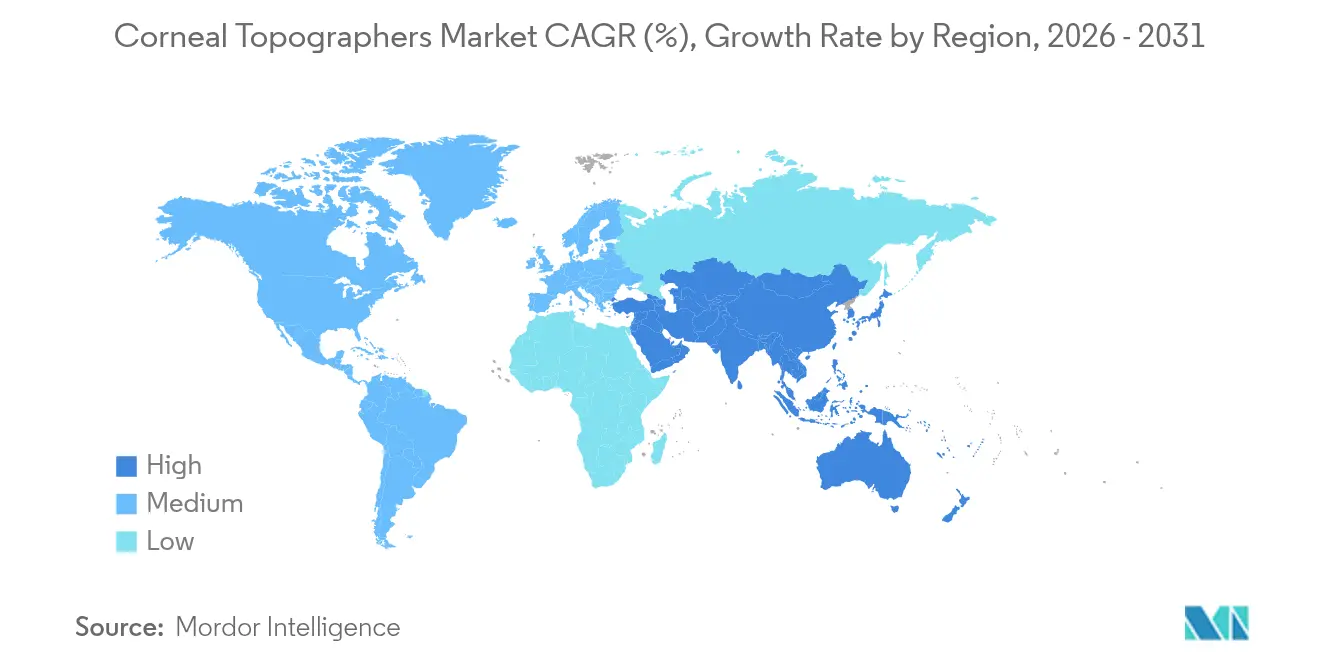

- 地域別では、北米が2025年の角膜トポグラファー市場規模の38.40%を占め、アジア太平洋は2031年にかけて年平均成長率8.86%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の角膜トポグラファー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小児・若年成人コホートにおける近視・円錐角膜の負担増大 | +1.8% | アジア太平洋集中の世界規模 | 中期(2〜4年) |

| 白内障・屈折矯正手術を促進する高齢化人口動態 | +1.2% | 主に北米と欧州連合 | 長期(4年以上) |

| 政府資金による視力スクリーニング・遠隔眼科医療の展開 | +0.9% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| 早期角膜拡張症検出のためのAI強化角膜断層撮影 | +1.1% | 先進市場主導の世界規模 | 中期(2〜4年) |

| プライマリケアチャネルを開拓するクラウド接続型スマートフォントポグラファー | +0.7% | 新興市場で加速する世界規模 | 短期(2年以内) |

| オルソケラトロジーフィッティングデータ統合に対するコンタクトレンズ業界の需要 | +0.5% | アジア太平洋と北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小児・若年成人コホートにおける近視・円錐角膜の負担増大

世界人口の半数が2050年までに近視になると予測されており、中国の最近の横断的調査では学童の50.93%という有病率がすでに報告されており、都市部ではさらに高い数値が示されています。小児の発症率が未診断疾患を明らかにするにつれ、小児期の円錐角膜の早期検出が緊急性を増しており、臨床医はスクリーニングプロトコルの拡大を迫られています。オルソケラトロジーフィッティングには近視抑制効果を検証するための精密な高度マップと眼軸長測定が必要なため、角膜トポグラファー市場はその恩恵を受けています。OCULUSは2025年にPentacam AXL Waveソフトウェアを導入し、近視管理の統合のために断層撮影と眼軸長を融合させました。若年コホートにおける生涯にわたるモニタリングニーズが繰り返しのイメージング需要を生み出し、プライマリケアおよび専門クリニック全体でのデバイス利用を強化しています。

白内障・屈折矯正手術を促進する高齢化人口動態

米国の65歳以上の人口は2020年の5,610万人から2030年には7,310万人に増加すると予測されており、手術件数を押し上げています。世界の白内障手術件数は2024年の3,100万件から2029年には3,700万件に増加する見込みであり、各症例でトーリックおよび多焦点レンズ選択を最適化するための角膜マッピングが必要です。Pentacam AXLに代表される角膜断層撮影と光学生体計測の統合により、診察時間が短縮され屈折予測精度が向上します。高い自己負担を伴うプレミアム眼内レンズの採用は、エラーのない結果に対する患者の期待を高め、高解像度トポグラフィーへの需要を維持します。その結果、角膜トポグラファー市場は高齢化人口動態を持つ先進経済圏において安定した収益基盤を確保しています。

政府資金による視力スクリーニングと遠隔眼科医療の展開

明確な規制ガイダンスと公共部門の投資が、携帯型角膜デバイスの調達サイクルを短縮します。米国食品医薬品局(FDA)は2025年6月にAI対応医療機器に関する草案ガイダンスを発行し、AI対応トポグラファーの承認への明確な経路を提供しました。[1]長官室、「FDAがAI対応医療機器開発者向けの包括的草案ガイダンスを発行」、fda.gov在宅医療イニシアチブは遠隔眼科検査を奨励し、在宅および地域クリニック全体で角膜トポグラファー市場を拡大しています。アジア太平洋の政府も大規模な学校スクリーニングに資金を提供しており、インドの医療技術ロードマップは2030年までに500億米ドルを目標とし、国内眼科製造を優先しています。FDA審査中のスマートフォン中心のプラットフォームは、プライマリケアのコスト障壁を排除し、農村人口へのイメージングサービスを拡大することを目指しています。早期発見を後期治療より重視する公的償還がさらに普及を加速させています。

早期角膜拡張症検出のためのAI強化角膜断層撮影

人工知能は角膜イメージングを記述的なものから予測的なものへと変革しています。ブラジルのBrAINプロジェクトはシャインプフルークと生体力学データを融合させ、いずれかの単独モダリティを超えた潜在的角膜拡張症の診断感度を向上させています。[2]Renato Ambrósio Jr.、「角膜拡張症予防の進歩」、CRSToday、crstoday.comトポグラフィーを分析する機械学習モデルは屈折矯正手術候補者の特定において94.7%の精度を達成し、LASIK後の角膜拡張症リスクを制限しています。Pentacamに商業化されている断層撮影・生体力学指数は、高度と生体力学的指標を一つのリスクスコアに統合し、臨床医が数分で対応できるようにしています。早期特定により軽度の疾患段階での角膜クロスリンキングが可能となり、生涯管理コストが低下します。AIファームウェアのアップデートもシステムの有効寿命を延長し、角膜トポグラファー市場内での年金収益ストリームを強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高い取得・維持コスト | -1.4% | 新興市場で深刻な世界規模 | 長期(4年以上) |

| 新興市場における眼科医・視能訓練士の不足 | -0.8% | 主に新興市場 | 中期(2〜4年) |

| 単独角膜イメージングに対する限定的な償還 | -0.6% | 北米と欧州連合に焦点 | 短期(2年以内) |

| マルチモーダル前眼部OCTデバイスによる代替の脅威 | -0.9% | 技術主導の世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い取得・維持コスト

フラッグシップハイブリッドプラットフォームの定価は8万米ドルから15万米ドルの間であり、価格に敏感な市場では輸入関税後に25〜40%上昇する可能性があります。[3]Medical Technology、「医療技術のデジタルサプライチェーン革命」、medical-technology.nridigital.com一部メーカーの2024年収益から3〜5%を削減した半導体不足により部品コストは高止まりしており、精密光学系は定期的なキャリブレーションと独自のソフトウェアサブスクリプションを必要とします。総所有コストが高いため、小規模な診療所はシステムのアップグレードを躊躇し、購入を延期するか低スペックの代替品を選択する傾向があります。リースや使用量ベースのモデルは初期費用を軽減しますが、継続的な費用が運営予算を圧迫します。角膜トポグラファー市場がクラウド提供型分析に傾くにつれ、運営コストが設備投資の節約を相殺するリスクがあり、価格が長期的な抑制要因として持続します。

新興市場における眼科医・視能訓練士の不足

眼科医の密度は日本の100万人当たり114人からサハラ以南アフリカの一部では一桁台まで変動しており、機器の利用可能性を制限しています。高度な断層撮影には熟練した解釈が必要であり、不十分なトレーニングは誤診や過少利用につながる可能性があります。都市・農村間の格差が問題を悪化させ、専門知識が主要都市に集中し、地方が十分なサービスを受けられない状況を生み出しています。デバイスメーカーはワークショップを後援していますが、専門家の育成には数年を要します。AIガイド分析は知識格差を軽減しますが、自律的な意思決定支援に対する規制上の受け入れはまだ初期段階にあります。遠隔眼科医療が成熟するにつれ、施設間の連携が角膜トポグラファー市場における潜在的需要を部分的に解放する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ハイブリッドシステムがイノベーションを牽引

プラシドリフレクションシステムは2025年に35.10%という圧倒的なシェアを保持し、手頃な価格と定着した臨床ワークフローの恩恵を受けています。しかし、曲率ベースのアルゴリズムは角膜後面の不規則性に苦労しており、眼科医を高度マップベースのイメージングへと誘導しています。プラシドとシャインプフルークまたはOCTを融合したハイブリッドマルチモーダルプラットフォームは年平均成長率8.47%を記録しており、角膜トポグラファー市場内で最も速いペースです。これらのワークステーションは一回の撮影で角膜厚測定、後面曲率、前眼部断層撮影を提供し、術前評価を数分に凝縮します。シャインプフルーク専用システムはプレミアム眼内レンズ計画において引き続き重要性を持ちますが、ベンダーはAIモジュールを追加して競争力を維持しています。CassiniのようなLEDカラーリフレクションソリューションは、涙液膜アーティファクトを補正することで術後または瘢痕化した角膜の精度を向上させます。スマートフォンアタッチメントとコンパクトスリットスキャニングユニットは、プライマリケアとモバイルアウトリーチを対象としたニッチなポジションを占めています。新しい分析機能を解放する継続的なファームウェアアップグレードがハードウェアの陳腐化を遅らせ、ユーザーをブランドエコシステムに結びつけ、角膜トポグラファー業界全体での粘着性を強化しています。

ベンダーの状況は、単独デバイスよりも統合イメージングスイートを中心に収束しています。Carl Zeiss MeditecのCirrusプラットフォームはトポグラフィーとOCTを組み合わせており、Topconはスリットランプカメラと角膜曲率計をバンドルしています。競争の賭けは光学ハードウェアと同様にアルゴリズムの精度にあり、プレーヤーは深層学習データセットへの投資を積極的に行っています。特に高品質イメージセンサーへのアクセスに関するサプライチェーンの回復力は、2024年の不足後に差別化要因となっています。クラウド接続が広がるにつれ、安全なデータパイプラインとHIPAA準拠のストレージが光学的忠実度と並ぶ購入基準として浮上しています。全体として、角膜トポグラファー市場内の技術多様化は施設予算に合わせた段階的な価格設定を促進しながら、オールインワン手術計画ステーション向けのプレミアムニッチを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:手術計画が成長を主導

屈折矯正手術計画は2025年収益の39.55%を吸収しており、プラノ結果を目標とするLASIK、PRK、SMILE手術における精密なアブレーションマップの必要性を反映しています。外科医は曲率、高度、上皮厚データを組み合わせてノモグラムをカスタマイズし、追加矯正率を低下させます。円錐角膜・角膜拡張症診断は年平均成長率7.42%で成長しており、早期クロスリンキングレジメンの臨床的支持とGlaukosのEpioxa上皮上療法の市場承認への接近によって推進されています。白内障眼内レンズ選択は、トーリックおよび多焦点レンズが術後屈折誤差を避けるために正確な角膜屈折力を必要とするため、安定した貢献者であり続けています。コンタクトレンズフィッティング向けの角膜トポグラファー市場規模は、近視抑制のために角膜曲率を調整する夜間装用レンズを設計するための詳細な矢状マップを必要とする32億米ドルのオルソケラトロジーセグメントとともに拡大しています。

ドライアイ評価、眼表面プロファイリング、研究用途が需要を補完しています。ソフトウェアモジュールはマイボーム腺の脱落と涙液膜安定性を定量化し、臨床医が構造的・機能的インサイトを重ね合わせることを可能にします。学術研究室は上皮厚マッピングなどの新しい指標を検証し続け、角膜分析を手術だけでなく広範な領域に拡大しています。AIが成熟するにつれ、予測モデリングが生体力学的、遺伝的、断層撮影的変数を相互リンクさせ、データリッチなプラットフォームへの臨床依存を深めます。したがって、多様なユースケースが角膜トポグラファー市場を選択的手術量の周期的変動から保護し、ケアパスウェイ全体で多面的な収益基盤を維持しています。

エンドユーザー別:外来手術センターが病院の優位性に挑戦

病院は2025年に42.90%のシェアを維持しており、高額デバイスを吸収できる幅広いサービスミックスと資本予算によるものです。しかし、外来手術センターはコスト抑制とスケジュールの柔軟性のために眼科が外来設定に移行するにつれ、年率7.93%で成長しています。小さなフットプリント、迅速な回転率、バンドルケース料金により、外来手術センターは限られた術前スペースに収まるコンパクトな多機能システムを好む傾向があります。通常外科医が所有する眼科クリニックは、プレミアム屈折矯正患者を引き付け、一つの施設でエンドツーエンドのケアを提供するためにトポグラファーに投資しています。視能訓練・視力ケアチェーンはオルソケラトロジープログラムと共同管理白内障パスウェイのためにトポグラフィーを活用し、紹介を効率化するために電子記録に出力を統合しています。学術機関は研究のために高度なモダリティを調達しますが、その注文は散発的です。

デジタル統合が購入決定において重要な要素となっています。クラウドダッシュボードにより外来手術センタースタッフがマップをリモートで確認でき、スループットが向上します。サブスクリプション分析は資本購入を継続的なサービス収益に変換し、施設をベンダーエコシステムに結びつけます。農村病院でのスキル不足がマップ解釈を簡素化するAI組み込みガイダンスへの関心を高めています。これらのダイナミクスが組み合わさり、デバイスの配置を三次病院から機動的な外来センターへと再分配し、病院全体の関連性を損なうことなく角膜トポグラファー市場を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年における北米の38.40%のシェアは、成熟した支払者環境、豊富な研究開発エコシステム、およびAIデバイスの早期採用を裏付けています。円錐角膜または複雑な眼内レンズ計画に使用されるトポグラフィーに対するメディケアの適用範囲が自己負担への影響を和らげる一方、民間保険会社は徐々に適応症を拡大しています。Alconは2023年に研究開発に8億2,800万米ドルを投じており、継続的なイノベーションへの業界のコミットメントを示しています。規制の精査は厳格ですが、FDAの2025年AIガイダンスが透明性をもたらし、メーカーがアルゴリズム申請を加速させることを奨励しています。市場の飽和が成長を抑制していますが、10年前に設置されたシステムの更新サイクルが安定した需要を維持しています。機関はサイバーセキュリティを優先し、購入前にベンダーにデータ保護プロトコルの認証を求めています。病院の予算圧力が続く中、償還の整合性が角膜トポグラファー市場の北米収益基盤を維持しています。

アジア太平洋は2026年から2031年にかけて最速の年平均成長率8.86%を記録しています。東アジアの一部都市では80%を超える都市部の子供における近視有病率の急上昇が、オルソケラトロジー評価と早期スクリーニングへの親の支払い意欲を高めています。中国のデバイス承認機関は2025年2月にSMILE proを搭載したZeiss Visumax 800を承認し、先進的な屈折矯正技術に対する規制の開放性を示しました。インドの中産階級は可処分所得の増加に伴い予防的眼科ケアへの支出を増やしており、アジア開発銀行の7,500万米ドルの医療技術投資ファシリティが公立病院の資金調達を容易にしています。深圳とプネーの地域製造クラスターがリードタイムを短縮し輸入関税を削減し、価格競争力を高めています。しかし、臨床医不足と不均一な償還が農村部での普及を遅らせており、角膜トポグラファー市場をさらに多様化するモバイルスクリーニングユニットと遠隔眼科医療ハブが必要とされています。

欧州は予防医療と高齢化人口動態に支えられた緩やかな拡大を維持しています。調和されたMDR規制が適合性評価を合理化していますが、ブレグジットが英国市場参入に複雑さを加えています。公衆衛生システムは白内障と円錐角膜の適応症に対する角膜イメージングに資金を提供していますが、緊縮予算が南欧でのプレミアムデバイス普及を制限しています。中東・アフリカは初期段階にありますが、石油輸出国が医療支出を多様化し研修プログラムが拡大するにつれ勢いを見せています。南米は最近の経済的低迷からの回復により、ブラジルとアルゼンチンでの眼科機器入札を支援しています。地域全体で、早期介入とデジタルヘルスを重視する政策指令が角膜トポグラファー市場の一貫した上昇を後押ししています。

規制環境

米国では、角膜形状解析装置はFDAにより21 CFR 886.1350に基づくクラスI医療機器として規制されており、MMQ(AC電源式)やNOG(電池式)などの製品コードが割り当てられている。このカテゴリーは通常510(k)市販前届出の対象外であるため、コンプライアンス負担は事業所登録、機器リスト登録、品質システムの整合、市販後管理へと移行する。これによりベースラインの形状解析ハードウェアの参入障壁は下がるが、ベンダーがAI主導の意思決定支援機能を追加する場合には審査が厳しくなる。

欧州では、EU医療機器規則(Regulation (EU) 2017/745)により、角膜形状解析装置は附属書VIIIの能動的診断機器規則の対象となり、適合性評価要件は機器の意図された用途および技術的特性に紐づけられる。実務上、これは通常、認証機関(ノーティファイドボディ)を通じた経路と、米国のクラスIの経路よりも広範な文書化を意味する。地域を問わず、規制上の焦点は、クラウド分析、サイバーセキュリティ、臨床性能エビデンスを含むソフトウェア機能とコネクテッドワークフローによってますます形成されており、これはマルチモーダルおよびAI対応プラットフォームの市場投入までの期間と商業化コストに影響を与えている。

バリューチェーン分析

バリューチェーンは、医療用レンズや校正済み照明を含む精密光学部品、および高解像度CMOSセンサーと組み込みコンピューティングを扱う専門部品サプライヤーから始まる。次にOEMが機器全体を設計し、光学機械部品を組み立て、ISO 13485に準拠した製造環境でシステムを校正する。Carl Zeiss Meditec、OCULUS、Topcon、NIDEK、Tomey、Cassiniなどの主要メーカーは、光学サブシステムを独自の取得・解析ソフトウェアと統合し、屈折矯正手術計画、円錐角膜スクリーニング、プレミアムIOLワークフローなどの臨床用途向けに性能を検証している。

下流の市場投入は、病院、ASC(外来手術センター)、眼科クリニック、検眼ネットワークを支援する地域販売代理店、サービスパートナー、直販チームに依存している。アフターセールス収益はメンテナンス、校正、継続的なソフトウェアサブスクリプションに集中している。調達判断は、EMR連携、クラウドダッシュボード、レンズ設計や手術計画ソフトウェアとの互換性といった統合要件、およびセンサーや電子部品の供給確保によって左右される。そのため、デュアルソーシングと現地サービス拠点は、手術ワークフローや高スループットの外来診療現場における稼働率維持にとって重要となる。

競合状況

角膜トポグラファー市場は中程度の集中度を示しています。Carl Zeiss Meditec、Topcon、NIDEKは、スリットランプカメラからハイブリッド断層撮影まで及ぶグローバルな販売ネットワークと連続したイメージングポートフォリオを通じてトップ層を占めています。Zeissは2024年にDutch Ophthalmic Research Centerを買収し、角膜デバイスを補完する網膜とワークフロー資産を獲得してフランチャイズを強化しました。EssilorLuxotticaはHeidelberg Engineeringへの過半数出資とEspansione Groupの買収を通じて診断分野に参入し、手術と治療の両方の垂直市場にポジションを確立しました。Alconは2025年3月にLensarを買収し、フェムト秒レーザーシステムをトポグラフィーガイド白内障プラットフォームと統合しました。

新興の挑戦者はAIと携帯性を中心に展開しています。Avant TechnologiesとAinnova Techのパートナーシップは、低コストのAI統合網膜・角膜カメラを遠隔クリニックに提供することを目指しています。スマートフォンアダプターは高解像度スマートフォンカメラを活用し、部品表コストを削減してリソースが限られた環境での普及を拡大しています。一方、半導体不足が単一ソース依存の脆弱性を露呈させ、OEMが重要なセンサーとプロセッサのデュアルソース調達を進めています。クラウドサイバーセキュリティ、追跡可能なサプライチェーン、地域サービスハブへの投資を行うベンダーが価格競争に対して防御可能な優位性を獲得しています。

製品の差別化は今や光学系と同様に分析にも存在しています。断層撮影・生体力学指数やBelin/Ambrósio強化角膜拡張症表示などの独自指標は、手術ノモグラムを通じてユーザーを特定のエコシステムに結びつけます。サブスクリプションベースのソフトウェアライセンスが収益を平準化し、無線アルゴリズムアップグレードを可能にします。FDAとEUの規制当局がデータセットの出所を精査する中、縦断的多施設データベースを蓄積した企業がアルゴリズム検証において優位性を享受しています。AIの意思決定支援を認識する償還コードが進化するにつれ、臨床的有用性を証明できる競合他社がプレミアム価格を確保し、角膜トポグラファー市場の価値を維持するでしょう。

角膜トポグラファー業界リーダー

Topcon Medical Systems Inc

OCULUS Optikgerate GmbH

Ziemer Group AG

Carl Zeiss AG

Cassini Technologies

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要なホワイトスペースは、単一モダリティの形状解析から、角膜OCT出力および上皮測定値と共に高低差解析とトモグラフィーを統合したマルチモーダル前眼部イメージングへのアップグレードサイクルである。これにより、クリニックは1つのプラットフォーム内で術前スクリーニングと経過観察を実施しやすくなる。この方向性は、同時に前眼部評価と角膜上皮評価を可能にするOCULUS Pentacam Cornea OCT(2026年承認)などの統合システムに対するFDA承認の動きや、専門レンズ設計ソフトウェアなど隣接ワークフローへの形状解析データ連携を進める幅広いベンダーの取り組みによって後押しされている。

クリニックやASCが施設・スタッフのスキルレベルを問わず標準化されたレポーティングを求める中、ソフトウェア主導の差別化はもう一つの機会である。品質チェックを自動化し、円錐角膜リスクを検出し、モダリティ間の解釈を統一するAIフレームワークは、導入済みハードウェアの有用性を拡張する付加分析、サブスクリプション機能、ワークフローパッケージの余地を生み出している。同時に、SS-OCTとシャインプルーフ由来の測定値のようなモダリティ間のばらつきは、長期的な比較可能性を支えるシステムおよびソフトウェアへの需要を維持させ、調達判断におけるベンダーエコシステム、校正の徹底、データ管理能力の重要性を高めている。

最近の業界動向

- 2026年5月:OCULUSは、Keratograph 5M向けJENVIS Proソフトウェア内のオプションアドオンとしてMeibo Analyticsを発表し、標準化されたマイボーム腺評価をサポートした。このアップデートは角膜形状解析プラットフォームの用途をドライアイおよび眼表面評価ワークフローへと広げ、クリニックにおけるソフトウェア追加販売と継続収益の機会を増加させている。

- 2026年3月:Topcon Healthcareは、角膜厚および上皮マッピングを含む前眼部解析機能を備えたスウェプトソースOCTベースのマルチモーダルイメージングプラットフォーム、Triton2を発表した。この発売により、統合型OCT中心プラットフォームからの競争圧力が強まり、スペースおよびスループットが限られる外来診療現場において個別機器の必要性を減らすマルチモーダル診断スイートの価値が高まっている。

- 2025年7月:Ziemer USAは、GALILEI診断プラットフォーム向けにGALILEI CTAKモジュールを発売した。この機能は角膜トモグラフィーと円錐角膜に焦点を当てた治療計画ワークフローを連携させ、拡張症管理における形状解析主導データの役割を強化し、屈折矯正前スクリーニングを超えた用途拡大を実現している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

角膜形状解析装置市場は、眼科診療における診断および臨床計画のために角膜表面をデジタルマッピングするために使用される新規製造機器からの収益として定義される。

対象範囲外:中古品および再生品、全面マッピング機能を持たない基本的なケラトメーター、および主に角膜以外のイメージング用途で販売される前眼部OCTシステムは除外される。

セグメンテーション概要

- 技術別

- プラシドリフレクションシステム

- スキャニングスリットシステム

- シャインプフルークイメージングシステム

- ハイブリッドマルチモーダルシステム

- その他の技術

- 用途別

- 屈折矯正手術計画

- 白内障手術眼内レンズ選択

- 円錐角膜・角膜拡張症診断

- 角膜浮腫・角膜ジストロフィー評価

- コンタクトレンズフィッティング

- ソフト&RGPレンズフィッティング

- オルソケラトロジーレンズフィッティング

- ドライアイ・眼表面評価

- 研究・学術用途

- エンドユーザー別

- 病院

- 外来手術センター

- 眼科クリニック

- 視能訓練・視力ケアセンター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、角膜マッピング機器の購入につながる実際の需要シグナルを特定することから始まり、これらのシグナルをクリニックや病院における機器の調達・使用実態と整合させた。米国CDC、世界保健機関(WHO)、およびPubMedに索引付けされた査読済み臨床文献などの公開資料を用いて、施術件数や疾病有病率のパターンを把握した。

また、FDAの機器承認・安全性通知、学術医療センターの出版物、医療機器に関する貿易・関税統計など、有料登録不要の情報源も出荷方向の説明に役立つ範囲で確認した。企業年次報告書、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼性の高い報道機関を用いて、製品ポジショニングや買い替えに関する議論を検証した。企業財務・インテリジェンス、特許データベース、輸出入出荷レベルデータへの一部有料購読も、いくつかの前提を相互検証するために使用した。ここに挙げた情報源は例示であり、収集・検証・確認のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次データは、眼科医、検眼士、クリニック管理者、販売代理店、サービスパートナーを対象とした専門家インタビューおよび構造化調査を通じて収集し、使用頻度、診療形態の構成、買い替え・アップグレードの典型的な契機を確認した。これはグローバル市場であるため、地域ごとの施術強度や購入サイクルの違いを最終モデルに反映できるよう、APAC、EMEA、南北アメリカにわたって議論を行った。

一次調査実地作業回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):17% | APAC:45% |

| ミドルティア:47% | 機能・事業部門責任者:24% | EMEA:33% |

| 小規模プレーヤー:17% | マネージャー:59% | 南北アメリカ:22% |

市場規模算出および予測

市場規模算出は、施術件数や診断関連の需要シグナルを対象となる設置ベースに変換し、それを買い替え時期やアップグレード動向を用いて年間システム需要に変換するトップダウン構築から始まる。合計値の妥当性を確保するため、診療形態別のサンプル台数に観測された平均販売価格帯を乗じるなど、選択的なボトムアップ近似によって出力を裏付け、その後販売代理店チャネルでの確認を行った。

モデルへの入力には、屈折矯正手術および白内障手術件数、円錐角膜・不整角膜検出動向、コンタクトレンズ処方活動、基本的なケラトメトリーに対して角膜マッピングを使用する施設の割合、典型的な機器寿命およびサービスサイクルが含まれる。国レベルのデータポイントが欠落している場合は、地域の医療提供比率と施術強度を用いて補完し、方向性が妥当になるまで専門家の意見と照合した。

予測にあたっては、施術件数の成長、ハイブリッド形状解析・トモグラフィー機能の採用、システムクラス別の想定価格動向に関するシナリオ分析を適用した。専門家の見解を用いて変数の前提を実務的に保ち、予測を2031年まで年次で積み上げた。

データ検証および更新サイクル

モデルの出力は、施術件数の成長動向、規制承認の時期、および有意な代理指標となる範囲での貿易フローの方向性など、独立したシグナルと照合される。差異が生じた場合は、まず平均販売価格、買い替えサイクル、診療形態構成といった前提を見直し、それでも乖離が残る場合は回答者に再度連絡を取る。

最終承認前に、入力、計算、最終的な地域別合計を対象とする複数段階のレビューを実施する。レポートは毎年更新され、主要な規制変更、製品の販売中止、選択的施術件数の急激な変化など重大な事象が発生した場合には随時更新される。納品前にはアナリストが最新の見直しを行い、クライアントには最新の見解が提供される。

Mordor Intelligenceの角膜形状解析装置市場規模と他の公表推計値との比較

公表されている角膜形状解析装置の市場規模は、テーマ名が一致していても、発行元によって製品範囲、基準年、通貨換算のタイミング、価格動向の前提が異なるため、差異が生じることがある。

主な差異は、基本的なケラトメーターや隣接する前眼部イメージングツールが合計に含まれるかどうかに起因する。Mordor Intelligenceは、全面マッピングを行う新規製造角膜形状解析装置のみをカウントし、ケラトメトリー専用機器は対象範囲外としている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.86 B (2026) | |

| グローバルコンサルティング会社A | USD 0.79 B (2024) | 異なる基準年を使用しており、より広範な角膜イメージングツール群をまとめて計上している可能性があり、これが含まれる収益プールを変化させ、想定される価格推移にも影響を与える。 |

| 業界出版社B | USD 0.74 B (2024) | より長い予測期間を採用しており、再生品やケラトメトリー専用システムなどの除外事項について明確でないため、想定される構成によって合計値が変動し得る。 |

この差異は主に、何を角膜形状解析装置としてカウントするか、次いで選択された基準年、および予測期間を通じた価格の進め方によって説明される。モデルを施術シグナル、採用率、現実的な買い替え時期に紐づけることで、最終的な数値は明確な入力値と再現可能な手順にまで遡って追跡可能な状態を維持している。

レポートで回答される主要な質問

なぜハイブリッドマルチモーダル角膜トポグラファーが眼科医の間で人気を集めているのですか?

一回のスキャンで高度、角膜厚、曲率データを提供し、手術計画と早期角膜拡張症スクリーニングを合理化しながら、複数の単機能デバイスの必要性を低減します。

人工知能はクリニックにおける角膜トポグラフィーの日常的な使用をどのように変えていますか?

AIアルゴリズムが微妙な角膜不規則性を検出し、角膜拡張症リスクを自動的にスコアリングすることで、専門外のスタッフが予備評価を実施でき、専門医が治療決定に集中できるようになります。

アジア太平洋が新しい角膜トポグラファー発売の焦点となっているのはなぜですか?

高い近視有病率と政府支援の学校スクリーニングプログラムが大規模なスクリーニング量を生み出し、メーカーがプライマリケア設定に合わせたコスト効率の高い携帯型システムを導入することを促しています。

スマートフォンベースのトポグラファーはどのように角膜イメージングへのアクセスを拡大しますか?

普及しているスマートフォンカメラとクラウド分析を活用し、フルスケールのデスクトップ機器を購入できない農村部やリソースが限られたクリニックでの基本的な曲率マッピングを可能にします。

償還トレンドは角膜イメージング機器の購入決定にどのような影響を与えていますか?

支払者は早期疾患検出のコスト削減効果をますます認識しており、施設は明確な臨床的価値を示すために診断とワークフローソフトウェアを統合したデバイスを優先しています。

最終更新日: