定期支払い市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 48.96 兆米ドル |

| 市場規模 (2031) | 66.51 兆米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる定期支払い市場分析

定期支払い市場規模は、2025年の46.17 ビリオン 米ドルおよび2026年の48.96 ビリオン 米ドルから、2031年までに66.51 ビリオン 米ドルに拡大し、2026年から2031年の間にCAGR 6.32%を記録する見込みです。

2026年の市場水準は、自動化および同意ベースの請求が消費者、企業、公共の支払いフロー全体に組み込まれていることを示しています。定期支払い市場は、サブスクリプション請求がストリーミング、ソフトウェア、金融サービス、公共料金徴収においてより中心的な役割を担うにつれて進展しています。同時に、口座間レール、ウォレットベースの承認、よりスマートな回収ワークフローが支払いの継続性を向上させています。プロセッサー、請求プラットフォーム、決済ネットワークがより広範なマルチレール機能を構築し、買収や製品ローンチを通じて定期取引フローへの支配力を深めるにつれ、競争活動も変化しています。定期支払い市場はまた、企業請求のデジタル化、新興経済圏におけるローカルレールシステムの採用、エージェント主導型支払いにおける認証情報管理の改善を通じて拡大する余地があります。同時に、成長ペースは、加盟店が不正リスク、レガシーシステム統合、定期承認に関するより厳格なコンプライアンス基準をいかにうまく管理するかにかかっています。

主要レポートのポイント

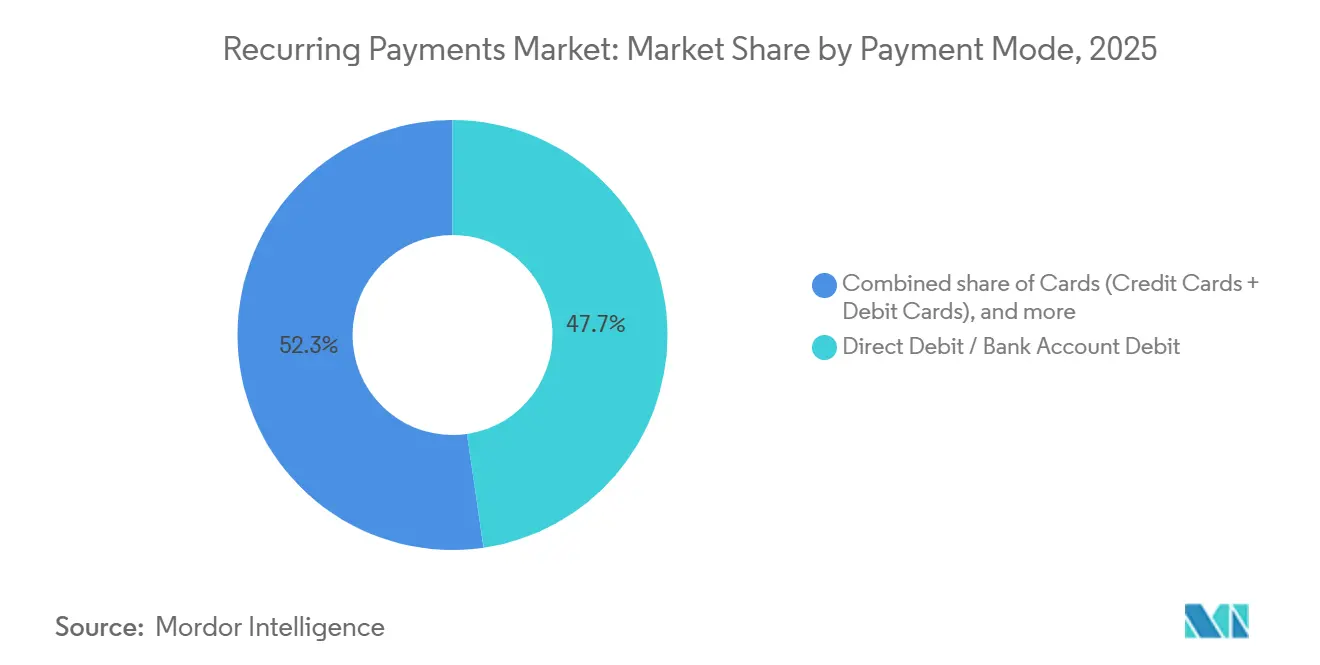

- 支払いモード別では、口座振替/銀行口座引き落としが2025年の定期支払い市場シェアの47.7%を占め、デジタルウォレット&電子マネーは2031年までにCAGR 9.4%で成長する見込みです。

- 支払いタイプ別では、消費者(B2C)が2025年の定期支払い市場シェアの66.9%を占め、ビジネス(B2B)は2031年までにCAGR 8.1%で成長する見込みです。

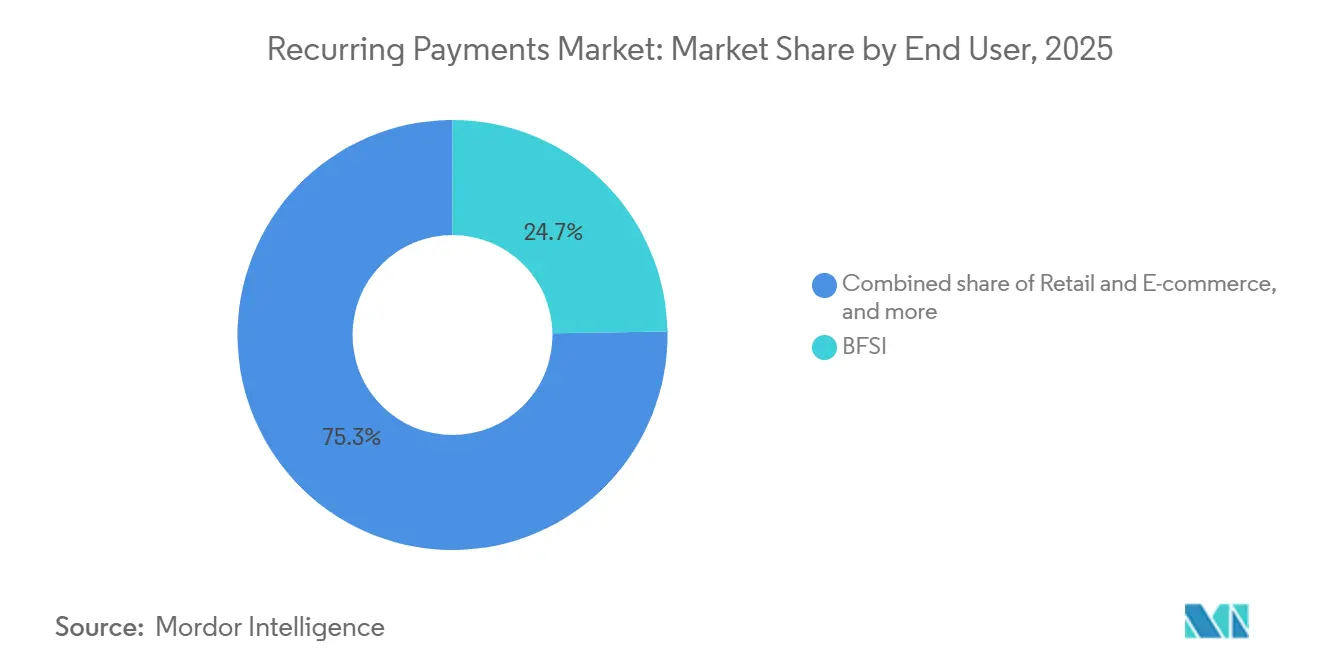

- エンドユーザー別では、BFSIが2025年の定期支払い市場シェアの24.7%を保有し、メディア・エンターテインメントは2031年までにCAGR 8.8%で成長する見込みです。

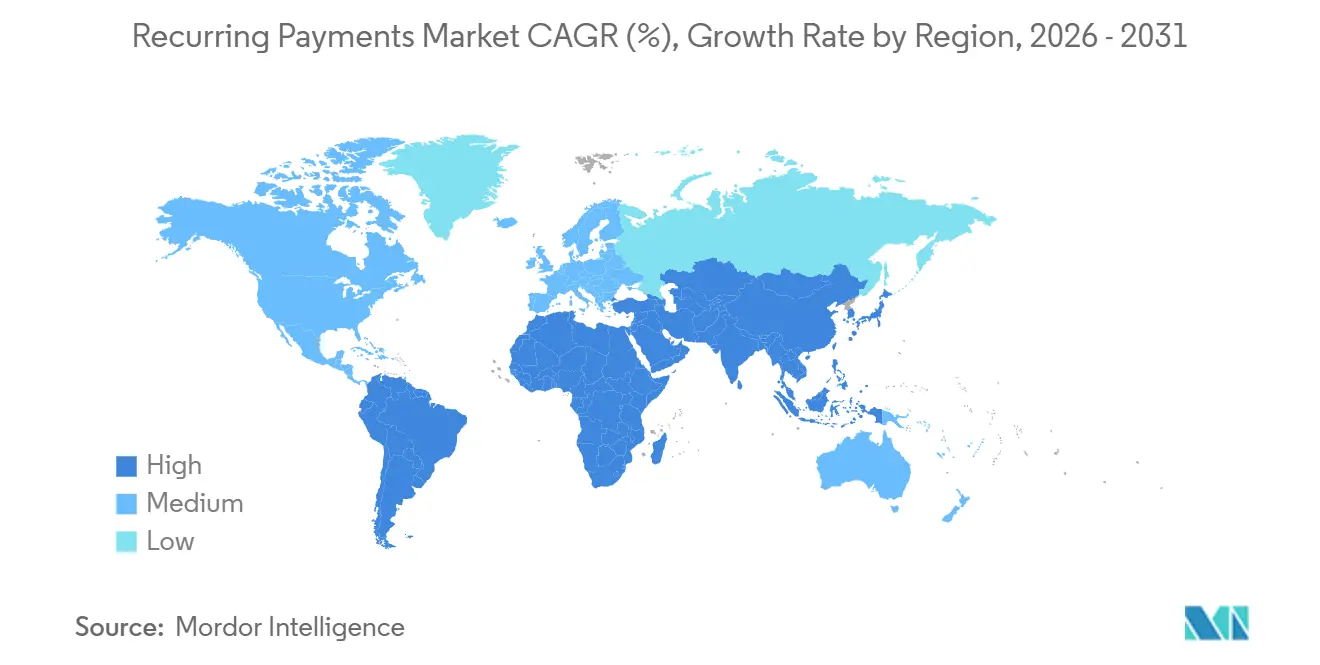

- 地域別では、北米が2025年の定期支払い市場シェアの31.4%を保有し、アジア太平洋地域は2031年までにCAGR 9.1%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル定期支払い市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルサービス全体にわたるサブスクリプションエコノミーの拡大 | +1.8% | グローバル | 中期(2〜4年) |

| 解約率低減に向けた自動請求へのシフト | +1.1% | グローバル、北米・欧州に集中 | 短期(2年以内) |

| デジタルウォレットおよびA2A決済レールの拡大 | +1.4% | アジア太平洋地域が中核、南米およびMEAへの波及 | 中期(2〜4年) |

| リアルタイムリトライおよびダニングオートメーションに対する加盟店需要 | +0.9% | グローバル | 短期(2年以内) |

| エージェンティックコマースにおけるトークン化認証情報の需要増大 | +0.8% | 北米・欧州、アジア太平洋地域での早期獲得 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルサービス全体にわたるサブスクリプションエコノミーの拡大

定期支払い市場は、一度限りの購入ではなく長期的な顧客関係に依存するようになったサブスクリプションビジネス全体での収益化強化から恩恵を受けています。Recurlyは、7,600万人のユニークサブスクライバーと2,200の世界規模の加盟店を対象とした2026年サブスクリプション現状レポートにおいて、サブスクリプション収益成長率が12.6%に達したと述べています[1]Recurly、「2026年サブスクリプション現状レポート」、Recurly、recurly.com。同レポートは、マイクロサブスクリプションが購入者の13%を長期定期プランに転換したことを示しており、これは事前コミットメントが歴史的に弱かった低価格帯カテゴリーでの普及拡大を支持するものです。Recurlyはまた、年間プランが月次プランと比較してユーザー1人当たり50%〜60%高い収益を生み出すことを確認しており、加盟店がより長い請求サイクルとより安定した支払い関係を推進する明確な理由を与えています。その結果、定期支払い市場では、更新パフォーマンスを損なうことなく、プランの柔軟性、リテンションワークフロー、マルチサービス同意管理をサポートできる請求システムへの需要が高まっています。

デジタルウォレットおよびA2A決済レールの拡大

定期支払い市場はまた、口座間レールおよび定期ウォレット承認の普及拡大によっても押し上げられており、カード依存度を低下させ、支払い受け入れの摩擦を軽減しています。英国では、商業的な変動定期支払いが2026年6月2日に英国ペイメンツ・イニシアティブを通じて開始され、ウェーブ1において公共料金、規制された金融サービス、慈善団体を対象に現在口座の75%をカバーしています[2]GoCardless、「GoCardlessが新英国決済スキームの一環として定期的な銀行払いを開始」、GoCardless、gocardless.com。欧州連合では、欧州議会経済通貨委員会が2026年5月にPSD3および決済サービス規則を承認し、予定される規則の経路は2028年頃に加盟国全体での定期支払い開始のためのオープンバンキングAPIパフォーマンスを標準化する見込みです。ブラジルでは、Pix Automáticoが2026年5月に1,470万件の月次請求を記録し、EBANXはPix Automáticoを通じて支払いを行ったユーザーの64%がデジタルサービスへの純新規サブスクライバーであったと報告しており、より優れたレールが既存の支払い量を移行させるのではなく利用を拡大できることを示しています。EBANXは2026年4月に12の新興市場への定期代替支払いを拡大し、カードオンファイル定期モデルでは対応が困難だったデジタルウォレットおよびA2A手段全体で10億人のユーザーベースをターゲットにしました。

リアルタイムリトライおよびダニングオートメーションに対する加盟店需要

定期支払い市場は、失敗した更新が非自発的解約の直接的な原因であり続けるため、収益回収ツールに投資する加盟店からの支持を得ています。ユーザー提供資料によると、非自発的解約は定期請求業種全体でサブスクライバー損失の20%〜40%を占め、サブスクリプション請求の10%〜15%がグローバルで初回試行に失敗しています。Stripeは2026年4月にスマートリトライインテリジェンスをリリースし、拒否された定期請求の最適なリトライウィンドウを決定するもので、支払い回収がスペシャリストのアドオンではなくコアプロセッサー機能になりつつあることを示しています。Zuoraは、設定可能なリトライロジックとマルチゲートウェイオーケストレーションを通じて最大20%多くのサブスクリプション収益を回収できると述べています。同時に、Chargebeeは2025年5月にスマートレベニューオペレーションズを開始し、Stripe、Braintree、Adyen全体での収益認識を統合しました[3]Zuora、「柔軟な定期請求ソフトウェア」、Zuora、zuora.com。同時に、Visaは2026年4月にモニタリング閾値を1.5%に引き下げており、加盟店は紛争比率を高額なコンプライアンスプログラムに押し込むことなく承認パフォーマンスを改善する回収システムを必要としています。

エージェンティックコマースにおけるトークン化認証情報の需要増大

定期支払い市場は、エージェント主導型購買が従来のチェックアウトフローを超えた認証情報処理要件をもたらすにつれ、新たな段階に入りつつあります。Mastercardは2025年4月29日にエージェントペイを開始し、定期サブスクリプションを含むプログラマブル支払いのためのMastercardエージェンティックトークンを導入しました[4]Mastercard、「MastercardがエージェントペイとAI時代のコマースを支えるエージェンティック決済技術を発表」、Mastercard、mastercard.com。Fiservは2025年12月にMastercardのエージェントペイ受け入れフレームワークと統合し、エージェンティックコマース対応においてVisaとも協力しており、AI主導型定期取引の加盟店受け入れ層に近い位置に自社を置いています。Stripeもエージェンティックコマースソリューションを導入し、Stripeセッションズ2026において定期請求環境のトークン化とオーケストレーション機能を拡張する288の製品と機能を発表しました。これにより、定期支払い市場は、トークン化、権限、請求ロジック、支払い実行を1つのアーキテクチャ内で管理できるプラットフォームへと向かっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 越境詐欺とチャージバックリスク | -0.9% | グローバル、アジア太平洋地域およびラテンアメリカで最も深刻 | 短期(2年以内) |

| レガシーERPおよびCRM統合の複雑性 | -0.7% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| 断片化した規制とデータ居住要件 | -0.6% | 欧州連合、アジア太平洋地域、MEA | 中期(2〜4年) |

| サブスクリプション疲弊と支払い承認の離脱 | -0.5% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

越境詐欺とチャージバックリスク

定期支払い市場は、特に請求ディスクリプターや加盟店の所在地が顧客や発行会社にとってあまり馴染みのない越境紛争リスクという持続的な制約に直面しています。Siftは2025年第4四半期デジタルトラストインデックスにおいて、B2C SaaSおよびサービスのチャージバックが前年比83%増加したと報告しており、サブスクリプションの混乱とファーストパーティ詐欺が定期請求フローにとって重大な圧力点であるという見方を支持しています。Visaは2026年4月にVAMP閾値を2.2%から1.5%に引き下げており、月次請求件数5,000件の加盟店は、詐欺アラートと紛争の合計が45件を超えると過剰モニタリングバンドに入り、紛争1件当たり10米ドルの罰金に直面する可能性があります。ユーザー提供資料はまた、外国アクワイアラーのルーティングが明細書ディスクリプターの認識率と発行会社の承認率を低下させ、収益損失とコンプライアンスコストの両方を増加させる可能性があると指摘しています。定期支払い市場にとって、これはローカル処理カバレッジとマルチアクワイアラールーティングが任意の最適化ツールではなく防御的な要件になりつつあることを意味します。

レガシーERPおよびCRM統合の複雑性

定期支払い市場はまた、最新の請求ワークフローを古いERPおよびCRMシステムと統合することの困難さによっても制約を受けています。ユーザー提供資料によると、定期請求システムはサイクル途中のアップグレード、ダニングイベント、同意の取り消し、日割り計算の変更を生成しますが、多くのレガシーシステムはこれらをリアルタイムで吸収するように設計されていませんでした。Corpayは2026年のNachaデータを引用し、米国のB2B取引の約40%が依然として紙の小切手で行われていると述べており、企業支払い業務におけるワークフローの断片化の程度を浮き彫りにしています。Chargebeeは2025年5月にスマートレベニューオペレーションズを開始し、複数のプロセッサー全体での収益認識を統合し、ASC 606およびIFRS 15に準拠した報告をサポートしており、一時的なバックログではなく統合レイヤーの修正に対する持続的な需要を反映しています。この統合の遅れは、中規模企業の定期支払い市場への移行を遅らせ、高度な請求ツールがより複雑な運用環境全体に拡大できる速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払いモード別:口座振替が主導し、デジタルウォレットが加速

デジタルウォレット&電子マネーは定期支払い市場で最も成長の速い支払いモードであり、2026年から2031年にかけてCAGR 9.4%を記録します。この成長は、東南アジアにおける同意ベースのウォレット承認と、ウォレットからサブスクリプションへのフローがカード発行に依存しないスーパーアプリエコシステムによって支えられています。EBANXは2026年4月に、フィリピンのMayaおよびGCash、インドネシアのOVOおよびDANA、タイのTrueMoneyの定期機能を拡大し、以前はカードオンファイルモデルの対象外だった大規模なユーザーベースへの定期アクセスを拡大しました。それでも、口座振替/銀行口座引き落としは2025年の定期支払い市場の47.7%を占めており、銀行引き落とし構造が大規模な定期徴収の中核的基盤であり続けることを示しています。定期支払い業界のこの部分は、カード有効期限切れへのリスクが低く、公共料金、保険、金融サービス、ソフトウェア請求での定着した利用から恩恵を受けています。

カードも定期支払い市場において、特にカードオンファイル請求がすでに深く定着している北米および欧州の消費者ユースケースで引き続き重要です。ユーザー提供資料によると、米国のACH、欧州連合のSEPAダイレクトデビット、英国のBacsは、必須サービスカテゴリー全体で非常に大規模な定期請求フローを引き続きサポートしています。英国では、商業的な変動定期支払いが2026年6月に開始され、2026年下半期にウェーブ2がSaaSおよびストリーミングに拡大するにつれてさらに拡大する低コストの口座間代替手段を提供しています。ウォレット主導の定期請求の主な課題は相互運用性であり、定期承認がウォレットプロバイダー、プロセッサー接続、アプリストアの設計、ローカル規制ルールに依存するためです。これは、ウォレットおよびA2Aの採用がカードベースの定期支払いよりも速く増加しても、定期支払い市場が複数の支払いモードを並行してサポートし続ける可能性が高いことを意味します。

支払いタイプ別:消費者ボリュームが基盤を固め、B2Bデジタル化が加速

ビジネス(B2B)は定期支払い市場で最も成長の速い支払いタイプであり、2026年から2031年にかけてCAGR 8.1%を記録します。ユーザー提供資料は、この成長を企業の買掛金および売掛金プロセス全体でのデジタル化がまだ完了していないことと結びつけています。Melioは2026年6月17日に自律型B2B決済ネットワークを開始し、AIエージェントが新たなサプライヤーポータルのオンボーディングを必要とせずに既存のARシステムを通じてサプライヤー支払いを実行できるようにしました。この展開は、企業請求システムと支払い実行インフラの間の運用上のギャップを縮小するため重要です。また、定期支払い市場が従来消費者サブスクリプションを超えて、繰り返し行われるサプライヤーおよび会社間支払いフローへと拡大していることを示しています。

消費者(B2C)支払いは2025年の定期支払い市場の66.9%のシェアを依然として保有しており、消費者の更新が現在の取引量の中心に位置し続けています。ストリーミングサービス、ソフトウェアサブスクリプション、デジタルヘルスプラン、その他のカードオンファイルおよび銀行引き落としモデルが定期支払い業界のこの側面を引き続き支えています。Recurlyは2026年に、ウィンバックキャンペーンが元サブスクライバーからの新規登録の約4人に1人を転換したと報告しており、新規顧客獲得と同様にリテンション経済が支払い設計を形成していることを浮き彫りにしています。ユーザー提供資料はまた、ISO 20022の採用がB2B定期フローにおける構造化データの搬送を改善し、より良い照合と低い例外処理コストをサポートしていると指摘しています。長期的には、デジタル化がビジネス支払い業務にさらに広がるにつれ、定期支払い市場は大量の消費者更新と高額の企業請求ストリームの間でよりバランスの取れた組み合わせを見せるはずです。

エンドユーザー別:BFSIが基盤を固め、メディア・エンターテインメントが変革をもたらす

メディア・エンターテインメントは定期支払い市場で最も成長の速いエンドユーザーセグメントであり、2026年から2031年にかけてCAGR 8.8%を記録します。ユーザー提供資料は、この成長をストリーミングプラットフォームの拡大、クリエイターエコノミーのサブスクリプション、および日常的なデジタル消費にさらに多くの定期請求を追加しているバンドルアクセスモデルに起因するとしています。このセグメントはまた、顧客がサービスと価格帯の間をより頻繁に移動するにつれ、プロバイダーにプランの柔軟性、一時停止オプション、回収ロジックの改善を迫っています。定期支払い市場のこの部分では、多くのユーザーが限られた乗り換えコストでキャンセルまたは再加入できるため、請求パフォーマンスはリテンションと密接に結びついています。これにより、変化する支払い認証情報全体で失敗した更新を減らし継続性を改善できるサブスクリプション管理ツールへの需要が高く維持されています。

BFSIは2025年の定期支払い市場シェアの24.7%を保有しており、保険料徴収、ローン返済委任、投資積み立て、銀行管理のサブスクリプションツールの規模を反映しています。ユーザー提供資料によると、Capital One、U.S. Bank、Mastercardは2024年末から2025年にかけて消費者バンキングアプリ内にサブスクリプション管理機能を導入し、金融機関エコシステム内での定期支払いの可視性を拡大しました。小売・Eコマース、ヘルスケア&ライフサイエンス、公共料金・エネルギーは、組み込み型ファイナンスパートナーシップと従量課金制モデルがサービスカテゴリー全体に広がるにつれ、引き続き重要な貢献者であり続けています。通信もまた、より高度な請求エンジンとより強力な定期承認管理を必要とする従量制サブスクリプション形態へと定額制構造から移行し続けています。エンドユーザー全体にわたり、定期支払い市場は単純な定期請求から、より強力なオーケストレーション、顧客コミュニケーション、収益回収ワークフローを必要とするより動的な支払い関係へと徐々にシフトしています。

地域分析

北米は2025年の定期支払い市場の31.4%を占め、現在の市場シェアで最大の地域貢献者となっています。この地域は、サブスクリプションネイティブのソフトウェアビジネスの高い集積と、2025年に約93 ビリオン 米ドルを処理した成熟したACHインフラから恩恵を受けています。Visaは2026年3月に北米の発行会社向けにエンハンスドサブスクリプションマネージャーを開始し、消費者がバンキング環境内で定期請求を追跡、一時停止、またはキャンセルするための一元化されたポータルを提供しました。南米は、支払いイノベーションが既存のカード活動を置き換えるだけでなくアクセスを改善しているため、定期支払い市場への貢献が高まっています。ブラジルでは、Pix Automáticoが2026年5月に1,470万件の月次取引に達し、EBANXはそれらのユーザーの64%が純新規デジタルサービスサブスクライバーであったと述べています。

欧州は、規制とインフラが請求経済を再形成しているため、定期支払い市場にとって最も重要な地域の一つであり続けています。英国では、商業的な変動定期支払いが2026年6月2日時点でウェーブ1において現在口座の75%をカバーし、選択されたセクターでの定期徴収のための低コストのA2Aルートを創出しました。同イニシアティブは2026年下半期にSaaS、ストリーミング、サブスクリプション小売に拡大する予定であり、より多くのデジタルカテゴリーでの銀行ベースの定期請求の商業的ケースを改善する可能性があります。欧州連合では、PSD3および決済サービス規則が2026年5月に欧州議会経済通貨委員会の承認を受け、ほとんどのコンプライアンス義務は公布から約21ヶ月後に適用される見込みです。これにより、定期支払い市場は加盟国全体でより一貫したオープンバンキングAPIスタンダード、詐欺責任ルール、定期開始パフォーマンスへの明確な道筋を得ることになります。

アジア太平洋地域は定期支払い市場で最も成長の速い地域と予測されており、2026年から2031年にかけてCAGR 9.1%を記録します。成長は東南アジアにおけるデジタルウォレットの採用、インドにおけるUPI自動支払いの普及、および大規模なデジタル経済全体での広範な支払いインフラの成熟によって牽引されています。Alipayは2026年5月26日にAIウォレットを開始し、トークンペイソリューションを通じてサブスクリプションおよびコール単位の請求を導入し、中国における定期請求がAIサービスの収益化とますます結びついていることを示しています。中東・アフリカは現在の規模では依然として小さいものの、EBANXの2026年4月の南アフリカにおけるCapitec Pay定期支払いの展開は、インフラの整備がカードオンファイルアクセスが歴史的に限られていた地域で新たな定期ユースケースを解放できることを示しています。

競争環境

定期支払い市場はインフラ層では適度に断片化したままですが、複数のレール、地域、請求機能をサポートできる大規模プロセッサーの間で集中が高まっています。Global Paymentsは2026年1月にWorldpayの242.5 ビリオン 米ドルの買収を完了し、FISは同時にGlobal Paymentsの発行会社ソリューション事業の135 ビリオン 米ドルの買収を完了し、取引処理とコマース対応の上位層を再編しました。定期支払い市場はまた、ローカル支払い、カード、銀行引き落とし機能を単一プラットフォームにまとめる組み合わせからの圧力増大も見られています。Mollieは2025年12月にGoCardlessを11 ビリオン ユーロ(12.5 ビリオン 米ドル)で買収する最終合意に署名し、チェックアウトおよびローカル支払い機能と定期徴収に特化した銀行支払いインフラを組み合わせました。この方向性は、定期支払い市場における規模が処理量だけで定義されるのではなく、単一の請求環境内で複数の支払い方法をオーケストレーションする能力によっても定義されることを示唆しています。

定期支払い市場における戦略的差別化は、支払い回収、トークン化エージェンティックコマース、マルチレールオーケストレーションを中心に収束しています。Stripeは2026年4月にスマートリトライインテリジェンスをリリースし、Chargebeeのスマートレベニューオペレーションズはクロスプロセッサーでの収益認識とライフサイクル管理に対応し、請求パフォーマンスと財務管理が現在緊密に結びついていることを示しています。Fiservは2025年12月にMastercardのエージェントペイ受け入れフレームワークおよびVisaのインテリジェントコマース関連イニシアティブとの統合を通じてポジションを強化し、加盟店規模でのAI主導型取引の新興フローに近い位置に自社を置いています。EBANXは2026年4月に12の新興市場全体で定期代替支払いを拡大し、定期支払い市場における競争優位性がグローバルプロセッサー規模だけでなくローカライズされたアクセスを通じても構築されていることを示しました。Melioの2026年6月の自律型B2B決済ネットワークはもう一つの例を加えており、定期サプライヤー支払いが依然として統合とオンボーディングの摩擦に直面しているホワイトスペースをターゲットにしています。

Zuora、Chargebee、Recurlyなどのスペシャリスト請求プラットフォームは、サブスクリプションネイティブビジネスに対してより深いライフサイクルツールを提供するため、定期支払い市場において依然として重要な役割を担っています。同時に、Stripe、Global Payments、GoCardlessなどのプロセッサーは、請求、回収、オーケストレーション機能をより広範な支払いスタックに組み込むことで、そのソフトウェア層に近づいています。Visaのモニタリングルールとチャージバックプログラムに基づくコンプライアンス閾値は品質フィルターとして機能しており、加盟店は承認パフォーマンスと不正管理およびローカルルーティングの回復力を組み合わせられるプロバイダーをますます好むようになっています。これは、定期支払い市場が規模、ローカルコンプライアンス、マルチメソッド受け入れ、回収インテリジェンスを同時にサポートできるプラットフォームを中心に統合し続ける可能性が高いことを意味します。

定期支払い業界リーダー

Stripe, Inc.

PayPal Holdings, Inc.

Adyen N.V.

Square, Inc. (Block, Inc.)

GoCardless Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Melioが自律型B2B決済ネットワークを開始し、AIエージェントが数万社の中小企業全体で既存のARシステムを通じてサプライヤー支払いを直接実行できるようにし、サプライヤーポータのオンボーディングを不要にすることで、B2B定期支払いデジタル化における主要な摩擦点を排除しました。

- 2026年6月:英国ペイメンツ・イニシアティブが2026年6月2日に開始し、ウェーブ1において英国の現在口座の75%をカバーする5つの低リスクセクターで商業的な変動定期支払いを展開しました。これは2008年のファスターペイメンツ以来初の新しい英国決済スキームです。SaaSおよびストリーミングへのウェーブ2拡大は2026年下半期に予定されています。

- 2026年5月:欧州議会経済通貨委員会が2026年5月5日にPSD3および決済サービス規則を承認しました。官報への掲載は2026年下半期に予定されており、オープンバンキング定期支払いAPIに対する強制コンプライアンス義務は掲載から約21ヶ月後に適用されます。

- 2026年4月:EBANXが定期代替支払いの提供を12の新興市場に拡大し、フィリピンのMayaおよびGCash、インドネシアのOVOおよびDANA、南アフリカのCapitec Payを含むプラットフォームに対して同意ベースのデジタルウォレットおよびA2A定期請求を可能にし、潜在的な10億人のユーザーへのアクセスを解放し、クレジットカードまたはデビットカードを持たない13 ビリオン 人の成人をターゲットにしました。

グローバル定期支払い市場レポートの範囲

| カード(クレジットカード+デビットカード) |

| 口座振替/銀行口座引き落とし |

| デジタルウォレット&電子マネー |

| その他の支払いモード |

| 消費者(B2C) |

| ビジネス(B2B) |

| BFSI |

| 小売・Eコマース |

| ヘルスケア&ライフサイエンス |

| 公共料金・エネルギー |

| 通信 |

| 教育 |

| メディア・エンターテインメント |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 支払いモード別 | カード(クレジットカード+デビットカード) | |

| 口座振替/銀行口座引き落とし | ||

| デジタルウォレット&電子マネー | ||

| その他の支払いモード | ||

| 支払いタイプ別 | 消費者(B2C) | |

| ビジネス(B2B) | ||

| エンドユーザー別 | BFSI | |

| 小売・Eコマース | ||

| ヘルスケア&ライフサイエンス | ||

| 公共料金・エネルギー | ||

| 通信 | ||

| 教育 | ||

| メディア・エンターテインメント | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における定期支払いの予測値は?

定期支払い市場は2026年の48.96 ビリオン 米ドルから CAGR 6.3%で成長し、2031年までに66.51 ビリオン 米ドルに達する見込みです。

現在の定期請求をリードしている支払いモードはどれですか?

口座振替/銀行口座引き落としが2025年に47.7%のシェアで首位を占め、公共料金、保険、BFSI、ソフトウェア徴収における強力な役割によって支えられています。

B2CとB2Bのどちらの支払いタイプがより速く成長していますか?

B2Bの方が速く成長しており、2026年から2031年にかけてCAGR 8.1%を記録する一方、B2Cは2025年に66.9%のシェアを持つより大きなカテゴリーであり続けています。

最も速い拡大をもたらしているエンドユーザーグループはどれですか?

メディア・エンターテインメントが最も成長の速いエンドユーザーセグメントであり、ストリーミング、クリエイターサブスクリプション、バンドルデジタルアクセスによって牽引され、2031年までにCAGR 8.8%を記録します。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域が2026年から2031年にかけてCAGR 9.1%という最も高い地域成長予測を有しており、デジタルウォレット、UPI自動支払い、広範な支払いインフラ整備によって支えられています。

定期請求パフォーマンスに影響を与える主なリスクは何ですか?

主なリスクは、越境チャージバック、より厳格なコンプライアンス閾値、および回収、ルーティング、照合パフォーマンスを遅らせるレガシーERPおよびCRMシステムとの統合ギャップです。

最終更新日: