GCC空気圧式廃棄物管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

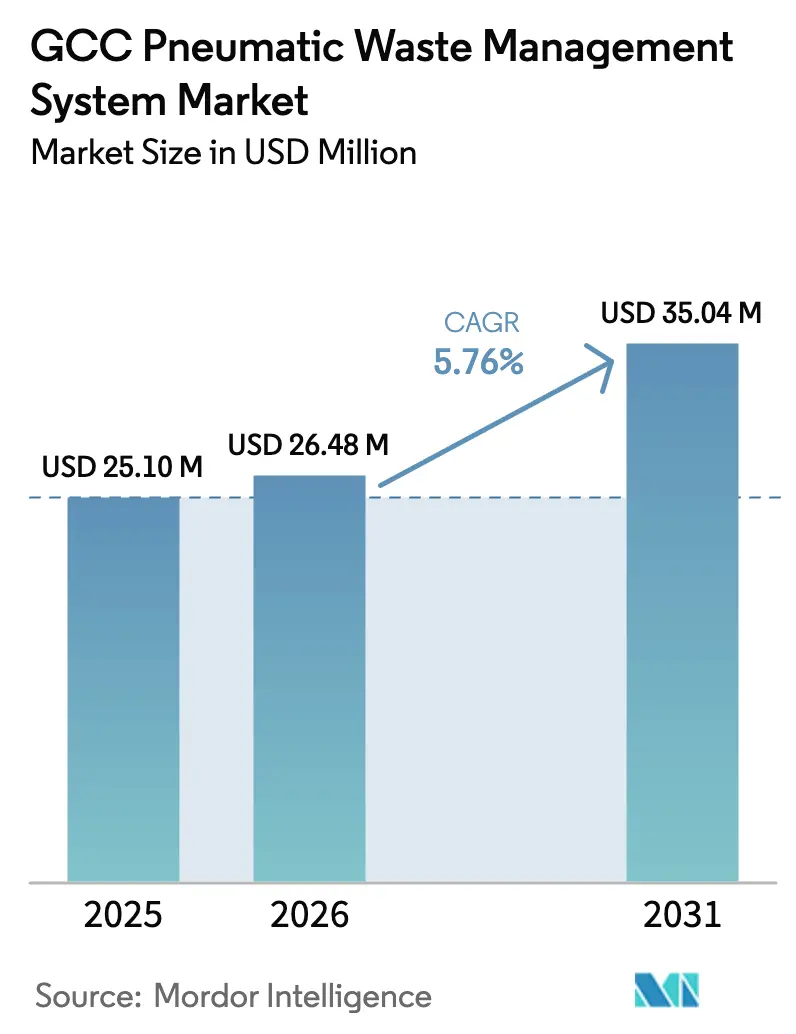

| 基準年の市場規模 (2025) | 25.10 百万米ドル |

| 市場規模 (2026) | 26.48 百万米ドル |

| 市場規模 (2031) | 35.04 百万米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC空気圧式廃棄物管理システム市場分析

GCC空気圧式廃棄物管理システム市場規模は2025年に2,510万USDと評価され、2026年の2,648万USDから2031年には3,504万USDに達すると推定され、予測期間(2026年〜2031年)のCAGRは5.76%です。

スマートシティ大規模プロジェクトにおける強力な普及、政府による埋立処分削減義務、および深刻化する労働力不足が、マスタープランニング段階での自動廃棄物収集システムの仕様化を加速させています。欧州の既存企業が主要な旗艦契約を獲得し続けている一方、中東の建設会社はアジアのサプライヤーと提携してターンキー価格を15〜20%削減しており、利益率を圧迫しながらも対象市場を拡大しています。真空圧力、投入口の充填レベル、予知保全を監視するソフトウェア層は、自治体が純粋な設備投資削減よりも稼働率を優先するにつれて、価値の占める割合が高まっています。一方、国別の需要は分岐しており、サウジアラビアがビジョン2030プロジェクトを通じて収益の中核を担い、オマーンは2030年の循環経済目標達成に向けてトラック輸送を飛び越えて閉管式収集に移行する地方都市が増加し、最も高い成長率を示しています。[1]https://www.moccae.gov.ae/en/knowledge/wastes-and-chemicals

主要レポートの要点

- システム構成別では、固定集中型ネットワークが2025年のGCC空気圧式廃棄物管理システム市場シェアの68.5%を占めてトップとなり、ハイブリッド型およびモジュール型は2031年までに6.2%のCAGRで成長すると予測されています。

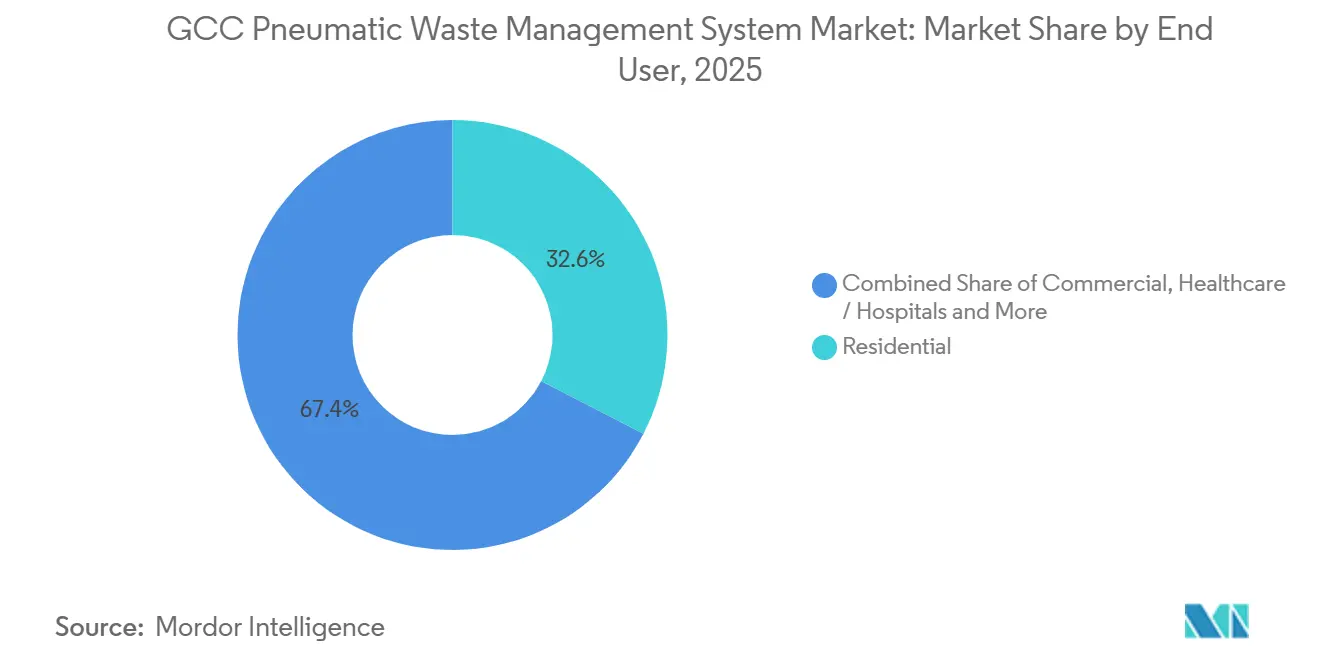

- エンドユーザー別では、住宅開発が2025年の需要の32.6%を占め、商業施設は2031年までに7.8%のCAGRで拡大する見通しです。

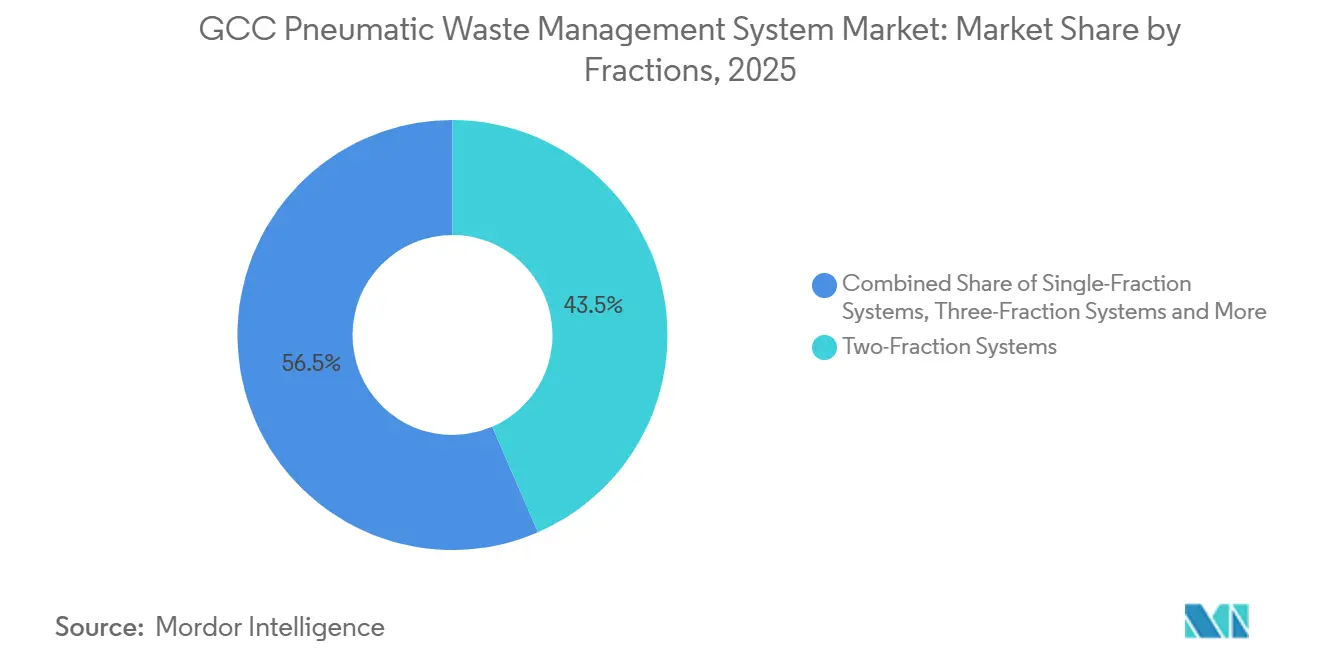

- 廃棄物分別区分別では、2区分システムが2025年に43.5%のシェアで首位を占めましたが、3区分構成は予測期間中に6.8%のCAGRを記録すると見込まれています。

- コンポーネント別では、空気圧式配管が2025年に28.9%の収益シェアを占め、制御・監視ソフトウェアが2031年までに8.1%のCAGRで最も急成長するセグメントとなっています。

- 国別では、サウジアラビアが2025年の収益の48.75%を占めましたが、オマーンは2026年から2031年にかけて6.4%のCAGRで最も高い成長率を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCC空気圧式廃棄物管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自動廃棄物収集システムをデフォルトインフラとして統合した大規模スマートシティの急速な拡大 | +1.8% | サウジアラビア、 UAE、カタール | 中期 (2〜4年) |

| 2030年までに埋立処分率80%以上削減を目標とする政府方針が閉管式導入を推進 | +1.5% | UAE、 サウジアラビア、オマーン、バーレーン | 短期 (2年以内) |

| 低技能労働力の不足が自動収集への需要を高める | +1.2% | GCC全域、 特にUAEとカタールで深刻 | 長期 (4年以上) |

| 地域冷房・IoTプラットフォームとの統合により25%以上のOPEX削減を実現 | +0.9% | UAE、 カタール | 中期 (2〜4年) |

| 空港・病院におけるパンデミック後の衛生基準がタッチフリーシステムを支持 | +0.7% | ドバイ、 ドーハ、リヤドおよびヘルスケアクラスター | 短期 (2年以内) |

| PPP・ターンキーO&Mモデルが自治体の設備投資障壁を低下させる | +0.6% | サウジアラビア、 オマーン、バーレーン | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

自動廃棄物収集システムをデフォルトインフラとして統合した大規模スマートシティの急速な拡大

GCC全域のマスタープラン型開発では、空気圧式廃棄物ネットワークが当初から組み込まれるようになり、コストのかかる後付け工事が不要となり、導入期間が短縮されています。NEOMの全長170kmの地下幹線、廃棄物を時速70kmで輸送するルサイル・シティの13kmネットワーク、マスダール・シティの再生可能エネルギー駆動システムはいずれも、自動廃棄物収集システムが地域冷房、光ファイバー、電力と共存し、地上のごみ箱やトラックを排除する方法を示しています。前段階での統合により、コストがより広範なユーティリティパッケージに分散され、道路掘削を必要とする後付けプロジェクトと比較してペイバック期間が短縮されます。開発業者はLEEDプラチナおよびWELLビルディング認証を目標としており、閉管式収集をプレミアムオプションではなく基本仕様としています。この変化により、GCC市場における空気圧式廃棄物管理システムは、あらゆるスマートシティ入札のデフォルト項目となりつつあります。[2]https://www.mme.gov.qa/webcenter/portal/MM

2030年までに埋立処分率80%以上削減を目標とする政府方針が閉管式導入を推進

連邦および首長国レベルの戦略は、廃棄物削減のマイルストーンをインフラ資金調達サイクルに結びつけており、都市がトラック輸送を拡大するのではなく多区分空気圧式ネットワークを設置するよう促しています。ドバイ市は2024年法律第18号の施行を開始し、即時の罰則収入が自動収集の展開に充当されています。サウジアラビアは、すべての新規大規模プロジェクト地区に閉管式システムを指定するビジョン2030行動計画を通じて同様の政策を反映しています。これらの義務は、投入口レベルのRFIDデータがリアルタイムで分別実績を証明するため、コンプライアンス上の優位性をもたらします。したがって、監査対応ソフトウェアを提供するベンダーは、入札評価において優先入札者の地位を獲得します。[3]https://www.enec.ae/

低技能労働力の不足が自動収集への需要を高める

GCCの国産化プログラムは引き続き外国人衛生作業員のプールを縮小させており、1トン当たりの労働コストを、真空ネットワークが7年以内に回収できる閾値をはるかに超える水準に引き上げています。ドバイの自治体請負業者は現在、手動の路上収集に1トン当たり48USDを費やしており、空気圧式ターミナルが設計稼働率で稼働する場合の34USDと比較されます。この差は、猛暑警報時に最も顕著となり、作業員の勤務時間が短縮され、時間外手当が急増します。自動化システムは、日々の人員配置を定期的なブロワーサイクルと定期的なターミナルメンテナンスに置き換えることで、これらの変動リスクを無効化します。その結果生まれる予算の確実性は、廃棄物サービスコストと変動する石油ロイヤルティのバランスを取らなければならない財務部門にとって魅力的です。[4]https://www.dm.gov.ae/

地域冷房・IoTプラットフォームとの統合により25%以上のOPEX削減を実現

開発業者はますます廃棄物配管を冷水幹線と並行して埋設するようになっており、掘削費用を削減し、センサーケーブル用のシャフトスペースを共有しています。ターミナル室は地域冷房を活用して空気を予冷し、独立した冷凍負荷を約5分の1削減しています。IoTノードは真空圧力、充填レベル、モーター電流データをクラウドダッシュボードに送信し、投入口クラスターがピークに達したときのみブロワーの起動をスケジュールすることで、年々複利的に積み重なるエネルギー削減を実現しています。予知分析はまた、軸受の早期摩耗を検知し、ブロワーが停止する前に部品を発注できるようにします。この複合効果により、ソフトウェアはメンテナンスの付加機能から契約交渉における中核的な価値ドライバーへと昇格しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い土壌塩分と砂の侵入が配管およびバルブの摩耗を加速させる | −0.8% | UAE、 バーレーン、カタール、サウジアラビア、オマーン | 長期 (4年以上) |

| 石油価格の変動の中でトラック収集より2〜4倍高い設備投資 | −0.7% | GCC全域、 特にオマーンとバーレーンで深刻 | 短期 (2年以内) |

| 地域の真空システム技術者の不足がダウンタイムを長期化させる | −0.5% | GCC全域、 特にオマーン、バーレーン、クウェートで深刻 | 中期 (2〜4年) |

| 化石燃料主体の電力網が炭素削減の説得力を弱める | −0.3% | サウジアラビア、 クウェート、および一部のUAE | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い土壌塩分と砂の侵入が配管およびバルブの摩耗を加速させる

沿岸の塩分飛沫と砂漠の砂塵が相まって、ステンレス鋼管を温帯地域より40%速く腐食させ、コンポーネントのライフサイクルを10年未満に短縮しています。予期せぬバルブ交換のたびに配管の部分的な停止を余儀なくされ、代替トラック収集が必要となり、予測されるOPEX削減の最大4分の1が失われます。エポキシ保護ライニングとセラミックバルブシートは耐久性を延ばしますが、材料コストが15%増加するため、コストに敏感な自治体はしばしばこれを拒否します。したがって、代替合金や自己洗浄バルブ設計を事前認定するベンダーは、沿岸入札において防御可能な優位性を獲得します。入札仕様に腐食許容値を義務付ける地域標準が確立されるまで、耐久性の課題は続くでしょう。

石油価格の変動の中でトラック収集より2〜4倍高い設備投資

全ネットワーク掘削の平均コストは直線メートル当たり1,000USDで、最初の2予算年度に支出が集中するため、ブレント原油価格が財政均衡点を下回ると政治的に問題となるキャッシュフロープロファイルとなります。オマーンとバーレーンはすでにいくつかの都市中心部プロジェクトを延期し、限られた政府系ファンドを債務返済に充当しています。より裕福な首長国でさえ、後付け地区は年間予算配分に合わせて段階的に実施され、設置スケジュールが最大5年延長されます。PPPフレームワークは打撃を和らげますが、小規模自治体が署名をためらう最低トン数保証が依然として必要です。その結果、原油ベンチマークが2四半期以上連続して70USD未満にとどまると、需要が停滞します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:住宅開発が量を支え、商業施設が加速

住宅複合施設が2025年の需要の32.6%を占め、同年GCC市場における空気圧式廃棄物管理システムの最大シェアをセグメントに与えました。リヤド、ドバイ、アブダビのマスター開発業者は現在、ネットワークコストをマンション価格に組み込み、購入者がインフラを自治体の費用ではなく近隣の利便施設として認識できるようにしています。これらの住宅地は通常、投入口密度が1km²当たり200を超えるため、全真空幹線を指定しており、均一な管径がメンテナンスのスケジュール管理を簡素化しています。ショッピングモール、オフィス、ホテルなどの商業施設は最も急成長するユーザーであり、物件オーナーが賃貸交渉に衛生アップグレードを組み込むにつれて、2031年までに7.8%のCAGRで成長しています。

商業部門の上昇は明確な運用指標に依存しています。ドバイモールは後付け工事から1年以内に害虫駆除費用が40%減少したと報告し、ドーハの最新ホスピタリティクラスターは廃棄物室の労働時間を35%削減しました。ヘルスケアプロジェクトはトン数では小規模ですが、ステンレス鋼シュートとネガティブプレッシャーターミナルが感染管理監査を満たすため、投入口当たりの価格は住宅プロジェクトの2倍となっています。空港コンセッションも同様のプレミアムモデルに従い、民間航空許可を確保するためにタッチフリーフードとHEPAフィルタレーションを追加しています。全体として、多様なエンドユーザー需要は、不動産市況が弱い年に住宅着工が鈍化した際の収益サイクルを平準化し、GCC市場における空気圧式廃棄物管理システムの勢いを維持しています。

システム/運用モード別:固定集中型ネットワークが主導、ハイブリッド型が台頭

固定集中型レイアウトが2025年の収益の68.5%を占め、高層ビルクラスターにおける確固たる地位を反映し、設置済みシステムにおけるGCC市場の主要な空気圧式廃棄物管理システム構成となっています。全真空モデルは、廃棄物を2km以上離れたターミナルまで輸送する必要があるNEOMの垂直地区などの大規模プロジェクトに使用されています。しかし、重力真空ハイブリッドは、自治体が予算サイクルに合わせて建設を段階的に進め、これらのシステムが必要とするブロワー馬力が30〜40%低いことを評価するため、2031年までに6.2%のCAGRを記録すると予測されています。

40フィートコンテナに収納されたモジュール式ターミナルにより、オペレーターは一度に1ブロックずつ拡張できるようになり、マスカットは2025年に沿岸プロムナードでこのアプローチを採用しました。ハイブリッド展開は、地形の変化により重力が垂直落下を管理し、真空が水平区間のみを移動させることで電力使用量を3分の1削減できる既存地区の後付けにも適しています。この設計の柔軟性により、中規模の請負業者が連続運転ブロワーの在庫に投資することなく入札できるため、調達への参加が広がります。その結果、ハイブリッドは都心部の全真空ネットワークを維持しながら、GCC市場における空気圧式廃棄物管理システムのリーダーシップを維持しつつ、集中型の既存基盤を侵食する位置にあります。

分別区分別:2区分が首位、EPR規制圧力で3区分が台頭

リサイクル可能物と残余廃棄物を分別する2区分方式が2025年に43.5%のシェアを占め、構成の中で最高となり、GCC市場における空気圧式廃棄物管理システムの最大シェアを占めました。都市は当初、投入口数と土木工事の複雑さを最小化するためにこの形式を選択しました。しかし2024年以降、UAEとサウジアラビアのEPR規則が有機物を専用配管に押し込み始め、3区分ネットワークは2031年までに6.8%のCAGRで成長すると予測されています。

ドバイのアル・バルシャパイロットにおけるユーザー行動研究では、色分けされたごみ箱を物理的な投入口分離に置き換えることで分別精度が78%に向上し、生産者責任費用の施行に対する政策立案者の信頼が強化されました。第3区分の追加土木コストは、2027年のドバイ料金スケジュールの下で1トン当たり19USDから30USDに増加する埋立税の回避によって相殺されます。アップグレードを検討している自治体は、2028年に食品廃棄物の厳格な禁止が施行される前に後付けの機会を見出しており、これにより有機物配管へのシフトがさらに進むでしょう。4区分設計は、現在の商品市場ではガラス専用配管が追加の投入口コスト15,000USDを回収することがほとんどないため、ニッチにとどまっており、2区分および3区分形式がGCC市場における空気圧式廃棄物管理システムの軌跡の中心であり続けています。

コンポーネント別:配管が収益トップ、ソフトウェアが最速成長

空気圧式配管が2025年のコンポーネント売上高の28.9%を占め、GCC市場におけるハードウェアレベルの空気圧式廃棄物管理システムへの最大の貢献者となっています。砂が多い土壌を通じた地下配管は1メートル当たりの支出を高め、沿岸地では腐食防止ライナーがさらに10〜15%を加算します。この大きな存在感にもかかわらず、モジュール式ハイブリッドが平均ネットワーク長を短縮するにつれて、配管収益は市場全体の成長を下回るでしょう。上昇余地は制御・監視プラットフォームに移り、サブスクリプション分析と予知保全ダッシュボードに牽引されて2031年までに8.1%のCAGRを記録すると予測されています。

リヤドのあるオペレーターは現在、投入口とブロワーのデータを年間2テラバイトクラウドサービスにストリーミングし、成果報酬型PPP契約の下で98%の稼働率を保証しています。1個30USD未満のセンサーがすべてのシュートドアに組み込まれており、ソフトウェアライセンスがサイバーセキュリティ、ファームウェアアップデート、リモートトラブルシューティングをバンドルするため、粘着性が生まれています。ポンプ、ブロワー、バルブは依然として20〜22%のシェアを占めていますが、アジアのサプライヤーが15%低い定価で参入するにつれて利益率の圧縮に直面しています。その結果、ベンダーはGCC市場における空気圧式廃棄物管理システムの設置トン当たりの貢献を維持するために、純粋な機器販売業者ではなくデータパートナーとして再ポジショニングしています。

地域分析

サウジアラビアは2025年の収益の48.75%を維持し、GCC市場における空気圧式廃棄物管理システムの単一最大の国別シェアを占めました。これはビジョン2030の大規模プロジェクトがすべての新地区で自動収集を事前指定しているためです。NEOMだけで2030年までに200km以上の配管を計画しており、原油収入が落ち込んでも予測可能な需要を生み出しています。アラブ首長国連邦は成熟しているが依然として有望な市場として続き、ドバイとアブダビは現在2015年以前の地区の後付けに注力しており、ドバイ市は2035年までにそれらの地区の25%を転換することを目指し、IoTキットと新しいシュートをバンドルした設計・施工後付けに近期の活動を集中させています。オマーンの成長は2031年までに6.4%のCAGRで最も速く、サラーラやソハールなどの地方都市がPPP構造を活用して閉管式収集に直接移行し、石油価格の変動からオペレーターを保護する政府保証を活用しています。

カタールのルサイル・シティとドーハのプロジェクトは安定したパイプラインを維持していますが、2028年のアジア競技大会後まで首都以外への拡大は限定的であり、その後自治体計画者は観光客の流れが新しい沿岸郊外に移ると予想しています。クウェートとバーレーンは公的債務の返済が大規模土木工事への資金を転用するため、3〜4%未満のCAGRにとどまっており、両国は代わりにイベント会場向けのコンテナ式ターミナルを試験導入し、財政状況が改善するまでの時間を稼いでいます。ブロック全体で、調達タイミングは依然としてブレント原油の70USD閾値を追跡していますが、サウジアラビア、UAE、カタールの政府系ウェルスファンドが旗艦スマートシティ展開を下支えしています。環境規制当局は執行を強化しており、2027年のドバイの埋立税引き上げと2025年のサウジアラビアのEPR規則草案が、新規住宅着工が鈍化しても後付け工事のベースラインを確保しています。総じて、これらのパターンはGCC市場における空気圧式廃棄物管理システムを多様な地理的基盤の上に維持しており、裕福な首長国における高付加価値ソフトウェア後付けが、後発採用のオマーン地方都市における配管主体のグリーンフィールドを補完しています。

競争環境

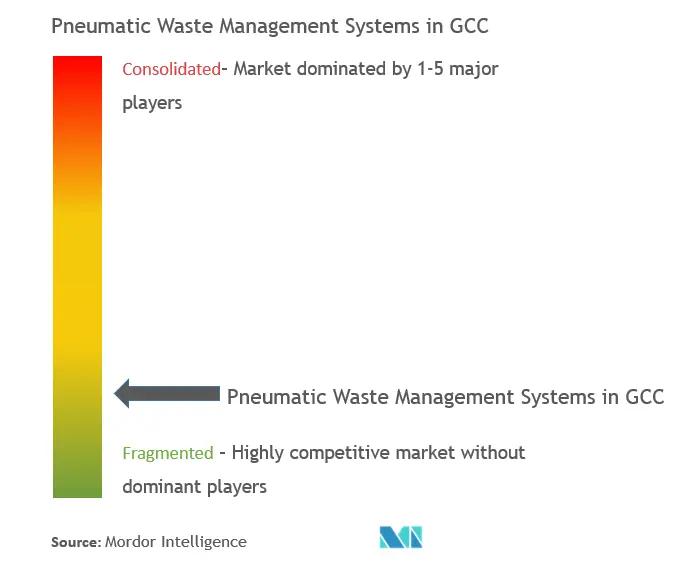

Envac、MariMatic、Logiwaste、Ros Rocaを筆頭とする欧州の専門企業は、2025年のGCC市場における空気圧式廃棄物管理システムの合計50〜55%のシェアを維持し、豊富な実績リストと認定された衛生設計を活用しています。最近の入札では、自治体が配管長と同様にデータの透明性で入札を評価するようになったため、クラウドダッシュボード、リモート診断、多区分RFID監査を強調しています。中東の建設会社はアジアのコンポーネントメーカーと連携してターンキー価格を15〜20%削減しており、このアプローチが予算の厳しいサウジアラビアとオマーンの地方都市での契約を獲得しています。しかし、欧州のベンダーがジェッダとアブダビに組立ラインを現地化して輸送費と輸入関税を削減するにつれて、価格差は縮小しています。全体として、単一サプライヤーが個別に20%以上を保有していないため、中程度の断片化が続いていますが、ハードウェア、ソフトウェア、複数年のO&Mを単一の請求書にバンドルするサプライヤーにスケールメリットが蓄積されています。

戦略的ポジショニングはサービス収益へとシフトしています。MariMaticのアブダビにおける20年間のO&Mコンセッションは稼働率保証に連動した年金キャッシュフローを確保し、EnvacのリヤドでのPPP契約は3区分ハードウェアの上に予知保全サブスクリプションを重ねています。中国の参入企業は欧州ベンチマークより30%低い価格のコンテナ式ターミナルを試験導入していますが、高塩分沿岸地域での耐久性への懸念から採用が内陸パイロットサイトに限定されています。一方、地元の請負業者は都市ベースのメンテナンスハブを配置することで対応速度で差別化しており、Ecosirの2025年マスカットデポはブロワー修理のリードタイムを7日から3日に短縮し、PPP実績監査で高い評価を得ました。ソフトウェアは、IoT分析が予算審議で調達委員会が説明できる測定可能なエネルギーと労働コストの削減をもたらすため、競争環境を傾け続けています。

イノベーションパイプラインは耐腐食材料、自己洗浄バルブアセンブリ、AI駆動の廃棄物フロー予測に集中しています。Logiwaste社が2025年に発売したセラミックライニングエルボー継手は、塩水噴霧試験で50%長い寿命を主張しており、AerbinのRFIDレトロフィットキットはドバイのパイロットで投入口ケーシングを変更することなく従量制料金の導入を可能にしました。ベンダーはまた地域冷房オペレーターにも働きかけており、Jets VacuumのアブダビでのCo-location契約は掘削コストを22%削減し、冷水メータリングへのクロスセルの機会を開きました。したがって、競争の激しさはテクノロジーと資金調達の両面で高まっていますが、ブランドの信頼性と実証されたGCC気候性能が旗艦スマートシティ案件における決定的な差別化要因であり続けています。

GCC空気圧式廃棄物管理システム産業リーダー

Envac AB

MariMatic Oy

Logiwaste AB

Ros Roca Envirotec

Urban Refuse Development (URD)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:スマート廃棄物技術企業Sensoneoは、リヤドで開催されるIFATサウジアラビア2026に充填レベルセンサー、ごみ箱アクセス管理、ルート最適化スイートを出展することを確認し、サウジアラビアの将来の空気圧式ネットワークにIoT分析を重ねる計画を示しました。

- 2025年11月:Envacはリヤドで開催されたCityscape Global 2025において、高密度住宅、病院、空港プロジェクト向けにアップグレードされた自動廃棄物収集システムを発表し、GCCの不動産開発業者からの継続的な関心を強調しました。

- 2025年10月:カタール市町村省は、ドーハの繁華街地区に地下廃棄物コンテナを設置するパイロットプログラムを開始しました。この取り組みは、評価後に自動化された衛生的な廃棄物収集技術を市全体に拡大することを目指しています。

- 2025年2月:Envacはリヤドのキング・アブドゥッラー金融地区に次世代地下空気圧式廃棄物収集システムを展開すると発表し、サウジアラビアの旗艦スマートシティインフラを拡大しました。

GCC空気圧式廃棄物管理システム市場レポートの調査範囲

空気圧式廃棄物システムは、廃棄物を地下の空気圧式チューブを通じて高速で収集ステーションまで輸送し、そこで圧縮されてコンテナに密封されます。これは輸送配管を通じて固形廃棄物を搬送する機械式システムです。

空気圧式廃棄物管理システム市場は、エンドユーザー(住宅、商業、産業、その他)および国別(サウジアラビア、カタール、アラブ首長国連邦、その他のGCC)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 住宅 |

| 商業(オフィス、小売、ホスピタリティ) |

| ヘルスケア/病院 |

| 交通・公共インフラ(空港、地下鉄・鉄道駅、大規模ハブ) |

| その他(機関、産業など) |

| 固定集中型システム | 全真空システム |

| 重力真空システム | |

| ハイブリッド/モジュール型システム | |

| 移動式/仮設ユニット |

| 単一区分システム |

| 2区分システム |

| 3区分システム |

| 4区分システム |

| 5区分以上システム |

| 空気圧式配管 |

| 収集投入口/シュート |

| バルブ・ゲートアセンブリ |

| 真空ポンプ・ブロワー |

| 制御・監視ソフトウェア |

| 移送・収集ターミナル |

| その他(収集ステーション機器、センサー、SCADAなど) |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| エンドユーザー別 | 住宅 | |

| 商業(オフィス、小売、ホスピタリティ) | ||

| ヘルスケア/病院 | ||

| 交通・公共インフラ(空港、地下鉄・鉄道駅、大規模ハブ) | ||

| その他(機関、産業など) | ||

| システム/運用モード別 | 固定集中型システム | 全真空システム |

| 重力真空システム | ||

| ハイブリッド/モジュール型システム | ||

| 移動式/仮設ユニット | ||

| 分別区分別 | 単一区分システム | |

| 2区分システム | ||

| 3区分システム | ||

| 4区分システム | ||

| 5区分以上システム | ||

| コンポーネント別 | 空気圧式配管 | |

| 収集投入口/シュート | ||

| バルブ・ゲートアセンブリ | ||

| 真空ポンプ・ブロワー | ||

| 制御・監視ソフトウェア | ||

| 移送・収集ターミナル | ||

| その他(収集ステーション機器、センサー、SCADAなど) | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| オマーン | ||

| クウェート | ||

| バーレーン | ||

レポートで回答される主要な質問

GCC市場における空気圧式廃棄物管理システムの現在の規模はどのくらいですか?

2026年に2,648万USDで、2031年までに3,504万USDに達すると予測されています。

現在最も多くの収益を貢献している国はどこですか?

サウジアラビアがリードしており、ビジョン2030の大規模プロジェクトパイプラインにより2025年の売上高の48.75%を占めています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

ショッピングモール、オフィス、ホテルなどの商業施設は2031年までに7.8%のCAGRで成長すると予測されています。

PPPモデルは普及にどのような影響を与えていますか?

20年間のサービスコンセッションが資本リスクを民間オペレーターに移転し、財政的に厳しい自治体でも地方都市がシステムを導入できるようにしています。

ソフトウェアがハードウェアよりも重要になっているのはなぜですか?

IoT監視と予知保全がエネルギーとダウンタイムのコストを削減し、制御プラットフォームが8.1%のCAGRで配管・ブロワーの売上を上回っています。

GCCの沿岸プロジェクトにおける最大の技術的課題は何ですか?

高い土壌塩分が配管の腐食を加速させ、エポキシライニングまたはセラミック部品が指定されない限り、コンポーネントの寿命が10年未満に短縮されます。

最終更新日: