コンピュータグラフィックス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 190.20 十億米ドル |

| 市場規模 (2030) | 271.02 十億米ドル |

| 成長率 (2025 - 2030) | 7.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピュータグラフィックス市場分析

コンピュータグラフィックス市場規模は2025年に1,902億米ドルとなり、予測期間を通じてCAGR 7.34%を記録しながら2030年までに2,710億2,000万米ドルへ到達する軌道にあります。この成長は、GPU加速インフラへの継続的な投資、リアルタイムレンダリングと人工知能の融合、およびクラウドホスト型可視化ワークフローに対する企業需要の高まりを反映しています。北米はデータセンターGPUへの大規模な資本投入を通じて技術的リーダーシップを維持し、アジア太平洋地域は製造業の近代化と民生用電子機器の普及を背景に加速しています。ソフトウェアプラットフォームは、ベンダーがサブスクリプションモデルのもとで設計、レンダリング、コラボレーション、AIコンテンツ生成を統合するにつれて価値創造の大部分を占め、一方でサービスは企業がマネージドグラフィックス環境をアウトソーシングするにつれて最も速く成長しています。ハードウェア販売は、先端ノードを巡るサプライチェーンの変動が価格圧力をもたらし、自社半導体設計能力の戦略的価値を強化する中でも増加を続けています。

主要レポートのポイント

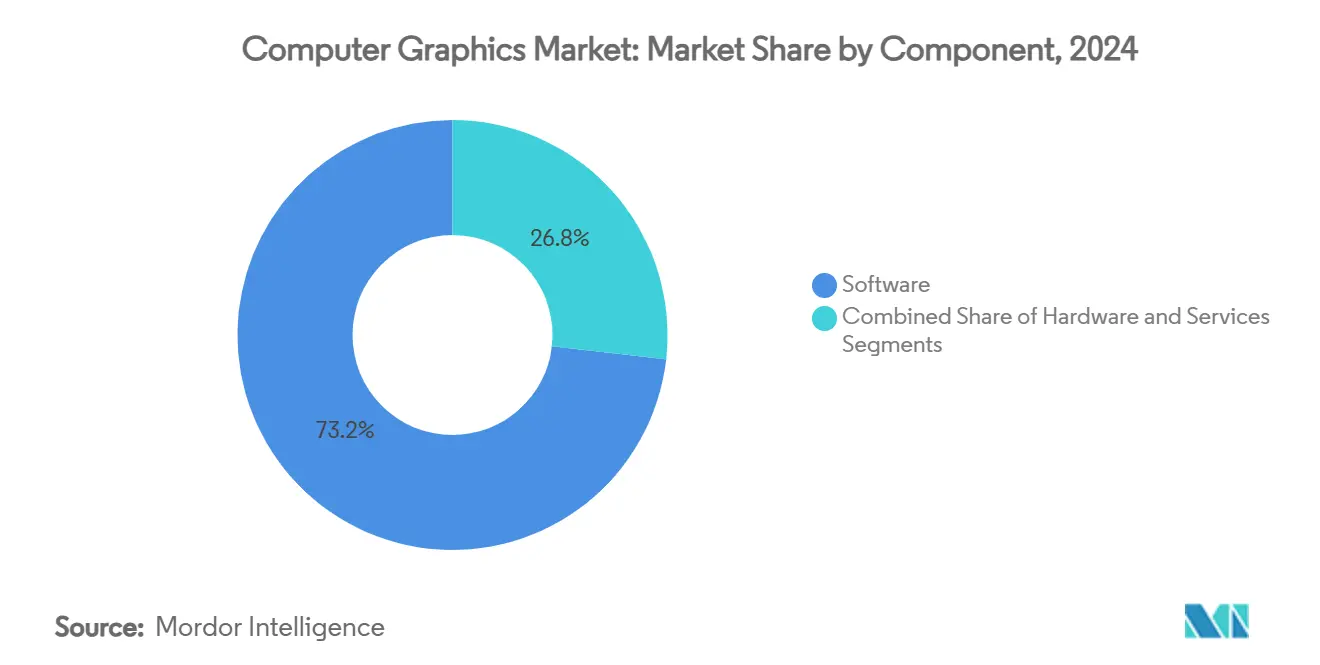

- コンポーネント別では、ソフトウェアが2024年のコンピュータグラフィックス市場シェアの73.2%を占め、サービスは2030年までにCAGR 8.8%を記録すると予測されています。

- アプリケーション別では、ゲームおよびエンターテインメントが2024年のコンピュータグラフィックス市場規模の42.3%を占め、拡張現実および仮想現実は同期間にCAGR 8.5%で成長すると予測されています。

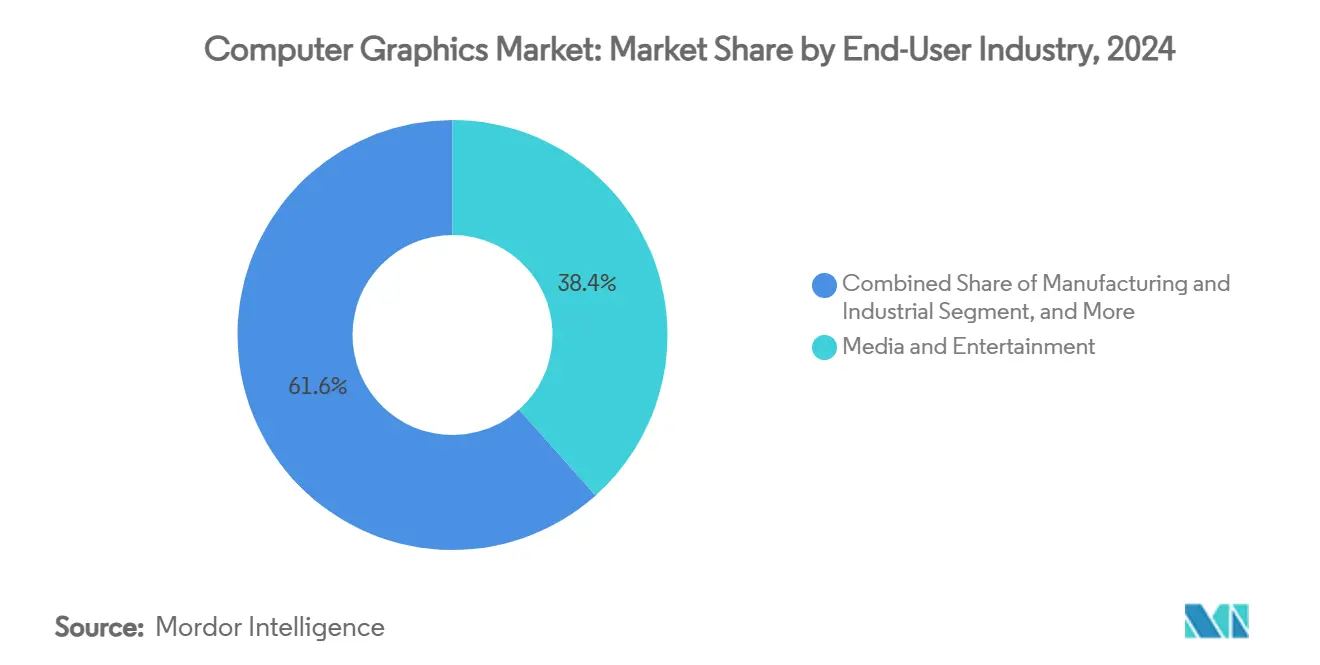

- エンドユーザー産業別では、メディアおよびエンターテインメントが2024年のコンピュータグラフィックス市場規模の38.4%を占め、ヘルスケアおよびライフサイエンスがCAGR 8.2%で最も速い成長を記録しています。

- 展開モデル別では、オンプレミスシステムが2024年のコンピュータグラフィックス市場シェアの66.3%を占め、サービスとしてのGPUが普及するにつれてクラウド展開はCAGR 8.1%で拡大しています。

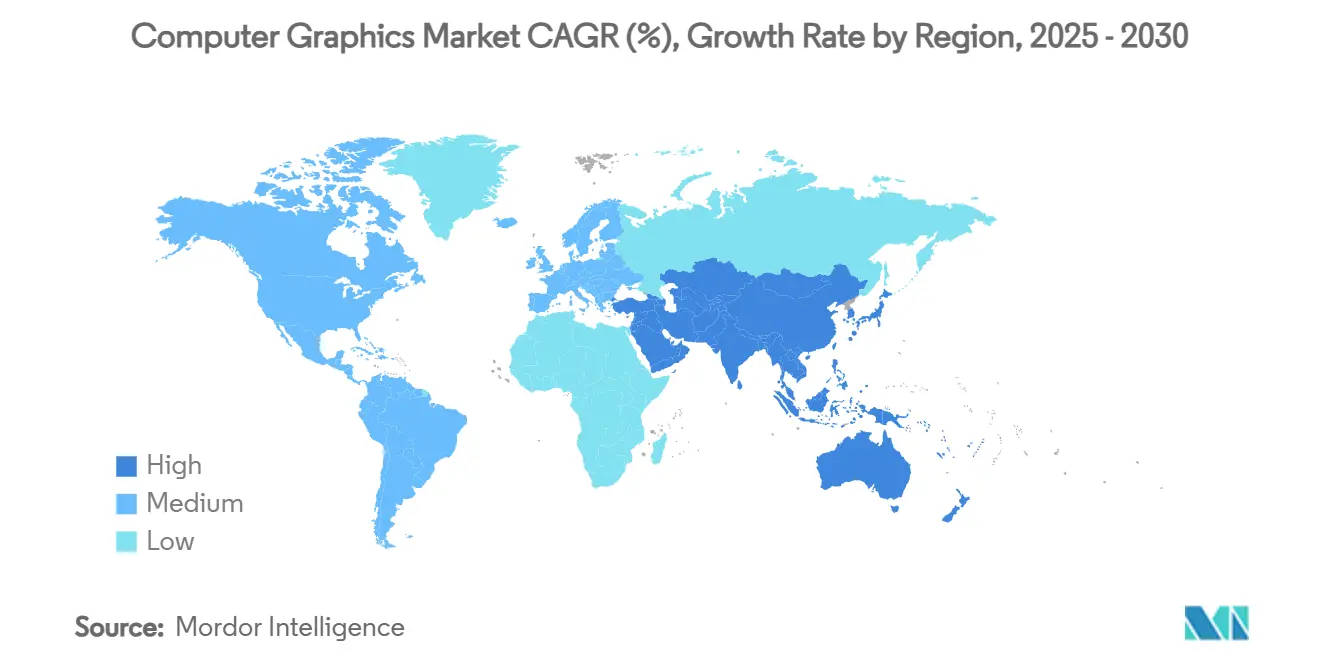

- 地域別では、北米が2024年に38.7%の収益シェアでリードし、アジア太平洋地域は2030年までにCAGR 8.4%で成長する見込みです。

グローバルコンピュータグラフィックス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 没入型ゲームおよびエンターテインメントへの需要急増 | +1.2% | 北米およびアジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| AECおよび製造業におけるCADおよび3Dモデルの急速な普及 | +1.8% | 北米および欧州連合、アジア太平洋地域の製造拠点へ拡大 | 長期(4年以上) |

| GPU加速AIおよびデータセンターワークロードの拡大 | +1.5% | 北米および中国が主導するグローバル市場 | 短期(2年以内) |

| AR/VRデバイスおよびメタバース構想の普及 | +0.9% | 北米および欧州連合が早期採用、アジア太平洋地域が数量成長 | 中期(2〜4年) |

| 車載インフォテインメントおよびADAS可視化向けエッジレンダリング | +1.1% | ドイツ、日本、中国が主導するグローバル自動車市場 | 長期(4年以上) |

| クラウドネイティブリアルタイム協調レンダリングパイプライン | +0.9% | 先進国市場の企業に集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

没入型ゲームおよびエンターテインメントへの需要急増

フォトリアリスティックなレイトレーシングビジュアルへの移行は、GPUアーキテクチャをより高い並列処理性能、メモリ帯域幅、およびレイテンシ削減へと押し進めています。AAAスタジオの半数以上が独自エンジンからEpic Gamesのアンリアルエンジンへ移行しており、シリコン最適化を加速する標準化されたワークロードプロファイルを生み出しています。[1]Karl Kontus、「2025年大型ゲームエンジンレポート」、INVESTGAME.NET、investgame.netクラウドゲーミングは、同時接続ユーザーセッションごとに専用の仮想化GPUが必要となるため、ハイパースケールデータセンターにおける容量拡張サイクルを激化させ、コンピューティング要件を倍増させています。リアルタイムゲームレンダリングのために磨かれた技術は、映画やライブイベント放送のバーチャルプロダクションステージを支え、GPUメーカーの収益基盤を拡大しています。ゲームとプロフェッショナル可視化の相互作用は、高度なミドルウェアおよびシェーダーツールチェーンのライセンス成長を持続させています。ソフトウェア定義の視覚的忠実度とハードウェア特化の間のフィードバックループは、コンピュータグラフィックス市場の構造的な成長要因であり続けています。

AECおよび製造業におけるCADおよび3Dモデルの急速な普及

設計から製造までの統合ワークフローは変更指示のレイテンシと手戻りを削減し、企業がエンドツーエンドのソフトウェアスイートに統合する動機を与えています。Autodesk社は2025年を通じて建築・エンジニアリング・建設・運営セグメントで二桁台の収益成長を記録し、経常収益が97%を超えており、高度なCADシステムが組み込まれた後の強固なロックインを裏付けています。[2]Autodesk Inc.、「Autodesk, Inc.、2026年度第1四半期業績を発表」、autodesk.com個別産業およびプロセス産業におけるデジタルツインプログラムは、生産資産の継続的な3D可視化を必要とし、ワークステーションクラスGPUの複数拠点展開を促進しています。Siemens NXが1シートあたり9,000米ドルを超えるプレミアムライセンスは、物理的に正確なサーフェシング、シミュレーション、およびジェネレーティブデザインを提供するベンダーの持続的な価格決定力を示しています。ベトナム、インド、メキシコの製造クラスターは、設計と柔軟な自動化を統合するためにこうしたプラットフォームの採用を増やしており、グローバルな需要の多様化を強化しています。

GPU加速AIおよびデータセンターワークロードの拡大

グラフィックスプロセッサは大規模言語モデルおよびコンピュータビジョン推論のデフォルトアクセラレータとなり、クラウドプロバイダーの調達計算を変えています。Amazon Web Servicesは、72基のGPUを搭載したNVL72ノードを収容する高密度ラック向けに列内熱交換器システムを設計し、AIグラフィックス処理に特化した新しいフォームファクター標準を確立しました。パフォーマンス指標は従来のフレームレートベンチマークよりもテンソルスループットとメモリコヒーレンスを優先するようになり、ベンダーはインターコネクトトポロジーと先進パッケージングの最適化を迫られています。マルチテナントGPUクラスターに特化したネオクラウドプロバイダーの台頭は、2024年から2027年の間に8倍に拡大すると予測される代替チャネルを開いています。こうした動向は、チップメーカーとクラウドオペレーターの垂直統合戦略を強化し、最終的にコンピュータグラフィックス市場の総アドレス可能市場を拡大しています。

AR/VRデバイスおよびメタバース構想の普及

複合現実ヘッドセットはプレミアムプロフェッショナル向けソリューションとコスト最適化された民生向けデバイスにセグメント化されています。AppleのVision Proは企業コラボレーション、遠隔支援、および3Dコンテンツ制作を対象とし、MetaのQuest 3はエンターテインメントとソーシャルエンゲージメントに集中しており、GPUパフォーマンスエンベロープが分岐しています。この二極化により、シリコンチームは製品ティア全体でラスタライゼーション効率、電力バジェット、および熱制約のバランスを取ることを余儀なくされています。産業訓練、保守、およびテレプレゼンスプロジェクトはパイロットから本番稼働へと移行しており、定期的なハードウェア更新サイクルを確保しています。コンテンツ開発者は2次元スクリーンと空間キャンバスにわたって同じアセットパイプラインを活用し、学習曲線を緩やかにしてエコシステムの拡大を促進しています。安全なメタバース環境への企業の関心は、コンピュータグラフィックス市場内でのAR/VR主導の需要の持続性を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイエンドGPUの高コストおよび高電力需要 | -0.8% | 新興市場に特に影響するグローバル市場 | 短期(2年以内) |

| ソフトウェア海賊版とオープンソース代替 | -0.6% | 価格感応度の高い市場でより大きな影響を持つグローバル市場 | 中期(2〜4年) |

| 先端ノード半導体サプライチェーンの変動 | -0.7% | 北米および欧州連合に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| リアルタイムパストレーシングおよびシェーダープログラミングにおける人材不足 | -0.5% | 主に北米および欧州連合、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイエンドGPUの高コストおよび高電力需要

フラッグシップワークステーションカードは現在700ワット以上を消費し、電力供給のアップグレード、液冷、および強化シャーシが必要となり、これらが合わさって取得予算を膨らませています。多くの中堅スタジオや大学にとって、総所有コストはリアルタイムパストレーシングによる利益を上回り、更新サイクルを長引かせています。先端ノードにおけるファウンドリの集中は希少性プレミアムを悪化させており、AIに対応したハイエンドGPUは常にハイパースケーラーに優先的に割り当てられています。データセンターのオーナーは電力使用効率の制約に直面しており、ラック密度が制限されるため、コストのかかる不動産拡張やオフサイトコロケーションを余儀なくされています。こうした経済的要因は近期の採用率を抑制し、コンピュータグラフィックス市場全体のCAGRを押し下げています。

ソフトウェア海賊版とオープンソース代替

Blenderのようなコミュニティ主導のアプリケーションはモデリング、シェーディング、コンポジティングにおいて機能的な同等性に達しており、高価なライセンスへの正当な代替手段を提供しています。東南アジアおよび東欧の教育機関は予算を抑えるためにオープンソーススタックを頻繁に導入しており、商用ベンダーのエントリーレベルのファネルを侵食しています。一方、クラウドアクティベーションキーにもかかわらず海賊版は依然として存在し、リリースから数週間以内にクラックされたバージョンがピアツーピアネットワーク上で流通しています。Adobeは、初年度にグローバルで220億のアセットを生成したFireflyのような独自のジェネレーティブAIエンジンを組み込むことで対抗し、有料サービスの背後にある独自の価値を強化しています〔ADOBE.COM〕。差別化されたAIやクラウドコラボレーションを重ねられないベンダーは、加速するコモディティ化と収益の流出リスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォーム統合を牽引

ソフトウェアは2024年のコンピュータグラフィックス市場シェアの73.2%を占め、企業が作成、レンダリング、アセット管理、およびAI支援コンテンツ生成を統合する一体的なエコシステムを選択したことを反映しています。Adobeはデジタルメディアクラウドの強みを背景に2025年度の四半期収益で58億7,000万米ドルを記録し、Firefly AIスイートは年換算経常収益1億2,500万米ドルを生み出しており、組み込みジェネレーティブツールによる収益化の上昇余地を裏付けています。ソフトウェアサブスクリプションに帰属するコンピュータグラフィックス市場規模は、単体の永続ライセンスが付加価値クラウドサービスに取って代わられるにつれて拡大すると予測されています。マイクロアップデートによる新機能の継続的な提供は顧客を複数年契約に縛り付け、乗り換えの障壁を高め、収益の視認性を平滑化しています。

サービスは2030年までにCAGR 8.8%で最も速く成長するコンポーネントとして台頭しており、マネージドレンダーパイプライン、GPUクラスターオーケストレーション、およびプロフェッショナルオンボーディングへの需要の高まりを反映しています。大手コンサルティング企業はこのモメンタムを取り込むためにプラクティスラインを拡大しており、CapgeminiによるUnityのデジタルツインプロフェッショナルサービス部門の買収は、リアルタイム3D実装の専門知識を産業顧客基盤にもたらしています。ハードウェアは不可欠ではあるものの、ノード移行のコスト増加とサプライタイトネスによるウェーハ価格の上昇により、マージン圧縮に直面しています。それでも、新しいチップレットと2.5Dパッケージングにより、ベンダーは熱負荷を分散させながらパフォーマンス向上を実現し、コンピュータグラフィックス市場におけるハードウェアの絶対的な規模を安定させています。

アプリケーション別:ゲームがリードし、AR/VRが加速

ゲームおよびエンターテインメントは2024年のコンピュータグラフィックス市場規模の42.3%を維持し、大作リリースと継続的なアセット制作を必要とするライブサービスの更新サイクルに支えられています。しかし、Unityの収益は2024年に18億1,300万米ドルへと17.1%下落し、特にAAAプロジェクトにおけるアンリアルエンジンとの競争激化を示しています。高忠実度タイトルのクラウドストリーミングは両刃の剣であり、総アドレス可能オーディエンスを拡大する一方で収益化をプラットフォームレベルのサブスクリプションへとシフトさせ、パブリッシャーはゲーム内アイテムマーケットプレイスや広告掲載を通じて収益源を多様化しています。

拡張現実および仮想現実アプリケーションは、企業による訓練、製品可視化、および遠隔診断への没入型プラットフォームの採用拡大を背景にCAGR 8.5%で成長すると予測されています。自動車、製薬、エネルギー企業は、ゲームで最初に実証されたスキル保持の利点を移転しながら、ヘッドマウントディスプレイを業務ワークフローに統合しています。画像および動画処理ワークロードも、短尺ソーシャルコンテンツやロトスコーピングとカラーグレーディングを自動化するAI支援編集に牽引されて拡大しています。レンダリングと機械学習の融合は、テキストから3Dアセットを生成するハイブリッドアプリケーションを生み出し、コンピュータグラフィックス市場全体で新たな収益源を育んでいます。

エンドユーザー産業別:メディアがリード、ヘルスケアが急成長

メディアおよびエンターテインメントは2024年のコンピュータグラフィックス市場シェアの38.4%を占め、映画品質のオリジナルコンテンツとローカライズされた視覚効果に対するストリーミングプラットフォームの飽くなき需要に牽引されています。スタジオは撮影スケジュールを短縮しリアルタイムのセット拡張を可能にするバーチャルプロダクションステージを活用しており、高リフレッシュレートのLEDウォールと同期GPUクラスターへの需要を高めています。

CAGR 8.2%で成長するヘルスケアおよびライフサイエンスは、最も速く成長するエンドユーザーセグメントとして際立っています。GE HealthCareとNVIDIAの自律型X線および超音波ソリューションに関するコラボレーションは、グラフィックス加速AIが臨床医不足に対処しながら診断精度を向上させる方法を示しています。[3]GE HealthCare、「GE HealthCareとNVIDIAが自律型X線および超音波ソリューションで診断画像を再構想」、investor.gehealthcare.com外科計画シミュレーターおよび創薬のための分子レベルの可視化がユースケースを拡大し、より広いコンピュータグラフィックス市場内で新たなアドレス可能プールを開拓しています。建築・エンジニアリング・建設はBIM義務化によりモメンタムを維持し、自動車および航空宇宙セクターはプロトタイピング前の設計検証のためにフォトリアリスティックシミュレーションへの依存を深めています。

展開モデル別:クラウド移行が加速

オンプレミス環境は、防衛、メディア、および金融サービスにおけるレイテンシ感応型ワークフローとデータ主権義務により、2024年のコンピュータグラフィックス市場シェアの66.3%を維持しました。それでも、ハイパースケーラーが専用GPUインスタンスとターンキーAIレンダースタックを展開するにつれて、クラウド展開はCAGR 8.1%で上回る成長を見せるでしょう。AWSとNVIDIAのProject Ceibaは、ジェネレーティブワークロードを大規模に処理するために20,736基のB200 GPUを搭載したスーパーコンピュータでこの軌道を示しています。

マネージドサービスプロバイダーはハイパースケーラーと並んでポジションを取っており、Rackspace Technologyはベンダーロックインなしに弾力性を求める企業を対象としたオンデマンドH100 GPUプラットフォームを導入しました〔RACKSPACE.COM〕。本番ピーク時にバーストレンダリングジョブがクラウドにオーバーフローするハイブリッドブループリントは移行の橋渡しを提供し、コンピュータグラフィックス市場が既存の資本資産を維持しながら消費ベースモデルへと着実にシフトし続けることを確保しています。

地域分析

北米はGPU設計会社、コンテンツスタジオ、およびクラウドデータセンターの密集した集積により2024年収益の38.7%を獲得しました。CHIPS法による国内ファブへのインセンティブはローカルハードウェア供給をさらに強固にし、ワークステーションおよびサーバー調達のリードタイムを短縮しています。輸送およびエネルギープロジェクト向けデジタルツインインフラへの公共部門投資は、グラフィックス需要に対する追加的なベクターをもたらしています。

アジア太平洋地域は最も強いモメンタムを示しており、政府がスマート製造を推進し民生用電子機器の採用が急増する中、2030年までにCAGR 8.4%が予測されています。中国の先進パッケージング向け生産能力の継続的な拡大と日本のリソグラフィ装置生産の回復は、高性能GPUへのより広いアクセスを支えています。地域のゲームパブリッシャーおよびソーシャル動画アプリも、相当量のレンダリングサイクルを吸収するコンテンツエコシステムを育成しています。

欧州は自動車可視化とコンプライアンス主導のBIM普及に根ざした安定した成長を維持し、ラテンアメリカおよび中東・アフリカはeラーニングプラットフォームと国家メディアのデジタル化構想を通じて低い基盤から加速しています。これらの地理的差異は、コンピュータグラフィックス市場の収益ミックスを総体的に広げています。

競合環境

コンピュータグラフィックス市場はシリコン層とソフトウェア層の両方で高度に集中しています。NVIDIAはAI最適化GPU出荷量の約80〜90%を占め、CUDAの定着した開発者スタックによってその優位性が強化されています。[4]Michael Cusumano、「ジェネレーティブAIエコシステムの中心にいるNVIDIA――今のところ」、Communications of the ACM、cacm.acm.orgAMDはROCmと年次AIアクセラレーターを強調するオープンエコシステム戦略で対抗しており、この姿勢は2025年初頭に顕著なデータセンター収益の増加をもたらしました。ソフトウェア面では、AdobeとAutodeskが統合されたクリエイティブおよびエンジニアリングクラウド、認知度の高いブランドエクイティ、および高い乗り換えコストをもたらす深いワークフローを通じてプレミアム価格決定力を持っています。

新興の挑戦者はクラウドネイティブの特化を活用しています。CoreWeaveがOpenAIとの119億米ドルの複数年契約を確保した後にIPOを申請したことは、大規模なジェネレーティブモデル向けにインフラを特化させることの価値を示しています。エッジグラフィックスシリコンには、従来のデータセンターGPUを超える新たな製品制約として電力エンベロープと熱バジェットが課されるホワイトスペースが残っています。

戦略的M&Aが競争の盤面を形成しています。AutodeskによるWonder Dynamicsの買収はAI支援キャラクターアニメーションを追加し、NVIDIAによるOctoAIの買収は企業向けモデル最適化ツールを拡張しています。全体として、既存企業は垂直統合によって堀を強化していますが、イノベーションのペースはコンピュータグラフィックス市場にダイナミズムをもたらすニッチな破壊者の絶え間ない流入を確保しています。

コンピュータグラフィックス産業リーダー

NVIDIA Corporation

Adobe Inc.

Autodesk, Inc.

Advanced Micro Devices, Inc.

Dassault Systèmes SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:NVIDIAは、ゲームおよび映画のコンテンツワークフローを効率化する精密な3Dシーン編集とフォトリアリスティックな画像生成のためのAIアプローチ「DiffusionRenderer」を発表しました。

- 2025年7月:CLO Virtual Fashionは、アパレルデザイン向けデジタルマテリアル可視化を拡大するためにswatchbookを買収しました。

- 2025年5月:Autodesk社は2026年度第1四半期の収益が15%増の16億3,300万米ドルに達し、AECOセグメントが20%増となったと報告しました。

- 2025年4月:Adobeは、グローバルで220億のアセットを生成した統合AIコンテンツ制作ハブ「Firefly」を発表しました。

グローバルコンピュータグラフィックス市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| コンピュータ支援設計(CAD) |

| ゲームおよびエンターテインメント |

| 可視化およびシミュレーション |

| 画像/動画処理 |

| 拡張現実および仮想現実 |

| メディアおよびエンターテインメント |

| 建築・エンジニアリング・建設(AEC) |

| 製造および産業 |

| ヘルスケアおよびライフサイエンス |

| 自動車および輸送 |

| 航空宇宙および防衛 |

| 教育および研究 |

| オンプレミス |

| クラウド/サービスとしてのGPU |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| アプリケーション別 | コンピュータ支援設計(CAD) | ||

| ゲームおよびエンターテインメント | |||

| 可視化およびシミュレーション | |||

| 画像/動画処理 | |||

| 拡張現実および仮想現実 | |||

| エンドユーザー産業別 | メディアおよびエンターテインメント | ||

| 建築・エンジニアリング・建設(AEC) | |||

| 製造および産業 | |||

| ヘルスケアおよびライフサイエンス | |||

| 自動車および輸送 | |||

| 航空宇宙および防衛 | |||

| 教育および研究 | |||

| 展開モデル別 | オンプレミス | ||

| クラウド/サービスとしてのGPU | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のコンピュータグラフィックス市場規模はいくらで、どのくらいの速さで成長していますか?

コンピュータグラフィックス市場規模は2025年に1,902億米ドルであり、2030年までにCAGR 7.34%で成長すると予測されています。

コンピュータグラフィックス市場規模は2025年に1,902億米ドルであり、2030年までにCAGR 7.34%で成長すると予測されています。

ソフトウェアはサブスクリプションベースのクリエイティブ、CAD、およびAIプラットフォームにより収益の73.2%を占めています。

ゲーム以外で最も速く拡大しているアプリケーションセグメントはどれですか?

拡張現実および仮想現実ワークロードは、企業採用の拡大を背景に2030年までにCAGR 8.5%で成長すると予測されています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は製造業の近代化と民生用電子機器需要に牽引され、CAGR 8.4%で最も高い成長軌道を示しています。

なぜサービスはハードウェアよりも速く成長しているのですか?

企業はGPUクラスター、マネージドレンダーファーム、およびデジタルツインの展開をアウトソーシングする傾向を強めており、サービスをCAGR 8.8%へと押し上げています。

最終更新日: