ビジュアルアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.86 十億米ドル |

| 市場規模 (2031) | 26.78 十億米ドル |

| 成長率 (2026 - 2031) | 17.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジュアルアナリティクス市場分析

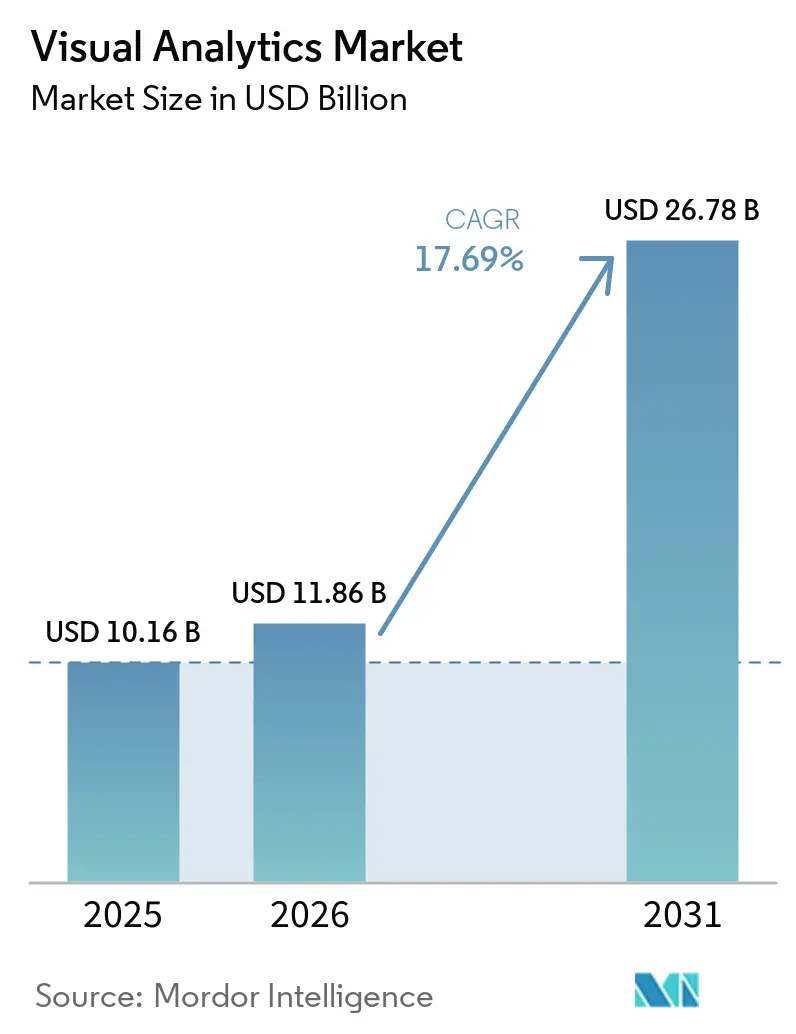

ビジュアルアナリティクス市場規模は、2025年の101億6,000万米ドル、2026年の118億6,000万米ドルから、2031年までに267億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR17.69%を記録する見通しです。組織がデータ量の急増、より厳格な報告義務、および慢性的なスキル不足に対処する中、支出は静的ダッシュボードからリアルタイムのAI拡張型意思決定へとシフトしています。ゼロコピーアーキテクチャがインプレースデータ分析を可能にし、複製コストを最小化し、ベンダーロックインを回避するため、クラウド展開が主流となっています。ソフトウェアプラットフォームが依然として収益の大部分を生み出していますが、企業が実装ガイダンス、セマンティックレイヤーガバナンス、およびマネージドオペレーションを求めるにつれ、サービス契約が加速しています。垂直方向の勢いは、機械可読ファイリングが自動化された与信ワークフローを促進する銀行業界と、AIレディプラットフォームが臨床文書化および収益サイクル分析を効率化するヘルスケア分野で最も強くなっています。地域別では、北米が連邦政府の技術支出増加を背景にリードしており、アジア太平洋地域はソブリンAI義務付けとエッジアナリティクスプロジェクトの普及により最速の成長を記録しています。

主要レポートのポイント

- 展開モード別では、クラウド展開が2025年のビジュアルアナリティクス市場シェアの63.43%を占め、クラウドワークロードは2031年にかけてCAGR18.49%で成長すると予測されています。

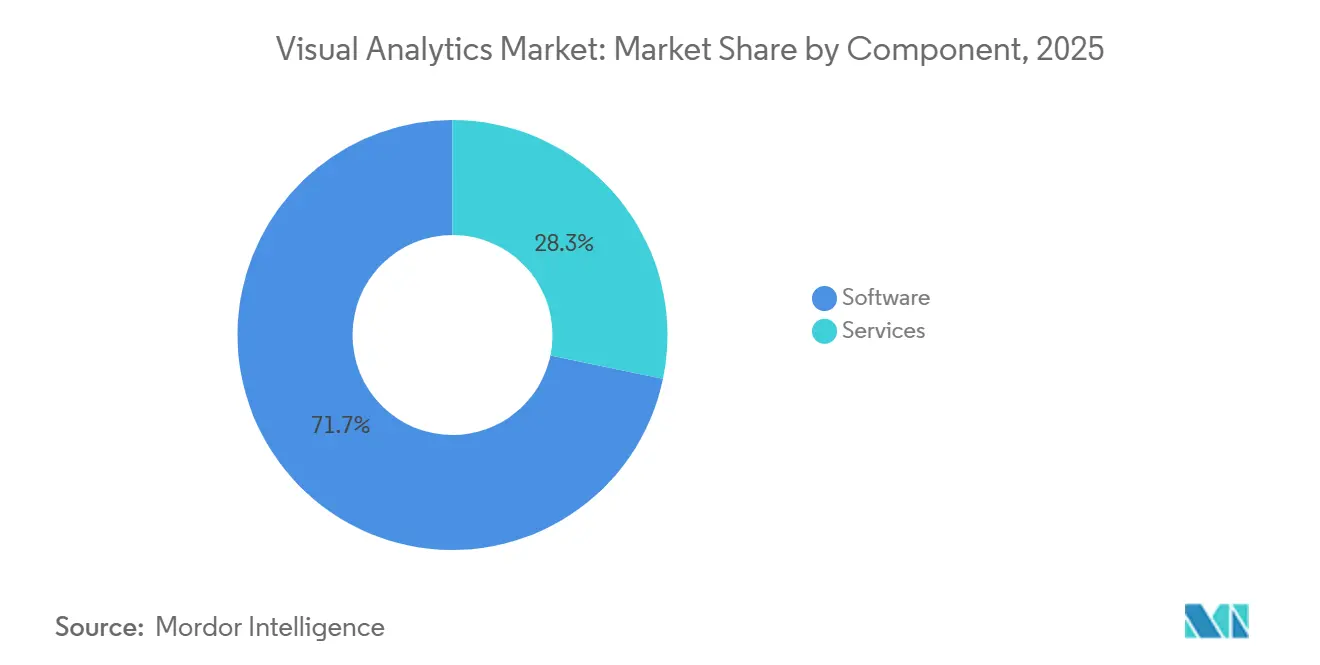

- コンポーネント別では、サービスが最も急成長するコンポーネントであり、2026年から2031年にかけてCAGR19.49%で拡大していますが、ソフトウェアは2025年に71.73%の収益シェアを維持しました。

- アプリケーション別では、サプライチェーンおよびロジスティクスがCAGR18.72%で最も急速に拡大するアプリケーションになると予測されており、一方で営業およびマーケティングが2025年に最大の27.84%のシェアを保持しました。

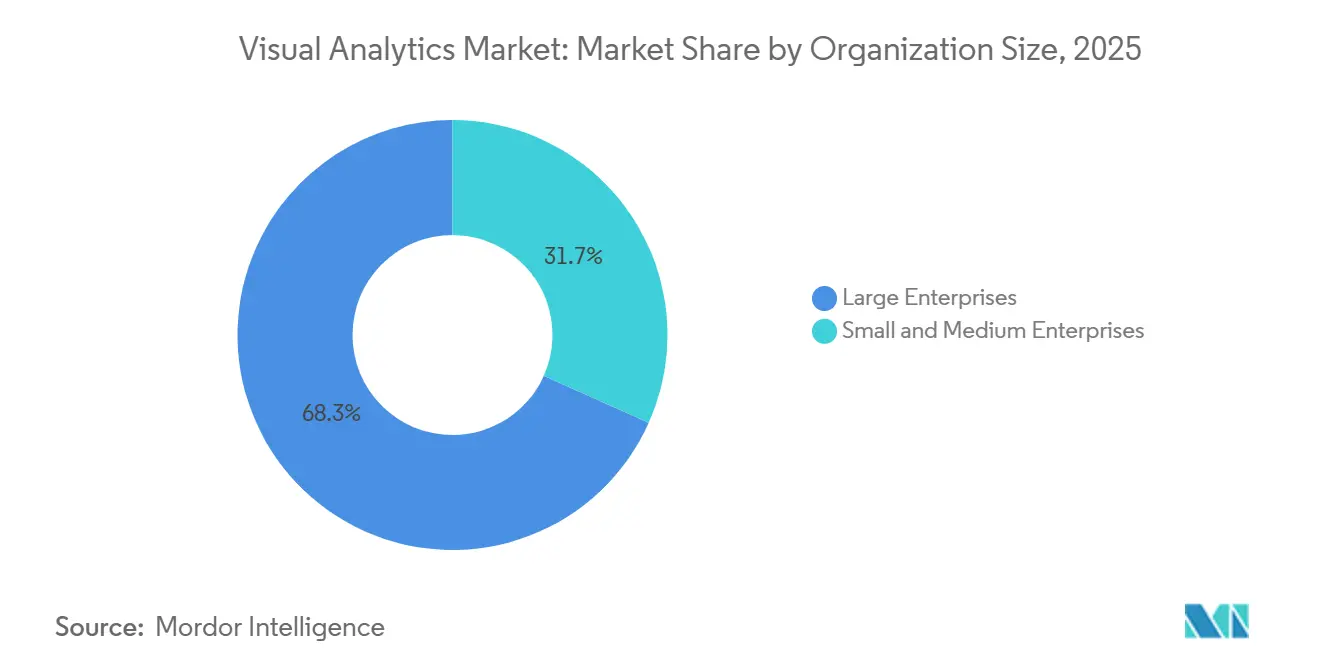

- 組織規模別では、中小企業がCAGR18.88%で成長すると予想されていますが、大企業は依然として2025年の支出の68.31%を占めています。

- エンドユーザー産業別では、ヘルスケアおよびライフサイエンスが最も急成長しており、銀行・金融サービス・保険が2025年の支出の21.48%でリードしています。

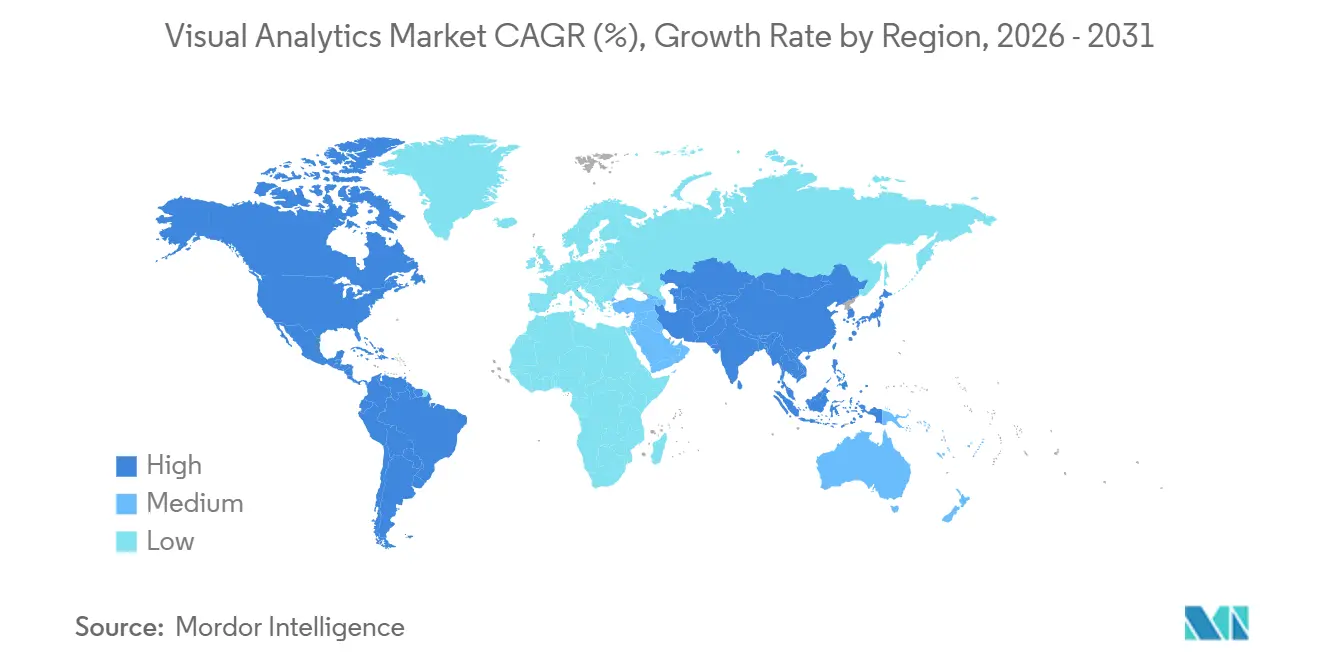

- 地域別では、アジア太平洋地域が2031年にかけてCAGR18.69%で最高成長地域となっていますが、北米は2025年に38.23%の最高地域シェアを維持しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルビジュアルアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドベースのデータ生成の増大 | +3.2% | グローバル、北米および欧州でより強い | 中期(2〜4年) |

| セルフサービスBIプラットフォームへの需要増加 | +2.8% | グローバル、北米およびアジア太平洋地域で顕著 | 短期(2年以内) |

| エッジを可能にするIoTデバイスの普及 | +2.5% | アジア太平洋地域の製造ハブおよび北米の産業セクター | 中期(2〜4年) |

| 規制報告要件の増加 | +2.1% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| ローコードビジュアルツールの台頭 | +1.9% | グローバル、北米および西欧での早期採用 | 短期(2年以内) |

| 産業におけるエッジアナリティクスの採用 | +1.6% | アジア太平洋地域および北米の製造地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースのデータ生成の増大

企業のデータ資産は急速に拡大しており、2026年初頭時点で約90%が非構造化サイロに存在しています。ゼロコピークエリパターンにより、ユーザーはそのデータをインプレースで分析できるようになり、ETL(抽出・変換・ロード)のオーバーヘッドを削減し、ハイパースケーラーへのロックインを回避できます。GPUアクセラレーションエンジンが非構造化分析を高速化し、統合セマンティックレイヤーが構造化および非構造化メタデータを統合することで、プロジェクトをパイロットから本番環境へと移行できます。データ所在地ルール、レイテンシニーズ、およびコストパフォーマンスのトレードオフにより、シングルクラウド戦略がリスクを伴うため、ハイブリッドアーキテクチャは依然として定着しています。

セルフサービスBIプラットフォームへの需要増加

ユーザーエクスペリエンス、ガバナンス、および経営幹部のスポンサーシップを重視する組織は、カジュアルユーザーの採用率を6ヶ月以内に15〜25%から40〜60%に引き上げます。[1]Daniel Mercer、「セルフサービスアナリティクス対従来型BI:2026年意思決定フレームワーク」、Promethium、promethium.ai 中堅市場展開における5年間の総所有コストは、消費型価格設定と自動化されたリネージにより、2025年に100万〜140万米ドルに低下しました。しかし、文化的変革、データ品質、およびトレーニングのギャップがツールの整備を上回るため、プロジェクトの70%は依然として停滞しています。フェデレーテッドなゼロコピー設計がローカルの俊敏性と集中管理を融合させ、セマンティックレイヤーが行レベルのセキュリティと一貫したメトリクスを強制します。

リアルタイムアナリティクスを推進するIoTデバイスの普及

新規の産業用IoT展開の95%以上にエッジアナリティクスが含まれており、工場フロアの意思決定に対して8ミリ秒未満の応答を実現しています。SiemensのIndustrial Edge AI Suiteはサイト全体でモデルをスケールし、画像データと制御システムのテレメトリを統合することで、予知保全と外観検査をサポートします。OPC-UAやMQTTなどの標準プロトコルにより予測モデルの移植性が確保され、エッジゲートウェイはネットワーク障害時にトラフィックをバッファリングし、下流の可視化のためのデータ整合性を維持します。

規制報告要件の増加

米国証券取引委員会は43の書式にわたって機械可読ファイリングを義務付けており、XBRLおよびXML開示を解析するビジュアルアナリティクスへの需要を促進しています。インラインタグ付けは、小規模企業に対して年間2,500米ドルという控えめなコンプライアンスコストを課しますが、規制当局や投資家が大規模にクエリできる大規模な構造化データセットを解放します。2024年に提案された8機関にわたる共通識別子は140件のコメントを集め、より広範な相互運用性ニーズと、エンティティリンクアナリティクスツールの拡大する対象市場を示しています。[2]米国証券取引委員会、「機械可読データの公的および内部使用に関する議会への半期報告書」、sec.gov

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業にとっての高い総所有コスト | -1.8% | グローバル、新興市場および南米でより顕著 | 短期(2年以内) |

| インサイトを制限するデータ品質とサイロ | -1.5% | グローバル、レガシーシステムが多い組織でより深刻 | 中期(2〜4年) |

| 熟練したデータビジュアライゼーション専門家の不足 | -1.2% | グローバル、北米および欧州で顕著 | 中期(2〜4年) |

| 独自技術によるベンダーロックインへの懸念 | -0.9% | グローバル、特に規制の厳しいセクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業にとっての高い総所有コスト

中堅市場のアナリティクスプロジェクトは5年間で100万〜150万米ドルのコストがかかり、サービス費用とインフラがライセンス費用を大幅に上回ることが多いです。活用不足の展開では、ユーザーあたりのコストが1,000米ドルから30,000米ドルに跳ね上がり、採用を妨げています。隠れたクラウドコストは月額1,000米ドルから50,000米ドル以上に及び、継続的なメンテナンスが実装予算の10〜15%を消費します。消費ベースのSparkの課金は、バースト型ワークロードに対して40%のコスト削減が可能ですが、中小企業は請求ショックを防ぐために依然として詳細な使用状況モニタリングが必要です。

インサイトを制限するデータ品質とサイロ

企業情報の最大90%が非構造化リポジトリに閉じ込められており、41%の企業がデータ品質の低さをアナリティクスの主要な障害として挙げています。ヘルスケアはそのリスクを例示しており、2025年の642件のデータ侵害により5,700万件の記録が流出し、インシデントあたり平均1,020万米ドルの損害が発生しました。組織はアナリティクス担当者の作業時間の20〜30%をクレンジングとガバナンスに費やしており、セマンティックレイヤーがメトリクス定義、検証ルール、およびマスキングポリシーのコントロールプレーンとして台頭しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ガバナンス需要の高まりに伴うサービスの拡大

ソフトウェアは、クラウドネイティブBIスイート、セマンティックモデリングエンジン、および組み込みアナリティクスのライセンスを収益化することで、2025年の収益の71.73%を占めました。これらのツールは、意思決定プロセスを効率化し、業務効率を向上させることを目指す組織にとって不可欠なものとなっています。しかし、企業が実装ブループリント、マネージドオペレーション、およびデータリテラシープログラムをますます求めるにつれ、サービスはCAGR19.49%で拡大しています。これらのサービスは、6ヶ月以内にユーザー採用率を倍増させるよう設計されており、財務、サプライチェーン、および収益サイクル機能全体の重大なスキルギャップに対処しています。プロフェッショナルサービスは通常、中堅市場プロジェクトで25万〜75万米ドルを消費し、成果ベースの契約は、正味回収率の2〜4ポイント改善などの測定可能なKPI向上に報酬を結びつけ、クライアントへの明確な投資対効果を確保しています。

ビジュアルアナリティクスサービス市場は、AIを活用したデータ準備アシスタントとプロアクティブモニタリングエージェントの統合により、ソフトウェア市場よりも速く成長すると予測されています。これらのイノベーションは手作業を大幅に削減し、組織が戦略的イニシアチブに集中できるようにします。Tableau Einstein AllianceやQlikサービスコラボレーションなどのパートナーシップは、移行自動化、セマンティックレイヤー設計、および包括的なトレーニングモジュールを含むバンドルソリューションを提供するようになりました。これらのバンドルオファリングはパートナーの粘着性を高め、展開プロセスを効率化し、インサイトまでの時間を短縮することで、アナリティクス能力を加速させたい企業にとって非常に魅力的なものとなっています。

展開モード別:オープンフォーマットによるクラウド優位性の加速

クラウドワークロードは2025年の支出の63.43%を占め、Delta Lake、Parquet、およびApache Icebergの標準化がベンダーロックインを抑制するにつれ、2031年にかけてCAGR18.49%で複利成長すると予測されています。この成長は、スケーラビリティ、柔軟性、およびコスト効率を提供するクラウドネイティブ技術の採用増加によって推進されています。Microsoft FabricのDirect LakeおよびSAPのライブSnowflakeコネクタは、ガバナンスとレイテンシニーズを全面的な複製なしに整合させるゼロコピークエリパスへのシフトを示しています。これらの進歩により、組織はデータガバナンスポリシーへの準拠を維持しながら、データ処理と分析を効率化できます。SparkワークロードのオートスケールBillingにより総所有コストが低下し、特に迅速なデータインサイトを必要とする業界において、バースト型アナリティクスや実験にクラウドが適したものとなっています。

オンプレミスインスタンスは、データ所在地とエアギャップ運用が必須である規制産業およびソブリンAI展開において継続しています。ヘルスケア、金融、政府などのこれらの産業は、オンプレミスソリューションを必要とするデータセキュリティとコンプライアンスを優先しています。したがって、ハイブリッドアプローチがアーキテクチャロードマップを支配しており、クラウドのスケーラビリティの利点とオンプレミスシステムの制御を組み合わせています。環境全体でポリシー調整を可能にするベンダーは、移行リスクとコンプライアンスエクスポージャーを削減するため、シェアを獲得しています。このハイブリッドモデルにより、組織は特定の規制および運用要件に対応しながら、ITインフラを最適化できます。

アプリケーション別:IoTが可視性を促進するサプライチェーンの拡大

SlackおよびTeamsの会話型エージェントが根本原因分析を提供し、フォローアップアクションをトリガーしたことで、営業およびマーケティングが2025年の収益の27.84%でリードしました。これらのツールにより、企業はコミュニケーションと意思決定プロセスを効率化し、全体的な生産性を向上させることができました。しかし、メーカーが予知保全、協働ロボット(コボット)オーケストレーション、およびリアルタイム在庫管理のためにエッジデータを活用するにつれ、サプライチェーンおよびロジスティクスアプリケーションはCAGR18.72%で上昇しています。サプライチェーンにAIを採用した組織は、同業他社と比較して61%高い収益成長を記録しており、時間的制約のあるアナリティクスと業務効率改善に対するROIを実証しています。

財務モジュールは機械可読な規制フィードを活用して、融資組成を加速し、コンプライアンスチェックを自動化し、不正検知を強化しています。一方、業務ダッシュボードはライトバックワークフローを組み込み、レポートをインコンテキストのアクションセンターに変え、即時の是正措置を可能にしています。自然言語クエリが検索時間を短縮し、意思決定の精度を向上させ、分散したチーム全体で従業員と顧客の満足度を高めるにつれ、カスタマーサービスおよび人事のケースも成長しています。

組織規模別:消費型価格設定による中小企業の加速

大企業はグローバル展開と厳格なガバナンスにより、2025年の支出の68.31%を維持しました。これらの組織は多くの場合、複雑な業務を処理し、国際基準へのコンプライアンスを確保し、増大する需要に対応するスケーラビリティを提供できる堅牢なソリューションを必要とします。それでも、事前パッケージ化されたセマンティックモデル、オートスケールコンピュート、およびシートあたりのプランが参入障壁を下げるにつれ、中小企業(SME)はCAGR18.88%で拡大しています。これらの進歩により、中小企業は広範な社内専門知識やインフラを必要とせずに高度な技術を採用しやすくなっています。エントリーバンドルは10〜15ユーザーに対して月額3,000〜5,000米ドルから始まり、小規模組織にとってコスト効率の高いソリューションを提供しています。さらに、複数年契約により価格を15〜25%削減でき、中小企業にとって長期的な採用がより財務的に実行可能となっています。

中小企業向けビジュアルアナリティクス市場シェアは、ローコードツールがパイロットフェーズを8〜12週間に圧縮し、90日以内に測定可能な価値を提供するにつれ、成長する見込みです。この迅速な実装タイムラインにより、中小企業は意思決定の改善や業務効率などのビジュアルアナリティクスの利点を迅速に実現できます。データ取り込み、リネージ、およびポリシー適用を自動化するベンダーは、リソースに制約のある購買者に響きます。これらの機能は手動介入の必要性を減らし、データ管理プロセスを効率化するためです。限られた予算や技術リソースなど、中小企業が直面する固有の課題に対処することで、これらのソリューションはこのセグメント内での採用増加と市場成長を推進しています。

エンドユーザー産業別:AIの実用化によるヘルスケアの急成長

銀行・金融サービス・保険は、XBRLタグ付き開示と取引検証やコンプライアンス報告などのプロセスを効率化するエージェンティックAIソリューションの採用により、2025年の支出の21.48%を占めました。これらの進歩により、金融機関は業務効率を向上させ、重要なワークフローにおけるエラーを削減できます。一方、ヘルスケアおよびライフサイエンスセクターは最も急成長するセグメントとして台頭しており、プロバイダーの85%がAI技術を活用し、77%が生成AI(ジェネレーティブAI)プロジェクトに積極的に資金を提供し、否認予測モデルが貸倒損失を最大30%削減しています。

これらの進歩にもかかわらず、処方的アナリティクスの成熟度を達成した病院はわずか1〜3%に過ぎず、厳格なプライバシー規制を遵守しながら臨床、請求、およびサプライチェーンデータを統合するアナリティクスプラットフォームに大きな機会が生まれています。小売、製造、公共部門、エネルギーなどの他のセクターも、エッジテレメトリ、サステナビリティ義務付け、およびデジタルツイン技術がビジネスインテリジェンス(BI)の範囲を運用領域に拡大するにつれ、成長を経験しています。これらの発展は、組織がデータ駆動型の意思決定を行い、全体的なパフォーマンスを向上させるための、ガバナンスされたリアルタイムインサイトへの産業横断的な需要を促進しています。

地域分析

北米は2025年の収益の38.23%を占め、3,570億米ドルの米国政府技術予算と3,611件の文書化された連邦AIユースケースに支えられています。この地域は、クラウドインフラ、AI駆動型ソリューション、およびさまざまな産業にわたるデジタルトランスフォーメーションイニシアチブへの強力な投資から恩恵を受けています。機関はクラウド基盤、統合データファブリック、およびモデル保証ツールの採用を加速しており、出所、監査可能性、および米国ホスト地域を提供するベンダーを優遇しています。さらに、レガシーシステムの近代化ニーズ、バイアメリカン規定、およびソフトウェア部品表の透明性が、検証可能なソーシングと説明可能な出力を提供するプラットフォームへの需要を増幅させています。主要テクノロジープロバイダーの存在と堅牢な規制フレームワークが、市場における地域の地位をさらに強化しています。

アジア太平洋地域は2031年にかけてCAGR18.69%で最も急成長する地域です。ソブリンAIルール、デバイス上での推論要件、および製造クラスターにおけるローコードプラットフォームの採用増加が地域の成長を推進しています。これらの要因は、OPC-UAおよびMQTT標準の実装と相まって、工場全体の予測モデルを可能にし、業務効率を向上させます。[3]Daniel Mercer、「産業用IoTのエッジからクラウドへのパターン」、bitbox.cloud エッジ展開はネットワークコストとレイテンシを削減するにつれて普及しており、ローカライズされたインターフェースが日本語、韓国語、中国語(普通話)などの言語でユーザーベースを拡大しています。地域の多様な産業基盤は、デジタル化を促進する政府イニシアチブと相まって、市場の主要な成長エリアとして位置付けています。

欧州は、ハイブリッドアーキテクチャを定着させるGDPRおよびデータ主権法により、安定した勢いを維持しています。データプライバシーとコンプライアンスへの地域の注力が、厳格な規制要件に沿ったソリューションの採用を促進しています。オンプレミスとクラウドベースのシステムを組み合わせたハイブリッドアーキテクチャは、データセキュリティと運用の柔軟性を確保するためにますます好まれています。南米、中東、およびアフリカは遅れをとっていますが、スキルギャップを補うための消費型価格設定と事前構築されたセマンティックモデルへの関心が高まっています。しかし、接続性の制約と予算の圧力が依然としてこれらの地域での普及を抑制しています。これらの課題にもかかわらず、AI駆動型ソリューションの利点に対する認識の高まりとデジタルインフラへの投資増加が、これらの地域での段階的な市場成長を支えると期待されています。

競合環境

戦略的動向はこの収束を反映しています。Microsoftは2026年にOsmosを買収してセルフヒーリングパイプラインを実現し、データワークフローの自動化と、データ管理における手動介入の削減を可能にしました。QlikはIceberg最適化取り込みのためにUpsolver社を買収し、最新のデータレイクアーキテクチャとの互換性を維持しながら大規模なデータ取り込みを効率的に処理する能力を強化しました。さらに、Qlikはアナリティクスをワークフローデータファブリックに直接組み込むためにServiceNowとパートナーシップを締結し、組織がデータインサイトを運用プロセスにシームレスに統合し、意思決定を改善できるようにしました。これらの買収とパートナーシップは、包括的なソリューションを提供するためにベンダーがオファリングを統合するという成長トレンドを浮き彫りにしています。

ベンダーの統合はプラットフォームプレイを示唆しており、購買者は取り込み、ガバナンス、探索、および運用実行を1つの契約の下でリンクする統合スタックをますます好むようになっています。このアプローチは調達サイクルを圧縮するだけでなく、コンプライアンスレビューを簡素化し、組織がこれらの技術を採用・管理しやすくしています。エンドツーエンドのソリューションを提供することで、ベンダーは現代のデータエコシステムの複雑さに対処し、顧客の進化するニーズを満たすことを目指しています。新興の破壊者は組み込みアナリティクスをターゲットにしており、トランスリティカルタスクフローがレポート内ライトバックとアクションを可能にし、レコードの更新、データの追加、外部APIの呼び出し、および承認の開始を行い、BIを読み取り・可視化から運用ワークフローへと拡張し、アナリティクスとトランザクションシステムの境界を曖昧にしています。[4]Katie Murray、「Power BI 2026年3月機能サマリー」、Microsoft Power BIブログ、microsoft.com

市場における将来の競争は、いくつかの重要な要因にかかっています。自律的なデータエンジニアリング能力は、組織が複雑なデータ準備と変換タスクを自動化できるソリューションを求めるため、重要な役割を果たします。オープンフォーマットの互換性も不可欠であり、プラットフォームが多様なデータソースとシステムとシームレスに統合できることを確保します。さらに、アナリティクスエージェントとビジネスアプリケーションの緊密な統合がますます重要になります。この統合により、インサイトが手動介入を必要とせずにシステムオブレコードの更新に直接変換され、ワークフローを効率化し、業務効率を向上させます。これらの点で成果を上げられるベンダーは、進化する市場環境において競争上の優位性を獲得する可能性が高いです。

ビジュアルアナリティクス産業リーダー

Microsoft Corporation

Tableau Software LLC(Salesforce, Inc.)

QlikTech International AB

SAP SE

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:QlikはQloud Cover Migration技術を買収し、Qlik Analytics Migration Toolとしてリブランドし、Qlik Cloudへの移行を加速するために無償で提供しました。

- 2026年4月:Oracle Financial Servicesは、抽出、検証、およびナラティブエージェントを備えたエージェンティックAIプラットフォームをコーポレートバンキングに拡張しました。

- 2026年4月:Microsoft Power BI 2026年4月リリースでは、モバイルCopilotチャット、音声ディクテーション、およびDirect Lake計算列が追加されました。

- 2026年3月:Microsoft Power BI 2026年3月リリースでは、Direct Lakeの一般提供とレポート内ライトバックのためのトランザクションタスクフローが提供されました。

グローバルビジュアルアナリティクス市場レポートの範囲

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 営業およびマーケティング |

| 財務および会計 |

| 業務 |

| サプライチェーンおよびロジスティクス |

| 人事 |

| カスタマーサービスおよびサポート |

| その他のアプリケーション |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険(BFSI) |

| 小売および電子商取引 |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 情報技術および通信 |

| 政府および公共部門 |

| メディアおよびエンターテインメント |

| エネルギーおよびユーティリティ |

| 輸送およびロジスティクス |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| アプリケーション別 | 営業およびマーケティング | ||

| 財務および会計 | |||

| 業務 | |||

| サプライチェーンおよびロジスティクス | |||

| 人事 | |||

| カスタマーサービスおよびサポート | |||

| その他のアプリケーション | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| 小売および電子商取引 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造 | |||

| 情報技術および通信 | |||

| 政府および公共部門 | |||

| メディアおよびエンターテインメント | |||

| エネルギーおよびユーティリティ | |||

| 輸送およびロジスティクス | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにビジュアルアナリティクス市場はどのくらいの規模になりますか?

Mordor Intelligenceによると、ビジュアルアナリティクス市場規模は2031年までに267億8,000万米ドルに達し、2026年から2031年にかけてCAGR17.69%で拡大する見込みです。

最も急成長している展開モードはどれですか?

ゼロコピーアーキテクチャとオープンデータフォーマットがロックインを抑制するにつれ、クラウドベースの展開はCAGR18.49%で成長すると予測されています。

現在の支出をリードしているセグメントはどれですか?

ソフトウェアプラットフォームは2025年の収益の71.73%を占めましたが、企業がガバナンスとマネージドアナリティクスサポートを求めるにつれ、サービスはより速く拡大しています。

最も高い成長を示している地域はどこですか?

アジア太平洋地域は、ソブリンAI義務付けとエッジアナリティクスの採用に支えられ、2031年にかけて最速の地域CAGRである18.69%を記録すると予想されています。

なぜサービスはシェアを拡大しているのですか?

組織はスキルギャップとガバナンスの複雑さに苦しんでおり、CAGR19.49%で成長する実装、セマンティックレイヤー設計、およびマネージドサービスへの需要を促進しています。

どの産業がビジュアルアナリティクスを最も迅速に採用していますか?

ヘルスケアおよびライフサイエンスは最も急成長する垂直市場であり、85%のAI採用と、臨床および収益サイクルワークフローを効率化するための生成AIへの投資増加に支えられています。

最終更新日: