イマーシブアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.48 十億米ドル |

| 市場規模 (2031) | 14.28 十億米ドル |

| 成長率 (2026 - 2031) | 32.63% CAGR |

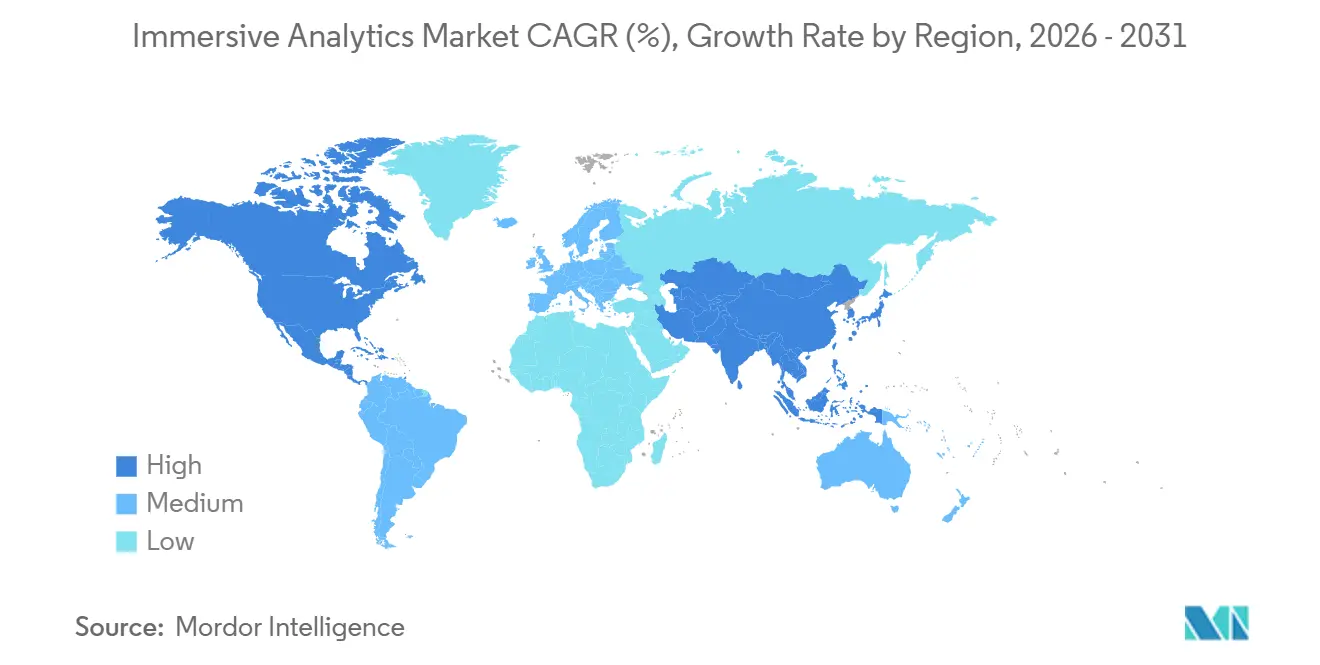

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイマーシブアナリティクス市場分析

イマーシブアナリティクス市場規模は、2025年の26億米ドルから2026年には34億8,000万米ドルに拡大し、2031年までに142億8,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率32.63%で成長します。空間データストーリーテリングへの需要の高まり、デジタルツインの主流化、ヘッドマウントディスプレイ価格の低下により、分析予算はフラットなダッシュボードから3Dワークスペースへとシフトしています。クラウドネイティブのツールチェーンは、ビジネスインテリジェンスのデータレイクを拡張現実オーバーレイに直接接続し、アナリストが静的な抽出データではなくライブストリーム上でフィルタリング、スライス、シミュレーションを行えるようにしています。企業はまた、予知保全アラート、リモートエキスパートワークフロー、協調設計レビューが意思決定サイクルを短縮し、手戻りコストを削減するため、イマーシブアナリティクスを業務効率化への入口として位置づけています。一方、OpenUSDやOpenXRなどのオープン標準がプロプライエタリなロックインを制限しているため、購入者はヘッドセット、ブラウザ、モバイルデバイスをまたいで相互運用できるベンダーをますます好む傾向にあり、この傾向が競争の激しさを高く保ち、マージンを規律あるものにしています。

主要レポートのポイント

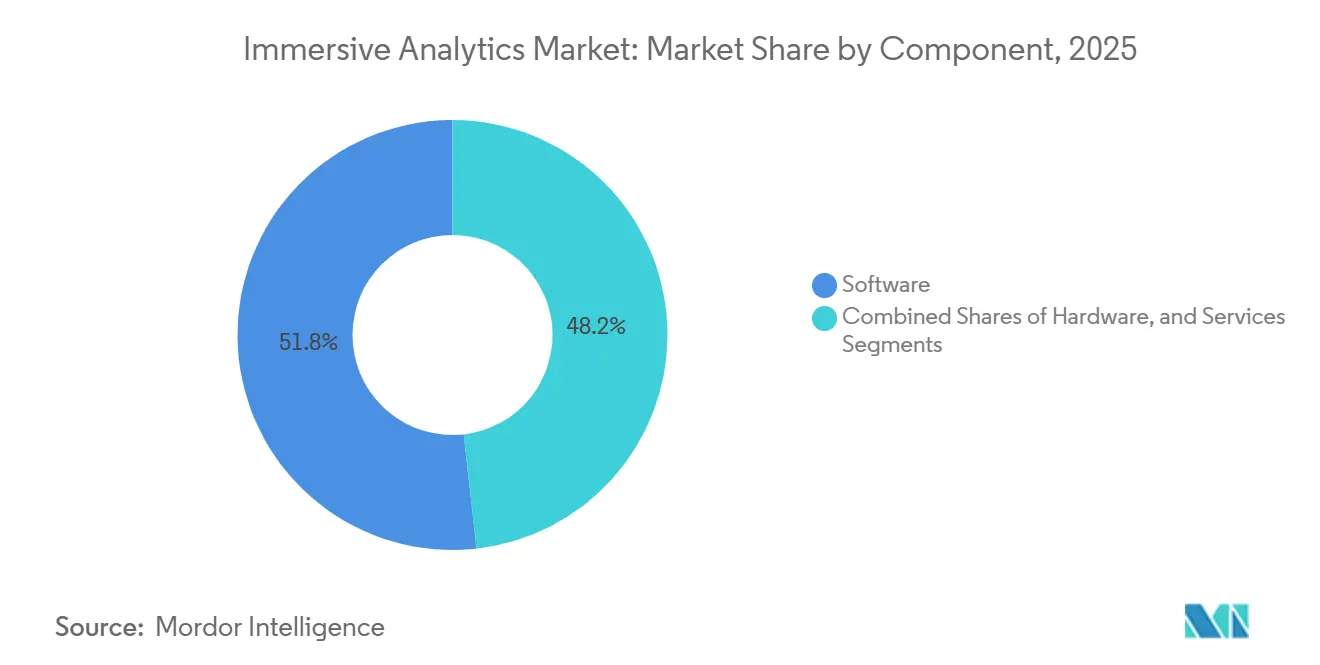

- コンポーネント別では、ソフトウェアが2025年のイマーシブアナリティクス市場シェアの51.78%を占め、サービスは2031年にかけて年平均成長率33.23%で拡大すると予測されています。

- テクノロジー別では、拡張現実が2025年に44.82%の収益シェアでトップとなり、複合現実は2031年にかけて最速の年平均成長率33.03%を記録すると予測されています。

- 展開モデル別では、クラウドが2025年のインストール数の55.39%を占め、エッジおよびオンデバイスアーキテクチャは予測期間中に年平均成長率33.18%で進展しています。

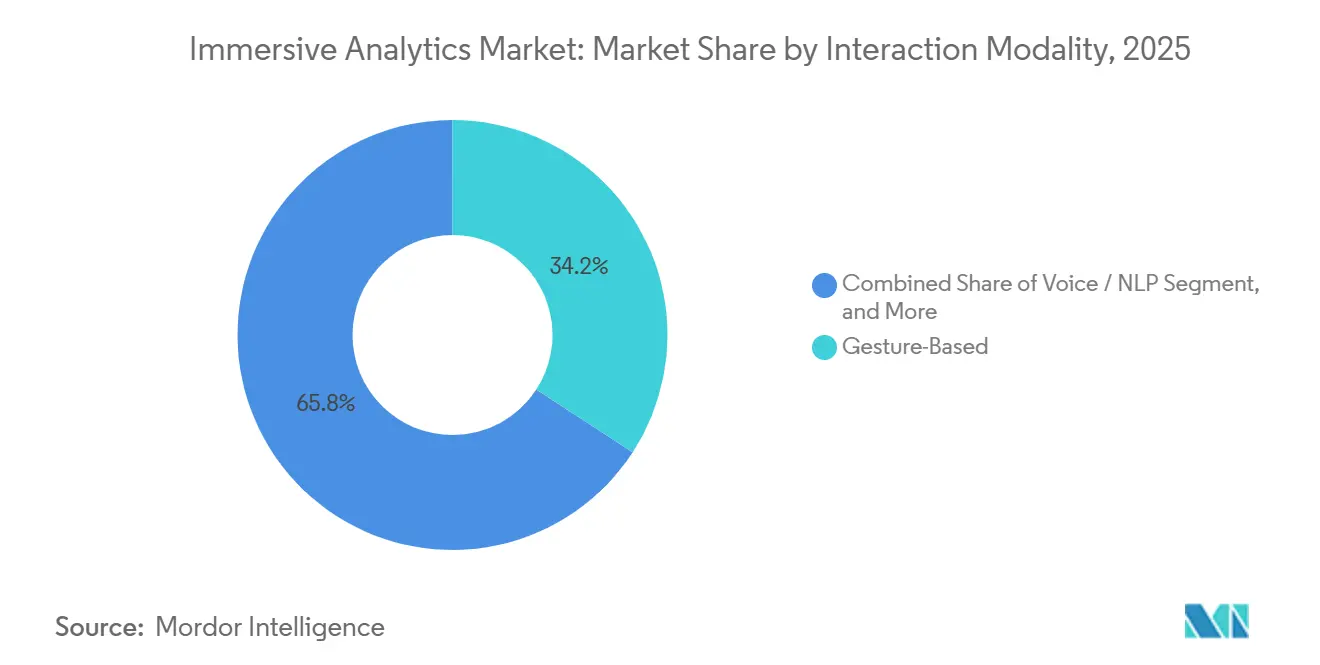

- インタラクションモダリティ別では、ジェスチャーベースのインターフェースが2025年に34.18%のシェアを保持し、マルチモーダルフュージョンは2031年にかけて年平均成長率33.63%で加速する見込みです。

- エンドユーザー産業別では、製造・産業用途が2025年の支出の26.74%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて最高の年平均成長率34.23%が見込まれています。

- 地域別では、北米が2025年の収益の35.62%を占めてトップとなり、アジア太平洋地域は2031年にかけて最強の年平均成長率33.74%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルイマーシブアナリティクス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エンタープライズデジタルツイン導入の加速 | +5.2% | グローバル、北米・ドイツ・日本で強い | 中期(2〜4年) |

| XRヘッドマウントディスプレイの単価コスト低下 | +4.8% | グローバル、アジア太平洋および南米での価格感応度の高い普及 | 短期(2年以内) |

| 5Gおよびエッジコンピューティングインフラの拡大 | +4.5% | 北米、欧州、アジア太平洋;中東への波及 | 中期(2〜4年) |

| リアルタイムインサイトのための生成AIの統合 | +4.3% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| オープンソース空間分析フレームワークの成熟 | +2.8% | グローバル、北米および欧州の開発者コミュニティ | 長期(4年以上) |

| 産業用IoTプラットフォームにおける機能としての分析の台頭 | +3.1% | グローバル、製造業バーティカルで最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズデジタルツイン導入の加速

物理資産と仮想レプリカのほぼリアルタイムの同期により、デジタルツインはイマーシブアナリティクスのライブデータ基盤へと変貌しています。IoTテレメトリ、シミュレーション、3D可視化を組み合わせたメーカーは、中央値で18ヶ月の投資回収期間を記録しており、これはレガシーダッシュボードの2倍の速さです。ABB Genixなどのプラットフォームは2秒未満のアラートレイテンシを実現しており、保守クルーはダウンタイムが発生する前に機器の故障確率をオーバーレイ表示できます。[1]ABB、「ABBが生産性と持続可能性を向上させるためにGenix産業用分析・AIスイートを発売」、abb.com 日本のOuranosエコシステムを含む政府支援のイニシアチブは、工場間の相互運用性に取り組み、孤立したパイロットではなく多国籍展開を可能にしています。その結果、スパースセンサーと物理モデルを融合させるデータ同化アルゴリズムを洗練させたベンダーがイマーシブアナリティクス市場で際立つことになります。

XRヘッドマウントディスプレイの単価コスト低下

エンタープライズグレードの複合現実ヘッドセットは、2022年の価格のほんの一部で小売されるようになりました。Meta Quest 3は500米ドル未満で出荷されながらもワークステーションクラスのビジュアルに匹敵し、Apple Vision Proのようなハイエンドオプションは、プレミアム光学系でも1年間に100万台を動かせることを証明しました。ディスプレイメーカーはスマートフォン用OLEDファブを再利用しており、価格下落はムーアの法則よりも速く進んでいます。堅牢なタブレットとのコストパリティは、小売、教育、建設分野の中堅企業がチーム全体に機器を提供できることを意味し、イマーシブアナリティクス市場をパイロット規模をはるかに超えたボリューム注文へと引き上げるボリューム注文を解放します。

5Gおよびエッジコンピューティングインフラの拡大

オペレーターエッジクラウドが提供する20ミリ秒の往復レイテンシにより、リモートエキスパートは現場技術者がリアルタイムでオーバーレイを見ながら3D資産モデルに注釈を付けることができます。例としては、ドイツの自動車組立ラインやインドの洋上変電所が挙げられます。AWS Outpostsとテルコのマルチアクセスエッジノードはボリュメトリックデータ送信のペナルティを軽減し、品質検査や予知保全においてイマーシブアナリティクスを実用的なものにしています。したがって、ローカルエッジゾーンの普及により、イマーシブアナリティクス市場はクラウドのみのアーキテクチャでは対応できないレイテンシ感応型ドメインへと拡大します。

リアルタイムインサイトのための生成AIの統合

大規模言語モデルを搭載した会話型インターフェースにより、アナリストは「先四半期の不良品をシフトとサプライヤー別にフィルタリングする」などの音声クエリを発し、即座に空間ヒートマップを受け取ることができます。SAP、Google、Oracleは、平易な言語をSQLに変換し、根本原因の発見を加速し、さらには説明文の草案を作成する生成AI翻訳機能を組み込んでいます。音声、ジェスチャー、AIの融合により分析サイクルが短縮されるため、意思決定者はコーディングに費やす時間が減り、戦略立案により多くの時間を割けるようになります。推論結果を3Dキャンバスに直接ストリーミングするベンダーは、静的な可視化ライブラリが動的な質疑応答ワークフローに追いつけないため、イマーシブアナリティクス市場でプレミアムを獲得するでしょう。

制約インパクト分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オーサリング人材の限られた可用性 | -2.9% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| ハードウェアに起因するモーションシックネスと疲労 | -2.1% | グローバル、アジア太平洋での感受性が高い | 短期(2年以内) |

| XRデータに関する未成熟なエンタープライズセキュリティ標準 | -2.4% | グローバル、欧州および米国の規制セクターで最も厳格 | 長期(4年以上) |

| ドメイン固有ワークフローの高いカスタマイズコスト | -2.6% | グローバル、製造、ヘルスケア、エネルギーでの摩擦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オーサリング人材の限られた可用性

空間デザイン、データエンジニアリング、ドメイン知識が一つの役割に共存することはほとんどないため、企業は2Dダッシュボードをイマーシブレイアウトに変換するのに苦労しています。XR2Learnなどの欧州連合のプログラムはパイプラインの拡大を目指していますが、需要に応えるほど速くコホートを卒業させることはできないでしょう。[2]欧州委員会CORDIS、「XR2Learnプロジェクト」、cordis.europa.eu Microsoft Meshのノーコードエディタがあっても、企業は微調整のためにUnityまたはUnrealのスペシャリストを雇用し続けており、プロジェクトのボトルネックを生み出しています。大学は棒グラフや散布図に重点を置いているため、再教育が不可欠です。人材プールが深まるまで、採用コストとリードタイムがロールアウトを遅らせ、イマーシブアナリティクス市場の成長からポイントを削ることになります。

ハードウェアに起因するモーションシックネスと疲労

前庭系の不一致により、多くのユーザーのヘッドセットセッションは短時間に制限されます。視線追跡フォービエイテッドレンダリングはGPUの負荷を軽減し発熱を抑え、Ultraleapのミッドエアハプティクスはバーチャルインタラクションを触覚的な手がかりに固定しますが、不快感は依然として残ります。そのため、組織はハイブリッドワークフローを採用しており、アナリストは15分間の異常探索のために3Dに没入し、その後モニターに戻るため、1日のイマーシブ使用量が制限されます。光学系、人間工学、視野角の進歩が収束しない限り、この生理的な上限がイマーシブアナリティクス市場でのフルシフト採用を制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが継続的な収益モデルを支える

ソフトウェアは、サブスクリプションプラットフォームがエンタープライズデータウェアハウスに直接統合されたことで、2025年のイマーシブアナリティクス市場の51.78%を占めました。ベンダーはTableauやPower BIの内部に3Dキャンバスを埋め込むプラグインをリリースし、アナリストがツールを切り替えずに済むようにしました。実装プロジェクトでは、レガシーSQLを空間クエリに変換することが多く、これがサービス収益の二桁成長を牽引しています。イマーシブアナリティクスサービス市場は、組織が変革管理ロードマップ、セキュリティ強化、カスタムワークフローロジックを必要とするため、年平均成長率33.23%で急速に成長すると予測されています。ハードウェアは光学系、センサー、コンピューティングに不可欠ですが、自己所有ヘッドセットポリシーが設備投資の成長を抑制し、価値をソフトウェアエコシステムにシフトさせています。

継続的なミドルウェアの革新もソフトウェアのリードを支えています。Unityのロボティクスコネクタは、現実世界のテレメトリをシーングラフと99.99%の精度で同期させ、工場がコードのリファクタリングなしに更新されたデジタルツインを確認できるようにしています。Immersion Analyticsは、情報の崩壊なしに一度に半ダースの変数を表示するレイヤードグローとトランスルーセンシー技術を特許取得しました。ローコードオーサリングテンプレートが一般化するにつれ、イマーシブアナリティクス市場ではソフトウェアの継続率がハードウェアのリフレッシュサイクルを上回り、サブスクリプション中心の収益ミックスが強化されるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:複合現実が物理的・デジタルワークフローを橋渡し

拡張現実は2025年に44.82%のシェアを保持しました。これは現場作業員が機械にマニュアルや品質指標を重ね合わせるハンズフリーオーバーレイを重視するためです。しかし、センサーフィードと3Dシミュレーションを融合させることで、熱データを変電所ツインと融合させてトランスフォーマーのストレスを検出するなどの予測タスクが可能になるため、複合現実のイマーシブアナリティクス市場は年平均成長率33.03%でより速く拡大するでしょう。仮想現実のコクーンは、外部の気散じが集中を妨げるパイロットや外科医のトレーニングに引き続き人気がありますが、その孤立性は状況認識を必要とする運用ダッシュボードを制限します。

デバイスのロードマップは、モダリティが競合するのではなく収束していることを示唆しています。Apple Vision Proのユーザーは物理的な付箋の横に分析ダッシュボードをピン留めし、MetaのオープンなQuestハードウェアへの注力により、サードパーティの開発者があらゆるイマーシブシナリオをターゲットにできます。そのため、企業はクロスデバイス同期を求めており、ベンダーはVRヘッドセットからARグラス、そして2Dブラウザへとセッションを状態を失わずに引き渡すクラウドオーケストレーションレイヤーを設計するよう促されています。その相互運用性は、イマーシブアナリティクス市場の競合他社にとって最低限の条件となるでしょう。

展開モデル別:エッジアーキテクチャがレイテンシ感応型ユースケースを解放

クラウドは2025年においても主要な展開パスであり続け、中央データレイクと弾力的なGPUがスケーリングを簡素化するため、インストール数の55.39%を占めました。しかし、エッジおよびオンデバイスコンピューティングは、自律走行車、組立ライン欠陥検出、遠隔手術ガイダンスにはミリ秒レベルの応答性が必須であるため、年平均成長率33.18%でイマーシブアナリティクス市場全体を上回るペースで成長するでしょう。これらのワークロードは遠隔地域へのラウンドトリップに耐えられないため、企業は工場フロアや通信ラックにマイクロデータセンターを展開しています。

NVIDIAとT-MobileのAIプラットフォームのデモンストレーションは、無線アクセスネットワークサーバー上で直接推論を行うことで、ユーザーが信号低下に気づく前にカバレッジギャップを予測できることを示しており、これは純粋なクラウドでは不可能な機能です。規制が国境を越えたデータフローを妨げる場合、特に防衛や製薬分野ではオンプレミスクラスターが存続します。その結果、軽量なコンテナ化レンダラーをパッケージ化し、増分モデルダウンロードを可能にするベンダーが、イマーシブアナリティクス市場がスケールアウトクラウドテナントと低レイテンシエッジ採用者に二極化するにつれてシェアを獲得するでしょう。

インタラクションモダリティ別:マルチモーダルフュージョンが速度と精度のトレードオフを解消

ジェスチャー認識は2025年に34.18%でトップとなりました。これはハンドトラッキングが自然でコントローラー不要に感じられるためです。しかし、密な散布図の単一点を選択することはまだユーザーを苛立たせます。マルチモーダルフュージョンに関連するイマーシブアナリティクス市場規模は、視線追跡がカーソルフォーカスを誘導し、音声がデータをフィルタリングし、ハプティクスのピングがアクションを確認するため、予測期間中に年平均成長率33.63%で最速の成長を遂げるでしょう。音声のみのコマンドシステムは手袋を着用した現場クルーに役立ちますが、騒がしい工場では音声テキスト変換の精度が低下します。視線追跡フォービエイテッドレンダリングはアンテザードヘッドセットのバッテリー寿命を3倍にしますが、明示的な選択には音声またはタッチが必要です。

ハプティクス技術は成熟しています。Ultraleapのミリメートル精度のミッドエアパルスにより、アナリストは値が上昇するにつれてヒストグラムバーが膨らむのを感じることができ、認知マッピングを強化します。デバイスが小型化し、SDKがハプティクス、視線、音声ストリームを統合するにつれ、マルチモーダルスタックがベースラインとなり、単一チャネルインターフェースは時代遅れに見えるようになるでしょう。これらの入力をシームレスに調整するベンダーが、イマーシブアナリティクス市場内でより粘着性の高い契約を獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが臨床エビデンスに基づき成長をリード

製造業は2025年の支出の26.74%を占めました。これはリーン生産管理者がライン最適化によってスクラップが削減される際のROIを迅速に定量化できるためです。デジタルツインはまた、高ボリュームセクターにおける主要な動機である機械のダウンタイムペナルティを削減します。しかし、ヘルスケアは2031年にかけて年平均成長率34.23%で成長チャートのトップに立ちます。査読済み研究により、イマーシブ外科計画が症例の最大半数で手術手順を修正し、手術時間と出血量を削減できることが確認されているためです。心臓専門医、整形外科医、放射線科医はますます3D術前リハーサルをベストプラクティスとして捉えています。

小売業者は店舗ツインの商品分析を展開し、手動監査時間を半減させ、ビジュアルマーチャンダイジングの生産性を2倍にしています。エネルギー公益事業者はGISレイヤーをライブビデオフィードにオーバーレイし、作業員が地下ケーブルを避けられるようにしています。教育、メディア、防衛、金融サービスは、ミッションリハーサル、スポーツ放送オーバーレイ、ポートフォリオリスクマッピングなどの専門的なユースケースで支出を補完しており、それぞれがドメイン調整されたデータモデルを必要とします。総じて、このセクターの多様性がイマーシブアナリティクス市場を特定のバーティカルの景気循環的な低迷から守っています。

地域分析

北米は2025年の収益の35.62%を生み出しており、デジタルツインを交通安全研究や防衛テストベッドに組み込む連邦予算配分に支えられています。超党派のイマーシブテクノロジーにおけるリーダーシップ法は、この技術を国家競争力の地位に引き上げ、助成金と機関間の調整を解放しています。カナダの鉱山業者や林業者は、遠隔地での安全な作業のためにイマーシブ地下モデルに依存しており、メキシコの自動車クラスターはライン側のSAPシステムに空間品質ダッシュボードを直接統合しています。エンタープライズ購入者はまた、低レイテンシレンダリングファームをホストする密な5Gロールアウトとハイパースケールクラウドノードの恩恵を受けています。

アジア太平洋地域は2031年にかけて年平均成長率33.74%で最も速く成長する地域と予測されています。日本のPLATEAUプロジェクトはすでに236の自治体に3D都市モデルを提供しており、2027年までに500を目指しています。これは都市災害シミュレーションとインフラ計画を促進する公共データ資産です。中国の上海ツインは廃棄物収集と電動自転車充電をマッピングしながら疫学分析にデータを提供し、都市規模のユースケースを実証しています。インドのJio True5Gのカバレッジは現在5,500都市をカバーしており、遠隔地の変電所でのイマーシブフィールドサービスオーバーレイを可能にしています。韓国とオーストラリアはスマートファクトリーと鉱業ツインに投資し、地域の勢いを補完しています。

欧州は2025年に中位のシェアを保持しましたが、政策の追い風が加速を予兆しています。バーチャルワールドのための欧州パートナーシップは最大2億ユーロ(2億2,600万米ドル)の共同資金を約束し、デジタルヨーロッパテストベッドは1,700万ユーロ(1,920万米ドル)を国境を越えたサンドボックスに投入しています。[3]欧州委員会、「欧州委員会がバーチャルワールドのための欧州パートナーシップを発足」、digital-strategy.ec.europa.eu これらのプログラムはオープン標準APIを義務付け、ベンダーの中立性を促進し、購入者の信頼を高めています。ベルギー、フィンランド、オランダのx-CITE CitiVerseなどのパイロットは、市民が3Dでゾーニング提案を視覚化できるようにし、一般的な親しみやすさを広げています。南米、中東、アフリカは絶対的な支出では遅れていますが、ソブリンウェルスファンドと石油、ガス、鉱業などのコモディティセクターのユースケースを活用して、地域的に拡大できるライトハウスプロジェクトに資金を提供しています。

競合ランドスケープ

イマーシブアナリティクス市場は適度に分散しており、15%を超えるシェアを持つベンダーはいません。購入者はオープンフォーマットでデータをエクスポートできる相互運用可能なプラットフォームを求めており、欧州委員会のガイドラインと一致しています。NVIDIAのOmniverseはOpenUSDシーンとRTXレイトレーシングを組み合わせ、レガシーCADワークフローより1,200倍速い物理シミュレーションを提供し、自動車ラインの検証を数週間から数時間に短縮しています。[4]NVIDIA、「OmniverseクラウドセンサーRTXによるデジタルツインと物理AI」、nvidia.com Microsoft MeshはTeamsに空間キャンバスを埋め込んでいるため、Microsoft 365ライセンスをすでに支払っている企業は追加のソフトウェアコストを負担せず、ランドアンドエクスパンド戦略を加速させています。

ハードウェアの競争は光学系と価格を中心に展開されています。Meta Quest 3は500米ドル未満で10倍のピクセル密度とフルカラーパススルーを提供し、大量展開をターゲットにしている一方、Apple Vision Proはプレミアムエンタープライズロールアウト向けに統合視線追跡を備えた3,500米ドルで位置づけられています。Varjo、HTC、Lenovoは解像度、視野角、人間工学的快適性で競争しています。AccentureやCapgeminiなどのシステムインテグレーターはこれらのプラットフォームをワークフローコンサルティングでラッピングしていますが、ArborXRのようなスペシャリストはヘッドセットフリート管理を分析ダッシュボードから切り離し、500以上の学習管理システムを同期させることで案件を獲得しています。

戦略的には、レガシーERPの大手企業が既存のスタックにイマーシブオプションを組み込んでインストールベースを収益化している一方、XRネイティブのスタートアップはトレーニング、保守などの狭いウェッジを追求してからエンドツーエンドの分析をアップセルしています。オープンソースフレームワークのdeck.glとApache Supersetの3D拡張機能は、社内開発者チームの参入障壁を下げています。成功は、シームレスなデータレイク統合、ローコード空間オーサリング、クロスデバイスセッション引き渡しを組み合わせるベンダーに有利に働くでしょう。企業はRFP評価においてこれら3つの機能を最低限の基準として捉えるようになっているためです。

イマーシブアナリティクス産業リーダー

Microsoft Corporation

NVIDIA Corporation

Unity Software Inc.

PTC Inc.

Magic Leap, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ArborXRはシリーズA資金調達で1,200万米ドルを調達した後、InformXRの買収を完了し、500以上のLMS統合にわたってリアルタイムトレーニング分析を提供するArborXR Insightsを発売しました。

- 2026年3月:NVIDIAとT-Mobileは、5Gエッジサーバー上で携帯基地局のリアルタイムデジタルツインを生成し、プロアクティブなカバレッジ最適化を可能にする物理AIプラットフォームを披露しました。

- 2026年2月:米国2026会計年度の予算配分により、運輸省、国防総省、CISAがデジタルツインアプリケーションを研究し、連邦ワークフローにイマーシブアナリティクスを制度化することが義務付けられました。

- 2025年12月:欧州委員会はバーチャルワールドのための欧州パートナーシップを発足させ、Siemens、SAPなどが共同出資するイマーシブ研究開発に最大2億ユーロ(2億2,600万米ドル)の資金を約束しました。

グローバルイマーシブアナリティクス市場レポートの範囲

イマーシブアナリティクス市場とは、高度なデータ分析とイマーシブ可視化環境を組み合わせた技術、プラットフォーム、ソリューションを中心とするグローバル産業を指し、ユーザーが複雑なデータセットをより直感的、インタラクティブ、空間的な方法で操作できるようにします。イマーシブアナリティクスは、拡張現実(AR)、仮想現実(VR)、複合現実(MR)、空間コンピューティング、3D可視化などの技術を統合し、エンタープライズ、産業、科学、消費者向けアプリケーション全体でデータの探索、解釈、コラボレーション、意思決定を強化します。これらのソリューションにより、ユーザーはジェスチャー、音声コマンド、視線追跡、ハプティクスフィードバックなどの自然な人間とコンピューターのインタラクション方法を使用して、インタラクティブなデジタル環境を通じてリアルタイムおよび過去のデータを分析できます。

イマーシブアナリティクス市場レポートは、コンポーネント(ソフトウェア、ハードウェア、サービス)、テクノロジー(拡張現実、仮想現実、複合現実、3Dデスクトップ・空間コンピューティングディスプレイ)、展開モデル(クラウド、オンプレミス、エッジおよびオンデバイス)、インタラクションモダリティ(ジェスチャーベース、音声・自然言語処理、視線追跡、ハプティクス・力覚フィードバック、マルチモーダルフュージョン)、エンドユーザー産業(ヘルスケアおよびライフサイエンス、製造・産業、小売・Eコマース、エネルギーおよびユーティリティ、教育および研究、メディア・エンターテインメント・スポーツ、防衛・航空宇宙、金融サービス)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| ハードウェア |

| サービス |

| 拡張現実(AR) |

| 仮想現実(VR) |

| 複合現実(MR) |

| 3Dデスクトップ・空間コンピューティングディスプレイ |

| クラウド |

| オンプレミス |

| エッジ・オンデバイス |

| ジェスチャーベース |

| 音声・自然言語処理 |

| 視線追跡 |

| ハプティクス・力覚フィードバック |

| マルチモーダルフュージョン |

| ヘルスケアおよびライフサイエンス |

| 製造・産業 |

| 小売・Eコマース |

| エネルギーおよびユーティリティ |

| 教育および研究 |

| メディア・エンターテインメント・スポーツ |

| 防衛・航空宇宙 |

| 金融サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| ハードウェア | |||

| サービス | |||

| テクノロジー別 | 拡張現実(AR) | ||

| 仮想現実(VR) | |||

| 複合現実(MR) | |||

| 3Dデスクトップ・空間コンピューティングディスプレイ | |||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| エッジ・オンデバイス | |||

| インタラクションモダリティ別 | ジェスチャーベース | ||

| 音声・自然言語処理 | |||

| 視線追跡 | |||

| ハプティクス・力覚フィードバック | |||

| マルチモーダルフュージョン | |||

| エンドユーザー産業別 | ヘルスケアおよびライフサイエンス | ||

| 製造・産業 | |||

| 小売・Eコマース | |||

| エネルギーおよびユーティリティ | |||

| 教育および研究 | |||

| メディア・エンターテインメント・スポーツ | |||

| 防衛・航空宇宙 | |||

| 金融サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在のイマーシブアナリティクス市場規模はどのくらいで、どのくらいの速さで成長していますか?

Mordor Intelligenceによると、イマーシブアナリティクス市場規模は2026年に34億8,000万米ドルであり、年平均成長率32.63%で2031年までに142億8,000万米ドルに達すると予測されています。

どのコンポーネントセグメントが支出をリードしていますか?

Mordor Intelligenceによると、ソフトウェアは2025年の支出の51.78%を占めています。これは企業が既存のBIスタック内にイマーシブダッシュボードを埋め込むサブスクリプションプラットフォームを好むためです。

どの地域が最も速く成長すると予測されていますか?

アジア太平洋地域は、国家3D都市プログラムと普及した5Gロールアウトにより、2031年にかけて最高の年平均成長率33.74%を記録すると予測されています。

複合現実の展開が加速しているのはなぜですか?

企業はリアルタイムセンサーデータとシミュレーションを融合させて障害を予測しており、この機能は単独のARでもVRでも実現できないため、複合現実の成長は年平均成長率33.03%を超えています。

採用を遅らせる可能性のある主要な制約は何ですか?

空間オーサリング人材のグローバルな不足がプロジェクトコストを引き上げ、展開を遅らせており、予測年平均成長率から約3パーセントポイントを削っています。

ベンダー競争はどの程度集中していますか?

上位5社が合計で約50%のシェアを保持しているため、市場は10点満点の集中度スケールで5点を記録しており、ニッチスペシャリストには十分な余地が残されています。

最終更新日: