複合馬用飼料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

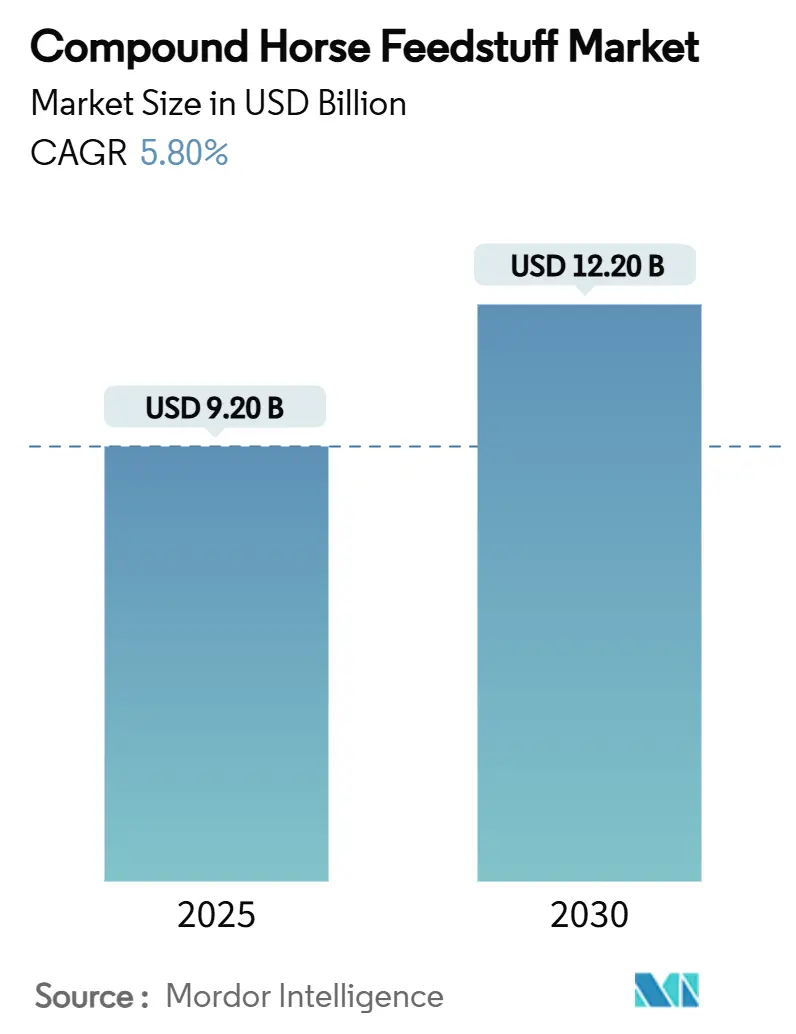

| 市場規模 (2025) | 9.20 十億米ドル |

| 市場規模 (2030) | 12.20 十億米ドル |

| 成長率 (2025 - 2030) | 5.80% CAGR |

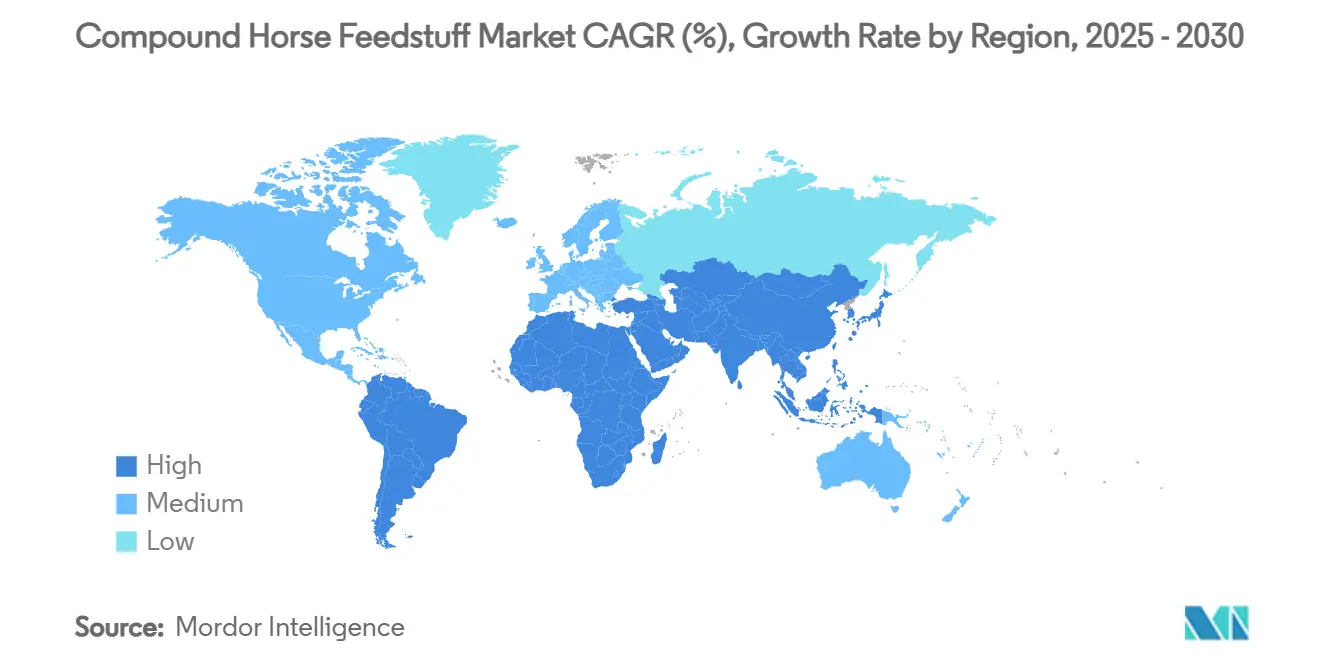

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

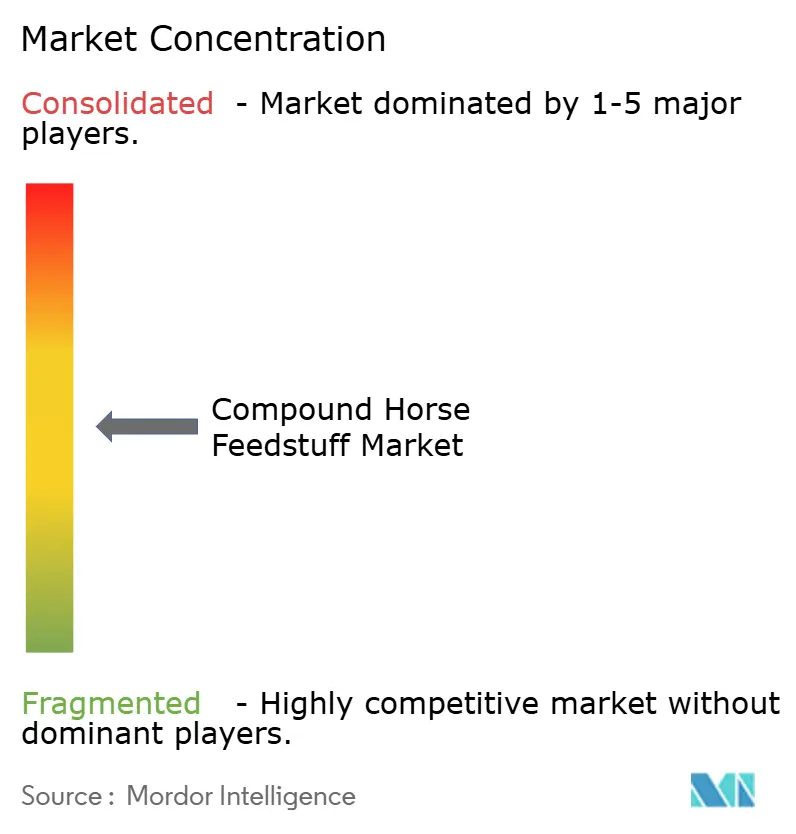

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる複合馬用飼料市場分析

複合馬用飼料市場規模は2025年に92億米ドルに達し、2030年までに122億米ドルに達すると予測されており、同期間にわたって5.8%のCAGRを反映しています。馬術スポーツの専門化の進展、馬を用いたセラピープログラムの拡大、および動物栄養のプレミアム化が、数量と金額の成長を牽引し続けています。馬のオーナーはコンパニオンアニマルの基準を反映した科学的に調整された給餌量をますます求めており、メーカーはエビデンスに基づく配合と透明性のある原料調達へと向かっています。精密給餌ハードウェアは廃棄を削減し給餌精度を高める一方、Eコマースのサブスクリプションモデルはアクセスを拡大しチャネルマージンを圧縮しています。カナダの飼料規制の改正や米国の添加物承認の差し迫った厳格化などの規制近代化は、配合の見直しと大規模な設備投資を促しており、深いコンプライアンス能力を持つ企業に有利に働いています。主要サプライヤーが原材料チェーンを確保し配送ルートを短縮するために地域の製粉所を取得する合併・買収が引き続き活発に行われています。

主要レポートのポイント

- 飼料タイプ別では、ペレット飼料が2024年に42.5%の収益シェアを占め、濃厚飼料およびサプリメントは2030年にかけて8.1%のCAGRで成長する見込みです。

- 原料タイプ別では、穀物ベースの配合が2024年の複合馬用飼料市場シェアの57.6%を占め、タンパク質ミールは7.9%のCAGRで拡大すると予測されています。

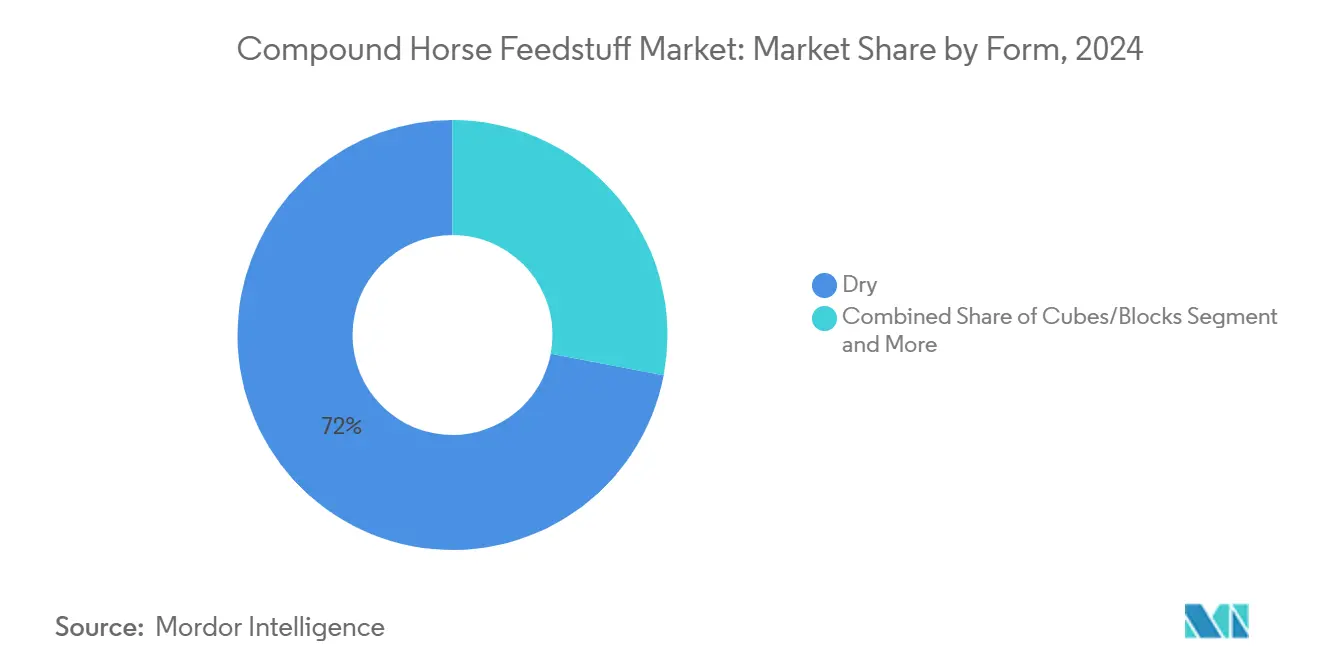

- 形態別では、乾燥飼料が2024年の複合馬用飼料市場規模の72.0%を生み出し、キューブ/ブロックは予測期間中に9.1%のCAGRが見込まれています。

- 馬の年齢グループ別では、成馬が2024年の売上の45.6%を占め、シニア専用食は8.7%のCAGRで成長すると予測されています。

- 流通チャネル別では、オフライン小売が2024年に63.3%の収益シェアを獲得しましたが、オンライン小売はサブスクリプションの普及により11.7%のCAGRで加速しています。

- 地域別では、北米が2024年の世界収益の32.8%を占め、アジア太平洋地域が2030年にかけて最も速い8.8%のCAGRを記録する見込みです。

- 上位5社のメーカーが2024年に合計49.7%の収益シェアを占め、中程度に集中した競争環境を示しています。

世界の複合馬用飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 馬術スポーツへの参加増加 | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| ペットの栄養におけるプレミアム化の成長 | +1.0% | 北米と欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 精密栄養プログラムの採用 | +0.8% | 北米と欧州、オーストラリアでの早期採用 | 中期(2〜4年) |

| 馬を用いたセラピーセンターの拡大 | +0.6% | アジア太平洋地域で急速な成長を伴うグローバル | 長期(4年以上) |

| 機能性食物繊維イノベーションの普及 | +0.4% | 欧州の規制枠組みが主導するグローバル | 短期(2年以内) |

| オーナー直送サブスクリプションモデルの急増 | +0.3% | 北米、欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

馬術スポーツへの参加増加

競技馬は維持管理動物より25〜30%多くのカロリーを消費し、主要市場では公認イベントが前年比15%拡大しており、エネルギーを持続させ回復を促進するパフォーマンスグレードの給餌量への需要を高めています。アジア太平洋地域の政府は2024年に競技場の整備に23億米ドルを投資し、草の根の乗馬クラブを促進しました。レクリエーション乗馬者もエリートの食事を模倣しており、あらゆる活動レベルにわたって安定した需要を生み出しています。このトレンドはエリート競技を超えてアマチュア参加にまで広がっており、週末の乗馬者がプロフェッショナルグレードの栄養プロトコルをますます採用しています。この波及効果は、多様な活動レベルにわたって一貫したパフォーマンス効果を提供できるプレミアム飼料配合への持続的な需要を生み出しています。

ペットの栄養におけるプレミアム化の成長

オーナーはコンパニオンアニマルの基準を採用し、人間グレードの原料と追跡可能なサプライチェーンを好みます。消化率、嗜好性、および状態特異的な訴求がコストを上回ったため、2024年の平均飼料価格は18〜22%上昇しました。調査によると、獣医師がプレミアム購入の67%に影響を与えており、品種または成長段階別の在庫管理単位(SKU)が品揃えを拡大し、より高いマージンを確保しています。このトレンドは、動物をペットとして見る都市部の馬のオーナーに特に共鳴しており、プレミアムセグメント全体で持続的なマージン拡大を促進しています。

精密栄養プログラムの採用

モノのインターネット(IoT)センサーと自動給餌機は廃棄を12〜15%削減し、体重増加効率を8〜10%向上させ、商業的な厩舎に迅速な回収をもたらします[1]出典:Martin Zuidhof、「精密家畜給餌」、sciencedirect.com。獣医ポータルとのリアルタイムデータ同期により、パフォーマンス厩舎における飼料転換率を20〜25%改善するマイクロ調整が可能になります。ハードウェアコストの低下とアプリ駆動のダッシュボードにより、中規模の事業者が精密プロトコルを採用しやすくなっています。

馬を用いたセラピーセンターの拡大

2024年には世界中で4,800以上の認定プログラムが運営されており、それぞれが穏やかな気質と消化管の安定性をサポートする給餌量を必要としています。低デンプン・高食物繊維のラインは保険適用のセラピープロトコルを満たしており、先進国の高齢化人口が需要の関連性を支えています。複数の法域での馬を用いたセラピーサービスへの保険適用の拡大が施設の経済性を改善し、持続的な飼料需要の成長を支援しています。先進市場における高齢化人口への人口動態のシフトが、馬が移動能力および精神的健康支援ツールとして機能するセラピー用途での特定の成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要穀物の高いコスト変動性 | -1.4% | 輸入依存地域で最も高い影響を持つグローバル | 短期(2年以内) |

| 飼料毒素汚染への懸念 | -0.8% | 北米と欧州で最も厳格な施行が行われるグローバル | 中期(2〜4年) |

| リン効率の高い配合の不足 | -0.3% | 欧州と北米、他の地域へ拡大中 | 長期(4年以上) |

| 厳格な薬物持ち越し規制 | -0.2% | 競技サーキットで最も厳格な施行が行われるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要穀物の高いコスト変動性

トウモロコシとオーツ麦が生産コストの約70%を占めています。米国農務省(USDA)は2025年のトウモロコシを1メートルトンあたり1.06米ドルと見積もりましたが、不安定な気象と輸出の変動が価格変動を引き起こしています[2]出典:USDA、「世界農業需給見通し」、usda.gov。メーカーは代替穀物を試験していますが、栄養プロファイルを検証しラベル承認を得る必要があり、配合費用が増加しています。飼料メーカーは価格リスクを軽減するために代替穀物源と柔軟な配合戦略をますます採用していますが、これらの適応には広範な栄養試験と規制承認が必要なことが多いです。特定の地理的地域への穀物生産の集中が、輸入に依存する市場にとって特にサプライチェーンの脆弱性を増幅させています。

飼料毒素汚染への懸念

2024年の致死的なイオノフォア混入事故などのマイコトキシン事件が、ゼロトレランス規則を促し、検査コストを最大12%引き上げました[3]出典:Feed Strategy、「2025年の飼料産業のマクロトレンド」、feedstrategy.com。食品医薬品局(FDA)の変化する添加物承認の枠組みが開発サイクルを長期化させており、堅牢な品質システムを持つ企業に有利に働いています。競技馬術サーキットにおけるゼロトレランス方針により、メーカーは薬物持ち越しを防ぐための厳格な洗浄プロトコルと分離された生産ラインを実施することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飼料タイプ別:ペレット形態がリーダーシップを強化

ペレット飼料は2024年に42.5%の収益シェアを獲得しました。均一な栄養密度と良好な流動特性が選択的な給餌と労働を削減し、大規模な事業と整合しています。精密栄養の採用が進むにつれて、濃厚飼料およびサプリメントに帰属する複合馬用飼料市場規模は8.1%のCAGRで上昇すると予測されています。テクスチャード飼料は28%のシェアで忠誠心を促進しますが、廃棄と保管の懸念に直面しています。完全飼料は18%のシェアを保持し、利便性を重視するオーナーがオールインワンソリューションを採用するにつれて4.2%の成長を記録しています。押出成形技術の進歩により、嗜好性を保護しながら繊細なビタミンを含有することが可能になっています。全混合飼料の試験では47.53%の体重増加が報告されており、実験的なブレンドを奨励しています。

メーカーは、血糖スパイクなしに高いカロリーニーズを満たすために、制御放出デンプンと補足脂肪でペレットを強化し、競技馬への安全なエネルギー供給を強化しています。広範なペレット化は、給餌量を正確に分配する自動給餌機と整合しており、データ駆動の運営を可能にし、市場における数量スループットを支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

原料タイプ別:タンパク質ミールが加速

穀物ベースの食事は2024年に57.6%のシェアで支配的な地位を維持しましたが、オーナーが優れたアミノ酸密度を求めるにつれて成長は3.8%に鈍化しました。タンパク質ミールは筋肉増強需要を背景に7.9%のCAGRが見込まれています。大豆または菜種ミールと合成リジンを組み合わせたデュアルプロテイン戦略が必須アミノ酸比率を微調整し、パフォーマンス厩舎の需要を満たしています。食物繊維添加物は15%のシェアを占め、プレバイオティクス研究が腸の健康効果を強調するにつれて年間5.1%上昇しています。オイルおよび脂肪は現在8%で、オメガ3強化が抗炎症効果と結びつくにつれて2024年に6.8%成長しました。

機能性ブレンドにはプロバイオティクス、酵素、およびキレート化ミネラルが組み込まれています。エンドウ豆タンパク質は非遺伝子組み換え購入者に訴求し、機械化されたマイクロ投与システムにより一貫した栄養含有が可能になり、馬用飼料市場におけるプレミアムラベルの信頼性を高めています。

馬の年齢グループ別:シニアコホートが最も速く拡大

成馬は2024年の売上の45.6%のシェアを生み出し、4.8%で着実に進展するでしょう。シニア食は8.7%のCAGRで進展し、馬の寿命を延ばしオーナーの愛着を高める獣医ケアの改善を反映しています。配合者は代謝の低下を相殺するために消化率、ビタミンE、およびオメガ3強化を優先しています。子馬と1歳馬は需要の25%を共有し、早期栄養と生涯パフォーマンスの間の実証的な関連性に助けられて6.2%拡大しています。リジンが豊富な繁殖牝馬用飼料は対照研究において乳量と子馬の発育を向上させ、プレミアム価格設定を支援しています。

メーカーは各成長段階にSKUを合わせることで揺りかごから墓場までのブランドロイヤルティを育成しています。シニアペレットは柔らかい咀嚼のために押出穀物を使用し、潰瘍リスクを低下させるために緩衝カルシウムを使用する一方、成長用給餌量は骨の成熟を促進するためにキレート化微量ミネラルを統合しています。

形態別:乾燥が支配的、キューブが最も速く成長

乾燥配合は2024年に72.0%の市場シェアを保持し、長い保存期間とバルク配送インフラとの互換性を持っています。キューブ/ブロックは、粉塵のない取り扱いが呼吸器に敏感な馬のオーナーを引き付けるにつれて、9.1%のCAGRで他を上回るでしょう。これらの圧縮飼料は最小限の設備で牧草地での給餌にも適しています。液体/マッシュラインは8%のシェア近くに位置し、水分補給と回復のポジショニングを活用しています。新しいパウチ濃縮物は厩舎で希釈して輸送重量を削減し、ジェル飼料は水分補給と栄養ペイロードを組み合わせています。

移動中に使用されるポータブルキューブディスペンサーは競技馬の分量管理を保護します。並行して、インスタミックス液体濃縮物は電解質と分岐鎖アミノ酸を統合し、プレミアム価格を実現してブランド差別化を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:Eコマースが従来の小売を変革

オフライン小売は即時の入手可能性と飼料店および獣医師からの専門的なアドバイスにより、2024年に63.3%の収益シェアを依然として保持しています。オンライン小売はサブスクリプションサービスが利便性とコスト削減を提供するにつれて11.7%のCAGRを記録するでしょう。デジタルチャネルは流通業者のマージンを迂回し、ターゲットを絞ったアップセルのための消費データを収集します。重い飼料の配送は依然として障壁であるため、ハイブリッドのクリック&コレクトモデルが普及しています。

インフルエンサーコンテンツとソーシャル広告が試用を加速させる一方、モバイルアプリはオーナーが体重と運動量によって給餌量を計算し、補助的な購入を促すのに役立っています。リサイクル可能な宅配便グレードの多層袋は損傷を軽減し開封時の視認性を高め、馬用飼料市場におけるブランドエクイティを強化しています。

地域分析

北米は2024年に32.8%の収益で馬用飼料市場をリードしました。3,000万人以上の米国人が馬の活動に従事し、年間1,220億米ドルの経済産出を生み出しています。カナダの規制改革は安全性と追跡可能性の障壁を高め、製品のアップグレードを促しました。安定した4.2%の地域CAGRは、プレミアム化、精密給餌の普及、および安定したセラピー需要によって牽引されています。企業は堅牢な流通網と高度な獣医エコシステムを活用して高マージンの製品を導入する一方、Eコマースのサブスクリプションとマイクロフルフィルメントセンターがサービス窓口を短縮しています。

アジア太平洋地域は2030年にかけて8.8%のCAGRで最も速い成長を記録すると予測されています。中国の馬の個体数は2021年の372万頭から2023年の359万頭に減少しましたが、残りの個体数は現在主にレジャーとスポーツに使用されており、より高品質な飼料への需要を促進しています。政府の助成金と企業スポンサーシップが障害飛越競技サーキットとセラピーセンターを拡大しています。中国、日本、オーストラリアの都市部における中産階級の所得の上昇が、輸入ブランドへの支払い意欲を高めています。地域の製粉所は多国籍企業と提携して西洋グレードの配合を実現し、コストとパフォーマンスの期待のバランスを取っています。

欧州は28%の収益シェアを保持し、2024年に4.0%進展しました。欧州大陸の馬産業は年間1,000億ユーロ(1,080億米ドル)を生み出し、重要な雇用を支えています。持続可能性規制が厳格化するにつれてオーガニックおよび非遺伝子組み換えの訴求が共鳴しています。環境指令がリン排出を制限し、酵素補助飼料を推進する一方、動物福祉の義務が薬物不使用の訴求を促進しています。ブレグジットによる貿易の不確実性により英国企業はサプライチェーンを見直しましたが、障害飛越競技のハブでは需要が持続しています。

競争環境

上位5社のサプライヤーが2024年に世界収益の49.7%を保持し、地域の挑戦者に余地を残す中程度の集中を確認しています。Cargill, Incorporatedは全国的な製粉所の拠点と研究開発の力を活用して、代謝の健康目標に合致した高脂肪・低デンプンの配合を革新しています。Purina Mills LLC(Land O'Lakes Inc.)は広範なフィールドサービスネットワークと独自の給餌量バランスソフトウェアを通じて採用を支援し、乗馬施設の間で強いブランドロイヤルティを確保しています。Archer-Daniels-Midland Companyは、より広範な油糧種子複合体からのアミノ酸濃縮物のクロスセルにより差別化し、垂直統合を活用して原材料を管理しています。

Kent Worldwideは中西部の流通力を活用し、薬物持ち越し規制を満たすクリーンラベル製造ラインに投資しています。オーストラリアに本社を置くRidley Corporation Ltd.はBarastocブランドを通じてトップ層に上昇し、アジア太平洋全域への輸出を加速しています。主要企業が穀物の調達を確保し物流を合理化するために地域の製粉所を買収するにつれて、統合が続いています。精密給餌技術は競争ツールとして機能しており、業界リーダーはスマート給餌機をサプライ契約に組み込み、切り替えコストを増加させるデータロックインをもたらしています。食品医薬品局(FDA)と米国飼料管理官協会(AAFCO)の間の覚書の失効に伴う規制の変化により文書化要件が増加しており、大企業の方がより適切に対応できます。

中小企業はオーガニック、セラピー用、または品種特異的な食事などのホワイトスペースニッチを活用し、機敏な配合プロトコルと密接な顧客サービスに依存しています。しかし、分離された生産とオンサイトの毒素検査のための資本要件が上昇しており、馬用飼料市場内でのさらなる業界統合を加速させる可能性があります。

複合馬用飼料産業のリーダー

Purina Mills LLC (Land O'Lakes Inc.)

Ridley Corporation Ltd.

Archer-Daniels-Midland Company

KENT Worldwide

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:AgroCares社とTrouw Nutrition社は、NutriOpt On-site Adviserを通じて精密飼料ソリューションを推進するためのパートナーシップを更新し、馬を含む家畜向けのモバイル栄養分析能力を強化しました。Trouw Nutritionの包括的な栄養データベースと専門知識を活用して、NutriOpt On-Site Adviserは5分以内に特定の種の原材料と完成飼料を分析することができます。

- 2024年9月:Cargill, Incorporatedは、家畜、ペット、および馬の栄養の生産能力を拡大するために、Compana Pet Brandsから米国の2つの製粉所を取得しました。この買収は、大規模な牧場主、農業小売業者、および馬用おやつなどの製品の消費者へのリーチを拡大することを目的としています。この動きはCargillの成長する米国動物栄養市場における地位を強化し、多様な顧客基盤にサービスを提供するという目標と一致しています。

- 2024年7月:カナダ食品検査庁(CFIA)は、リスクベースのアプローチを通じて飼料の安全性を強化するために、1983年の規制に代わる2024年飼料規制を導入しました。主な更新には、予防管理計画(PCP)、輸入業者および輸出業者のライセンス要件、詳細な追跡システム、馬およびその他の家畜の改訂された栄養基準、および国際基準との整合が含まれます。

世界の複合馬用飼料市場レポートの範囲

| ペレット飼料 |

| テクスチャード(スイート)飼料 |

| 完全飼料 |

| 濃厚飼料およびサプリメント |

| 穀物ベース |

| タンパク質ミール |

| 食物繊維添加物 |

| オイルおよび脂肪 |

| 乾燥 |

| キューブ/ブロック |

| 液体/マッシュ |

| 子馬 |

| 1歳馬 |

| 成馬 |

| シニア |

| オフライン小売 |

| オンライン小売 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東のその他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカのその他 |

| 飼料タイプ別 | ペレット飼料 | |

| テクスチャード(スイート)飼料 | ||

| 完全飼料 | ||

| 濃厚飼料およびサプリメント | ||

| 原料タイプ別 | 穀物ベース | |

| タンパク質ミール | ||

| 食物繊維添加物 | ||

| オイルおよび脂肪 | ||

| 形態別 | 乾燥 | |

| キューブ/ブロック | ||

| 液体/マッシュ | ||

| 馬の年齢グループ別 | 子馬 | |

| 1歳馬 | ||

| 成馬 | ||

| シニア | ||

| 流通チャネル別 | オフライン小売 | |

| オンライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカのその他 | ||

レポートで回答される主要な質問

複合馬用飼料市場の現在の世界的な価値はいくらですか?

複合馬用飼料市場規模は2025年に92億米ドルに達し、2030年までに122億米ドルに達すると予測されています。

今後数年間で最も速く成長する地域はどこですか?

アジア太平洋地域は、馬術投資とセラピー採用の増加により、2030年にかけて8.8%のCAGRで進展すると予測されています。

どの飼料タイプが売上を支配していますか?

ペレット飼料は、均一な栄養と労働効率により、2024年に42.5%の収益シェアでリードしました。

オンラインチャネルはどのように流通を変革していますか?

オンライン小売は、サブスクリプションの利便性と詳細な使用分析を提供することで、11.7%のCAGRで拡大しています。

最終更新日: