コンピテントセル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 3.91 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピテントセル市場分析

コンピテントセル市場規模は、2025年の24億5,000万米ドルから2026年には26億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 8.12%で2031年までに39億1,000万米ドルに達すると予測されています。合成生物学、遺伝子編集プラットフォーム、および自動化バイオプロセシングパイプラインへの依存度の高まりにより、コンピテントセルは基盤的な試薬クラスとして位置づけられています。世界の合成生物学セクターがCAGR 28.3%で拡大していることが成長を後押しし、大型プラスミド構築物を扱える超高効率形質転換システムへの需要を直接的に増幅させています。CRISPR-Cas9治療薬への並行投資、政府資金によるバイオファウンドリー、および無細胞タンパク質合成の継続的な進歩が、カスタマイズされたコンピテントセルフォーマットを必要とする用途の範囲を広げています。実験室が手動のベンチ手順から完全自動化された高スループット環境へと移行するにつれ、自動化対応パッケージングと検証済み株性能を持つサプライヤーがコンピテントセル市場において戦略的優位性を獲得しています。

主要レポートのポイント

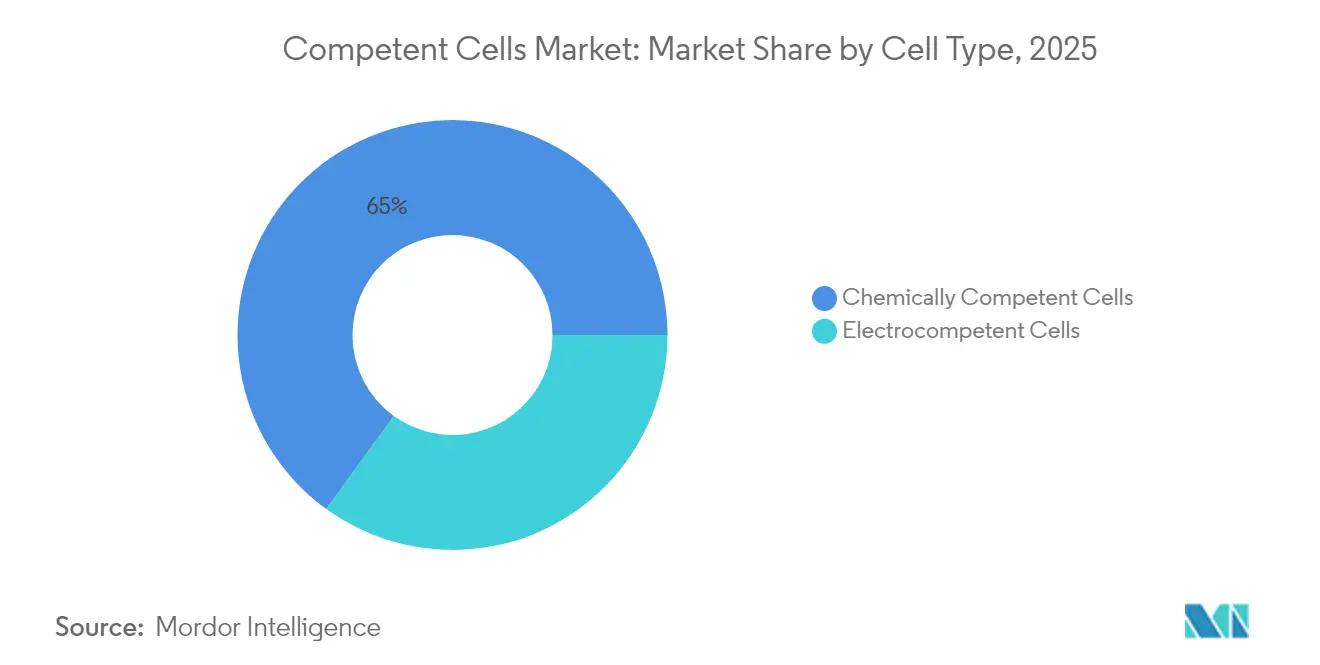

- 細胞タイプ別では、化学的コンピテントセルが2025年のコンピテントセル市場シェアの65.02%をリードし、エレクトロコンピテントセルは2031年にかけてCAGR 8.87%で拡大すると予測されています。

- 用途別では、タンパク質発現が2025年のコンピテントセル市場シェアの49.35%を占め、クローニングおよびサブクローニングは2031年にかけてCAGR 8.76%で最も速く成長する見込みです。

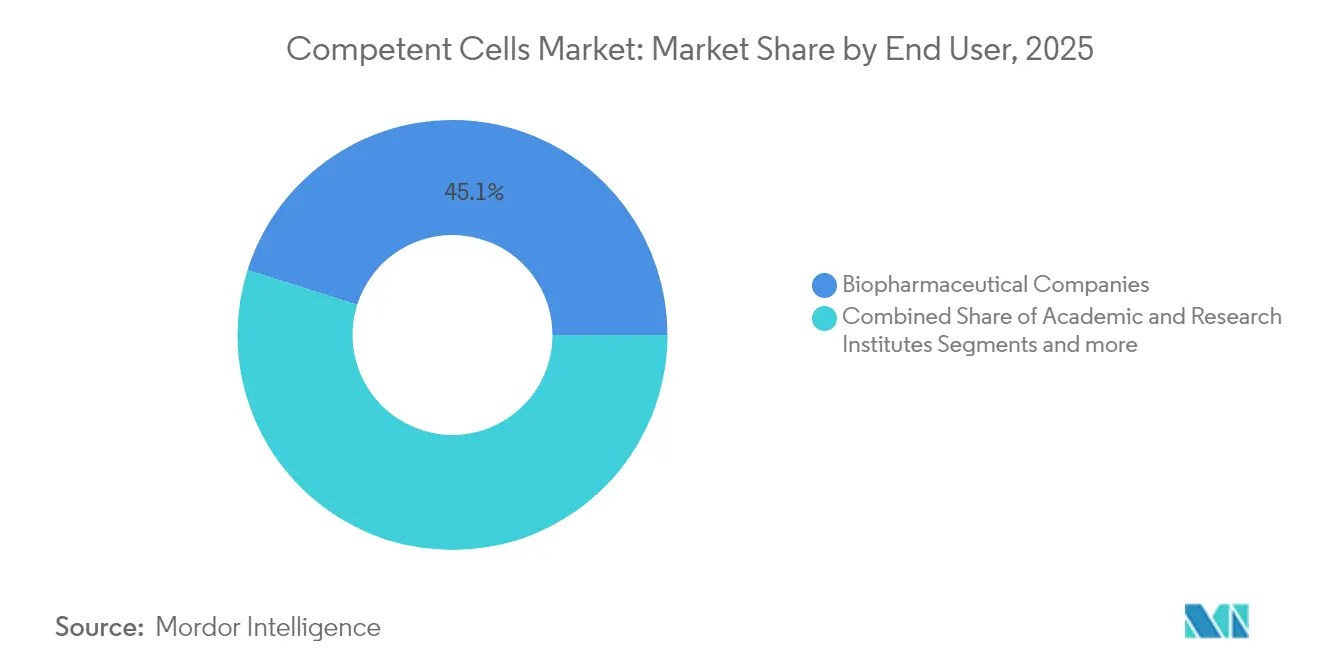

- エンドユーザー別では、バイオ医薬品企業が2025年に45.12%の収益を保持し、学術・研究機関が最高のCAGR 9.02%を記録すると予測されています。

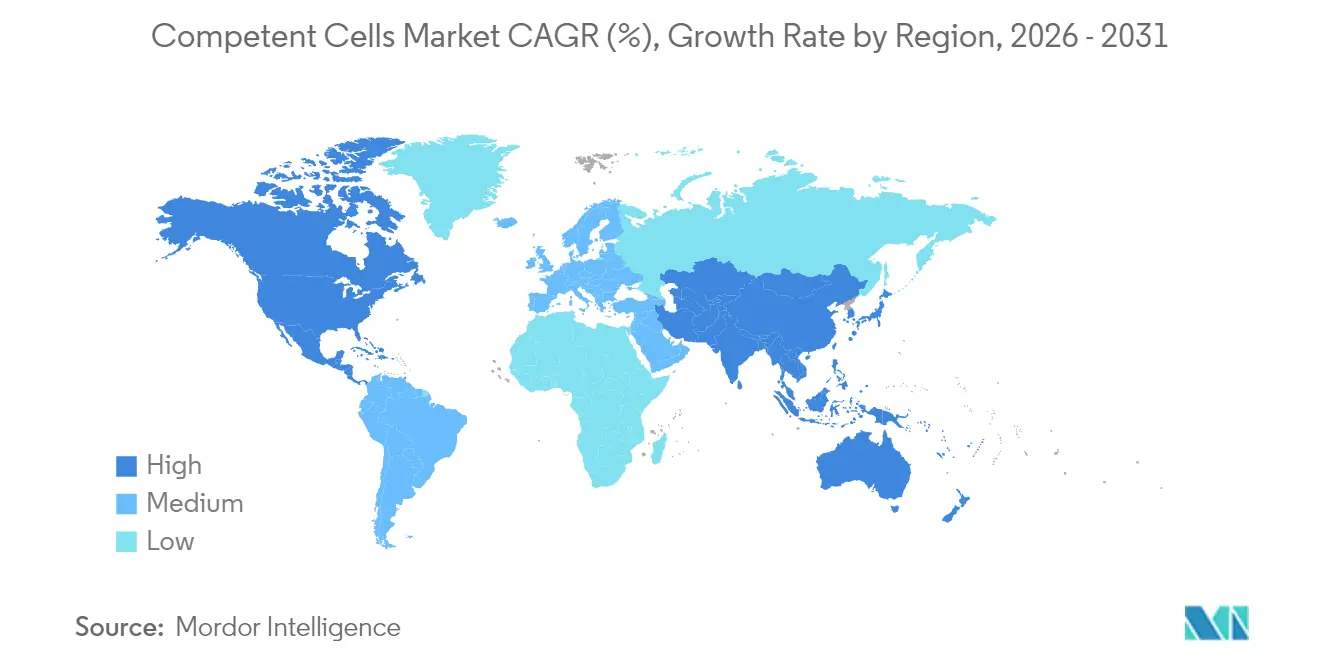

- 地域別では、北米が2025年に41.74%のシェアで優位を占めていますが、アジア太平洋が2031年にかけて最速のCAGR 9.08%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンピテントセル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業的需要および継続的な学術・政府支援 | +2.1% | 北米および欧州連合に集中した世界規模 | 長期(4年以上) |

| バイオロジクスおよび組換えタンパク質パイプラインの拡大 | +1.8% | アジア太平洋および北米で最も強い世界規模 | 中期(2〜4年) |

| 高スループット自動化対応フォーマットの採用 | +1.5% | 北米および欧州連合、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 超高効率細胞を必要とするCRISPR遺伝子編集ワークフローの増加 | +1.4% | 北米の研究拠点が主導する世界規模 | 短期(2年以内) |

| 合成生物学および無細胞システムの成長 | +1.2% | 北米および欧州連合、アジア太平洋で新興 | 長期(4年以上) |

| ライフサイエンス製造のための地域的能力構築資金 | +0.9% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業的需要および学術・政府支援

政府支援のインフラプログラムが複数年にわたる試薬支出を確保し、コンピテントセル市場に予測可能なベースラインボリュームをもたらしています。米国国立科学財団による5つのバイオファウンドリーへの7,500万米ドルの配分は、自動化ワークフロー向けに標準化されたコンピテントセルロットを常備しなければならない恒久的な高容量施設を機関に提供しています [1]米国国立科学財団、「NSFがバイオファウンドリーに7,500万米ドルを投資」、nsf.gov。米国国立衛生研究所はゲノム編集治療薬向けに年間200万米ドルの集中的な資金を追加し、CRISPRパイプラインに適した超高効率株の採用を促進しています [2]米国国立衛生研究所、「ゲノム編集治療薬資金調達機会」、nih.gov。米中経済安全保障審査委員会への政策証言は、バイオエコノミーが今世紀中頃までに世界の経済投入の60%を支える可能性があると予測しており、長期的な試薬需要を支持する継続的な公的資金調達を強調しています。

バイオロジクスおよび組換えタンパク質パイプラインの拡大

受託開発製造機関(CDMO)は、2023年の198億9,000万米ドルから2032年には319億2,000万米ドルへと拡大するバイオロジクスパイプラインに対応するためにスケールアップしています。上流の細胞株開発が下流の収率を左右することが多いため、製造業者は複雑なプラスミド発現構築物をサポートできる高力価コンピテントセルを指定しています。AsimovのCHO Edgeプラットフォームはモノクローナル抗体力価5 g/L以上を保証しており、テンプレートプラスミドの一貫した形質転換効率に依存する予測可能な株性能への業界シフトを示しています。Sutro Biopharmaが4,500 Lスケールに拡大した無細胞発現システムは、インビトロタンパク質合成に特化したコンピテントセルのアドレス可能市場をさらに広げています。

高スループット自動化対応フォーマットの採用

ロボット液体ハンドラーは現在、細胞株スクリーニングで日常的に使用されており、パッケージングの再考を迫っています。Beckman CoulterのCydem VTプラットフォームは96クローンを同時に処理するため、サプライヤーはロット間均一性が検証されたプレートまたはストリップチューブ形式でコンピテントセルを提供することが求められています [3]Beckman Coulter Life Sciences、「Cydem VT自動クローンスクリーニングシステム」、beckman.com。SARIMAおよびProphetモデルに基づいて構築された予測コールドチェーンアルゴリズムにより、ディストリビューターは−80°Cの在庫ポジションを合理化し、温度感受性コンピテントセルバイアルの損失事故を削減できます。仮想コントロールタワーロジスティクスのより広範な採用は、コールドチェーンインフラが不安定な地域での供給安定化に極めて重要です。

CRISPRゲノム編集ワークフローの増加

治療グレードのCRISPR手法は、ガイドRNA、修復テンプレート、およびCasタンパク質を大型プラスミドに詰め込み、1 × 10¹⁰ cfu/µg以上の形質転換性能を必要とします。HEK293T細胞での最近の研究では、ATF6B編集後に膜タンパク質収率が40%向上し、効率的な編集と下流のタンパク質産出との直接的な関連が示されました。産業用コマガタエラ・ファフィのCRISPRツールキットは、商業的な酵素生産に十分なマーカーレス組み込み効率をもたらし、特殊な超コンピテント株を必要とする顧客基盤を拡大しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い研究開発および生産コスト | -1.2% | 新興市場で最も深刻な世界規模 | 短期(2年以内) |

| 市場の統合とスタートアップの参入困難 | -0.8% | 北米および欧州連合、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 新興国におけるコールドチェーンの脆弱性 | -0.6% | アジア太平洋新興市場、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 形質転換を回避する合成遺伝子回路への移行 | -0.4% | 北米および欧州連合の研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い研究開発および生産コスト

バイオ医薬品の単一承認には中央値で23億米ドルの開発費用がかかり、スポンサーはすべての試薬クラスにわたって非効率性を排除することを余儀なくされています。モノクローナル抗体の場合、捕捉クロマトグラフィーだけで総製造原価の25%を消費する可能性があり、上流の株選択は厳しい精査を受けます。GMPグレードのプラスミド需要を4つから1つに削減する安定産生細胞株は、コンピテントセル設計に結びついた経済的レバレッジの明確な証拠を提供しています。これらの経済性は、グローバルボリュームにわたって開発コストを償却できない小規模ベンダーに対してマージン圧力をかけています。

新興国におけるコールドチェーンの脆弱性

バイオロジクスの85%以上が厳格な低温保存を必要としており、−80°Cのロジスティクスは第一層の大都市圏以外では依然として不足しています。ネパールの農村部での凍結防止コールドボックスのフィールドトライアルは技術的実現可能性を確認しましたが、山岳ルートでの使用を制限するかさばりと重量の問題が生じました。中国の東南アジアへの進出も同様のギャップを露呈しており、現地ディストリビューターは高価値コンピテントセルの温度コンプライアンスを保証するIoT対応トラッキングへの資本が不足しています。大規模な投資なしには、断片化したサプライネットワークが形質転換性能を損ない、発展途上国の学術実験室への障壁を高める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

細胞タイプ別:化学的優位性が自動化の課題に直面

化学的に調製された株は2025年に65.02%の収益を占め、費用効率の高い製造と、設備投資が限られた教育実験室に適した簡便な塩化カルシウムプロトコルによって支えられています。標準製品は日常的な分子クローニングに十分な1 × 10⁶ cfu/µgの効率を提供し、コンピテントセル市場の強固なボリュームベースを維持しています。しかし、エレクトロコンピテントフォーマットは、一貫したサブマイクロリットルアリコートを必要とする自動化エレクトロポレーションプラットフォームに牽引され、最速のCAGR 8.87%を記録しています。超高要求のCRISPRパイプラインでは、主要なエレクトロコンピテント製品が5 × 10⁹ cfu/µg以上の効率を認定しており、ほとんどの化学的対応品の上限を上回っています。エレクトロコンピテント製品のコンピテントセル市場規模は、実験室がロボット液体ハンドリングスループットに合わせて形質転換ステップを自動化するにつれ、2031年までに6億8,000万米ドルを追加すると予測されています。

化学的手法における革新も継続しています。大腸菌BW25113(recA⁺株)は、最適化された化学プロトコルを使用してXL1-Blue MRF′に対して形質転換効率を100倍向上させ、大型プラスミドのクローニング成功率を440〜1,267倍向上させています。このような性能はエレクトロポレーションとの従来の効率ギャップを縮小し、エレクトロポレーターを持たない機関にとって魅力的です。コンピテントセル市場は、化学的フォーマットの定着したコスト優位性と、エレクトロコンピテントラインの高まる性能および自動化の魅力のバランスを保っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:クローニングの加速にもかかわらずタンパク質発現がリード

タンパク質発現は2025年に49.35%の収益シェアを維持しました。これは治療用タンパク質プロジェクトが、タンパク質分解的分解を回避する十分に特性評価された株を必要とするためです。T7発現システムはIPTG誘導性ポリメラーゼ制御により優位を占め、lonおよびompTノックアウトを持つBL21誘導体が不要なプロテアーゼ活性を制限しています。ジスルフィドに富むタンパク質には、SHuffle T7ラインの酸化性細胞質と1 × 10⁶ cfu/µgの効率が持続的な製造ニーズに応えています。これらの特徴が合わさって、タンパク質発現サブセグメントを高純度試薬ロットの大量消費者として維持しています。

クローニングおよびサブクローニング用途は2031年にかけてCAGR 8.76%で最速の成長を遂げる見込みです。クローニングワークフローのコンピテントセル市場規模は、CRISPR、ゴールデンゲートアセンブリ、およびキロベーススケールの合成遺伝子回路が研究パイプラインに溢れるにつれ、10年末までに11億8,000万米ドルを記録すると予測されています。高スループット96ウェル形質転換はコンビナトリアルライブラリーアセンブリをサポートし、サプライヤーは毒性インサートやタンデムリピートに耐性のある株への需要の高まりを記録しています。エラープローンPCRおよび飽和点変異誘発によって推進される変異誘発は、より小さなシェアを占めていますが、形質転換効率と直接スケールするライブラリーサイズから恩恵を受けています。

エンドユーザー別:学術機関がバイオ医薬品を上回る速度で加速

バイオ医薬品企業は2025年の収益の45.12%を占め、検証済みコンピテントセルを活用してプロセス開発のタイムラインを短縮しています。これらの企業にサービスを提供するCDMOは、cGMP文書化を満たすロット間再現性に依存しており、プレミアム販売層を牽引しています。学術・研究機関のコンピテントセル市場シェアは現在低いですが、高度な合成生物学実験への障壁を低下させるバイオファウンドリーの展開に支援されたCAGR 9.02%で急速に上昇する見込みです。

学術的な勢いは、遺伝子編集治療薬に直接向けられた資金の流れと結びついています。米国国立衛生研究所はCRISPRベースの橋渡し研究プロジェクトに年間200万米ドルを充当し、超高効率株の予測可能な購入を確保しています。大学と産業界のパートナーシップが産業グレードのワークフローを学術実験室に組み込み、商業的業務とのパフォーマンスギャップを縮小しています。サービスメニューを拡大する受託研究機関(CRO)およびCDMOは、これらの訓練を受けた卒業生を活用し、コンピテントセル産業のバリューチェーン全体にわたる需要の継続性を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、深いライフサイエンス資本プール、強固な規制の明確性、およびGMP施設の密なネットワークにより、2025年の収益の41.74%を占めています。Thermo Fisher Scientificが37州の64製造拠点に20億米ドルを投資する誓約は、プレミアムコンピテントセルロットへの大規模な発注を保証するローカルバイオプロセシング能力を確保しています。細胞基質特性評価に関するFDAガイダンスは品質ベンチマークをさらに標準化し、ロット不合格リスクを低減し、追跡可能なサプライチェーンを持つ国内サプライヤーを優遇しています。北米のコンピテントセル市場規模は、CRISPR治療薬が後期臨床試験に入るにつれ、2031年までに16億3,000万米ドルを超えると予測されています。

アジア太平洋は成長エンジンであり、2031年にかけてCAGR 9.08%で前進しています。日本は2030年までにバイオテクノロジー産出を15兆円に3倍増することを目指しており、哺乳類および細菌ワークフロー向けにカスタマイズされたプラットフォーム株に資金を提供するローカルベンチャーラウンドを支援しています。中国の東南アジア製造回廊への転換は地政学的な逆風に対するヘッジとなり、6億人の潜在的患者をより低コストのバイオロジクス工場に結びつけています。インドのバイオロジクスロードマップは2025年までに120億米ドルの価値を目標とし、バイオシミラーへの政策インセンティブがスケールで自動化対応コンピテントセルを調達する現地CDMOを活性化しています。

欧州はドイツ、アイルランド、スイスの定着した製薬ハブを通じて安定した採用を維持しています。HovioneとiBETの合弁事業ViSync Technologiesは、受託製剤業者が学術機関と連携して複雑なバイオロジクスの安定性と送達の課題を解決する方法を示しています。先進治療医薬品に関するEMAガイドラインはFDA基準と整合しており、大西洋横断的なサプライヤー資格認定を促進しています。EU資金によるホライズンプロジェクトは大学の産業バイオ製造への参加を奨励し、研究グレードコンピテントセルへのベースライン需要を高めています。総じて、地域協力は欧州のコンピテントセル市場を、より緩やかな基礎的人口成長にもかかわらず均衡した軌道に保っています。

競合環境

コンピテントセル市場は中程度の統合を示しています。Thermo Fisher Scientific、Merck KGaA、およびNew England Biolabsはグローバルロジスティクスと幅広い試薬ポートフォリオを活用して既存の地位を守っています。Thermo FisherによるSolventumの精製・ろ過事業の41億米ドルの買収は、細胞形質転換試薬を超えた価値を獲得する統合された上流から下流へのチャネルを拡大しています。Merckは高分子量プラスミドに合わせて調整されたCRISPR最適化製品でSigma-Aldrichのレガシー株を拡充し、New England Biolabsはニッチな変異誘発および難クローニング配列のための株の多様化を推進しています。

競争は価格よりも形質転換効率と自動化互換性を軸に展開しています。ベンダーはBeckman、Hamilton、およびTecanロボットと統合する96ウェルプレート形式を検証し、高スループットスクリーニングにおける手動解凍およびアリコート分注ステップを削減しています。製品データシートはウェル間のcfu/µg一貫性を強調しており、この指標は現在、生の効率数値と同様に購買決定に影響を与えています。自動化フォーマットオプションを持たないサプライヤーは、大学コア施設の集中購買部門への入札を失うリスクがあります。

破壊的参入者は合成生物学の経路を通じて参入しています。AsimovのAI誘導CHO Edgeアルゴリズムは反復的なウェットラボ最適化を排除し、細胞株開発への障壁を低下させ、特定の用途では従来のコンピテントセル使用を回避する可能性があります。Sutro Biopharmaの大容量無細胞プラットフォームは、タンパク質発現に生細胞が必要であるという概念に挑戦し、従来の形質転換試薬から予算を奪う可能性のある並行消耗品需要を生み出しています。長期的な成功は、これらの代替手段が従来の細菌ベースのコンピテンスの汎用性とコストプロファイルに匹敵できるかどうかにかかっています。

コンピテントセル産業リーダー

Thermo Fisher

Merck KGaA

New England Biolabs

Takara Bio

Agilent Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは、バイオ生産ワークフローを強化するため、Solventumの精製・ろ過部門を41億米ドルで買収することに合意しました。

- 2025年1月:Sutro BiopharmaとBoehringer Ingelheim BioXcellenceは無細胞技術を4,500 Lにスケールアップし、臨床グレードのルベルタマブ・タゼビブリンを製造しました。

- 2024年5月:HovioneとiBETはViSync Technologiesを設立し、遺伝子・細胞治療などの複雑なバイオロジクスの送達システムを開発しました。

世界のコンピテントセル市場レポートの範囲

レポートの範囲によると、コンピテントセルとは、外来DNAを細胞に容易に取り込めるよう細胞壁が改変された大腸菌細胞です。細胞は化学的または電気的手段によってコンピテントにされます。コンピテントセルは細胞形質転換、細胞クローニング、およびその他の細胞工学用途に使用されます。コンピテントセル市場は、タイプ(化学的コンピテントセルおよびエレクトロコンピテントセル)、用途(タンパク質発現、クローニング、バイオテクノロジー、およびその他の用途)、エンドユーザー(バイオ医薬品企業、受託研究機関、および学術機関)、地域(北米、アジア太平洋、欧州、中東・アフリカ、および南米)によって区分されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記すべてのセグメントの金額(百万米ドル)を提供しています。

| 化学的コンピテントセル |

| エレクトロコンピテントセル |

| タンパク質発現 |

| クローニングおよびサブクローニング |

| 変異誘発 |

| その他 |

| バイオ医薬品企業 |

| 受託研究・製造機関(CRO/CDMO) |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 細胞タイプ別 | 化学的コンピテントセル | |

| エレクトロコンピテントセル | ||

| 用途別 | タンパク質発現 | |

| クローニングおよびサブクローニング | ||

| 変異誘発 | ||

| その他 | ||

| エンドユーザー別 | バイオ医薬品企業 | |

| 受託研究・製造機関(CRO/CDMO) | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

コンピテントセル市場の現在の価値はいくらですか?

市場は2026年に26億5,000万米ドルであり、2031年までに39億1,000万米ドルに達すると予測されています。

コンピテントセル市場をリードする地域セグメントはどこですか?

北米は成熟したバイオ製造インフラと持続的な公的資金により、最大の41.74%のシェアを保持しています。

2031年にかけて最も速く成長する用途はどれですか?

CRISPRおよび合成生物学ライブラリーの拡大に伴い、クローニングおよびサブクローニングが最高のCAGR 8.76%を記録すると予測されています。

エレクトロコンピテントセルが注目を集めている理由は何ですか?

5 × 10⁹ cfu/µg以上の形質転換効率を提供し、高スループット実験室に適した自動化対応プレート形式で提供されています。

高い研究開発コストはコンピテントセル需要にどのような影響を与えますか?

スポンサーは生産コストを管理するために収率を最大化する株を求め、形質転換効率とロット一貫性の基準を高めています。

2025年の競合環境を再形成した主要な企業動向は何ですか?

Thermo Fisher Scientificによる41億米ドルのSolventumの精製事業買収が上流と下流の能力を統合し、さらなる統合を示しています。

最終更新日: