商業用温室市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 51.38 十億米ドル |

| 市場規模 (2031) | 86.92 十億米ドル |

| 成長率 (2026 - 2031) | 11.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

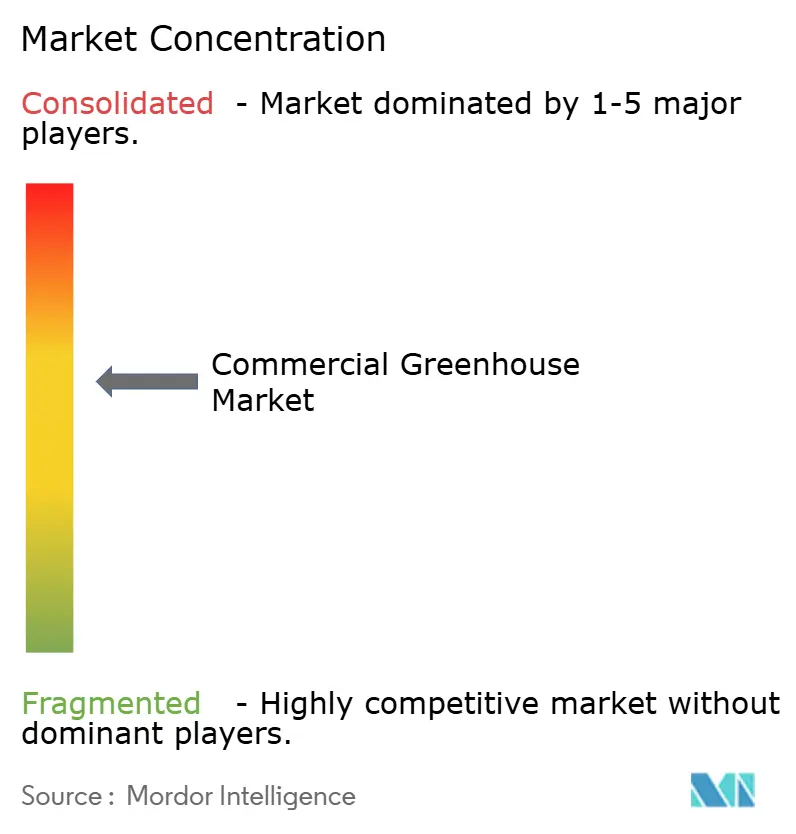

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用温室市場分析

商業用温室市場規模は2025年にUSD 462億5,000万と評価され、2026年のUSD 513億8,000万から2031年にはUSD 869億2,000万に達すると推定されており、予測期間(2026〜2031年)中のCAGRは11.09%です。この成長は、第5次国家気候評価で強調されたますます不安定化する気象パターンがもたらす課題に対応する、気候変動に強い食料生産への移行によって牽引されています。耕作可能地の減少、都市部人口による周年農産物への需要拡大、LEDスペクトル調整およびAI駆動型気候制御の進歩などの要因が、従来の露地農業に代わる精密管理型温室構造物への投資を促進しています。温室サービス(Greenhouse-as-a-Service)契約などのファイナンシングモデルは中規模生産者の参入障壁を低減し、中国・インド・日本などの国々における政府補助金はハイテク温室施設の回収期間を短縮しています。北米は主に大麻合法化による資本支出増加を背景に収益創出をリードしています。一方、アジア太平洋地域は補助金と食料安全保障イニシアチブに支えられ、温室設備の拡大を促進する最も急成長している市場となっています。

主要レポートのポイント

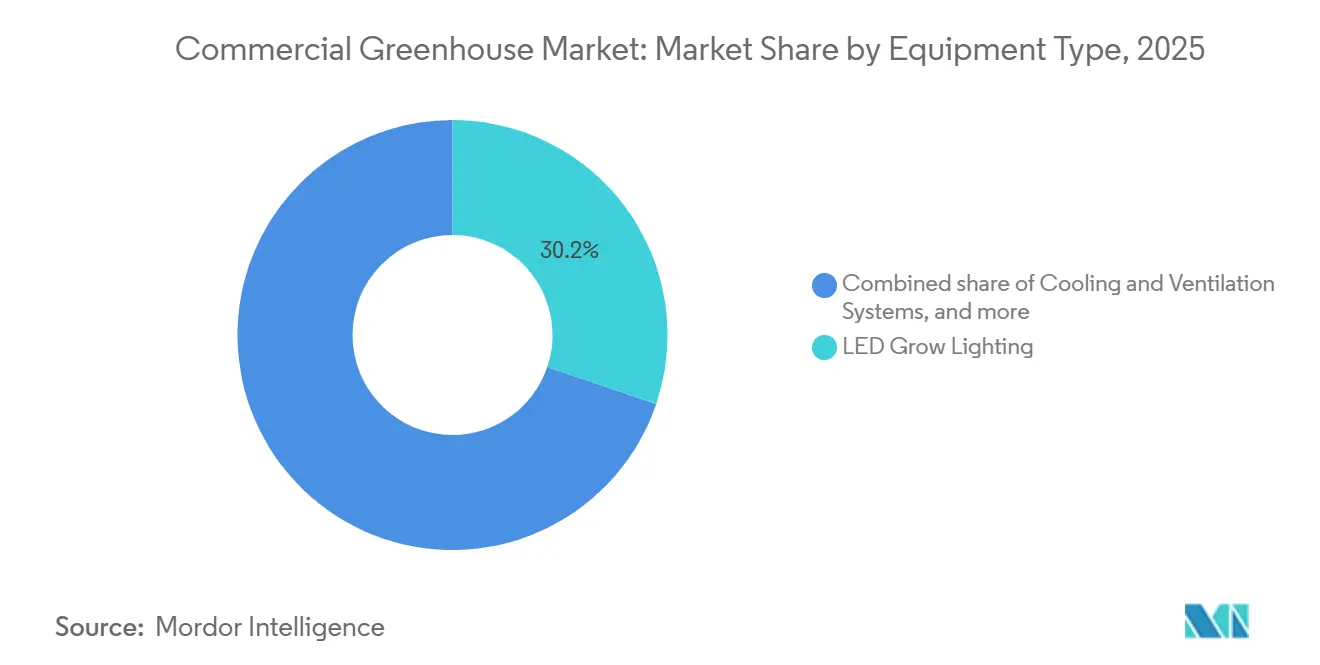

- 設備タイプ別では、LED育成照明が2025年の商業用温室市場シェアの30.2%を占め、制御・自動化ソフトウェアは2031年までに13.8%のCAGRで拡大すると予測されています。

- 作物タイプ別では、果物・野菜が2025年に55.5%の収益シェアをリードし、大麻・特産作物は2031年までに14.5%のCAGRで成長すると予測されています。

- 温室タイプ別では、プラスチックフィルム温室が2025年の商業用温室市場規模の61.2%を占め、ガラス温室は2031年までに12.2%のCAGRで成長すると予測されています。

- 素材別では、プラスチックフィルムが2025年の世界全体の価値の61.8%を占め、硬質プラスチックは9.8%のCAGRで成長すると予測されており、統合化の傾向を反映しています。

- 技術別では、水耕栽培システムが2025年の市場シェアの54.4%を占め、ハイブリッドおよび垂直統合は2031年までに11.2%のCAGRを記録すると見込まれています。

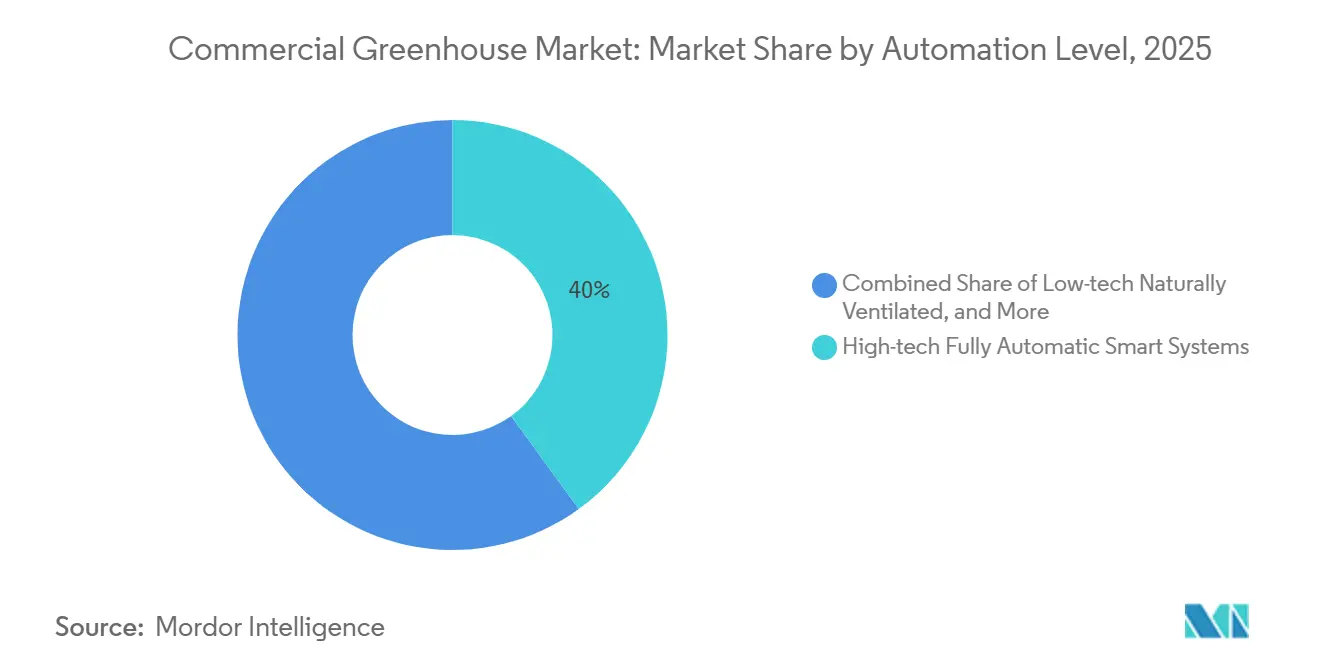

- 自動化レベル別では、ハイテク完全自動スマートシステムが2025年の市場シェアの40.0%を占め、2031年までに13.2%のCAGRを記録すると見込まれています。

- エンドユーザー別では、商業生産者が2025年の収益シェアの55.3%を占め、研究・教育機関は2031年までに13.5%のCAGRを記録すると見込まれています。

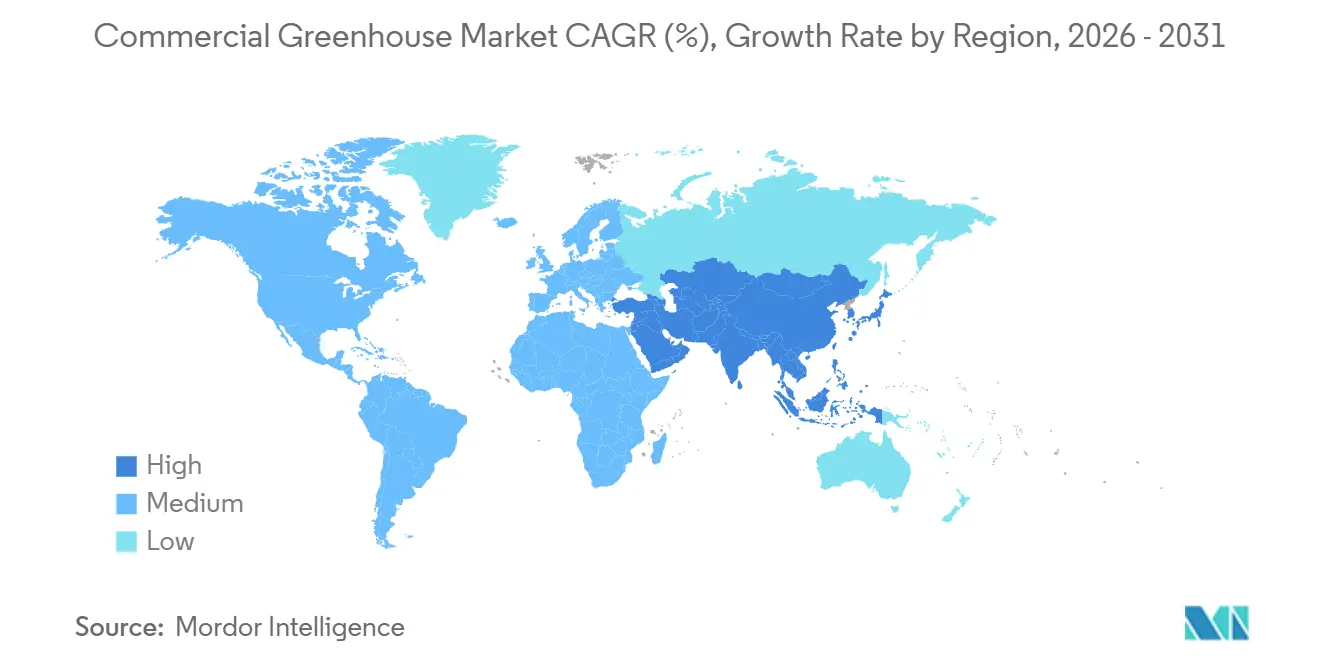

- 地域別では、北米が2025年の世界収益の37.6%を占め、アジア太平洋地域は12.4%のCAGRで最も急速な拡大を記録すると予測されています。

- Richel Group SAS (Credit Agricole Entreprises)、Certhon Build B.V. (DENSO Corporation)、Gibraltar Industries, Inc.、KUBO Greenhouse Projects B.V. (KUBO Group B.V.)、Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)は2025年に合計で相当な収益シェアを保持しており、中程度に集中した市場環境を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用温室市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 耕作可能地の縮小と都市拡大 | +1.9% | 世界規模、中国・インド・日本・サウジアラビア・アラブ首長国連邦で深刻 | 長期(4年以上) |

| 周年新鮮農産物への需要 | +1.8% | 北米、欧州、主要アジア都市 | 中期(2〜4年) |

| 気候変動による気象変動 | +2.0% | 北米、欧州、南アジア | 長期(4年以上) |

| LEDおよび気候制御技術の進歩 | +1.5% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| 温室サービス(Greenhouse-as-a-Service)リースモデル | +1.2% | 北米、欧州、中東 | 中期(2〜4年) |

| AI駆動型作物モニタリングと予測分析 | +1.4% | 北米、欧州、中国、日本、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

耕作可能地の縮小と都市拡大

都市拡大により農地の利用可能性が低下する中、政府は食料安全保障上の懸念に対処するため、管理環境農業プロジェクトへの補助金を交付しています。中国では、毎年約120万ヘクタールの農地が都市インフラに転用されており、主要省における温室施設の資本コストの最大70%をカバーする補助金が支給されています[1]出典:農業農村部、「第14次五カ年農業近代化計画」、moa.gov.cn。耕作可能地が総面積の2%未満を占めるサウジアラビアでは、輸入依存度を低下させるため、農業融資プログラムを通じてハイテク農業施設を支援しています。同様に、日本は農業人口の高齢化と農地放棄といった課題に取り組むため、時速150kmの台風風に耐えられる複層ガラス温室の建設費の50%をカバーする補助金を提供しています[2]出典:農林水産省、「スマート農業・温室補助金プログラム」、maff.go.jp。これらの政策は商業用温室市場の成長を裏付けており、保護栽培の1平方メートルあたりの収量は従来の露地農業と比較して最大20倍に達します。

周年新鮮農産物への需要

小売業者は現在、特に米国および西欧において、葉物野菜とつる性作物について52週間の供給契約を締結し、季節的な供給ギャップを解消しています。ミレニアル世代およびZ世代の消費者は、より新鮮な風味と輸送距離の短縮を理由に、冬季の温室栽培トマトに対して20〜30%のプレミアムを支払う意向を示しています。2024年には、米国への温室野菜の輸入量が8%減少し、国内生産能力の増大に伴う地産地消への移行を反映しています。インドの国立園芸委員会は、輸出業者が欧州および中東市場の厳格な品質基準を満たすのを支援するため、ポリハウスコストの最大80%を補助しています。これらのトレンドはサプライチェーンの信頼性を高め、事業者がより高い平均販売価格を達成することを可能にしています。

気候変動による気象変動

米国本土における大雨の発生件数は1958年以降30%増加しており、南欧および南アジアでは長期的な干ばつが続いています[3]出典:米国海洋大気庁、「第5次国家気候評価」、noaa.gov。気候変動に関する政府間パネル(IPCC)は、脆弱な露地農業地域において2030年までに野菜の収量が10〜15%低下する可能性があると予測しています。日本では、2024年の台風1件による損失が500億円(USD 3億4,000万)を超え、政策立案者が耐久性の高いガラス構造物の共同資金調達を促進しています[4]出典:農林水産省、「スマート農業・温室補助金プログラム」、maff.go.jp。生産者にとって、管理された環境は予測不可能な気象を重大な脅威から管理可能な資本支出へと転換し、商業用温室市場を主要なリスク軽減ツールとして確立しています。

AI駆動型作物モニタリングと予測分析

オハイオ州立大学のイメージングガントリーは8,000平方フィートを1時間以内にカバーし、病気の発生を最大10日前に予測するモデルの開発を可能にしています。この技術は早期検出・対応能力を強化し、農業生産性に対する病害の影響を軽減する可能性があります。2024年には、カナダの研究者が水不足地域の育種努力を加速するためのモバイル表現型解析ラボを導入しました。このイノベーションは干ばつ条件により適した作物品種の開発を支援し、気候変動がもたらす課題に対応しています。商業ユーザーは予測的な栄養素投与によって肥料廃棄物を削減しており、データサイエンスが利益率改善に直接的な影響を与えることを示しています。資源利用の最適化により、これらの進歩は経済的・環境的持続可能性の両方に貢献しています。

制約要因の影響分析

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期資本支出 | -1.7% | 南米、アフリカ、南アジア | 短期(2年以内) |

| 管理環境農学における人材不足 | -1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| プラスチック廃棄物と内包炭素への精査 | -0.9% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| エネルギー集約地域における電力網不安定リスク | -1.1% | 南アジア、アフリカ、中東、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期資本支出

完全自動化されたガラス施設の建設には、土地および運転資本を除いて1平方メートルあたり高いコストがかかります。ブラジル・ケニア・インドなどの国々では、18%の借入コストにより回収期間が10年を超え、投資を財務的に困難なものにしています。プラスチックフィルムの代替品はUSD 50〜USD 150/平方メートルで価格設定されていますが、5〜7年という限られた耐用年数は、20年間で評価した場合のコスト削減効果を大幅に低下させます。従来の貸し手は、温室資産の担保評価モデルが未発達であるため、これらのプロジェクトへの融資に依然として消極的です。この財務的支援の欠如は、商業用温室業界がより迅速かつ広範な成長を達成する能力を制限しています。

プラスチック廃棄物と内包炭素への精査

欧州連合の拡大生産者責任規制は、実行可能なリサイクルオプションを持たないポリエチレンフィルムを代替品に置き換えるよう生産者に促しています。プラスチックカバーは通常5〜7年ごとに交換が必要であり、廃棄物の発生と操業停止をもたらします。これらのフィルムはプラスチック廃棄物に大きく貢献し、生産者が持続可能性目標に沿うことを困難にしています。対照的に、ガラスパネルは30〜40年の耐用年数を持ち、完全にリサイクル可能ですが、多大な資本投資を伴います。ガラスパネルはより優れた耐久性と環境上の利点も提供し、長期使用において好まれる選択肢となっています。小売業者および投資家からの持続可能性へのコミットメントが硬質ポリカーボネートまたはガラスへの移行を促進しており、先進国経済においてプラスチックフィルムへの需要が減少する可能性があります。

セグメント分析

設備タイプ別:制御プラットフォームが優先度を高める

LED育成照明は2025年の商業用温室市場シェアの30.2%を占め、エネルギー節約とスペクトル柔軟性によって牽引されており、運営コストの低減と収量向上に貢献しています。生産者はソフトウェアソリューションの統合なしに追加照明から得られる収益が逓減しています。その結果、支出は制御・自動化プラットフォームへとシフトしています。暖房・換気・空調(HVAC)システムは依然として重要であり、年間ハードウェア予算のほぼ3分の1を占めており、特に冬季の熱負荷が1平方メートルあたり300ワットを超えるカナダや北欧などの地域で顕著です。

制御・自動化ソフトウェアは13.8%のCAGRで成長すると予測されており、リアルタイムの意思決定を通じてデバイスの調整を可能にし、粗利益率を改善します。ArgusのエッジアーキテクチャはネットワークDisruptionの際にローカル診断が気候制御を維持する方法を示しており、大麻などの高価値作物を保護しています。生産者が発光ダイオード(LED)および暖房・換気・空調(HVAC)システムへの投資を償却し続ける中、段階的なソフトウェアアップグレードは最小限のコストで2桁の収量改善を提供し、デジタル支出が2031年まで物理的なハードウェア投資を上回ると予測される理由を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作物タイプ別:大麻が規制の追い風で急増

果物・野菜は2025年の商業用温室市場規模の55.5%を占め、主要な収益ドライバーであり続けると予測されています。トマト・キュウリ・ピーマンなどの作物は管理された環境から恩恵を受け、貯蔵寿命が延び農薬残留物が減少し、小売業者の品質基準を満たしています。これらの管理された環境は周年生産も可能にし、消費者需要を満たすための安定した供給を確保しています。冬季のプレミアム価格設定はキャッシュフローを支援し、気候制御システムおよび生物的管理ソリューションへの継続的な投資を促進しています。自動灌漑・栄養素供給システムなどの温室技術の進歩は、生産効率と作物品質をさらに最適化しています。

大麻・特産作物は最も急成長しているセグメントを代表しており、2024年の米国麻薬取締局による大麻の再分類を受けて、予測期間中に14.5%のCAGRが予測されています。医薬品グレードの生産には湿度・二酸化炭素レベル・光周期の精密な制御が必要であり、これは完全自動化を備えたガラスまたは硬質ポリカーボネート構造物によってのみ達成可能です。これらの厳格なコンプライアンス要件は高い資本投資を正当化し、平均販売価格を引き上げ、商業用温室市場内で大麻を高利益率の成長ドライバーとして位置づけています。垂直農業や水耕栽培などの先進的な栽培技術の採用も、大麻生産における収量向上と資源効率の改善に貢献しています。

温室タイプ別:プラスチックフィルムがシェアを維持しながらガラスが前進

プラスチックフィルム温室は2025年の商業用温室市場シェアの61.2%を占めており、ポリエチレンシートの手頃な価格が初期コストをUSD 50〜USD 150/平方メートルに抑えているためです。この低い参入コストは、温帯地域の葉物野菜やハーブの生産者にとって特に魅力的です。これらの温室は軽量で設置が容易であり、環境要因に対する十分な保護を提供するため、中小規模の生産者の間で人気の選択肢となっています。6年ごとの交換の必要性がフィルムメーカーへの需要を持続させ、安定した継続的収益の流れを確保しています。

ガラス温室は12.2%のCAGRを経験しており、複層低鉄パネルの利点によって牽引されており、光透過率を最大12%向上させ、寒冷気候での暖房要件を40%低減します。これらの構造物は耐久性があり、より優れた気候制御を提供し、精密な栽培条件を必要とする高価値作物に適しています。30年の耐用年数にわたって、エネルギー節約が高い初期投資を相殺するのに役立ちます。日本や北欧諸国などの国々の補助金はコスト格差を縮小し、高価値作物の採用と研究施設での使用を促進しています。ガラス温室の長期的な利点(運営コストの削減と作物収量の改善を含む)は、その人気の高まりにさらに貢献しています。

素材別:フィルムがコストを支配し、硬質プラスチックがギャップを埋める

プラスチックフィルムは2025年の商業用温室市場シェアの61.8%を占めており、主に紫外線安定化ポリエチレンの低コスト(約USD 2/平方メートル)によるものです。これらのフィルムは時間とともに劣化し、頻繁な交換が必要となり、埋立廃棄物に貢献します。手頃な価格にもかかわらず、プラスチックフィルムの環境への影響が懸念を引き起こしており、一部の地域ではコストと持続可能性のバランスを取る代替素材の探索を促しています。

硬質プラスチックは最も急成長しているセグメントであり、CAGRは9.8%で、優れた断熱性能と長い耐用年数によって牽引されています。PalramのDynaglas製品ラインは世界で1億平方フィート以上をカバーし、光品質を維持するための10年間の結露制御保証を提供しています。硬質プラスチックの耐久性と性能は、長期的なソリューションを求める生産者にとって魅力的な選択肢となっています。ガラスは暖房コストが高い地域やプラスチック使用を抑制する持続可能性義務がある地域で依然として好まれる選択肢です。廃棄物処理費用を生産者に転嫁する欧州連合の規制は、リサイクル可能性からガラスと硬質プラスチックを優遇しており、先進国経済における素材選好の段階的な変化を示しています。

技術別:水耕栽培がベンチマークを設定

水耕栽培システムは2025年の市場シェアの54.4%を占め、土壌栽培と比較して水使用量を90%削減し、水不足地域において単位面積あたり20〜30%高い収量を生み出すという大きな利点を提供しています。この技術はまた、ろ過・殺菌された循環栄養液フィルムを利用することで病原体負荷を低減し、農薬への依存を減らします。ただし、土壌・基質法は花卉・観葉植物・品質においてマイクロバイオームの相互作用が重要な役割を果たす特定の特産作物において依然として普及しています。

ハイブリッド垂直構成はCAGR 11.2%で成長しており、1平方フィートあたりUSD 50を超える都市部の地価上昇によって牽引されています。これらのシステムは積み重ねラックを利用して1平方フィートあたりの収量を3倍にし、人工知能が光レシピを強化して成長サイクルを短縮します。オハイオ州立大学とイリノイ大学の研究施設は積み重ね密度とスペクトル戦略を検証しており、これらのシステムの商業的スケーラビリティを支援しています。

自動化レベル別:ハイテクがメインストリームへ向かう

ハイテク完全自動システムは2025年の商業用温室市場規模の40.0%を占め、年平均成長率(CAGR)13.2%で成長すると予測されています。これらのシステムは、クラウドまたは電力網の障害時にローカルコントローラーが独立して機能することを可能にするエッジコンピューティングなどの先進技術を組み込んでおり、電力供給が不安定な地域における重要な安全策を提供しています。統合センサーが環境条件を継続的に監視し、15分ごとに栄養素供給を調整する機械学習モデルをサポートしています。この精密な制御により、韓国で実施されたパイロットプロジェクトで肥料使用量が25%削減され、大幅なコスト削減と環境上の利点の可能性を示しています。

中技術半自動温室は資本と労働コストを管理する生産者に引き続き対応しており、低技術自然換気ユニットは豊富で低コストの労働力がある地域で依然として普及しています。ハイテクと低技術システムの性能格差は毎年拡大し続けており、段階的な技術アップグレードを促進し、商業用温室市場のデジタルトランスフォーメーションを加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:研究・教育機関がイノベーションを加速

商業生産者は2025年の収益の55.3%を占め、カナダの大規模トマト事業や米国の大麻農場を含んでいます。激しいコスト競争が労働要件を削減し一貫性を向上させるための自動化の採用を促進しています。ロボットハーベスターや自動気候制御システムなどの自動化技術は、運営効率を高め製品品質を維持するためにますます導入されています。

研究・教育機関は最も急成長しているセグメントを代表しており、CAGRは13.5%で、表現型解析プラットフォームを活用して育種サイクルを短縮しています。オハイオ州立大学の管理環境農業研究複合施設などの施設は、室内環境に最適化された品種を開発するために3D植物データを収集しています。これらの機関はまた、研究成果を改善し管理環境農業のイノベーションを加速するために先進的なイメージングシステムとデータ分析ツールへの投資を行っています。小売ガーデンセンターと苗木業者はニッチながら安定したセグメントであり続け、季節性花壇植物に対する資本投資と柔軟性のバランスを取る中技術温室に注力しています。協同購買プログラムにより、教育機関や地方自治体は割引価格で商品・サービスを調達でき、予算が制約されたシナリオでも採用を促進しています。

地域分析

北米は2025年の商業用温室市場シェアの37.6%を占めました。米国での大麻の再分類は州間通商を促進し税負担を軽減し、医薬品グレード温室への需要を牽引しました。さらに、国内野菜生産が輸入依存度を低下させるほど拡大し、国内生産能力の増大に伴う地産地消への傾向を反映しています。カナダでは、温室事業がオンタリオ州とブリティッシュコロンビア州に集中しており、低コストの天然ガス暖房と都市部の食料品市場への近接性から恩恵を受けています。一方、メキシコは輸出安全保障を強化するために水効率の高い水耕栽培システムの改善に注力しています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)12.4%を達成すると予測されています。成長は中国の保護栽培に対する最大70%の補助金とインドの園芸総合開発ミッション(ポリハウスコストの最大80%を補償)によって支援されています。1平方キロメートルあたり140人を超える高い人口密度は垂直農業の集約化を必要としています。韓国のテクノロジーハブはAI駆動型液肥灌漑システムのパイロット試験を行い、投入効率を改善しています。日本では、政府資金が農業人口の高齢化という課題に対処するための台風耐性ガラスプロジェクトを支援し、耐久性の高い温室施設の開発に向けてリソースを誘導しています。

欧州・中東・アフリカ(EMEA)は、極端な気候における食料安全保障の必要性と厳格な持続可能性規制を統合しています。オランダは複層低鉄ガラスを採用し、光透過率を最大化しながら暖房要件を最小化しています。サウジアラビアでは、ビジョン2030に割り当てられた資金が露地農業が実行不可能な砂漠条件で稼働可能な温室の開発を支援しています。ケニアは花卉栽培の専門知識を活用して欧州小売業者向けの野菜生産を拡大しており、南アフリカは地域の食料供給を安定させるために栽培シーズンを延長しています。

競合環境

Richel Group SAS (Credit Agricole Entreprises)、Certhon Build B.V. (DENSO Corporation)、Gibraltar Industries, Inc.、KUBO Greenhouse Projects B.V. (KUBO Group B.V.)、Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)は2025年に合計で相当な収益シェアを保持しており、中程度に集中した市場を反映しています。これらの企業は統合されたエンジニアリングおよび製造能力を活用してターンキーソリューションを提供し、設計から試運転まですべての段階でプロジェクトのタイムラインを合理化し価値を獲得しています。

技術は競争の重要な領域となっています。Certhon Build B.V. (DENSO Corporation)は自動車部門の株主からのロボット技術を応用し、作物取り扱いにおける労働要件を削減しています。Argus Control Systems Ltd.はそのプラットフォームをユニバーサルミドルウェアソリューションとして市場に投入し、Modbus、BACnet、Wi-Fi、Bluetooth、セルラーネットワークを介してさまざまなハードウェアシステムを統合し、データ抽出による継続的な最適化を可能にしています。Palram Industries Ltd.などの素材サプライヤーはプラスチックフィルムの予測可能な交換サイクルを通じて安定した収益を維持しており、Atlas Greenhouseは協同購買戦略を活用して割引価格で機関顧客を確保し、公開入札への競合他社のアクセスを効果的に制限しています。

二次的な競争層には、Freight Farmsが提供するようなモジュール式・コンテナシステムが含まれており、土地取得の課題を排除し都市部の起業家を引き付けています。これらのDisruptorはソフトウェアとテレマティクスに注力し、栄養素・種子遺伝学・アルゴリズム駆動型ソリューションを包括するサブスクリプションベースのモデルを生産者に提供しています。データインフラが収量変動性にますます影響を与えるにつれて、規模の優位性は独自の分析能力を持つ事業者とベンダーに有利に働く可能性があり、農業と情報技術の交差点の拡大を示しています。

商業用温室業界リーダー

Richel Group SAS (Credit Agricole Entreprises)

Certhon Build B.V. (DENSO Corporation)

Gibraltar Industries, Inc.

KUBO Greenhouse Projects B.V. (KUBO Group B.V.)

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Argus Control Systems Ltd.は商業用温室、垂直農場、研究施設向けに特化した先進的な環境制御システム「Argus Axia」を発表しました。このシステムはエッジ制御アーキテクチャ(ECA)を採用し、リアルタイムの自律的管理を可能にします。

- 2025年1月:Costa FarmsはBattlefield Farmsの統合を完了し、バージニア州の生産者の温室面積と物流ネットワークを花卉栽培プラットフォームに追加しました。この動きはCostaの国内供給フットプリントを深め、大型小売業者向けのプレミアムおよび観葉植物品揃えを拡大しました。

- 2024年11月:Cox FarmsはGreenhill Produceおよび関連資産を取得した後、管理環境容量が700エーカーを超え、北米最大の温室事業者としての地位を強化し、種子調達・エネルギー契約・全国流通における規模の節約を実現しました。

- 2024年9月:Netafim Ltd.はGrowSphereを発表しました。これは水力流量データ・センサー分析・農学モデルを単一のダッシュボードに統合するクラウドネイティブオペレーティングシステムであり、生産者が液肥灌漑計画を自動化し、パイロット試験で水使用量を最大25%削減することを可能にします。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、小売業者、フードサービスバイヤー、または加工業者への販売を目的として、果物、野菜、花卉、観賞植物、ハーブ、その他の特産作物を栽培するために、温度・湿度・光・施肥灌漑が積極的に管理された、専用設計のガラスまたはプラスチック構造物から生み出される収益を集計しています。

適用除外範囲:200 m²未満の家庭用趣味温室および純粋に学術目的の施設は含まれません。

セグメンテーション概要

- 設備タイプ別

- 暖房システム

- 冷却・換気システム

- LED育成照明

- 灌漑・液肥灌漑

- 制御・自動化ソフトウェア

- 構造部品(グレージング、フレーム)

- 作物タイプ別

- 果物・野菜

- 花卉・観葉植物

- ハーブ・マイクログリーン

- 大麻・特産作物

- 温室タイプ別

- ガラス温室

- プラスチックフィルム温室

- 硬質ポリカーボネート温室

- 素材別

- ガラスパネル

- プラスチックフィルム

- 硬質プラスチック

- 技術別

- 水耕栽培

- 非水耕栽培(土壌・基質)

- ハイブリッドおよび垂直統合

- 自動化レベル別

- 低技術自然換気

- 中技術半自動

- ハイテク完全自動スマートシステム

- エンドユーザー別

- 商業生産者

- 研究・教育機関

- 小売ガーデンセンターと苗木業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、オランダ、メキシコ、カナダ、中国の商業栽培者、暖房・換気システムインテグレーター、LEDメーカー、および園芸コンサルタントにインタビューを実施しました。これらの議論により、設置面積の追加、改修頻度、平均販売価格、補助金の活用状況に関するリアルタイムの知見が得られ、二次調査で浮上した前提条件の精緻化が可能となりました。

デスクリサーチ

FAOの土地利用統計、Eurostatの作物生産ダッシュボード、USDA ERSの価格トラッカー、保護作物のHSコードに関するUN Comtrade出荷データ、およびInternational Greenhouse Growers Associationのレポートなど、公開されているティア1ソースから基礎データを収集しました。「Frontiers in Plant Science」の業界誌および査読論文は、技術効率のベンチマークを明確化しました。サプライヤー収益のためのD&B Hoovers、特許活動のためのQuestel、出荷動向のためのVolzaなど、利用している有料データベースは、市場シェアと普及率の定量化に役立ちました。ここで挙げたソースは例示であり、裏付けのために多数の追加リポジトリも活用しています。

市場規模の算定と予測

ハイブリッドなトップダウンおよびボトムアップのフレームワークを採用しています。国別の温室設置面積に地域固有の収量係数と作物構成比率を乗じ、算出されたトン数プールを加重農場出荷価格で評価します。次に、ガラス張り材、空調制御ハードウェア、LEDの数量に関するサプライヤーの積み上げデータにより、合計値を検証し、必要に応じて調整します。モデルを駆動する変数には、年間温室面積の追加、電力・天然ガス価格指数、LED普及率、補助金強度、保護作物産出量の輸出比率が含まれます。2030年までの予測には専門家コンセンサスに裏付けられた多変量回帰を使用し、シナリオ分析により気象変動リスクのストレステストを実施します。サプライヤー報告のデータギャップは、設備能力の発表および過去の稼働率動向で補完します。

データ検証と更新サイクル

アウトプットはピアレビュー、シニアリードによる精査、および独立系シリーズとの自動分散チェックを経ます。モデルは年次で更新され、政策またはエネルギー価格の変動があらかじめ設定された閾値を超えた場合には中間再実行が行われ、クライアントが常に最新の見解を受け取れるよう確保しています。

MordorのCommercial Greenhouseベースラインが信頼性を誇る理由

企業が異なる作物バスケット、インフラ範囲、価格基準を選択するため、公表されている推計値はしばしば乖離します。

主なギャップ要因としては、農産物販売と設備収益を統合する出版社、交換用ガラス張り材を省略するケース、電力コストを基準年水準で固定するケースなどが挙げられます。当社のベースラインは2025年の値を2024年の固定ドルで報告し、趣味用ユニットを除外し、主要地域の平均販売価格を標準化することで、二重計上とインフレノイズを低減しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 46.7 B | Mordor Intelligence | - |

| USD 32.8 B | グローバルコンサルタンシーA | 温室とコンテナ農場を統合;ソフトウェア収益を除外 |

| USD 38.9 B | 業界誌B | 栽培者収益のみを使用、交換部品を除外 |

| USD 41.8 B | 地域コンサルタンシーC | 価格を固定;エネルギーコストのインデックス化なし |

この比較は、趣味需要を除外しながら設備全体を網羅し、コストドライバーを厳密に更新することで、Mordor Intelligenceが意思決定者が追跡・再現・ストレステストを自信を持って行える、透明性が高くバランスの取れたベースラインを提供していることを示しています。

レポートで回答される主要な質問

2031年までの商業用温室市場の予測値は?

2031年までにUSD 869億2,000万に達すると予測されています。

商業用温室の採用において最も急速に拡大している地域はどこですか?

アジア太平洋地域は2031年まで約12.4%のCAGRで成長しており、中国・インド・日本における手厚い補助金と食料安全保障プログラムによって支えられています。

高い資本コストにもかかわらずガラス温室が注目を集めている理由は何ですか?

複層低鉄ガラスは光透過率を改善し、暖房費を最大40%削減し、初期費用を相殺する長期的な節約をもたらします。

水耕栽培技術は温室事業にどのような利点をもたらしますか?

水使用量を90%削減し、つる性作物の収量を20〜30%向上させ、水不足または地価が高い地域に最適です。

米国の大麻再分類は温室需要にどのような影響を与えましたか?

この政策は税負担を軽減し州間通商を開放し、医薬品グレードのハイテクガラス施設への投資を促進しました。

最終更新日: