コグニティブセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.79 十億米ドル |

| 市場規模 (2031) | 55.27 十億米ドル |

| 成長率 (2026 - 2031) | 21.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコグニティブセキュリティ市場分析

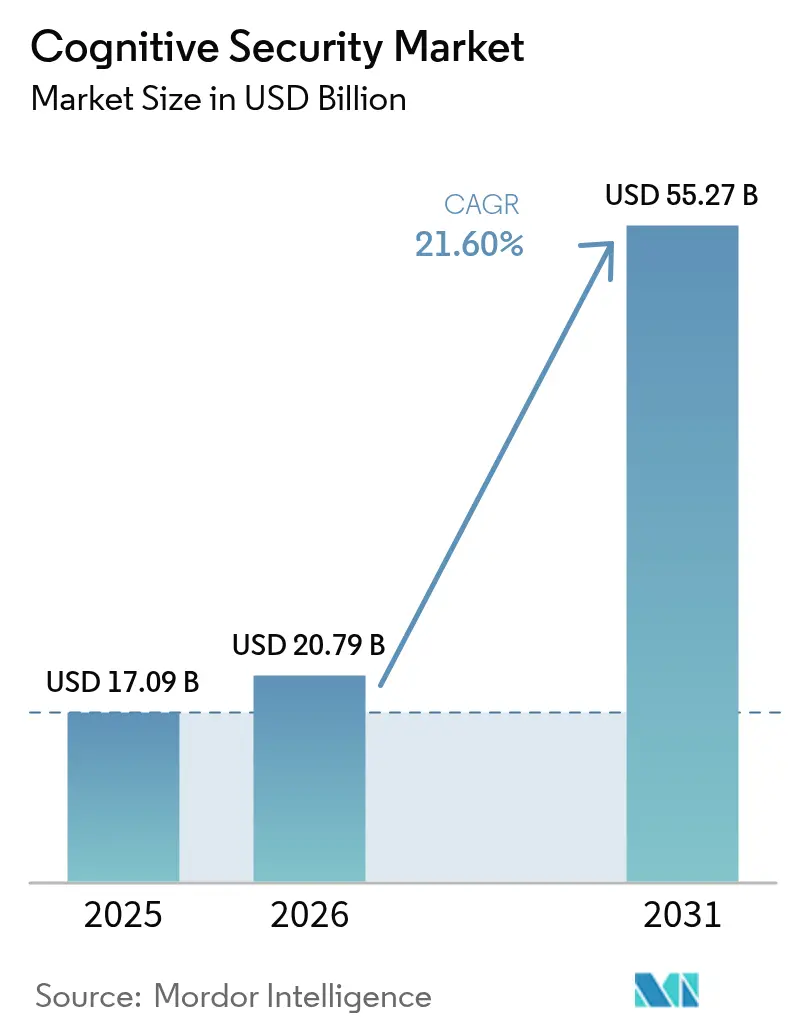

コグニティブセキュリティ市場規模は2025年に170億9,000万米ドルと評価され、2026年の207億9,000万米ドルから2031年には552億7,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率21.6%で成長すると推定されます。AI対応の持続的な脅威、クラウド導入によって拡大する攻撃対象領域、および高まる規制当局の監視が相まってこの成長を牽引しています。企業は、従来型ツールではモデルポイズニング、敵対的プロンプト、合成データ漏洩といったAI固有の脆弱性を見逃すことを認識した後、高度な分析技術と自律的防御への移行を加速させるべく多額の投資を行いました。企業ワークフロー内における大規模言語モデルの展開が並行して進んでいることも需要をさらに高めており、生成AIの導入ごとに継続的な監視と強化が必要な新たな侵入経路が生まれています。ベンダーはインシデント対応プレイブックに自己学習アルゴリズムを組み込むことで対応し、侵害の検知・封じ込めに要する平均時間を数時間から数分へと短縮しながら、人間のアナリストを圧迫する誤検知ノイズを同時に削減しています。こうした動向により、コグニティブセキュリティ市場はサイバーセキュリティ支出全体の中で最も急速に拡大するセグメントの一つとして位置づけられています。

レポートの主要ポイント

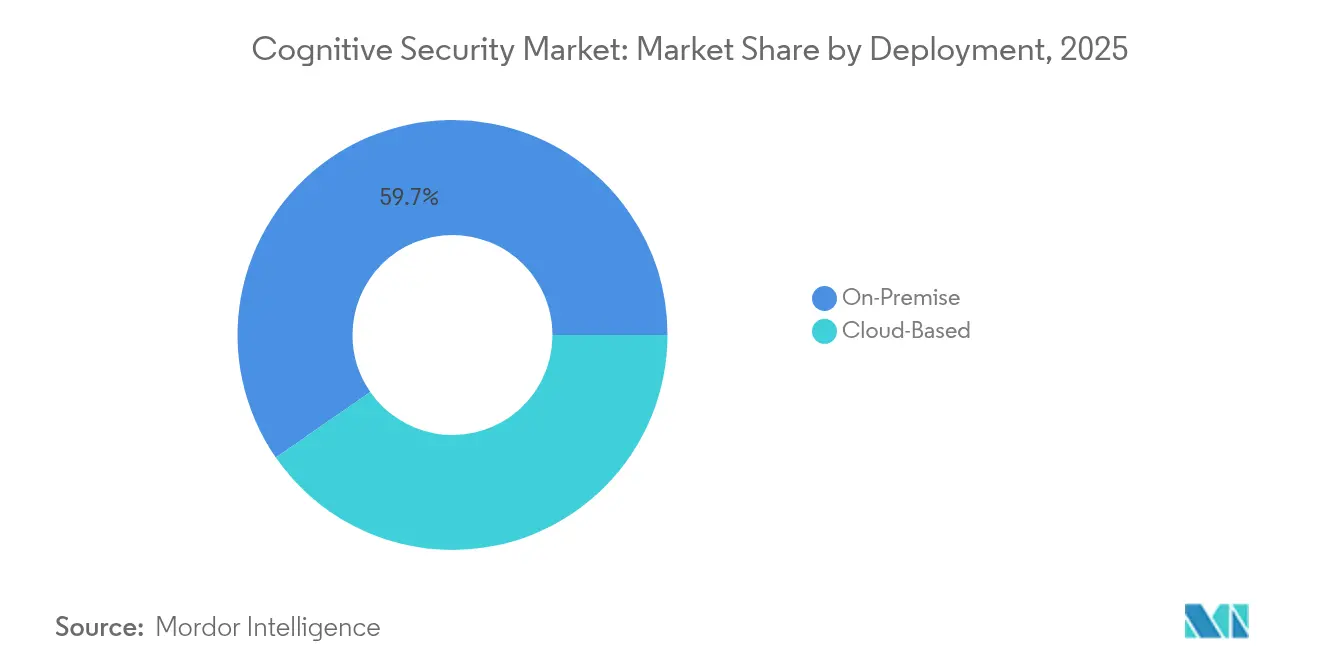

- 展開形態別では、オンプレミスアーキテクチャが2025年のコグニティブセキュリティ市場シェアの59.65%を占めた一方、クラウドベースのプラットフォームは2031年にかけて年平均成長率26.05%で拡大する見込みです。

- サービスタイプ別では、プロフェッショナルサービスが2025年の収益シェア59.85%でトップとなり、マネージドサービスは2031年にかけて年平均成長率27.8%と最も高い成長率が見込まれます。

- アプリケーション別では、自動化コンプライアンス管理が2025年のコグニティブセキュリティ市場規模の44.65%を占め、2031年にかけて年平均成長率28.9%で拡大しています。

- 地域別では、北米が2025年のコグニティブセキュリティ市場シェアの35.25%を占め、アジア太平洋地域が年平均成長率24.95%で2031年まで最も速い地域拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコグニティブセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非構造化エンタープライズデータの急激な増加 | +4.2% | グローバル、北米およびアジア太平洋地域で高強度 | 中期(2〜4年) |

| IoTダークデータの急増 | +3.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| クラウドネイティブAIツールチェーン | +3.5% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| オープンソースおよびクラウドスタックへの脅威の激化 | +4.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非構造化エンタープライズデータの急激な増加

電子メール、コラボレーションファイル、センサー読み取り値、マルチメディアの大規模な増加は、可視性の課題と攻撃対象領域の両方を拡大させています。コグニティブエンジンはテラバイト規模の生ログを取り込んでユーザー行動の逸脱を特定し、誤検知アラートを95%削減しながら、ルールベースのシステムをすり抜けるステルス的な横方向移動を検出します。しかし、攻撃者も同じ情報の豊富さを活用し、コンテキストを意識したスピアフィッシングキャンペーンを作成するためにコンテンツをスクレイピングします。そのためセキュリティチームは、アイデンティティ、デバイス、ネットワークテレメトリをほぼリアルタイムで相関させるべく、自己学習型分析をデータレイクに直接統合し、これまで休眠状態にあったアーカイブを侵害検知精度を高める実用的なインテリジェンスへと変換しています。その結果、分析の深度に関するベースラインが引き上げられ、コグニティブセキュリティ市場はあらゆる業種にわたって持続的な拡大に向けて位置づけられています。

IoTダークデータの急増

産業用および民生用IoTの展開により数十億の管理されていないエンドポイントが追加され、標準的なSIEMプラットフォームでは解析できない運用テレメトリの奔流が生まれています。コグニティブエンジンはデバイスクラスごとにベースライン動作をモデル化し、異常なファームウェア変更や予期しない東西方向のトラフィックなどの逸脱を検知します。エネルギーグリッドやスマート工場の現場では、この機能がダウンタイムリスクを直接軽減しながら生命安全システムを保護します。OTネットワークがITバックボーンと統合されるにつれてセキュリティギャップは拡大し、製造業やユーティリティ企業は厳格なレイテンシ制約下で動作するエッジ常駐型AI分析への投資を促されています。その結果、コグニティブセキュリティ市場内でスケーラブルかつデバイス非依存のプラットフォームへの需要は2030年まで加速し続けています。 [1]Frontiers in Computer Science、「IoT環境におけるAIセキュリティ」、frontiersin.org

コグニティブセキュリティを民主化するクラウドネイティブAIツールチェーン

Amazon SageMaker、Azure Machine Learning、Google Vertex AIなどのサービスはモデルの展開を簡素化する一方で、露出を同時に拡大させています。組織の82%がノートブックインターフェースを強化された認証なしで到達可能な状態に放置しており、トークン窃取や不正なモデル操作を可能にしています。組織はCI/CDパイプラインにシフトレフトセキュリティコントロールを組み込み、本番環境への昇格前にモデルの重みを異常についてスキャンしています。迅速なフィードバックループはリリース速度を向上させながら防御を強化しますが、コードとモデルのドリフトが手動レビューで追跡できる速度よりも速く発生するため、継続的なポスチャ管理が必須となっています。これらの相反する力が、コグニティブセキュリティプラットフォーム内における自動化ガバナンスモジュールの急速な採用を推進しています。 [2]Trend Micro、「クラウドネイティブAIセキュリティ調査2025」、trendmicro.com

オープンソースおよびクラウドスタックへの脅威の激化

攻撃者は敵対的機械学習技術を武器化し、公開モデルハブやオープンソースコードライブラリに汚染されたサンプルを埋め込んでいます。IBMのX-Forceは、トレーニングデータの改ざんやモデルエンドポイントの乗っ取りに使用された侵害された認証情報が71%増加したことを観測しており、防御側はデータセットの系譜を検証し、ランタイム推論の精度を監視することを余儀なくされています。企業は従来のネットワークテレメトリとモデル整合性チェックを融合させたアンサンブル検出器を展開し、本番環境への影響が発生する前に大規模言語モデルにおける勾配操作や温度スキューを検出しています。高度化する脅威は適応型保護への高額な予算を固定化し、コグニティブセキュリティ市場の上昇傾向を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI/MLサイバー分析人材の不足 | –2.8% | グローバル、北米およびEUで深刻 | 中期(2〜4年) |

| 複数法域にまたがるデータガバナンスの複雑性 | –2.1% | EU主要、グローバル副次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI/MLサイバー分析人材の不足

強化学習による防御のコーディング、プロンプトシールドモデルの調整、脅威テレメトリの解釈ができる実務者への需要は、グローバルな供給を大幅に上回っています。組織はマネージドサービス専門業者へのアウトソーシングや、より少数のエンジニアがより大きな資産基盤を保護できるローコードオーケストレーション層への投資によって対応しています。自動化がレベル1のトリアージを処理する一方で、レベル2およびレベル3のエスカレーションには依然として数学、セキュアコーディング、規制解釈にまたがるハイブリッドなスキルセットが必要です。その結果生じる賃金インフレはプロジェクトの総所有コストを押し上げ、一部の中小企業はカスタムビルドの代わりに消費ベースのクラウドサブスクリプションモデルへと移行しています。

複数法域にまたがるデータガバナンスの複雑性

EU AI法、中国のサイバーセキュリティ法、および進化する米国連邦ガイダンスは、監査ログ、データセットの出所、アルゴリズムの透明性に関して異なる義務を課しています。多国籍企業は重複するルールに準拠するために地域固有のモデルレジストリと分離された推論パイプラインを維持する必要があり、コンプライアンス支出は総展開予算の最大15%にまで上昇しています。ベンダーはリアルタイムで保持、アクセス、説明可能性の要件を自動化するポリシーエンジンを組み込むことで対応していますが、中小企業は法的なオーバーヘッドを負担に感じています。そのため地域的な断片化は、コグニティブセキュリティ市場全体が成長する中でも、規制の厳しい業種での採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:セキュリティ上の懸念にもかかわらずクラウド移行が加速

オンプレミスソリューションは2025年のコグニティブセキュリティ市場シェアの59.65%を維持しました。これは防衛機関、金融機関、重要インフラ事業者がローカルデータレジデンシーとエアギャップ環境を引き続き義務付けているためです。しかし、ハイパースケーラーが専用テレメトリコレクターとモデル整合性検証をプラットフォームに統合して参入コストを引き下げるにつれ、クラウド展開は年平均成長率26.05%で拡大しています。クラウドベースのサービスに関するコグニティブセキュリティ市場規模は、サブスクリプション価格設定と継続的な脅威フィード更新が調達サイクルを短縮し、設備投資を運用予算へと移行させることで急激に上昇すると予測されています。

ハイブリッドアーキテクチャが新規実装を支配するようになっており、グローバルな脅威インテリジェンスグラフを供給する中央クラウド分析とエッジ推論ノードを組み合わせています。ベンダーは、オンプレミスとパブリッククラウドゾーン間の連合学習のためにセキュアコンピュートエンクレーブを有効にしながら、保存中のトレーニングデータを暗号化するリファレンスブループリントをパッケージ化しています。セキュリティオペレーションセンターは、ワークフローが複数のホスティングモデルにまたがる際に攻撃者が悪用する可視性ギャップを解消する、環境全体の検知を正規化する統合ダッシュボードの恩恵を受けています。これらの機能が総合的に、クラウドバリアントを2031年までのコグニティブセキュリティ市場における主要な拡大エンジンとして位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:スキル不足の中でプロフェッショナルサービスがリード

コンサルティングおよびインテグレーションの取り組みが2025年の収益シェア59.85%を獲得しました。これは企業がコグニティブコントロールの価値を発揮させる前に、カスタマイズされたデータパイプライン、モデル検証フレームワーク、規制マッピングを必要とするためです。マネージドサービスに帰属するコグニティブセキュリティ市場規模は、組織が24時間365日の監視、モデルの再トレーニング、敵対的シミュレーション演習をアウトソーシングするにつれて年平均成長率27.8%で成長すると予測されています。

専門プロバイダーは現在、各クライアントの進化するリスクプロファイルに合わせた動的ベースラインを維持するために、脅威ハンティングチームとMLOpsエンジニアをバンドルしています。GovCIOに授与された20億米ドルのNSINタスクオーダーなどの政府契約は、公的機関が外部の専門知識を活用して調達タイムラインを加速しながら機密認定要件を満たす方法を示しています。商業バイヤーもこのパターンを踏襲し、検知精度のサービスレベル契約を保証するアウトカムベースのサブスクリプションへと予算を人員から移行させています。マネージドサービスの急成長は、コグニティブセキュリティ市場の成長軌跡を支える一時的ではなく構造的な現象です。

アプリケーション別:自動化コンプライアンスが市場リーダーシップを牽引

ESG、プライバシー、AIセーフティの義務が増加するにつれ、自動化コンプライアンス管理は2025年のコグニティブセキュリティ市場規模の44.65%を維持しました。エンジンは運用ログを取り込み、関連イベントを抽出し、規制レポートを自動入力することで、手動監査の準備時間を70%削減しながら遅延または不正確な開示に対する罰金を軽減しています。産業部門における予知保全は最も成長の速いアプリケーションであり、年平均成長率29.42%で拡大しています。これは機械学習モデルが差し迫った設備故障を検知し、サイバーフィジカルな妨害行為の試みを招く可能性のある混乱を未然に防ぐためです。

クロス調査分析は、攻撃キャンペーンがクラウドテナント、SaaSアプリ、運用技術にまたがる多国籍企業で支持を得ています。異常な推論レイテンシや突然のプロンプト形式の変化などの弱いシグナルを相関させることで、AIは人間のアナリストが評価する新たなハンティング仮説を構成し、根本原因分析とインシデント封じ込めを加速させています。ベンダーはさらにEUの透明性規定を満たすために説明可能AIモジュールを組み込み、バイヤーの信頼を強化してポイントソリューションの競合他社に対してより高い参入障壁を設定しています。これらの進展により、自動化コンプライアンスが収益の柱として維持されながら、コグニティブセキュリティ市場全体を推進する隣接ユースケースが拡大しています。

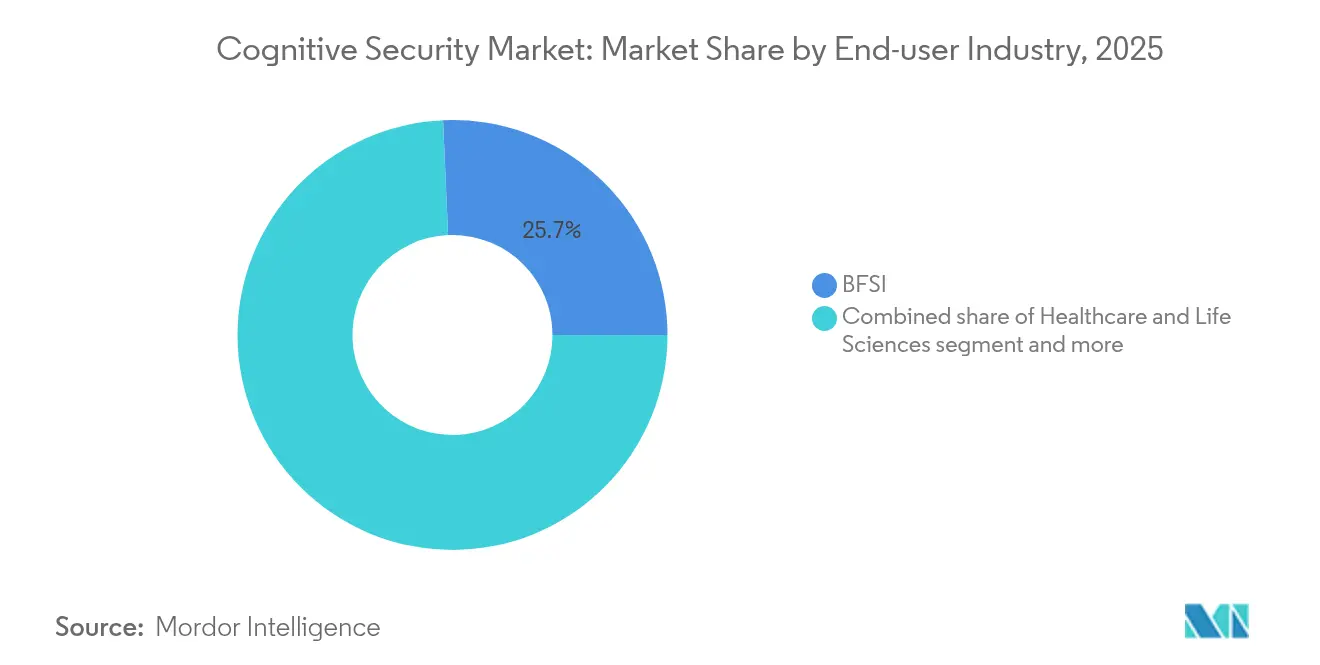

エンドユーザー産業別:BFSIが政府投資の急増をリード

銀行、保険会社、資本市場企業は高度なモデルを採用して内部不正、取引の異常、不正取引パターンを検知しています。厳格な規制資本とデータ保護義務により、AI駆動のコントロールは任意ではなく必須となっています。防衛機関はこれに続き、人工知能を活用してオープンソースインテリジェンスフィードを監視し、兵器システムソフトウェアを保護し、サードパーティサプライヤーを審査しています。

ヘルスケア機関は、異常な電子健康記録へのアクセスを検知し、AIによる診断提案をグラウンドトゥルースラベルと照合検証するプライバシー保護型分析を展開し、イノベーションと厳格な患者データ保護のバランスを取っています。製造工場はプログラマブルロジックコントローラーにモデルベースの侵入検知を統合し、地政学的なサイバー妨害脅威の高まりの中で運用レジリエンスを強化しています。小売業者と通信事業者はコグニティブエンジンを活用して合成アイデンティティ詐欺に対抗し、KYCコンプライアンスを自動化し、5Gエッジノードを大規模に保護しています。これらの業種固有の義務が総合的に多様化した需要基盤を確保し、コグニティブセキュリティ市場を単一業種の低迷から守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソリューションが統合の複雑性を支配

統合プラットフォームはデータセット無害化、モデル整合性チェック、継続的な攻撃対象領域の発見、セキュリティオーケストレーションプレイブックをバンドルしています。バイヤーは、オントロジーを共有しないか共通のポリシースキーマをサポートしない可能性のある個別のポイントツールを組み合わせるよりも、これらのスイートを好みます。コグニティブセキュリティ市場はそのため、生成AIウォーターマーク検出や合成データガバナンスなどの専門的なニッチに拡張するプラグインエコシステムに支えられた、エンドツーエンドのパイプラインを提供できるベンダーへと傾いています。

サービスコンポーネントは、レガシー検知ルールをAIネイティブ形式に移植する移行ファクトリーを提供し、進化する敵対的戦術に対して継続的な検証を実施することでこのダイナミクスを強化しています。買収活動が加速するにつれ、プラットフォームプロバイダーは最近の買収を統合して機能カバレッジを拡大し、コンプライアンス期限の迫る顧客の価値実現までの時間を短縮しています。

地域分析

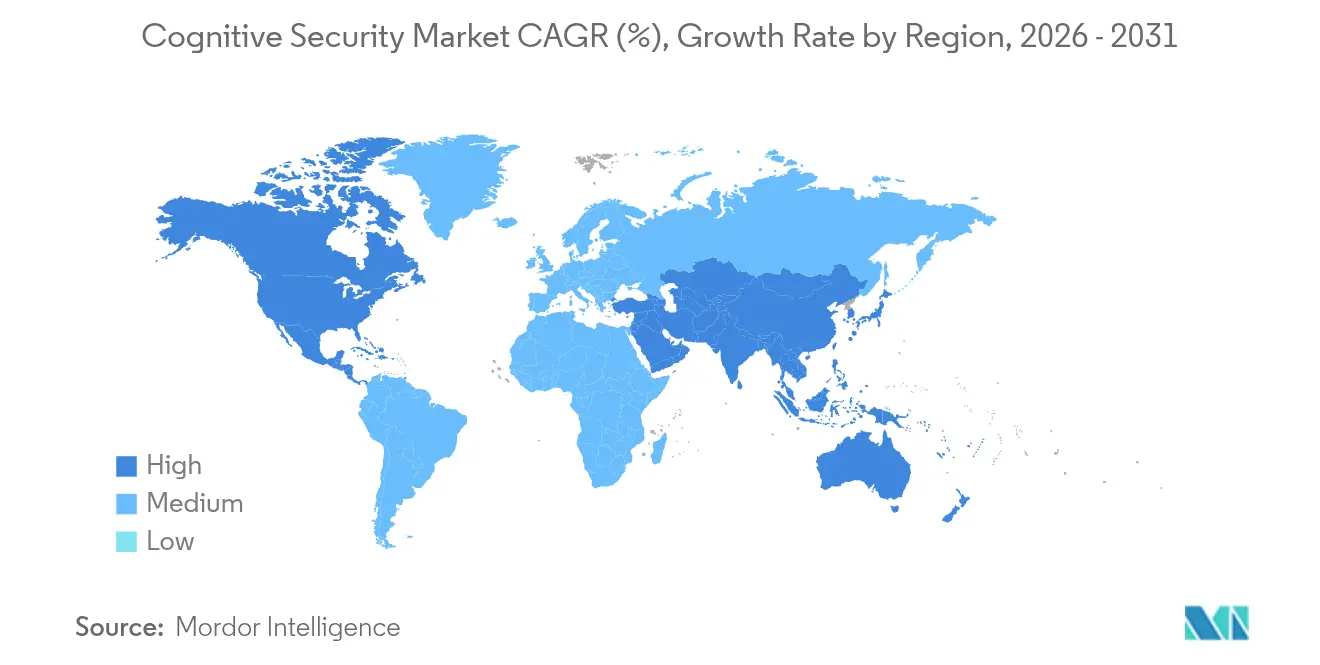

北米は2025年のコグニティブセキュリティ市場シェアの35.25%を保持し、最大の地域クラスターであり続けています。州および連邦機関は重要インフラの保護に数十億米ドル規模の予算を配分しており、その例として20億米ドルの国防総省NSINタスクオーダーおよび1億8,500万米ドルのF-35サイバーセキュリティサポート契約が挙げられます。企業は、AI固有のリスク管理規則が既存のデータプライバシー法と並行して出現するにつれて同様に複雑な環境に直面しており、コンプライアンスのオーバーヘッドが増加する一方でプラットフォームベンダーの対応可能な支出も拡大しています。ベンチャー資金は依然として豊富であり、プロンプトインジェクションテストや自律的レッドチーミングなどのニッチな機能を商業化するスタートアップのパイプラインを維持しています。しかし、フォーチュン1000企業の多くがすでに第一世代のAIセキュリティプログラムを実施し、グリーンフィールド展開よりも段階的な最適化に注力しているため、新興地域と比較して成長率は緩やかになっています。

アジア太平洋地域は年平均成長率24.95%で最も速い軌跡を記録しています。中国、シンガポール、韓国の政府プログラムはAI導入を促進しながら、国内外の技術を調達する国家サイバーセキュリティセンターへの投資を行っています。急速なデジタル決済の拡大とスマートシティの展開が膨大なテレメトリ量を生み出し、機械学習駆動の防御に豊富なデータを提供する一方で、自動化された偵察を武器化するサイバー犯罪シンジケートも引き寄せています。そのため企業は後からAIネイティブセキュリティを重ねるのではなく、最初からそれを優先し、フルスタックプラットフォームの販売サイクルを短縮しています。言語の多様性と規制の異質性が統合の障壁をもたらしていますが、ハイパースケーラーの地域フットプリントの拡大がインフラの制約を緩和し、スケーラブルなコグニティブコントロールへの需要を強化しています。

欧州はEU AI法が透明性、堅牢性、データガバナンスに関する曖昧さを規範的な義務へと変換するにつれて着実に前進しています。コンプライアンスコストがプロジェクトの複雑性を高める一方で、立法の明確性は説明可能AIセキュリティへの長期投資に対する取締役会レベルの承認を促しています。ベンダーは地域固有の報告スキーマを満たすためにダッシュボードと監査証跡をローカライズし、越境転送制限を遵守するために認定データセンターでホストされるソブリンクラウドオプションを多数提供しています。採用はドイツの製造業の中心地とフランスの航空宇宙・防衛セクターで特に強く、サイバーフィジカルリスクが知的財産保護の必要性と交差しています。これらの要因が総合的に、欧州がアジア太平洋地域の急速なペースに成長率で遅れをとるとしても、コグニティブセキュリティ市場の戦略的な収益の柱であり続けることを確保しています。

競合環境

コグニティブセキュリティ産業は、レガシーサイバーセキュリティ大手、クラウドハイパースケーラー、AIネイティブ専門企業がシェアを争う中程度の集中度を特徴としています。顧客要件の幅広さと標準アーキテクチャの未成熟さを反映して、単一ベンダーがグローバル収益の15%を超えることはありません。プラットフォームプロバイダーは独自のモデル整合性チェック、統合データファブリック、管理負担を軽減するローコードポリシーオーサリングによって差別化しています。

買収の勢いは強まっています。Palo Alto NetworksによるProtect AIの6億5,000万〜7億米ドルでの買収は2020年以降最大の取引であり、フルスタックAIアシュアランスへの戦略的転換を示しています。CiscoはRobust Intelligenceの吸収を発表し、モデル検証パイプラインをCisco Security Cloudに統合しています。TeableによるApex Securityの買収計画は、脆弱性管理ベンダーが従来のサーバーとAIエンドポイントにまたがる統合資産インベントリを顧客が求める中でモデルセキュリティへと拡張する方法を示しています。これらの動きはポイントソリューションのニッチを圧縮し、スタートアップにさらなる専門化か早期エグジット機会の模索を迫っています。

戦略的アライアンスがM&Aを補完しています。クラウドプロバイダーはセキュリティコパイロットエージェントを開発者ツールチェーンに直接バンドルし、脅威インテリジェンスの強化や自動化されたインシデント対応などのパートナーアプリケーションへの下流需要を生み出すスティッキーなエコシステムを構築しています。一方、オープンソースコミュニティはモデルウォーターマーク標準と敵対的サンプルコーパスで協力し、ベンダーがそれを商業製品に組み込むことでイノベーションの普及を加速させています。実装の複雑さが価値ベースの交渉を商品化されたライセンスより有利にするため、価格競争は中程度にとどまっています。バイヤーがパイロットプロジェクトからエンタープライズ全体への展開へと移行するにつれ、滞留時間の短縮や監査時間の節約などの指標でROIを証明できるベンダーが複数年の拡大を勝ち取り、コグニティブセキュリティ市場を持続させる好循環を強化しています。

コグニティブセキュリティ産業リーダー

IBM Corporation

Microsoft(Azure Synapse / Fabric)

Amazon Web Services

SAP SE

Darktrace plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:イスラエルのデータセキュリティ企業Cyeraが60億米ドルの評価額で5億4,000万米ドルを調達し、AI駆動のデータ保護機能への投資家の信頼を示しました。

- 2025年5月:TeableはAI攻撃対象領域全体のエクスポージャー管理カバレッジを拡大するためにApex Securityを買収する意向を発表しました。

- 2025年4月:Palo Alto Networksは2020年以降最大のコグニティブセキュリティ取引となる6億5,000万〜7億米ドルでProtect AIを買収する計画を開示しました。

- 2025年3月:Microsoftはエンタープライズ環境内の反復的なサイバーセキュリティタスクを自動化するためにSecurity Copilot向けに11のAIエージェントを展開しました。

グローバルコグニティブセキュリティ市場レポートの範囲

コグニティブコンピューティングは高度な人工知能の一種を使用し、時間とともに強化・高度化する機械学習アルゴリズムや深層学習ネットワークを含むさまざまな形態のAIを活用しています。コグニティブセキュリティは、公共安全やユーティリティ企業を含む重要情報の保護のために多様な産業で広く採用されています。コグニティブセキュリティはセキュリティの動向を分析し、構造化および非構造化情報データをすべて情報へと分離することで、企業の生産性向上のための継続的なセキュリティを提供します。

| オンプレミス |

| クラウドベース |

| プロフェッショナルサービス |

| マネージドサービス |

| コグニティブ脅威インテリジェンス |

| 予知保全 |

| クロス調査分析 |

| 自動化コンプライアンス管理 |

| その他のアプリケーション |

| BFSI |

| ヘルスケア・ライフサイエンス |

| 小売・eコマース |

| 政府・防衛 |

| 通信・IT |

| 製造 |

| ソリューション |

| サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開形態別 | オンプレミス | ||

| クラウドベース | |||

| サービス別 | プロフェッショナルサービス | ||

| マネージドサービス | |||

| アプリケーション別 | コグニティブ脅威インテリジェンス | ||

| 予知保全 | |||

| クロス調査分析 | |||

| 自動化コンプライアンス管理 | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケア・ライフサイエンス | |||

| 小売・eコマース | |||

| 政府・防衛 | |||

| 通信・IT | |||

| 製造 | |||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

コグニティブセキュリティ市場の現在の価値はいくらですか?

市場は2026年に207億9,000万米ドルと評価されており、2031年までに552億7,000万米ドルに達すると予測されています。

最も速く拡大している展開モデルはどれですか?

クラウドベースのコグニティブセキュリティプラットフォームは、スケーラビリティと継続的な脅威フィード更新により、2031年にかけて年平均成長率26.05%で拡大しています。

なぜ自動化コンプライアンスがアプリケーション支出を支配しているのですか?

ESG、プライバシー、AIセーフティの義務が組織に証拠収集と報告の自動化を促し、自動化コンプライアンスに2025年の収益シェア44.65%をもたらしています。

予測期間中に最も成長する地域はどこですか?

アジア太平洋地域が年平均成長率24.95%でリードしており、国家AIプログラムと急速なデジタルサービスの採用が牽引しています。

ベンダーはAI/ML人材不足にどのように対応していますか?

プロバイダーは24時間365日の監視、モデルの再トレーニング、敵対的シミュレーションを提供するマネージドサービスをバンドルし、クライアントが内部の人員不足を補えるようにしています。

最終更新日: