北米ボトル入り飲料水市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

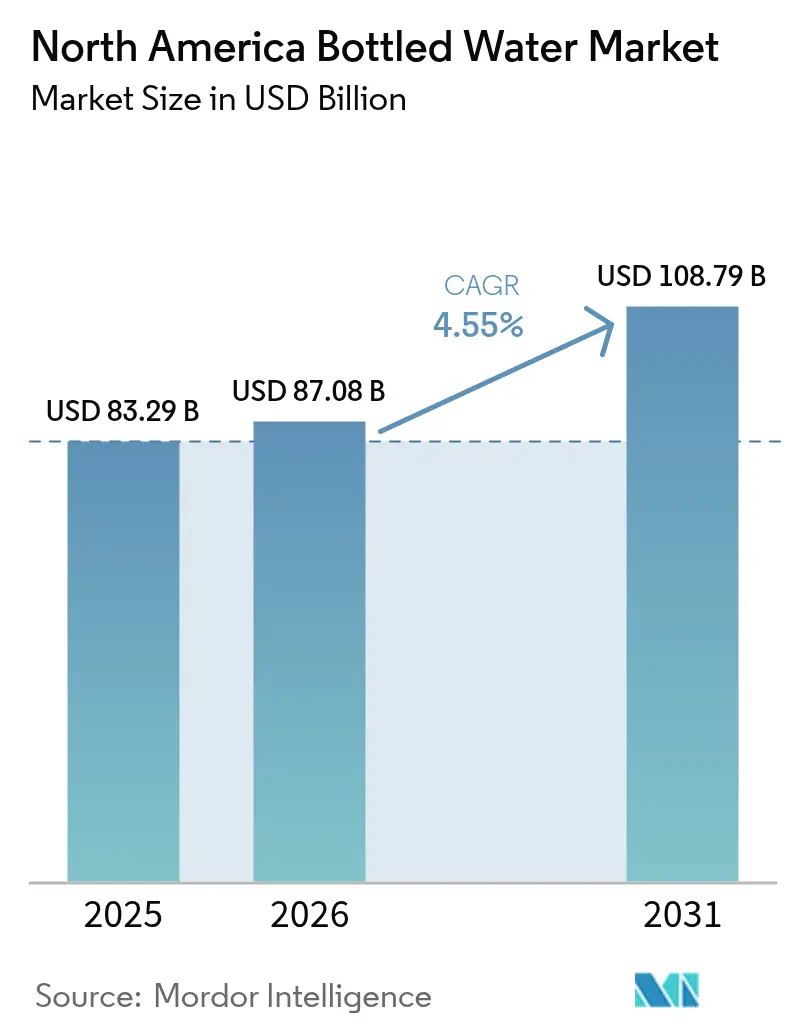

| 基準年の市場規模 (2025) | 83.29 十億米ドル |

| 市場規模 (2026) | 87.08 十億米ドル |

| 市場規模 (2031) | 108.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

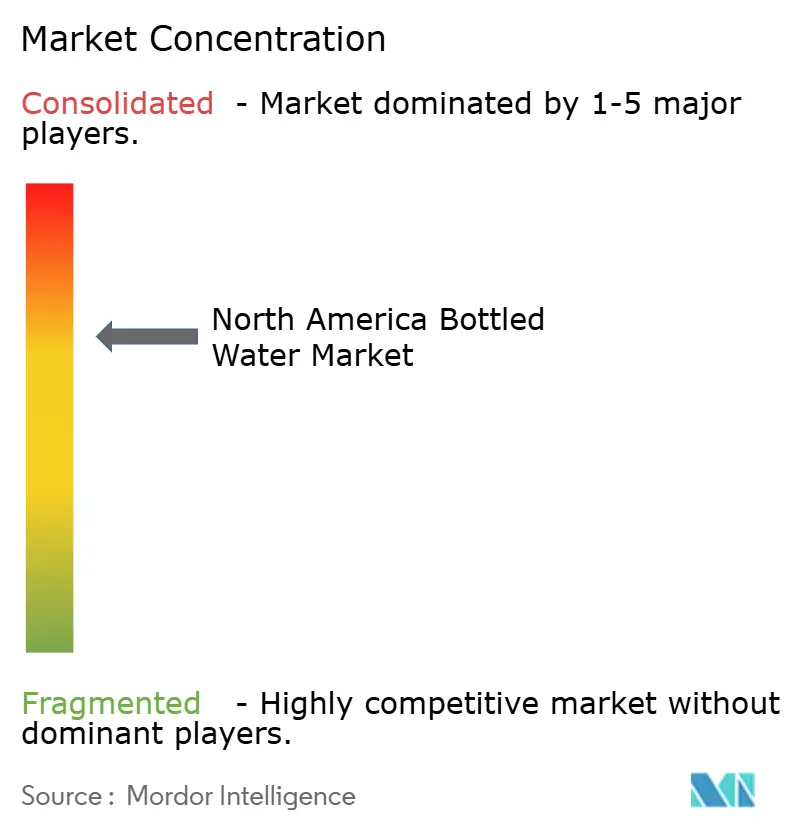

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ボトル入り飲料水市場分析

北米ボトル入り飲料水市場規模は、2025年の832億9,000万米ドルから2026年には870億8,000万米ドルに成長し、2026年~2031年の期間においてCAGR 4.55%で2031年までに1,087億9,000万米ドルに達すると予測されています。市場成長は、健康意識の高まり、持続的な水質問題、観光・ホスピタリティ部門の回復によって牽引されています。スティルウォーターが依然として主要な販売セグメントである一方、消費者が健康・パフォーマンス上の利点を重視するにつれ、機能性・フレーバーウォーターの需要が増加しています。メーカーは、収益性を維持しながら持続可能性要件を満たすため、再生PET素材や軽量缶を含む包装革新を実施しています。市場拡大は、人口増加と携帯可能なボトル入り飲料水の利便性によってさらに支えられています。ビタミンを強化した機能性ウォーターは、利便性、健康上の利点、および水道水と比較した味の改善により、消費者に受け入れられています。

レポートの主要ポイント

- 製品種類別では、スティルウォーターが2025年に市場シェアの74.12%をリードし、機能性・フレーバーウォーターは2031年までにCAGR 5.22%で成長すると予測されています。

- 包装形態別では、PETボトルが2025年に市場シェアの78.05%を占め、缶は2031年までにCAGR 5.61%で成長すると予想されています。

- カテゴリー別では、マスセグメントが2025年に69.10%のシェアを保持し、プレミアム製品は2026年から2031年の間にCAGR 6.02%で拡大する見込みです。

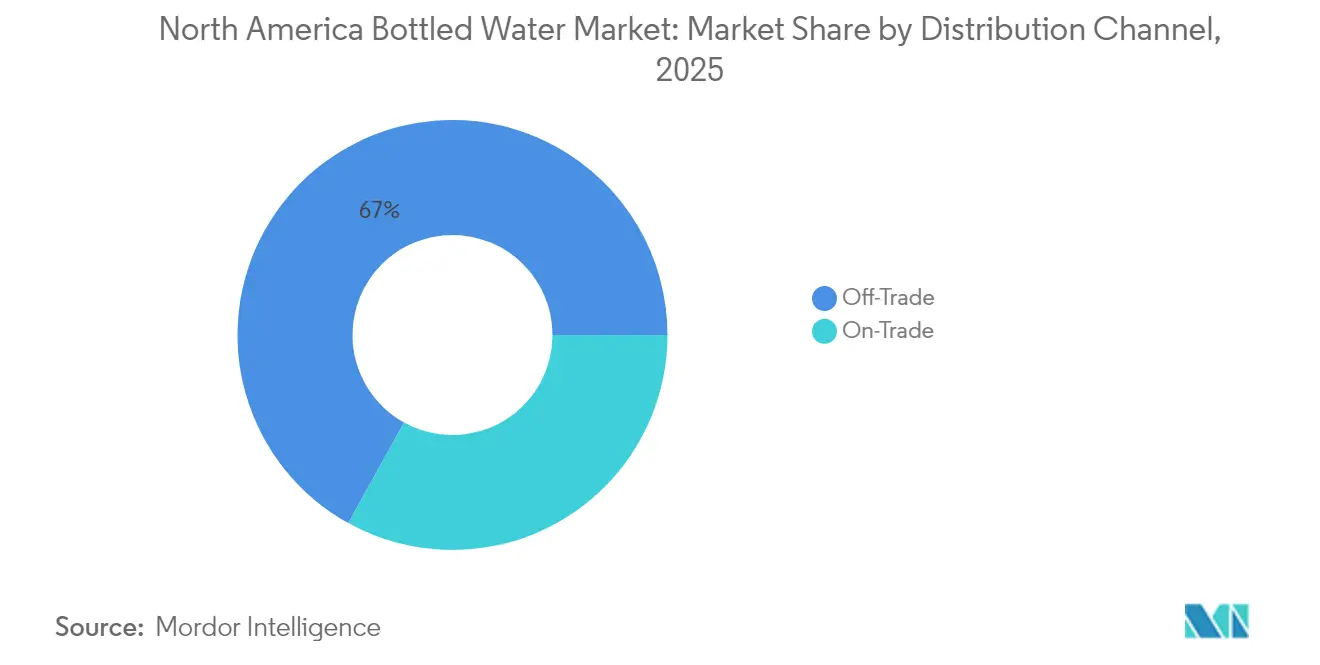

- 流通チャネル別では、オフトレードチャネルが2025年に66.95%のシェアを獲得し、オントレードチャネルは2031年までにCAGR 4.78%を記録すると予測されています。

- 地域別では、米国が2025年に市場シェアの82.10%を占め、メキシコは2031年までにCAGR 6.38%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ボトル入り飲料水市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィットネス愛好家からの機能性ウォーター需要の増加 | +1.2% | 米国およびカナダ、都市部 | 中期(2~4年) |

| 広告およびプロモーションキャンペーン | +0.8% | 北米、デジタルおよび従来型メディア | 短期(2年以内) |

| 観光・ホスピタリティ部門の成長 | +0.9% | 米国、メキシコ、カナダの観光地 | 中期(2~4年) |

| 飲食サービス施設の拡大 | +0.7% | 北米都市部、フランチャイズ回廊 | 長期(4年以上) |

| 水質・安全性への懸念 | +1.1% | 世界規模、農村部および都市部 | 長期(4年以上) |

| 水系感染症への意識の高まり | +0.6% | メキシコ、米国農村部、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フィットネス愛好家からの機能性ウォーター需要の増加

健康とウェルネスへの関心の高まりにより、消費者の水分補給に対する認識が基本的なニーズからパフォーマンス向上ツールへと変化しています。この変化により、電解質やビタミンを強化した水製品への需要が増加しています。消費者は今や機能性飲料を健康的なライフスタイルと積極的な健康管理と結びつけています。フィットネスコミュニティは特に、回復とパフォーマンス上の利点のために天然電解質、アダプトゲン、ミネラルを含む製品を求めており、これらの成分は彼らの運動活動やトレーニング目標を直接サポートします。米国国勢調査局のデータ[1]出典:米国国勢調査局、「米国における1日当たりスポーツ・運動・レクリエーションに従事する人口の割合」、www.bls.gov。(2023年)によると、米国人の21.1%が毎日スポーツ、運動、レクリエーション活動に参加しており、機能性水分補給製品の実質的な市場が存在することを示しています。このフィットネス参加率の増加により、専門的な水分補給ソリューションを求める強固な消費者基盤が形成されています。機能性の利点を従来の飲料よりも重視する若年層の嗜好が、市場のダイナミクスを大きく変えています。この消費者行動の変化は、健康意識の高まりと相まって、プレミアム機能性ウォーター製品への需要を牽引しています。

広告およびプロモーションキャンペーン

デジタルマーケティング戦略は、ソーシャルメディアプラットフォームやインフルエンサーとのコラボレーションを通じて健康意識の高い消費者をターゲットにし、ブランドの認知度を高め、水分補給の利点について消費者を教育します。企業はデータ分析を活用してパーソナライズされたメッセージを作成し、ボトル入り飲料水を健康志向の消費者にとって不可欠なものとして位置づけています。マーケティングキャンペーンは、プレミアム価格設定を支えるために、水源の純粋さ、ミネラル含有量、持続可能性の実績によるブランド差別化に焦点を当てています。デジタルチャネルの重視により、企業は製品の利点と環境へのコミットメントに関するカスタマイズされたメッセージで特定の消費者セグメントにリーチできます。プレミアムセグメントでは、ブランドの評判と品質の認知が消費者の購買決定に大きく影響します。ダイレクト・トゥ・コンシューマーチャネルの成長により、小売マークアップを削減するターゲットマーケティングキャンペーンが可能となり、企業は消費者教育とロイヤルティプログラムにより多くのリソースを割り当てることができます。これらの直接チャネルは、企業に貴重な消費者データとフィードバックを提供し、マーケティング戦略を洗練させる能力を高めます。企業はこの情報を活用して、より効果的なプロモーションキャンペーンを開発し、デジタルプラットフォーム全体で顧客関係を強化しています。

観光・ホスピタリティ部門の成長

この地域における観光が増加しており、それに伴いボトル入り飲料水製品への需要も増加しています。米国経済分析局のデータ[2]出典:米国経済分析局、「旅行と観光」、www.bea.gov。(2023年)によると、米国における旅行・観光の産出高は2023年に7%増加しました。ホスピタリティ事業者は、特に水道水の品質や味に問題がある地域において、ボトル入り飲料水を収益源かつゲスト満足度向上ツールとして捉えるようになっています。この部門の成長は、長期的な供給契約と流通パートナーシップを支える予測可能な需要パターンを生み出しています。Marriott International(2024年)のデータによると、Marriottの水使用強度15%削減目標などの持続可能性イニシアチブを実施するホテルは、環境に配慮した包装や詰め替え可能なボトルプログラムの機会を生み出しています。観光の季節的な性質は、柔軟なサプライチェーン管理を必要とし、強固な流通ネットワークと在庫管理能力を持つサプライヤーが有利となります。

飲食サービス施設の拡大

レストランやクイックサービス施設の成長は、特に都市開発と人口増加が見られる地域において、直接販売と業務上の要件を通じてボトル入り飲料水への安定した需要を生み出しています。飲食サービス事業者は、品質の一貫性、ブランド認知度、および水道水と比較した高い利益率を理由に、飲料プログラムにボトル入り飲料水を選択しています。北米全体でのフランチャイズネットワークの拡大により、ボトル入り飲料水の調達が標準化され、全国的な供給契約と数量ベースの割引が可能となっています。調達プロセスの標準化により、飲食サービス事業者のサプライチェーン効率とコスト管理が改善されています。さらに、ボトル入り飲料水製品の一貫した品質とブランド認知度は、複数の拠点にわたるサービス水準の維持に役立っています。飲食サービス施設は、食事体験を向上させ、平均取引額を増加させるためにプレミアムボトル入り飲料水オプションを取り入れています。プレミアムウォーターオプションの導入により、レストランは飲料の提供を差別化し、高マージンの売上を獲得できるようになっています。より健康的な飲料の選択へのトレンドは、飲食サービス施設の飲料プログラムにおけるボトル入り飲料水の地位をさらに強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境への懸念とプラスチック廃棄物 | -1.4% | 北米、環境意識の高い地域 | 長期(4年以上) |

| 浄水器機器との激しい競争 | -0.9% | 米国およびカナダ、都市部の家庭 | 中期(2~4年) |

| 持続可能性への消費者シフト | -0.8% | 北米、ミレニアル世代およびZ世代 | 長期(4年以上) |

| 機能性ウォーターに関連する高コスト | -0.5% | 価格感応度の高いセグメント、農村部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境への懸念とプラスチック廃棄物

環境意識の高まりにより、使い捨てプラスチックボトルへの消費者の抵抗が増し、運営コストを引き上げる規制措置と企業の持続可能性へのコミットメントにつながっています。企業はリサイクルインフラと代替包装材料への投資を行っており、これにより生産コストとサプライチェーンの複雑さが増しています。空港や公共施設でのプラスチックボトル禁止により、企業はアルミニウムやガラスの代替品を使用する必要があります。これらの代替品はサプライチェーン全体で輸送コストの増加をもたらしています。消費者の嗜好の変化により、包装材料とその環境への影響に対する精査も強まっています。環境要因は引き続き包装デザインと生分解性材料開発における革新を促進しています。企業は持続可能性への懸念に対処するための包括的なリサイクルシステムを実施しています。これらのイニシアチブは、産業の利益率に影響を与える多大な資本投資を必要とします。業界はまた、製品品質を維持しながらより持続可能なソリューションを開発するプレッシャーにも直面しています。環境責任と運営効率のバランスは、この部門の企業にとって引き続き重要な課題です。

浄水器機器との激しい競争

家庭やオフィス向けの浄水システムは、ボトル入り飲料水の経済的な代替品を提供し、環境意識の高い消費者や節約志向の家庭を引き付けています。消費者が長期的なコスト上の利点と環境への影響削減を認識するにつれ、これらのシステムの採用は増加し続けています。浄水システムの設置により、定期的なボトル入り飲料水の購入と保管の必要性がなくなります。これらのシステムはまた、ボトル入り飲料水の消費に伴うプラスチック廃棄物も削減します。オンデマンドで浄水が利用できる利便性は、家庭や企業にとってのさらなる魅力を高めています。IoT機能と自動フィルター交換通知を備えた浄水器はメンテナンスを簡素化し、ボトル入り飲料水の利便性上の優位性に対処しています。スマートテクノロジーの統合により、ユーザーはリアルタイムで水質とシステムのパフォーマンスを監視できます。水道水が品質基準を満たす都市部では、ボトル入り飲料水企業が安全性の利点ではなく利便性、携帯性、味の優位性に焦点を当てるにつれ、競争が激化しています。市場のダイナミクスは、ユーザーエクスペリエンスと技術革新の強調へとシフトしています。メーカーは浄水セグメントにおける競争上の優位性を維持するために高度な機能の開発を続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品種類別:スティルウォーターの優位性が機能性による変革に直面

スティルボトル入り飲料水は2025年に74.12%のシェアで圧倒的な市場リーダーシップを維持しており、多様な消費機会において純粋で無香料の水分補給ソリューションを好む消費者の嗜好を反映しています。しかし、機能性・フレーバーボトル入り飲料水セグメントは、基本的な水分補給を超えた強化された利点を求める健康意識の高い消費者に牽引され、2031年までにCAGR 5.22%という優れた成長勢いを示しています。この成長格差は、従来のスティルウォーター消費が安定する一方で、付加価値セグメントにイノベーションが集中するという市場の段階的な進化を示唆しています。スパークリングボトル入り飲料水は、人工添加物や甘味料なしで炭酸を求める消費者に訴求する、小規模ながら安定したニッチを占めています。

機能性ウォーターセグメントは、製品の安定性と味のプロファイルを維持するミネラル注入、電解質バランス、ビタミン強化における技術的進歩の恩恵を受けています。企業はますます機能性バリアントを単なる飲料ではなくライフスタイル製品として位置づけ、プレミアム価格を支払う意欲のあるフィットネス愛好家、健康意識の高いプロフェッショナル、ウェルネス志向の層をターゲットにしています。2024年3月、Essentia Waterはフレーバーおよび機能性ウォーター製品の初のラインナップを発売しました。製品はレモンライム、ピーチマンゴー、ラズベリーザクロのフレーバーで提供されています。このセグメントの成長軌跡は、予防的健康対策とパフォーマンス最適化に向けた広範な消費者トレンドと一致しており、より高い生産コストとマーケティング投資を正当化する持続的な需要を生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

包装形態別:PETボトルが持続可能性の圧力にもかかわらず優位を維持

PETボトルは2025年に市場シェアの78.05%を占め、軽量特性、コスト効率、および多様な小売チャネルにわたる大量市場流通を支える確立されたサプライチェーンインフラの恩恵を受けています。このフォーマットの優位性は、輸送コスト、破損耐性、多様な小売チャネルにわたる消費者の利便性の嗜好を含む実際的な考慮事項を反映しています。しかし、缶はプレミアムポジショニング、持続可能性の認知、および強化された製品差別化能力に牽引され、2031年までにCAGR 5.61%で加速した成長を経験しています。

持続可能性イニシアチブは包装決定にますます影響を与えており、企業はコスト競争力を維持しながら環境への懸念に対処するために、再生コンテンツ、軽量化技術、代替材料への投資を行っています。包装革新のための全国協会は、競争の激しい小売環境でのブランド差別化を高めるリサイクル性の改善、延長された賞味期限のためのバリア特性、デザイン要素に焦点を当てています。2023年10月、米国を拠点とする山岳湧水ミネラルウォーターが水ボトルに100%再生ポリエチレンテレフタレート(rPET)を導入しました。このボトルはCleanFlakeラベル技術を採用しており、リサイクル時の高品質PETの回収を向上させます。

カテゴリー別:プレミアムセグメントがマス市場の成長を上回る

マス市場セグメントは2025年に69.10%のシェアを保持しており、プレミアム機能やブランドの威信よりも価値と入手可能性を優先する価格意識の高い消費者にサービスを提供しています。このセグメントは規模の経済、効率的な流通ネットワーク、および一貫した市場アクセスを確保する広範な小売プレゼンスの恩恵を受けています。一方、プレミアムセグメントは2031年までにCAGR 6.02%で加速しており、知覚される品質、独自の調達、強化された包装、または機能的な利点に対してより高い価格を支払う消費者の意欲を反映しています。プレミアムセグメントの成長軌跡は、差別化がマージン維持とブランドロイヤルティにとってますます重要になる市場の成熟を示しています。

プレミアムポジショニング戦略は、マス市場の代替品に対する価格プレミアムを正当化する水源の真正性、ミネラル含有量、持続可能性の実績、または機能的な強化を強調しています。企業はプレミアムセグメントを活用して全体的な収益性を向上させながら、マス市場の数量を使用して製造効率と流通上の優位性を維持しています。

流通チャネル別:オフトレードの優位性がオントレードの回復に挑戦される

オフトレードチャネルは2025年に66.95%の市場シェアを保持しており、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームを通じた流通が行われています。この優位性は家庭消費パターンとまとめ買いの嗜好から生じています。このチャネルの強みは、確立された消費者の購買習慣、効果的なプロモーション活動、および一貫した製品の入手可能性を確保する効率的な在庫管理を反映しています。オントレードチャネルは2031年までにCAGR 4.78%で成長すると予測されています。この成長は観光の回復、レストランの拡大、およびホスピタリティ部門全体の発展に起因しています。このチャネルは単位当たりの高い価格設定とプレミアム製品のポジショニングの恩恵を受け、収益性の向上に貢献しています。

オフトレードチャネル内のオンライン小売は、配送ロジスティクスの改善とサブスクリプションベースのサービスにより大幅な成長を示しています。コンビニエンスストアと食料品店は、戦略的な立地配置と効果的なプロモーションプログラムを通じて強いパフォーマンスを維持しています。経済協力開発機構の2024年の観光回復予測は、国際旅行が通常レベルに戻り、ホスピタリティ施設が飲料の提供を拡大するにつれ、オントレードチャネルのプラス成長を示しています。流通戦略は現在、複数チャネルの統合、データ分析の活用、および様々な購買ポイントにわたる顧客体験の最適化に重点を置いています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

米国は2025年に北米ボトル入り飲料水市場の82.10%を占めており、確立された消費パターン、包括的な流通ネットワーク、マス市場とプレミアムセグメントにわたる消費者の購買力に支えられています。国際ボトル入り飲料水協会によると、米国の消費量は2024年に162億ガロンに達し、2%増加を示しており、成長を維持しながら市場の成熟を示しています。市場の強みは、明確な規制、確立された品質基準、およびボトル入り飲料水の安全性に対する広範な消費者の信頼から生じています。ボトル入り飲料水サンプルにPFASが含まれていないことを確認した最近のFDA検査は、消費者の信頼をさらに強化し、規制遵守を実証しています。

メキシコは、インフラの制限、水質問題、および世界最高の一人当たりボトル入り飲料水消費量に牽引され、2031年までにCAGR 6.38%という地域最高の成長率を予測しています。2023年、メキシコ政府はSDG債券を通じて清潔な水と衛生プロジェクトに13億8,600万米ドルを割り当て、1,870万人以上の人々に恩恵をもたらしました。しかし、財務・公共信用省によると、持続的なインフラのギャップがボトル入り飲料水の需要を引き続き牽引しています。

カナダは、厳格な水質基準、環境意識、およびプレミアム製品への消費者の嗜好によって特徴づけられる安定した市場ポジションを維持しており、緩やかな成長を示しています。カナダ統計局の2024年隔年産業用水調査は、市場戦略と規制遵守を導く詳細な水使用データを提供しています。カナダ市場は、米国の流通システムへの近接性、一致した消費者の嗜好、および調和された規制を活用して、貿易を促進し、サプライチェーンを最適化しています。

カリブ海地域を含む北米その他は市場の小さな部分を占めていますが、観光の拡大とインフラ開発を通じた成長の可能性を示しています。

競争環境

北米ボトル入り飲料水市場は中程度に集中しています。市場の主要プレーヤーにはPrimo Brands Corporation、The Coca-Cola Company、PepsiCo, Inc.、Danone S.A.、Nestlé S.A.が含まれます。市場構造は戦略的な合併・買収を通じて進化し続け、新たな競争環境を生み出しています。企業はますます、様々な消費者の嗜好と価格帯に対応する包括的なポートフォリオの構築に注力しています。継続的な垂直統合と地理的拡大により、企業は多様な市場セグメントにサービスを提供しながら大幅な規模の経済を達成できます。

企業は価格や入手可能性などの従来の要因を超えて競争の焦点をシフトしています。業界は現在、主要な差別化要因として持続可能性イニシアチブ、機能性製品開発、流通チャネルの最適化を重視しています。テクノロジーの採用は、サプライチェーン管理や消費者エンゲージメントプラットフォームを含む様々な業務面で重要になっています。企業はスマート包装ソリューションとIoT対応の流通追跡システムに多大な投資を行っています。需要予測と在庫管理を改善するための高度なデータ分析能力が開発されています。

市場は健康意識の高い消費者に対応する機能性ウォーターセグメントに大きな成長機会を提供しています。環境への懸念が購買決定に影響を与えるにつれ、持続可能な包装ソリューションの重要性が増し続けています。ダイレクト・トゥ・コンシューマーチャネルは、従来の小売流通の実行可能な代替手段として台頭しています。これらの新しいチャネルにより、企業は従来の小売マークアップ構造を回避できます。直接流通へのシフトはまた、利益率を維持しながらプレミアム価格戦略の実施を支援します。

北米ボトル入り飲料水産業リーダー

Primo Brands Corporation

The Coca-Cola Company

PepsiCo, Inc.

Danone S.A.

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Win Win Waterが100%植物由来の完全生分解性ボトルを使用したボトル入り飲料水製品を発売しました。ボトル、ラベル、蓋はTotalEnergies Corbionが製造するサトウキビ由来素材であるLuminy PLA(ポリ乳酸)を使用して製造されています。

- 2024年8月:National Beverage Corp.がストロベリーとピーチのフレーバーを組み合わせた新しいLaCroixスパークリングウォーターフレーバー「ストロベリーピーチ」を発売しました。この飲料はストロベリーとピーチの味のブレンドを特徴としています。

- 2024年8月:Flow Beverage Corpが70%再生アルミニウムを含む300mlアルミニウムボトルのミネラル湧水スパークリングウォーターラインを発売しました。製品ラインナップには無香料ウォーターと3種類のフレーバーバリアント(ブラックベリーハイビスカス、レモンジンジャー、キュウリミント)が含まれています。

- 2024年3月:PepsiCo Inc.がフルーツフレーバー、鮮やかな色、砂糖無添加、低カロリーを特徴とするスパークリングウォーター飲料「Bubly Burst」を発売しました。Bubly Burstはトリプルベリー、ピーチマンゴー、スイカライム、パイナップルタンジェリン、チェリーレモネード、トロピカルパンチの6種類のフレーバーで提供されています。

北米ボトル入り飲料水市場レポートの範囲

ボトル入り飲料水は、炭酸入りまたは非炭酸の包装された飲料水です。北米のボトル入り飲料水市場は、種類、流通チャネル、地域によって区分されています。種類に基づき、市場はスティルウォーター、スパークリングウォーター、機能性ウォーターに区分されています。流通チャネルに基づき、市場はオントレードとオフトレードの流通チャネルに区分されています。オフトレード流通チャネルはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、家庭・オフィス配送(HOD)、オンライン小売店、その他のオフトレード流通チャネルに細分化されています。地域に基づき、市場は米国、カナダ、メキシコ、北米その他に区分されています。レポートは上記セグメントの市場規模と予測を金額(百万米ドル)で提供しています。

| スティルボトル入り飲料水 |

| スパークリングボトル入り飲料水 |

| 機能性・フレーバーボトル入り飲料水 |

| PETボトル |

| ガラスボトル |

| 缶 |

| マス |

| プレミアム |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品種類別 | スティルボトル入り飲料水 | |

| スパークリングボトル入り飲料水 | ||

| 機能性・フレーバーボトル入り飲料水 | ||

| 包装形態別 | PETボトル | |

| ガラスボトル | ||

| 缶 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な質問

北米ボトル入り飲料水市場の現在の規模はどのくらいですか?

市場は2026年に870億8,000万米ドルと評価されており、2031年までに1,087億9,000万米ドルに達すると予想されています。

北米ボトル入り飲料水市場の主要プレーヤーは誰ですか?

Danone S.A.、The Coca-Cola Company、Nestle SA、BlueTriton Brands、Niagara Bottling LLCが北米ボトル入り飲料水市場で事業を展開する主要企業です。

最も速く成長しているセグメントはどれですか?

機能性・フレーバーウォーターは2026年~2031年のCAGR予測5.22%で最も強い勢いを示しています。

北米のボトル入り飲料水市場の将来の見通しはどうですか?

市場は健康トレンド、製品提供の革新、電子商取引やサブスクリプションサービスなどの新しい小売チャネルへの拡大に牽引され、CAGR 4.55%で成長を続けると予想されています。

最終更新日: