人工内耳市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.15 十億米ドル |

| 市場規模 (2031) | 6.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工内耳市場分析

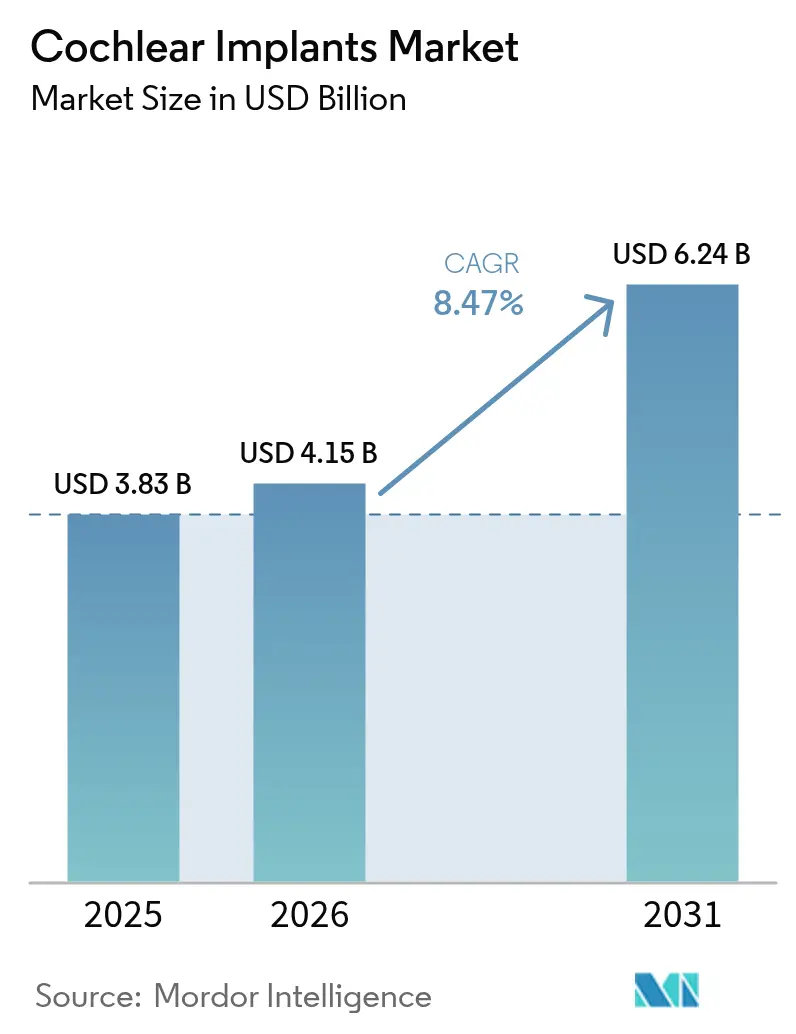

人工内耳市場規模は2025年に38億3,000万米ドルと評価され、2026年の41億5,000万米ドルから2031年には62億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは8.47%です。持続的な需要は、世界的な高齢化人口、片側性および非対称性難聴を対象とした適応拡大、ならびに外部ハードウェアを排除した完全埋め込み型デバイスの継続的なイノベーションから生じています。米国でのメディケアの適用範囲の拡大や欧州における同様の償還制度改革が、成人および高齢者の普及を加速させています。一方、規制当局が最低年齢基準を引き下げ、臨床医が早期埋め込みによる言語発達の優位性を記録するにつれて、小児の手術件数も増加しています。競争面では、垂直統合と特許主導の差別化が依然として決定的な要因であり、完全埋め込み型システムは商業的な市場投入が始まれば市場シェアの再編をもたらすと見込まれています。

主要レポートのポイント

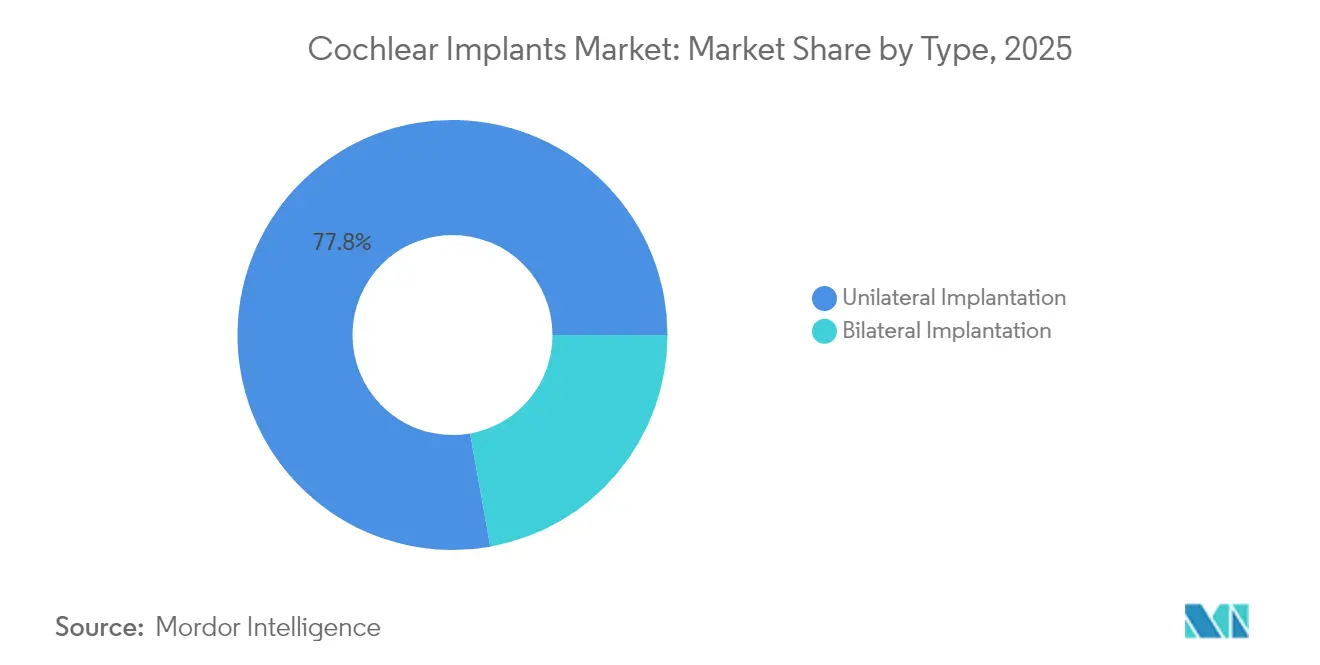

- タイプ別では、片側埋め込み手術が2025年の人工内耳市場シェアの77.82%を占めており、両側埋め込みは2031年にかけてCAGR 9.05%で拡大すると予測されています。

- 難聴の重症度別では、重度症例が2025年の人工内耳市場規模の69.05%のシェアを占めており、中等度難聴は2031年にかけてCAGR 9.18%で拡大しています。

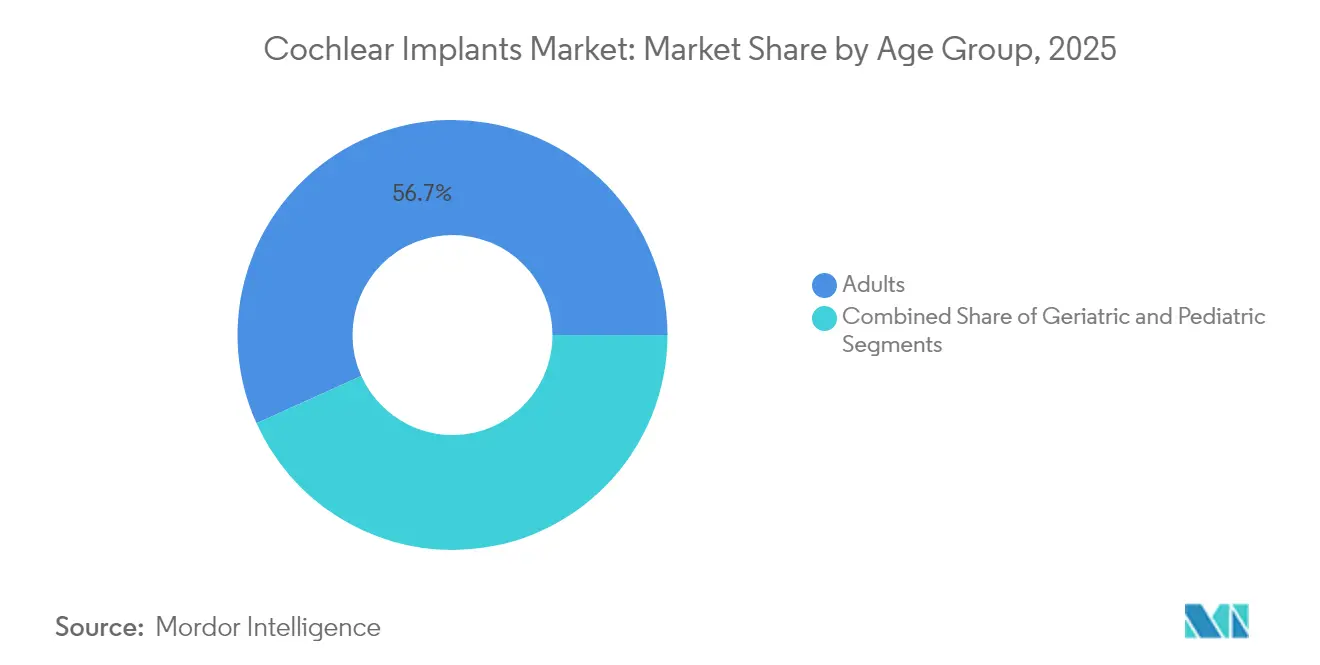

- 年齢層別では、成人が2025年に56.74%の収益を占めており、小児の手術件数は2031年にかけてCAGR 9.11%で最も速く増加しています。

- エンドユーザー別では、病院が2025年に57.61%の収益シェアでトップであり、専門クリニックは2031年にかけてCAGR 8.98%という最高の予測成長率を示しています。

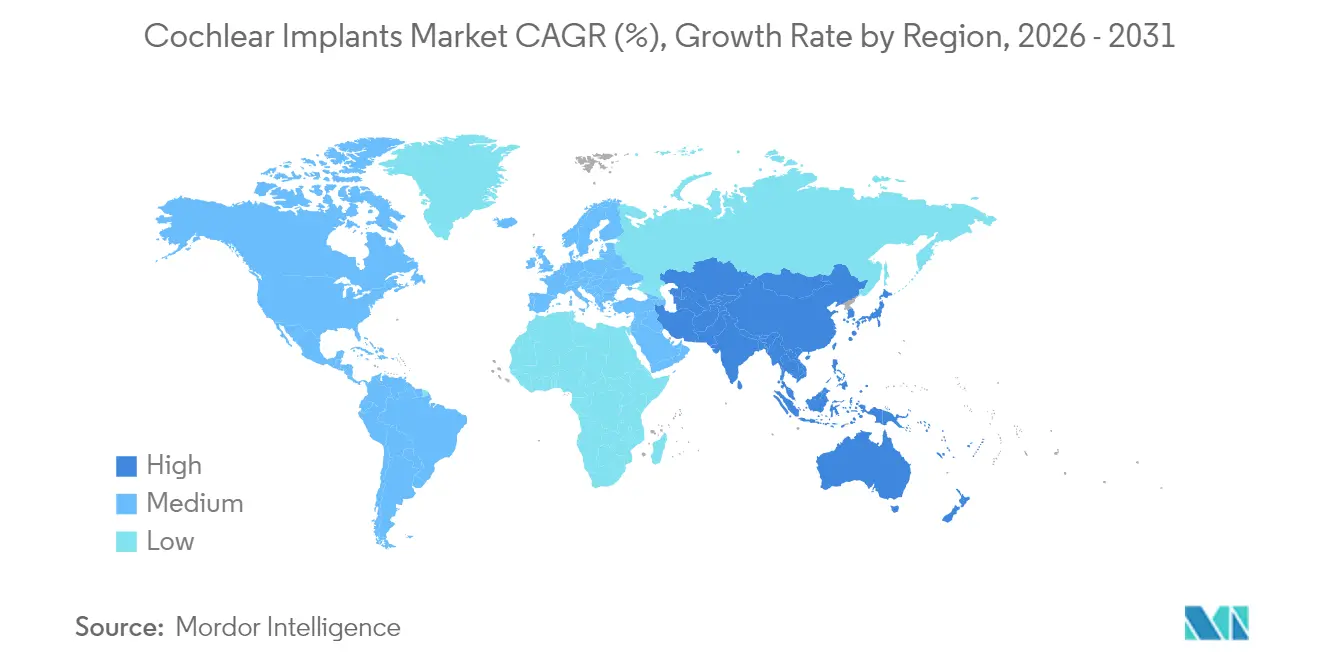

- 地域別では、北米が2025年に41.78%の収益を占めており、アジア太平洋は2031年にかけてCAGR 9.32%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

人工内耳市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重度から高度難聴を伴う高齢者人口の増加 | +2.1% | 北米および欧州に集中した世界規模 | 長期(4年以上) |

| 若年層における騒音性難聴 | +1.8% | 工業的暴露のある先進市場を中心とした世界規模 | 中期(2年~4年) |

| 人工内耳システムの小型化とバッテリー寿命の延長 | +1.5% | 世界規模 | 中期(2年~4年) |

| 片側性および非対称性難聴への適応拡大 | +1.3% | 北米および欧州、アジア太平洋への拡大 | 短期(2年以内) |

| 画期的な完全埋め込み型人工内耳 | +0.9% | 当初は北米、その後世界展開 | 長期(4年以上) |

| 人工内耳の利点に関する認知度の向上 | +0.8% | アジア太平洋を中心に、中東・アフリカおよびラテンアメリカへの波及 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

重度から高度難聴を伴う高齢者人口の増加

高齢者はすでに人工内耳の新規受給者の大部分を占めており、臨床データは70歳以降でも埋め込みによって音声知覚が大幅に改善されることを確認しています。非対称性難聴に対するメディケア適格要件の拡大により、歴史的な償還障壁が取り除かれ、新たに資格を得た数百万人の高齢者への治療が可能になる見込みです [1]Smith HJ、「非対称性難聴を有する高齢者における人工内耳埋め込みの聴覚的利点」、PUBMED、pubmed.ncbi.nlm.nih.gov。政策立案者は、埋め込みを受けた高齢者一人ひとりが医療利用の削減と自立性の向上を通じて社会的に大きな節約をもたらすと強調しており、デバイスメーカーが提唱するポジティブな経済的根拠を支持しています [2]米国人工内耳アライアンス、「ACI アライアンスが片側性難聴および非対称性難聴における人工内耳埋め込みのメディケア適用に関する正式要請を提出」、acialliance.org。

若年層における騒音性難聴

産業騒音への暴露と長時間のヘッドフォン使用が重度感音性難聴の早期発症を促進しており、疫学的レビューでは1990年から2021年にかけて青少年の間で持続的な増加が記録されています。若年ユーザーはデジタルヘルスツールの採用率が高く、一般的に生産的な就労期間が長いため、埋め込みによる生涯にわたるリターンが増大します [3]Zhifeng Guo、「小児および青少年における難聴の世界的、地域的、国別負担、1990年~2021年:世界疾病負担研究2021からの系統的分析」、bmcpublichealth.biomedcentral.com。MED-ELの適応拡大など、より障害の少ない耳への埋め込みを認可するFDAの拡大措置が、このコホートにおける普及を加速させています。

人工内耳システムの小型化とバッテリー寿命の延長

受動充電および生体適合性マイクロフォンに関する特許出願は、完全内部型で外見上目立たないデバイスへの推進を示しています。マサチューセッツ工科大学の研究者は、外部マイクロフォンを不要にする機械的振動を電気信号に変換できる圧電鼓膜センサーを実証しました。これらの進歩は、ユーザーのライフスタイルへの支障に関する懸念に対処することで、候補者のわずか5%と推定される世界的な低普及率に直接対応するものです。

片側性および非対称性難聴への適応拡大

FDAは現在、音源定位および騒音下での音声知覚における顕著な改善を根拠として、人工内耳埋め込みを片側性難聴に対する臨床的に妥当な選択肢として認めています。学術的なモデリングによると、100万人以上の米国人が改訂された聴覚学的基準を満たしているにもかかわらず、未治療のままであることが示されています。電極アレイとソフトウェアを非対称プロファイルに合わせて調整するメーカーは、耳鼻咽喉科医の間で認知度が高まるにつれてシェアを獲得すると予想されています。

人工内耳市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイス、手術、およびアフターケアの高コスト | -1.9% | 世界規模、特に新興市場 | 長期(4年以上) |

| 外科的処置および麻酔関連リスク | -1.2% | 世界規模、外科インフラが限られた地域でより大きな影響 | 中期(2年~4年) |

| 未発展地域における低い認知度 | -0.8% | サハラ以南のアフリカ、アジア太平洋の一部、ラテンアメリカ | 長期(4年以上) |

| 医療グレード半導体のサプライチェーン不足 | -0.7% | 世界規模、特に製造拠点への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイス、手術、およびアフターケアの高コスト

デバイス、手術、麻酔、プログラミング、およびハビリテーションを含む完全な治療費は通常、患者一人当たり10万米ドルを超えており、低所得環境ではこの治療法が手の届かないものとなっています。南米およびアジアにおけるコスト効果研究では生涯にわたる経済性が良好であることが示されていますが、キャッシュフローの制約と保険普及率の低さが普及を遅らせています。聴覚デバイス適用明確化法などの立法提案は米国の償還範囲を拡大することを目的としていますが、依然として審議中です。

医療グレード半導体のサプライチェーン不足

半導体不足によりデジタル信号プロセッサおよび電源管理ICのリードタイムが長期化しており、主要メーカーはデュアルソーシングや基板の再設計を余儀なくされています。業界調査によると、2025年のサプライチェーン費用は売上高の18%~20%に達しており、利益率を圧迫し、特に小児のバックログにおける出荷を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

人工内耳市場セグメント分析

タイプ別:

両側埋め込みが生活の質の向上を強化片側埋め込みは2025年の人工内耳市場シェアの77.82%を占めました。片側手術が依然として主流ですが、同時両側埋め込みが騒音環境での音声理解と空間認識において優れた効果をもたらすという証拠が蓄積されています。逐次的な手術は資金的な制約から成人では依然として一般的ですが、ほとんどの小児センターでは現在、同時両側埋め込みをデフォルトとしています。両側システムの人工内耳市場規模はCAGR 9.05%で拡大すると予測されており、欧州および日本における償還の改善を反映しています。メーカーは非対称な結果に対処するためにプロセッサファームウェアの同期化に注力しており、外科医は残存聴力を温存するための非外傷性電極挿入を洗練させています。

臨床学会は、言語習得と社会統合を促進する神経可塑性の利点を挙げて、早期両側介入をますます推奨しています。これに応じて、デバイスメーカーはバッテリー容量を48時間の連続使用に延長し、フォローアップ訪問を減らすためにマグネット調整を簡素化しています。これらの技術的進歩は、アウトカムデータと相まって、支払者を同等の適用範囲へと誘導しており、人工内耳市場において両側埋め込みを将来の主流標準として位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

難聴タイプ別:

中等度症例が対象患者層を拡大中等度難聴はCAGR 9.18%で重度セグメントよりも速く成長しています。FDAのガイダンスは現在、補聴器装用時の音声スコアが60%を下回る場合に埋め込みを許可しており、これは従来の増幅では困難を抱えていた患者を対象としています。研究によると、中等度難聴への早期埋め込みは聴神経の完全性を保持し、遅延手術よりも長期的に良好なアウトカムをもたらすことが示されています。

重度症例は依然として人工内耳市場シェアの中核を占めており、2025年に69.05%の市場シェアを保持しています。しかし、飽和した高所得地域では成長が頭打ちになっています。高度難聴ユーザーは、音楽鑑賞と声調言語認識を改善するために、ほぼ完全な蝸牛カバレッジを実現するよう設計された次世代電極アレイの恩恵を受けています。これらの変化は総じて人工内耳市場規模を拡大させ、すべての重症度帯にわたる多様な残存聴力プロファイルに対応するモジュール式製品ラインの必要性を強調しています。

年齢層別:

小児への介入が加速小児は年齢制限の引き下げと新生児普遍的スクリーニングにより、CAGR 9.11%で最も速く拡大しています。FDAの2024年における5歳以上の小児向けCochlearのOsiaシステムの承認により、相当規模の新たなコホートが開かれました。長期研究では、生後12か月以前の埋め込みにより、5歳時点で正常聴力の同年代と同等の言語スコアが得られることが報告されています。

成人は依然として2025年に56.74%の市場シェアを保持してボリュームを支配していますが、メディケアが非対称基準を緩和するにつれて成長は高齢者へとシフトしています。クリニックは現在、併存疾患と認知機能が適切であれば85歳までの候補者にカウンセリングを行っています。早期リハビリテーションが重要であり、聴覚学と言語療法を統合した多職種チームが、人工内耳市場のすべての年齢層にわたって治療効果が現れるまでの時間を短縮し、患者報告の満足度を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

専門クリニックが手術シェアを獲得病院は2025年に世界の埋め込み手術の57.61%を担いましたが、支払者がコスト効率の高い外来設定を評価するにつれて、耳鼻咽喉科専門クリニックおよび外来センターがシェアを獲得しています。これらの高ボリュームセンターは、標準化されたプロトコルにより感染率の低下と迅速な活性化タイムラインを実現しています。専門クリニックに帰属する人工内耳市場規模はCAGR 8.98%で拡大すると予測されており、聴覚士がデバイスをリモートで微調整できるテレプログラミングプラットフォームによって支えられています。

大学医療センターは、再手術や蝸牛骨化を伴う患者などの複雑な症例において依然として重要な役割を果たしています。メーカーは、これらの三次医療環境での電極選択を最適化するために、現地エンジニアと3Dプリントされた側頭骨モデルを提供しています。総じて、ケアパスウェイの変化は、人工内耳産業全体にわたる柔軟なサービスモデルの重要性を強調しています。

地域分析

北米人工内耳市場

北米は2025年に16億米ドルの収益を生み出し、人工内耳市場の41.78%を占めた。これは民間保険の広範なカバレッジとメディケア政策の転換に支えられたものである。カナダでは両側植込みの償還が拡大しており、手術件数をさらに押し上ている。臨床ネットワークはテレヘルスマッピングに大きく依存しており、アラスカ農村部やアパラチア地域でのアクセス格差の解消に有効であることが実証されている。

欧州人工内耳市場

欧州は安定した一桁台の成長を維持しながら大きく貢献した。国民医療制度は生涯にわたるデバイスサポートを助成しているが、コスト抑制圧力により入札ベースの調達が促進され、強固なサービス基盤を持つベンダーが優位に立っている。ドイツの疾病保険基金は現在、完全植込み型試験の全額償還を行っており、破壊的技術に対する規制上の開放性を示している。

アジア太平洋人工内耳市場

アジア太平洋地域は2025年に7.3億米ドルを達成したが、9.32%のCAGRで最も急速な拡大を示している。中国の省レベルの補助金プログラムは小児植込みをカバーしており、地元メーカーの上海リッスンは国内コンテンツ規制に準拠した低コストの内部コンポーネントの生産規模を拡大している。インドでは低所得家庭向けに外部プロセッサをリサイクルする官民人工内耳バンクの試験運用が行われており日本の病院ではほぼ全例で新生児スクリーニングが実施されていると報告されている。地域全体で可処分所得の上昇と都市部の病院建設が進み、人工内耳市場の拡大につながっている。

中東・アフリカおよび南米人工内耳市場

中東・アフリカと南米は合わせて市場の相当な割合を占めている。外科医の数が限られ自己負担費用が高いことが普及の妨げとなっているが、サウジアラビアの民間病院やブラジルの社会保険機関は小児患者への同時両側手術に資金を提供している。地域の耳鼻咽喉科学会はメーカーと連携して地元の外科チームを育成しており、人工内耳市場における初期段階ながら有望な勢いを示している。

規制環境

人工内耳は主要市場において高リスクの能動植込み型医療機器として規制されており、これは開発と市販後の義務双方の在り方を形作っている。米国では、人工内耳はFDAの下でクラスIII機器とされ、通常は市販前承認(PMA)が必要であり、機器固有の要件は21 CFR Part 874に定められている。また、ANSI/AAMI CI86:2017/(R)2025などのFDA認定合意基準も、安全性、機能検証、ラベリング、信頼性に関する期待事項の指針となっている。

欧州では、製造業者は規則(EU)2017/745(MDR)に準拠する必要があり、適合性評価は認証機関(例:TUV SUD)を通じて実施され、品質管理システムと技術文書の両方が審査される。規制要件は、2026年3月20日付の欧州委員会委任規則(EU)2026/1451によって引き続き発展し、これは植込み型機器および臨床試験の適用除外に関連するMDR規定を改正するものであった。これにより、最新の臨床評価戦略と技術文書の継続的な維持管理の必要性が高まっている。製造面では、FDAは工程変更に対して既存の補足申請の経路を引き続き利用しており、その一例として、Cochlear Americasが2025年12月にCI532、CI632、CI1032モデル向けの自動電極溶接プロセスについてFDA承認(P970051/S240)を取得したことが挙げられる。

競争環境

市場は中程度に集中しています。Cochlear Limitedは広範な製品ラインと100か所以上のサービスセンターに支えられ、先進国経済において相当のシェアを維持しています。2024年のOticon Medicalの埋め込み事業の3,000万米ドルでの買収により、2万人のレガシー受給者がサービスプールに加わりました。MED-ELは電極イノベーションを重視し、最近Starkeyと連携してバイモーダルユーザー向けの同期Bluetoothストリーミングを提供しています。

Advanced Bionicsは騒音下での音声アルゴリズムと充電式電源セルに注力していますが、MED-ELが関与する米国国際貿易委員会の特許調査は激しい知的財産防衛を浮き彫りにしています。Envoy MedicalはFDA画期的デバイス指定のもとで枢要試験中のAcclaim完全埋め込み型システムで際立っています。SonovaのSWORD接続チップと戦略的買収を通じた段階的な市場参入は、確立された補聴器プレーヤーが流通シナジーを活用する方法を示しています。

価格競争は依然として抑制されており、プロバイダーは初期コストよりも臨床パフォーマンスと術後サポートを優先しています。したがってメーカーは、リモートプログラミングプラットフォーム、MRI対応マグネット、および最低音声スコア改善を保証するアウトカムベースのサービス契約によって差別化を図っています。完全埋め込み型ソリューションの登場は、ブランドロイヤルティを再構成し、将来の人工内耳市場シェアをめぐる競争を激化させると予想されています。

人工内耳産業リーダー

Cochlear Ltd

MED-EL Medical Electronics

Sonova(Advanced Bionics Corp)

Ototronix

Zhejiang Nurotron Biotechnology Co., Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げた人工内耳市場の企業

- Cochlear

- MED-EL

- Advanced Bionics (Sonova)

- Zhejiang Nurotron Biotech

- Demant A/S (Oticon Medical)

- iotaMotion

- Envoy Medical Corp.

- Neubio

- Ototronix

- Gaes Medica

- Microson S.A.

- Sivantos Pvt Ltd (Signia)

- Inspiration Hearing Inc.

- Oticon Medical India Pvt Ltd

- Neurelec (MXM)

- Alpha Hearing Tech

- Otodyne Inc.

市場機会と将来展望

重要な空白領域は、特に小児科および非対称性難聴の集団において、適応対象の拡大と早期介入を推進しつつ、生涯にわたるサービス需要による摩擦を軽減することにある。2025年12月にMED-ELが取得したFDAの小児適応拡大は、両側感音性難聴を有する生後7か月以上の児童への人工内耳植込みを承認するものであり、臨床プログラムと保険償還が整合する場合において、より早期の植込みへの具体的な道筋を提供する。同時に、手術と拡張可能なフォローアップ(遠隔プログラミングや標準化された作動化経路を含む)を組み合わせた外来診療および専門クリニックの提供モデルは、大規模病院システムのみに依存せずにベンダーおよび提供者がアクセスを拡大する余地を生み出している。

製品およびプラットフォーム全体のアップグレードも、アップグレードの障壁を減らし利便性を向上させる長寿命システムへと価値を移行させている。Cochlearは、韓国でのNucleus Nexa System発売(2026年5月)を通じて、内部メモリとアップグレード可能なファームウェアを備えたプラットフォームコンセプトを導入し、ソフトウェアおよび互換性ロードマップに連動したサービス主導の収益モデルの機会を強化した。便利性と持続可能性も注目すべき要素であり、Cochlearは2026年7月に、1回の充電で最大30時間使用可能なリチウムイオン充電式バッテリーを搭載したOsia 3 Sound ProcessorについてFDAの許可を取得し、MED-ELは2026年にSONNETプロセッサ向けの新しい充電式バッテリーオプションを展開し、使い捨て部品の削減と日常管理の簡素化を重視する利用者およびクリニックへの導入を支援した。ハードウェアを超えて、製造業者は長期的な対象人口を拡大しうる生物学的隣接領域への進出を進めており、その一例として、MED-ELは2026年6月にRescue Hearing Inc.からMYO7AおよびSTRC関連の遺伝性聴覚・平衡障害を対象とする2件の遺伝子治療プログラムを取得した。

人工内耳市場における最近の業界動向

- 2026年7月:Cochlearは、1回の充電で最大30時間使用可能なリチウムイオン充電式バッテリーおよび拡大されたフィッティング範囲を備えたOsia 3 Sound Processorについて、米国FDAの許可を取得した。この承認により、Cochlearの人工内耳事業と並んで骨導伝導ポートフォリオが強化され、植込み部品を変更せずにクリニックが展開できるアップグレードを支援する。

- 2026年6月:MED-ELは、遺伝性難聴および平衡障害に関連するMYO7AおよびSTRC変異を対象とした2件の遺伝子治療プログラムをRescue Hearing Inc.から取得した。この取得により、MED-ELのパイプラインは植込み型ハードウェアを超えて、将来の介入経路を補完または再構築しうる疾患修飾アプローチへと拡大した。

- 2025年3月:Envoy Medicalは、完全植込み型人工内耳Acclaimの主要臨床試験に初期参加者を登録した。この主要試験の進展により、外部音声プロセッサを不要とする完全植込み型アーキテクチャの推進力が維持されており、規制当局への申請が進めば製品差別化の再構築につながりうる転換点となる。

人工内耳市場 レポートの範囲と調査方法論

市場の定義と範囲

本市場は、聴覚を回復するために使用される人工内耳システムに関連する収益を対象とし、植込み型機器および臨床実務で使用される外部処理ハードウェア、並びに患者の使用に必要な基本的なケア経路を含む。

対象範囲の除外事項:スタンドアロンの補聴器、一般的な聴覚検査機器、および人工内耳植込みに関連しない耳鼻咽喉科処置は除外される。

セグメンテーション概要

- タイプ別

- 片側埋め込み

- 両側埋め込み

- 難聴タイプ別

- 中等度

- 重度

- 年齢層別

- 成人

- 高齢者

- 小児

- エンドユーザー別

- 病院

- 専門クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

文献調査

文献調査は基礎的な文脈を設定し、単一のデータソースにモデルを依拠させないために用いられる。普及率、適応対象、および導入に影響を及ぼす転帰を理解するために、WHOの難聴に関する刊行物、CDCの聴覚健康資料、OECDの保健統計、およびNIHおよびPubMedに索引付けされた臨床文献などの公開かつ有料登録不要の情報源を活用した。

また、供給側の指標(設置ベースやアップグレードサイクルなど)については、各国の保健省の償還関連資料、病院およびクリニックのウェブサイト、人工内耳植込みに関する専門学会の指針、並びに投資家向け説明資料や年次報告書などの情報源も検討した。一部については、企業財務・インテリジェンス、特許データベース、ニュースおよび財務情報の有料サブスクリプションを用いて、時系列や製品リフレッシュの傾向を相互確認した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、需要形成と収益構築の検証に重点を置いた。これは、処置の適用範囲、臨床経路、およびプロセッサ交換のタイミングが総計を急速に変化させ得るためである。APAC、EMEA、および南北アメリカ地域の機器関連リーダー、流通業者、聴覚専門家、病院の調達・プログラム管理者と意見交換を行い、適応対象の傾向、両側植込みの浸透率、償還に関する摩擦点、および現地通貨での典型的な価格変動を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):16% | APAC:48% |

| ミドルティア:53% | 機能/部門リーダー:33% | EMEA:29% |

| 小規模企業:18% | マネージャー:51% | 南北アメリカ:23% |

市場規模の算定と予測

規模算定は、普及率および診断に関する指標を対象となる適応候補基盤へ変換するトップダウン型の需要プール構築から始まり、その後、国および主要地域別のアクセスおよび償還の実態によってフィルタリングされる。総計を裏付けるため、サンプリングされた平均販売価格に推定年間植込み件数を乗じた選択的なボトムアップ推定と、単側および両側処置の一般的な比率に関するチャネル確認によって、これを裏付けている。

モデルに使用される主要な入力の一部には、年齢層別の人工内耳適応対象と浸透率、両側導入率、植込みセンターにおける処置件数と容量制約、償還範囲パターン(公的および民間)、並びに継続的収益を生むプロセッサのアップグレードおよび交換のタイミングが含まれる。直接的な件数指標が乏しい場合には、センター数、待機リスト指標、処理能力に関する臨床医のフィードバックなどの代替指標によってギャップを補い、その後レビュー時に調整する。

予測に関しては、償還制度改革、適応対象の拡大(片側性および非対称性難聴を含む)、およびプログラム資金が、純粋な時系列トレンドよりも傾向を大きく変える可能性があるため、シナリオ分析を用いている。その後、各地域において適応対象の転換率や両側浸透率が現実的にどの程度の速さで進みうるかについて、専門家の見解を用いて仮定のストレステストを行う。

データ検証および更新サイクル

検証は、単一の仮定が結果全体を暗黙的に左右しないよう、複数の層に分けて実施される。処置件数の成長に関する見解、償還制度の変更、プロセッサのリフレッシュサイクルの想定速度などの独立した指標に対してモデル化された総計を比較し、承認前に地域別の大きな差異を再確認する。

異常値が生じた場合には、変化が実際のものであり、モデル上の誤差ではないことを確認するため、インタビュー対象者へのフォローアップ、または基礎となる公開データの再確認を行う。この作業は複数のアナリストによってレビューされ、主要な入力についてはユニットの整合性、通貨のタイミング、および年次の整合性が検証される。レポートは年次で更新され、重要な事象が発生した場合には随時更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終確認が実施される。

Mordor Intelligenceの人工内耳市場推定値と他の公開推定値との比較

人工内耳の公開されている市場規模は、トピックが同一に聞こえても、大きく異なる場合がある。これは、集計される収益項目や基準年が常に同じではないためである。差異は、処置関連収益をハードウェアのみの収益とどのように扱うか、また価格および償還に関する仮定がどれほど速く更新されるかによっても生じる。

手術、麻酔、プログラミング、およびハビリテーションに関する収益はMordor Intelligenceの対象範囲に含まれるため、ケア経路の視点は、主に機器の出荷およびプロセッサハードウェアのみを集計する推定値よりも高くなる場合がある。一方で、いくつかの数値は、より緩やかなアップグレードの仮定を用いたり、古い通貨換算を使用したり、片側性難聴のような新しい適応対象を反映しないより厳格な適応対象フィルターを適用したりすることで、保守的な水準に留まっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.15 B (2026) | |

| 業界出版社A | USD 1.96 B (2024) | より早い基準年を使用しており、機器および部品の収益を重視しているように見受けられ、手術、プログラミング、およびハビリテーションの価値の明示的な捕捉が少ないため、集計される収益プールが縮小している。 |

| ヘルスケア出版社B | USD 2.23 B (2024) | 規模算定の基準は2024年であり、フィッティングおよび最終用途別の内訳を提示しているが、処置および長期フォローアップサービスが完全に含まれているかどうかについて対象範囲の詳細が明確ではなく、完全な経路視点と比較して総額が圧縮される可能性がある。 |

表に示された差異は、主に人工内耳システム自体を超えて何が集計対象となるか、加えて基準年の選択および価格・償還に関する更新タイミングによって説明される。両側浸透率やセンターの処理能力といった観察可能な導入指標に仮定を結び付け、その後インタビューによるフィードバックで再確認することで、計画立案のために追跡可能かつ再現可能な数値を維持している。

レポートで回答される主要な質問

人工内耳市場の現在の価値はいくらですか?

市場は2026年に41億5,000万米ドルと評価されています。

人工内耳市場はどのくらいの速さで成長すると予想されますか?

CAGR 8.47%で拡大し、2031年までに62億4,000万米ドルに達すると予測されています。

人工内耳において最も速く成長している地域はどこですか?

アジア太平洋が2031年にかけてCAGR 9.32%でトップです。

両側人工内耳がなぜ勢いを増しているのですか?

臨床研究により、片側デバイスと比較して音源定位と騒音下での音声知覚が優れていることが示されています。

将来の市場ダイナミクスを再形成する可能性のある技術的進歩は何ですか?

外部プロセッサを排除する完全埋め込み型システムが枢要試験中であり、現在のデバイスアーキテクチャを破壊することが期待されています。

最終更新日: